Tamanho e Participação do Mercado de Jatos Executivos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.74% CAGR |

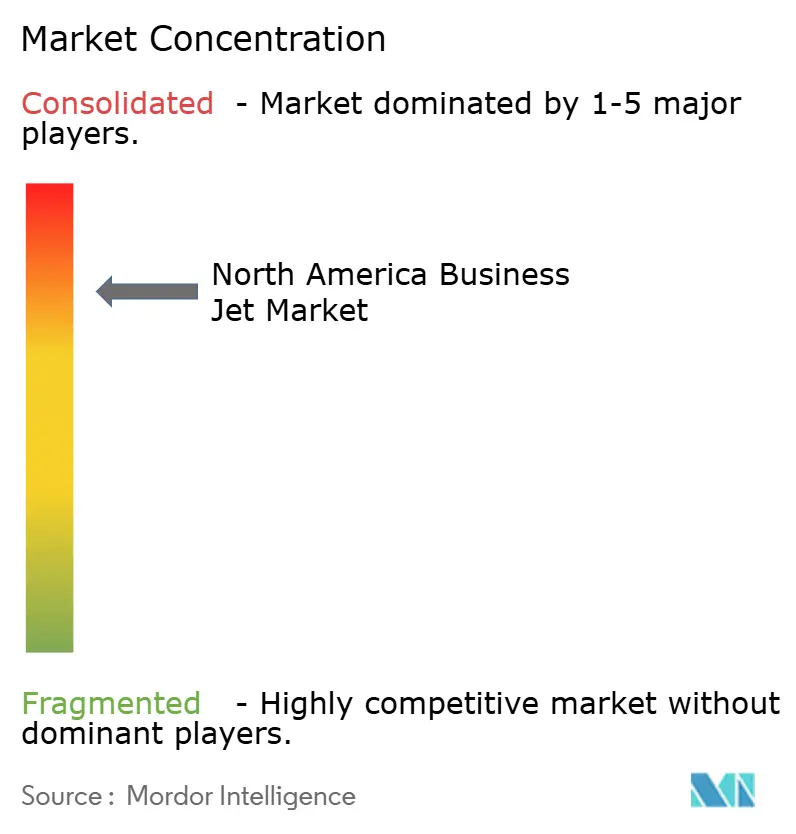

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos da América do Norte por Mordor Intelligence

O tamanho do mercado de jatos executivos da América do Norte deverá crescer de USD 16,54 bilhões em 2025 para USD 16,83 bilhões em 2026 e está previsto para atingir USD 18,34 bilhões até 2031 a uma CAGR de 1,74% ao longo de 2026-2031. A trajetória de crescimento destaca um ecossistema em maturação no qual compradores corporativos e individuais estão focando menos na expansão bruta da frota e mais em ganhos de produtividade, upgrades de conectividade de cabine e recursos de sustentabilidade. As plataformas de cabine ampla ganham impulso à medida que viajantes com patrimônio líquido ultraelevado consideram cada vez mais a capacidade intercontinental sem escalas como infraestrutura essencial. Enquanto isso, modelos de acesso flexível — cotas fracionadas, cartões de jatos e charter via aplicativo — capturam demanda incremental ao reduzir as barreiras de entrada e terceirizar a complexidade operacional. Os fabricantes de equipamentos originais (OEMs) respondem com motores de maior empuxo, conjuntos de aviônicos de menor emissão e opções de comunicações via satélite (Satcom) instaladas de fábrica. No entanto, o fluxo de produção permanece limitado por restrições na cadeia de suprimentos e uma grave escassez de pilotos, que restringe os prazos de entrega. Como resultado, as carteiras de pedidos dos OEMs permanecem cheias pelo menos até 2028, preservando a disciplina de preços mesmo que os valores no mercado secundário se moderem.

Principais Conclusões do Relatório

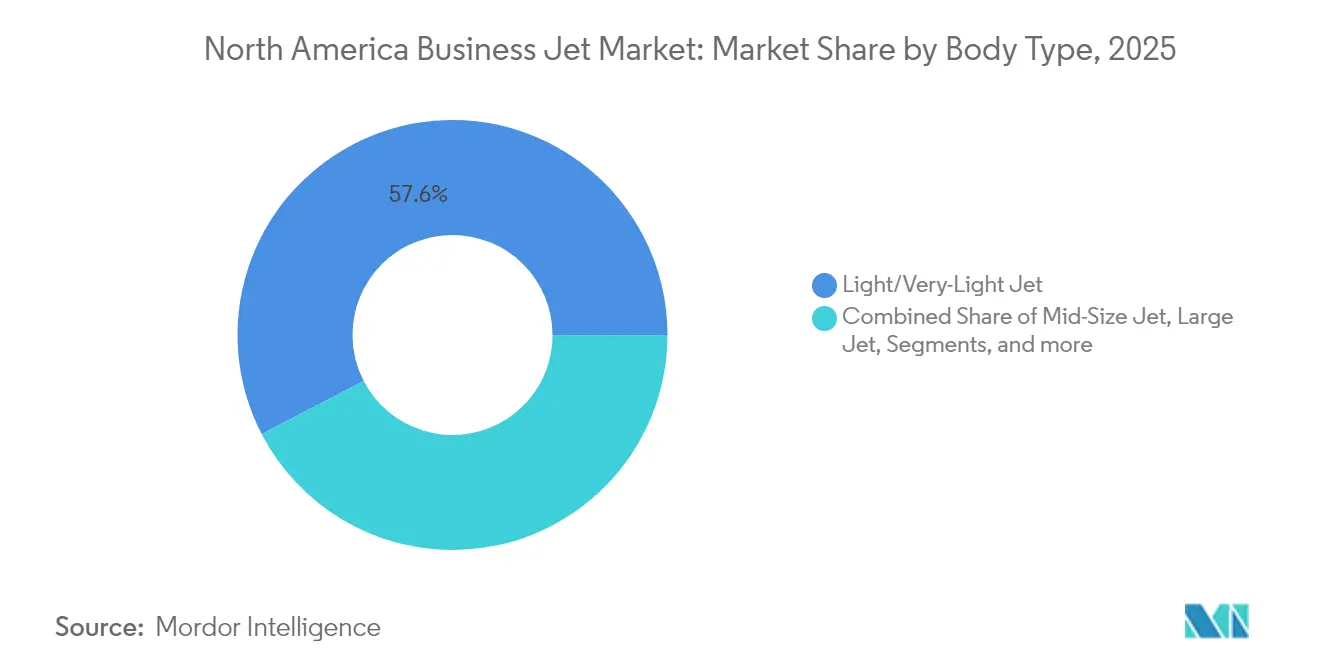

- Por tipo de fuselagem, jatos leves e muito leves representaram 57,62% da participação de mercado de jatos executivos da América do Norte em 2025, enquanto a classe de jatos de grande porte avança a uma CAGR de 3,98% até 2031.

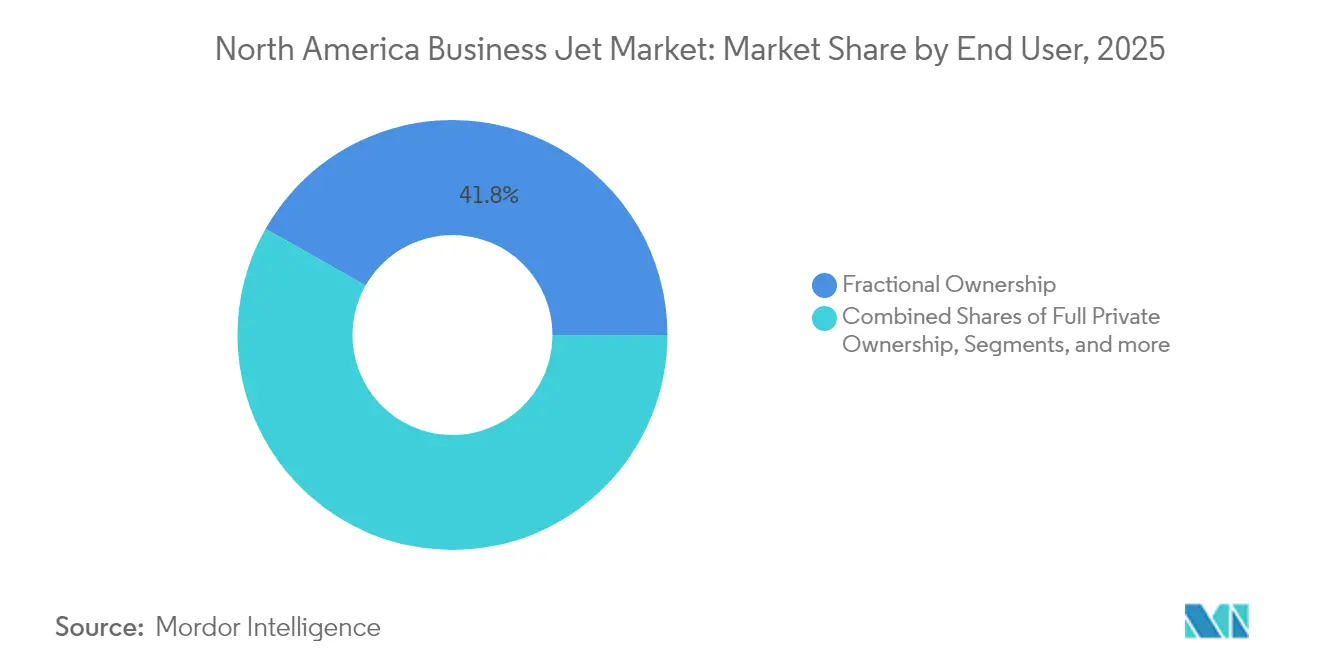

- Por usuário final, a propriedade fracionada deve deter uma participação de receita de 41,78% em 2025; operadores de charter e táxi aéreo devem registrar a expansão mais rápida a uma CAGR de 4,78% até 2031.

- Por modelo de propriedade, as compras de novas aeronaves representaram 40,92% do tamanho do mercado de jatos executivos da América do Norte em 2025. Em contraste, cartões de jatos e programas de associação devem crescer a uma taxa de 3,43% ao ano ao longo do mesmo horizonte.

- Por geografia, os Estados Unidos lideraram o mercado de jatos executivos da América do Norte com uma participação de 68,75% em 2025, e estima-se que o Canadá entregue a maior CAGR regional de 3,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Jatos Executivos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população de alto patrimônio líquido | +0.8% | Estados Unidos e Canadá — mercados principais | Longo prazo (≥ 4 anos) |

| Necessidades de rentabilidade corporativa e eficiência de tempo | +0.6% | América do Norte, concentrada nos principais polos de negócios | Médio prazo (2–4 anos) |

| Expansão dos programas de propriedade fracionada | +0.4% | Predominância dos Estados Unidos, em expansão para o Canadá | Médio prazo (2–4 anos) |

| Ciclo de renovação impulsionado pela carteira de pedidos dos OEMs | +0.3% | Centros de fabricação e entrega da América do Norte | Curto prazo (≤ 2 anos) |

| Renovação da frota impulsionada pela sustentabilidade | +0.2% | Foco regulatório nos EUA e Canadá | Longo prazo (≥ 4 anos) |

| Demanda por conectividade avançada e digitalização de cabine | +0.1% | Global, com a América do Norte liderando a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Alto Patrimônio Líquido

O crescente número de milionários e bilionários nos Estados Unidos e no Canadá eleva a aviação privada de luxo discricionário a mobilidade de missão crítica. Detentores de riqueza recém-criada frequentemente ignoram turbohélices e adentram diretamente em jatos de médio ou grande porte — um comportamento que sustenta a CAGR de 4,12% registrada pelo segmento premium. [1]Nick Copley, "Tendências Atuais nas Vendas de Aeronaves Executivas," SherpaReport, sherpareport.com

A concentração geográfica de riqueza amplifica a demanda oriunda de Nova York, Los Angeles, Toronto e Houston, onde agendas e considerações de segurança tornam as redes comerciais impraticáveis. Estruturas de propriedade organizadas, family offices e LLCs tratam as despesas com aeronaves como custos operacionais dedutíveis, proporcionando uma proteção fiscalmente eficiente contra a perda de tempo. O mesmo grupo demográfico também impulsiona a participação de 42,34% já detida pelos programas fracionados, sugerindo uma mudança em direção ao acesso gerenciado profissionalmente em detrimento da transferência direta de titularidade.[2]Nick Copley, "Tendências Atuais nas Vendas de Aeronaves Executivas," SherpaReport, sherpareport.com A resiliência macroeconômica prolongada aponta para um fluxo sustentado de pedidos para classes de cabine que oferecem beliches, layouts de conferência e alcance sem escalas da Europa à Costa Oeste.

Necessidades de Rentabilidade Corporativa e Eficiência de Tempo

Para conselhos administrativos e equipes de liderança, a redução do tempo de viagem se traduz diretamente em métricas de receita por hora executiva. Um roadshow de um único dia que cobre Boston, Chicago e Dallas sem pernoite em hotel e com tempo ocioso mínimo frequentemente justifica uma fatura de charter que parece elevada quando vista isoladamente. [3]Donna M. Airoldi, "Wheels Up para Adquirir Nova Frota e Oferecer Wi-Fi via Satélite," Business Travel News, businesstravelnews.com Modelos de força de trabalho distribuída, nascidos na era pós-pandemia, ampliam as pernas de voo à medida que a gestão faz o trajeto entre escritórios centrais e funcionários remotos. Registros de empresas abertas citam cada vez mais a produtividade da mobilidade como item de linha, revelando como os voos privados se tornam um habilitador estratégico em vez de um benefício. [4]Jeremy Kariuki, "Wheels Up em Transição de Frota para Phenom 300s e Challenger 300s," Aviation Week, aviationweek.com A CAGR de 4,92% esperada para operadores de charter e táxi aéreo confirma que muitos diretores financeiros agora preferem o acesso de custo variável em detrimento de ativos de aeronaves no balanço patrimonial. Essa escolha preserva a liquidez ao mesmo tempo que garante níveis de serviço comparáveis aos das frotas próprias.

Expansão dos Programas de Propriedade Fracionada

Pioneiros do modelo fracionado como NetJets e Flexjet relatam utilização de horas de bloco em níveis recordes, impulsionada por cláusulas de disponibilidade garantida de aeronave que reduzem o risco no planejamento de missões. Atualizações nos programas, incluindo renovações de Wi-Fi e acesso a combustível de aviação sustentável (SAF), elevam as taxas de renovação de cotas acima de 90%, o que elucida por que os modelos fracionados capturaram uma participação de 42,34% do mercado de jatos executivos da América do Norte em 2024. Além da divisão de custos, as estruturas fracionadas delegam conformidade regulatória, supervisão de manutenção e os pontos críticos de agendamento de tripulação que intimidam compradores de primeira viagem. Camadas de entrada de 30 horas recentemente lançadas visam viajantes de nível médio de gestão cujos perfis de viagem não justificam cotas integrais, mas superam os mínimos dos cartões de jatos. As expansões de serviços transfronteiriços nos mercados canadenses ampliam ainda mais o funil de compradores potenciais, reforçando os ventos favoráveis de CAGR de médio prazo para o segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação | -0.4% | América do Norte, com impacto especial nos segmentos de médio mercado | Médio prazo (2–4 anos) |

| Escassez de pilotos e gargalos de treinamento | -0.3% | Estados Unidos e Canadá, agudos nos mercados regionais | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissões e ruído | -0.2% | Estados Unidos e Canadá, sob supervisão da FAA e da Transport Canada | Longo prazo (≥ 4 anos) |

| Atrasos na cadeia de suprimentos de interiores de cabine | -0.2% | Cadeias de suprimentos globais que afetam as entregas na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Renovação Impulsionado pela Carteira de Pedidos dos OEMs

Carteiras de pedidos agregadas dos OEMs superiores a USD 50 bilhões mantêm os livros de pedidos preenchidos ao longo da década, mesmo que os fabricantes ampliem as instalações de montagem final em Dallas, Savannah e Montreal. Prazos de entrega mais longos incentivam proprietários existentes a iniciar permutas mais cedo, pois temem enfrentar esperas de vários anos se atrasarem as renovações. Em paralelo, operadores de grandes frotas vasculham o mercado de aeronaves usadas, às vezes adquirindo frotas inteiras de Phenom 300 ou Challenger para garantir disponibilidade. O efeito de escassez permite que os fabricantes de células mantenham poder de precificação e invistam em melhorias incrementais — de winglets de fluxo laminar a software de manutenção preditiva — sem comprometer suas estruturas de margem. No curto prazo, essa dinâmica de carteira de pedidos acrescenta 0,3% às previsões de CAGR; no entanto, o benefício diminui após 2027 caso as cadeias de suprimentos se estabilizem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação | -0.4% | América do Norte, com impacto especial nos segmentos de médio mercado | Médio prazo (2–4 anos) |

| Regulamentações rigorosas de emissões e ruído | -0.2% | Estados Unidos e Canadá, sob supervisão da FAA e da Transport Canada | Longo prazo (≥ 4 anos) |

| Atrasos na cadeia de suprimentos de interiores de cabine | -0.2% | Cadeias de suprimentos globais que afetam as entregas na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de pilotos e gargalos de treinamento | -0.3% | Estados Unidos e Canadá, agudos nos mercados regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Operação

O escalada dos preços de tabela, impulsionada pelo custo dos materiais compostos e pela amortização de P&D em aviônicos, corrói a acessibilidade para proprietários de primeira viagem. Mesmo que os cronogramas de depreciação permaneçam favoráveis, os comitês de orçamento de capital relutam em aprovar desembolsos de oito dígitos que concorrem com investimentos no negócio principal. As despesas operacionais seguem uma tendência ascendente semelhante, impulsionadas pela volatilidade do combustível, pelo aumento dos prêmios de seguro e pela escassez de mão de obra em atividades de manutenção. Esse ônus de custos explica por que cotas fracionadas e horas de charter superam as adições de aeronaves de propriedade integral; elas convertem custos fixos em variáveis, alinhando a despesa à utilização. A compra de aeronaves usadas oferece alívio, mas introduz incerteza sobre futura conformidade regulatória e capital para upgrades, moderando o entusiasmo entre compradores sensíveis ao fluxo de caixa.

Escassez de Pilotos e Gargalos de Treinamento

As companhias aéreas regionais estão contratando de forma agressiva, atraindo talentos de cabine de voo dos quadros da aviação executiva e intensificando as disputas por remuneração. Os centros de treinamento recorrente estão lotados com meses de antecedência, e as vagas em simuladores atingem tarifas premium que empresas de charter menores não conseguem absorver. A escassez imobiliza aeronaves que de outra forma estariam aeronavegáveis, limitando o crescimento das horas de charter mesmo quando a demanda dos clientes está presente. A supervisão da Administração Federal de Aviação (FAA), intensificada após recentes incursões em pista, acrescenta à carga administrativa que pressiona ainda mais o pessoal limitado de cabine de comando. A menos que pipelines acelerados de formação ab initio ou pontes militar-para-civil ganhem escala, o setor arrisca deixar receitas não realizadas em meio a uma lacuna persistente de pilotos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: Jatos de grande porte impulsionam o crescimento premium

As variantes de cabine ampla iniciaram 2026 com a trajetória ascendente mais forte, refletida em uma perspectiva de CAGR de 3,98% até 2031. Embora jatos leves e muito leves detivessem 57,62% da participação de mercado de jatos executivos da América do Norte em 2025, a categoria de longo alcance captura valor desproporcional à medida que os compradores priorizam rotas sem escalas conectando Nova York ou Toronto ao Oriente Médio e ao Pacífico. A promessa de 8.000 milhas náuticas do Global 8000 e a velocidade de cruzeiro de Mach 0,94 exemplificam como os OEMs seduzem esse público. Alcance, volume de cabine e conectividade de alta velocidade dominam os critérios de compra, suavizando a elasticidade de preço.

Em contraste, as plataformas de médio porte oferecem economia equilibrada para traslados corporativos que raramente excedem cinco horas de voo, mantendo uma demanda estável, porém sem grande destaque. O momentum dos jatos leves decorre da padronização das frotas fracionadas em torno de cabines de 8 passageiros que se encaixam em envelopes de pista de 5.000 pés, permitindo assim acesso a aeroportos secundários. Os modelos muito leves enfrentam pressão de substituição por parte de turbohélices de alta velocidade em trechos inferiores a 500 milhas. Em última análise, o mercado de jatos executivos da América do Norte recompensa os fabricantes de células que conseguem transferir inovações — como controle por arame e monitoramento preditivo de saúde — dos modelos topo de linha para as classes menores sem ultrapassar os custos.

Por Usuário Final: Operadores de charter aceleram o crescimento

Prevê-se que os provedores de charter e táxi aéreo expandam 4,78% ao ano, superando o ritmo de 1,74% do mercado mais amplo de jatos executivos da América do Norte. A economia flexível de pagamento por utilização ressoa junto a corporações que valorizam a agilidade de viagem, mas evitam a propriedade de ativos. O modelo também atende a pessoas de alto patrimônio líquido cujo volume de viagens fica aquém dos limites de cotas fracionadas. A ampla adoção de aplicativos, algoritmos de precificação transparentes e cláusulas de recuperação garantida elevam coletivamente a confiança do consumidor, convertendo usuários de primeira viagem em ritmo acelerado.

A propriedade fracionada, com uma madura participação de 41,78%, continua a capturar receita de upsell por meio de upgrades para cotas maiores e avaliações de renovação de frota. A propriedade privada integral permanece domínio de famílias ultrarricas e governos que exigem disponibilidade do ativo em 99% do tempo. Organizações de treinamento e instituições acadêmicas mantêm frotas de nicho otimizadas para ciclos de instrução de voo em vez de comodidades para passageiros, contribuindo com volume marginal, mas com throughput essencial de pilotos. Em conjunto, esses padrões ilustram um espectro de modelos de consumo que o setor de jatos executivos da América do Norte deve atender com soluções personalizadas de manutenção, financiamento e reserva digital.

Por Modelo de Propriedade: Cartões de jatos ganham impulso

As compras de novas aeronaves representaram 40,92% do tamanho do mercado de jatos executivos da América do Norte em 2025, mas o crescimento se modera à medida que os compradores se confrontam com longas filas de entrega. Cartões de jatos e programas de associação, com crescimento esperado de CAGR de 3,43%, atraem viajantes que exigem precificação por horas fixas, classe de aeronave garantida e complexidade contratual mínima. Os operadores se diferenciam ao agregar pacotes de compensação de carbono, créditos de traslado terrestre e reciprocidade de fidelidade com marcas de hotéis de luxo.

As aquisições de aeronaves usadas aumentam sempre que a escassez de vagas dos OEMs se intensifica, embora os compradores agora examinem minuciosamente a disponibilidade de caminhos de upgrade para garantir a conformidade com os mandatos de aviônicos de 2028–2030. As cotas fracionadas competem diretamente com cartões de jatos de alto nível, incentivando os provedores a experimentar opções de arrendamento de prazo mais curto que oferecem flexibilidade semelhante à de associação. O apagamento das fronteiras leva os financiadores a criar produtos híbridos — como linhas de crédito rotativo lastreadas em ativos vinculadas a eventos de liquidez de cotas fracionadas — refletindo como os mercados de capitais se adaptam às preferências evolutivas dos usuários em todo o mercado de jatos executivos da América do Norte.

Análise Geográfica

Os Estados Unidos responderam por 68,75% do tamanho do mercado de jatos executivos da América do Norte em 2025, apoiados por mais de 5.000 aeroportos de uso público, robustas redes de operadores de base fixa (FBO) e uma cultura corporativa que valoriza a eficiência de tempo. Os regimes tributários permitem a depreciação acelerada de ativos da Parte 91, incentivando renovações de frota em cadências previsíveis. A expansão dos serviços dos OEMs — incluindo uma instalação de 770.000 pés quadrados adjacente a Toronto para os modelos Global — consolida ainda mais a dominância regional ao encurtar o tempo de inatividade de manutenção para as aeronaves registradas nos EUA.

O Canadá, com previsão de crescimento a uma CAGR de 3,33% até 2031, beneficia-se da prosperidade impulsionada pelo setor de recursos naturais, que exige acesso rápido e em qualquer clima a locais remotos de mineração e energia. O estreito alinhamento regulatório da Transport Canada com a FAA facilita a qualificação transfronteiriça de tripulações e a certificação de aeronaves, incentivando assim bases de operação duplas. A participação do mercado de jatos executivos da América do Norte atribuível aos operadores canadenses deve, portanto, crescer gradualmente à medida que setores recém-prósperos — como empreendedores de tecnologia em Vancouver e sócios de private equity em Calgary — se juntam à clientela tradicional do setor de petróleo e gás.

O México está emergindo como um polo de fabricação e MRO graças a um investimento de USD 370 milhões da Gulfstream que adiciona 1.500 empregos qualificados e incorpora resiliência à cadeia de suprimentos ao sul da fronteira. A demanda doméstica por charter permanece modesta, mas está crescendo de forma constante à medida que o nearshoring impulsiona viagens executivas entre as sedes nos EUA e as linhas de produção mexicanas. Os fabricantes de células se beneficiam das estruturas de custo das maquiladoras, posicionando o país como um local de montagem de baixo custo e um mercado de consumo em crescimento. As melhorias de infraestrutura nos aeroportos de Toluca e Monterrey fortalecem ainda mais a rede trinacional que sustenta o mercado mais amplo de jatos executivos da América do Norte.

Cenário Competitivo

Uma concentração moderada define o campo de atuação: os cinco principais OEMs respondem pela maioria das entregas acumuladas e detêm carteiras de pedidos robustas. A Gulfstream lidera em profundidade de carteira de pedidos, a Bombardier em inovação de ultralongo alcance e a Textron Aviation na amplitude de classes de cabine, enquanto novos entrantes exploram demonstradores híbrido-elétricos. A diferenciação de produtos centra-se na compatibilidade com SAF, na digitalização de cabine e nas métricas de confiabilidade de despacho, que podem atingir 99,9% quando apoiadas por análises de manutenção preditiva.

Os ecossistemas de serviço determinam cada vez mais a fidelidade do comprador. Os MROs com marca dos OEMs oferecem pacotes de suporte baseados em assinatura que limitam a variabilidade dos custos operacionais diretos para proprietários e gestores de frota. Enquanto isso, os agregadores de charter investem em motores de reserva proprietários que utilizam inteligência artificial (IA) para otimizar o posicionamento das aeronaves, reduzindo assim a quilometragem de voos sem passageiros e as pegadas de carbono. Provedores de conectividade como Gogo e Viasat cultivam caminhos cativos de upgrade ao incorporar baias de antena modulares durante a montagem final, garantindo um fluxo constante de negócios de retrofit ao longo do ciclo de vida da aeronave.

A conformidade regulatória emerge como uma alavanca competitiva. Operadores que se alinham proativamente aos próximos mandatos de SMS da Parte 5 da FAA garantem cotações de seguro premium e contratos corporativos. Por outro lado, pequenas empresas de charter sem infraestrutura de treinamento enfrentam custos crescentes de auditoria e attrição para marcas maiores. Essa dinâmica sustenta a consolidação em curso, evidenciada pela aquisição de frota da Wheels Up e pela estratégia de bases pan-regionais da Vista Global. As vantagens de escala resultantes mantêm a disciplina de preços, sustentando curvas estáveis de valor residual em todo o mercado de jatos executivos da América do Norte.

Líderes do Setor de Jatos Executivos da América do Norte

Textron Inc.

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Embraer S.A

Dassault Aviation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Embraer alcançou um marco significativo ao superar 2.000 entregas de jatos executivos. A aeronave do marco, um Praetor 500, foi entregue a um departamento de voo corporativo durante uma cerimônia realizada no Centro Global de Clientes de última geração da Embraer em Melbourne, Flórida.

- Junho de 2025: A Bombardier anunciou um grande pedido firme de 50 de suas aeronaves Challenger e Global de alto desempenho, acompanhado de um inovador acordo de serviços. O valor combinado das aeronaves e dos acordos de serviços é de USD 1,7 bilhão, com entregas programadas para iniciar em 2027.

- Outubro de 2023: A Textron Aviation anunciou que celebrou um contrato de compra com a Fly Alliance para até 20 jatos executivos Cessna Citation, com opções para 16 aeronaves adicionais. Espera-se que a Fly Alliance utilize as aeronaves em suas operações de charter privado de luxo.

Escopo do Relatório do Mercado de Jatos Executivos da América do Norte

Jato de Grande Porte, Jato Leve e Jato de Médio Porte são cobertos como segmentos por Tipo de Fuselagem. Canadá, México e Estados Unidos são cobertos como segmentos por País.| Jato de Grande Porte |

| Jato de Médio Porte |

| Jato Leve/Muito Leve |

| Proprietários Individuais |

| Empresas e Entidades Corporativas |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Compra de Nova Aeronave |

| Compra de Aeronave Usada |

| Cotas Fracionadas |

| Cartões de Jatos/Associação |

| EUA |

| Canadá |

| México |

| Por Tipo de Fuselagem | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Por Usuário Final | Proprietários Individuais |

| Empresas e Entidades Corporativas | |

| Operadores de Charter/Táxi Aéreo | |

| Instituições de Treinamento e Acadêmicas | |

| Operadores Governamentais e de Missões Especiais | |

| Por Modelo de Propriedade | Compra de Nova Aeronave |

| Compra de Aeronave Usada | |

| Cotas Fracionadas | |

| Cartões de Jatos/Associação | |

| Por Geografia | EUA |

| Canadá | |

| México |

Definição de mercado

- Tipo de Aeronave - A aviação geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos executivos, que são jatos privados projetados para transportar pequenos grupos de pessoas e utilizados para diversas funções, estão incluídos neste estudo.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e alcances de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado no qual a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada na indústria aérea que mede o percentual da capacidade de assentos disponíveis que foi preenchido com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de dirigentes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como 'peso de decolagem', que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, instrução de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultraelevado (UHNWIs) | Indivíduos de Patrimônio Líquido Ultraelevado (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transporte dos Estados Unidos responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também denominada Aliança do Atlântico Norte, é uma aliança militar intergovernamental composta por 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves existentes de caça, ataque e apoio aéreo aproximado para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (ACL) | Uma aeronave de combate leve (ACL) é uma aeronave militar leve e multifunção a jato/turbohélice, comumente derivada de projetos de treinador avançado, projetada para engajamentos de combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longas durações sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinaval (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave praticamente invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura