Tamanho e Participação do Mercado de Garrafas e Recipientes Plásticos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

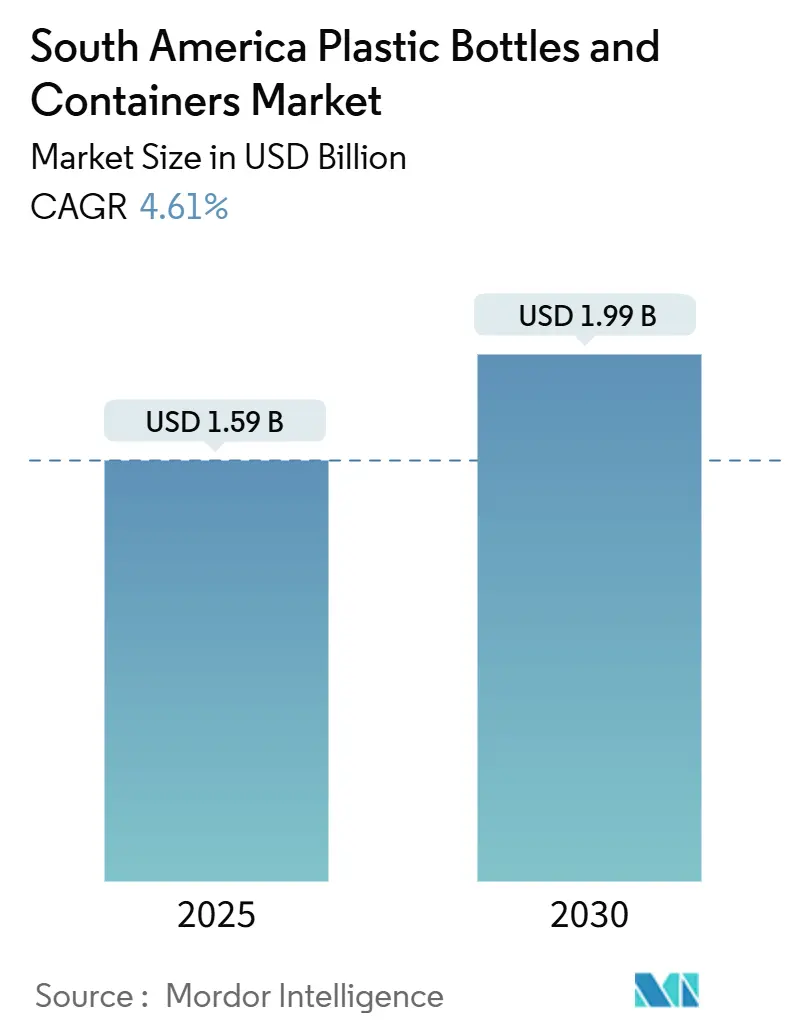

| Tamanho do Mercado (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.61% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes Plásticos da América do Sul por Mordor Intelligence

O tamanho do mercado de garrafas e recipientes plásticos da América do Sul está em USD 1,59 bilhão em 2025 e está projetado para atingir USD 1,99 bilhão até 2030, refletindo uma CAGR de 4,61%. O consumo estável de bebidas, a expansão da logística de cadeia de frio e o rápido crescimento do comércio eletrônico criam um crescimento sustentado de volume, enquanto os mandatos de conteúdo reciclado no Chile e na Colômbia realinham as estratégias de aquisição em direção ao rPET de grau alimentício. Os proprietários de marcas estão respondendo com contratos de fornecimento de longo prazo que garantem matéria-prima, mas elevam as necessidades de capital de giro, levando os conversores a investir em linhas de reciclagem verticalmente integradas. Atualizações tecnológicas, como a moldagem por compressão, que reduzem a demanda de energia, estão mitigando a volatilidade das tarifas de eletricidade. O posicionamento competitivo depende de redes de coleta localizadas, pois a proibição brasileira de janeiro de 2025 sobre importações de resíduos plásticos restringiu a disponibilidade de fardos e elevou o valor estratégico do abastecimento próprio.

Principais Conclusões do Relatório

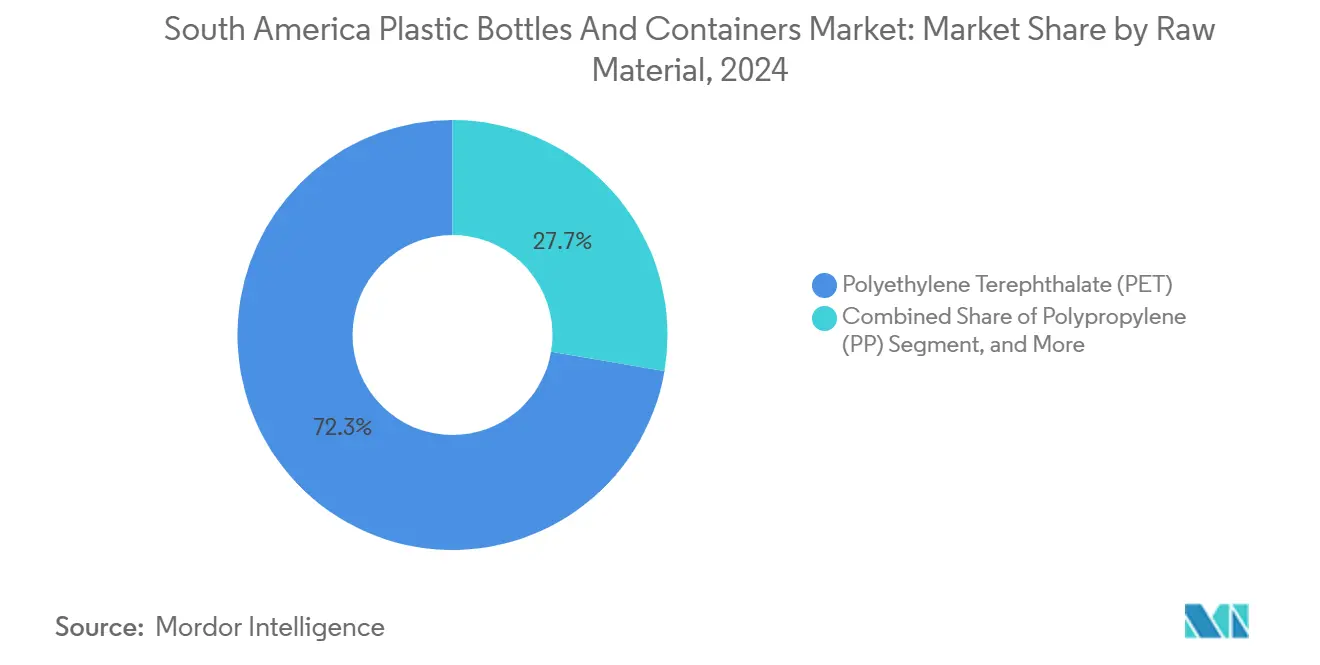

- Por matéria-prima, o polietileno tereftalato liderou o mercado de garrafas e recipientes plásticos da América do Sul com 72,32% da participação de mercado em 2024, enquanto o polipropileno registrou a maior CAGR projetada de 5,53% até 2030.

- Por indústria de uso final, as bebidas representaram 42,54% da receita em 2024, enquanto cosméticos e cuidados pessoais devem se expandir a uma CAGR de 6,42% até 2030.

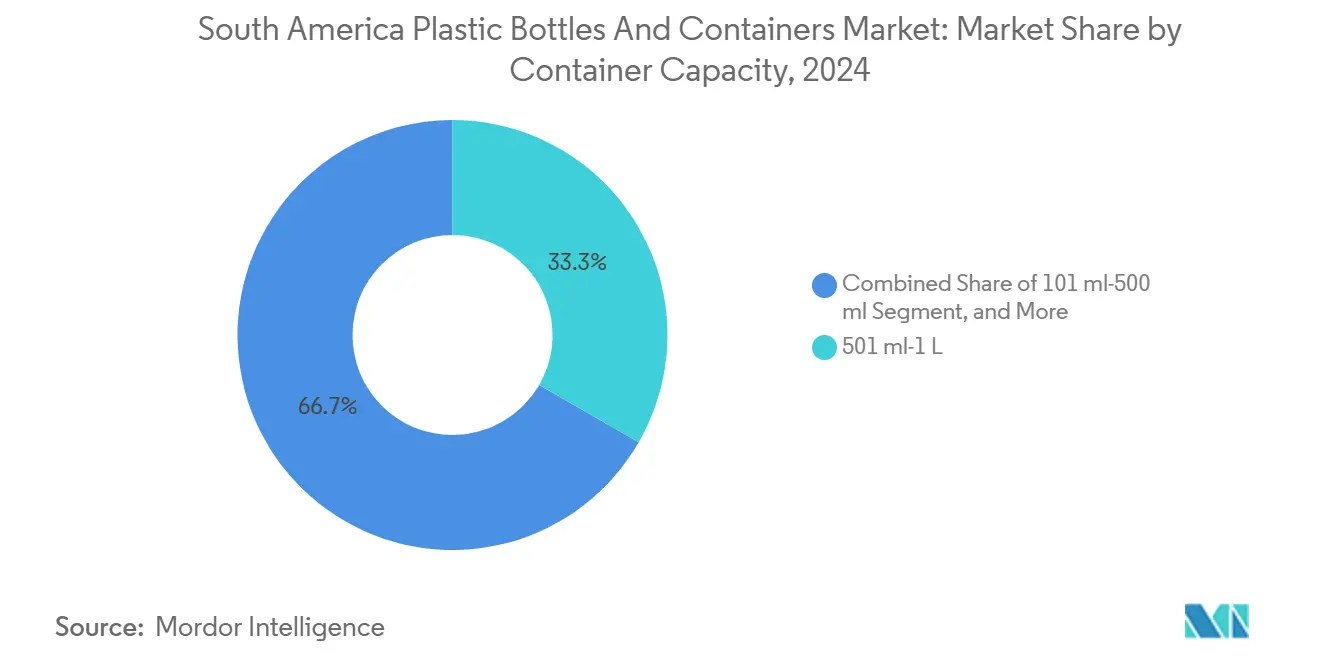

- Por capacidade do recipiente, a faixa de 501 mililitros a 1 litro deteve 33,32% do tamanho do mercado de garrafas e recipientes plásticos da América do Sul em 2024, enquanto o segmento de 101 a 500 mililitros registra a CAGR mais rápida de 5,73% até 2030.

- Em 2024, a moldagem por injeção e sopro com estiramento representou 58,32% da produção, e espera-se que a moldagem por compressão avance a uma CAGR de 6,22% até 2030.

- Por geografia, o Brasil comandou 58,3% do volume em 2024, mas o Peru é o que cresce mais rapidamente com uma CAGR de 8,21% até 2030.

Tendências e Perspectivas do Mercado de Garrafas e Recipientes Plásticos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos de embalagem alimentícia sustentáveis e inovadores | +1.2% | Brasil, Chile, Colômbia, Peru, Argentina | Médio prazo (2 a 4 anos) |

| Adoção crescente de métodos de embalagem leve | +0.9% | Global, com foco nos centros urbanos do Brasil e do Chile | Curto prazo (≤ 2 anos) |

| Crescimento da embalagem primária pronta para o comércio eletrônico | +0.8% | Corredores do Brasil, Argentina, Chile e Peru | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para plantas de conversão de rPET | +0.6% | Chile, Colômbia, Peru, Equador | Médio prazo (2 a 4 anos) |

| Expansão da logística de cadeia de frio para produtos frescos | +0.5% | Brasil, Chile, Peru | Longo prazo (≥ 4 anos) |

| Startups de nutracêuticos utilizando garrafinhas PET | +0.4% | Peru, Chile, Brasil, Colômbia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos de Embalagem Alimentícia Sustentáveis e Inovadores

Os proprietários de marcas estão agora incorporando a circularidade na fase de design, como ilustrado pela linha de Porto Alegre da Coca-Cola Femsa no valor de USD 135 milhões, que utiliza 30% de resina pós-consumo mantendo as barreiras de carbonatação. A demanda se acelera à medida que o Chile eleva seu conteúdo reciclado obrigatório de 15% em 2025 para 70% até 2030 e a Colômbia tem como meta 90% no mesmo ano. [1]Coca-Cola Company, "Investimento na Planta de Porto Alegre," coca-cola.comConversores sem reciclagem própria incorrem em um prêmio de custo de 20 a 25% para rPET comercial, tornando a integração vertical uma salvaguarda de margem. A rede regional da Carvajal Empaques demonstra que a retrointegração também estabiliza a qualidade dos fardos, reduzindo as rejeições de contato com alimentos em dois dígitos. A convergência de políticas entre o MERCOSUL e a Comunidade Andina aponta para limites uniformes até 2027, proporcionando visibilidade que sustenta decisões de capex plurianuais.

Adoção Crescente de Métodos de Embalagem Leve

O frete e a resina representam quase metade do custo de entrega de garrafas nos fragmentados sistemas de transporte sul-americanos. A moldagem por injeção e sopro com estiramento reduz a espessura da parede em até 20%, economizando 3 a 5 g por garrafa de 500 ml e reduzindo o peso de distribuição em até 18% nas rotas de longa distância de São Paulo a Manaus. [2]Gerresheimer AG, "Instalação de Anápolis, Brasil," gerresheimer.comAs licitações de aquisição agora estipulam limites máximos de gramas por recipiente, tornando a capacidade de leveza um critério de qualificação. As plantas que adotam a ISO 9001:2015 e a ISO 15378 demonstram o controle de processo necessário para paredes mais finas, mitigando reclamações de quebra que antes restringiam peças leves. À medida que os preços dos combustíveis permanecem voláteis, a sustentabilidade e as economias diretas de logística se reforçam mutuamente, consolidando a demanda futura por recipientes de menor calibre.

Crescimento da Embalagem Primária Pronta para o Comércio Eletrônico

O comércio eletrônico atingiu 12% do varejo brasileiro em 2024, impulsionando a demanda por formatos PET de 101 a 500 ml que se encaixam nas faixas de peso de encomendas e maximizam a utilização do espaço das vans. Os cosméticos e nutracêuticos de venda direta ao consumidor preferem garrafas de uso único que eliminam a necessidade de embalagens externas de papelão ondulado, melhorando a eficiência do atendimento. A rotação rápida de SKUs, frequentemente 25 por ano por marca, obriga os moldadores a adotar sistemas de troca rápida que reduzem o tempo de inatividade de semanas para dias. À medida que os ciclos de logística reversa amadurecem, a recuperação de rPET melhora, criando um ciclo de reforço no qual o comércio eletrônico tanto consome quanto fornece matéria-prima. Os conversores que conseguem cumprir prazos de entrega de quatro semanas ganham participação sobre os fornecedores tradicionais presos a cronogramas trimestrais.

Incentivos Fiscais para Plantas de Conversão de rPET

As ferramentas fiscais estão inclinando a economia dos projetos em favor da reciclagem. A planta Re-Ciclar do Chile, financiada com USD 35 milhões, dobrou a demanda local por fardos e gerou centenas de empregos. [3]Governo do Chile, "Anúncio da Planta Re-Ciclar," gob.cl O imposto sobre plásticos da Colômbia adiciona um custo de 5 a 8% aos recipientes exclusivamente de resina virgem, tornando o rPET competitivo mesmo durante quedas nos preços da resina virgem. Credores multilaterais como a International Finance Corporation fornecem dívida concessionária, permitindo que players integrados pratiquem preços até 12% abaixo dos recicladores comerciais. Os países que codificam padrões claros de valorização, como o Peru fez em dezembro de 2024, reduzem o risco de licenciamento e comprimem os prazos de desenvolvimento, atraindo assim capital privado para projetos de expansão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais com o uso de plásticos | -0.7% | Chile, Colômbia, Brasil | Longo prazo (≥ 4 anos) |

| Conscientização crescente sobre formas alternativas de embalagem | -0.5% | Chile, Brasil, Argentina | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços da matéria-prima de resina virgem | -0.6% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Oferta limitada de flocos de PET reciclado de grau alimentício | -0.4% | Brasil, Peru, Colômbia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais com o Uso de Plásticos

A ambição regulatória está crescendo mais rapidamente do que as redes de coleta. A proibição de importações do Brasil em janeiro de 2025 eliminou a válvula de segurança histórica de matéria-prima, deixando os recicladores com quase um quarto a menos dos fardos necessários. O Chile reciclou apenas 7,8% dos plásticos consumidos em 2022, mas deve atingir um limite de 70% para garrafas até 2030, prenunciando escassez de oferta e picos de preços. As marcas se protegem testando embalagens à base de fibra ou alumínio para bebidas de baixa barreira, corroendo volumes que o PET rígido antes capturava sem contestação. A responsabilidade estendida do produtor adiciona custos de rastreabilidade que os pequenos conversores não conseguem absorver, aumentando a probabilidade de consolidação ou saída do mercado.

Volatilidade nos Preços da Matéria-Prima de Resina Virgem

O polietileno spot na China caiu quase 19% em 2024; o polipropileno caiu 5%. Tais oscilações comprimem as margens dos recicladores porque os contratos de rPET ficam atrás dos movimentos de preços da resina virgem, levando os compradores a adiar compras recicladas quando os spreads se ampliam. Os recicladores brasileiros operaram com 77% de utilização, apesar do triplo da capacidade anterior, sublinhando como as flutuações de preços se traduzem em ativos ociosos. Os conversores estão cada vez mais inserindo cláusulas mensais de índice de resina, que transferem o risco para os proprietários de marcas com ferramentas de hedge limitadas. Sem preços flexíveis, os fornecedores correm o risco de erosão de margem de 200 pontos-base por trimestre durante quedas acentuadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do PET Reforçada pelos Mandatos de Reciclagem

O polietileno tereftalato deteve 72,32% do volume regional em 2024, e sua CAGR prevista de 5,53% o mantém no núcleo do mercado de garrafas e recipientes plásticos da América do Sul. A Resolução 803 da Colômbia e os limites crescentes do Chile garantem demanda estável por rPET de grau alimentício em cadeias de bebidas que exigem clareza óptica e barreiras de gás. Espera-se que o tamanho do mercado de garrafas e recipientes plásticos da América do Sul apenas para aplicações de PET ultrapasse USD 1,45 bilhão até 2030, sustentado por acordos de fornecimento plurianuais que fixam preços com prêmios sobre a resina virgem. O polipropileno e o polietileno de alta densidade permanecem essenciais nos cuidados domésticos e farmacêuticos, mas cada um carece da escala de coleta pós-consumo necessária para reivindicações de menor carbono, suprimindo seu crescimento a taxas de um único dígito baixo.

A dinâmica de investimento favorece players verticalmente integrados. A Indorama Ventures triplicou a capacidade de reciclagem de Juiz de Fora para 25.000 toneladas por ano sob um Empréstimo Azul do IFC. A aquisição de um reciclador de HDPE pela ALPLA em janeiro de 2025 sinaliza a inclusão do polietileno em modelos de circuito fechado. Esses movimentos aguçam os diferenciais de custo; os produtores integrados esperam uma vantagem de conversão de 15 a 20% até 2027. Para os que chegam tarde, a dependência de mercados de rPET comercial expõe as operações a lacunas de matéria-prima quando os mandatos de conteúdo reciclado se intensificam, ameaçando as taxas de atendimento para clientes multinacionais de bebidas que têm cláusulas de zero escassez.

Por Indústria de Uso Final: Cosméticos Superando Bebidas pela Premiumização

As bebidas detiveram 42,54% da demanda de 2024, conferindo à categoria a maior participação no mercado de garrafas e recipientes plásticos da América do Sul. O crescimento, no entanto, modera para 4,8%, à medida que bebidas de soja e sucos migram para embalagens cartonadas. Cosméticos e cuidados pessoais, expandindo-se a 6,42% ao ano, beneficiam-se de potes PET leves que reduzem o custo de frete em até um quinto em comparação com o vidro, ao mesmo tempo que suportam decorações criativas. O tamanho do mercado de garrafas e recipientes plásticos da América do Sul para aplicações de beleza pode se aproximar de USD 340 milhões até 2030, auxiliado pelo apetite do comércio eletrônico por embalagens visualmente diferenciadas.

Os consumidores urbanos de classe média em Lima e Santiago estão adotando rotinas de cuidados com a pele premium, encorajando as marcas locais a lançar mais de 20 novos SKUs por ano. Essa rotatividade de SKUs recompensa os conversores equipados com moldes de múltiplas cavidades e ferramentas de troca rápida. Espera-se que os recipientes farmacêuticos registrem uma CAGR de 5,6% à medida que as regras de serialização exigem formatos à prova de adulteração, impulsionando a adoção de frascos PET que superam o vidro em testes de queda. Os cuidados domésticos crescem 5,9% em parte porque os fabricantes de detergentes especificam garrafas de 100% rPET para se alinhar com os scorecards dos varejistas. Os conversores incapazes de garantir conteúdo reciclado em escala correm o risco de exclusão durante as revisões anuais de fornecedores.

Por Capacidade do Recipiente: Formatos Pequenos Ganham com os Ventos Favoráveis do Comércio Eletrônico

As garrafas retornáveis de 501 ml a 1 litro dominaram o mercado com uma participação de 33,32% em 2024, refletindo os canais tradicionais de refrigerantes no Brasil e na Argentina. No entanto, a faixa de 101 a 500 ml registra a CAGR mais rápida de 5,73%, impulsionada por doses nutracêuticas de dose única e cosméticos em tamanho de viagem. O tamanho do mercado de garrafas e recipientes plásticos da América do Sul para esses formatos pequenos pode ultrapassar USD 480 milhões até 2030, impulsionado por sistemas de automação de armazéns que preferem dimensões de encomendas padronizadas. A demanda por recipientes superiores a 3 litros permanece moderada, crescendo a uma CAGR de 3,2%, à medida que os usuários de produtos químicos industriais migram para recipientes intermediários a granel.

A economia de produção difere acentuadamente. As linhas recarregáveis de alto volume oferecem margens finas, mas fluxo de caixa estável, enquanto as linhas de garrafinhas de baixo volume comandam uma contribuição 30% maior, mas exigem trocas frequentes de ferramentas. Os conversores bem capitalizados operam ambas, equilibrando a utilização e o mix de margens. A franquia de embalagens rígidas da Amcor na América Latina no valor de USD 785 milhões alcança esse equilíbrio por meio de sua aquisição dos ativos regionais da Berry Global em abril de 2025.

Por Tecnologia de Fabricação: Moldagem por Compressão Ganha com a Eficiência Energética

A moldagem por injeção e sopro com estiramento produziu 58,32% das garrafas em 2024, devido à sua produtividade de 40.000 unidades por hora. No entanto, as tarifas de energia subindo 12 a 18% tornam a moldagem por compressão mais atraente para pedidos de curta tiragem. Esta última tecnologia cresce a uma taxa de 6,22% ao ano, beneficiando-se de um consumo de eletricidade 25 a 38% menor e da ausência de tempo de inatividade de canal quente. Prevê-se que a participação no mercado de garrafas e recipientes plásticos da América do Sul para peças moldadas por compressão atinja 19% até 2030, impulsionada por pedidos farmacêuticos e cosméticos que exigem acabamentos de gargalo precisos.

A moldagem por extrusão e sopro permanece importante para galões de HDPE e recipientes com alça, mas sua CAGR de 4,3% fica atrás do mercado à medida que as pressões de leveza se intensificam. A moldagem por injeção e sopro permanece viável em frascos médicos de menos de 100 ml, experimentando crescimento de 3,9% à medida que as alternativas de moldagem por compressão amadurecem. Os ciclos de investimento dos conversores agora priorizam plantas híbridas que podem alternar entre tecnologias para corresponder aos perfis de pedidos, reduzindo o risco de ativos imobilizados à medida que os mixes de clientes mudam.

Análise Geográfica

O Brasil contribui com 58,3% das remessas e atua como o centro de definição de preços para mercados de resina e fardos. São Paulo e Rio de Janeiro sozinhos consomem 45% das bebidas do país, concentrando ativos de moldagem por sopro perto de áreas densamente povoadas. A linha de Porto Alegre da Coca-Cola no valor de USD 135 milhões e o compromisso mais amplo de USD 1,46 bilhão em reciclagem até 2030 demonstram como os proprietários de marcas internacionais veem o Brasil como uma âncora-chave para estratégias de economia circular. A proibição de importação de resíduos de janeiro de 2025 representa um desafio para o abastecimento de matéria-prima, levando os conversores a cofinanciar sistemas municipais de coleta e testar automação de depósito e retorno em supermercados.

O Peru cresce mais rapidamente a 8,21%, à medida que as startups de nutracêuticos de Lima adotam doses PET com menos de 120 ml. A Lei 32212 esclarece as regras de valorização, permitindo que o capital privado apoie expansões de linhas de lavagem que garantem qualidade de contato com alimentos. O conversor doméstico Carvajal Empaques aproveita sua rede local de fardos para capturar volume de multinacionais que exigem rPET certificado. O Chile segue com forte apoio político: sua planta Re-Ciclar processa 13.000 toneladas por ano de PET pós-consumo e eleva as metas de conteúdo reciclado para 70% até 2030, garantindo fornecimento previsível para players integrados.

A Argentina experimenta desequilíbrio entre oferta e demanda, com excesso de oferta de PET virgem pressionando os preços para baixo e deprimindo a utilização dos recicladores. Isso força os conversores a renegociar contratos de fornecimento em prazos de seis meses, transferindo o risco de estoque para montante. O restante da América do Sul, incluindo Colômbia, Equador e Uruguai, expande-se 5,4% à medida que os esquemas de responsabilidade estendida do produtor se disseminam, cada um exigindo conteúdo reciclado mínimo e desincentivos fiscais sobre garrafas exclusivamente de resina virgem. A harmonização regional de padrões deve reduzir a complexidade de conformidade, auxiliando contratos de fornecimento transfronteiriços.

Cenário Competitivo

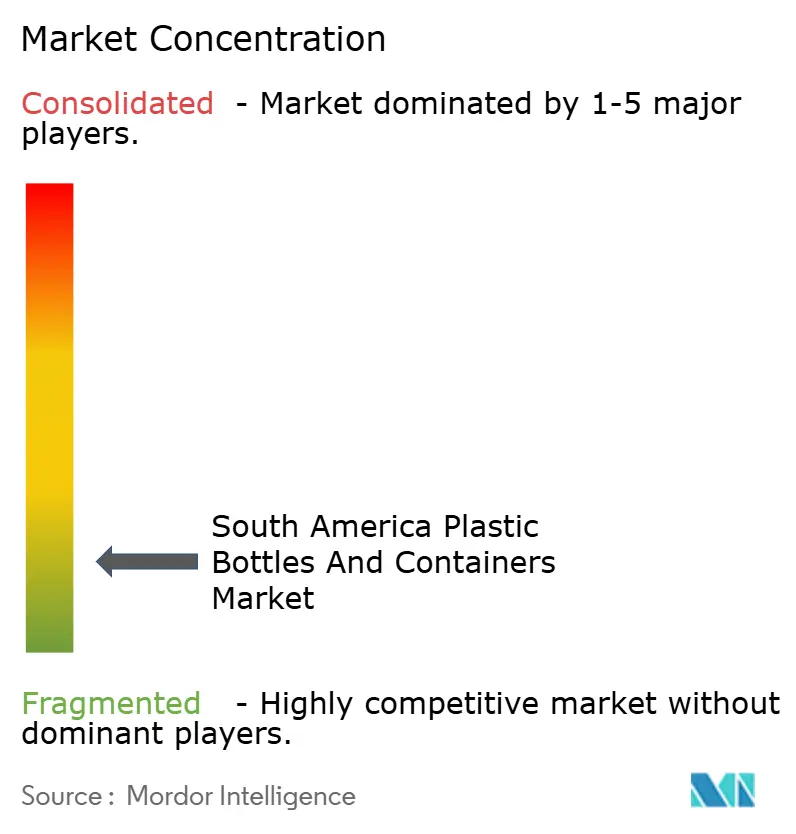

A concentração de mercado é moderada, com os principais players incluindo ALPLA, Amcor, Plastipak, Indorama Ventures e Gerresheimer. Cada um busca a integração vertical para garantir matéria-prima, evidenciado pela transação de reciclador de HDPE da ALPLA em janeiro de 2025 e pelas expansões de rPET da Indorama apoiadas pelo IFC. O mercado de garrafas e recipientes plásticos da América do Sul favorece players que alinham a capacidade de reciclagem com linhas de moldagem por sopro a jusante, produzindo vantagens de custo de até 20% até 2027.

A Amcor reforçou sua escala por meio de sua aquisição dos ativos de embalagens rígidas da América Latina da Berry Global em abril de 2025, elevando a receita regional para USD 785 milhões e adicionando exposição a cuidados pessoais. A Plastipak investe em sistemas de moldagem por compressão voltados para a indústria farmacêutica, criando nichos de maior margem. Independentes regionais como Valgroup e Logoplaste competem por proximidade e prazos de entrega curtos, frequentemente abastecendo envasadores de bebidas de médio porte em cidades secundárias. Os disruptores emergentes incluem marcas de nutracêuticos peruanas que contornam os conversores tradicionais ao adquirir ferramentas da China e contratar fabricantes flexíveis, comprimindo assim seu tempo de entrada no mercado para seis semanas e aplicando pressão de preços sobre os incumbentes.

A divergência tecnológica intensifica a rivalidade. As linhas de injeção e sopro com estiramento de alta velocidade mantêm sua posição em refrigerantes carbonatados, mas as economias de energia de 25 a 38% da moldagem por compressão corroem sua vantagem econômica para tiragens curtas. As certificações de qualidade servem como barreiras, pois os registros ISO e FDA da Gerresheimer atraem clientes farmacêuticos regulamentados que buscam processos validados. Os fornecedores incapazes de oferecer garantias de conteúdo reciclado, conformidade com contato com alimentos e trocas rápidas de ferramentas enfrentam substituição quando os contratos de marca são renovados.

Líderes da Indústria de Garrafas e Recipientes Plásticos da América do Sul

Amcor plc

Gerresheimer AG

ALPLA Werke Alwin Lehner GmbH & Co KG

Graham Packaging Company, L.P.

Alpha Packaging Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Amcor concluiu a aquisição da Berry Global, adicionando ativos de moldagem por sopro e relacionamentos com clientes nos segmentos de cuidados domésticos e cuidados pessoais em toda a América Latina e expandindo suas vendas regionais de embalagens rígidas para USD 785 milhões no exercício fiscal de 2025.

- Janeiro de 2025: A ALPLA adquiriu uma participação majoritária em um reciclador de HDPE brasileiro, formando uma joint venture com os fundadores para aumentar a capacidade de circuito fechado para recipientes de cuidados domésticos e industriais.

- Janeiro de 2025: O Brasil alterou sua política de resíduos sólidos para proibir importações de resíduos plásticos, eliminando o acesso a fardos do exterior e restringindo o fornecimento doméstico de rPET.

- Dezembro de 2024: O Peru promulgou a Lei 32212, fortalecendo as definições de gestão de resíduos e esclarecendo os padrões de peletização, o que reduz o risco de licenciamento para novas plantas de rPET.

Escopo do Relatório do Mercado de Garrafas e Recipientes Plásticos da América do Sul

O Mercado de Garrafas e Recipientes Plásticos da América do Sul refere-se à indústria focada na produção, distribuição e utilização de garrafas e recipientes plásticos em diversas aplicações, incluindo bebidas, alimentos, cosméticos, produtos farmacêuticos e cuidados domésticos. Este mercado abrange uma variedade de matérias-primas, capacidades de recipientes, tecnologias de fabricação e regiões geográficas em toda a América do Sul.

O Relatório do Mercado de Garrafas e Recipientes Plásticos da América do Sul é Segmentado por Matéria-Prima (Polietileno Tereftalato, Polipropileno, Polietileno de Baixa Densidade, Polietileno de Alta Densidade, Outras Matérias-Primas), Indústria de Uso Final (Bebidas, Alimentos, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos, Cuidados Domésticos, Outras Indústrias de Uso Final), Capacidade do Recipiente (≤ 100 ml, 101 ml a 500 ml, 501 ml a 1 L, 1 L a 3 L, > 3 L), Tecnologia de Fabricação (Moldagem por Injeção e Sopro com Estiramento, Moldagem por Extrusão e Sopro, Moldagem por Injeção e Sopro, Moldagem por Compressão) e Geografia (Brasil, Argentina, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno Tereftalato (PET) |

| Polipropileno (PP) |

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno de Alta Densidade (PEAD) |

| Outras Matérias-Primas |

| Bebidas |

| Alimentos |

| Cosméticos e Cuidados Pessoais |

| Produtos Farmacêuticos |

| Cuidados Domésticos |

| Outras Indústrias de Uso Final |

| Menor ou igual a 100 ml |

| 101 ml a 500 ml |

| 501 ml a 1 L |

| 1 L a 3 L |

| Mais de 3 L |

| Moldagem por Injeção e Sopro com Estiramento |

| Moldagem por Extrusão e Sopro |

| Moldagem por Injeção e Sopro |

| Moldagem por Compressão |

| Brasil |

| Argentina |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Matéria-Prima | Polietileno Tereftalato (PET) |

| Polipropileno (PP) | |

| Polietileno de Baixa Densidade (PEBD) | |

| Polietileno de Alta Densidade (PEAD) | |

| Outras Matérias-Primas | |

| Por Indústria de Uso Final | Bebidas |

| Alimentos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Farmacêuticos | |

| Cuidados Domésticos | |

| Outras Indústrias de Uso Final | |

| Por Capacidade do Recipiente | Menor ou igual a 100 ml |

| 101 ml a 500 ml | |

| 501 ml a 1 L | |

| 1 L a 3 L | |

| Mais de 3 L | |

| Por Tecnologia de Fabricação | Moldagem por Injeção e Sopro com Estiramento |

| Moldagem por Extrusão e Sopro | |

| Moldagem por Injeção e Sopro | |

| Moldagem por Compressão | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de garrafas e recipientes plásticos da América do Sul?

O mercado está avaliado em USD 1,59 bilhão em 2025 e está no caminho certo para atingir USD 1,99 bilhão até 2030.

Qual CAGR é prevista para a demanda de garrafas e recipientes plásticos na América do Sul?

Projeta-se que o mercado cresça a uma CAGR de 4,61% entre 2025 e 2030.

Qual matéria-prima detém a maior participação na produção de garrafas na América do Sul?

O polietileno tereftalato (PET) lidera com 72,32% do volume de 2024, apoiado por fortes mandatos de reciclagem.

Qual segmento de uso final está crescendo mais rapidamente?

As embalagens de cosméticos e cuidados pessoais estão se expandindo a uma CAGR de 6,42% até 2030, superando as bebidas.

Como os regulamentos de conteúdo reciclado estão influenciando os investimentos?

Os limites crescentes no Chile e na Colômbia estão levando os conversores a integrar verticalmente as linhas de reciclagem, reduzindo o risco de matéria-prima a longo prazo e o custo de conformidade.

Por que a moldagem por compressão está ganhando força?

A tecnologia oferece até 38% de economia de energia e trocas de ferramentas mais rápidas, tornando-a ideal para pedidos farmacêuticos e cosméticos de curta tiragem.

Página atualizada pela última vez em: