Tamanho e Participação do Mercado de Moluscicidas na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

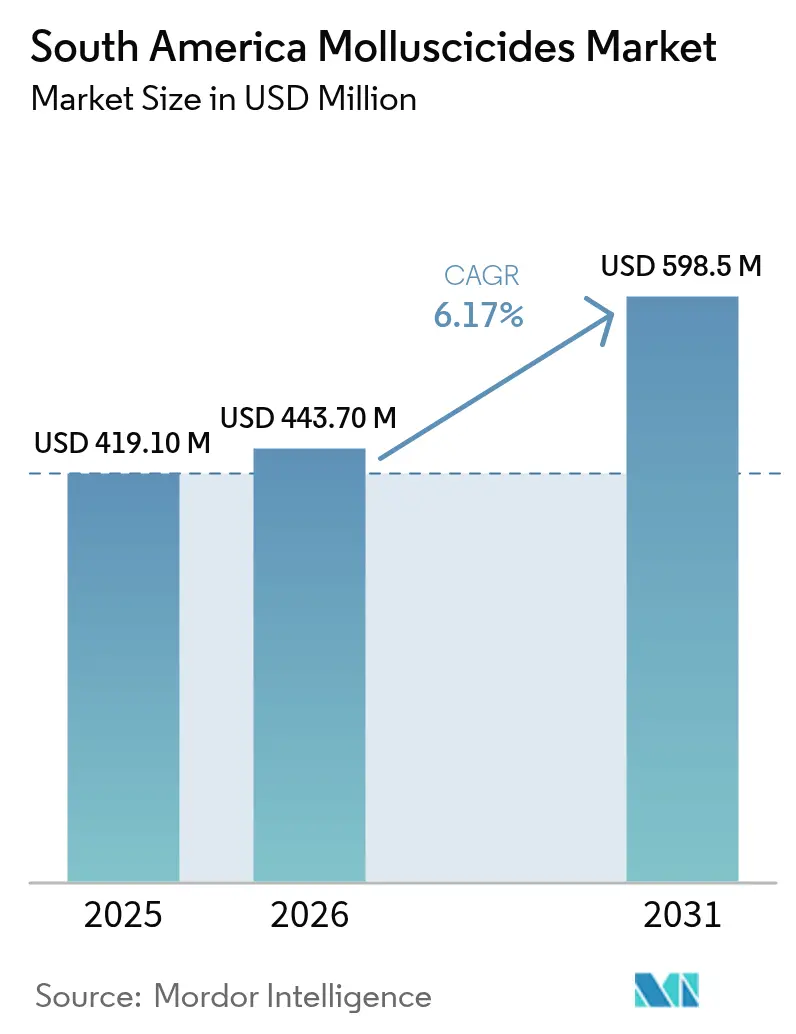

| Tamanho do mercado no ano base (2025) | 419.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 443.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 598.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Moluscicidas na América do Sul por Mordor Intelligence

O tamanho do mercado de moluscicidas na América do Sul está projetado para expandir de USD 419,10 milhões em 2025 e USD 443,70 milhões em 2026 para USD 598,50 milhões até 2031, registrando um CAGR de 6,17% entre 2026 e 2031. Picos sustentados de umidade durante os ciclos de El Niño, a expansão do cultivo protegido e o endurecimento das regras de resíduos nos mercados exportadores elevam a pressão basal de lesmas e caracóis nas culturas de soja, café, cana-de-açúcar e horticultura de alto valor. O escrutínio regulatório sobre o metaldeído acelera a transição para o fosfato de ferro, enquanto fluxos de produtos falsificados e diferenças de preço moderam a adoção por pequenos agricultores. Os fabricantes estão reformulando produtos em grânulos estáveis à umidade e explorando modos de ação repelentes que protegem espécies não alvo. A concorrência é moderada, com os cinco principais fornecedores detendo parcela significativa da receita, mas enfrentando pressão sobre as margens à medida que formuladores regionais reduzem preços com importações paralelas.

Principais Conclusões do Relatório

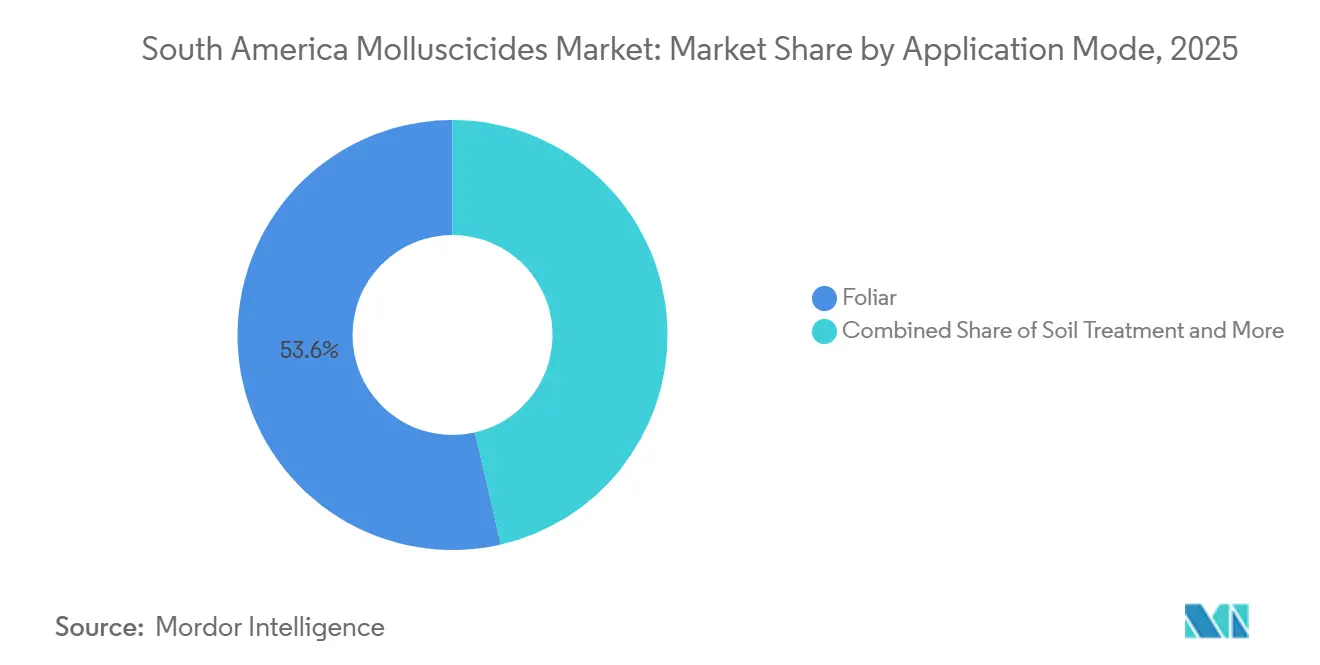

- Por modo de aplicação, o foliar representou 53,6% do tamanho do mercado de moluscicidas na América do Sul em 2025 e apresenta o crescimento mais rápido, com um CAGR de 6,3% de 2026 a 2031.

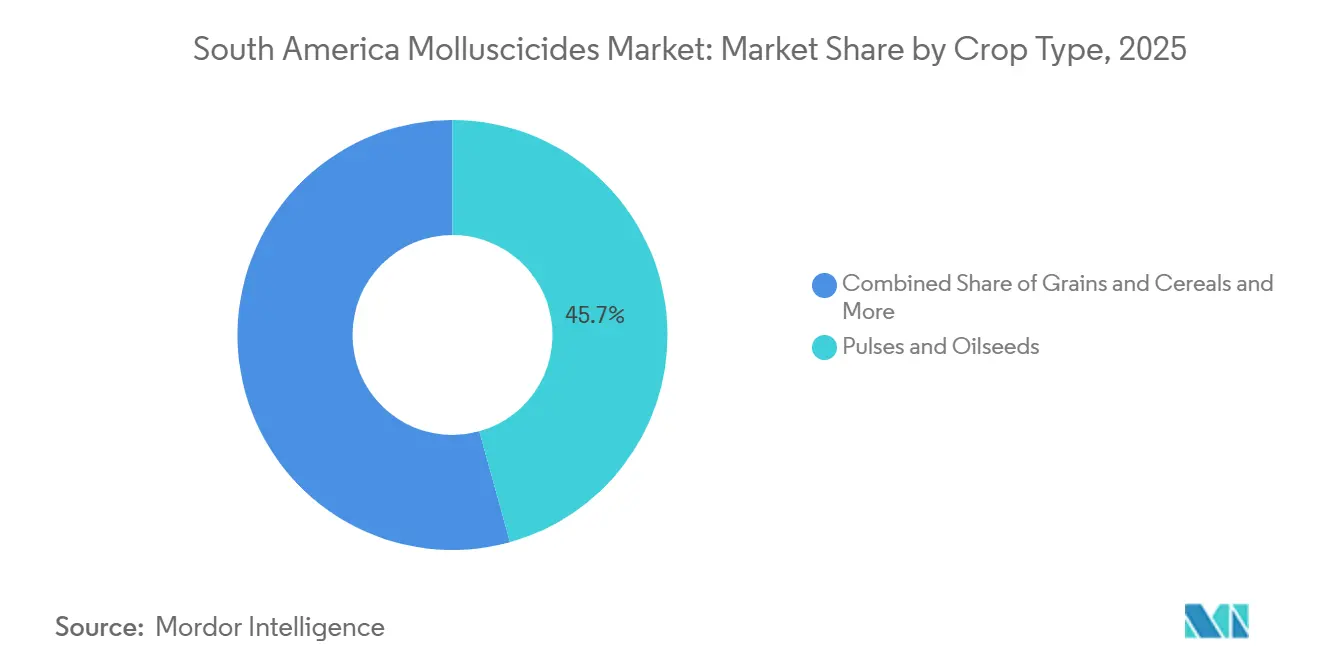

- Por tipo de cultura, leguminosas e oleaginosas detiveram a maior participação de 45,7% da receita de mercado em 2025, enquanto as culturas comerciais estão projetadas para expandir a um CAGR de 6,9% de 2026 a 2031.

- Por geografia, o Brasil contribuiu com 48,2% da participação do mercado de moluscicidas na América do Sul em 2025 e é o país de crescimento mais rápido, projetado para crescer a um CAGR de 8,6% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Moluscicidas da América do Sul*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agravamento de surtos de lesmas e caracóis durante os ciclos úmidos de El Niño | +1.2% | Brasil, Argentina, Colômbia, Peru (alto), Chile e Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para café, cana-de-açúcar e horticultura sustentáveis | +0.9% | Brasil, Colômbia (alto), Peru e Restante da América do Sul | Médio prazo (2-4 anos) |

| Proibição europeia do metaldeído liberando capacidade de fosfato de ferro para o Brasil | +0.7% | Brasil (alto), Argentina e Chile | Curto prazo (≤ 2 anos) |

| Transição para o cultivo protegido agravando a pressão de moluscos | +1.1% | Brasil, Argentina, Colômbia, Peru, Chile e Restante da América do Sul | Médio prazo (2-4 anos) |

| Revestimentos de sementes biotecnológicos aumentando a sobrevivência de caracóis juvenis | +0.5% | Brasil, Argentina (alto) e fronteira com o Paraguai | Longo prazo (≥ 4 anos) |

| Rastreabilidade de produtos agrícolas habilitada por blockchain penalizando exportações com defeitos | +0.8% | Brasil, Chile, Peru (alto), Argentina e Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Agravamento de Surtos de Lesmas e Caracóis Durante os Ciclos Úmidos de El Niño

Os eventos da Oscilação Sul El Niño elevam a umidade do solo, prolongam os períodos de alimentação e empurram as populações de gastrópodes além dos limites históricos. Ensaios de campo realizados pela Empresa Brasileira de Pesquisa Agropecuária documentaram maior incidência de moluscos no Paraná, Santa Catarina e Rio Grande do Sul. O resíduo do plantio direto amplifica o efeito ao adicionar abrigo e matéria orgânica, levando os produtores a realizar aplicações preventivas de iscas que elevam a demanda basal por moluscicidas. As fazendas do Cerrado brasileiro agora programam duas aplicações adicionais de pellets por safra para proteger as culturas hortícolas de maturação precoce. Tendências semelhantes surgem nos vales andinos da Colômbia, onde filmes de orvalho persistentes permitem que as lesmas se alimentem durante a noite, mesmo nos meses tradicionalmente secos. A volatilidade climática contínua mantém este impulsionador como prioridade para agrônomos e distribuidores.

Incentivos Governamentais para Café, Cana-de-Açúcar e Horticultura Sustentáveis

O Plano Safra e os programas ABC Plus do Brasil subsidiam os custos de moluscicidas quando os produtores adotam iscas de menor toxicidade que atendem aos códigos de resíduos orgânicos e de exportação. A Federação Nacional dos Cafeicultores da Colômbia oferece reembolsos paralelos que já converteram um terço dos hectares registrados para o fosfato de ferro. O programa concede reembolso de até 30% dos custos de moluscicidas quando são utilizados distribuidores guiados por GPS, estimulando a adoção de pellets de taxa variável. A Argentina ampliou seu código tributário de agricultura sustentável em 2025 para creditar planos de gestão de resistência a moluscicidas, elevando indiretamente a demanda por iscas de modo duplo. Esses incentivos financeiros deslocam as decisões de compra das opções de menor custo para formulações mais seguras que passam nas auditorias de resíduos. O Peru canaliza apoio semelhante por meio de cooperativas voltadas para compradores europeus que exigem transparência no uso de pesticidas. As iniciativas também favorecem pacotes de manejo integrado de pragas que combinam moluscicidas com bioestimulantes, aumentando o potencial de venda cruzada para os fornecedores.

Transição para o Cultivo Protegido Agravando a Pressão de Moluscos

A área de estufas e túneis altos na Colômbia ultrapassou 10.000-15.000 hectares até 2025 e continua a se expandir no Chile e no Peru. Esses sistemas fechados retêm umidade e calor, permitindo que as lesmas se reproduzam duas a três vezes mais rápido em comparação com campos abertos. Em resposta, os gestores de culturas aumentaram a frequência de aplicação de iscas e adotaram formulações premium projetadas para resistir ao respingo da irrigação. Programas de cofinanciamento governamental que apoiam a construção de casas plásticas devem impulsionar uma expansão adicional até 2029, aumentando o uso de moluscicidas. Os formuladores também estão desenvolvendo grânulos resistentes à chuva adaptados a esses microclimas, contribuindo para os avanços tecnológicos no mercado.

Revestimentos de Sementes Biotecnológicos Aumentando a Sobrevivência de Caracóis Juvenis

Revestimentos de sementes projetados para reter umidade e melhorar o vigor das sementes criaram inadvertidamente microhabitats favoráveis para gastrópodes juvenis. Testes laboratoriais em parcelas de soja mostraram um aumento nas populações de caracóis juvenis quando sementes revestidas foram utilizadas, em comparação com controles não revestidos. Essa maior taxa de sobrevivência no início da estação exige aplicações de iscas mais precoces e, em alguns casos, múltiplas aplicações dentro do mesmo ciclo de cultivo. À medida que a adoção de revestimentos de próxima geração avança gradualmente, espera-se que o impacto de longo prazo influencie as taxas de crescimento. Atualmente, os formuladores não integraram químicas repelentes com revestimentos de sementes, destacando uma lacuna de inovação existente no mercado.

Análise de Impacto das Restrições do Mercado de Moluscicidas da América do Sul*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites de resíduos de metaldeído na América do Sul | −0.8% | Brasil, Argentina, Chile, Colômbia e Peru | Curto prazo (≤ 2 anos) |

| Preço premium elevado do ingrediente ativo fosfato de ferro | −1.1% | Brasil, Argentina, Colômbia e Peru | Médio prazo (2-4 anos) |

| Crescente resistência de moluscos a químicas de modo único | −0.6% | Brasil, Argentina, Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Comércio informal transfronteiriço de insumos falsificados | −0.9% | Brasil, Paraguai, Argentina, Peru e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Resíduos de Metaldeído na América do Sul

Em 2025, a Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil alinhou os limites máximos de resíduos (LMRs) com os padrões europeus, exigindo que os produtores reduzissem as taxas de aplicação no campo ou migrassem para o fosfato férrico para produtos destinados à exportação. A ANVISA introduziu atualizações significativas nas regulamentações de resíduos de pesticidas e desinfetantes, incluindo LMRs revisados, intervalos de pré-colheita e usos autorizados, por meio da Instrução Normativa nº 371, publicada em 5 de junho de 2025. Na Argentina, o Serviço Nacional de Sanidade e Qualidade Agroalimentar (SENASA) implementou zonas de amortecimento e restrições de horário, complicando o uso de metaldeído durante as estações chuvosas. As auditorias de conformidade frequentemente coincidem com os períodos de pico de colheita, aumentando os riscos econômicos, pois violações de resíduos podem levar à suspensão de remessas. A conformidade imediata exige a retirada de estoques não conformes pelos distribuidores, deixando os produtores a escolher entre maiores riscos de danos às culturas ou custos mais elevados associados à migração para o fosfato férrico. Os distribuidores relataram uma queda de 15% nos volumes de metaldeído nas regiões onde café e frutas vermelhas são predominantes. Consequentemente, as mudanças regulatórias estão desacelerando a adoção de químicas legadas, apesar de suas vantagens de custo.

Preço Premium Elevado do Ingrediente Ativo Fosfato de Ferro

Os pellets de fosfato de ferro são duas a três vezes mais caros por quilograma de ingrediente ativo em comparação com o metaldeído, principalmente porque a produção de fosfato férrico é menos escalável e há menos fornecedores competindo. A sensibilidade ao preço é particularmente significativa na produção de milho e trigo, onde os gastos com moluscicidas competem com os orçamentos de fungicidas e fertilizantes. As flutuações cambiais agravam ainda mais a diferença de custo; as importações de fosfato férrico precificadas em euros tornam-se mais caras quando as moedas locais se enfraquecem, levando os agricultores a adiar a adoção desses produtos. Em regiões como o Nordeste do Brasil e o Noroeste da Argentina, onde as margens de lucro são estreitas, os agricultores continuam optando pelo metaldeído mais barato, apesar das preocupações com resíduos. A capacidade de fabricação local permanece limitada, mesmo com investimentos recentes, resultando em lenta realização de economias de escala. Consequentemente, os tetos de preço restringem a adoção generalizada de pellets de fosfato de ferro fora dos mercados hortícolas de alto valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Moluscicidas da América do Sul

Por Modo de Aplicação:

O Foliar Domina os Sistemas de Grande EscalaOs tratamentos foliares representaram 53,6% do tamanho do mercado de moluscicidas na América do Sul em 2025, pois os distribuidores de trator conseguem cobrir rapidamente amplas áreas de soja e milho. O segmento também está projetado para registrar o crescimento mais rápido, com um CAGR de 6,3% de 2026 a 2031. Os produtores preferem fileiras em faixas quando os preços do fosfato de ferro pressionam, reduzindo o uso ativo em até metade enquanto mantêm a eficácia. O controle de caracóis aquáticos em canais de irrigação permanece limitado, mas estratégico para regiões que combatem a esquistossomose, coordenado por ministérios da saúde em vez de cooperativas agrícolas. Instalações industriais e jardins residenciais combinam-se para um submercado varejista de baixo volume atendido por embalagens de consumo de 500 gramas.

Os consultores agronômicos sul-americanos recomendam duas a três passagens de aplicação a lanço durante o pico de eclosão de lesmas, sincronizadas com as previsões de chuva. As tecnologias de aplicação de precisão, incluindo mapas de satélite de taxa variável, estão emergindo, mas ainda são caras para a maioria dos operadores de culturas em fileiras. A participação do mercado de moluscicidas na América do Sul para métodos de aplicação a lanço dificilmente cairá em breve, pois as frotas de equipamentos já estão otimizadas para a distribuição de pellets e grânulos. No entanto, os usuários de estufas aplicam líquidos por meio de linhas de gotejamento para reduzir resíduos no piso e manter curtos os intervalos de reentrada dos trabalhadores.

Por Tipo de Cultura:

Culturas Comerciais Aceleram com Apoio de SubsídiosLeguminosas e oleaginosas representaram 45,7% do tamanho do mercado de moluscicidas na América do Sul em 2025, impulsionadas pela posição do Brasil e da Argentina como o segundo e terceiro maiores exportadores mundiais de soja. No entanto, os orçamentos subsidiados de manejo integrado de pragas permitem ganhos em café, cana-de-açúcar e horticultura, aumentando o volume de mercado. Os túneis hortícolas no Chile e na Colômbia produzem frutas vermelhas e hortaliças de qualidade premium que devem chegar sem defeitos à América do Norte e à Europa, reforçando o uso profilático. Grãos e cereais ganham tração moderada à medida que o plantio direto se expande, mas permanecem em segundo plano em termos de valor.

A cobertura de subsídios reduz o custo líquido do fosfato de ferro em até um quarto, incentivando os produtores a adotá-lo apesar dos preços de tabela premium. As penalidades de exportação por danos visíveis criam um argumento econômico claro: um palete de frutas vermelhas rejeitado custa mais do que o gasto com moluscicidas em toda uma safra. O tamanho do mercado de moluscicidas na América do Sul para culturas comerciais está previsto para ser o de crescimento mais rápido, com um CAGR de 6,9% de 2026 a 2031, se os envelopes de subsídios forem renovados. As plantas ornamentais, em grande parte as flores de corte da Colômbia, formam um segmento pequeno, mas com elasticidade de preço, que opta por iscas de especificação mais elevada para consistência visual.

Análise Geográfica

Mercado de Moluscicidas do Brasil

O Brasil deteve uma participação de receita de 48,2% em 2025 e deve alcançar o crescimento mais rápido, com um CAGR de 8,6% de 2026 a 2031, impulsionado pelo extenso cultivo de soja em regiões-chave. Melhorias de produtividade foram observadas com o uso de iscas de fosfato de ferro em substituição ao metaldeído no cultivo de soja em plantio direto[1]Fonte: Servicio Agrícola y Ganadero, "Resolução 243 Exenta," SAG Chile, sag.gob.cl. Medidas regulatórias para redução de resíduos incentivaram os distribuidores a comercializar produtos de maior qualidade, ampliando a estrutura de preços em dois níveis. O lançamento de novos produtos adaptados a essas condições fortaleceu ainda mais a posição do Brasil no mercado.

Mercado de Moluscicidas da Argentina

A Argentina ocupa o segundo lugar em gastos de mercado, com crescimento apoiado pela simplificação regulatória que reduz os prazos de lançamento de produtos. Isso atraiu mais marcas estrangeiras, aumentando a concorrência e potencialmente reduzindo os preços. Janelas de plantio mais úmidas associadas à variabilidade climática devem aumentar a frequência de aplicações de iscas nas rotações soja-trigo, embora o uso permaneça inferior ao do Brasil.

Mercado de Moluscicidas da América do Sul

Chile e Colômbia representam o próximo nível do mercado, impulsionados pela horticultura voltada à exportação sob cultivo protegido. No Chile, novas regulamentações que exigem medidas de segurança para abelhas e padrões de aplicadores certificados estão incentivando a adoção de soluções à base de fosfato de ferro. Na Colômbia, o cultivo em estufas em altitudes elevadas, onde as baixas temperaturas noturnas promovem condensação e atividade de lesmas, está impulsionando a demanda por aplicações de iscas. Mercados menores como a Bolívia enfatizam formulações de baixa toxicidade para cumprir as regulamentações comunitárias de qualidade da água, aumentando a demanda por produtos de fosfato férrico. Embora as redes de distribuição permaneçam fragmentadas, as plataformas de comércio digital melhoram a acessibilidade dos produtos em áreas rurais.

Panorama regulatório

No Brasil, os moluscicidas são regulados pelo sistema federal de controle de agrotóxicos, que utiliza uma avaliação tripartite pré-comercialização envolvendo a ANVISA para toxicologia, o IBAMA para risco ambiental e o MAPA para eficácia agronômica e aprovações de uso sob a Lei 14.785/2023. Nesse quadro, a ANVISA atualizou os requisitos de resíduos de agrotóxicos e desinfetantes por meio da Instrução Normativa nº 371 (5 de junho de 2025), tornando mais rígidos os limites máximos de resíduos e as condições de uso para cadeias de fornecimento voltadas à exportação. A mudança também acelerou a reformulação e o deslocamento de portfólio para longe de químicos com maior risco de resíduo, como o metaldeído.

Na Argentina, a SENASA é a autoridade central para o registro de produtos de proteção de plantas por meio do Registro Nacional de Produtos Fitossanitários, com registro e comercialização regidos por normas nacionais, incluindo a exigência de registro de longa data prevista na Resolução 350/99. A modernização regulatória continuou com a Resolução 458/2025 da SENASA, que introduziu um registro nacional único de agroquímicos e determinou o alinhamento da rotulagem com a 9ª edição do Sistema Globalmente Harmonizado (GHS) da ONU. As atualizações elevam os requisitos de conformidade em relação a rótulos, dados de segurança e responsabilidade dos distribuidores em toda a região.

Análise da cadeia de valor

A cadeia de valor começa com os ingredientes ativos técnicos, notadamente o metaldeído e o fosfato férrico, obtidos por meio de importações e fornecedores regionais. Esses ativos são então formulados e misturados localmente em pellets, granulados e formatos líquidos projetados para condições de campo úmidas e cultivo protegido. No Brasil, o desenvolvimento de produtos e o planejamento de comercialização são moldados pelo caminho de aprovação de três agências (MAPA, IBAMA e ANVISA) sob a Lei 14.785/2023, o que afeta os prazos para introdução de novos ativos, expansão de rótulos e atualização de formulações à medida que as considerações sobre resíduos e organismos não-alvo se tornam mais rígidas.

O caminho até o mercado depende de uma distribuição fragmentada, incluindo redes de insumos agrícolas ligadas a cooperativas, revendedores rurais e grandes distribuidores com amplo alcance de última milha, além de um comércio paralelo que contribui para a circulação de produtos falsificados e não registrados em áreas de fronteira. O uso na fazenda ocorre principalmente por meio de distribuidores terrestres para iscas granuladas, com alguma aplicação aérea onde disponível, e a demanda acompanha cada vez mais os programas de conformidade e rastreabilidade de exportação que favorecem iscas de menor toxicidade em horticultura de alto valor e culturas comerciais.

Cenário Competitivo

O mercado de moluscicidas na América do Sul é moderadamente concentrado, com os cinco principais fornecedores dominando uma parcela significativa do mercado. A Bayer AG lidera o mercado com seu portfólio Ferramol, seguida pela BASF SE, que expandiu seu alcance integrando soluções biológicas com suas linhas de iscas químicas[2]Fonte: Valor International, "BASF Adquire Empresa de Inseticida Biológico com Foco no Brasil," valorinternational.globo.com. Syngenta Group, De Sangosse e Lonza completam os principais players, com foco na diversificação de portfólio para atender ao endurecimento das regulamentações regionais de resíduos.

Os canais de distribuição na região permanecem fragmentados. Numerosos revendedores rurais reembalam ingredientes ativos a granel e vendem marcas não registradas a preços mais baixos. Para enfrentar os desafios impostos por essa economia paralela, os players de marcas estão adotando rotulagem com rastreamento e iniciativas de educação de agricultores[3]Fonte: INTERPOL, "Operação Crete II," interpol.int. Os fornecedores também estão promovendo campanhas de gestão responsável para prevenir o uso indevido e a falsificação, que poderiam acelerar a resistência e comprometer a eficácia de longo prazo das classes de ingredientes ativos.

Os esforços de inovação no mercado estão centrados na ciência de formulação. A De Sangosse desenvolveu tecnologia para aumentar a longevidade no campo durante chuvas tropicais intensas, enquanto a Bayer está testando revestimentos que permanecem intactos sob chuvas fortes. Instituições de pesquisa estão explorando repelentes de origem vegetal para integração com revestimentos de sementes. O sucesso nesses projetos poderia deslocar o cenário competitivo em favor de empresas capazes de registrar rapidamente novos modos de ação.

Líderes do Setor de Moluscicidas na América do Sul

-

Bayer AG

-

BASF SE

-

De Sangosse Ltd.

-

Lonza Group AG

-

Adama Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Moluscicidas da América do Sul

- Bayer AG

- BASF SE

- Syngenta Group

- De Sangosse Ltd.

- Certis Biologicals

- Adama Ltd.

- American Vanguard Corporation (AMVAC)

- ANASAC

- UPL Ltd.

- Bequisa

- Agrosafor

- Lonza Group AG

- Nufarm Limited

Desenvolvimento Recente da Indústria no Mercado de Moluscicidas da América do Sul

- Maio de 2026: a UPL iniciou a implementação de sua parceria exclusiva com a Elemental Enzymes no Brasil, adicionando produtos de bioproteção ao seu portfólio nacional de insumos agrícolas. A medida fortalece o engajamento da UPL com distribuidores e seu modelo de serviço durante a safra em importantes estados produtores de grãos, apoiando maior disponibilidade e agrupamento de insumos complementares de proteção de cultivos, como iscas moluscicidas.

- Maio de 2025: a De Sangosse lançou o IRONMAX PRO no Brasil, posicionado em torno do fosfato férrico e da tecnologia Colzactive da empresa para desempenho de iscas. O lançamento amplia as opções premium sem metaldeído para produtores voltados à exportação que enfrentam maior rigor em relação a resíduos, e pressiona os concorrentes locais a responder com formulações granuladas mais estáveis à umidade e de maior duração.

- Fevereiro de 2025: a UPL Ltd. investiu 53,85 milhões de dólares para aumentar sua participação na Sinova, no Brasil, para quase 50%, aprofundando o controle sobre a distribuição e a execução no varejo. Maior influência sobre o canal apoia reabastecimento mais rápido durante picos de demanda impulsionados por surtos e pode melhorar a gestão do mix de produtos em direção a programas de moluscicidas e proteção de cultivos compatíveis e de maior valor.

Mercado de Moluscicidas da América do Sul Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor dos produtos moluscicidas vendidos para controle de caramujos e lesmas na agricultura sul-americana, contabilizado no ponto de venda comercial em dólares americanos.

Exclusões de escopo: excluímos misturas domésticas feitas na propriedade, insumos de controle de pragas não moluscicidas e ações públicas sem preço definido em que nenhuma venda de produto possa ser comprovada.

Visão geral da segmentação

-

Por Modo de Aplicação

- Foliar

- Tratamento de Solo

- Quimigação

- Fumigação

-

Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Gramados e Ornamentais

-

Por Geografia

- Brasil

- Argentina

- Chile

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando onde os moluscicidas são realmente utilizados e o que impulsiona o uso por cultura e país na América do Sul. Consultamos fontes públicas como a FAOSTAT para área e produção agrícola, estatísticas agrícolas nacionais do Brasil e da Argentina, e notas de registro e orientação de agrotóxicos de agências como a ANVISA e órgãos nacionais de proteção de plantas.

Para manter as premissas fundamentadas, também revisamos estatísticas de importação e exportação onde esses produtos químicos aparecem em linhas alfandegárias relevantes, além de artigos agronômicos revisados por pares sobre pressão de gastrópodes, padrões de umidade e abordagens típicas de tratamento. Relatórios anuais de empresas, apresentações a investidores, sites de distribuidores e associações, e notícias agrícolas confiáveis foram usados para verificar a disponibilidade de produtos e a direção dos preços. Uma assinatura paga de inteligência e dados financeiros de empresas foi então usada para verificar a consistência dos sinais de receita dos fornecedores para players ativos na região. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram usados para validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho de campo foi usado para validar como pellets versus líquidos são adotados, com que frequência as aplicações são feitas durante as estações chuvosas e as faixas de preço praticadas nos diferentes sistemas de cultivo. Conversamos com fabricantes, formuladores, distribuidores, agrônomos e grandes operadores agrícolas nos principais países de demanda da América do Sul. As informações dessas entrevistas foram usadas para ajustar a penetração, as premissas de dosagem e o momento dos picos de demanda no modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 12% | Ásia-Pacífico: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 42% | EMEA: 37% |

| Players menores: 16% | Gerentes: 46% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento foi construído usando uma reconstrução top-down do pool de demanda, na qual a área cultivada e a intensidade de plantio por país foram traduzidas em uma visão de hectares tratados, usando a incidência de lesmas e caramujos e as práticas de tratamento típicas. Esse pool de demanda foi então conectado à frequência esperada de aplicação e a um preço médio por hectare (por formulação e contexto de cultura), o que gera uma estimativa de valor anual em dólares americanos.

Para manter os totais realistas, os resultados foram corroborados usando aproximações bottom-up seletivas, incluindo verificações de canais de distribuidores e faixas de receita de fornecedores, que foram então usadas para ajustar a penetração e os preços onde havia lacunas. As principais entradas no modelo incluem área plantada de grãos e cereais e leguminosas e oleaginosas, sazonalidade de umidade e chuvas que afeta a pressão de gastrópodes, mudanças de participação entre metaldeído e fosfato de ferro, e o momento regulatório que impacta quais formulações são comercialmente vendidas.

Para a previsão, foi usada análise de cenários, pois a demanda ano a ano pode saltar com estações chuvosas e surtos de pragas. Mantivemos um cenário-base que reflete o clima típico e uma regulação e mix de culturas estáveis, e então verificamos a inclinação usando visões de especialistas sobre a adoção de novos ativos e mudanças de preço esperadas sob reformulação e restrições de resíduos.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em comparação com múltiplos sinais independentes, incluindo tendências de área cultivada, direção do movimento comercial e o gasto implícito por hectare tratado, para que os totais permanecessem dentro de limites realistas. Quando os valores pareciam atípicos, as premissas eram reabertas, e ligações de acompanhamento eram acionadas para confirmar se o fator determinante era uma oscilação de preço, uma mudança na frequência de aplicação ou um erro de cobertura.

Antes da aprovação final, o trabalho passa por uma revisão analítica em várias etapas que verifica a integridade aritmética, as consolidações por país e a consistência dos fatores de crescimento com a narrativa escrita. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes mudanças de formulação ou choques repentinos de demanda nas principais regiões produtoras da América do Sul. Imediatamente antes da entrega, realizamos uma revisão final para incorporar os últimos dados públicos divulgados e quaisquer desenvolvimentos de mercado confirmados.

Dimensionamento do mercado sul-americano de moluscicidas pela Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados podem variar bastante, mesmo quando usam o mesmo nome de mercado, porque as regras de contagem subjacentes e a abrangência de países nem sempre estão alinhadas. Os principais fatores geralmente são se usos não agrícolas estão incluídos, como os preços são tratados entre moedas e estações, e quanto de validação é feita com feedback dos canais locais.

A principal lacuna vem da mistura de demanda de saúde pública ou paisagismo, aplicando-se então preços globais amplos, enquanto a Mordor Intelligence conta apenas vendas de produtos para uso agrícola na América do Sul e vincula o valor a hectares tratados, frequência de aplicação e faixas de preço por país confirmadas por meio de entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 419,10 milhões de dólares (2025) | |

| Editora de Comércio A | 120,00 milhões de dólares (2025) | Utiliza uma captura comercial mais estreita que pode subestimar os fluxos de distribuidor para a fazenda e pode aplicar regras de inclusão mais rígidas para certas formulações, o que comprime a estimativa de valor. |

| Veículo de Pesquisa Setorial B | 87,40 milhões de dólares (2026) | Reportado para um ano diferente e parece misturar uma janela de previsão de longo prazo com validação limitada de preços por país, o que pode reduzir o valor de curto prazo quando a pressão de pragas é sazonal. |

A tabela mostra que a escolha do ano e o que é contado como demanda são os dois motivos práticos para a diferença. Ao ancorar o modelo em sinais de área de cultivo tratada e depois verificar cruzadamente preços e padrões de uso com participantes regionais, a estimativa permanece rastreável a entradas simples que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de moluscicidas químicos na América do Sul em 2026 e como se espera que cresça até 2031?

O mercado de moluscicidas químicos na América do Sul está projetado para atingir USD 443,70 milhões em 2026 e deve crescer para USD 598,50 milhões até 2031, registrando um CAGR de 6,17% durante o período de previsão (2026–2031).

Por que o Brasil é o maior consumidor de moluscicidas?

A extensa área de soja em plantio direto, a fiscalização mais rigorosa de resíduos pela Agência Nacional de Vigilância Sanitária e os programas subsidiados de manejo integrado de pragas combinam-se para elevar a demanda brasileira acima de todos os países vizinhos.

Quais formulações apresentam melhor desempenho em regiões de alta pluviosidade?

Os grânulos hidrofóbicos superam os pellets tradicionais porque permanecem intactos após chuvas fortes, reduzindo a frequência de reaplicação.

Qual modo de ação ajuda a gerenciar a crescente resistência?

As químicas repelentes que inibem a alimentação sem causar letalidade crescem mais rapidamente e servem como parceiras de rotação para iscas de contato e ingestivas, prolongando a eficácia geral do produto.

Página atualizada pela última vez em: