Tamanho e Participação do Mercado de Fixadores Plásticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fixadores Plásticos Automotivos por Mordor Intelligence

O tamanho do mercado de fixadores plásticos automotivos situou-se em USD 3,96 bilhões em 2025 e está previsto para atingir USD 5,04 bilhões até 2030, refletindo um CAGR de 4,93% ao longo do período. Mandatos de redução de peso, necessidades de eletrificação e a transição para componentes não condutores sustentam essa perspectiva, à medida que agências como a EPA e a NHTSA intensificam as regras de economia de combustível que penalizam o excesso de massa dos veículos. Os fabricantes de automóveis selecionam cada vez mais polímeros de engenharia para evitar a corrosão galvânica, simplificar juntas de materiais mistos e otimizar as linhas de montagem automatizadas. Os fornecedores aceleram a inovação em geometrias de encaixe por pressão, reciclabilidade de material único e propriedades de amortecimento de vibração para atender às especificações de economia circular e desempenho acústico. A volatilidade de preços do polipropileno e do nylon permanece um obstáculo de curto prazo, porém o robusto crescimento da produção na Ásia-Pacífico, o aumento dos volumes de veículos elétricos (VE) e a expansão do conteúdo de ADAS continuam a ampliar as oportunidades de receita nos programas de veículos de passeio e comerciais.

Principais Conclusões do Relatório

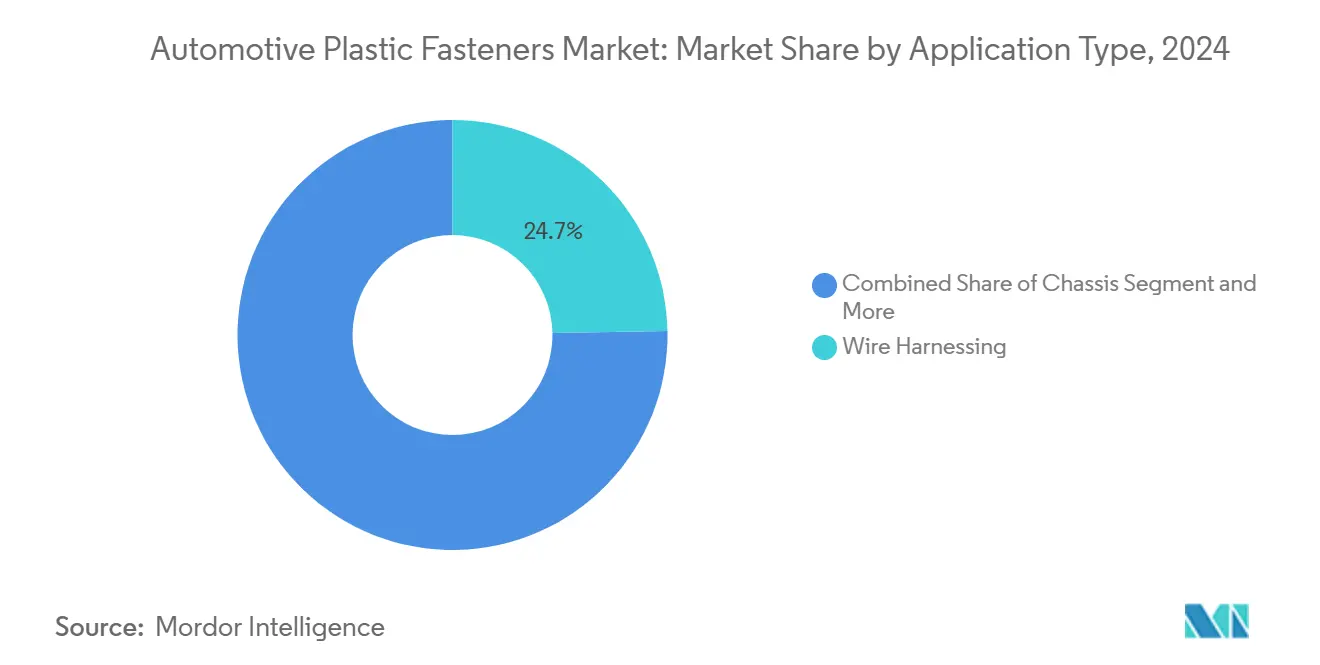

- Por tipo de aplicação, o chicote de fios liderou com 24,73% da participação do mercado de fixadores plásticos automotivos em 2024, enquanto a eletrônica está projetada para registrar o CAGR mais rápido de 11,34% até 2030.

- Por tipo de veículo, os veículos de passeio responderam por 78,29% do tamanho do mercado de fixadores plásticos automotivos em 2024, enquanto o segmento de VE avança a um CAGR de 9,52% até 2030.

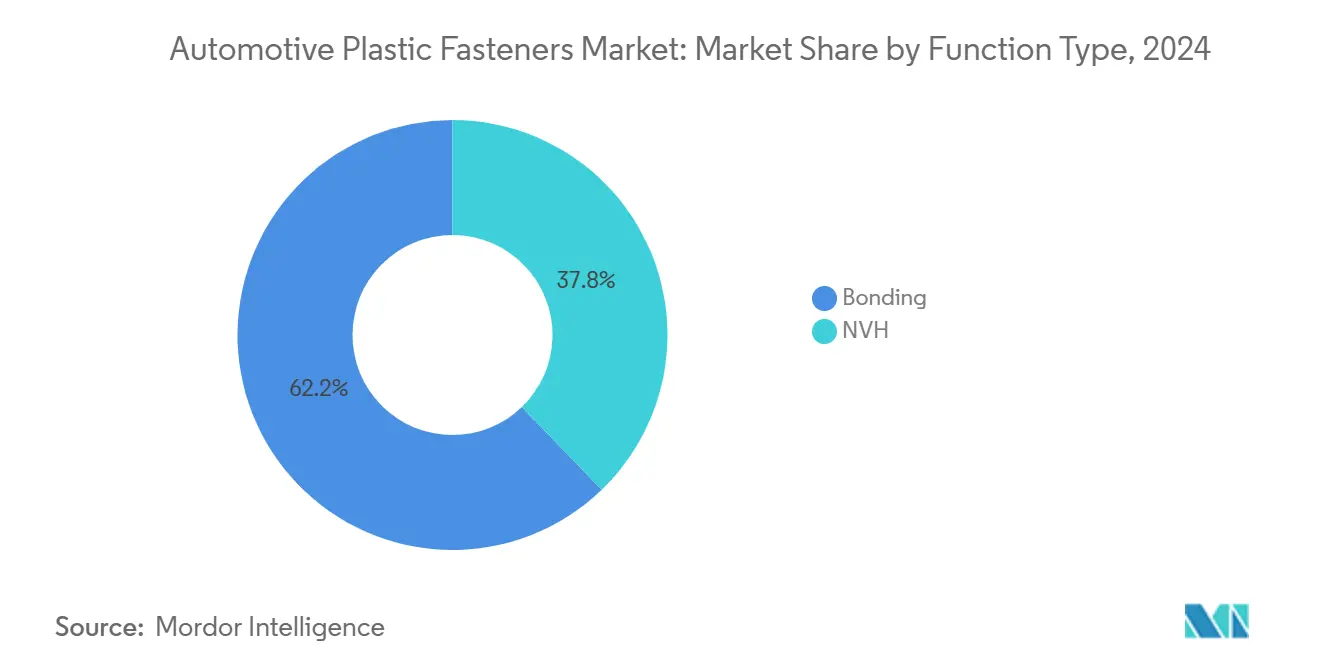

- Por tipo de função, a fixação dominou com uma participação de 62,18% em 2024, porém as aplicações de NVH estão previstas para crescer a um CAGR de 10,87% até 2030.

- Por características, os fixadores permanentes capturaram 55,46% do tamanho do mercado de fixadores plásticos automotivos em 2024, enquanto as soluções removíveis avançam a um CAGR de 9,14% impulsionadas pelo movimento pelo direito ao reparo.

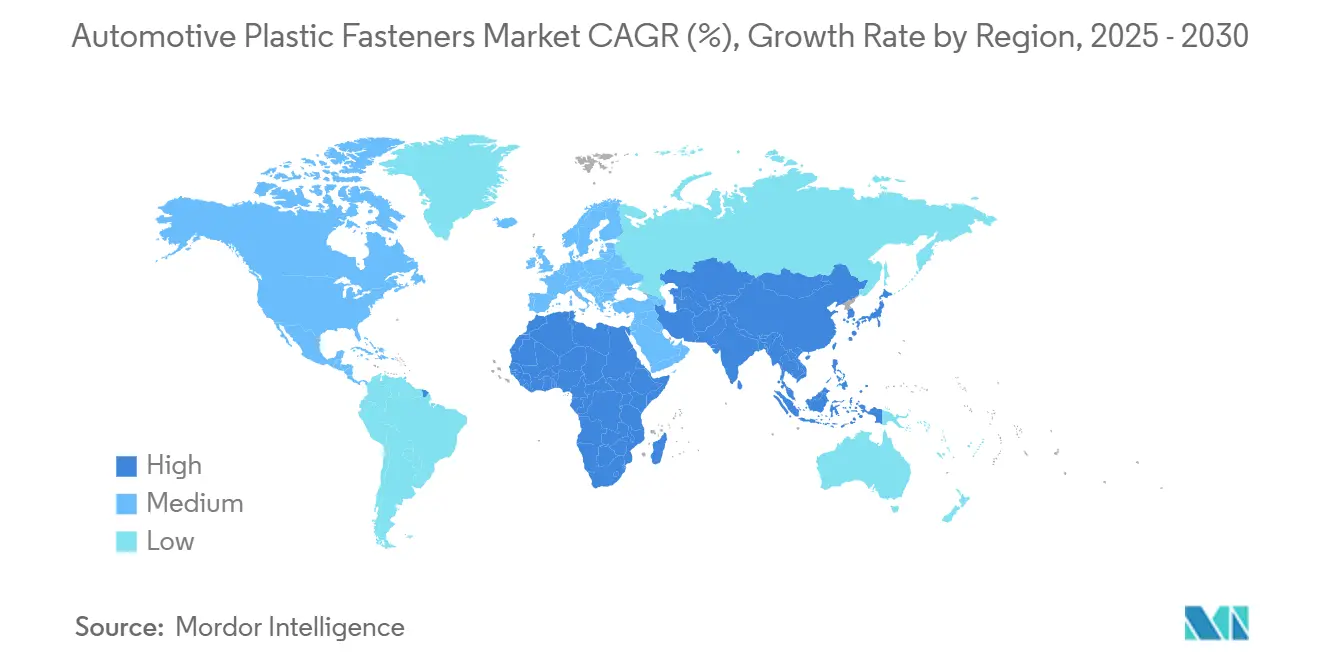

- Por geografia, a Ásia-Pacífico deteve 39,23% da receita em 2024 e está definida para expandir a um CAGR de 8,93%, impulsionada pela produção de automóveis de passeio na China e na Índia

Tendências e Perspectivas do Mercado Global de Fixadores Plásticos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos Mandatos Globais de Redução de Peso dos Veículos | +1.2% | Global, com maior impacto na América do Norte e na UE | Médio Prazo (2 a 4 Anos) |

| Aumento da Produção de VE Exigindo Fixação Não Condutora | +0.8% | Núcleo da Ásia-Pacífico, com Expansão para América do Norte e UE | Longo Prazo (≥ 4 Anos) |

| Explosão da Eletrônica Embarcada e da Complexidade da Fiação | +0.7% | Global, Liderado pelos Segmentos Premium em Mercados Desenvolvidos | Curto Prazo (≤ 2 Anos) |

| Designs de Encaixe por Pressão Prontos para Automação Reduzem Custos de Montagem | +0.6% | Polos de Manufatura da Ásia-Pacífico, com Expansão para o México e Europa Oriental | Médio Prazo (2 a 4 Anos) |

| Especificações de Economia Circular Favorecem Clipes Recicláveis de Material Único | +0.5% | Liderança da UE, com Expansão para América do Norte e Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Expansão da Produção de Automóveis de Passeio na Ásia-Pacífico Sustenta Demanda de Alto Volume | +0.4% | Núcleo da Ásia-Pacífico, com Efeitos na Cadeia de Suprimentos Globalmente | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Mandatos Globais de Redução de Peso dos Veículos

As agências reguladoras em todo o mundo estão intensificando os padrões de economia de combustível que incentivam diretamente a adoção de fixadores plásticos em detrimento de alternativas metálicas mais pesadas. Os requisitos de Economia Média de Combustível Corporativo da EPA exigem melhorias de 5% ao ano em toda a frota até 2026, enquanto os padrões de emissões de CO2 da União Europeia visam 95g/km para novos automóveis de passeio. Esses mandatos criam penalidades de custo mensuráveis para os fabricantes de automóveis que excedem os limites de peso, com multas chegando a EUR 95 por grama de excesso de CO2 multiplicado pelos volumes de vendas de veículos. O recente reconhecimento da Geely com o Prêmio Altair Enlighten por converter sistemas de resfriamento de estator metálicos para poliftalamida alcançou uma redução de peso de 47% ao mesmo tempo que permitia a montagem integrada por encaixe por pressão, demonstrando o valor estratégico da integração de fixadores plásticos em programas de redução de peso[1]Austin Weber, "Fabricantes de VE Reconhecidos pelos Esforços de Redução de Peso," Assembly Magazine, assemblymag.com. . A influência regulatória se estende além dos veículos de passeio, pois os padrões de emissões de veículos comerciais na Califórnia e na UE estão impulsionando tendências semelhantes de substituição de materiais em aplicações de uso intensivo.

Aumento da Produção de VE Exigindo Fixação Não Condutora

As arquiteturas de veículos elétricos alteram fundamentalmente os requisitos de fixação devido aos protocolos de segurança de alta tensão e às preocupações com interferência eletromagnética que os fixadores metálicos podem agravar. Os conjuntos de baterias que operam em sistemas de 400V e 800V exigem soluções de fixação não condutoras para evitar curtos-circuitos elétricos e manter a integridade do gerenciamento térmico. A tecnologia de Bomba de Comutação eCoFlow da Cooper Standard, reconhecida com um Prêmio PACE Pilot da Automotive News 2025, integra bombas de água elétricas com válvulas acionadas eletricamente enquanto reduz a complexidade do chicote de fios elétrico por meio do posicionamento estratégico de fixadores plásticos[2]"Cooper Standard Recebe Reconhecimento PACE Pilot da Automotive News 2025," Cooper Standard, ir.cooperstandard.com.. A transição para baterias de estado sólido e inversores de carboneto de silício amplificará ainda mais a demanda por fixadores plásticos especializados que possam suportar temperaturas operacionais mais elevadas enquanto mantêm o isolamento elétrico. Os padrões de segurança funcional ISO 26262 exigem cada vez mais fixação não condutora em sistemas de VE críticos para a segurança, criando ventos regulatórios favoráveis para a expansão do mercado.

Explosão da Eletrônica Embarcada e da Complexidade da Fiação

Os veículos modernos integram mais de 100 unidades de controle eletrônico conectadas por chicotes de fios que excedem 4 quilômetros de comprimento total, criando demanda exponencial por soluções de gerenciamento e retenção de cabos. Os sistemas avançados de assistência ao condutor, as plataformas de infoentretenimento e os módulos de conectividade exigem roteamento preciso de fios que os clipes metálicos tradicionais não conseguem acomodar devido aos riscos de interferência eletromagnética. As soluções de gerenciamento de cabos da HellermannTyton demonstram como os fixadores plásticos especializados permitem a instalação automatizada de chicotes enquanto atendem às normas automotivas DIN 72036 para resistência à vibração e ciclagem de temperatura. A transição para arquiteturas zonais e veículos definidos por software concentrará a complexidade da fiação em zonas específicas do veículo, intensificando os requisitos de densidade de fixadores nessas áreas. Os fatores de conformidade incluem testes de compatibilidade eletromagnética conforme as normas ISO 11452, que favorecem as soluções de fixadores plásticos em detrimento das alternativas condutoras.

Designs de Encaixe por Pressão Prontos para Automação Reduzem Custos de Montagem

Os fabricantes de automóveis estão priorizando soluções de fixação que eliminem operações secundárias e reduzam a intensidade de mão de obra em ambientes de produção de alto volume. Os fixadores plásticos de encaixe por pressão permitem a instalação em um único movimento que os sistemas robóticos podem executar com maior precisão e velocidade do que as alternativas roscadas que exigem controle de torque. A tecnologia de luva inteligente da ARaymond para trabalhadores de montagem demonstra como até mesmo a instalação manual se beneficia de sistemas de feedback tátil que garantem o encaixe correto por pressão, reduzindo defeitos de qualidade e custos de retrabalho. A vantagem econômica torna-se pronunciada nos polos de manufatura da Ásia-Pacífico, onde os custos de mão de obra estão aumentando e a adoção de automação se acelera. Os designs de fixadores que incorporam recursos de confirmação visual e sonora suportam sistemas de monitoramento de qualidade da Indústria 4.0 que rastreiam as taxas de sucesso de instalação em tempo real, criando vantagens competitivas para os fornecedores que oferecem essas capacidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor Resistência e Limites Térmicos em Comparação com Alternativas Metálicas | -0.9% | Global, com Impacto Agudo em Aplicações de Alto Desempenho | Curto Prazo (≤ 2 Anos) |

| Volatilidade de Preços dos Polímeros de Engenharia | -0.6% | Global, com Concentração da Cadeia de Suprimentos na Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Regras Mais Rígidas de Retardância ao Fogo em Interiores Elevam os Custos de Conformidade | -0.4% | Liderança da América do Norte e da UE, com Expansão Global | Longo Prazo (≥ 4 Anos) |

| Leis de Direito ao Reparo Impulsionando a Demanda por Fixadores Metálicos Removíveis | -0.3% | Núcleo da UE, com Impulso Legislativo na América do Norte | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Menor Resistência e Limites Térmicos em Comparação com Alternativas Metálicas

Os fixadores plásticos enfrentam limitações materiais fundamentais em aplicações de alta tensão e temperatura elevada, onde as alternativas metálicas mantêm características de desempenho superiores. As aplicações no compartimento do motor que excedem 150°C e os pontos de montagem estrutural que exigem resistências à tração acima de 50 MPa continuam favorecendo os fixadores de aço e alumínio, apesar das penalidades de peso. O desafio se intensifica nas aplicações de veículos elétricos, onde eventos de fuga térmica da bateria podem gerar temperaturas superiores a 800°C, exigindo soluções de fixação metálica para componentes críticos de segurança. Polímeros de engenharia avançados como PEEK e PPS oferecem maior resistência à temperatura, mas têm preços premium que limitam a adoção a aplicações especializadas. A conformidade regulatória com os padrões de segurança em colisões frequentemente exige fixadores metálicos em aplicações estruturais onde as alternativas plásticas não conseguem atender aos requisitos de absorção de energia durante eventos de impacto.

Volatilidade de Preços dos Polímeros de Engenharia

As flutuações nos custos de matérias-primas para os principais polímeros de engenharia criam pressões de preços imprevisíveis que desafiam os contratos de fornecimento de longo prazo e a estabilidade das margens. Os preços do Nylon 6/6 aumentaram 40% em 2024 devido a restrições no fornecimento de ácido adípico, enquanto os custos do polipropileno flutuaram com a volatilidade dos preços do petróleo bruto e as taxas de utilização da capacidade das refinarias. Os resultados do terceiro trimestre de 2024 da Stanley Black & Decker destacaram a fraqueza do mercado automotivo, em parte atribuída às pressões de custos de materiais que afetam a lucratividade do negócio de fixação de engenharia. A concentração da cadeia de suprimentos nos complexos petroquímicos da Ásia-Pacífico cria exposição ao risco geográfico quando as interrupções regionais afetam a disponibilidade global de polímeros. As flutuações cambiais entre o USD e as moedas regionais amplificam ainda mais a volatilidade dos custos para os fornecedores multinacionais de fixadores que gerenciam cadeias de suprimentos globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: A Dominância do Chicote de Fios Impulsiona o Crescimento da Eletrônica

As aplicações de chicote de fios comandam 24,73% da participação de mercado em 2024, refletindo o papel crítico dos sistemas de gerenciamento de cabos nas arquiteturas modernas de veículos que integram mais de 100 unidades de controle eletrônico por veículo. A liderança do segmento decorre do aumento da complexidade da fiação à medida que os veículos transitam para arquiteturas definidas por software que exigem roteamento preciso de cabos e blindagem contra interferência eletromagnética. As aplicações de eletrônica, embora detendo uma participação atual menor, demonstram a trajetória de crescimento mais rápida com um CAGR de 11,34% até 2030, impulsionadas pela integração de sensores de ADAS e pela expansão dos sistemas de infoentretenimento que demandam soluções de montagem especializadas. As aplicações interiores se beneficiam das iniciativas de redução de peso e dos requisitos estéticos que favorecem o plástico em detrimento das alternativas metálicas, enquanto as aplicações exteriores enfrentam desafios de durabilidade decorrentes da exposição UV e da ciclagem de temperatura que limitam o potencial de crescimento.

As aplicações de trem de força estão passando por transformação à medida que a adoção de veículos elétricos reduz os requisitos tradicionais de fixação relacionados ao motor, ao mesmo tempo que cria novas oportunidades nos sistemas de conjunto de baterias e gerenciamento térmico. As aplicações de chassi mantêm demanda estável impulsionada pelas iniciativas de redução de peso dos componentes de suspensão, embora o crescimento permaneça limitado pelos requisitos de desempenho estrutural que frequentemente exigem alternativas metálicas. A influência regulatória dos padrões de compatibilidade eletromagnética conforme a ISO 11452 favorece cada vez mais os fixadores plásticos em aplicações de eletrônica onde as alternativas metálicas podem criar problemas de interferência. O crescimento do segmento de chicote de fios se correlaciona diretamente com os níveis de eletrificação dos veículos, pois os veículos elétricos requerem 40% mais conteúdo de chicote de fios do que os trens de força convencionais.

Por Tipo de Veículo: A Dominância dos Veículos de Passeio Mascara a Aceleração dos VE

Os veículos de passeio mantêm liderança de mercado esmagadora com 78,29% de participação em 2024, refletindo o domínio de volume do segmento na produção automotiva global e a padronização das aplicações de fixadores plásticos nas plataformas de veículos convencionais. No entanto, o subconjunto de veículos elétricos dentro dos veículos de passeio impulsiona um crescimento desproporcional com um CAGR de 9,52%, superando significativamente a taxa de crescimento geral dos veículos de passeio devido aos requisitos especializados de fixação para sistemas de bateria e componentes de alta tensão. Os veículos comerciais representam um segmento menor, mas estrategicamente importante, onde os requisitos de durabilidade frequentemente favorecem os fixadores metálicos, embora as regulamentações de redução de peso estejam gradualmente deslocando as especificações para alternativas plásticas de engenharia em aplicações não estruturais.

O segmento de veículos de passeio se beneficia de economias de escala que permitem a adoção econômica de fixadores plásticos em múltiplas plataformas de veículos, enquanto os segmentos premium impulsionam a inovação em materiais avançados e designs integrados. As aplicações de veículos comerciais enfrentam desafios únicos decorrentes de ciclos de serviço prolongados e ambientes operacionais severos que testam os limites de durabilidade dos fixadores plásticos, criando oportunidades para os fornecedores desenvolverem formulações de materiais aprimoradas. Os veículos comerciais elétricos, incluindo vans de entrega e ônibus urbanos, representam um vetor de crescimento emergente onde os requisitos de fixação não condutora se alinham com as capacidades dos fixadores plásticos. A influência regulatória dos padrões de segurança veicular como FMVSS e regulamentações ECE acomoda cada vez mais as soluções de fixadores plásticos em aplicações de veículos de passeio, enquanto mantém requisitos mais rígidos para os componentes estruturais de veículos comerciais.

Por Tipo de Função: A Liderança em Fixação Enfrenta o Desafio do NVH

As aplicações de fixação dominam com 62,18% de participação de mercado em 2024, abrangendo sistemas adesivos estruturais e soluções de fixação mecânica que criam juntas permanentes entre materiais diferentes nos conjuntos de veículos. A liderança do segmento reflete a transição da indústria automotiva para a construção com múltiplos materiais, onde os fixadores plásticos permitem a união de componentes de aço, alumínio e compósitos sem preocupações com corrosão galvânica. As aplicações de NVH, embora atualmente menores, demonstram o crescimento mais rápido com um CAGR de 10,87% até 2030, impulsionadas pela adoção de veículos elétricos que amplifica os desafios acústicos anteriormente mascarados pelo ruído do motor de combustão interna.

A transição para trens de força elétricos cria novos requisitos de NVH onde os fixadores plásticos devem fornecer isolamento de vibração e propriedades de amortecimento acústico além das funções tradicionais de fixação mecânica. A expertise global em NVH da Vibracoustic, gerando EUR 2.634,7 milhões em vendas com 10.351 funcionários, demonstra a oportunidade de mercado para soluções de fixação especializadas que abordam os desafios acústicos dos veículos elétricos[3]"Vibracoustic," freudenberg.com.. O Sistema Antivibração Vydyne da Ascend Materials alcança uma redução de 75 a 84% no ruído da cabine enquanto proporciona uma redução de peso de 30 a 40% em comparação com as alternativas de alumínio fundido sob pressão, ilustrando como os materiais avançados de fixadores plásticos podem simultaneamente atender a múltiplos requisitos de desempenho. Os fatores de conformidade incluem testes acústicos conforme as normas ISO 362 que favorecem cada vez mais as soluções de fixadores plásticos que oferecem propriedades integradas de amortecimento.

Por Características: Soluções Permanentes Impulsionam a Inovação em Removíveis

As soluções de fixação permanente comandam 55,46% da participação de mercado em 2024, refletindo a preferência da indústria automotiva por sistemas de instalação única que reduzem a complexidade da montagem e eliminam potenciais pontos de falha decorrentes da ciclagem repetida dos fixadores. A dominância do segmento decorre das vantagens de custo e dos benefícios de confiabilidade em ambientes de produção de alto volume, onde a instalação permanente elimina operações secundárias e reduz o conteúdo de mão de obra. Os fixadores removíveis, embora detendo uma participação atual menor, crescem a um CAGR de 9,14% até 2030, influenciados pela legislação de direito ao reparo na União Europeia e pelas regulamentações emergentes na América do Norte que exigem acesso a componentes passíveis de manutenção.

O cenário regulatório favorece cada vez mais as soluções de fixação removível à medida que os marcos de Responsabilidade Estendida do Produtor atribuem aos fabricantes os custos de processamento de veículos no fim da vida útil, criando incentivos econômicos para designs favoráveis à desmontagem. A legislação de direito ao reparo, particularmente a implementação da cláusula de reparo da UE, exige que os fabricantes de automóveis garantam a acessibilidade dos componentes para instalações de reparo independentes, impulsionando a demanda por soluções de fixadores removíveis em aplicações críticas de manutenção. No entanto, os fixadores permanentes mantêm vantagens em aplicações estruturais e críticas para a segurança, onde as agências reguladoras priorizam a integridade da junta em detrimento das considerações de manutenção. O equilíbrio entre soluções permanentes e removíveis varia por segmento de veículo, com os veículos de luxo adotando cada vez mais fixadores removíveis para suportar experiências de serviço premium, enquanto os veículos de mercado de massa priorizam soluções permanentes para otimização de custos.

Análise Geográfica

A Ásia-Pacífico lidera o mercado global de fixadores plásticos automotivos com 39,23% de participação em 2024 e mantém a taxa de crescimento regional mais rápida de 8,93% até 2030, impulsionada pela produção combinada de veículos de passeio da China e da Índia que supera 25 milhões de unidades anualmente. O ecossistema de manufatura automotiva da China, apoiado por incentivos governamentais para a adoção de veículos elétricos e o desenvolvimento da cadeia de suprimentos doméstica, cria demanda sustentada por soluções de fixação plástica econômicas que suportam os requisitos de produção de alto volume. O setor automotivo do Japão, com fornecedores estabelecidos como a Nifco liderando a inovação em componentes plásticos, fornece liderança tecnológica enquanto expande a capacidade de manufatura no exterior para atender aos mercados globais.

A América do Norte e a Europa representam mercados maduros onde os mandatos regulatórios impulsionam a adoção de fixadores plásticos por meio de requisitos de redução de peso e iniciativas de economia circular. A Diretiva de Veículos em Fim de Vida da União Europeia, que exige 95% de reciclabilidade em peso, cria incentivos diretos para a adoção de fixadores plásticos de material único, enquanto os padrões CAFE na América do Norte impõem penalidades de custo pelo excesso de peso dos veículos que favorecem o plástico em detrimento das alternativas metálicas. Essas regiões demonstram crescimento de volume mais lento, mas maior conteúdo de valor por veículo, à medida que os segmentos premium adotam tecnologias avançadas de fixadores plásticos para controle de NVH e aplicações estéticas. A influência regulatória de agências como EPA, NHTSA e Comissão Europeia continua moldando as especificações de fixadores por meio de padrões de segurança e ambientais em evolução.

O Oriente Médio e África, juntamente com a América do Sul, representam mercados emergentes onde o crescimento da produção automotiva e o aumento dos requisitos de conteúdo local criam oportunidades para os fornecedores de fixadores plásticos que estabelecem capacidades de manufatura regional. O setor automotivo do Brasil se beneficia de políticas governamentais que apoiam a produção local, enquanto a volatilidade econômica da Argentina cria desafios para contratos de fornecimento de longo prazo e estratégias de hedge cambial. Essas regiões tipicamente priorizam soluções de fixação econômicas em detrimento de materiais avançados, embora a adoção de veículos elétricos em centros urbanos como São Paulo e Cidade do México esteja começando a impulsionar a demanda por fixadores não condutores especializados.

Cenário Competitivo

O mercado de fixadores plásticos automotivos exibe fragmentação moderada, com players estabelecidos como Illinois Tool Works, ARaymond e Nifco competindo por meio de inovação tecnológica e capacidades de manufatura regional, em vez de puras vantagens de escala. A concentração de mercado permanece limitada, pois os clientes OEM priorizam estratégias de diversificação da cadeia de suprimentos e de fornecimento regional que evitam dependência excessiva de fornecedores únicos.

A concorrência se intensifica em torno de designs prontos para automação e funcionalidade integrada, onde os fornecedores se diferenciam por meio de mecanismos de encaixe por pressão que reduzem os custos de montagem e permitem a instalação robótica com recursos de confirmação visual. Os padrões estratégicos revelam ênfase crescente na conformidade com a economia circular e na inovação de materiais, com os fornecedores desenvolvendo soluções recicláveis de material único que atendem às regulamentações de veículos em fim de vida da União Europeia enquanto mantêm as características de desempenho.

Existem oportunidades de espaço em branco em aplicações específicas para veículos elétricos, onde os requisitos de fixação não condutora e os desafios de gerenciamento térmico criam demanda por soluções especializadas que os fornecedores tradicionais de fixadores metálicos não conseguem atender. O cenário competitivo recompensa cada vez mais os fornecedores que conseguem integrar a funcionalidade dos fixadores com tecnologias adjacentes, como sensores, elementos de aquecimento ou materiais de amortecimento acústico, para criar soluções de sistema de maior valor em vez de produtos de fixação de commodities.

Líderes do Setor de Fixadores Plásticos Automotivos

Illinois Tool Works (ITW)

ARaymond

Nifco Inc.

Stanley Black and Decker

Bulten AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A divisão Vibracoustic do Grupo Freudenberg reportou vendas anuais de EUR 2.634,7 milhões com 10.351 funcionários. Isso demonstra demanda sustentada por sistemas de controle de NVH (Ruído, Vibração e Aspereza), que integram cada vez mais componentes de fixação plástica para aplicações automotivas. A rede global de instalações de desenvolvimento e produção da empresa suporta os crescentes requisitos de isolamento de vibração e soluções de amortecimento acústico.

- Agosto de 2024: A Ascend Materials publicou documentação técnica abrangente para sua tecnologia de Sistema Antivibração Vydyne. Esta suíte de materiais à base de poliamida é especificamente projetada para aplicações de veículos elétricos (VE), visando a faixa de frequência de 3.000 a 4.000 Hz onde os amortecedores convencionais são ineficazes. O Sistema Antivibração Vydyne alcança uma redução de 75 a 84% no ruído da cabine e uma redução de peso de 30 a 40% em comparação com as alternativas de alumínio fundido sob pressão.

Escopo do Relatório Global do Mercado de Fixadores Plásticos Automotivos

| Interior |

| Exterior |

| Eletrônica |

| Trem de Força |

| Chassi |

| Chicote de Fios |

| Outros |

| Veículo de Passeio |

| Veículo Comercial |

| Fixação |

| NVH |

| Permanente |

| Removível |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Aplicação | Interior | |

| Exterior | ||

| Eletrônica | ||

| Trem de Força | ||

| Chassi | ||

| Chicote de Fios | ||

| Outros | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Tipo de Função | Fixação | |

| NVH | ||

| Por Características | Permanente | |

| Removível | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fixadores plásticos automotivos em 2025?

Está avaliado em USD 3,96 bilhões em 2025.

Com que velocidade o mercado deve crescer?

A previsão aponta para um CAGR de 4,93% até 2030, atingindo USD 5,04 bilhões.

Qual região lidera em receita?

A Ásia-Pacífico responde por 39,23% das vendas globais em 2024 e permanece a região de crescimento mais rápido.

Qual aplicação domina a demanda?

O chicote de fios comanda 24,73% de participação devido ao crescente conteúdo de eletrônica embarcada nos veículos.

Por que os fixadores plásticos estão ganhando espaço nos VE?

Eles fornecem soluções não condutoras, leves e favoráveis à automação, essenciais para os sistemas de bateria de 400 V e 800 V.

Que fator limita a adoção mais ampla do plástico?

As restrições de resistência e resistência ao calor em comparação com o metal limitam o uso em zonas de alta carga e alta temperatura.

Página atualizada pela última vez em: