Tamanho e Participação do Mercado de Monitoramento Fetal e Neonatal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

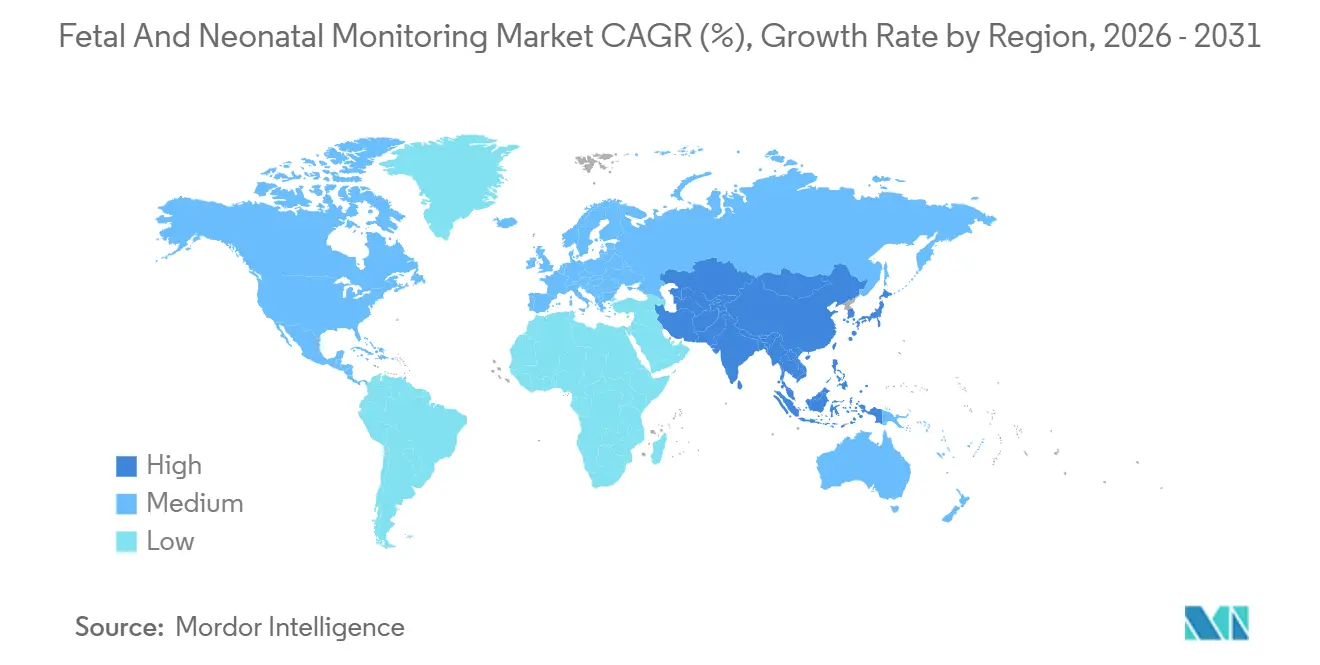

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

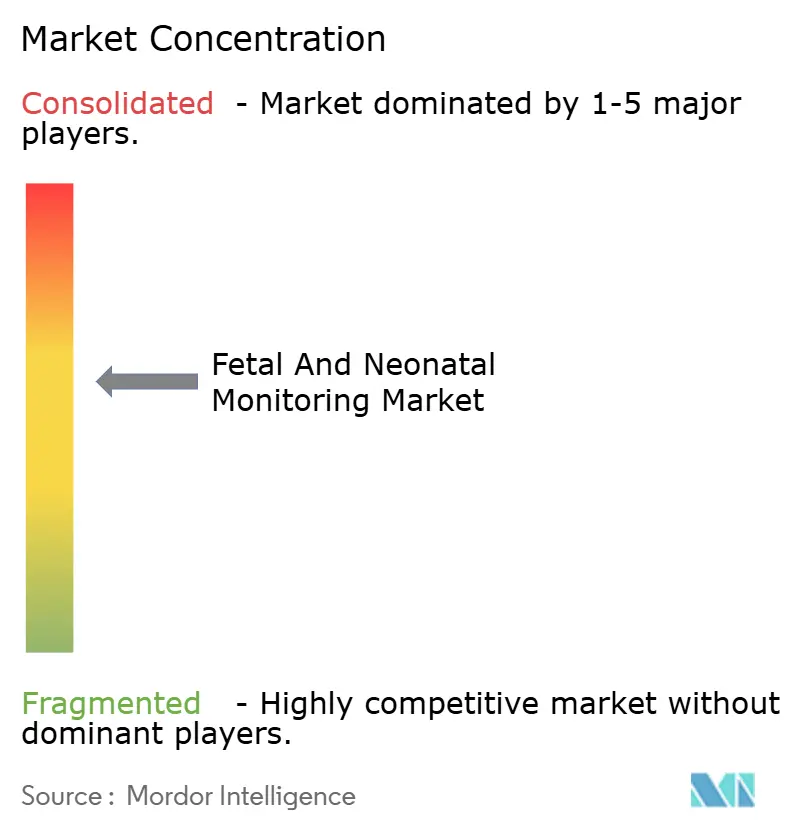

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Fetal e Neonatal por Mordor Intelligence

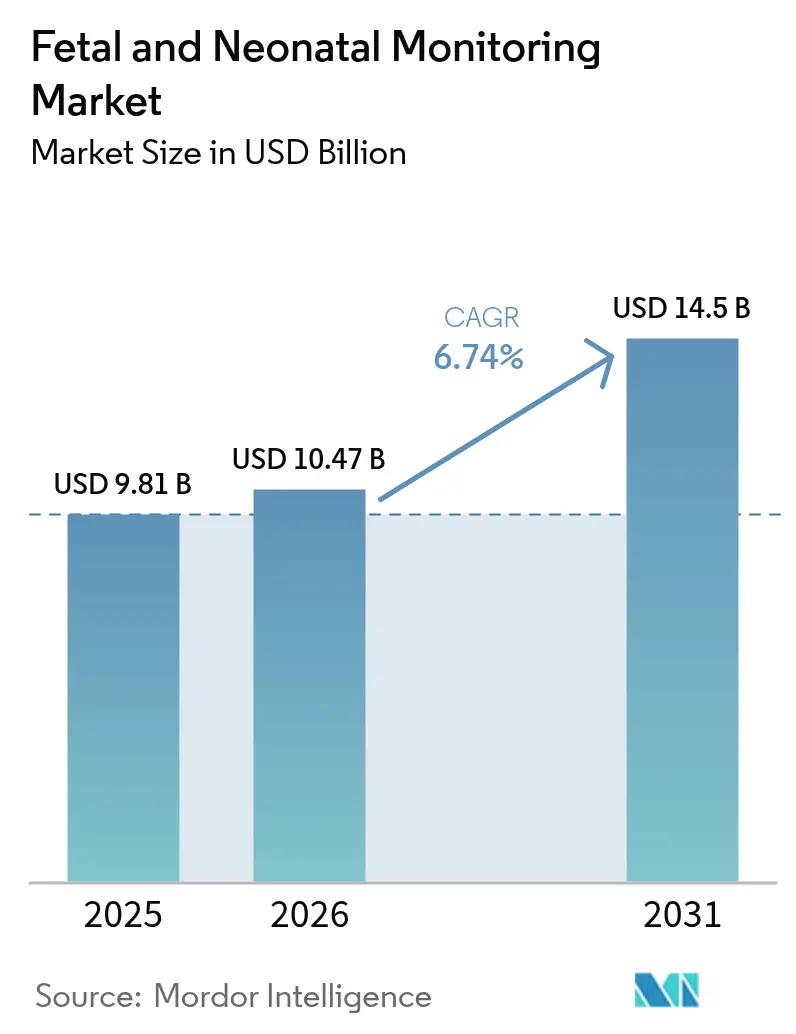

O tamanho do Mercado de Monitoramento Fetal e Neonatal está projetado em USD 9,81 bilhões em 2025, USD 10,47 bilhões em 2026, e deve atingir USD 14,5 bilhões até 2031, crescendo a um CAGR de 6,74% de 2026 a 2031.

A demanda aumenta à medida que os partos prematuros crescem, hospitais privados em economias emergentes adicionam leitos de unidade de terapia intensiva neonatal (UTIN) de Nível III e Nível IV, e módulos de inteligência artificial são incorporados em plataformas de cardiotocografia (CTG) e multiparâmetros. Monitores portáteis movidos a bateria estão ganhando espaço em regiões com escassez de assistência à maternidade, auxiliados por códigos permanentes de reembolso nos EUA para monitoramento remoto de pacientes. Enquanto isso, a regulamentação de cibersegurança da FDA, em vigor desde outubro de 2024, aumenta marginalmente os custos de conformidade, mas catalisa a consolidação de fornecedores, inclinando a participação em favor de empresas capazes de manter programas ISO 27001. Em todas as regiões, a política dos três filhos da China e o mandato de qualidade LaQshya da Índia sustentam conjuntamente os pipelines de aquisição de dispositivos que se estendem até 2031.

Principais Conclusões do Relatório

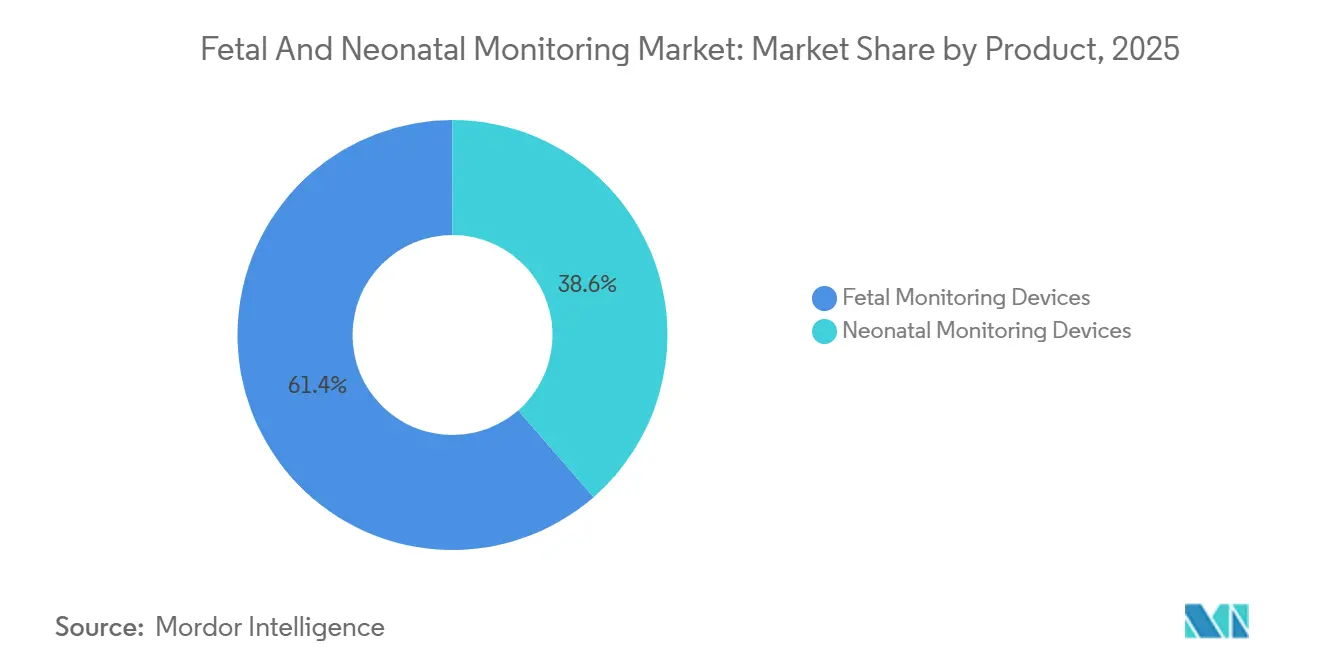

- Por categoria de produto, os dispositivos de monitoramento fetal representaram 61,45% da participação do mercado de monitoramento fetal e neonatal em 2025, enquanto os dispositivos de monitoramento neonatal têm previsão de avançar a um CAGR de 7,43% até 2031.

- Por método, as técnicas não invasivas dominaram com 69,98% da receita em 2025; as técnicas não invasivas também registraram o crescimento mais rápido, com CAGR de 7,65% até 2031.

- Por portabilidade, os sistemas portáteis — embora partindo de uma base menor — têm projeção de crescimento de 8,23% ao ano, apoiados pelo amadurecimento do reembolso para cuidados domiciliares e por patches sem fio aprovados pela FDA.

- Por usuário final, os hospitais retiveram 53,12% dos gastos em 2025, mas os centros de cuidados neonatais independentes estão crescendo a 7,23% à medida que os pagadores direcionam casos de prematuridade extrema para instalações especializadas de menor custo.

- Por geografia, a América do Norte liderou com 45,3% da receita de 2025; a Ásia-Pacífico está no caminho de registrar um CAGR de 8,11%, impulsionada pelos subsídios de saúde materna da China e pela expansão de UTINs na Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Fetal e Neonatal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Partos Prematuros e de Baixo Peso ao Nascer | +1.2% | Global, com maior incidência na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Iniciativas Governamentais de Assistência à Maternidade em Economias Emergentes | +1.5% | Núcleo da Ásia-Pacífico (Índia, China, Indonésia), extensão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de UTIN em Redes de Hospitais Privados | +1.3% | Ásia-Pacífico (Índia, China), Oriente Médio CCG, metrópoles selecionadas da América Latina | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Sistemas Avançados de CTG e Ultrassom | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Integração de Plataformas de Big Data Materno-Fetal com Centros de Comando Hospitalares | +0.8% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2 a 4 anos) |

| Mudanças no Reembolso de Seguros Favorecendo a Telemetria Fetal Remota | +1.0% | Estados Unidos (cobertura do CMS), pagadores europeus selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Partos Prematuros e de Baixo Peso ao Nascer

A taxa de prematuridade nos EUA subiu para 10,41% em 2024 [1]March of Dimes "Um perfil da prematuridade nos Estados Unidos" marchofdimes.org. Os hospitais respondem implantando monitoramento eletrônico fetal contínuo nas salas de parto e abastecendo as UTINs de Nível III com dispositivos multiparâmetros que monitoram frequência cardíaca, saturação de oxigênio e dióxido de carbono transcutâneo. A demanda também está migrando para patches Doppler sem fio para gestações de alto risco gerenciadas em casa, um segmento viabilizado por códigos permanentes de telessaúde nos EUA. Monitores portáteis em conformidade com a ISO 80601-2-85 continuam essenciais na África rural e no Sul da Ásia, onde a energia elétrica é instável. Coletivamente, essas dinâmicas elevam os volumes unitários mais rapidamente do que o crescimento populacional, sustentando o mercado de monitoramento fetal e neonatal mesmo em economias com baixas taxas de natalidade.

Iniciativas Governamentais de Assistência à Maternidade em Economias Emergentes

Entre 2020 e 2025, o programa Janani Suraksha Yojana da Índia distribuiu incentivos em dinheiro a 30 milhões de mães, direcionando partos para instalações credenciadas equipadas com monitores fetais. As províncias da China destinaram mais de CNY 2 bilhões (USD 280 milhões) em 2024 para modernização de UTINs no âmbito da política dos três filhos [2]Comissão Nacional de Saúde da China, "Anuário de Estatísticas de Saúde 2024," nhc.gov.cn. A Etiópia, após equipar 500 centros de saúde com Dopplers portáteis, registrou uma redução de 18% na taxa de natimortos em dois anos. Essas políticas convergem para dispositivos não invasivos de baixo custo, acelerando as vendas de Doppler externo e ultrassom portátil. A aceitação regulatória mais rápida — com muitos ministérios aceitando aprovações da FDA ou marcação CE sem ensaios no país — reduz os prazos de entrada de fornecedores para menos de nove meses, ampliando o alcance geográfico do mercado de monitoramento fetal e neonatal.

Expansão da Capacidade de UTIN em Redes de Hospitais Privados

Rainbow Children's, Motherhood Hospitals e Aster DM adicionaram coletivamente 1.200 leitos de UTIN na Índia durante 2024, cada um adquirindo monitores Mindray BeneVision e ventiladores Dräger Babylog. Expansões semelhantes estão em andamento na China e no Conselho de Cooperação do Golfo, criando um ciclo de substituição para monitores analógicos instalados há uma década. Centros neonatais independentes já respondem por 12% dos novos leitos de UTIN e devem atingir 15% até 2028, remodelando as aquisições em direção a plataformas modulares e conectáveis à nuvem. À medida que a capacidade escala, os contratos de serviço agrupados com atualizações de software tornam-se um fluxo de receita decisivo para os fornecedores, reforçando o valor recorrente no mercado de monitoramento fetal e neonatal.

Adoção Crescente de Sistemas Avançados de CTG e Ultrassom

A FDA aprovou o algoritmo de CTG computadorizado Dawes-Redman em março de 2025, tornando a interpretação automatizada convencional e reduzindo a variabilidade entre observadores em 30% [3]Administração de Alimentos e Medicamentos dos EUA, "Banco de Dados 510(k)," fda.gov. O Avalon CL da Philips adiciona módulos de inteligência artificial que enviam alertas para smartphones, enquanto sondas de ultrassom portáteis com preço abaixo de USD 5.000 proliferam em clínicas rurais. As vias regulatórias permanecem eficientes — a maioria dos dispositivos permanece na Classe II — de modo que os ciclos de inovação se encurtam. Consequentemente, a CTG de próxima geração e o ultrassom de baixo custo juntos adicionam novas avenidas para a diversificação de receita dentro do mercado de monitoramento fetal e neonatal.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade Limitada de Dispositivos em Instalações Rurais de Países de Baixa e Média Renda | -0.7% | África Subsaariana, Sul da Ásia rural, América Latina andina | Longo prazo (≥ 4 anos) |

| Longos Prazos de Aprovação 510(k)/CE | -0.5% | Estados Unidos, União Europeia | Médio prazo (2 a 4 anos) |

| Aumento dos Prêmios de Seguro de Cibersegurança | -0.4% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações dos Consumidores com a Privacidade de Dados | -0.3% | União Europeia, Estados Unidos, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Acessibilidade Limitada de Dispositivos em Instalações Rurais de Países de Baixa e Média Renda

Uma auditoria do Banco Mundial de 2024 revelou que 43% dos centros de saúde primária no Quênia, Tanzânia e Uganda enfrentam quedas de energia diárias superiores a quatro horas, dificultando a implantação de CTG alimentado pela rede elétrica. As taxas de deterioração de consumíveis excedem 15% em climas tropicais, inflacionando os custos por uso. Como resultado, os Dopplers portáteis com preço abaixo de USD 300 dominam, mas carecem das formas de onda contínuas necessárias para auditorias de qualidade. As taxas de natimortos permanecem persistentemente elevadas — 21 por 1.000 na África Subsaariana — destacando que o hardware por si só não pode compensar as lacunas de mão de obra e infraestrutura. Esses fatores subtraem coletivamente 0,7 ponto percentual do CAGR de longo prazo do mercado de monitoramento fetal e neonatal.

Longos Prazos de Aprovação 510(k)/CE

O prazo médio de aprovação 510(k) nos EUA para monitores fetais se estendeu para 12 meses em 2024, e dispositivos com recursos avançados de inteligência artificial exigiram até 18 meses, pois a FDA solicitou dados de validação adicionais. O Regulamento de Dispositivos Médicos da Europa adiciona atrasos de seis a nove meses em meio a gargalos nos organismos notificados. As startups arcam com o maior ônus, frequentemente necessitando de ensaios em múltiplos locais que custam mais de USD 5 milhões. O consequente arrasto de capital desacelera a difusão da inovação, reduzindo em 0,5 ponto percentual o crescimento do mercado de monitoramento fetal e neonatal no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Neonatais Reduzem a Diferença

Os monitores neonatais estão se aproximando dos sistemas fetais, expandindo-se 7,43% ao ano em comparação com o CAGR mais amplo do mercado de monitoramento fetal e neonatal de 6,74%. Os dispositivos de CTG fetal e Doppler externo ainda ancoram 61,45% da receita, mas as assinaturas de software habilitadas por inteligência artificial, como o PeriGen Cerebro, borram as fronteiras do hardware. As plataformas neonatais multiparâmetros, exemplificadas pelo Mindray BeneVision e pelo Dräger Infinity Delta, agora agrupam capnografia, oximetria de pulso e pressão arterial invasiva em um único chassi, impulsionando ciclos de atualização. A aquisição da Stork pela Masimo em 2024 estende a vigilância neonatal além da alta hospitalar, sugerindo casos de uso pós-agudo que adicionam novo volume ao tamanho do mercado de monitoramento fetal e neonatal.

A demanda migra para módulos integrados porque monitores de função única lotam os limitados espaços de cabeceira nas UTINs. Os volumes de capnógrafos aumentaram notavelmente em 2024, à medida que estratégias de proteção pulmonar foram direcionadas a recém-nascidos com peso extremamente baixo ao nascer. As camadas de inteligência artificial que preveem risco de sepse são as próximas, com depósitos de patentes para processamento de sinais por aprendizado de máquina representando agora 38% do total de pedidos de patentes de monitoramento fetal. Coletivamente, essas mudanças estabelecem um padrão de desempenho mais elevado, intensificando a concorrência entre os incumbentes e deixando espaço de nicho para entrantes nativos da nuvem.

Por Método: Dominância Não Invasiva com Aplicações Invasivas de Nicho

As técnicas não invasivas comandam 69,98% da receita de 2025 e também devem registrar o crescimento mais rápido no período de previsão, com um CAGR de 7,65%. Os monitores de CO₂ transcutâneo reduzem as punções no calcanhar de neonatos em 30%, melhorando a eficiência da enfermagem. Enquanto isso, o padrão ICE 80601 alinha os protocolos de alarme entre os dispositivos, simplificando os fluxos de trabalho dos clínicos. Por outro lado, as ferramentas invasivas — eletrodos de couro cabeludo fetal, cateteres de pressão intrauterina — mantêm uso em pacientes obesas ou quando a qualidade do sinal se deteriora. O eletrodo de couro cabeludo sem fio da Goldtrace de 2025 mitiga a desordem de cabos, mas a adoção permanece seletiva, ancorando um nicho de baixo volume e alta margem.

Os requisitos de treinamento são maiores para procedimentos invasivos, e as seguradoras de responsabilidade civil nos Estados Unidos frequentemente exigem credenciamento, reduzindo a adoção. Ainda assim, a precisão diagnóstica dos dispositivos em trabalhos de parto complexos garante aquisição contínua, salvaguardando uma adjacência pequena, mas crítica, dentro do maior mercado de monitoramento fetal e neonatal.

Por Portabilidade: Monitores Portáteis Capturam Nichos Domiciliares e Ambulatoriais

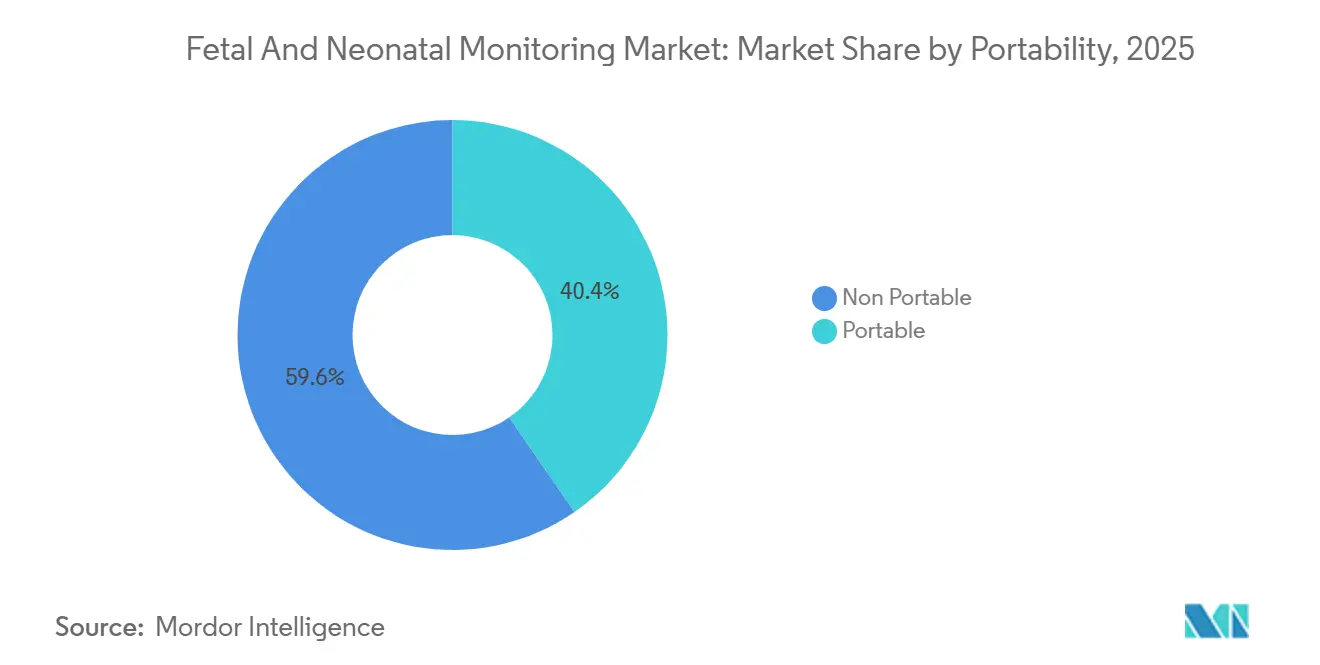

Os monitores portáteis, pesando menos de 2 kg e oferecendo autonomia de bateria de oito a doze horas, estão no caminho de um CAGR de 8,23%. A decisão do CMS que codificou os códigos de monitoramento remoto de pacientes 99453, 99457 e 99458 impulsiona a demanda nos EUA por dispositivos como o GE Novii+ e o Nuvo INVU. Na África Subsaariana, os Dopplers portáteis dominam as consultas pré-natais, sustentando o volume de base. Por outro lado, os sistemas não portáteis ainda detêm 59,65% da receita em 2025, porque os consoles fixos de CTG e os monitores de cabeceira de UTIN se integram com prontuários eletrônicos de saúde empresariais, uma característica valorizada em ambientes de alta complexidade.

A economia dos fornecedores diverge: o hardware portátil é vendido por USD 200 a 800, mas depende de fluxos de consumíveis e análises por assinatura; as unidades fixas custam USD 15.000 a 40.000 e garantem receita de serviço plurianual equivalente a 20 a 25% do valor do hardware. Ambos os modelos coexistem, expandindo o tamanho do mercado de monitoramento fetal e neonatal em todos os ambientes de cuidado.

Por Usuário Final: Centros de Cuidados Neonatais Emergem como Foco de Crescimento

Os hospitais continuam sendo o principal comprador, mas os centros neonatais independentes crescem mais rapidamente, a 7,23%, porque as seguradoras buscam pagamentos agrupados e diárias mais baixas. A Rainbow Children's abriu seis desses centros em 2024, cada um especificando monitores Mindray BeneVision e ventiladores Dräger Babylog. Essas instalações visam uma vantagem de custo unitário de 25% em relação aos hospitais terciários, validando modelos de cuidado especializados e de alto volume que prolongam a curva de demanda do mercado de monitoramento fetal e neonatal.

Os ambientes de cuidados domiciliares, que representaram uma parcela notável dos gastos de 2025, recebem impulso graças ao reembolso permanente nos EUA e seletivo na Europa. No entanto, apenas 5% das 2,2 milhões de mulheres que vivem em regiões com escassez de assistência à maternidade adotaram monitores fetais domiciliares em 2024, devido a lacunas de conectividade e preocupações com privacidade. Com o tempo, a conectividade via satélite e os chips SIM mais baratos devem aumentar a penetração, adicionando mais uma alavanca de crescimento.

Análise Geográfica

A América do Norte contribuiu com 45,3% da receita global em 2025, liderada por 3.000 hospitais nos EUA com CTG em rede e 800 UTINs de Nível III/IV. Os códigos permanentes de monitoramento remoto ampliam as vendas de patches fetais vestíveis, enquanto o mandato de cibersegurança da FDA, ativado em 2024, eleva as barreiras de entrada para importadores de baixo custo. Os serviços de saúde provinciais do Canadá substituem consoles com uma década de uso em ciclos padrão de cinco anos, enquanto o México fica para trás porque os orçamentos públicos priorizam kits obstétricos básicos em detrimento de redes digitais.

A Ásia-Pacífico é o mercado de crescimento mais rápido, a 8,11% ao ano. A China reduziu a mortalidade materna para 15,1 por 100.000 nascimentos em 2023 após investir mais de CNY 2 bilhões em hospitais materno-infantis de nível municipal. A Mindray enviou 18.000 monitores neonatais em 2024, alta de 22% em relação ao ano anterior. O programa LaQshya da Índia canaliza INR 3.200 crore (USD 385 milhões) para modernização de salas de parto em 5.000 instalações, apoiando a ampla difusão de Dopplers portáteis. O Japão contraria a tendência de baixa natalidade investindo pesadamente em monitores habilitados por inteligência artificial para compensar lacunas de pessoal, enquanto Austrália e Coreia do Sul crescem em dígitos médios vinculados à substituição de rotina.

A Europa contribuiu com participação significativa da receita de 2025, mas os atrasos de marcação CE relacionados ao Regulamento de Dispositivos Médicos e as regras de criptografia do RGPD reduzem as implantações baseadas em nuvem. Alemanha, França e Reino Unido ainda respondem pela maioria das vendas regionais graças às densas redes hospitalares. O Oriente Médio e a África combinam participação notável; os estados do Golfo investem em mega-hospitais materno-infantis, mas a África Subsaariana luta com quedas de energia que limitam a adoção digital. A América do Sul enfrenta oscilações cambiais que limitam os orçamentos para equipamentos de capital.

Cenário Competitivo

O mercado de monitoramento fetal e neonatal é moderadamente concentrado: os cinco principais fornecedores — GE Healthcare, Koninklijke Philips, Siemens Healthineers, Medtronic e Becton, Dickinson and Company — detinham coletivamente a maioria da participação de receita em 2025. Eles defendem seu território por meio de contratos de serviço de base instalada, módulos de interoperabilidade e programas de financiamento de fornecedores que estendem os ciclos de atualização de hardware para sete ou mais anos. Concorrentes regionais específicos, como Mindray e Phoenix Medical, capturam participação notável em seus mercados domésticos combinando preços mais baixos com suporte local.

A diferenciação de produtos inclina-se para o software. O PeriGen Cerebro, instalado em mais de 500 hospitais nos EUA, analisa dois milhões de registros de trabalho de parto para prever risco de cesariana e hemorragia. A aquisição da Stork pela Masimo injeta a tecnologia de sensor rainbow no monitoramento neonatal domiciliar. Os custos de cibersegurança concentram o poder; fornecedores asiáticos menores sem credenciais ISO 27001 absorvem impactos de margem de 3 a 5 pontos percentuais, levando a fusões ou saídas do mercado.

As oportunidades de espaço em branco incluem monitores multiparâmetros portáteis para centros de parto e análises orientadas por inteligência artificial que sinalizam sofrimento fetal 20 a 30 minutos antes do que o Doppler isolado. O monitoramento neonatal pós-alta pode valer USD 300 milhões até 2030, um nicho que a Masimo agora almeja. Coletivamente, esses nichos adicionam potencial de alta à trajetória de longo prazo do mercado de monitoramento fetal e neonatal.

Líderes do Setor de Monitoramento Fetal e Neonatal

GE Healthcare

Medtronic Plc

Becton, Dickinson and Company

Siemens Healthineers

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Philips implantou monitores sem cabo Avalon CL e o IntelliSpace Perinatal no The View Hospital do Qatar, aprimorando o monitoramento contínuo com maior mobilidade materna

- Maio de 2025: GE HealthCare e Raydiant Oximetry iniciaram pesquisa e desenvolvimento conjunto sobre monitoramento de saturação de oxigênio fetal, com o objetivo de melhorar a detecção de sofrimento fetal.

Escopo do Relatório Global do Mercado de Monitoramento Fetal e Neonatal

De acordo com o escopo do relatório, os dispositivos de monitoramento fetal e neonatal são máquinas utilizadas para monitoramento e projetadas para atender às necessidades únicas de fetos não nascidos e recém-nascidos.

O mercado de monitoramento fetal e neonatal é segmentado por produto, método, portabilidade, usuário final e geografia. Por produto, é segmentado em dispositivos de monitoramento fetal (monitores de frequência cardíaca Doppler externos, sistemas de cardiotocografia (CTG), monitores de contração uterina, oxímetros de pulso fetais, patches fetais sem fio/vestíveis, plataformas preditivas habilitadas por inteligência artificial e outros dispositivos de monitoramento fetal) e dispositivos de monitoramento neonatal (monitores cardíacos, capnógrafos, monitores de pressão arterial, oxímetros de pulso, monitores multiparâmetros integrados, monitores respiratórios e outros dispositivos de monitoramento neonatal). Por método, o mercado é segmentado em invasivo e não invasivo. Por portabilidade, o mercado é dividido em portátil e não portátil. Por usuários finais, o mercado é segmentado em hospitais, centros de cuidados neonatais, ambientes de cuidados domiciliares e outros usuários finais.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de Monitoramento Fetal | Monitores de Frequência Cardíaca Doppler Externos |

| Sistemas de Cardiotocografia (CTG) | |

| Monitores de Contração Uterina | |

| Oxímetros de Pulso Fetais | |

| Patches Fetais Sem Fio/Vestíveis | |

| Plataformas Preditivas Habilitadas por Inteligência Artificial | |

| Outros Dispositivos de Monitoramento Fetal | |

| Dispositivos de Monitoramento Neonatal | Monitores Cardíacos |

| Capnógrafos | |

| Monitores de Pressão Arterial | |

| Oxímetros de Pulso | |

| Monitores Multiparâmetros Integrados | |

| Monitores Respiratórios | |

| Outros Dispositivos de Monitoramento Neonatal |

| Invasivo |

| Não Invasivo |

| Portátil |

| Não Portátil |

| Hospitais |

| Centros de Cuidados Neonatais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Monitoramento Fetal | Monitores de Frequência Cardíaca Doppler Externos |

| Sistemas de Cardiotocografia (CTG) | ||

| Monitores de Contração Uterina | ||

| Oxímetros de Pulso Fetais | ||

| Patches Fetais Sem Fio/Vestíveis | ||

| Plataformas Preditivas Habilitadas por Inteligência Artificial | ||

| Outros Dispositivos de Monitoramento Fetal | ||

| Dispositivos de Monitoramento Neonatal | Monitores Cardíacos | |

| Capnógrafos | ||

| Monitores de Pressão Arterial | ||

| Oxímetros de Pulso | ||

| Monitores Multiparâmetros Integrados | ||

| Monitores Respiratórios | ||

| Outros Dispositivos de Monitoramento Neonatal | ||

| Por Método | Invasivo | |

| Não Invasivo | ||

| Por Portabilidade | Portátil | |

| Não Portátil | ||

| Por Usuário Final | Hospitais | |

| Centros de Cuidados Neonatais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de monitoramento fetal e neonatal crescerá até 2031?

A receita está projetada para crescer de USD 10,47 bilhões em 2026 para USD 14,50 bilhões até 2031, refletindo um CAGR de 6,74%

Qual segmento de produto está se expandindo mais rapidamente?

Os dispositivos de monitoramento neonatal têm previsão de crescimento de 7,43% ao ano, reduzindo a diferença em relação aos dispositivos fetais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A política dos três filhos da China, o programa LaQshya da Índia e os investimentos privados em UTINs conferem à Ásia-Pacífico um CAGR esperado de 8,11%.

Qual é o papel da inteligência artificial nos novos monitores?

Algoritmos como Dawes-Redman e PeriGen Cerebro automatizam a interpretação de CTG e preveem complicações, reduzindo a carga de trabalho dos clínicos e o tempo de intervenção.

Quais são as principais barreiras para a implantação em áreas rurais?

Quedas de energia, logística de consumíveis e treinamento limitado de pessoal retardam a adoção em países de baixa renda, apesar dos Dopplers portáteis de baixo custo.

Página atualizada pela última vez em: