Tamanho e Participação do Mercado de Downstream de Petróleo e Gás da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

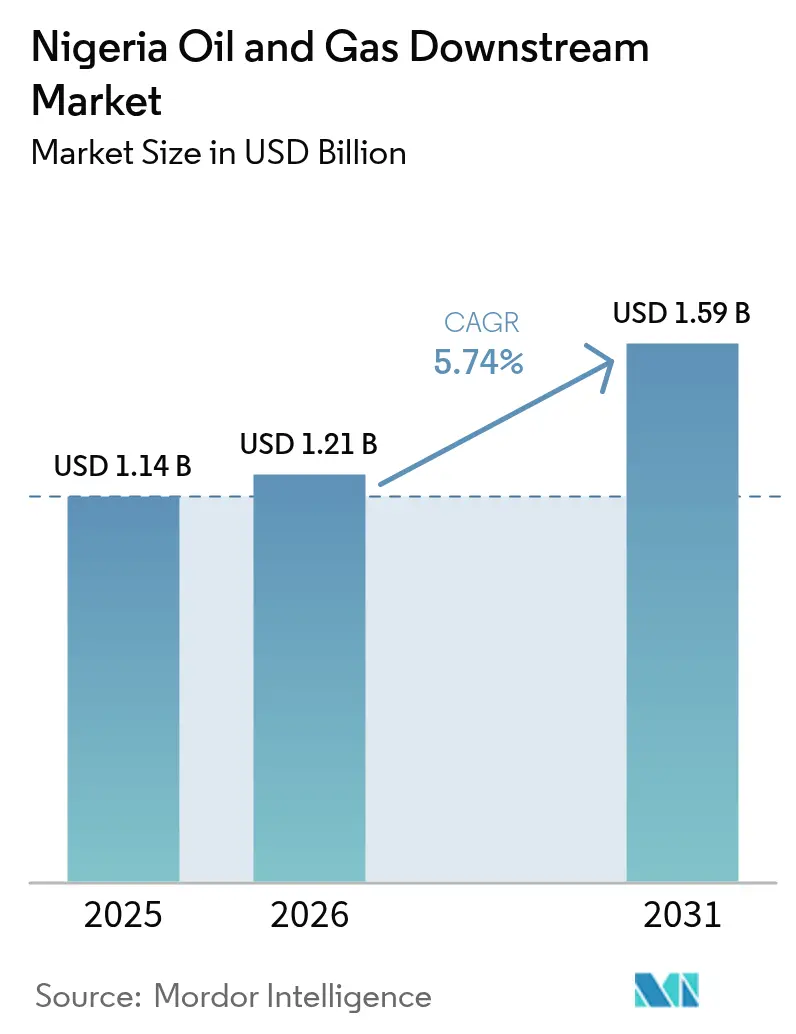

| Tamanho do mercado no ano base (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás da Nigéria por Mordor Intelligence

O tamanho do mercado de downstream de petróleo e gás da Nigéria deve crescer de USD 1,14 bilhão em 2025 para USD 1,21 bilhão em 2026 e está previsto para atingir USD 1,59 bilhão até 2031 a um CAGR de 5,74% no período 2026-2031.

O aumento da capacidade de refino local, a desregulamentação de políticas e a crescente demanda urbana por combustíveis sustentam essa expansão. A entrada em operação da Refinaria Dangote, com capacidade de 650.000 barris por dia, reduz significativamente a dependência de importações e impulsiona a produção doméstica em direção a excedentes de exportação regionais. A precificação flexível após a remoção de subsídios melhora as margens para operadores privados, enquanto projetos modulares desbloqueiam a participação de empresas indígenas. As intensificadas operações de segurança no Delta do Níger estabilizam ainda mais o fornecimento de petróleo bruto e aumentam a confiança dos investidores.

Principais Conclusões do Relatório

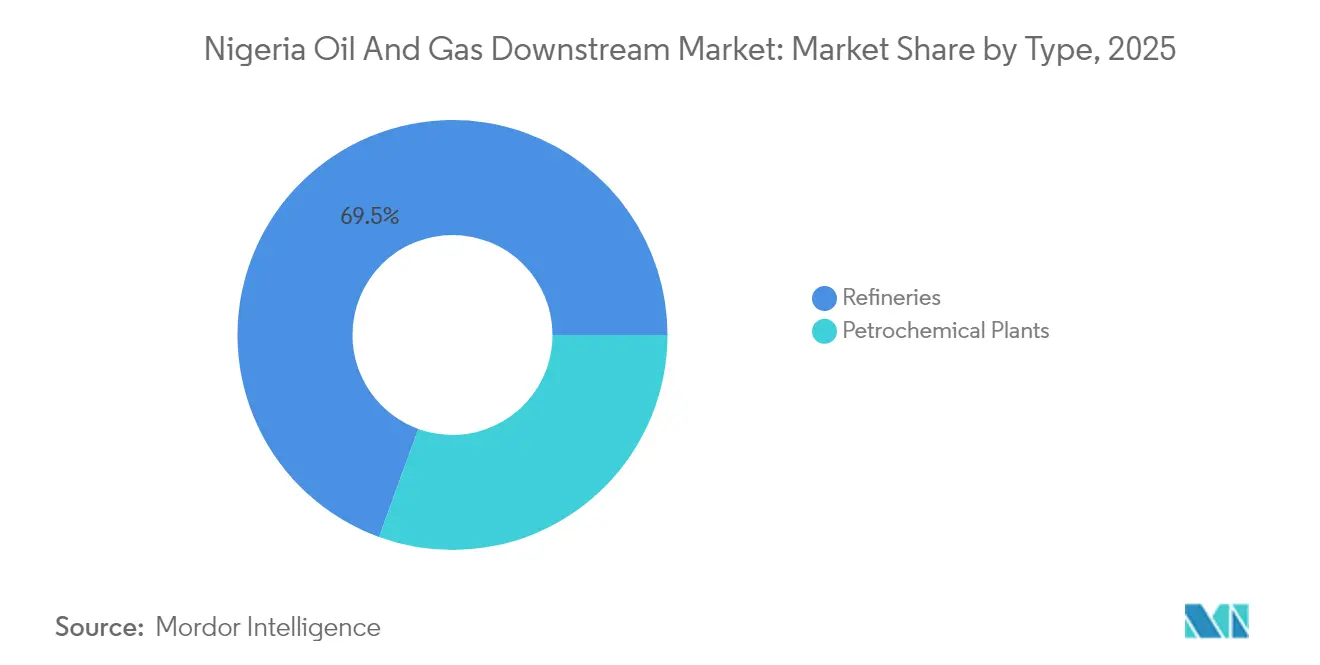

- Por tipo, as refinarias lideraram com 69,45% da participação do mercado de downstream de petróleo e gás da Nigéria em 2025; as plantas petroquímicas estão posicionadas para expandir a um CAGR de 7,12% até 2031.

- Por tipo de produto, os produtos de petróleo refinado comandaram uma participação de 74,15% do tamanho do mercado de downstream de petróleo e gás da Nigéria em 2025, ao passo que os petroquímicos registraram o CAGR mais rápido de 6,86% até 2031.

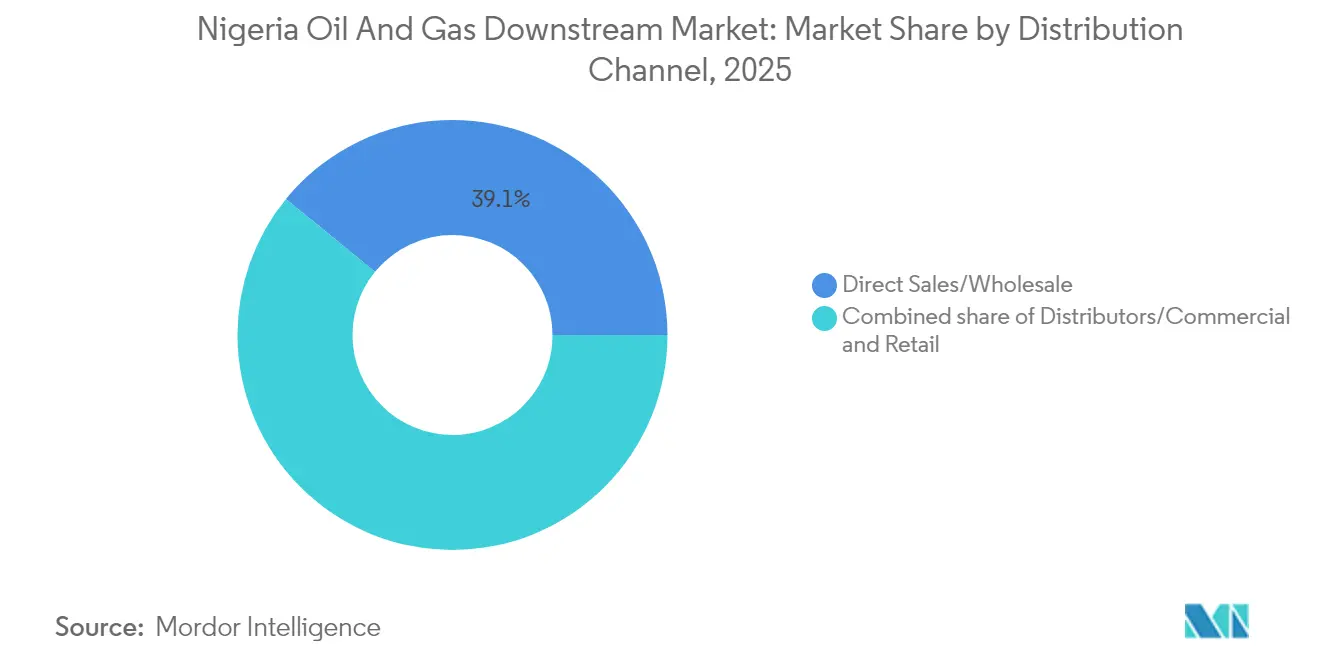

- Por canal de distribuição, as vendas diretas e o atacado responderam por uma participação de receita de 39,10% em 2025, enquanto a distribuição no varejo está projetada para crescer a um CAGR de 6,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da demanda doméstica por combustíveis | 1.2% | Nacional, concentrado em Lagos, Abuja, Port Harcourt | Médio prazo (2-4 anos) |

| Entrada em operação da Refinaria Dangote impulsionando o fornecimento local | 1.8% | Nacional, com transbordamento de exportações para a África Ocidental | Curto prazo (≤ 2 anos) |

| Políticas de desregulamentação governamental e remoção de subsídios | 1.0% | Nacional, implementação inicial nas principais cidades | Médio prazo (2-4 anos) |

| Expansão de projetos de refinarias modulares no Delta do Níger | 0.8% | Estados do Delta do Níger, principalmente Rivers, Bayelsa, Delta | Longo prazo (≥ 4 anos) |

| Lei de conteúdo local fomentando a participação indígena | 0.6% | Nacional, mais forte na integração upstream-downstream | Longo prazo (≥ 4 anos) |

| Potencial de exportação para os mercados com déficit de oferta da África Ocidental | 0.7% | Regional, direcionado aos mercados de Gana, Benim, Togo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Entrada em Operação da Refinaria Dangote Impulsionando o Fornecimento Local

A partida das operações completas de gasolina no complexo de 650.000 barris por dia da Dangote, em setembro de 2024, elevou imediatamente o fornecimento doméstico e liberou USD 9 bilhões em gastos anuais com importações. A NNPC inicialmente adquire toda a produção de gasolina, suavizando a distribuição enquanto a planta atinge a capacidade nominal. Um dedicado gasoduto submarino de 1.100 km entrega petróleo bruto do Delta do Níger diretamente à instalação, eliminando as penalidades históricas de transporte. Unidades petroquímicas e de fertilizantes colocalizadas aprofundam a captura de valor e abrem canais de exportação para a África Ocidental. Um contrato de fornecimento de gás de 10 anos proveniente do campo Iseni da Shell garante 100 milhões de pés cúbicos padrão por dia de matéria-prima para as linhas de polipropileno e metanol.[1]Natural Gas World, "Shell Assina Contrato de Fornecimento de Gás para a Planta Dangote," naturalgasworld.com

Políticas de Desregulamentação Governamental e Remoção de Subsídios

Decretos executivos emitidos em 2024 encerraram os tetos de preços nas bombas e transferiram a definição de preços para a dinâmica do mercado aberto. Essa mudança restaurou a economia das refinarias, atraindo USD 4,2 bilhões em compromissos de capital privado em doze meses.[2]Nigerian National Petroleum Company Limited, "Apresentação Corporativa 2025," nnpcgroup.com A Lei da Indústria do Petróleo de 2021 agora oferece termos fiscais estáveis, enquanto as diretrizes de conteúdo local exigem participação acionária indígena mínima, impulsionando a transferência de conhecimentos. Embora um subsídio temporário equivalente a 3,3% do PIB tenha reaparecido durante o ciclo eleitoral de 2024, as autoridades reconfirmaram o encerramento total no início de 2025, reforçando a confiança dos investidores.

Expansão de Projetos de Refinarias Modulares no Delta do Níger

Dezoito plantas modulares licenciadas, cada uma com capacidade de 5.000 a 20.000 barris por dia, somam coletivamente 215.000 barris por dia de capacidade incremental até 2027. Os menores gastos de capital, a proximidade com a matéria-prima e o desgargalamento em fases tornam o modelo atraente para empreendedores locais. O Conselho de Desenvolvimento e Monitoramento de Conteúdo Nigeriano informa que 37.400 empregos diretos foram gerados até o momento, com 72.000 adicionais previstos durante as fases de expansão. As patrulhas de lanchas blindadas financiadas pelos estados reduzem o vandalismo nos dutos de alimentação, melhorando a disponibilidade das plantas.

Potencial de Exportação para os Mercados com Déficit de Oferta da África Ocidental

A demanda regional supera a oferta em 450.000 barris por dia, e os refinadores nigerianos têm como alvo Gana, Benim e Togo, onde as paridades de importação superam os preços domésticos na saída do portão em 12-18%. Os protocolos da CEDEAO eliminam a maioria das tarifas, enquanto as travessias Lagos-Tema levam em média apenas três dias, superando os carregamentos europeus em termos de custo de frete e prazo de entrega. Contratos de compra de longo prazo assinados no T1 2025 asseguram 5 milhões de barris de exportações anuais de gasolina da Dangote.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto afetando as margens das refinarias | -0.9% | Nacional, afetando todas as refinarias | Curto prazo (≤ 2 anos) |

| Vandalismo persistente de dutos e roubo de petróleo | -1.1% | Região do Delta do Níger, operações terrestres | Médio prazo (2-4 anos) |

| Escassez de câmbio estrangeiro para importações de matéria-prima | -0.7% | Nacional, instalações dependentes de importação | Curto prazo (≤ 2 anos) |

| Restrições de financiamento motivadas por ESG para projetos de combustíveis fósseis | -0.5% | Financiamento internacional, grandes projetos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vandalismo Persistente de Dutos e Roubo de Petróleo

Torneiras ilícitas em linhas-tronco desviam 200.000 barris por dia, equivalentes a USD 10 bilhões por ano em receitas perdidas e impostos diferidos. A Operação Delta Safe, de múltiplas agências, implantou drones armados e helicópteros de ataque no final de 2024, alcançando um aumento de 16,7% na produção nacional de petróleo bruto em doze meses. No entanto, analistas observam que desmantelar as redes financeiras por trás dos grupos de roubo continua sendo crucial para ganhos duradouros. Os passivos ambientais decorrentes da destilação ilegal por "Kpo-fire" acrescentam custos de remediação que corroem os fluxos de caixa das refinarias.

Escassez de Câmbio Estrangeiro para Importações de Matéria-Prima

Embora o mercado de downstream de petróleo e gás da Nigéria dependa cada vez mais do petróleo bruto local, as plantas legadas ainda importam tipos especiais. A queda nos preços do Brent de USD 82 para USD 65 por barril em 2025 complicou um empréstimo proposto de USD 5 bilhões lastreado em petróleo, atrasando compras de carregamentos e aumentando as despesas com demurrage. As regulamentações de câmbio estrangeiro que exigem títulos ambientais e taxas de licença em USD restringem a liquidez, conforme ilustrado pela fracassada venda de ativos da TotalEnergies no valor de USD 860 milhões quando as garantias bancárias não foram compensadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Refinarias Dominam o Investimento em Infraestrutura

As refinarias capturaram 69,45% da participação do mercado de downstream de petróleo e gás da Nigéria em 2025, uma vez que o Estado priorizou a segurança energética por meio do processamento doméstico. Projeta-se que o tamanho do mercado de downstream de petróleo e gás da Nigéria atribuível às refinarias cresça a um CAGR de 5,45%, sustentado pelo complexo Dangote de USD 18,5 bilhões e pela reinicialização da Refinaria de Warri em dezembro de 2024. Operadores integrados asseguram matéria-prima por meio de participações upstream em joint-ventures, amortecendo a volatilidade das margens. Unidades de processo modernas, como regeneradores catalíticos contínuos, aumentam os rendimentos de gasolina e reduzem o teor de enxofre, alinhando os produtos às especificações da CEDEAO.

As plantas petroquímicas, embora atualmente menores, estão projetadas para crescer ao CAGR mais rápido de 7,12% até 2031. A mais recente iniciativa de desgargalamento da Indorama Eleme aumenta a produção de ureia para 3,8 milhões de toneladas por ano, enquanto as unidades de desidrogenação de propano com apoio da Shell abastecem as linhas de polipropileno. As refinarias modulares oferecem uma curva de aprendizado para investidores locais, com períodos de retorno rápidos que reciclam o caixa em expansões de segunda fase.

Por Tipo de Produto: Petroquímicos Impulsionam a Agregação de Valor

Os combustíveis refinados detinham uma participação de 74,15% do tamanho do mercado de downstream de petróleo e gás da Nigéria em 2025, uma vez que gasolina, diesel e querosene atenderam à demanda de transporte e energia. No entanto, espera-se que os petroquímicos acelerem a um CAGR de 6,86% com base na linha de polipropileno de 900.000 toneladas da Dangote e em uma instalação colocada de amônia-ureia de 3 milhões de toneladas. A autossuficiência doméstica em fertilizantes atingiu 65% em 2025, resultando em uma economia de USD 1,1 bilhão em custos de importação.

Lubrificantes e produtos especiais ocupam posições de nicho, mas se beneficiam do crescimento da frota automotiva. Marcas internacionais fazem parceria com misturadores locais para atender à demanda crescente por graus de qualidade OEM, e a penetração de lubrificantes sintéticos chega a 14% nos centros urbanos. A política governamental está cada vez mais recompensando a produção de valor agregado por meio de créditos fiscais para derivados químicos em detrimento dos combustíveis básicos.

Por Canal de Distribuição: Redes de Varejo Ampliam o Acesso ao Mercado

As vendas diretas e o atacado retiveram 39,10% da receita em 2025, ancorados por contratos de volume com usinas de energia e indústria pesada. Projeta-se que o tamanho do mercado de downstream de petróleo e gás da Nigéria registrado em pontos de venda de varejo cresça a um CAGR de 6,72% até 2031, à medida que a propriedade privada de postos aumenta após a remoção dos subsídios.

As implantações urbanas apresentam postos multisserviços que oferecem varejo de conveniência, restaurantes de serviço rápido e baias de recarga para veículos elétricos. A Autoridade Regulatória de Petróleo Midstream e Downstream simplificou o licenciamento em 2024, reduzindo o tempo médio de concessão de licenças de 90 para 35 dias. As plataformas de pagamento digital reduzem o vazamento de caixa e fornecem visibilidade de estoque em tempo real, permitindo aos operadores otimizar os despachos de caminhões e minimizar as rupturas de estoque.

Análise Geográfica

O Estado de Lagos ancora o mercado de downstream de petróleo e gás da Nigéria como sede da Zona Franca de Lekki, onde o complexo de 2.635 hectares da Dangote opera. A região administra 60% das importações marítimas nacionais de produtos refinados e agora canaliza crescentes volumes de exportação para os estados vizinhos. A proximidade com píeres de calado profundo reduz os custos de frete e facilita o manuseio de granéis petroquímicos.

O Delta do Níger permanece o coração do petróleo bruto, impulsionando a disponibilidade de matéria-prima tanto para plantas de grande porte quanto para plantas modulares. As operações de segurança reduziram os incidentes de vandalismo reportados em 28% ano a ano, embora os prêmios de seguro permaneçam elevados. As refinarias de Warri e Port Harcourt se beneficiam de interconexões de dutos que abastecem tanques domésticos e de exportação.

Centros de demanda do Norte, como Abuja e Kano, dependem do transporte rodoviário e de corredores ferroviários emergentes que se estendem por 1.200 km a partir dos terminais do sul. As margens de transporte acrescentam em média USD 40 por m³, embasando o caso econômico para uma proposta de planta modular de 50.000 barris por dia em Kaduna, prevista para entrar em operação em 2027. Oleodutos regionais em discussão reduziriam o congestionamento nas estradas e cortariam as perdas de produtos.

A África Ocidental oferece um escoamento natural para o excedente de gasolina e produtos químicos. Gana importou USD 48,6 milhões em petróleo nigeriano em 2022 e assinou um acordo-quadro em 2025 para um fornecimento de longo prazo de 35.000 barris por dia em Tema. Benim e Togo buscam acordos similares sob as regras da CEDEAO que isentam as taxas de importação, conferindo aos exportadores nigerianos uma vantagem de custo de desembarque de 4 centavos por litro em relação aos carregamentos europeus.

Panorama regulatório

A regulação downstream da Nigéria está ancorada na Petroleum Industry Act (PIA) 2021, que reorganizou a governança do setor e colocou a supervisão técnica e comercial do midstream e downstream sob a Nigerian Midstream and Downstream Petroleum Regulatory Authority (NMDPRA). Nesse arcabouço, a NMDPRA administra o licenciamento de refinarias, depósitos, dutos e operações de varejo, e fornece referências de custo e expectativas de fiscalização que moldam o licenciamento de instalações e a conformidade operacional.

Uma mudança recente importante é a introdução das Midstream and Downstream Petroleum Operations Regulations 2025, emitidas sob o arcabouço da NMDPRA no início de 2026, que consolidam os requisitos operacionais e reforçam as expectativas de conformidade em todas as atividades regulamentadas. As regulamentações incluem requisitos de separação estrutural para empresas que atuam em diferentes segmentos de operações de petróleo, com prazo de conformidade declarado para 7 de julho de 2026 (sujeito a extensões concedidas pela Autoridade). Isso aumenta a importância do mapeamento de licenças, da governança interna e da equipe de conformidade para operadores downstream que expandem suas presenças em varejo, armazenamento e processamento.

Cenário Competitivo

O mercado de downstream de petróleo e gás da Nigéria contém uma combinação de operadoras estatais estabelecidas, grandes empresas internacionais e independentes locais ágeis. A NNPC Limited mantém influência central por meio de participações acionárias em três refinarias legadas e uma participação de 20% na Dangote. Seu braço comercial comercializa um terço da demanda nacional de combustíveis e administra estoques estratégicos.

O Grupo Dangote detém uma capacidade significativa, mas opta por uma faixa de 5.000 a 20.000 barris por dia, atendendo a mercados próximos e às necessidades de abastecimento marítimo por meio de um modelo voltado à exportação que diversifica sua receita. O complexo integrado abrange refino, petroquímicos e fertilizantes, capturando valor ao longo da cadeia de hidrocarbonetos. Shell, TotalEnergies e ExxonMobil estão se reposicionando em direção à produção offshore, mantendo redes de varejo de combustíveis com marca e de distribuição de GLP. A venda de USD 2,4 bilhões da SPDC ao Grupo Renaissance pela Shell finaliza um desinvestimento de vários anos dos blocos terrestres, mas mantém a empresa investida no projeto de águas profundas Bonga North de alta margem.[4]Shell Plc, "Conclusão da Transação: Venda da SPDC," shell.com

Empresas indígenas como Waltersmith, Azikel e Niger Delta Petroleum refinam 5.000 a 20.000 barris por dia, atendendo a mercados próximos e às necessidades de abastecimento marítimo. O foco competitivo se concentra na integração da cadeia de suprimentos, no monitoramento digital de ativos e na conformidade com ESG para obter financiamento mais acessível. Os operadores que implantam vigilância de dutos por fibra óptica reportam 45% menos incidentes de vazamento no primeiro ano de instalação. A rivalidade no segmento de varejo se intensifica à medida que Mobil, Oando e Ardova expandem postos premium que agrupam serviços não relacionados a combustíveis.

Líderes do Setor de Downstream de Petróleo e Gás da Nigéria

NDEP plc

Nigerian National Petroleum Corporation

Indorama Eleme Petrochemicals Limited.

KBR Inc.

Midoil Refining & Petrochemicals Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A ampliação do refino doméstico e a melhoria da contestabilidade de preços estão criando espaços em branco na logística e no marketing, bem como em derivados de maior valor agregado ligados à nova capacidade. Em janeiro de 2026, a Engineers India Limited (EIL) assinou um contrato de 350 milhões de dólares relacionado à expansão planejada da Dangote Petroleum Refinery, apontando para demanda por serviços de EPC, trabalhos de integração brownfield e infraestrutura midstream de apoio ao redor do polo de fornecimento de Lekki.

As oportunidades comerciais de curto prazo também estão sendo moldadas por políticas e ações de mercado favoráveis ao fornecimento local. Em junho de 2026, a Dangote concluiu um teste de desempenho atingindo 700.000 bpd, acima de sua capacidade nominal de 650.000 bpd, o que reforça a necessidade de escoamento incremental, distribuição costeira e armazenamento voltado à exportação. Em julho de 2026, o Governo Federal autorizou uma tarifa de importação ad valorem de 15% sobre gasolina e diesel para apoiar o refino local, enquanto intervenções de preços no downstream (incluindo reduções de preços em depósitos pela Dangote e grandes distribuidores em meio à pressão governamental) deslocaram a atenção para a otimização do custo de atendimento, gestão mais rigorosa de estoques e ofertas de varejo diferenciadas nos principais centros de demanda.

Desenvolvimentos recentes do setor

- Julho de 2026: a Dangote Petroleum Refinery começou a precificar algumas vendas locais de produtos petrolíferos em dólares dos Estados Unidos, citando considerações sobre o fornecimento de petróleo bruto, o que gerou resistência de distribuidores independentes. A mudança intensificou a atenção sobre os mecanismos de precificação e a exposição cambial nos canais de atacado e varejo, afetando as necessidades de contratação e capital de giro dos distribuidores que compram produtos refinados no mercado doméstico.

- Março de 2025: a Shell concluiu a alienação de 2,4 bilhões de dólares da Shell Petroleum Development Company of Nigeria Limited (SPDC) para o Renaissance Group, junto com compromissos de financiamento de transição. A transação avançou o reposicionamento das grandes petrolíferas internacionais em direção a portfólios offshore, mantendo presenças seletivas no downstream, com efeitos colaterais para as relações de fornecimento e as estratégias de matéria-prima ligada ao gás doméstico associadas ao refino e à petroquímica.

- Setembro de 2024: a refinaria de 650.000 barris por dia da Dangote iniciou operações plenas de produção de gasolina, elevando a disponibilidade de fornecimento local e acelerando a transição da dependência de importações para o fornecimento doméstico. Com a NNPC adquirindo inicialmente a produção de gasolina, o início das operações apoiou mudanças nos padrões de distribuição e criou espaço para que os operadores downstream reconfigurassem armazenamento, transporte rodoviário e aquisição de varejo em torno da retirada de produtos da refinaria local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado downstream de petróleo e gás da Nigéria abrange o valor criado após a produção de petróleo bruto ou gás, até a venda de produtos refinados e a entrega aos usuários finais. Inclui a produção de refino, a atividade de plantas petroquímicas ligadas ao processamento downstream, e a distribuição de varejo e atacado dentro da Nigéria.

Exclusões de escopo: exploração e produção upstream, e serviços independentes de transporte ou armazenamento midstream são excluídos, salvo quando integrados à atividade de venda downstream.

Visão geral da segmentação

- Por Tipo

- Refinarias

- Plantas Petroquímicas

- Por Tipo de Produto

- Produtos de Petróleo Refinado

- Petroquímicos

- Lubrificantes

- Por Canal de Distribuição

- Vendas Diretas/Atacado

- Distribuidores/Comercial

- Varejo

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual sobre combustíveis e capacidade downstream na Nigéria. Baseamo-nos em conjuntos de dados públicos e referências oficiais, como comunicados da NNPC, publicações da Nigerian Midstream and Downstream Petroleum Regulatory Authority, boletins estatísticos do Central Bank of Nigeria, estatísticas comerciais da Nigeria Customs, e tabelas de países da OPEP e da IEA para estabelecer o contexto de oferta e demanda.

Além disso, revisamos relatórios anuais de empresas, demonstrações financeiras auditadas, apresentações a investidores e coberturas midiáticas confiáveis para acompanhar mudanças de preços, marcos de desregulamentação e novas ampliações de refinarias. Quando necessário, utilizamos assinaturas pagas para inteligência financeira de empresas, verificações de importação e exportação em nível de embarque, e pesquisas de patentes para cobrir lacunas difíceis de identificar apenas com base em manchetes. Estes são exemplos ilustrativos de fontes utilizadas, e referências públicas adicionais também foram consultadas para coleta de dados, verificação cruzada e esclarecimento de premissas.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas estruturadas e pesquisas curtas com participantes da cadeia de valor downstream, incluindo refinadores, distribuidores de produtos, operadores de depósitos e terminais, provedores de logística e grandes usuários finais, como compradores industriais e clientes ligados ao transporte. Como se trata de um mercado de um único país, as discussões foram centradas na Nigéria. Os dados dos respondentes foram usados para validar os níveis de utilização, margens de distribuição, mudanças no mix de produtos e o momento da transmissão de preços após mudanças de política.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 14% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Empresas menores: 18% | Gerentes: 54% | Américas: 23% |

Dimensionamento de mercado e previsão

O modelo principal foi construído usando uma abordagem top-down, na qual os grupos de demanda downstream são reconstruídos a partir de sinais de capacidade de refino da Nigéria e indicadores do mercado de combustíveis, sendo então convertidos em valor usando lógica de precificação e margem observada. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como verificações amostrais de throughput e vendas em canais-chave, além de simples verificações de sanidade de preço vezes volume para os principais produtos refinados.

As entradas usadas no modelo incluem adições de capacidade de refino e o cronograma de ramp-up, faixas de utilização implícitas, mudanças no mix de produtos entre combustíveis (por exemplo, PMS, diesel e GLP), reajustes de preços impulsionados por políticas e o cronograma de remoção de subsídios, e mudanças na dependência de importações que afetam os volumes de comercialização local. Para a previsão, foi aplicada análise de cenários, pois o mercado pode oscilar rapidamente com decisões de desregulamentação, disponibilidade cambial e interrupções de fornecimento. O feedback das entrevistas nos ajudou a escolher faixas práticas de caso-base para os principais direcionadores. Quando os sinais bottom-up estavam ausentes para bolsões de distribuição menores, as lacunas foram tratadas aplicando participações de canal conservadoras ancoradas no grupo de demanda mais amplo, sendo posteriormente reverificadas em relação a padrões de comércio e consumo publicamente observáveis.

Validação de dados e ciclo de atualização

A validação é feita em camadas, para que não aceitemos um único ponto de dado pelo seu valor de face. Os resultados do modelo são comparados com sinais independentes, como atualizações operacionais de refinarias, tendências de importação e movimentos amplamente noticiados de preços nas bombas, e então grandes variações são marcadas para revisão.

Um segundo analista verifica os cálculos-chave e a lógica das premissas, seguido por uma revisão final focada em outliers e saltos ano a ano que não correspondem a eventos de mercado. Se for encontrada uma inconsistência significativa, os respondentes são recontatados e as premissas são corrigidas antes da aprovação final. Os relatórios são atualizados anualmente, e eventos relevantes, como mudanças de política ou grandes inícios de capacidade, podem desencadear atualizações intermediárias, com uma revisão final antes da entrega para garantir que o contexto de mercado mais recente esteja refletido.

Tamanho do mercado downstream de petróleo e gás da Nigéria segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o downstream da Nigéria frequentemente aparecem muito distantes entre si, mesmo quando usam formulações semelhantes no título. A diferença geralmente está na base de mensuração e em quais fontes de receita são incluídas. As variações costumam vir do fato de a estimativa estar ligada à economia da capacidade de refino, ao faturamento da comercialização de produtos, ou a uma cadeia de valor mais amplo que combina atividades midstream e downstream.

Ao acompanhar os pontos de reajuste de preços, os sinais de utilização e throughput, e o momento cambial na etapa de conversão, a Mordor Intelligence mantém a estimativa downstream da Nigéria ancorada no escopo liderado pela capacidade de refino declarado na página do estudo, em vez de consolidar o gasto total em combustíveis no varejo ou os totais combinados de midstream e downstream.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,14 bilhão de dólares (2025) | |

| Consultoria Global A | 18,20 bilhões de dólares (2024) | Esse número parece tratar o downstream como uma cadeia de valor completa de processamento, distribuição e comercialização em termos de valor, o que pode se aproximar do faturamento total de produtos petrolíferos, além de usar um ano-base diferente. |

| Associação Setorial B | 15,00 bilhões de dólares (2024) | A estimativa é derivada do consumo doméstico de múltiplos produtos refinados multiplicado pelos preços médios, o que se comporta como uma medida de gasto em comercialização de combustíveis, podendo variar bruscamente com a inflação de preços nas bombas e quedas de consumo. |

A diferença é explicada principalmente pelo que está sendo contabilizado e por como o valor é traduzido da atividade física para dólares. Quando o escopo é a capacidade e a atividade operacional downstream, o número permanece mais próximo dos cronogramas de utilização e ramp-up. As abordagens de consumo vezes preço podem ser muito maiores e mais sensíveis a choques de preço. Nosso método permanece repetível porque os mesmos sinais de demanda, premissas de conversão e etapas de revisão podem ser seguidos todos os anos.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de downstream de petróleo e gás da Nigéria até 2031?

O setor está projetado para atingir USD 1,59 bilhão até 2031, expandindo-se a um CAGR de 5,74%.

Qual capacidade a Refinaria Dangote adiciona ao sistema da Nigéria?

A planta introduz 650.000 barris por dia de capacidade de refino, além de unidades integradas de petroquímicos e fertilizantes.

Qual segmento de produto está crescendo mais rapidamente no setor de downstream da Nigéria?

Os petroquímicos, impulsionados por novos complexos integrados, estão previstos para crescer a um CAGR de 6,86% até 2031.

Como a remoção de subsídios está afetando a distribuição de combustíveis no varejo?

A precificação baseada no mercado estimulou o investimento privado, com as redes de varejo com expectativa de crescer a um CAGR de 6,72%.

Quais medidas de segurança estão em vigor para conter o vandalismo de dutos?

A Operação Delta Safe implanta drones, patrulhas navais e engajamento comunitário, reduzindo incidentes em 28% no último ano.

Quais mercados da África Ocidental são os principais alvos para as exportações de produtos refinados nigerianos?

Gana, Benim e Togo são os principais destinos, devido à proximidade geográfica e aos acordos comerciais existentes.

Página atualizada pela última vez em: