Tamanho e Participação do Mercado de Energia Eólica na Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

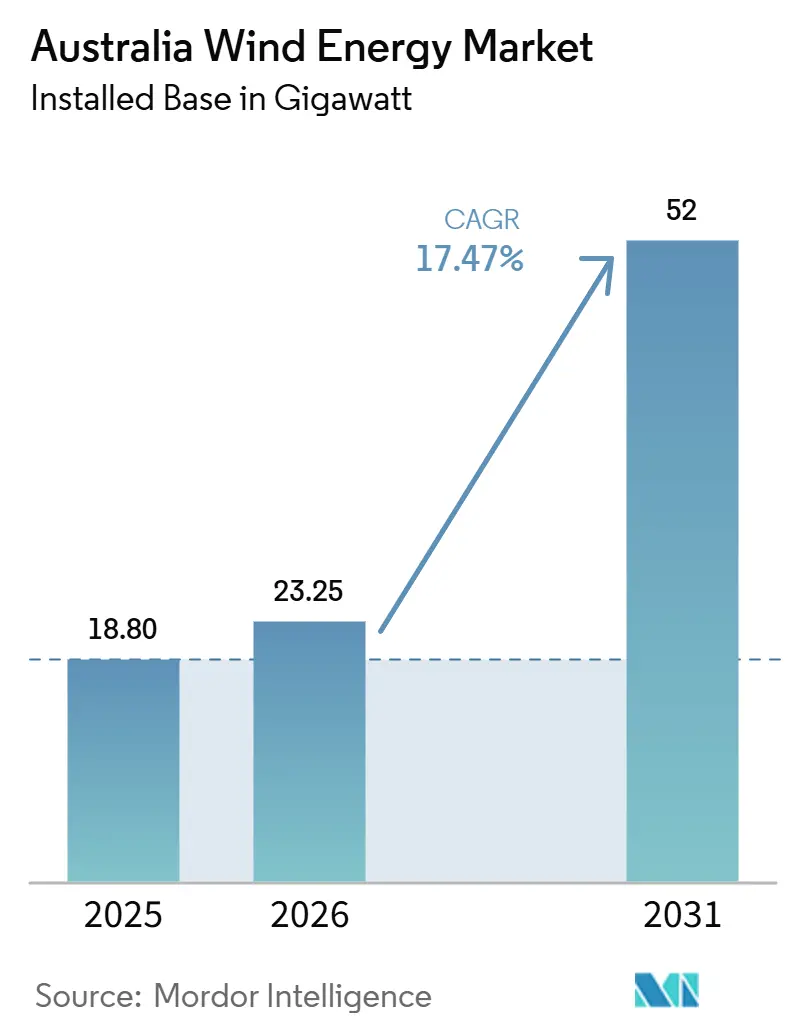

| Tamanho do mercado no ano base (2025) | 18.80 gigawatt |

| Volume do Mercado (2026) | 23.25 gigawatt |

| Volume do Mercado (2031) | 52 gigawatt |

| Taxa de crescimento (2026 - 2031) | 17.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Austrália por Mordor Intelligence

O tamanho do Mercado de Energia Eólica na Austrália em termos de base instalada tem projeção de expansão de 18,80 gigawatts em 2025 e 23,25 gigawatts em 2026 para 52 gigawatts até 2031, registrando um CAGR de 17,47% entre 2026 e 2031.

A expansão da capacidade está se acelerando à medida que as concessionárias substituem ativos de carvão envelhecidos, as empresas firmam contratos de compra de energia renovável 24/7 e os desenvolvedores de hidrogênio co-localizam eletrolisadores com locais de alta fator de capacidade eólica.[1]Regulador de Energia Limpa, "Meta de Energia Renovável em Grande Escala," cleanenergyregulator.gov.au Os projetos onshore ainda dominam, mas as primeiras licenças de exploração offshore emitidas para Gippsland e o Estreito de Bass marcam uma mudança fundamental em direção à implantação em águas profundas na próxima década. As plataformas de turbinas acima de 6 MW são agora o padrão dos fabricantes de equipamentos originais, elevando os fatores de capacidade e reduzindo o custo nivelado de energia na maioria dos regimes de recursos. A construção de transmissão nas Zonas de Energia Renovável e o engajamento oportuno com as Primeiras Nações continuam sendo os fatores determinantes que separam os projetos prontos para execução dos ativos geradores de receita.[2]Operador do Mercado de Energia da Austrália, "Plano Integrado do Sistema 2024," aemo.com.au

Principais Conclusões do Relatório

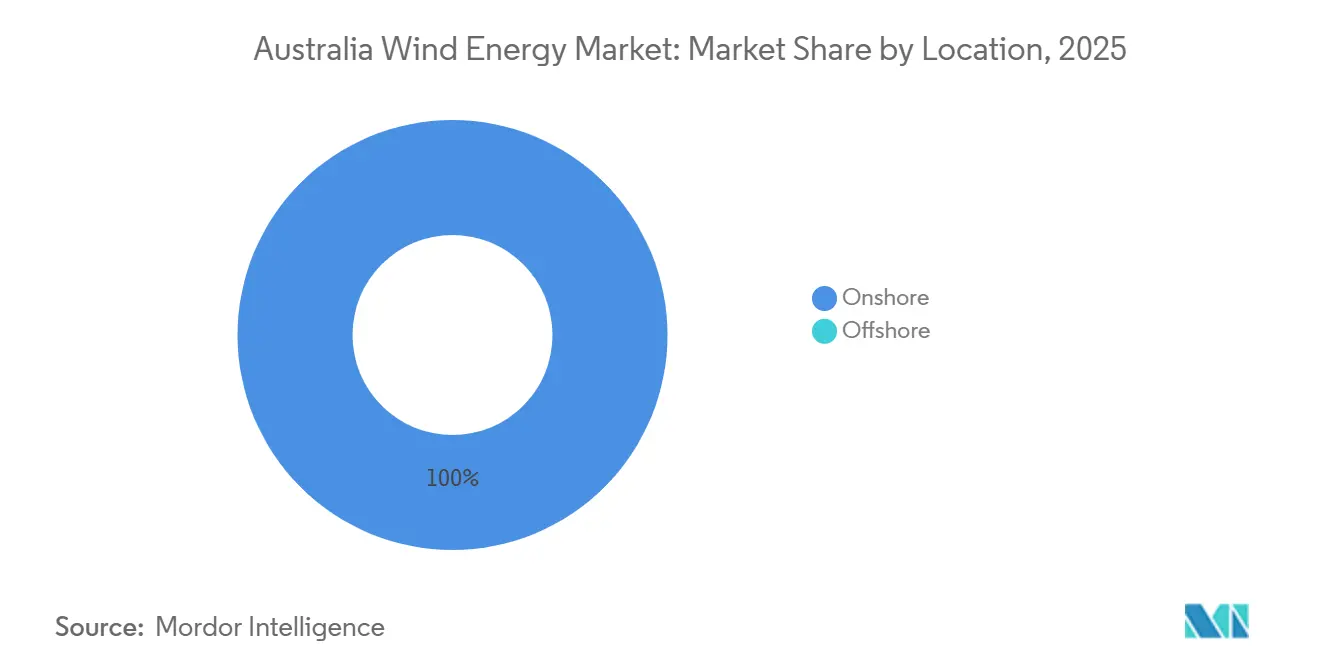

- Por localização, a energia eólica onshore detinha 100% da participação do mercado de energia eólica da Austrália em 2025, enquanto o offshore tem previsão de avançar a um CAGR de 27,8% até 2031, à medida que o licenciamento e as melhorias portuárias amadurecem.

- Por capacidade de turbina, as plataformas acima de 6 MW capturaram 30% do tamanho do mercado de energia eólica australiano em 2026 e têm projeção de expansão a um CAGR de 30,2% entre 2026 e 2031, superando o segmento de 3 a 6 MW.

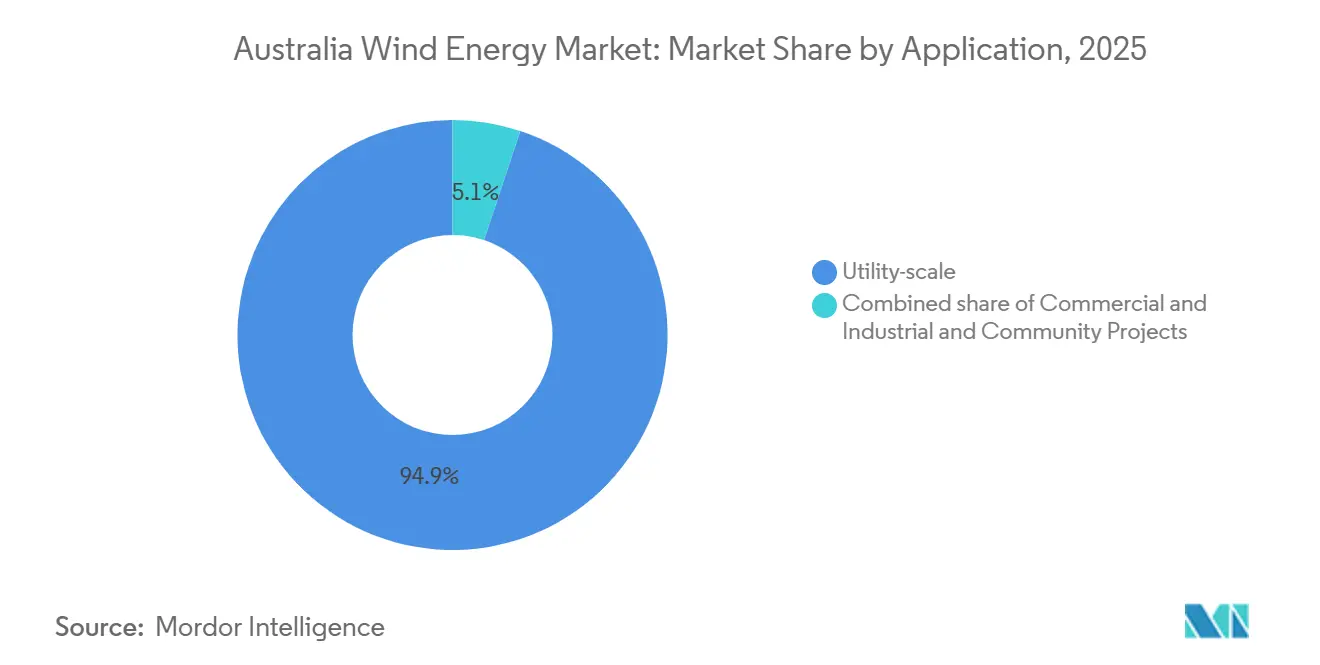

- Por aplicação, a escala utilitária capturou 94,9% do tamanho do mercado de energia eólica da Austrália em 2025, e o segmento comercial e industrial está registrando um CAGR de 18,3% até 2031, impulsionado por instalações atrás do medidor.

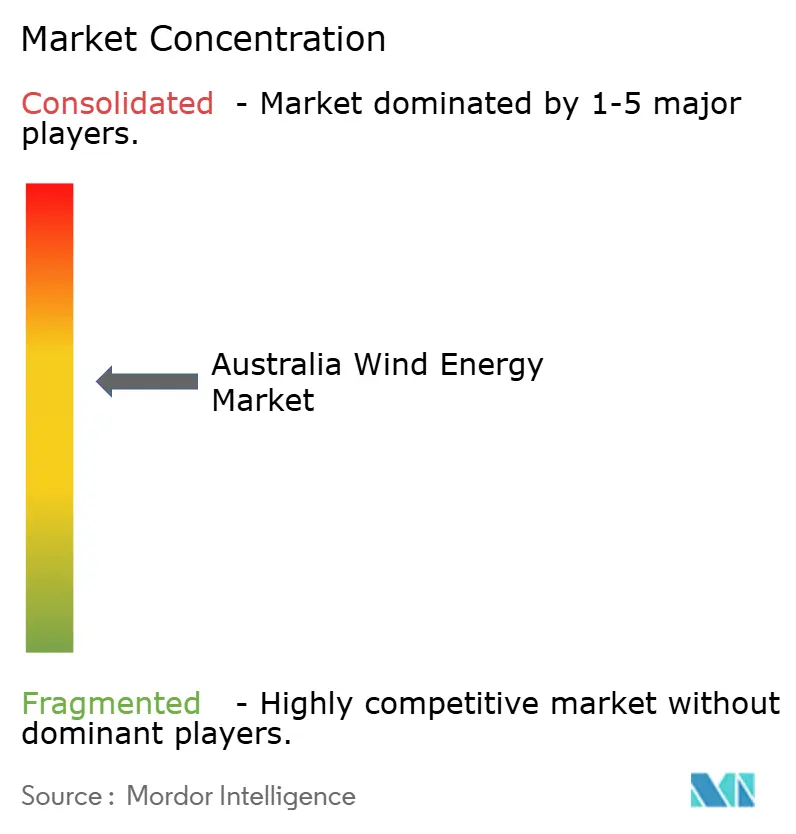

- Neoen, Acciona, Tilt Renewables, CWP Renewables e Infigen Energy juntas controlavam cerca de 55% da capacidade operacional em 2025, evidenciando um campo moderadamente concentrado que ainda permite que novos entrantes reivindiquem nichos bancáveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de descarbonização de concessionárias | +3.7% | Nacional, com concentração em Nova Gales do Sul, Victoria e Queensland | Médio prazo (2 a 4 anos) |

| Aumento dos PPAs renováveis corporativos 24/7 | +3.3% | Nacional, mais forte nas regiões de mineração (Queensland, Austrália Ocidental, Austrália do Sul) | Curto prazo (≤ 2 anos) |

| Carteira de projetos de hidrogênio conectados à rede | +2.4% | Vale Hunter (Nova Gales do Sul), Pilbara (Austrália Ocidental), Bell Bay (Tasmânia) | Longo prazo (≥ 4 anos) |

| Repotenciação da frota onshore dos anos 1990 | +2.1% | Austrália do Sul, Victoria, instalações iniciais em Nova Gales do Sul | Médio prazo (2 a 4 anos) |

| Meta de Energia Renovável em Grande Escala (LRET) | +3.0% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização de Concessionárias

Os fechamentos programados de usinas a carvão pelos estados estão comprimindo as margens de reserva, levando as concessionárias a adquirir 1 a 2 GW de nova energia eólica por ano para se manterem dentro dos padrões de confiabilidade.[3]Governo de Nova Gales do Sul, "Cronograma de Fechamento da Usina Termelétrica Eraring," nsw.gov.au O compromisso da AGL Energy com 100% de energias renováveis até 2036 ilustra como a política evoluiu de conformidade para reserva estratégica de capacidade. O Plano Integrado do Sistema da AEMO indica 9 GW de aposentadorias de capacidade firme até 2033, e a energia eólica combinada com armazenamento é o caminho de substituição mais simples.[4]Operador do Mercado de Energia da Austrália, "Plano Integrado do Sistema 2024," aemo.com.au As penalidades por déficit de LGC que atingiram AUD 93 em 2024 aguçaram o foco no nível do conselho para a celebração de PPAs de longo prazo. Como resultado, o mercado de energia eólica australiano está caminhando para taxas anuais de construção de múltiplos gigawatts que superam em muito as instalações históricas da Meta de Energia Renovável.

Aumento dos PPAs Renováveis Corporativos 24/7

Mineradoras globais, operadoras de telecomunicações e operadores de nuvem agora exigem fornecimento renovável com correspondência horária, deslocando a preferência de compras intermitentes de LGC para contratos firmes de energia eólica, solar e armazenamento. O acordo da BHP para o hub de 157 MW de Kaban e o arranjo da NBN Co em Macarthur mostram os primeiros adotantes monetizando proteções contra a volatilidade do atacado. A robusta produção eólica noturna e matinal torna a tecnologia essencial para um portfólio 24/7 equilibrado. Os certificados horários também melhoram a auditabilidade sob as Metas Baseadas em Ciência, consolidando ainda mais o papel da energia eólica na descarbonização corporativa. Em conjunto, esses acordos ancoram estruturas bancáveis de offtake que reduzem o risco de financiamento de projetos em todo o mercado de energia eólica australiano.

Carteira de Projetos de Hidrogênio Conectados à Rede

A ambição do governo de figurar entre os três maiores exportadores de hidrogênio até 2030 está se traduzindo em grandes complexos co-localizados de energia eólica e eletrolisadores na Austrália do Sul e na Austrália Ocidental. Projetos como a plataforma de 5 GW de Murchison planejam converter energia eólica excedente em amônia verde para compradores asiáticos. O programa de subsídios de AUD 70 milhões da ARENA acelera os estudos de engenharia de fase inicial que reduzem os riscos dos projetos híbridos. Como os eletrolisadores podem absorver o excesso de geração, os desenvolvedores podem construir usinas eólicas maiores sem aguardar a expansão da transmissão. Esse potencial amplifica a trajetória de crescimento de longo prazo do mercado de energia eólica australiano.

Repotenciação da Frota Onshore dos Anos 1990

Os parques eólicos iniciais com turbinas abaixo de 1 MW estão se aproximando do fim de sua vida útil de projeto, criando uma janela de repotenciação que pode triplicar a capacidade nominal nas pegadas de rede existentes. As unidades modernas de 7 MW oferecem alturas de cubo maiores e rotores maiores, elevando os fatores de capacidade do local acima de 45%. Como as aprovações ambientais e os arrendamentos de terra já existem, a repotenciação oferece execução mais rápida do que as construções em campo virgem. A ambiguidade em torno da elegibilidade para novos LGC continua sendo um obstáculo, mas o marco regulatório de Zona de Energia Renovável de Victoria agora prioriza as propostas de repotenciação para capacidade de conexão não utilizada. O segmento promete 500 a 800 MW de potencial incremental até 2028, reforçando a demanda doméstica por turbinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão nas Zonas de Energia Renovável | -2.7% | Central-West Orana (Nova Gales do Sul), New England (Nova Gales do Sul), Norte de Queensland | Curto prazo (≤ 2 anos) |

| Inflação da cadeia de suprimentos local (aço, guindastes) | -1.9% | Nacional, aguda nas cidades portuárias (Newcastle, Melbourne, Fremantle) | Médio prazo (2 a 4 anos) |

| Risco de litígios de acesso a terras das Primeiras Nações | -1.6% | Território do Norte, Queensland, Austrália Ocidental | Médio prazo (2 a 4 anos) |

| Aprovações lentas de planejamento offshore (NOPSEMA) | -1.8% | Gippsland (Victoria), Hunter (Nova Gales do Sul), Illawarra (Nova Gales do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão nas Zonas de Energia Renovável

As filas de conexão excedem 15 GW em Central-West Orana e Victoria Ocidental, elevando os tempos médios de espera para 18 meses, à medida que as melhorias na rede ficam atrás dos cronogramas de construção. Os desenvolvedores pagam AUD 2 a 3 milhões por mês para armazenar turbinas até a energização, corroendo as taxas internas de retorno dos projetos. Embora o plano de 2024 da AEMO destine AUD 12 bilhões para novas linhas, a aprovação regulatória pela AER se estende por 24 a 36 meses. Os atrasos pesam mais sobre os projetos financiados de forma independente, que não contam com garantias estatais, moderando as adições de curto prazo ao mercado de energia eólica australiano.

Inflação da Cadeia de Suprimentos Local (Aço, Guindastes)

Entre 2023 e 2025, os custos de aço importado e de guindastes de içamento pesado subiram 28%, uma vez que o país importa 85% dos componentes de turbinas do exterior. A Vestas relata que os custos de equilíbrio do sistema na Austrália são atualmente 15 a 20% mais altos do que na Europa, impulsionados pela escassez de guindastes de 1.600 toneladas e pelos longos tempos de mobilização. Os mandatos de conteúdo local que exigem 50% de gastos domésticos em Victoria e Queensland acrescentam prêmios adicionais. A reestruturação dos fabricantes de equipamentos originais no exterior, evidenciada pelo fechamento da fábrica da Siemens Gamesa na Dinamarca, estendeu os prazos de entrega de pás em até 12 meses. Esses fatores estreitam as margens dos desenvolvedores e retardam as decisões finais de investimento, reduzindo o crescimento do mercado de energia eólica australiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Força Onshore, Inflexão Offshore

A capacidade onshore totalizou 18,80 GW em 2025 e tem projeção de crescimento a um CAGR de 17,5% até 2031, consolidando seu papel como âncora do tamanho do mercado de energia eólica da Austrália. Central-West Orana em Nova Gales do Sul e as Zonas de Energia Renovável de Victoria Ocidental continuam a abrigar a maior parte das construções em campo virgem. As iniciativas de repotenciação na Austrália do Sul também adicionam megawatts com boa relação custo-benefício sem novos estudos de rede. Os desenvolvedores valorizam as aprovações aceleradas e a logística comprovada nesses corredores maduros, mantendo os pipelines onshore sobrecarregados.

Os reguladores aprovaram as primeiras licenças de exploração offshore em 2024, desbloqueando 2,2 GW no âmbito do projeto Star of the South para comissionamento em 2028. As velocidades do vento no Estreito de Bass, com média de 10 m/s, oferecem rendimentos semelhantes aos do Mar do Norte, e um fundo governamental dedicado de AUD 500 milhões para melhorias portuárias encurta o tempo de aceleração da cadeia de suprimentos. Se o licenciamento permanecer no cronograma, as instalações offshore poderão capturar 10 a 15% da capacidade incremental até 2030, proporcionando a diversidade que os operadores de rede precisam para iniciativas de firmeza e elevando o perfil do mercado de energia eólica australiano.

Por Capacidade de Turbina: Ascensão da Classe de 7 MW

A classe de 3 a 6 MW comandou 64,8% da participação do tamanho do mercado de energia eólica australiano em 2025, graças às frotas legadas V136-4,2 MW e SG 5.0-145. No entanto, as plataformas acima de 6 MW devem se expandir a um CAGR de 30,2% até 2031, elevando os fatores de capacidade médios e a economia de penetração. As máquinas V162-7,2 MW instaladas em Rye Park entregam 15% mais produção anual de energia do que as predecessoras de 4 MW no mesmo terreno, comprovando a escalabilidade mesmo em locais no interior. O design de pá em duas peças da GE Vernova facilita o transporte em estradas regionais estreitas, tornando as turbinas de alta produção viáveis em corredores de mineração remotos.

As unidades abaixo de 3 MW estão desaparecendo à medida que os desenvolvedores eliminam os ativos do início dos anos 2000. Os pedidos de substituição agora giram em torno de produtos de 6 a 8 MW que compartilham componentes com futuras linhas offshore, permitindo que os fabricantes de equipamentos originais amortizem os custos de P&D em múltiplos mercados. A tendência eleva a participação do mercado de energia eólica da Austrália para o segmento acima de 6 MW, ao mesmo tempo que marginaliza as classes menores.

Por Aplicação: Núcleo de Escala Utilitária, Crescimento Comercial e Industrial

Os projetos de escala utilitária detinham 94,9% da capacidade instalada em 2025, impulsionados por PPAs de longo prazo com varejistas estatais como CleanCo Queensland e Snowy Hydro. Esses acordos fora do balanço patrimonial sustentam construções de centenas de megawatts, como o complexo MacIntyre de 1.026 MW, preservando a bancabilidade em meio às oscilações de preços no mercado livre.

Os compradores comerciais e industriais estão adicionando energia eólica atrás do medidor a um CAGR de 18,3%, reduzindo os encargos de rede e protegendo-se contra passivos de carbono. Somente os grupos de mineração consomem 15% da eletricidade nacional e cada vez mais veem a energia eólica embutida como o caminho de abatimento de menor custo. Os esquemas comunitários, embora pequenos, se beneficiam de subsídios estaduais que incentivam a propriedade cooperativa e o compartilhamento de benefícios locais. Coletivamente, esses nichos diversificam os fluxos de receita dentro do mercado de energia eólica australiano.

Análise Geográfica

Austrália do Sul, Nova Gales do Sul e Victoria responderam por 78% da capacidade eólica instalada em 2025, mas a saturação de recursos e as restrições de rede estão deslocando os investimentos para Queensland e Austrália Ocidental. A fila de 3 GW de Central-West Orana ilustra a demanda reprimida pendente da energização de HumeLink, enquanto Victoria Ocidental aproveita os corredores existentes de 500 kV para conectar o parque Golden Plains de 756 MW com atraso mínimo.

O pipeline de Queensland cresceu para 4,5 GW após MacIntyre e Kaban atingirem o fechamento financeiro, alinhando-se com a meta estadual de 80% de energia renovável até 2035. O corredor Mid West da Austrália Ocidental possui fatores de capacidade de 45% e proximidade com Perth, atraindo investidores que visam sinergias tanto de rede quanto de exportação de hidrogênio. O cluster de 1,2 GW de Robbins Island na Tasmânia alimentará Victoria por meio do Marinus Link bipolar, ampliando a diversidade geográfica quando entrar em operação em 2028.

As zonas offshore de Gippsland e do Estreito de Bass alteram a distribuição tradicional no interior, fornecendo 2 a 3 GW dentro de 50 km dos centros de carga e contornando os gargalos terrestres. O financiamento governamental para portos e as aprovações aceleradas sugerem que esses locais redefinirão os pipelines regionais de projetos e ampliarão o crescimento no mercado de energia eólica australiano.

Cenário Competitivo

Cinco desenvolvedores, Neoen, Acciona, Tilt Renewables, CWP Renewables e Infigen Energy, controlavam aproximadamente 55% dos megawatts em operação em 2025, mas nenhum ultrapassou 15%, sinalizando concentração moderada com espaço para desafiantes. A diferenciação repousa na obtenção de PPAs robustos, na demonstração de fluência na consulta às Primeiras Nações e na adaptação da escolha de turbinas à variância microclimática. O PPA 24/7 da Neoen com a BHP mostra como os contratos corporativos substituem as receitas exclusivas de LGC e liberam os desenvolvedores da volatilidade dos preços no mercado livre.

A rivalidade entre os fabricantes de equipamentos originais se intensificou à medida que Vestas e GE Vernova localizam a montagem para satisfazer as regras de conteúdo e reduzir os custos de frete, enquanto a reestruturação da Siemens Gamesa cedeu terreno para Goldwind e Nordex no segmento acima de 6 MW. Modelos híbridos de energia eólica, solar e armazenamento como Goyder South provaram ser capazes de reduzir o custo nivelado de energia em 15% ao otimizar o despacho, apontando para futuros campos de batalha onde a sofisticação do design de projetos sustenta os retornos.

As zonas offshore apresentam altas barreiras que favorecem as grandes empresas europeias Ørsted e Copenhagen Infrastructure Partners, ambas equipadas com conhecimento em fundações flutuantes e amplos recursos de capital. Os desenvolvedores que dominarem a estrutura regulatória em evolução da Austrália e a localização da cadeia de suprimentos dominarão a próxima onda de crescimento no mercado de energia eólica australiano.

Líderes do Setor de Energia Eólica na Austrália

Tilt Renewables

Vestas Wind Systems A/S

Neoen SA

Goldwind Australia

Iberdrola Australia (Infigen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Iberdrola concordou em adquirir o Parque Eólico Ararat de 242 MW em Victoria, ampliando sua capacidade de geração de energia renovável. Esta aquisição apoia os PPAs de clientes empresariais e está alinhada com os objetivos de energia limpa da Austrália, como parte da estratégia de investimento mais ampla da Iberdrola.

- Novembro de 2025: A FairWind finalizou a aquisição do Cosmic Group da Austrália, adicionando 100 técnicos à sua força de trabalho. Esta aquisição fortalece as capacidades de instalação e manutenção de energia eólica da FairWind na região Ásia-Pacífico, com Austrália, Nova Zelândia e Japão servindo como hub regional para suas operações globais.

- Outubro de 2025: A Neoen inaugurou o Parque Eólico Goyder South de 412 MW, tornando-o o maior parque eólico da Austrália do Sul. Este desenvolvimento aumentou a capacidade de geração eólica em mais de 20%, contribuindo para o objetivo de atingir 100% de energias renováveis líquidas até 2027. O projeto inclui contratos de compra de energia de longo prazo (PPAs) entregando aproximadamente 1,5 TWh anualmente.

- Julho de 2025: A MMA Offshore foi oficialmente rebatizada como Cyan Renewables após concluir uma aquisição de AUD 1,1 bilhão. A empresa abriu um escritório em Melbourne para apoiar o setor de energia eólica offshore da Austrália, consolidando ainda mais sua presença em serviços de energia eólica offshore na região Ásia-Pacífico.

Escopo do Relatório do Mercado de Energia Eólica na Austrália

O relatório do mercado de energia eólica australiano inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade eólica está se expandindo na Austrália?

A capacidade instalada está crescendo de 23,25 GW em 2026 para atingir 52 GW até 2031, expandindo-se a um CAGR de 17,47%.

Qual classe de turbina está ganhando mais tração?

As plataformas acima de 6 MW são as de crescimento mais rápido, com projeção de expansão a um CAGR de 30,2% até 2031, à medida que os desenvolvedores favorecem fatores de capacidade mais elevados.

Que papel a energia eólica offshore desempenhará nesta década?

As zonas de Gippsland e do Estreito de Bass poderão capturar 10 a 15% da nova capacidade até 2030, uma vez concluídos os licenciamentos e as melhorias portuárias.

Por que os compradores corporativos são importantes para novos projetos?

Os PPAs renováveis 24/7 de mineradoras, empresas de telecomunicações e data centers fornecem receitas bancáveis que substituem os incentivos decrescentes de LGC.

Qual é o maior gargalo de curto prazo?

O congestionamento de transmissão nas Zonas de Energia Renovável está atrasando a energização em até 18 meses e corroendo as margens dos desenvolvedores.

Quão concentrado é o cenário de desenvolvedores?

As cinco principais empresas controlam aproximadamente 55% dos megawatts em operação, permitindo que novos entrantes assegurem projetos, ao mesmo tempo que indicam uma consolidação moderada.

Página atualizada pela última vez em: