Tamanho e Participação do Mercado de Energia Renovável dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

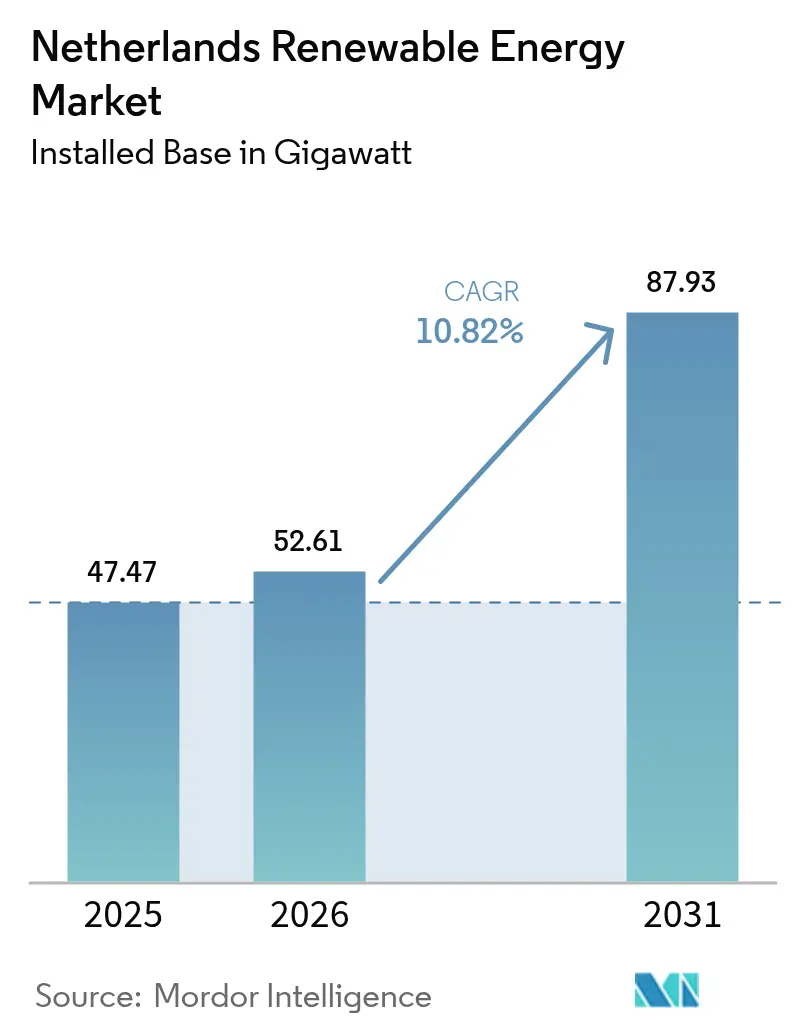

| Tamanho do mercado no ano base (2025) | 47.47 gigawatt |

| Volume do Mercado (2026) | 52.61 gigawatt |

| Volume do Mercado (2031) | 87.93 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável dos Países Baixos pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável dos Países Baixos deve crescer de 47,47 gigawatts em 2025 para 52,61 gigawatts em 2026 e está previsto para atingir 87,93 gigawatts até 2031 a uma CAGR de 10,82% no período de 2026-2031.

Uma rápida transição da energia solar em telhados em escala incremental para a energia eólica offshore em escala industrial está remodelando o mix de capacidade, e os mandatos de políticas para eliminar progressivamente o carvão até 2030 se alinham com a meta nacional de neutralidade climática para 2050. A demanda por energia solar em telhados está se acelerando antes do encerramento do sistema de compensação líquida em 2027, enquanto os desenvolvedores de energia eólica offshore correm para garantir escassas vagas de turbinas e cabos, impulsionando a inflação de custos na cadeia de fornecimento. Os contratos de compra de energia corporativa (CPEs) assinados por operadores de centros de dados estabilizam os fluxos de caixa dos desenvolvedores, mas comprimem as margens das concessionárias. O congestionamento da rede nas províncias do interior já reduziu 2,3 TWh de produção, levando a uma licitação de armazenamento em baterias de 3,5 GW e atualizações da rede prontas para hidrogênio que sustentarão a futura penetração de energia renovável variável (ERV).

Principais Conclusões do Relatório

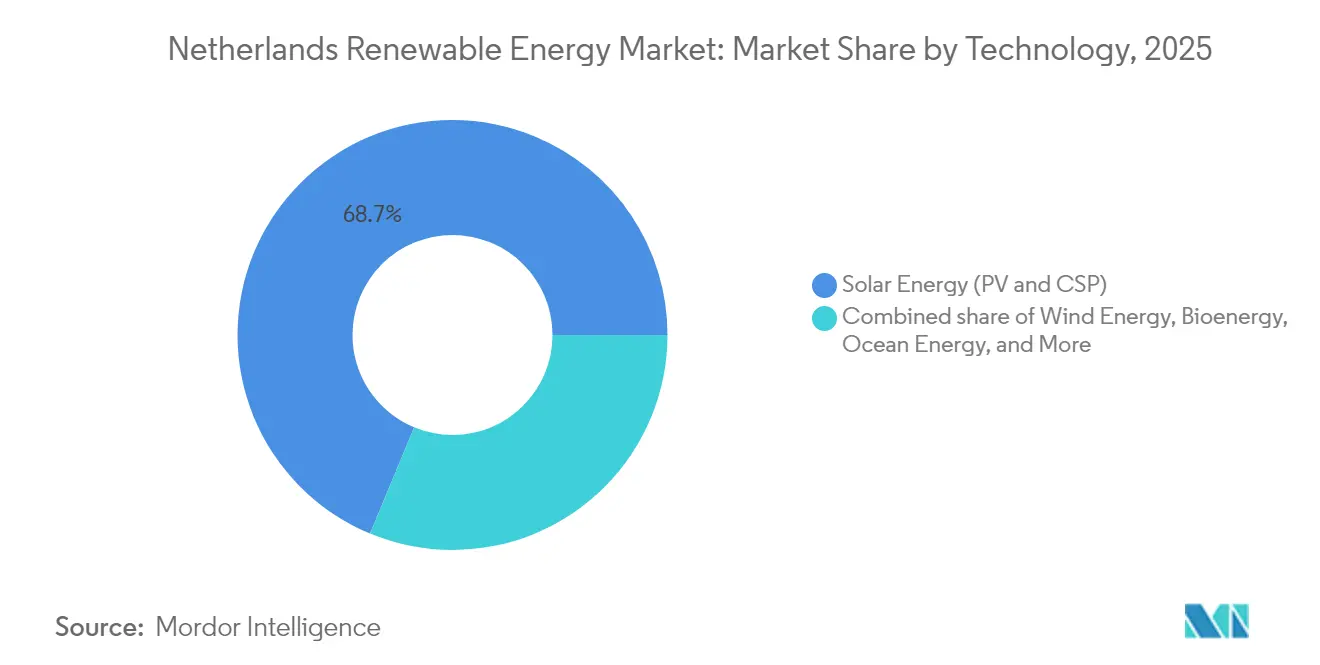

- Por tecnologia, a energia solar representou 68,74% da participação de mercado de Energia Renovável dos Países Baixos em 2025, enquanto a energia oceânica deverá registrar uma CAGR de 36,90% até 2031.

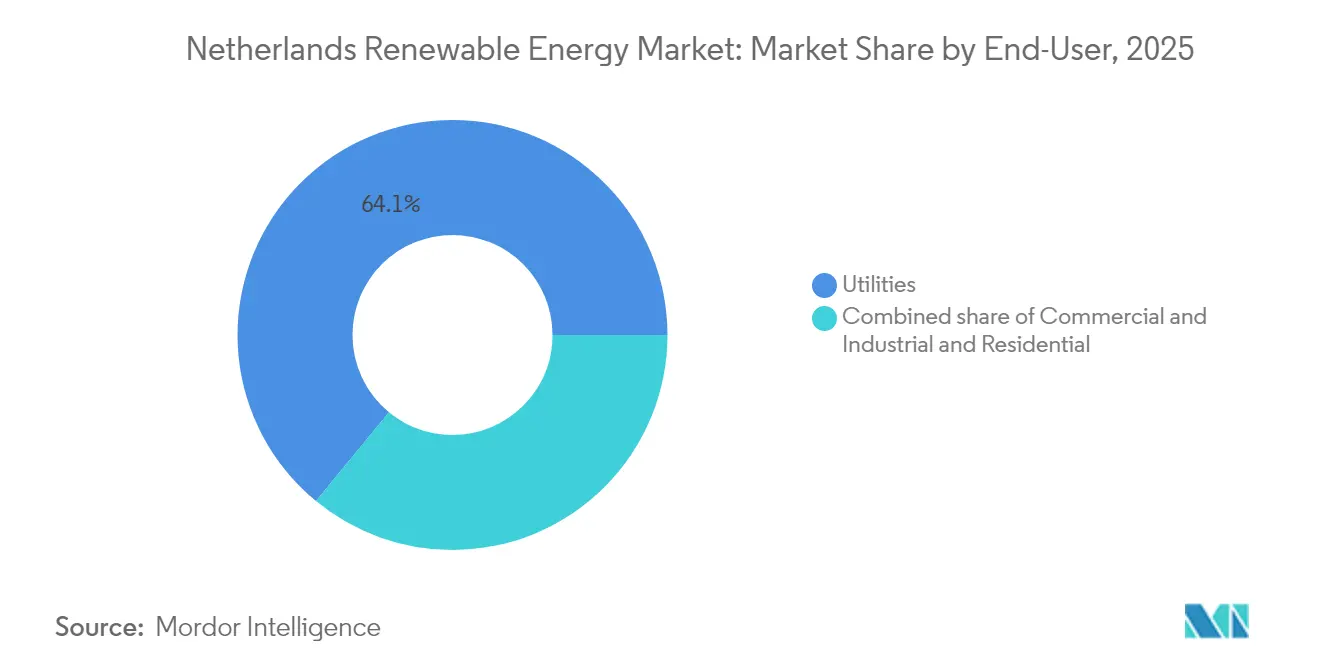

- Por usuário final, as concessionárias detinham 64,05% do tamanho do mercado de Energia Renovável dos Países Baixos em 2025, ao passo que os compradores comerciais e industriais devem expandir a uma CAGR de 13-15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos acelerados de expansão da energia eólica offshore até 2030 | +4.20% | Nacional, zonas do Mar do Norte (IJmuiden Ver, Hollandse Kust) | Médio prazo (2-4 anos) |

| Boom de CPEs corporativos liderado pelo cluster de centros de dados de Amsterdã | +2.10% | Nacional, concentrado em Noord-Holland e Zuid-Holland | Curto prazo (≤2 anos) |

| Atualizações da rede prontas para hidrogênio permitindo maior penetração de ERV | +1.80% | Nacional, corredor industrial Rotterdam-Antuérpia | Longo prazo (≥4 anos) |

| Projeto piloto do conceito de ilha de energia na seção neerlandesa do Mar do Norte | +1.50% | Nacional, 60 km offshore | Longo prazo (≥4 anos) |

| Trajetória crescente do preço do carbono na UE elevando a economia dos projetos de energia renovável | +1.20% | Em toda a UE, efeito mais forte nas províncias de uso intensivo de energia | Médio prazo (2-4 anos) |

| Licitações de armazenamento em baterias em grande escala aliviando o congestionamento da rede no interior | +1.00% | Flevoland, Noord-Brabant, Gelderland | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos Acelerados de Expansão da Energia Eólica Offshore até 2030

Os Países Baixos comprometeram-se com 21 GW de capacidade de energia eólica offshore até 2030, com uma meta de longo prazo de 70 GW até 2050, posicionando o país como um hub de energia renovável no Mar do Norte. Esta aceleração reflete a mudança estratégica do governo, saindo da extração de gás natural em direção aos recursos renováveis marinhos, aproveitando a infraestrutura offshore existente e as capacidades portuárias.(1)Agência Empresarial da Holanda, "Offshore Wind Roadmap 2030", netherlandsenterpriseagency.comAs zonas eólicas de IJmuiden Ver por si só contribuirão com 4 GW por meio de projetos como IJmuiden Ver Beta, concedido à Vattenfall e à Copenhagen Infrastructure Partners. A iniciativa Target Grid da TenneT representa um programa de investimento de EUR 200 bilhões para criar infraestrutura de transmissão offshore capaz de lidar com 72 GW até 2045, reestruturando fundamentalmente a arquitetura energética do país. O portfólio de energia eólica offshore inclui conceitos inovadores de ilhas de energia na seção neerlandesa do Mar do Norte, projetados para agregar múltiplos parques eólicos e permitir a conversão de energia em hidrogênio no mar. Este cronograma de expansão cria adições previsíveis de capacidade que sustentam a trajetória de crescimento do mercado, ao mesmo tempo em que estabelece os Países Baixos como exportador de energia renovável para países vizinhos.

Boom de CPEs Corporativos Liderado pelo Cluster de Centros de Dados de Amsterdã

A emergência de Amsterdã como um importante hub europeu de centros de dados catalisou a aquisição corporativa de energia renovável, com operadores de hiperescala impulsionando contratos de compra de energia de longo prazo que proporcionam certeza de receita para novos projetos de energia renovável. A concentração de infraestrutura digital de uso intensivo de energia na região de Randstad cria uma demanda de aproximadamente 2,5 GW de capacidade renovável, equivalente a 3,6% da meta nacional para 2030. Os compradores corporativos preferem cada vez mais soluções de energia renovável agrupadas que combinam energia solar, eólica e armazenamento para garantir o fornecimento de energia limpa 24 horas por dia, 7 dias por semana, impulsionando a inovação no desenvolvimento de projetos híbridos. O acordo de 250 MW de energia eólica do Google com a Copenhagen Infrastructure Partners exemplifica essa tendência, em que empresas de tecnologia garantem capacidade renovável dedicada por meio de acordos diretos em vez de contratos tradicionais com concessionárias.(2)Eneco, "Google Signs Long-Term PPA" (Google assina PPA de longo prazo), eneco.com A trajetória de crescimento do setor de centros de dados, sustentada pela localização estratégica de Amsterdã e pela conectividade de fibra óptica, garante uma demanda sustentada por energia renovável além de 2030. Este modelo de aquisição corporativa reduz os riscos de financiamento de projetos e acelera os cronogramas de implantação, criando um ciclo virtuoso que apoia a expansão do mercado.

Atualizações da Rede Prontas para Hidrogênio Permitindo Maior Penetração de ERV

Os Países Baixos estão construindo uma rede nacional de hidrogênio com extensão de 1.200 quilômetros até 2030, com EUR 2,8 bilhões em subsídios alocados para a produção de hidrogênio e um mandato de 4% para o uso industrial de hidrogênio. Este desenvolvimento de infraestrutura permite uma maior penetração de energia renovável, fornecendo soluções de armazenamento de longo prazo para o excesso de geração eólica e solar durante os períodos de pico de produção. Projetos como o Holland Hydrogen I da Shell (200 MW) e a instalação H2M Eemshaven da Equinor demonstram a integração da eletricidade renovável com a produção de hidrogênio, criando novos fluxos de receita para os geradores de energia renovável. O projeto da rede de hidrogênio prioriza os clusters industriais em Roterdã, Amsterdã e Groningen, onde as instalações químicas e de refino existentes podem utilizar hidrogênio verde como matéria-prima. Os operadores de rede estão instalando instalações de eletrólise prontas para hidrogênio em locais estratégicos, possibilitando a conversão em tempo real do excesso de eletricidade renovável em hidrogênio armazenável. Este mecanismo de flexibilidade reduz os riscos de redução de geração e melhora a viabilidade econômica dos projetos de energia renovável variável, particularmente durante períodos de alta produção eólica e solar.

Licitações de armazenamento em baterias em grande escala aliviando o congestionamento da rede no interior

Os Países Baixos lançaram múltiplas licitações de armazenamento de energia em baterias em grande escala para lidar com o congestionamento da rede, com projetos como a instalação de 1,2 GWh da Giga Storage e a instalação de 1,4 GWh da Lion Storage fornecendo serviços de balanceamento da rede. Esses sistemas de baterias possibilitam uma maior integração de energia renovável ao armazenar o excesso de geração durante os períodos de baixa demanda e liberar energia durante o consumo de pico, reduzindo assim a necessidade de geração de backup com combustíveis fósseis. A implantação pela Eneco do maior sistema de armazenamento de energia em baterias do país em 2025 demonstra a viabilidade comercial das soluções de armazenamento em escala de rede. O processo de licitação de baterias prioriza projetos que fornecem múltiplos serviços de rede, incluindo regulação de frequência, suporte de tensão e gerenciamento de congestionamento, criando oportunidades de receita empilhadas para os operadores de armazenamento. O Projeto Antares de 100 MW/200 MWh da Alfen representa a crescente sofisticação dos projetos neerlandeses de baterias, incorporando tecnologias avançadas de integração à rede e sistemas de controle preditivo. Essas implantações de armazenamento reduzem a redução de energia renovável e melhoram a estabilidade da rede, permitindo taxas mais altas de penetração de energia renovável sem comprometer a confiabilidade do sistema.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Gargalos de cabeamento offshore e limites de capacidade portuária | -1.90% | Portos de IJmuiden, Eemshaven e Roterdã | Curto prazo (≤2 anos) | |

| Risco crescente de redução de geração nas províncias do interior congestionadas | -1.30% | Noord-Brabant, Gelderland, Flevoland | Médio prazo (2-4 anos) | |

| Eliminação progressiva da compensação líquida reduzindo as adições residenciais de energia solar após 2027 | -1.10% | Nacional, mais forte nas áreas residenciais urbanas | Médio prazo (2-4 anos) | |

| Inflação na cadeia de fornecimento de turbinas, cabos e embarcações | -1.00% | Nacional, ligada aos hubs globais de fabricantes de equipamentos originais | Curto prazo (≤2 anos) | |

| Fonte: Mordor Intelligence | ||||

Gargalos de Cabeamento Offshore e Limites de Capacidade Portuária

O roteiro de 21 GW de energia eólica offshore requer aproximadamente 2.100 km de cabos submarinos de alta tensão até 2030; no entanto, a capacidade de produção anual agregada da Europa está limitada a 1.500 km para todos os mercados, deixando um déficit considerável. Os portos de preparação neerlandeses, como IJmuiden e Eemshaven, já estão próximos da saturação, com disponibilidade limitada de atracadouros para embarcações especializadas em lançamento de cabos. Os conflitos de programação entre projetos contíguos no Mar do Norte comprimem as janelas de clima viáveis, potencialmente atrasando o comissionamento em até 18 meses para parques que entrarem em construção após 2027.(3)Ørsted, "Atualização do Projeto Borssele III/IV", orsted.com O conceito Target Grid da TenneT busca padronizar módulos de plataforma de 2 GW e cabos de exportação compartilhados, mas a execução da cadeia de fornecimento permanece vulnerável aos prazos de entrega de aço e isolamento XLPE. Atrasos prolongados adiariam as adições antecipadas dos Países Baixos ao tamanho do mercado de energia renovável, que eram esperadas na aceleração do final da década.

Risco Crescente de Redução de Geração nas Províncias Congestionadas

As províncias com alta penetração de energia renovável variável, notadamente Noord-Holland, Zuid-Holland e Groningen, experimentaram episódios de redução de geração nos quais usinas eólicas onshore individuais perderam 15-20% de sua produção potencial durante os picos de 2024. Os gargalos de transmissão entre os nós de geração do norte e os centros de demanda de Randstad compelem os operadores do sistema a emitir ordens de redespacho para manter a estabilidade da rede. Embora os operadores de rede de distribuição regionais tenham aumentado os gastos com reforço em 35% em 2024, as atualizações de transformadores e cabos normalmente exigem um prazo de três anos, prolongando assim o desequilíbrio. Os painéis solares em zonas agrícolas enfrentam restrições de exportação ainda mais acentuadas porque as redes elétricas locais não foram projetadas para fluxos de energia bidirecionais. A redução persistente da geração corrói as taxas internas de retorno dos projetos e pode dissuadir investimentos, especialmente para usinas comerciantes sem subsídios que dependem de receita de captura total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Industrialização da Energia Eólica Offshore Remodela o Mix de Capacidade

As adições de energia eólica offshore aumentarão a capacidade eólica total de 3,55 GW em 2025 para 13,1 GW até 2031, representando o maior aumento absoluto no mercado de Energia Renovável dos Países Baixos. A energia solar detinha 68,74% da capacidade instalada em 2025; no entanto, seu crescimento desacelera após o encerramento dos subsídios de compensação líquida em 2027. A energia oceânica, embora atualmente abaixo de 10 MW, deverá crescer a uma CAGR de 36,90%, impulsionada por subsídios do Fundo de Inovação da UE, tornando-a o segmento de crescimento mais rápido. A bioenergia declina à medida que os subsídios para co-queima de pellets chegam ao fim, e a energia geotérmica ganha tração moderada em clusters de estufas. A hidroenergia permanece insignificante devido à topografia plana.

O repotenciamento em escala de serviço público de turbinas onshore, a implantação de máquinas offshore de 15-20 MW e a adoção de conjuntos de marés diversificam conjuntamente o mercado de Energia Renovável dos Países Baixos, protegendo o crescimento geral mesmo quando os incentivos para energia solar em telhados diminuem. A participação do mercado de Energia Renovável dos Países Baixos da energia eólica offshore deverá subir de 19,05% em 2025 para 33,10% até 2031, confirmando a ascendência estrutural da energia eólica offshore.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Compradores Corporativos Corroem a Dominância das Concessionárias

As concessionárias comandavam 64,05% da capacidade de 2025, mas o segmento cresceu a apenas 10,15% de CAGR, ficando atrás da taxa do mercado de Energia Renovável dos Países Baixos. Os compradores comerciais e industriais (C&I) assinaram 1,2 GW de CPEs em 2024, o triplo do volume de 2023, e estão no caminho certo para a expansão mais rápida à medida que as regras de relatórios da UE se tornam mais rígidas. O tamanho do mercado de Energia Renovável dos Países Baixos para o consumo comercial e industrial (C&I) deverá aumentar de 5,75 GW em 2025 para 14,05 GW até 2031. Clusters de centros de dados, plantas químicas e hubs logísticos ancoram a demanda em Noord-Holland, Zuid-Holland e Noord-Brabant, onde a capacidade da rede pode absorver grandes CPEs sem redução de geração. A demanda residencial atinge um platô após a eliminação progressiva da compensação líquida, levando os fornecedores à consolidação, como exemplificado pela aquisição da Pure Energie pela Vattenfall.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

As províncias costeiras do Mar do Norte ancoram a expansão da energia eólica offshore, com Noord-Holland e Zuid-Holland aproveitando os portos em IJmuiden e Roterdã para preparação, operação e manutenção de turbinas. Combinadas, essas províncias devem sediar mais de 10,7 GW de capacidade offshore até 2031, sustentando quase 39,84% do mercado de energia renovável dos Países Baixos. A conurbação de Randstad impulsiona o crescimento do consumo, liderado por centros de dados de hiperescala e corredores de transporte eletrificados que elevam a demanda de carga de base. A transição de Groningen para longe do gás natural é acompanhada por licenças consideráveis de energia eólica onshore e solar, reposicionando a província como exportadora de energia renovável para redes nacionais.

As províncias do norte, como Friesland e Drenthe, oferecem locais favoráveis para energia eólica onshore devido às suas velocidades de vento superiores e menor densidade populacional. Aqui, os testes de agrivoltatica combinam operações leiteiras com painéis elevados, criando novas fontes de receita para os agricultores. Em contrapartida, as províncias do sul de Noord-Brabant e Limburg concentram-se em grandes instalações de energia solar em telhados em zonas industriais, aproveitando as suas vastas pegadas de armazéns. Os operadores de rede Alliander e Stedin aumentaram os gastos de capital em 35% em 2024 para acomodar recursos distribuídos, particularmente baterias conectadas à rede que mitigam o congestionamento dos alimentadores. As concentrações de energia solar flutuante na Zuid-Holland, rica em água, ilustram o uso adaptativo do solo, onde a cobertura solar em reservatórios, como Havikerwaard, atinge 24 MW.

A dispersão geográfica cria desequilíbrios de transmissão do norte para a TenneT, impulsionando o programa de investimento anual de EUR 10 bilhões da TenneT para reforçar as linhas de 380 kV que ligam os nós de geração aos clusters de demanda de Randstad. A fase Target enfatiza elos de corrente contínua de 2 GW que fornecem fluxos controláveis e capacidades de serviços auxiliares. Os operadores de rede de distribuição regionais reforçam simultaneamente os circuitos de média tensão para gerenciar o retorno de energia fotovoltaica em telhados e acomodar o crescimento da carga de carregamento de veículos elétricos, alinhando a evolução da energia distribuída com os objetivos gerais de adequação do sistema.

Cenário Competitivo

Os cinco principais players, Vattenfall, Eneco, Ørsted, Shell e RWE, controlam aproximadamente 60% da capacidade instalada, resultando em um perfil de concentração moderada para o mercado de Energia Renovável dos Países Baixos. As concessionárias integradas estão se movendo para o downstream em armazenamento em baterias e operações e manutenção (O&M) para defender suas margens, enquanto os desenvolvedores especializados reciclam capital vendendo projetos na fase de aviso de prosseguimento. A compra da Pure Energie pela Vattenfall em 2024 removeu um concorrente agressivo em preços e concedeu acesso a 250.000 domicílios, reduzindo os custos de aquisição em 30%. A joint venture da Eneco com a Mitsubishi garante financiamento de equipamentos japoneses para 1,5 GW de ativos offshore.

Disruptores como a Tesla Energy subcotam as licitações de armazenamento em 18% por meio da integração upstream de células de bateria, enquanto a turbina de 15 MW da Siemens Gamesa aumenta a produção anual de energia em 20% em comparação com os modelos legados, justificando prêmios de preço de 10-12%.(4) O poder regulatório repousa na Agência Empresarial dos Países Baixos, que aloca concessões de leito marinho, e na TenneT, que dita o tempo de conexão à rede e os pagamentos de redução de geração. O espaço disponível permanece na agrivoltatica, onde projetos de estufas de uso dual totalizam menos de 200 MW, apesar de ganhos de 12-15% no rendimento das culturas nos projetos piloto de Zeeland.(5)Wageningen University & Research, "Agrivoltaic Pilots in Zeeland", wur.nl

Líderes do Setor de Energia Renovável dos Países Baixos

Vattenfall AB

Orsted A/S

Eneco Groep NV

Shell Renewables & Energy Solutions

TenneT Holding BV*

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vattenfall reportou resultados sólidos para 2024 e anunciou investimentos de SEK 170 bilhões para 2025-2029, com foco na geração livre de combustíveis fósseis, incluindo o projeto offshore de energia eólica-solar-hidrogênio Zeevonk.

- Abril de 2025: O governo neerlandês prorrogou o orçamento do SDE++ em EUR 8 bilhões para 2026 e alocou EUR 2,1 bilhões para projetos de hidrogênio verde, enquanto acelera a expansão da rede.

- Março de 2025: A SolarDuck captou EUR 15 milhões para escalar a tecnologia de energia solar flutuante offshore adequada às condições do Mar do Norte.

- Novembro de 2024: Os Países Baixos confirmaram a abolição da compensação líquida a partir de 2027, com a associação solar Holland Solar propondo um incentivo de bônus flexível.

Escopo do Relatório do Mercado de Energia Renovável dos Países Baixos

A energia renovável é derivada de fontes naturais que se renovam mais rápido do que são consumidas, como luz solar, vento, água, calor geotérmico e biomassa. Esses recursos são considerados inesgotáveis e são usados para gerar eletricidade, calor e combustível, resultando tipicamente em uma pegada de carbono menor e impacto ambiental reduzido em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável dos Países Baixos é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Hidroenergia (Pequena, Grande e PSH), Bioenergia, Geotérmica e Energia Oceânica (Maré e Onda). Por usuário final, o mercado é segmentado em Concessionárias, Comercial e Industrial, e Residencial. O relatório também cobre o tamanho e as previsões do mercado para os Países Baixos.

Para cada segmento, o dimensionamento e as previsões do mercado foram conduzidos com base na capacidade instalada (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Hidroenergia (Pequena, Grande, PSH) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Onda) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Hidroenergia (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Onda) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual capacidade a energia eólica offshore neerlandesa adicionará até 2031?

Espera-se que a energia eólica offshore atinja 13,1 GW até 2031, ante 3,55 GW em 2025.

Por que a redução de geração está aumentando em Noord-Brabant e Gelderland?

As redes locais de 150 kV atingem limites térmicos durante os picos de geração solar, reduzindo 2,3 TWh em 2024 e desencadeando licitações de armazenamento.

Quando a compensação líquida termina para a energia solar em telhados residenciais nos Países Baixos?

O incentivo é eliminado progressivamente em 2027, estendendo o período de retorno da energia solar residencial para 10-12 anos sem baterias.

Qual é o tamanho planejado da ilha de energia no Mar do Norte?

O projeto piloto agregará 1 GW de capacidade offshore e sediará 500 MW de eletrolisadores, com a primeira energia prevista para 2029.

Qual segmento está crescendo mais rapidamente entre os usuários finais?

Os compradores comerciais e industriais estão se expandindo a cerca de 13-15% de CAGR à medida que os CPEs corporativos se aceleram.

Qual é a perspectiva para a energia oceânica nos Países Baixos?

Os projetos de energia de maré e ondas estão posicionados para uma CAGR de 36,90% até 2031, apoiados por subsídios do Fundo de Inovação da UE.

Página atualizada pela última vez em: