Tamanho e Participação do Mercado de Energia Solar nos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

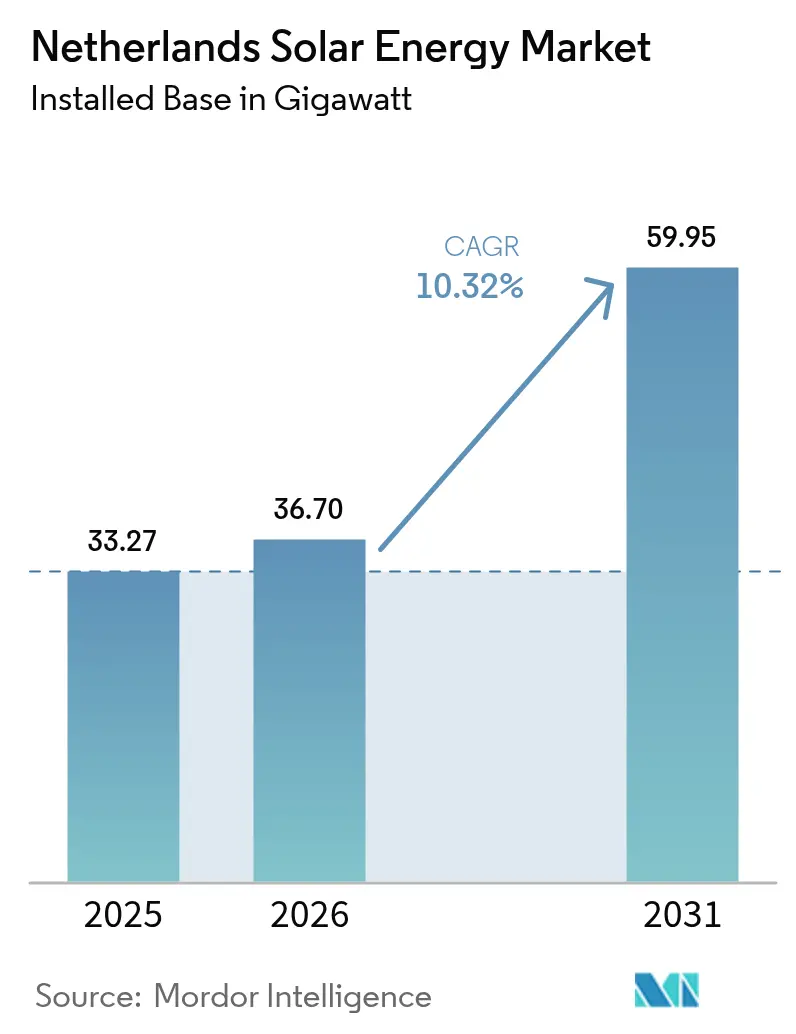

| Tamanho do mercado no ano base (2025) | 33.27 gigawatt |

| Volume do Mercado (2026) | 36.7 gigawatt |

| Volume do Mercado (2031) | 59.95 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar nos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Energia Solar nos Países Baixos em 2026 é estimado em 36,7 gigawatts, crescendo a partir do valor de 33,27 gigawatts de 2025, com projeções para 2031 mostrando 59,95 gigawatts, crescendo a um CAGR de 10,32% no período de 2026-2031.

Análise de Mercado

Mandatos de política robustos, um declínio sustentado no custo nivelado de eletricidade e uma corrida prévia ao prazo final antes da eliminação gradual da medição líquida em 2027 estão reforçando o impulso de crescimento. Os contratos de compra de energia (PPAs) corporativos de gigantes de centros de dados e varejo estão ampliando a demanda além do segmento residencial, enquanto os incentivos à agrivoltaica estão desbloqueando oportunidades de uso dual do solo. Ao mesmo tempo, os desenvolvedores estão investindo em projetos híbridos de energia solar combinada com armazenamento para navegar pelo risco de corte de geração e garantir receitas premium nas horas da noite. As atualizações de rede anunciadas pela TenneT, juntamente com o quadro da UE Adequado para 55, posicionam o mercado de energia solar dos Países Baixos como uma história de crescimento resiliente até 2030.

Principais Conclusões do Relatório

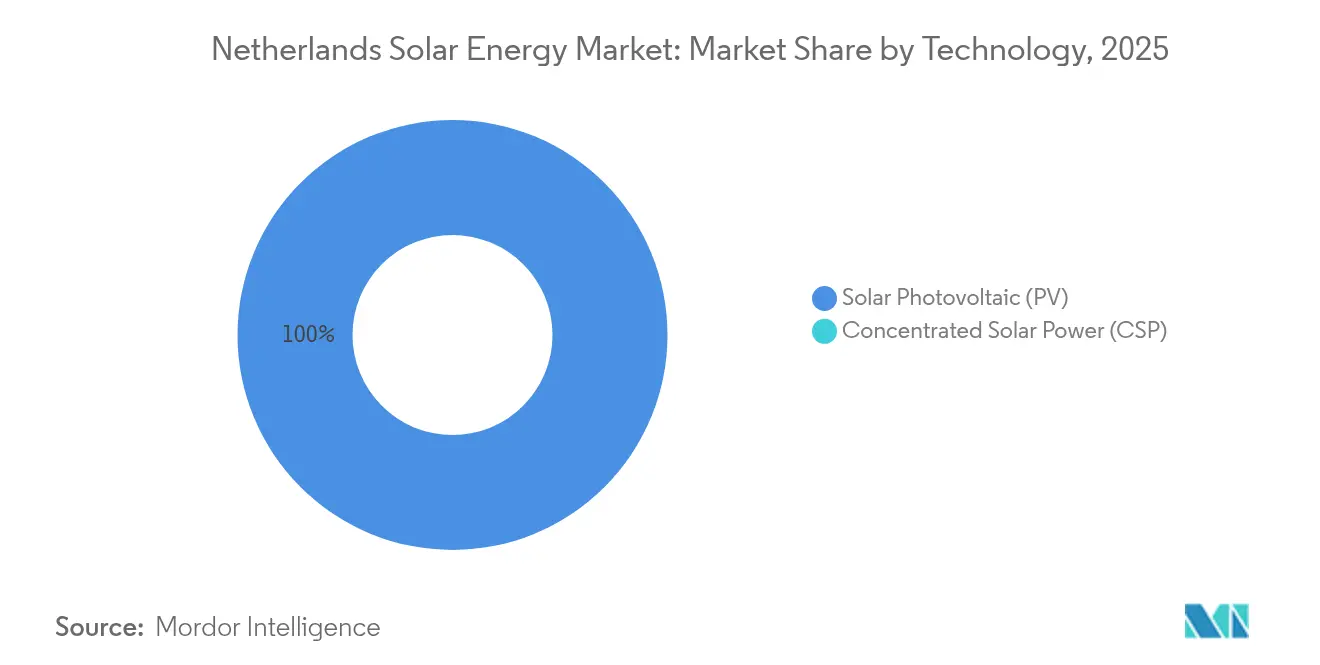

- Por tecnologia, os sistemas fotovoltaicos detinham 100,00% da participação do mercado de energia solar dos Países Baixos em 2025.

- Por tipo de rede, os ativos conectados à rede comandavam 98,62% do tamanho do mercado de energia solar dos Países Baixos em 2025, enquanto as instalações fora da rede estão avançando a um CAGR de 15,21% em direção a 2031.

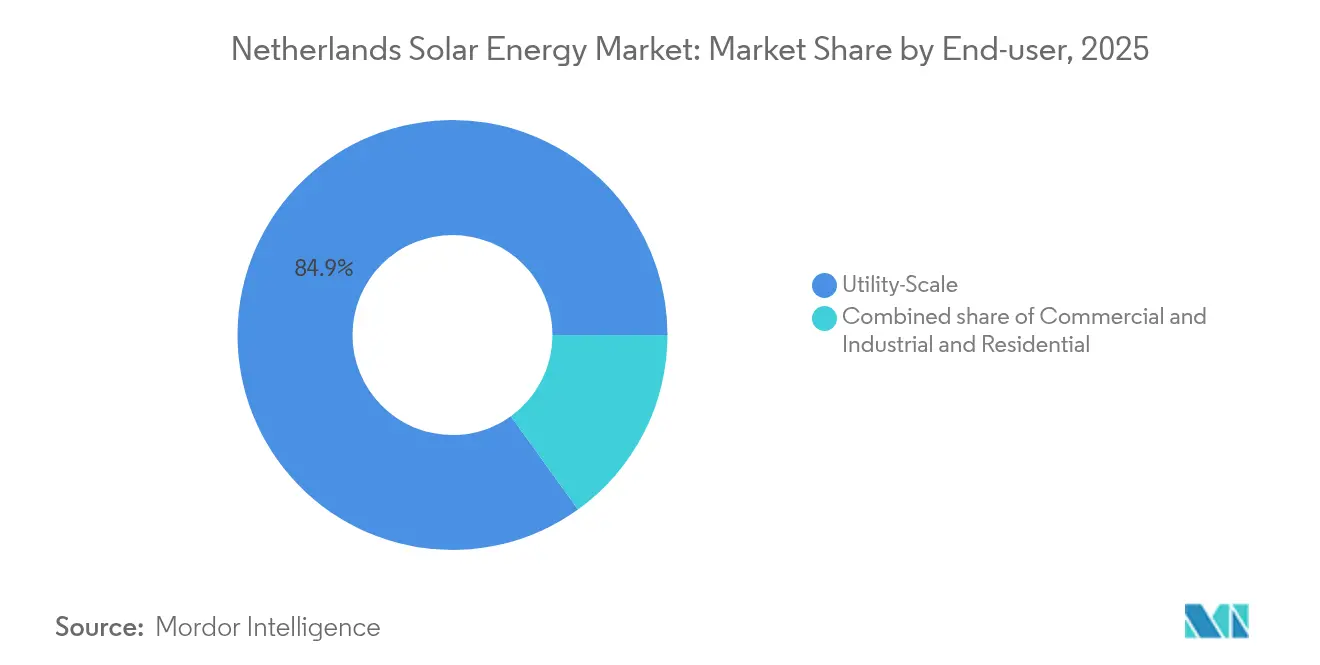

- Por usuário final, os projetos comerciais e industriais cresceram 13,78% ano a ano em 2025 e estão prontos para superar as adições de escala de serviço público até 2031.

- Por geografia, Noord-Brabant e Limburgo juntos responderam por 34,78% da capacidade instalada em 2025, enquanto as zonas com restrições de rede estão previstas para registrar os maiores investimentos em mitigação de corte de geração até 2028.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar nos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As metas do Adequado para 55 da UE aceleram a implantação de energia fotovoltaica | +2.80% | Nacional, alinhado com os mandatos da UE | Longo prazo (≥ 4 anos) |

| A eliminação gradual da medição líquida após 2025 impulsiona uma corrida antes do prazo final | +1.90% | Nacional, residencial e pequeno setor comercial e industrial | Curto prazo (≤ 2 anos) |

| PPAs corporativos de gigantes de centros de dados e varejo | +2.30% | Corredores de Amsterdã e Roterdã | Médio prazo (2-4 anos) |

| Declínio do Custo Nivelado de Eletricidade abaixo de EUR 0,04/kWh | +1.70% | Agrupamentos de escala de serviço público em todo o país | Médio prazo (2-4 anos) |

| Subsídios à agrivoltaica para sombreamento de gado | +0.90% | Gelderland e Noord-Brabant | Longo prazo (≥ 4 anos) |

| Produtos de seguro contra corte de geração | +0.60% | Noord-Brabant, Limburgo e Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Metas do Adequado para 55 da UE Aceleram a Implantação de Energia Fotovoltaica

O requisito da UE de obter 39% da energia final de fontes renováveis até 2030 se traduz em aproximadamente 70 TWh de eletricidade limpa adicional para os Países Baixos.[1]Comissão Europeia, "Fit-for-55 Package", ec.europa.eu A energia solar em escala de serviço público atualmente oferece o menor custo de eletricidade entregue, com projetos de 2024 atingindo EUR 0,03-0,04 por kWh em meio a uma queda de 35% nos preços dos módulos. O programa SDE++ reservou EUR 11,5 bilhões em 2024 para fechar a lacuna de custo entre o mercado atacadista e as energias renováveis, no entanto, os volumes de leilão ficaram 18% abaixo da meta de 5 GW porque as conexões de rede, e não o capital, continuam sendo o gargalo.[2]Agência Empresarial da Holanda, "SDE++ 2024 Allocation", rvo.nl Os desenvolvedores estão, portanto, combinando painéis fotovoltaicos com baterias de uma a duas horas, permitindo que a produção armazenada do meio-dia atenda aos picos da noite e satisfaça as garantias de origem exigidas pela Diretiva de Energias Renováveis II.

A Eliminação Gradual da Medição Líquida Após 2025 Impulsiona uma Corrida Antes do Prazo Final

Os autoprodutores de varejo podem atualmente compensar as importações de eletricidade às tarifas de varejo; no entanto, o regime termina em 1º de janeiro de 2027, quando as exportações renderão apenas o preço atacadista menos as tarifas de rede. A mudança estende o período de retorno residencial de sete para aproximadamente onze anos, provocando uma onda de pedidos até 2025. Os instaladores relatam agendas completas até o terceiro trimestre de 2025, enquanto as taxas de adesão de baterias domésticas atingiram 22% em 2024, quase o triplo do nível de 2023. A demanda além de 2027 é incerta, o que implica que compradores corporativos e de serviço público, e não proprietários de imóveis, dominarão o mercado de energia solar dos Países Baixos a partir de então.

PPAs Corporativos de Gigantes de Centros de Dados e Varejo

A Microsoft e o Google assinaram PPAs de 200 MW e 100 MW, respectivamente, com a Eneco em 2024, fixando preços por 10 a 15 anos. Esses contratos contornam as redes de varejo e garantem financiamento a taxas de juros até 150 pontos-base abaixo dos projetos SDE++. As filas de conexão em Noord-Holland agora excedem 36 meses, o que leva à instalação de energia solar atrás do medidor adjacente aos centros de dados. Essa onda de PPAs mitiga o risco de mercado e consolida o procurement corporativo como um pilar duradouro do mercado de energia solar dos Países Baixos.

Declínio do Custo Nivelado de Eletricidade Abaixo de EUR 0,04/kWh

Os custos totais para os locais de serviço público de 2024 caíram para EUR 0,03-0,04 por kWh, colocando a energia solar à frente das centrais a gás de pico em termos de preço. Os painéis bifaciais, agora responsáveis por 40% das novas construções, acrescentam 10-15% de produção, e os tratamentos de solo agrivoltaico aumentam ainda mais a irradiância traseira. No entanto, o corte de geração eleva os custos efetivos em até EUR 0,012 por kWh nas províncias com restrições de rede, tornando as baterias de uma a duas horas uma característica padrão de projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grave congestionamento de rede em Noord-Brabant e Limburgo | −1.8% | Províncias do sul | Médio prazo (2-4 anos) |

| Oposição ao uso do solo em áreas da Rede Natura 2000 | −1.2% | Zonas ecológicas protegidas | Longo prazo (≥ 4 anos) |

| Aumento dos custos de gestão de resíduos de módulos | −0.7% | Em todo o país | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de compensação do SDE++ | −0.9% | Serviço público e grande setor comercial e industrial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Grave Congestionamento de Rede em Noord-Brabant e Limburgo

A TenneT classifica ambas as províncias como zonas de congestionamento crítico, com um acúmulo de conexões superior a 8 GW, três vezes o pipeline de atualização até 2027. O corte de geração reduz os fatores de capacidade efetiva para abaixo de 10%, forçando os desenvolvedores a instalar baterias que acrescentam EUR 0,15-0,20 por watt em custos de capital. Um esquema de gestão de congestionamento proposto que pagaria aos geradores com corte de geração 90% dos preços do dia anterior permanece sob análise regulatória, deixando incerteza de receita no curto prazo.

Oposição ao Uso do Solo em Áreas da Rede Natura 2000

Cerca de 15% do território holandês está sob proteção da Rede Natura 2000, onde as avaliações de impacto ambiental podem atrasar projetos de 18 a 24 meses. As objeções locais inviabilizaram vários locais com capacidade acima de 50 MW, empurrando os desenvolvedores em direção a soluções agrivoltaicas ou flutuantes de custo elevado. Mesmo com designações de zonas prioritárias simplificadas, apenas 30% das áreas protegidas são elegíveis para o procedimento acelerado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Monopólio da Energia Fotovoltaica Impulsiona a Inovação

A energia fotovoltaica detinha 100,00% da participação do mercado de energia solar dos Países Baixos em 2025, e o segmento está previsto para registrar um CAGR de 10,32% até 2031. A energia solar concentrada permanece ausente devido à irradiância normal direta subótima de 1.000-1.100 kWh/m². Os módulos bifaciais capturaram 40% das construções de serviço público de 2024, e os protótipos de células tândem de perovskita-silício atingiram 29% de eficiência nas linhas piloto domésticas administradas pelo consórcio Solliance.

Os avanços nas células tândem podem reduzir o período de retorno residencial para menos de nove anos quando os lançamentos comerciais começarem em 2026. As implantações agrivoltaicas, apoiadas por um envelope SDE++ de EUR 200 milhões, utilizam estruturas elevadas que mantêm a produção agrícola enquanto aproveitam as receitas solares, reforçando a compatibilidade de uso do solo e sustentando o mercado de energia solar dos Países Baixos.

Por Tipo de Rede: O Aumento dos Sistemas Fora da Rede Visa a Resiliência

Os sistemas conectados à rede compreendiam 98,62% da capacidade instalada em 2025, no entanto, os conjuntos fora da rede estão previstos para se expandir a um CAGR de 15,21% até 2031. Os centros de dados de hiperescala adotam agrupamentos de energia solar combinada com diesel e baterias, capazes de operar de forma isolada, para mitigar interrupções que custam EUR 10.000-15.000 por minuto. As configurações híbridas reduzem o consumo de diesel durante o dia e garantem o tempo de atividade enquanto contornam as filas de interligação congestionadas. Os ativos conectados à rede permanecem dominantes, mas o crescente risco de corte de geração está motivando projetos que podem operar de forma isolada durante o congestionamento, armazenar o excesso de energia e depois reexportar quando as restrições diminuírem, o que obscurece a dicotomia entre conectado à rede e fora da rede no mercado de energia solar dos Países Baixos.

Por Usuário Final: O Setor Comercial e Industrial Supera o Crescimento do Setor de Serviço Público

As usinas de escala de serviço público detinham 84,92% do tamanho do mercado de energia solar dos Países Baixos em 2025. No entanto, as instalações comerciais e industriais estão registrando um CAGR de 13,78% até 2031, à medida que os PPAs corporativos desbloqueiam financiamento abaixo de 4%. Os armazéns em torno de Roterdã e Amsterdã hospedam sistemas de telhado de 1-1,5 MW que compensam até 40% da carga. Os contratos de energia solar como serviço eliminam os custos de capital iniciais, acelerando a adoção. O impulso residencial está desacelerando; 2,6 milhões de residências já possuem energia fotovoltaica, e o encerramento da medição líquida desencoraja novos adeptos além de 2026. As construções de serviço público ainda ancoram as adições de volume, mas a flexibilidade do setor comercial e industrial, a disponibilidade de telhados e as perspectivas de cobertura tarifária estão deslocando o peso do crescimento em direção aos compradores corporativos no mercado de energia solar dos Países Baixos.

Análise Geográfica

O mercado de energia solar dos Países Baixos exibe contrastes regionais marcantes. Noord-Brabant e Limburgo forneceram 34,78% da capacidade em 2025, impulsionados por irradiância marginalmente mais alta e preços de terra mais baixos, no entanto, ambas as províncias enfrentam corte de geração em subestações que excede 15% da produção. Uma expansão da TenneT de EUR 4 bilhões tem como objetivo adicionar 3 GW de capacidade até 2028, potencialmente liberando uma fila de conexão de 8 GW. Nesse interim, os desenvolvedores estão migrando para Noord-Holland e Zuid-Holland, onde os PPAs atrás do medidor com centros de dados contornam as filas de rede e estabilizam as receitas.

Gelderland e Overijssel, limitados pela sobreposição com a Rede Natura 2000, estão emergindo como pontos de crescimento para projetos agrivoltaicos que combinam pastagem de gado com geração de energia. A Zelândia costeira e a Frísia exploram sinergias híbridas de energia solar e eólica, compartilhando conexões de rede e suavizando a intermitência sazonal. Groningen e Drenthe reduziram o licenciamento para agrivoltaicos para 12 meses, catalisando o crescimento dos agrupamentos do norte. Se o mercado de energia solar dos Países Baixos se consolidará em centros de alta capacidade no sul após a atualização ou permanecerá distribuído depende dos prazos de construção da rede e dos compromissos de uso do solo.

Panorama regulatório

O quadro regulatório solar neerlandês combina legislação nacional de energia, regimes de subsídios e regulação de rede. A Energiewet entrou em vigor em 2026, com regras de implementação no âmbito do Energiebesluit em vigor a partir de 1 de janeiro de 2026, atualizando a governação do mercado e do sistema para a geração de eletricidade e a operação da rede. Para a eletricidade renovável em larga escala, o SDE++ continua a ser o instrumento de apoio central em 2026. O governo também publicou opções de conceção para a transição para Contratos por Diferença (CfDs) bidirecionais para novos projetos a partir de 2027, ligando o apoio aos resultados dos preços de mercado por grosso e abordando períodos de preços negativos.

Para a energia solar de pequena escala, o regime de compensação líquida (salderingsregeling) está previsto para terminar em 1 de janeiro de 2027, deslocando a economia doméstica para o autoconsumo e o armazenamento. Em relação ao acesso à rede e às tarifas, a Autoridade dos Consumidores e Mercados dos Países Baixos (ACM) está a avançar medidas para melhorar a utilização eficiente da rede, incluindo trabalho sobre tarifas de injeção para produtores de grandes geradores e abordagens padronizadas para contratos de modelo de fornecedor que calculam os custos de injeção por kWh para proprietários residenciais de energia solar a partir de 2026. Estas regras cruzam-se com o congestionamento em províncias como Noord-Brabant e Limburg, onde as filas de ligação e os riscos de corte estão a moldar cada vez mais as decisões de conceção e localização de projetos.

Cenário Competitivo

Os cinco principais desenvolvedores, Vattenfall, Eneco, GroenLeven, BayWa r.e. e Shell Renewables, controlam aproximadamente 45% dos pipelines de serviço público, indicando concentração moderada. As empresas de energia integradas verticalmente aproveitam os departamentos de EPC e negociação para capturar margens ao longo da cadeia de valor, enquanto os fabricantes de módulos chineses disputam em custo e inovação de produto. A instalação residencial e do setor comercial e industrial permanece fragmentada entre mais de 200 empreiteiros, embora as consolidações por plataformas de energia solar como serviço estejam se acelerando.

As vantagens competitivas agora repousam sobre três pilares: garantir PPAs corporativos de longo prazo, dominar a engenharia agrivoltaica para navegar nas restrições de uso do solo e integrar armazenamento para monetizar as diferenças de preço. A SMA Solar e a GoodWe estão incorporando inversores formadores de rede que qualificam as usinas solares para serviços de suporte de tensão e de partida a frio. A energia solar flutuante, o seguro contra corte de geração e as usinas de energia virtual representam nichos emergentes. A conformidade com a Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos da UE também está diferenciando fornecedores como a First Solar, que administra programas de recolhimento.

Líderes do Setor de Energia Solar nos Países Baixos

Solarfields Nederland BV

DMEGC Solar Energy

Vattenfall AB

Orsted A/S

AB SOLAR TOTAL.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transição planeada do SDE++ para um modelo de apoio baseado em CfD cria espaço para promotores, concessionárias e financiadores estruturarem projetos em torno da volatilidade dos preços e da mecânica de liquidação. Em abril de 2026, o governo (através da RVO) apresentou opções de conceção para CfDs para eletricidade renovável, visando um primeiro procedimento de licitação no outono de 2027 e abordando diretamente a exposição a preços negativos que enfraqueceu os modelos de negócio merchant e SDE++. Esta transição apoia oportunidades em carteiras de escala de serviço público e grandes carteiras C&I que combinam energia solar com armazenamento, utilizando despacho sensível a cortes e recorrendo a estruturas de compra corporativa para reduzir a dependência da remuneração de exportação a retalho.

A energia solar distribuída e liderada pela comunidade também tem um canal de financiamento dedicado através do regime de Geração de Energia Cooperativa (SCE), previsto para abrir de 2 de março a 1 de outubro de 2026, com um orçamento de 78 milhões de EUR. Isto reforça um conjunto de oportunidades para cooperativas de energia, municípios e agregadores que trabalham em projetos padronizados de cobertura e próximos da carga. No lado da procura, o Statistics Netherlands (CBS) reportou que a geração solar atingiu 93 PJ em 2025 (um aumento de 19% em relação a 2024), sustentando a relevância contínua a nível do sistema à medida que o mercado se afasta de adições residenciais impulsionadas pela compensação líquida em massa em direção a designs de autoconsumo e de apoio à rede. Em paralelo, o Roteiro de Sistemas de Energia Solar Circular foi lançado em 5 de novembro de 2025, impulsionando a conceção circular e a reciclagem de alto valor. À medida que os custos de gestão de resíduos de módulos se tornam mais relevantes para a economia total dos projetos, criam-se oportunidades para serviços de retoma, reabilitação e processamento de fim de vida em conformidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Autoridade dos Consumidores e Mercados dos Países Baixos (ACM) implementou novas regras para o acesso à rede que priorizam instalações essenciais, como cuidados de saúde e educação, em detrimento de residências e empresas. A atualização mostra a gestão do congestionamento a evoluir de medidas ad hoc para uma priorização formal, afetando os prazos de ligação e aumentando o valor da energia solar e do armazenamento a jusante do medidor em áreas restritas.

- Junho de 2026: A DMEGC Solar assinou um acordo de cooperação estratégica com a PHOTOMATE na Intersolar Europe 2026 para distribuir módulos fotovoltaicos INFINITY RT 3.0 em toda a Europa, incluindo os Países Baixos. O acordo amplia a disponibilidade de linhas de módulos mais recentes através de canais de distribuição estabelecidos, o que pode influenciar as estratégias de aprovisionamento de EPC e os ciclos de substituição para instaladores de coberturas e C&I neerlandeses.

- Agosto de 2024: A TenneT anunciou um pacote de expansão da rede de 4 mil milhões de EUR para adicionar 3 GW de capacidade de subestações em Limburg e Noord-Brabant. O programa visa duas das províncias mais restringidas para interligação solar e apoia a mudança do mercado para designs híbridos de energia solar mais armazenamento, à medida que os trabalhos de reforço da rede progridem ao longo de um cronograma plurianual.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a capacidade de energia solar nos Países Baixos, contabilizada como sistemas de energia solar instalados e ligados à rede em contextos residenciais, comerciais, industriais e de serviço público, e monitorizada em gigawatts para que a dimensionamento permaneça ligado à implantação física.

Exclusões de âmbito: Não contabilizamos fontes de geração de energia não relacionadas, e não tratamos o preço da eletricidade ou a negociação de energia como parte da dimensão do mercado de energia solar.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica

- Energia Solar Concentrada

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de String, Centrais, de Microinversores)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Instalações Elétricas

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre quanta energia solar está instalada, a que velocidade está a ser adicionada e como se apresentam as restrições políticas e de rede nos Países Baixos. Para isso, recorremos a fontes públicas como o Statistics Netherlands (CBS), a IEA PVPS, as estatísticas de energia do Eurostat, documentos de energia e clima da Comissão Europeia e publicações dos operadores de transmissão e rede neerlandeses, quando disponíveis.

Também utilizamos relatórios anuais de empresas, apresentações a investidores, anúncios de licitações e cobertura de imprensa credível para compreender os pipelines de projetos e os movimentos típicos de preços de equipamentos para construções solares. Para verificações cruzadas, uma subscrição paga utilizada para dados financeiros de empresas e outra utilizada para atividade de patentes ajudam-nos a confirmar a exposição de fornecedores e a direção tecnológica, sem depender de um único conjunto de dados para definir os totais. Estes exemplos não são exaustivos, e muitas outras referências públicas e pagas foram utilizadas durante a recolha, validação e clarificação de dados.

Entrevistas e inquéritos primários

As discussões primárias são utilizadas para testar rigorosamente o que os dados documentais sugerem, especialmente em relação a quanto do pipeline é realmente construível dentro dos limites da rede e dos prazos de licenciamento nos Países Baixos. Falámos com uma combinação de promotores, grupos de EPC e instaladores, participantes de equipamento, concessionárias e compradores comerciais, de forma a que os pressupostos de preços e comissionamento pudessem ser corrigidos quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | |

| Pequenos players: 15% | Gestores: 51% |

Dimensionamento e previsão de mercado

O dimensionamento é construído utilizando uma abordagem top-down em que a capacidade instalada nacional, as adições anuais e as tendências de ligação são reconstruídas a partir de estatísticas oficiais de energia e divulgações da rede, e depois mapeadas no âmbito do relatório. Uma vez definido esse núcleo, os totais são corroborados através de verificações bottom-up seletivas, como listas amostradas de comissionamento de projetos, adjudicações de licitações divulgadas e uma simples verificação de sentido de PMV x volume para os principais tipos de sistemas, o que nos ajuda a identificar subcontagens ou duplicações.

Alguns inputs práticos utilizados no modelo incluem adições anuais de capacidade (GW), sinais de ligação à rede e de corte, a combinação de construção em cobertura versus serviço público, os prazos de licenciamento e interligação, e os preços típicos de sistemas por tipo de instalação (a direção dos preços de módulos e inversores é tratada como um input, não uma constante fixa). Quando faltam dados para um subsegmento, a lacuna é tratada através de pressupostos de tipo penetração ligados à atividade de construção observável, seguidos de reverificações com feedback de entrevistas.

As previsões são desenvolvidas utilizando análise de cenários, porque as atualizações políticas, as alterações à compensação líquida e a disponibilidade de rede podem alterar o percurso de curto prazo, mesmo que as metas de longo prazo permaneçam estáveis nos Países Baixos. Os percursos de previsão finais são depois alinhados com as opiniões de especialistas sobre restrições de execução a curto prazo e a normalização de preços esperada durante o horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados são validados através de triangulação entre sinais independentes, para que a narrativa de capacidade, a atividade de instalação e a lógica de preços não se contradigam no mercado solar dos Países Baixos. Grandes variações desencadeiam uma análise mais profunda dos fatores subjacentes, após a qual os pressupostos são ajustados e revistos novamente antes da aprovação final.

Cada relatório é atualizado anualmente, e são feitas atualizações intermédias quando um evento material de política, rede ou preços altera o panorama da procura. Antes da entrega, o modelo é executado novamente com os dados mais recentes disponíveis, e são feitos novos contactos quando novas informações provocam uma variação significativa nos resultados.

Comparação do dimensionamento do mercado de energia solar dos Países Baixos da Mordor Intelligence com outras estimativas publicadas

Diferentes editores frequentemente chegam a diferentes valores de mercado solar porque não medem sempre a mesma coisa, e o momento dos inputs de preço e moeda pode alterar o número, mesmo quando a base instalada é semelhante. Neste mercado, as diferenças geralmente surgem de o dimensionamento ser feito em unidades de capacidade ou em USD, e de as previsões assumirem declínios rápidos de preços ou um percurso de PMV mais estável.

Na nossa construção, a estimativa é atualizada num ciclo de atualização anual com uma regra consistente de timing de moeda e uma lógica de PMV que é reverificada através da atividade recente de instalação e da realidade de ligação à rede, o que ajuda a manter o dimensionamento estável entre atualizações, e essa disciplina é aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,70 bilhões de USD (2026) | |

| Consultoria Global A | 3,50 bilhões de USD (2026) | Este valor é apresentado como um número de valor de energia solar sem divulgação clara sobre se conta apenas as instalações anuais, apenas a receita de equipamentos, ou uma combinação mais restrita de utilizadores finais, o que pode comprimir o total em comparação com uma visão baseada na capacidade instalada. |

| Grupo de Pesquisa do Setor B | 40,60 bilhões de USD (2024) | O número é reportado em gigawatts no seu próprio relatório, e parece misturar uma métrica de capacidade com um rótulo de valor, pelo que as comparações diretas podem divergir devido ao tratamento das unidades e a diferentes momentos de ano-base. |

No geral, a dispersão explica-se principalmente pela escolha de unidades, pelo momento do ano-base e pela forma como o preço é tratado, e não por um desacordo sobre o crescimento da energia solar nos Países Baixos. Ao vincular o modelo a sinais de capacidade instalada e depois verificar as restrições de preços e execução, a dimensão de mercado resultante permanece mais fácil de reproduzir e auditar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar nos Países Baixos em 2026?

A capacidade instalada total é de 36,7 GW, e o mercado de energia solar nos Países Baixos está no caminho para atingir 59,95 GW até 2031.

Qual CAGR está previsto para a energia solar holandesa de 2026 a 2031?

Espera-se que o mercado registre um CAGR de 10,32% durante o período.

A eliminação gradual da medição líquida vai interromper o crescimento da energia solar residencial nos Países Baixos?

Os pedidos estão aumentando até 2026, mas a demanda residencial provavelmente desacelerará após 2027, transferindo o crescimento para projetos corporativos e de serviço público.

Qual segmento está crescendo mais rapidamente na energia solar holandesa?

As instalações comerciais e industriais lideram com um CAGR previsto de 13,78% até 2031, devido à ampla adoção de PPAs corporativos.

Onde as restrições de rede são mais severas para os desenvolvedores de energia solar holandesa?

As províncias de Noord-Brabant e Limburgo enfrentam as maiores taxas de corte de geração e atrasos nas conexões.

Qual tendência tecnológica moldará a competitividade da energia solar holandesa além de 2026?

Os sistemas híbridos de energia solar combinada com armazenamento, que capturam diferenças de preço e mitigam o corte de geração, estão se tornando o novo referencial de investimento.

Página atualizada pela última vez em: