Tamanho e Participação do Mercado de Dispositivos Odontológicos dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

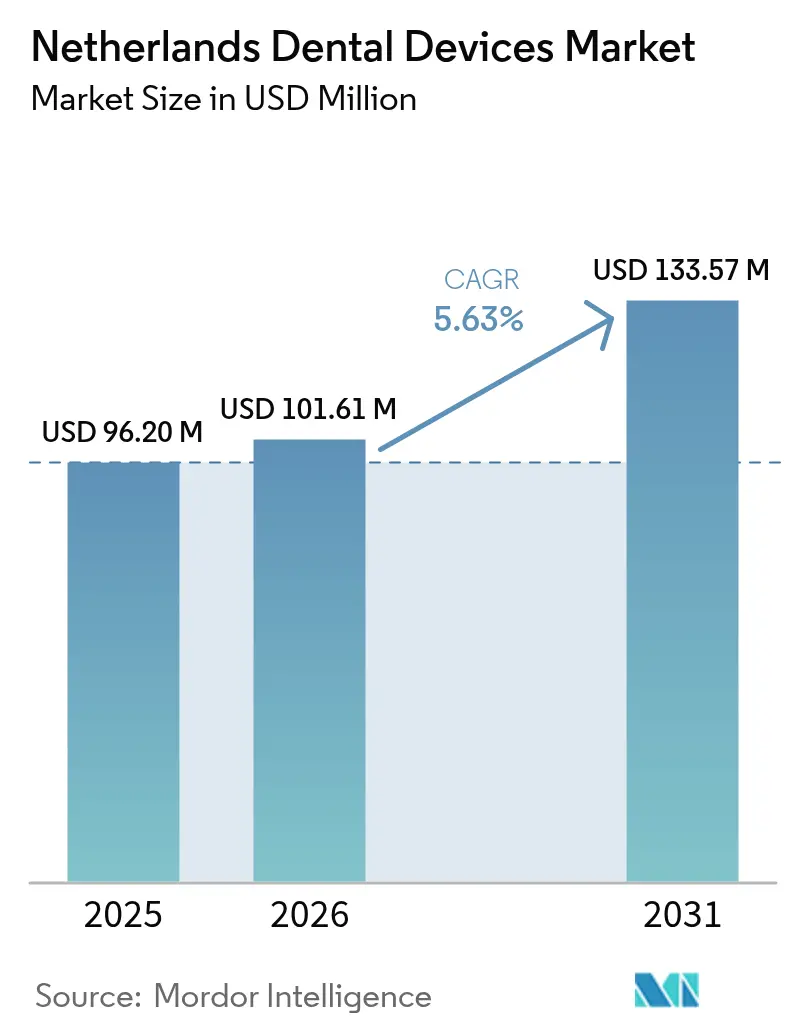

| Tamanho do mercado no ano base (2025) | 96.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 101.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 133.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos dos Países Baixos foi avaliado em USD 96,20 milhões em 2025 e estimado para crescer de USD 101,61 milhões em 2026 para atingir USD 133,57 milhões até 2031, a um CAGR de 5,63% durante o período de previsão (2026-2031).

O tamanho do mercado de dispositivos odontológicos dos Países Baixos está em USD 96,20 milhões em 2025 e está projetado para atingir USD 129,47 milhões até 2030, registrando um CAGR de 6,12% durante o período de previsão. O financiamento público sustentado para o seguro odontológico básico garante amplo acesso ao tratamento, enquanto 84% dos residentes adquirem cobertura suplementar que reembolsa procedimentos de maior valor, ancorando assim uma demanda previsível em todas as categorias de produtos. Uma população em constante envelhecimento, baixas taxas de necessidades não atendidas e reformas políticas que recompensam os cuidados preventivos estão se traduzindo em maiores volumes de procedimentos e rotatividade mais rápida de consumíveis. Redes corporativas apoiadas por capital privado começaram a adquirir consultórios individuais e a introduzir aquisições padronizadas, acelerando a adoção de sistemas CAD/CAM, scanners CBCT e impressoras 3D de bancada que reduzem o tempo de cadeira e aumentam o rendimento das clínicas. O crescimento paralelo do turismo cosmético receptivo centrado em Amsterdã e Roterdã está fomentando nichos especializados em ortodontia e prostodontia estética que favorecem alinhadores transparentes premium e restaurações à base de zircônia.

Principais Conclusões do Relatório

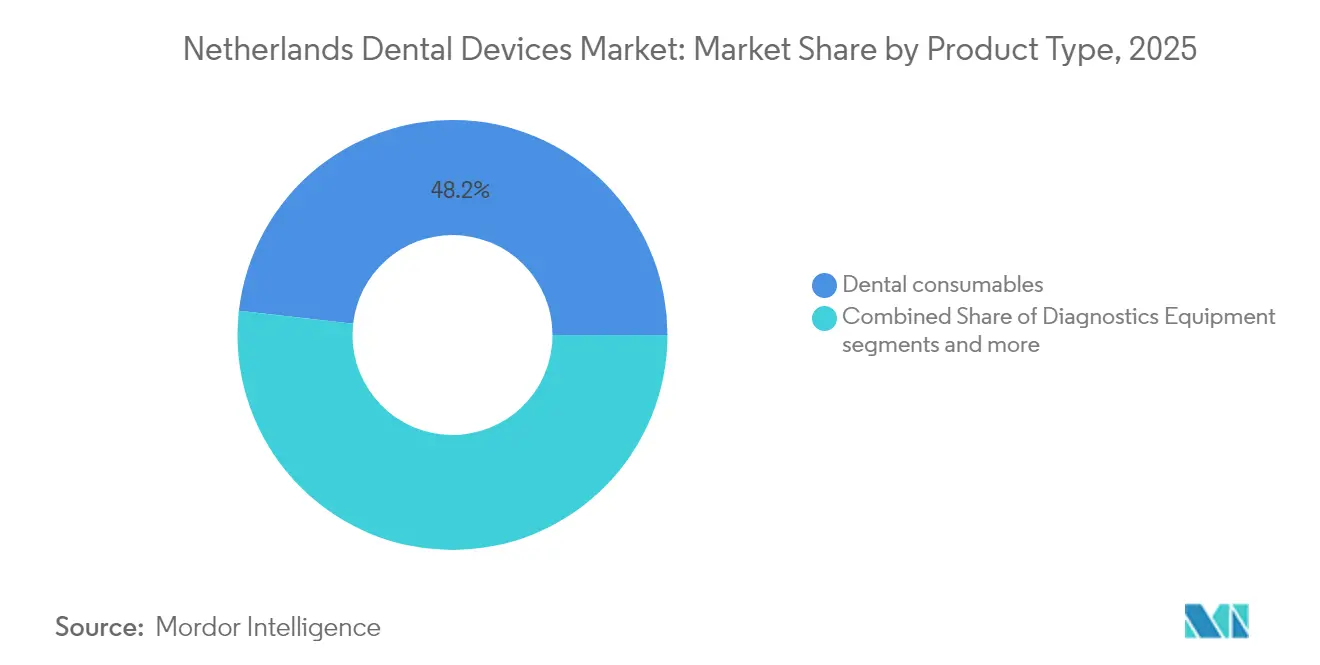

- Por tipo de produto, os consumíveis odontológicos lideraram com 48,21% da participação do mercado de dispositivos odontológicos dos Países Baixos em 2025, enquanto os equipamentos odontológicos têm previsão de expansão a um CAGR de 6,31% até 2031.

- Por tratamento, a prostodontia representou 33,12% do tamanho do mercado de dispositivos odontológicos dos Países Baixos em 2025 e está avançando a um CAGR de 6,84% até 2031.

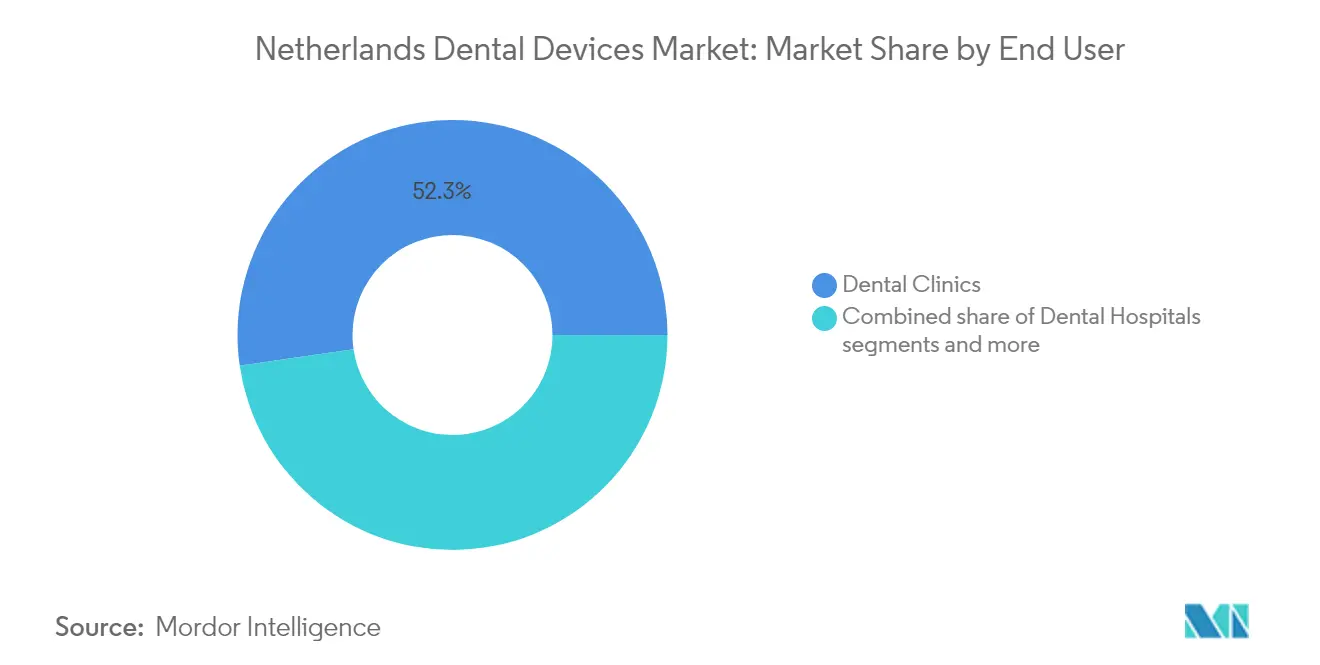

- Por usuário final, as clínicas odontológicas capturaram 52,29% da participação de receita em 2025; o segmento está projetado para crescer a um CAGR de 7,03% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Cobertura de Seguro Odontológico Básico Financiado pelo Governo | +1.8% | Nacional, com maior impacto nos centros urbanos | Médio prazo (2-4 anos) |

| Envelhecimento da População Impulsionando a Demanda por Implantes | +1.5% | Nacional, com concentração nas províncias com maior população idosa | Longo prazo (≥ 4 anos) |

| Expansão de Redes Odontológicas Corporativas Padronizando Aquisições | +1.2% | Nacional, com concentração inicial em Amsterdã, Roterdã, Utrecht | Médio prazo (2-4 anos) |

| Aumento do Turismo Cosmético em Amsterdã e Roterdã | +0.9% | Amsterdã e Roterdã, com transbordamento para Utrecht | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Cobertura de Seguro Odontológico Básico Financiado pelo Governo

O seguro estatutário abrangente cobre os cuidados de rotina para todos os residentes, enquanto as apólices suplementares reembolsam tratamentos avançados, impulsionando a frequência de procedimentos acima da média da UE[1]Fonte: Comissão Europeia, "Eurostat — Necessidades Odontológicas Não Atendidas," europa.euFonte: Comissão Europeia, "Eurostat — Necessidades Odontológicas Não Atendidas," europa.eu . O modelo incentiva consultas anuais, resultando em maior uso per capita de consumíveis profiláticos, filmes de radiologia e produtos descartáveis de controle de infecção. O reembolso de impressões digitais para coroas estimulou as clínicas a investir em scanners intraorais que reduzem drasticamente os tempos de consulta. Entradas estáveis de prêmios proporcionam às Organizações de Serviços Odontológicos fluxos de caixa previsíveis, incentivando licitações em volume para peças de mão, agentes adesivos e sistemas endodônticos de visita única. Projetos-piloto de políticas que agora reembolsam cirurgias de implantes guiados estão prontos para ampliar a base endereçável para kits cirúrgicos de alta margem nos próximos três anos.

Envelhecimento da População Impulsionando a Demanda por Implantes

Pessoas com 65 anos ou mais constituirão 24% dos residentes holandeses até 2030, ante 20% em 2024, e retêm mais dentes naturais, necessitando de restaurações complexas em vez de dentaduras completas[2]Fonte: Statistics Netherlands (CBS), "Previsão Populacional 2025-2030," cbs.nl . As diretrizes clínicas recomendam cada vez mais sobredentaduras suportadas por implantes para arcos edêntulos, impulsionando as vendas unitárias de fixações de titânio e pilares biomiméticos. Os fabricantes estão lançando implantes mais curtos e parafusos com tratamento de superfície que osseointegram em osso cortical mais denso, frequentemente encontrado em idosos. Pesquisas de saúde pública mostram que 73,5% dos cidadãos com idades entre 65 e 74 anos visitaram um dentista em 2024, muito acima da média da UE, sinalizando um robusto pipeline para materiais regenerativos de alto valor. A demanda geriátrica também está elevando a adoção de imagens intracirúrgicas; as tomografias CBCT ajudam a visualizar seios pneumatizados, reduzindo falhas de implantes e apoiando o agrupamento de pacotes de serviços de imagem mais cirurgia.

Expansão de Redes Odontológicas Corporativas Padronizando Aquisições

Fundos de capital privado injetaram capital em plataformas de aquisição e expansão como Curaeos e Colosseum Dental, que juntas gerenciam mais de 350 cadeiras em todo o país. Essas Organizações de Serviços Odontológicos consolidam os pedidos por meio de armazéns centrais, preferindo fornecedores que ofereçam portfólios completos — desde copos de profilaxia até fresadoras de bancada — sob acordos de longo prazo. A padronização reduz a complexidade de SKU em até 30%, direcionando as clínicas para ecossistemas de software unificados, como ferramentas de gestão de consultório baseadas em nuvem que integram radiografia digital e faturamento. Os fornecedores respondem com contratos de serviço completos que cobrem instalação, treinamento e manutenção preditiva, uma mudança que está ampliando os fluxos de receita recorrente. A supervisão central também acelera a implantação de novas tecnologias: a Curaeos equipou 60 unidades com scanners intraorais em 2024 em seis meses, uma escala inatingível para profissionais individuais.

Aumento do Turismo Cosmético em Amsterdã e Roterdã

Voos diretos, clínicos que falam inglês e diferenças de preço em relação às clínicas do Reino Unido estão atraindo pacientes receptivos que buscam facetas, clareamento e alinhadores transparentes. As clínicas anunciam a entrega de facetas CAD/CAM de bancada em uma única visita, aproveitando fresadoras de 5 eixos combinadas com software de design de sorriso com inteligência artificial. Os pacotes de procedimentos atingem 2 a 3 vezes o valor dos casos domésticos, elevando a receita por cadeira e estimulando a aquisição de blocos de zircônia, scanners de alta resolução e impressoras 3D para coroas provisórias. O agrupamento em pontos de concentração aumenta a pressão competitiva, levando a atualizações contínuas de equipamentos para se diferenciar em velocidade de atendimento e qualidade de visualização digital. Os benefícios secundários favorecem os fornecedores que vendem géis de clareamento, unidades de termoformagem e termoplásticos para alinhadores, ainda que dentro de um corredor geográfico limitado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxa de Dentistas por População Saturada | -0.7% | Nacional, com maior impacto nas áreas urbanas | Médio prazo (2-4 anos) |

| Limites de Reembolso para Ortodontia em Adultos | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxa de Dentistas por População Saturada

Os Países Baixos contam com aproximadamente 5,2 dentistas por 10.000 habitantes, figurando entre os mais altos da Europa. A intensa concorrência local comprime as margens, reduzindo os ciclos de renovação de equipamentos, especialmente para profissionais individuais nas principais cidades. Os recém-formados preferem horários de meio período, e 23% da força de trabalho se aposentará até 2030, criando uma assimetria entre o excesso de oferta atual e as lacunas futuras. Para os fabricantes, a dinâmica desloca a proposta de valor para dispositivos que oferecem ganhos de produtividade mensuráveis — como esterilizadores de ciclo rápido e lasers de uso duplo — em vez de atualizações incrementais de recursos. Pacotes de financiamento que distribuem os pagamentos ao longo de cinco anos são cada vez mais fundamentais para fechar vendas.

Limites de Reembolso para Ortodontia em Adultos

O seguro básico exclui aparelhos para adultos, e a maioria dos planos voluntários limita os benefícios ortodônticos anuais a EUR 500 (USD 544), cobrindo apenas uma fração dos tratamentos abrangentes de EUR 3.000 a 5.000. A sensibilidade ao custo do desembolso direto direciona a demanda para bráquetes metálicos de preço médio ou cursos de alinhadores reduzidos, restringindo a adoção de alinhadores transparentes premium. Algumas clínicas contra-atacam com planos de assinatura, mas a conversão permanece limitada fora dos grupos mais abastados. Os fornecedores responderam introduzindo linhas de alinhadores escalonadas com menos estágios, mas os preços médios de venda unitários gerais permanecem sob pressão. Como os fluxos de trabalho de alinhadores impulsionam as vendas auxiliares de scanners intraorais, acessórios colados e kits de acabamento, o teto de reembolso amortece a receita vinculada em várias categorias de dispositivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transformação Digital Remodelando o Segmento de Equipamentos

Os consumíveis odontológicos lideraram a demanda em 2025, comandando 48,21% da receita, pois intervenções rotineiras de profilaxia, restaurações e endodontia requerem reposição constante. Altas taxas de visitas — 80,5% dos cidadãos comparecem a consultas anuais — garantem um fluxo estável de compósitos, condicionadores e capas descartáveis para peças de mão, uma tendência amplificada por regulamentações rígidas de controle de infecção. O segmento também captura volumes crescentes de enxertos ósseos e membranas reabsorvíveis vinculados a cirurgias de implantes para pacientes idosos. A centralização das aquisições pelas Organizações de Serviços Odontológicos está direcionando os pedidos para consumíveis de marca própria adquiridos sob contratos de marca privada, perturbando as margens dos distribuidores tradicionais, mas ampliando a adoção por clínicas sensíveis ao preço.

O tamanho do mercado de dispositivos odontológicos dos Países Baixos para equipamentos odontológicos está projetado para se expandir a um CAGR de 6,31%, superando os consumíveis à medida que as clínicas digitalizam seus fluxos de trabalho. A adoção de unidades CAD/CAM de bancada cresceu 18% apenas em 2024, impulsionada pela entrega de inlays no mesmo dia, que elimina provisórios e segundas visitas. Suítes de software unificadas agora conectam scanners, fresadoras e imagens CBCT, permitindo planos de tratamento baseados em dados que diferenciam as clínicas que competem pela experiência do paciente. O crescimento dos equipamentos de diagnóstico reflete a maior demanda por unidades CBCT de baixa dose que visualizam as dimensões das vias aéreas para triagem de apneia do sono, adicionando serviços clínicos incrementais sem novos investimentos em cadeiras.

Por Tratamento: Mudanças Demográficas Elevando os Procedimentos de Implantes

A prostodontia dominou os tratamentos com 33,12% da receita em 2025, sustentada pelo boom de implantes entre idosos que retêm dentição parcial. Coroas suportadas por implantes, sobredentaduras e pontes de arco completo utilizam componentes de maior preço mais kits cirúrgicos, elevando o gasto médio por caso. As diretrizes clínicas endossam cada vez mais os protocolos de carga imediata, intensificando a demanda por peças de mão com controle de torque e biomateriais de alta estabilidade. O tamanho do mercado de dispositivos odontológicos dos Países Baixos para kits de cirurgia de implantes está previsto para registrar ganhos de um dígito alto, apoiado por projetos-piloto de seguradoras que financiam guias cirúrgicos digitais.

A ortodontia é a linha de tratamento de crescimento mais rápido, avançando a um CAGR de 6,87% até 2031, apesar dos limites de reembolso. O aumento é alimentado pela demanda de alinhadores para adolescentes, crescente consciência estética entre adultos e turistas cosméticos receptivos. As plataformas de alinhadores transparentes integram simulações de tratamento baseadas em inteligência artificial que encurtam as consultas presenciais, permitindo que as clínicas ampliem os volumes de casos. A participação do mercado de dispositivos odontológicos dos Países Baixos para scanners intraorais subiu para 65% dos novos registros ortodônticos em 2025, sublinhando a estreita ligação entre equipamentos e procedimentos. Portais em nuvem que permitem aos pacientes acompanhar o progresso aumentam a adesão, um argumento de venda que as Organizações de Serviços Odontológicos incluem em campanhas de marketing voltadas para consumidores urbanos abastados.

Por Usuário Final: Consolidação Impulsionando o Crescimento do Segmento de Clínicas

As clínicas odontológicas capturaram 52,29% da receita de 2025 e registram o CAGR projetado mais rápido de 7,03% à medida que a consolidação impulsiona os gastos de capital. As Organizações de Serviços Odontológicos possuem cerca de 10 a 15% das cadeiras, mas realizam compras de equipamentos desproporcionais, padronizando em centros de tratamento multifuncionais que integram imagem, sucção e displays digitais. Os operadores de clínicas negociam acordos-quadro plurianuais que agrupam contratos de serviço, o que sustenta receitas de pós-venda previsíveis para os fabricantes.

Os hospitais odontológicos, embora menores em número, lidam com cirurgias maxilofaciais complexas e casos pediátricos com necessidades especiais. Eles adotam microscópios cirúrgicos avançados, unidades de piezocirurgia e biomateriais regenerativos antes das clínicas, atuando como centros de referência regionais que influenciam as tendências de aquisição. Os institutos acadêmicos permanecem adotantes precoces de software de diagnóstico habilitado por inteligência artificial, publicando estudos de validação que aceleram a aceitação mais ampla do mercado. Projetos colaborativos de pesquisa e desenvolvimento entre universidades e startups como a Lake3D estão gerando aplicações de impressão 3D com múltiplos materiais para próteses personalizadas, indicando um pipeline de produtos disruptivos programados para lançamento comercial até 2027.

Análise Geográfica

Análise Geográfica

Amsterdã, Roterdã e Utrecht dominam as vendas e são as principais regiões, impulsionadas por densas redes de clínicas e tráfego de turismo cosmético. As Organizações de Serviços Odontológicos se concentram nessas metrópoles, permitindo que as equipes de campo dos fornecedores atendam a múltiplas unidades em curtos raios de deslocamento, o que reduz os custos de horas de serviço e acelera os ciclos de instalação.

As províncias do norte e do leste, como Groningen, Drenthe e Overijssel, apresentam maiores proporções de residentes com 65 anos ou mais, elevando os procedimentos de implantes e sobredentaduras per capita. No entanto, lacunas no fornecimento de dentistas se aproximam à medida que os profissionais mais velhos se aposentam, levando a programas de subsídios que financiam equipamentos digitais para clínicas dispostas a abrir filiais em cidades carentes. Os fornecedores que oferecem treinamento remoto e ferramentas de manutenção baseadas em nuvem ganham vantagem onde o suporte presencial é menos viável.

As províncias fronteiriças do sul, Brabante do Norte e Limburgo, beneficiam-se dos fluxos de pacientes belgas e alemães que buscam menores tempos de espera ou tratamentos estéticos específicos, criando um microcluster de consultórios multilíngues. Essas regiões adotam equipamentos com certificação CE rapidamente devido à familiaridade com as atualizações regulatórias da UE e desfrutam de vantagens logísticas dos centros de distribuição em Eindhoven e Venlo. No geral, as disparidades geográficas orientam as estratégias de entrada no mercado dos fabricantes em direção a equipes de contas-chave metropolitanas complementadas por parceiros regionais que podem navegar pelas formulações de seguros locais e culturas de consultório.

Panorama regulatório

Os dispositivos odontológicos colocados no mercado holandês devem cumprir o Regulamento de Dispositivos Médicos da UE (MDR, UE 2017/745) e ser sustentados pela legislação nacional de implementação nos termos da Wet medische hulpmiddelen e decretos/regulamentos relacionados. A Health and Youth Care Inspectorate (IGJ) atua como a principal autoridade de fiscalização de mercado, supervisionando as obrigações de fabricantes, importadores e distribuidores relacionadas à marcação CE, vigilância pós-mercado e controles de distribuição. Para dispositivos sob medida usados em odontologia, é exigido registro no sistema nacional NOTIS para as categorias aplicáveis, além de obrigações no nível da UE, como o registro no EUDAMED, quando pertinente. A Holanda também aplica requisitos de idioma neerlandês para rotulagem e instruções de uso, o que afeta a gestão de embalagens e IFU para consumíveis e equipamentos vendidos a clínicas e laboratórios.

O escrutínio regulatório se estendeu além da conformidade técnica, alcançando requisitos de governança e transparência nas relações entre fornecedores e prestadores. Em junho de 2026, a IGJ publicou constatações setoriais indicando que partes do campo de dispositivos médicos odontológicos apresentavam conhecimento insuficiente dos requisitos legais relacionados a gunstbetoon (benefícios/incentivos), reforçando a necessidade de acordos escritos e relações financeiras transparentes em arranjos de fornecimento de dispositivos e educação. Para investigações clínicas, o Central Committee on Research Involving Human Subjects (CCMO) é a autoridade competente. A Holanda também apoia submissões coordenadas para estudos combinados envolvendo tanto produtos medicinais quanto dispositivos médicos, o que é relevante para fabricantes que validam produtos e materiais odontológicos de combinação fármaco-dispositivo.

Cenário Competitivo

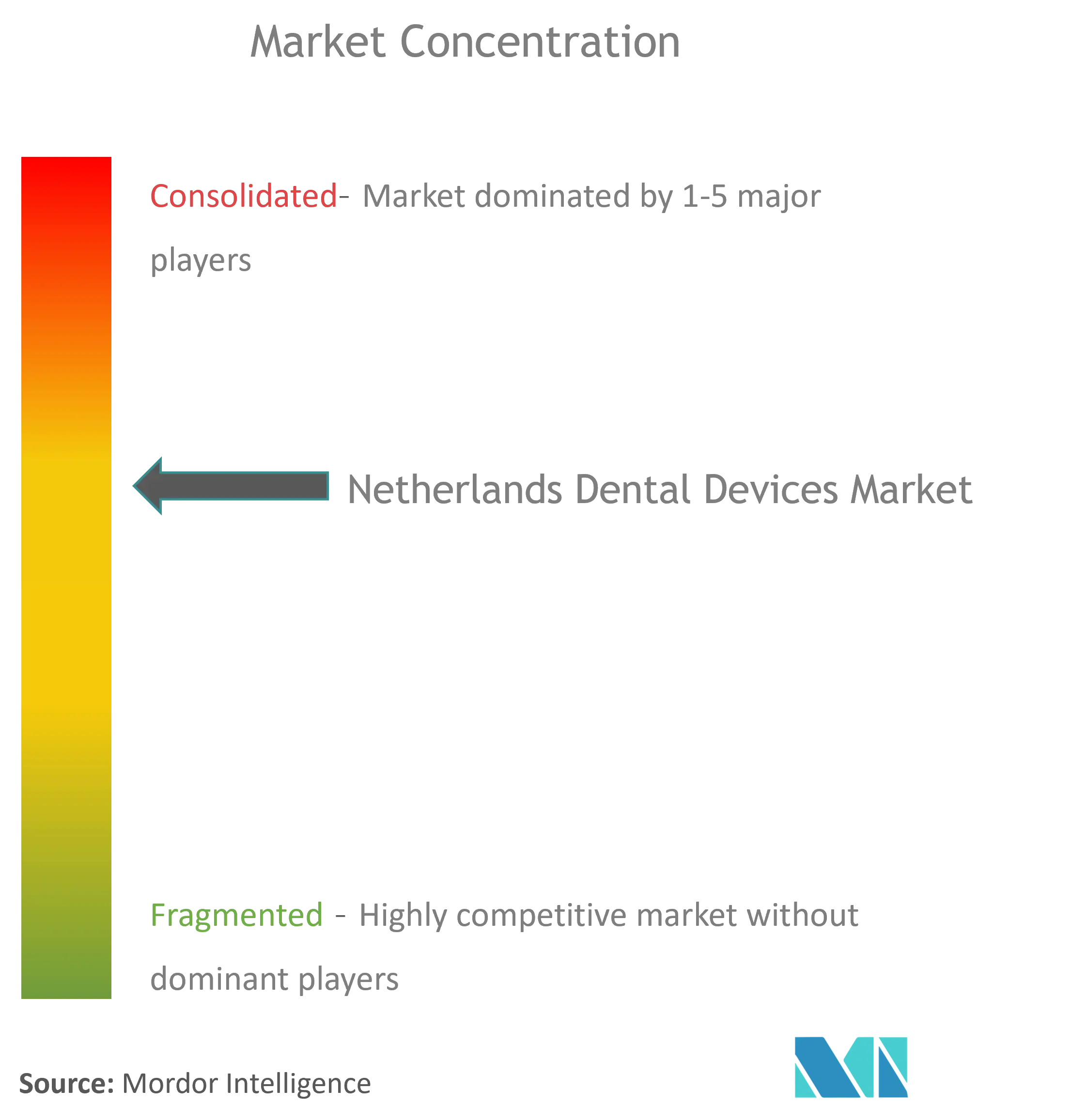

As grandes empresas globais — Dentsply Sirona, Straumann, Nobel Biocare e Envista — ancoram o segmento premium com portfólios abrangentes e treinamento agrupado. Fornecedores europeus de médio porte, como Planmeca e W&H, aproveitam a liderança de nicho em imagem e instrumentos rotatórios, respectivamente, enquanto inovadores locais como a Lake3D visam nichos de manufatura aditiva. A concentração do mercado está aumentando à medida que as Organizações de Serviços Odontológicos canalizam as compras por meio de contratos de fornecedores preferenciais que podem representar 60% de seus gastos anuais. Os fornecedores capazes de oferecer fluxos de trabalho digitais integrados, financiamento e educação continuada fortalecem os efeitos de fidelização.

Em 2024, a Dentsply Sirona registrou um prejuízo líquido de USD 910 milhões vinculado a baixas de ágio, mas aumentou os gastos com pesquisa e desenvolvimento para acelerar a integração de software e hardware, apresentando os serviços em nuvem DS Core que sincronizam imagem, fresagem e dados de pacientes. A Straumann abriu um novo centro de treinamento do Benelux em Utrecht, oferecendo masterclasses de implantologia que funcionam também como demonstrações ao vivo de produtos.

Os novos entrantes disruptivos se concentram em alinhadores transparentes, diagnósticos por inteligência artificial e impressão 3D de bancada. A startup suíço-holandesa Relu fez parceria com várias Organizações de Serviços Odontológicos holandesas para testar software de detecção de cáries por aprendizado de máquina, relatando reduções de 15% no tempo de diagnóstico. A simplificação das aquisições pelas Organizações de Serviços Odontológicos está estimulando alianças entre fabricantes de equipamentos originais — Planmeca e Align Technology agora comercializam conjuntamente pacotes de scanner e alinhador voltados para grupos consolidados. Os fornecedores que não possuem ecossistemas digitais completos correm o risco de serem substituídos à medida que as redes racionalizam suas listas de fornecedores.

Líderes do Setor de Dispositivos Odontológicos dos Países Baixos

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade de curto prazo é a monetização e padronização dos fluxos de trabalho de odontologia digital em clínicas e laboratórios odontológicos, apoiadas por infraestrutura de reembolso e codificação. Em janeiro de 2026, a Nederlandse Zorgautoriteit (NZa) introduziu novos códigos de desempenho, incluindo o Q1109 para uma bandeja individual fabricada digitalmente para prótese sobre implante e o Q6145 para um modelo impresso digitalmente com implantes. Isso melhora a clareza sobre registro e cobrança para técnicas odontológicas digitalmente habilitadas e cria espaço para fornecedores de ecossistemas de escaneamento intraoral, CAD/CAM, fresagem e impressão 3D odontológica, além dos consumíveis associados (blocos de zircônia, resinas e componentes protéticos de implantes) que DSOs e laboratórios adquirem por meio de compras padronizadas.

No aspecto de inovação e capacidade, programas público-privados de MedTech oferecem uma via adicional para fabricantes de dispositivos e fornecedores de software digital ampliarem parcerias locais e presença em P&D. Em julho de 2026, o governo holandês anunciou um investimento de 102,5 milhões de euros para fortalecer o setor nacional de MedTech até 2036, com a exigência de investimento privado correspondente de, no mínimo, o mesmo valor; a Philips comprometeu 50 milhões de euros como parte desse esforço. Embora não seja específico para odontologia, o programa indica um ambiente de financiamento ativo para tecnologia médica habilitada por IA e ligada à infraestrutura, alinhando-se com temas de mercado já visíveis nos cuidados odontológicos holandeses, como automação de fluxos de trabalho, integração de imagens e software conectado à nuvem. Os fornecedores de dispositivos odontológicos podem aproveitar esse financiamento por meio de colaborações, projetos-piloto e redes de treinamento centradas em grandes grupos de clínicas urbanas.

Desenvolvimentos recentes do setor

- Julho de 2026: O governo holandês anunciou 102,5 milhões de euros em financiamento para fortalecer o setor de MedTech dos Países Baixos até 2036, com exigência de investimento privado correspondente de, no mínimo, o mesmo valor. A Philips comprometeu 50 milhões de euros como parte da iniciativa, reforçando o impulso para ecossistemas de dispositivos digitalmente habilitados e parcerias relevantes para imagens odontológicas, software e ferramentas de fluxo de trabalho conectadas.

- Janeiro de 2026: A Nederlandse Zorgautoriteit (NZa) introduziu novos códigos de desempenho, incluindo Q1109 e Q6145, para apoiar o registro e a cobrança de técnicas odontológicas fabricadas digitalmente e impressas digitalmente usadas em fluxos de trabalho de prótese sobre implante. A atualização de codificação reduz o atrito administrativo para clínicas e laboratórios que adotam CAD/CAM e impressão 3D odontológica, apoiando uma adoção mais ampla dos dispositivos e materiais habilitadores.

- Junho de 2024: A Henry Schein Medical firmou uma colaboração com a Philips na Holanda para distribuir soluções de ultrassom, incluindo os sistemas Lumify e Affiniti, a prestadores de cuidados primários. O acordo fortalece um canal distribuidor-fabricante para equipamentos de diagnóstico no país, com potencial de repercussão em relações de compra mais amplas com clínicas que também adquirem dispositivos odontológicos e tecnologia de imagem relacionada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de dispositivos odontológicos dos Países Baixos abrange o valor de dispositivos e consumíveis que os profissionais odontológicos utilizam para examinar, diagnosticar, tratar, restaurar e extrair dentes, além de ferramentas usadas no manejo de tecidos orais em cuidados de rotina.

Exclusões de escopo: Serviços (taxas de tratamento na cadeira odontológica e taxas de serviço de laboratório) são excluídos, sendo contabilizado apenas o valor de vendas de dispositivos e consumíveis.

Visão geral da segmentação

- Por Produto

- Equipamentos de Diagnóstico

- Laser Odontológico

- Lasers para Tecidos Moles

- Lasers para Tecidos Duros

- Equipamentos de Radiologia

- Equipamentos de Radiologia Extra-oral

- Equipamentos de Radiologia Intraoral

- Cadeira e Equipamentos Odontológicos

- Laser Odontológico

- Equipamentos Terapêuticos

- Peças de Mão Odontológicas

- Sistemas Eletrocirúrgicos

- Sistemas CAD/CAM

- Equipamentos de Fresagem

- Máquina de Fundição

- Outros Equipamentos Terapêuticos

- Consumíveis Odontológicos

- Biomaterial Odontológico

- Implantes Odontológicos

- Coroas e Pontes

- Outros Consumíveis Odontológicos

- Outros Dispositivos Odontológicos

- Equipamentos de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo de mercado antes de as premissas passarem à validação primária. Geralmente, recorremos a estatísticas e orientações públicas de saúde que explicam os sinais de demanda e a prestação de cuidados no país, como portais nacionais de estatísticas de saúde, conjuntos de dados de saúde do Eurostat e indicadores de saúde da OCDE.

Também analisamos publicações oficiais de reguladores e organismos de normalização relevantes para dispositivos médicos e materiais odontológicos, além de sites de associações comerciais que cobrem saúde bucal e atividade da prática odontológica. Para conectar a movimentação do mercado com a oferta e os preços, utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa respeitável, e verificamos seletivamente uma assinatura paga de dados financeiros e inteligência empresarial, além de um banco de dados de patentes, para confirmar o foco de produtos e a direção da inovação. Esses exemplos não são exaustivos, e muitas outras fontes também foram consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão as premissas da pesquisa documental e para preencher lacunas que não aparecem claramente nos dados públicos, especialmente no que diz respeito a movimentos de preços e dinâmicas de canal. Conversamos com uma combinação de fabricantes, distribuidores, clínicas odontológicas e partes interessadas em compras hospitalares para confirmar o que é contabilizado como venda de dispositivo versus serviço agregado, e para alinhar os motores de volume com o comportamento real de compra. Como se trata de um mercado de país único, a abordagem enfatizou a cobertura nacional em grandes centros urbanos e áreas de atendimento menores, de modo que os resultados não ficassem distorcidos em favor de um único tipo de ambiente de atendimento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 20% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 21% | |

| Players menores: 20% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído utilizando uma abordagem top-down, na qual a base de atividade de cuidados odontológicos dos Países Baixos foi reconstruída primeiro e, em seguida, mapeada para a demanda de dispositivos e consumíveis usando taxas de adoção e substituição. Esse conjunto de demanda foi moldado usando insumos práticos, como níveis de visitas odontológicas, a base ativa de dentistas e clínicas, tendências no mix de procedimentos (por exemplo, intensidade ortodôntica e prostodôntica), ciclos de substituição de equipamentos e a migração para diagnósticos digitais e fluxos de trabalho restauradores.

Os totais foram então corroborados usando aproximações bottom-up seletivas, principalmente por meio de verificações de canal e cálculos amostrados de preço vezes volume para categorias de alto impacto, seguidos de ajustes onde o gasto implícito por clínica parecia muito alto ou muito baixo. Quando lacunas no nível de produto surgiram nas verificações bottom-up (por exemplo, visibilidade limitada sobre as compras de clínicas pequenas), a parcela ausente foi tratada por meio de fatores de ajuste calibrados, validados durante as entrevistas, em vez de ser preenchida por uma única proporção genérica.

Para a previsão, utilizamos análise de cenários apoiada por uma visão simples de regressão multivariada dos principais fatores de demanda, de modo que a trajetória futura seguisse mudanças realistas nos volumes de procedimentos, no momento de substituição e na progressão de preços, em vez de simplesmente estender a CAGR histórica. As premissas sobre a movimentação do preço médio de venda foram mantidas explícitas, separando upgrades de mix de inflação, e depois confirmadas com o feedback de distribuidores e clínicas.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os resultados do modelo com sinais independentes, como o gasto implícito por consultório, a lógica de substituição no nível de categoria e a consistência com a direção macro dos gastos com saúde. Grandes variações desencadearam uma revisão retrospectiva, na qual os insumos foram reverificados, as notas de entrevistas foram revisitadas e as premissas foram corrigidas antes da aprovação final.

Uma segunda revisão por analista é realizada para detectar desvios de escopo, problemas matemáticos e quaisquer premissas discrepantes que possam distorcer o total, seguida de uma revisão interna final antes do lançamento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, movimentos cambiais acentuados que afetam importações ou mudanças súbitas de preços. Antes da entrega, também realizamos uma rápida revalidação para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa de mercado de dispositivos odontológicos dos Países Baixos da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados podem diferir mesmo quando o nome do tema parece o mesmo, já que as regras de contagem subjacentes geralmente não estão alinhadas. Os maiores fatores costumam ser os limites de escopo (apenas dispositivos versus dispositivos mais serviços), como os consumíveis são tratados e se a estimativa está ancorada em um ponto de preço claro do ano atual ou estendida usando premissas de crescimento amplas.

Neste mercado, as escolhas de momento importam porque muitos produtos são importados e os preços podem variar conforme o momento da conversão EUR-USD, e porque o preço médio de venda pode aumentar devido a upgrades no mix de produtos, mesmo quando os volumes unitários permanecem estáveis. Ao reverificar esses insumos de preço próximo à publicação e ao executar verificações de escopo apenas para dispositivos em relação aos sinais de gasto no nível clínico, o ritmo de atualização e o momento cambial usados pela Mordor Intelligence mantêm o valor final de 2025 vinculado ao conjunto de demanda dos Países Baixos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 96,20 milhões de USD (2025) | |

| Consultoria Regional A | 590,20 milhões de USD (2025) | Utiliza um total abrangente do Benelux que inclui Bélgica e Luxemburgo, o que eleva o valor bem acima de uma visão exclusiva dos Países Baixos e também pode misturar diferenças de preços entre países. |

| Editora do Setor B | 1,50 bilhão de USD (2024) | Parece incluir um conjunto mais amplo de equipamentos e possivelmente componentes de cuidados odontológicos agregados, e o ano-base é diferente, o que pode alterar o número por meio de precificação e momento cambial. |

A dispersão observada na tabela é explicada principalmente pela geografia e pelo que é contabilizado como parte do mercado, seguido pelo alinhamento de ano-base e precificação. Nossa abordagem permanece rastreável porque cada etapa está vinculada a um fator de demanda, uma lógica de substituição e uma premissa de preço explícita que pode ser reverificada e repetida.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos odontológicos dos Países Baixos?

O Mercado de Dispositivos Odontológicos dos Países Baixos é avaliado em USD 101,61 milhões em 2026 e tem previsão de atingir USD 133,57 milhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os equipamentos odontológicos, impulsionados por sistemas CAD/CAM e scanners CBCT, estão projetados para registrar um CAGR de 6,31% até 2031.

Qual é a dimensão da presença corporativa das Organizações de Serviços Odontológicos no país?

As Organizações de Serviços Odontológicos controlam aproximadamente 10 a 15% das cadeiras holandesas, uma participação que deve crescer à medida que os fundos de capital privado continuam as aquisições.

Por que a demanda por implantes está aumentando?

Uma população envelhecida retém mais dentes naturais, levando a necessidades restauradoras complexas e maior preferência por sobredentaduras suportadas por implantes.

Página atualizada pela última vez em: