Tamanho e Participação do Mercado de Autenticação Multifator (MFA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

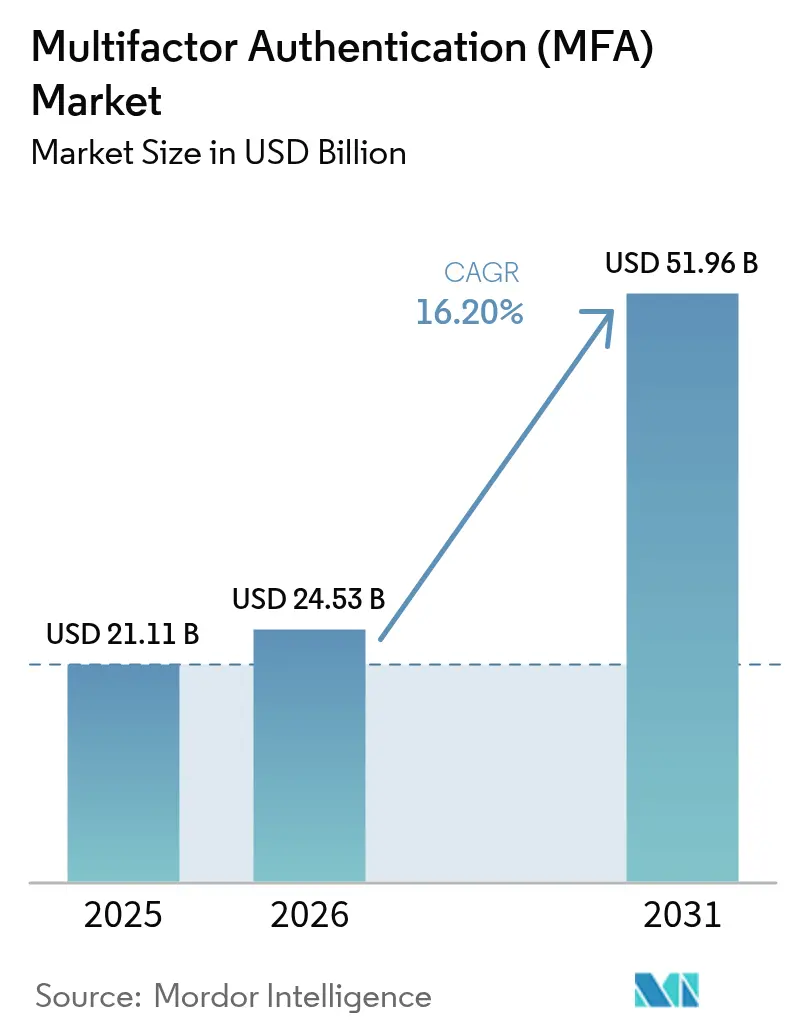

| Tamanho do Mercado (2026) | 24.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Multifator (MFA) por Mordor Intelligence

O tamanho do mercado de autenticação multifator foi avaliado em USD 21,11 bilhões em 2025 e estima-se que cresça de USD 24,53 bilhões em 2026 para atingir USD 51,96 bilhões até 2031, a um CAGR de 16,20% durante o período de previsão (2026-2031). Essa trajetória de crescimento é sustentada pela adoção do modelo de confiança zero, pelo endurecimento das diretrizes de proteção de dados e pelo aumento dos prêmios de seguros contra ransomware, que impulsionam investimentos urgentes em autenticação mais robusta. Mandatos regulatórios como a Regra de Segurança HIPAA de 2025 nos Estados Unidos e o regulamento da Carteira de Identidade Digital Europeia estão deslocando as aquisições de ferramentas básicas de senha de uso único (OTP) para chaves de acesso resistentes a phishing e tokens de hardware, confirmando a transição do mercado de autenticação multifator para soluções de alta garantia. Ao mesmo tempo, choques na cadeia de suprimentos de chips de elemento seguro e o aumento das tarifas de SMS A2P estão levando os compradores a preferir fatores baseados em software ou incorporados ao dispositivo. A liderança da América do Norte em confiança zero, as iniciativas de identidade móvel da Ásia-Pacífico e o regulamento de carteiras digitais da Europa criam juntos um ciclo global que sustenta a expansão de dois dígitos do setor de autenticação multifator até 2030.

Principais Conclusões do Relatório

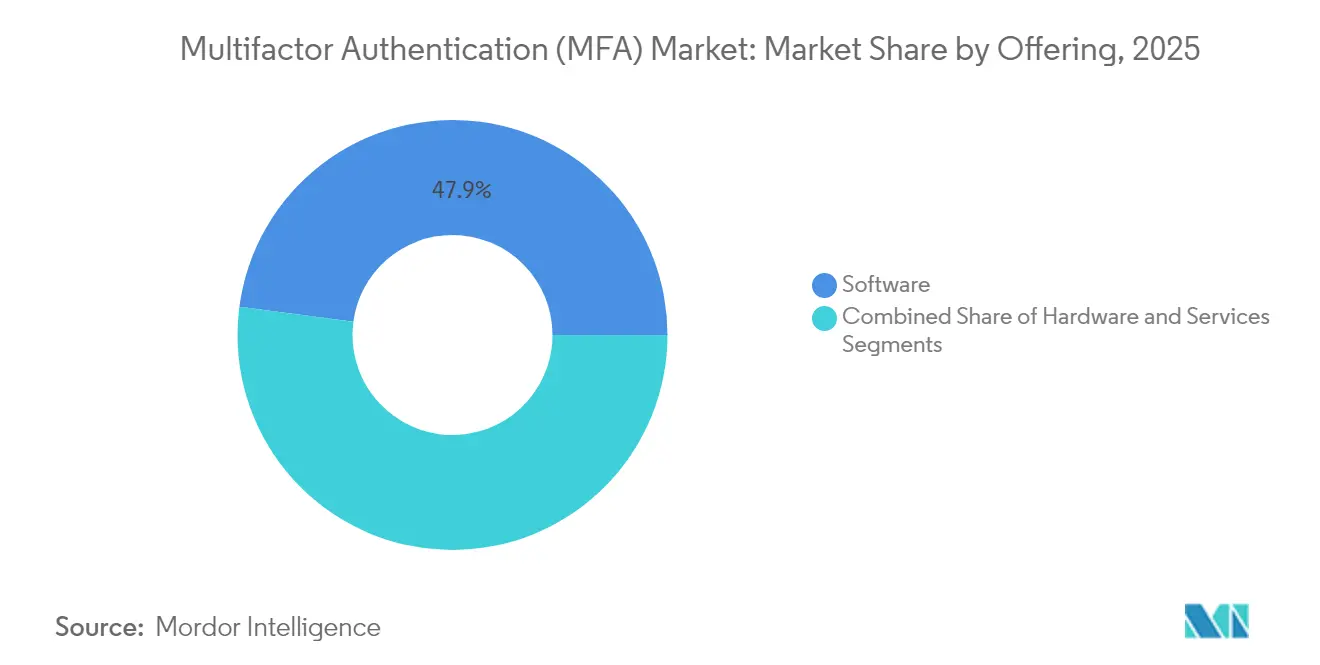

- Por tipo de oferta, o software deteve 47,90% da participação do mercado de autenticação multifator em 2025, enquanto as plataformas sem senha devem crescer a um CAGR de 18,85% até 2031.

- Por modelo de autenticação, os métodos de dois fatores lideraram com 45,95% de participação na receita em 2025; a autenticação sem senha está prevista para avançar a um CAGR de 18,05%.

- Por modo de implantação, as soluções em nuvem representaram 40,75% do tamanho do mercado de autenticação multifator em 2025, enquanto a implantação híbrida deve expandir a um CAGR de 17,35% até 2031.

- Por porte da empresa, as grandes organizações capturaram 61,90% da receita em 2025; as PMEs devem crescer a um CAGR de 16,55%.

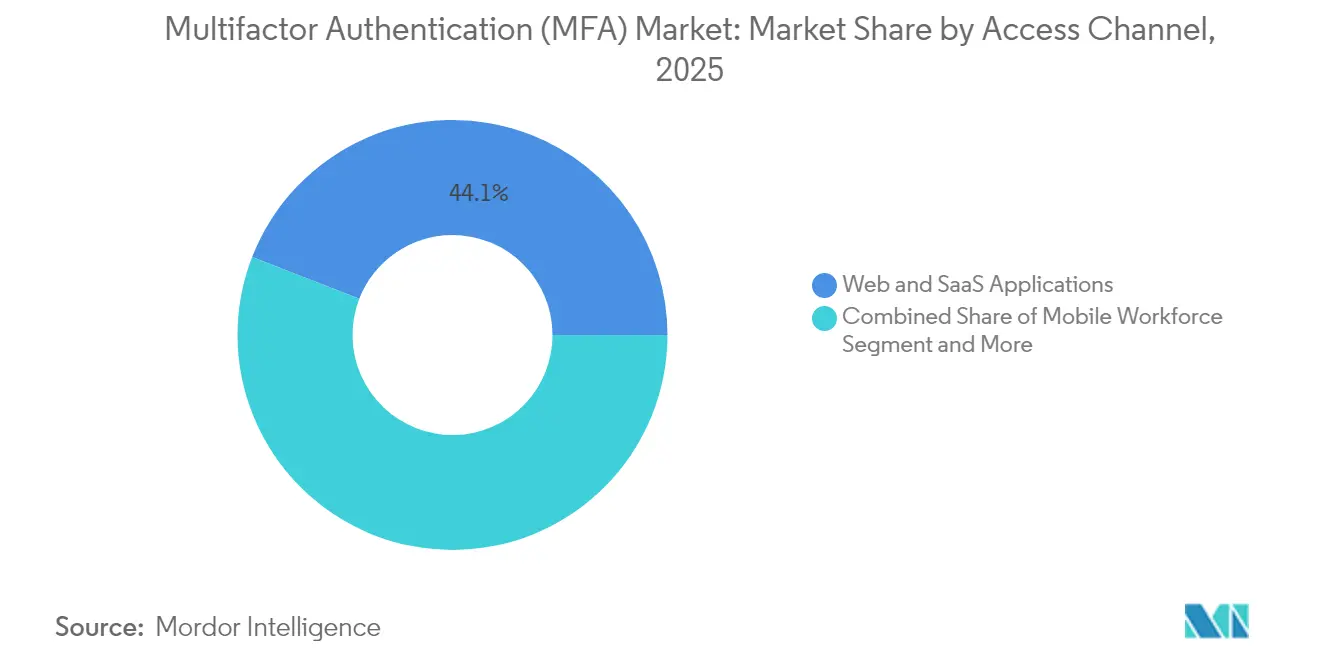

- Por canal de acesso, os aplicativos web e SaaS controlaram 44,10% da participação do tamanho do mercado de autenticação multifator em 2025; o segmento de força de trabalho móvel está crescendo a um CAGR de 17,20%.

- Por setor, bancos e instituições financeiras lideraram com 23,95% de participação na receita em 2025, e as corretoras de criptomoedas registram um CAGR de 16,75% até 2031.

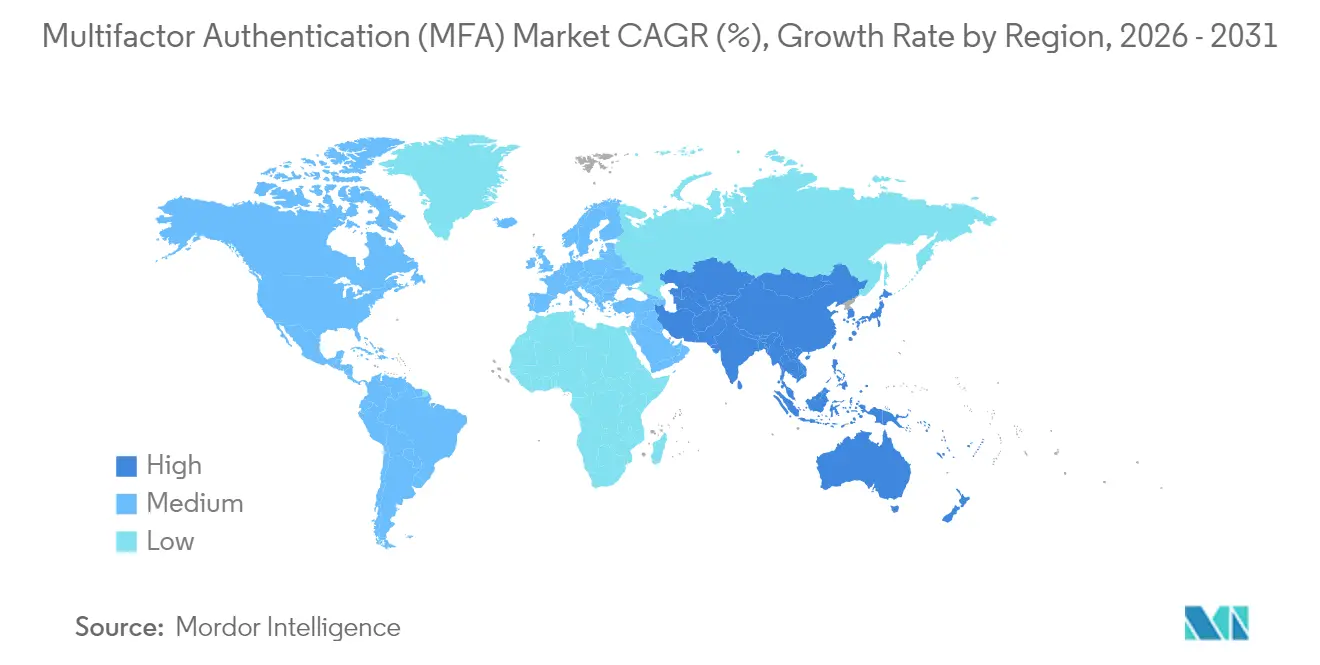

- Por geografia, a América do Norte reteve 37,35% de participação de mercado em 2025, enquanto a Ásia-Pacífico lidera o ranking de crescimento com um CAGR de 16,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autenticação Multifator (MFA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para arquiteturas de segurança de confiança zero em setores regulamentados | +3.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento do ransomware como serviço impulsionando altas nos prêmios de seguros | +2.8% | Global, concentrado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Autenticação forte baseada em FIDO obrigatória para portais de governo eletrônico na UE | +2.1% | Europa, com repercussão nos programas governamentais da APAC | Médio prazo (2-4 anos) |

| Kits de phishing por notificação push aumentando a demanda por MFA resistente a phishing | +1.9% | Global, afetando particularmente os segmentos corporativos | Curto prazo (≤ 2 anos) |

| Ataques de deepfake com inteligência artificial forçando biometria de fator mais elevado | +1.6% | Global, com impacto inicial nos serviços financeiros | Longo prazo (≥ 4 anos) |

| Modelos de compartilhamento de inteligência de ameaças público-privados operam nos Estados Unidos e em outros países dos Cinco Olhos | +1.4% | América do Norte, Reino Unido, Austrália, com alcance global limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Arquiteturas de Segurança de Confiança Zero em Setores Regulamentados

Os modelos de confiança zero agora exigem verificações contínuas de identidade em cada sessão, elevando a MFA de um complemento opcional a um controle central. Os bancos canadenses devem abandonar o OTP por SMS sob a diretriz OSFI B-13, impulsionando tokens de hardware e fatores biométricos para as operações rotineiras.[1]Corbado, "Diretriz OSFI B-13," corbado.com Grandes instituições financeiras dos EUA, incluindo o Capital One, comprometeram-se a eliminar as senhas dos funcionários até o final de 2025, substituindo-as por chaves de acesso ancoradas em certificados de dispositivo que reduzem o risco de preenchimento de credenciais. Os fornecedores respondem construindo plataformas integradas que unificam a autenticação entre identidades de força de trabalho, clientes e máquinas, fortalecendo a amplitude do ecossistema do mercado de autenticação multifator.

Aumento do Ransomware como Serviço Impulsionando Altas nos Prêmios de Seguros

As seguradoras cibernéticas agora tratam a MFA resistente a phishing como higiene básica. As apólices são recusadas ou reajustadas para cima onde o e-mail exclusivo ou o OTP por SMS ainda está em vigor, tornando o investimento em MFA uma proteção direta contra custos de seguro.[2]American Banker, "Como o Capital One está eliminando senhas," americanbanker.com À medida que os kits de adversário no meio se tornam commodities, os conselhos de administração redirecionam os recursos de firewalls de perímetro para a garantia de identidade, impulsionando a demanda do mercado de autenticação multifator entre empresas de médio porte que anteriormente eram lentas para modernizar.

Autenticação Forte Baseada em FIDO Obrigatória para Portais de Governo Eletrônico da UE

O Regulamento da UE 2024/1183 obriga todos os estados-membros a disponibilizar carteiras eletrônicas com suporte a login de alta garantia e transfronteiriço até 2026, criando uma base unificada para soluções compatíveis com FIDO. O prazo do setor público catalisa implementações no setor privado, enquanto o Japão e a Austrália introduzem estruturas semelhantes, ampliando a presença do mercado de autenticação multifator na Ásia-Pacífico.

Kits de Phishing por Notificação Push Aumentando a Demanda por MFA Resistente a Phishing

Os invasores exploram o reflexo humano de tocar em "Aprovar" em alertas push não solicitados, contornando os segundos fatores. As empresas agora migram para chaves de acesso vinculadas criptograficamente aos dispositivos, eliminando a lacuna de engenharia social. A implementação de chaves de acesso pela Amazon para 175 milhões de clientes destaca a viabilidade em escala do consumidor.[3]FIDO Alliance, "A Amazon afirma que 175 milhões de clientes agora usam chaves de acesso," fidoalliance.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade limitada de MFA em ambientes SCADA/ICS legados | -2.3% | Global, concentrado em manufatura e serviços públicos | Longo prazo (≥ 4 anos) |

| Aumento dos custos de OTP por SMS em meio à inflação de tarifas A2P | -1.8% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Experiência do usuário fragmentada em autenticadores móveis prejudicando a adoção pela força de trabalho | -1.5% | Global, afetando particularmente os segmentos de PMEs | Médio prazo (2-4 anos) |

| Escassez de chips para tokens de hardware e risco de fornecimento de elementos seguros | -1.2% | Global, com concentração da cadeia de suprimentos na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interoperabilidade Limitada de MFA em Ambientes SCADA/ICS Legados

As redes industriais dependem de latência determinística e disponibilidade contínua. A inserção de etapas adicionais de login arrisca tempo de inatividade, de modo que os operadores de plantas isolam a tecnologia operacional da tecnologia da informação em vez de adaptar a MFA completa, limitando a receita alcançável do mercado de autenticação multifator na indústria pesada.

Aumento dos Custos de OTP por SMS em Meio à Inflação de Tarifas A2P

As sobretaxas 10DLC das operadoras dos EUA e as maiores taxas de terminação globais inflacionam as contas de autenticação — de USD 0,003 a USD 0,01 por mensagem mais tarifas mensais — levando as marcas digitais a eliminar gradualmente o OTP por SMS. Os aumentos de tarifas afetam mais duramente os segmentos sensíveis a custos, desacelerando a adoção até que fluxos de trabalho de chaves de acesso mais baratos amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Oferta: Dominância do Software em Meio à Aceleração Sem Senha

As soluções de software geraram 47,90% da receita de 2025 e ancoram a maior fatia do mercado de autenticação multifator. O licenciamento por assinatura, os kits de ferramentas de API e os consoles em nuvem simplificam as implementações em forças de trabalho híbridas. A proposta de valor do segmento escala ainda mais à medida que as empresas migram os controles de perímetro para estruturas de identidade que integram relatórios de conformidade e métricas de risco adaptativo. As plataformas sem senha — lideradas por cadeias de ferramentas WebAuthn e SDKs — registram um CAGR de 18,85%, refletindo a preferência dos compradores por fatores que eliminam bancos de dados de credenciais e combatem o phishing na raiz. O hardware permanece indispensável para cargas de trabalho regulamentadas que estipulam armazenamento isolado de elemento seguro, mas a escassez de chips infla os custos dos tokens e direciona os orçamentos para o software.

A demanda por expertise em implementação transforma os serviços gerenciados em um nicho atraente. Os parceiros de serviços projetam campanhas de cadastramento, adaptam aplicativos legados e monitoram painéis de MFA, transformando a colocação pontual de produtos em receita recorrente de consultoria. Como resultado, os grandes integradores agrupam as implementações com projetos mais amplos de confiança zero, elevando os valores médios dos contratos e reforçando a mudança do mercado de autenticação multifator para aquisições centradas em plataformas.

Por Modelo de Autenticação: Dois Fatores Lidera Enquanto Sem Senha Avança

O login de dois fatores ainda sustenta 45,95% da receita de 2025, principalmente por meio de aplicativos autenticadores e códigos SMS que proporcionam redução rápida de riscos. No entanto, as chaves de acesso resistentes a phishing estão expandindo a um CAGR de 18,05% à medida que os fornecedores de navegadores e sistemas operacionais móveis incorporam o FIDO2 nos fluxos de trabalho nativos. A decisão da Microsoft de tornar as novas contas de consumidores sem senha por padrão fornece um poderoso modelo de referência. As estruturas multifator que exigem três ou mais fatores permanecem obrigatórias em determinados segmentos governamentais e financeiros, mas o apetite comercial mais amplo se volta para a orquestração baseada em risco que eleva dinamicamente a força do fator.

Por Modo de Implantação: Liderança em Nuvem com Crescimento Híbrido

As plataformas de identidade hospedadas na nuvem acumularam 40,75% dos gastos de 2025 porque a entrega via SaaS acelera a implementação e harmoniza as políticas entre aplicativos locais e SaaS. As implantações híbridas devem crescer a um CAGR de 17,35% à medida que os CISOs mantêm conectores locais para residência de dados, enquanto orquestram políticas a partir da nuvem. Os submodelos de nuvem privada atraem verticais altamente regulamentadas que desejam segregação de segurança sem abrir mão da elasticidade, ampliando a base endereçável do mercado de autenticação multifator.

Por Porte da Empresa: Grandes Empresas Lideram, PMEs Aceleram

As grandes organizações representaram 61,90% da receita de 2025, refletindo orçamentos de conformidade mais robustos. No entanto, a demanda das PMEs está crescendo a um CAGR de 16,55% graças a pacotes SaaS prontos para uso que eliminam as dificuldades de infraestrutura. A competição de startups da Okta e os créditos de desenvolvedor incluídos ilustram como os fornecedores cortejam pequenas empresas com integração de baixo esforço. As seguradoras aceleram ainda mais as compras das PMEs ao vincular a elegibilidade para apólices cibernéticas à implementação de MFA, ampliando a curva de penetração do mercado de autenticação multifator.

Por Canal de Acesso: Aplicativos Web Dominam, Força de Trabalho Móvel Acelera

Os aplicativos web e SaaS representaram 44,10% da receita em 2025, espelhando as pilhas de software com prioridade para a nuvem. A mobilidade do trabalho remoto está expandindo a um CAGR de 17,20% à medida que os empregadores equipam smartphones com biometria e chaves de acesso vinculadas ao dispositivo para acesso em qualquer lugar. Enquanto isso, os túneis VPN persistem em ambientes legados, mas os CIOs estão cada vez mais sobrepondo intermediários de identidade no início da sessão para minimizar o risco de movimentação lateral.

Por Setor do Usuário Final: Bancos Lideram, Corretoras de Criptomoedas Avançam

O setor bancário retém 23,95% de participação na receita dado o PSD2 SCA e o aumento das perdas por apropriação indevida de contas. No entanto, as corretoras de criptomoedas e Web3 crescem a um CAGR de 16,75%, impulsionadas pelo roubo irreversível de tokens e pela pressão regulatória global. O setor de saúde acelera após as emendas à HIPAA que obrigam que todo acesso eletrônico a informações de saúde protegidas seja protegido por MFA, enquanto as iniciativas de carteiras do setor público fomentam ampla adoção pelos cidadãos na Europa e na Ásia-Pacífico.

Análise Geográfica

A América do Norte reteve 37,35% da receita em 2025 e deve registrar um CAGR de 13,95% até 2031. As ordens executivas dos EUA sobre segurança cibernética de infraestrutura crítica e a diretriz OSFI B-13 do Canadá institucionalizam coletivamente a MFA, enquanto o ecossistema de fornecedores de identidade SaaS com sede na região mantém os ciclos de inovação ágeis. O tamanho do mercado de autenticação multifator para a América do Norte, portanto, escala de forma constante à medida que as aquisições de confiança zero entram na fase de manutenção e os fornecedores vendem análises adaptativas adicionais.

A Ásia-Pacífico está em uma trajetória de CAGR de 16,35% graças aos programas de identidade governamental. A credencial de smartphone My Number do Japão agora sustenta o login para mais de 650 empresas, e os bancos de Singapura substituíram o SMS por tokens FIDO, ampliando a adoção convencional. A estrutura de Identidade Digital da Austrália implementa chaves de acesso para serviços federais, estimulando imitadores no setor privado. As economias emergentes do Sudeste Asiático e da Índia ampliam o potencial de mercado ao saltar diretamente das senhas legadas para a biometria móvel.

A Europa avança em sólidos dois dígitos à medida que o Regulamento 2024/1183 padroniza o login por carteira em 27 nações. O volume do setor público garante escala para os fornecedores, e os provedores privados de serviços online devem interoperar ou arriscar a perda de clientes. O Oriente Médio e a África, embora partindo de uma base menor, registram implantações crescentes alinhadas com a migração para a nuvem e iniciativas de resiliência cibernética, adicionando fluxos de receita diversificados ao mercado global de autenticação multifator.

Panorama regulatório

Nas principais regiões, as regras de cibersegurança e identidade digital estão convergindo para controles de MFA mais fortes e resistentes a phishing, além de atestações técnicas mais claras. Nos Estados Unidos, a diretriz federal de confiança zero vinculada à Ordem Executiva 14028 continua a se refletir em orientações de agências, incluindo a publicação do Federal Register de janeiro de 2025 que faz referência a revisões da Circular A-130 do OMB para promover autenticação multifator resistente a phishing para sistemas federais. O NIST também atualizou a base técnica em suas Diretrizes de Identidade Digital com o SP 800-63-4 (incluindo o SP 800-63B-4 para requisitos de autenticadores), publicado em 2025, o que orienta a forma como as empresas documentam a robustez do autenticador e os controles de ciclo de vida em auditorias regulatórias.

Na Europa, a Diretiva NIS2 (UE) 2022/2555 e seus instrumentos de implementação estão transformando a MFA de uma recomendação de boas práticas em uma medida de gestão de risco de aplicação obrigatória, com expectativas explícitas de controle de acesso. O Regulamento de Execução da Comissão (UE) 2024/2690 (outubro de 2024) detalha os requisitos técnicos e metodológicos para a gestão de risco de cibersegurança no âmbito da NIS2, incluindo como as organizações tratam o controle de acesso e as exceções de MFA. A orientação técnica complementar da ENISA em 2025 operacionaliza ainda mais esses requisitos, reforçando a demanda por MFA que possa ser mapeada em controles auditáveis, em vez de implementações ad-hoc de OTP.

Cenário Competitivo

Inovação e Integração Impulsionam o Sucesso no Mercado

O sucesso no mercado de autenticação de múltiplos fatores depende cada vez mais da capacidade dos provedores de oferecer soluções integradas, seguras e escaláveis que se integrem aos sistemas corporativos existentes. Os players estabelecidos devem se concentrar em expandir seus métodos de autenticação para incluir tecnologias emergentes como autenticação sem senha e biometria comportamental, mantendo a compatibilidade com sistemas legados. A capacidade de oferecer opções flexíveis de implantação em ambientes de nuvem, híbridos e locais, combinada com fortes capacidades de conformidade e interfaces amigáveis ao usuário, tornou-se crucial para manter a participação de mercado. As empresas também devem desenvolver ecossistemas de parceiros robustos e manter uma infraestrutura de suporte sólida para atender efetivamente a diversas verticais do setor.

Para os players emergentes e concorrentes, o sucesso reside na identificação e no atendimento de lacunas específicas do mercado ou segmentos mal atendidos com soluções inovadoras. Isso inclui o desenvolvimento de soluções de autenticação especializadas para setores de alto crescimento, como saúde e serviços financeiros, ou o foco em tecnologias de autenticação específicas, como soluções baseadas em dispositivos móveis ou tokens de hardware. O crescente foco regulatório em segurança cibernética e proteção de dados em todas as regiões apresenta tanto oportunidades quanto desafios, exigindo que os provedores mantenham agilidade para adaptar suas soluções aos requisitos de conformidade em evolução.

Os fatores de sucesso futuros do mercado também incluem a capacidade de abordar as crescentes preocupações com privacidade, experiência do usuário e a necessidade de métodos de autenticação mais robustos e resistentes a phishing. O papel da MFA e da autenticação de dois fatores no fornecimento de acesso seguro está se tornando cada vez mais crítico neste cenário em evolução.

Líderes do Setor de Autenticação Multifator (MFA)

Giesecke+Devrient GmbH

GoTrustID Inc.

Thales Group

Duo Security (Cisco Systems Inc.)

RSA Security LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo nos serviços financeiros regulamentados e pagamentos digitais, onde os supervisores estão passando de "usar MFA" para "usar autenticação resistente a phishing" e exigindo documentação de conformidade. Em julho de 2026, a Comissão de Valores Mobiliários e Futuros de Hong Kong (SFC) determinou que corretoras licenciadas e plataformas de criptoativos abandonem OTP por SMS e e-mail em favor de métodos resistentes a phishing, como FIDO2/WebAuthn ou vinculação de dispositivo, dentro de um prazo de 12 meses. Isso abre um espaço de curto prazo para plataformas sem senha (passkeys), aquisição de chaves FIDO e serviços de ciclo de vida de tokens capazes de demonstrar aplicação de políticas, cadastro de usuários e revogação em grandes bases de usuários.

Ecossistemas de pagamento de grande volume e a regulamentação financeira estadual dos EUA também apoiam programas de modernização que favorecem a MFA adaptativa e sem senha, junto com serviços gerenciados para reduzir a sobrecarga operacional. O Reserve Bank of India (RBI) introduziu novos mecanismos de autenticação em abril de 2026 para pagamentos digitais que exigem pelo menos dois fatores independentes, incluindo um fator dinâmico, acelerando os ciclos de substituição para padrões legados de senha mais OTP. Nos Estados Unidos, os mecanismos de aplicação do Departamento de Serviços Financeiros de Nova York (NYDFS) em torno da norma 23 NYCRR 500, incluindo a certificação anual de conformidade vinculada ao mandato de MFA ampliado, estão levando as entidades cobertas a padronizar a MFA em todo o acesso de usuários, reforçando a demanda por integrações híbridas, relatórios e fatores criptograficamente vinculados que reduzem a fadiga de push e a exposição a SMS A2P.

Desenvolvimentos recentes do setor

- Abril de 2026: a Giesecke+Devrient (G+D) iniciou um plano de dois anos para escalar a autenticação biométrica baseada em passkeys na Índia, visando bancos e redes de cartões. A iniciativa alinha os lançamentos de produtos com os requisitos de autenticação de pagamentos da Índia e amplia implementações de alto volume que favorecem a MFA resistente a phishing em detrimento de fluxos com forte uso de SMS.

- Março de 2026: a Giesecke+Devrient (G+D) anunciou a aquisição da XTec Incorporated, concluída em 27 de fevereiro de 2026, para expandir sua presença em identidade e segurança do setor público dos EUA. O negócio fortalece a posição da G+D em ambientes de alta garantia, onde a aquisição de MFA está intimamente ligada a padrões de segurança governamentais e controles auditáveis de ciclo de vida de credenciais.

- Junho de 2024: a Thales lançou o Passwordless 360 para oferecer funcionalidade totalmente sem senha para empresas. Ao empacotar recursos sem senha em uma oferta pronta para empresas, a Thales reduziu a barreira de integração para grandes organizações que migram de MFA centrada em OTP para passkeys e autenticação resistente a phishing.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de autenticação multifator abrange a receita de software de MFA, hardware de suporte e serviços relacionados que permitem a verificação de usuários usando dois ou mais fatores em casos de uso empresariais e voltados ao consumidor.

Exclusões de escopo: excluímos ferramentas de login de fator único puro e trabalhos de governança de identidade que não permitem diretamente uma etapa de MFA durante a autenticação.

Visão geral da segmentação

- Por Tipo de Oferta

- Hardware

- Tokens (USB, Cartão Inteligente, Chave Inteligente)

- Dispositivos Biométricos (Impressão Digital, Veia da Palma, Facial)

- Outros Dispositivos (Dispositivos Vestíveis, Cartões Inteligentes com NFC)

- Software

- Soluções Autenticadoras (TOTP, Push, U2F)

- Aplicativos Móveis (Nativo, SDK)

- Serviços

- Serviços Gerenciados e Profissionais

- Hardware

- Por Modelo de Autenticação

- Dois Fatores (2FA)

- Multifator (3F e 4F)

- MFA Adaptativa / Baseada em Risco

- Sem Senha (WebAuthn, Chaves de Acesso)

- Por Modo de Implantação

- Local

- Nuvem

- Pública

- Privada

- Híbrido

- Por Porte da Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Canal de Acesso

- VPN e Login Remoto

- Aplicativos Web e SaaS

- Força de Trabalho Móvel

- Por Setor do Usuário Final

- Bancos e Instituições Financeiras

- Criptomoedas e Corretoras Web3

- Tecnologia (SaaS, Serviços de TI, DevOps)

- Governo (Federal, Estadual, Local, Integradores)

- Saúde e Farmacêutico

- Varejo e Comércio Eletrônico

- Energia, Serviços Públicos e Manufatura

- Educação, Imigração e Serviços Públicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa construindo o contexto de demanda para a adoção da autenticação multifator e, em seguida, mapeando quais partes dos gastos com cibersegurança e identidade digital podem ser contabilizadas como receita de MFA. Contamos com referências públicas de cibersegurança e identidade digital, como diretrizes e conjuntos de dados do NIST, CISA e ENISA, além de sinais de aplicação e divulgação de órgãos como a SEC.

Para manter as premissas fundamentadas, também analisamos indicadores de adoção de tecnologia no local de trabalho de fontes como o US Bureau of Labor Statistics, além de padrões e referências técnicas de organizações como a ISO e o IETF, que influenciam as práticas de autenticação. Registros de empresas, apresentações a investidores, documentação de produtos e coberturas de imprensa respeitáveis são usados para entender padrões de precificação, empacotamento de assinaturas em nuvem e o ritmo de renovação de produtos. Quando necessário, assinaturas pagas são usadas para dados financeiros de empresas e bases de dados de patentes para verificar cruzadamente a exposição dos fornecedores e as tendências de inovação. As fontes documentais mencionadas acima são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar o que os compradores estão implementando, pelo que pagam (licenças, tokens ou serviços gerenciados) e como o uso se escala com o número de usuários e o perfil de risco. Conversamos com uma combinação de fornecedores de soluções, parceiros de canal, líderes de segurança de TI e partes interessadas em conformidade nas principais regiões, para que as premissas de adoção, renovações e composição de fatores reflitam o comportamento real de compra. Quando as respostas conflitam, perguntas de acompanhamento são usadas para separar a receita de MFA de recursos de identidade adjacentes, e então os inputs do modelo são ajustados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 44% |

| Nível médio: 61% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Players menores: 14% | Gerentes: 58% | Américas: 27% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma abordagem top-down e bottom-up: reconstruímos um pool de demanda global de MFA a partir dos gastos com segurança empresarial e da alocação de gestão de identidade e acesso, e então o filtramos por níveis de adoção entre setores e regiões. Corroboramos os totais com verificações seletivas bottom-up usando faixas amostradas de preço por usuário e base de usuários, além de feedback de canal sobre estruturas contratuais típicas, o que ajuda a corrigir superestimativas.

As principais entradas usadas no modelo incluem (de forma ilustrativa) o crescimento da força de trabalho digital, a intensidade de acesso remoto e as populações de usuários regulamentados em setores como bancário e governamental. Também modelamos a combinação entre o uso de tokens de hardware e fatores baseados em aplicativos ou biométricos, e acompanhamos a progressão média de preços de licenças e serviços por tipo de implementação. A previsão utiliza análise de cenários apoiada em opiniões de especialistas sobre pressão de phishing, ritmo de implementação de confiança zero e mitigação da fadiga de autenticação, e então suaviza a curva para que um crescimento em etapas apareça apenas quando múltiplos sinais se alinham. Onde os números bottom-up apresentam lacunas, faixas são aplicadas à adoção e à precificação, e essas faixas são reduzidas por meio de verificações primárias de acompanhamento antes de finalizar os totais de mercado.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações cruzadas com indicadores independentes, como a direção do orçamento de segurança de identidade, tendências relatadas de violações e phishing, e padrões observados de implementação por parte dos compradores, por região e setor. Grandes variações são revisadas passo a passo, começando com verificações de definição, seguidas por verificações de unidade e moeda, e depois pela reverificação dos insumos de adoção e precificação que impulsionam a oscilação.

Antes da aprovação final, o modelo completo é revisado por outro analista. Movimentos incomuns acionam um novo contato com os entrevistados relevantes para confirmação. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ações regulatórias importantes, mudanças tecnológicas ou alterações nos padrões de compra afetam materialmente as premissas. Pouco antes da entrega, realizamos uma passagem final para que a visão publicada reflita os sinais e correções mais recentes disponíveis.

Tamanho do Mercado de Autenticação Multifator da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado de MFA publicados podem diferir mesmo quando o rótulo do tema parece o mesmo, porque o pool de receita contabilizado nem sempre é consistente. As maiores diferenças geralmente vêm do que é tratado como receita de MFA versus ferramentas de identidade mais amplas, de como os tokens de hardware e a biometria são precificados, e de se as renovações de assinaturas em nuvem são modeladas de forma consistente entre regiões.

A principal lacuna vem de se módulos adjacentes de gestão de identidade e acesso são adicionados ao total. A Mordor Intelligence contabiliza apenas a receita vinculada a uma etapa de MFA (incluindo software de MFA, hardware de suporte e serviços) e mantém o login de fator único e a governança geral de identidade fora do número.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 24,53 bilhões de USD (2026) | |

| Consultoria Global A | 20,30 bilhões de USD (2025) | Utiliza um ano-base de 2025 e pode subestimar a expansão de assinaturas quando o aumento de renovação e o crescimento de assentos não são explicitamente incorporados às implementações de MFA em nuvem. |

| Editora do Setor B | 17,84 bilhões de USD (2025) | Frequentemente combina MFA com categorias de autenticação adaptativa ou baseada em risco, o que pode diluir o pool de receita de MFA dedicado e reduzir o dimensionamento de curto prazo em comparação com uma construção de receita específica por fator. |

Ao longo da tabela, a dispersão é largamente explicada por diferenças de escopo e escolhas de ano-base, e não por um único erro de cálculo. Quando a MFA é vinculada a um evento de autenticação definido, e quando a adoção e a progressão de preços são verificadas com entrevistas de compradores, o tamanho do mercado se torna mais fácil de rastrear e reproduzir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de autenticação multifator até 2031?

Mandatos regulatórios, implementações de confiança zero, requisitos de seguro cibernético e a migração de senhas para chaves de acesso alimentam coletivamente um CAGR de 16,20% até 2031.

Qual é o tamanho atual do mercado de autenticação multifator?

O mercado é avaliado em USD 24,53 bilhões em 2026 e está projetado para atingir USD 51,96 bilhões até 2031.

Qual modelo de autenticação está se expandindo mais rapidamente?

Os métodos sem senha baseados em WebAuthn e chaves de acesso estão crescendo a um CAGR de 18,05% graças ao suporte em nível de navegador e à superior resistência a phishing.

Por que os custos de OTP por SMS são vistos como uma restrição?

As sobretaxas das operadoras e as tarifas 10DLC elevam os custos por OTP a até USD 0,01, tornando o SMS economicamente pouco atraente para verificação de alto volume.

Página atualizada pela última vez em: