Tamanho e Participação do Mercado de Bombas Centrífugas de Múltiplos Estágios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

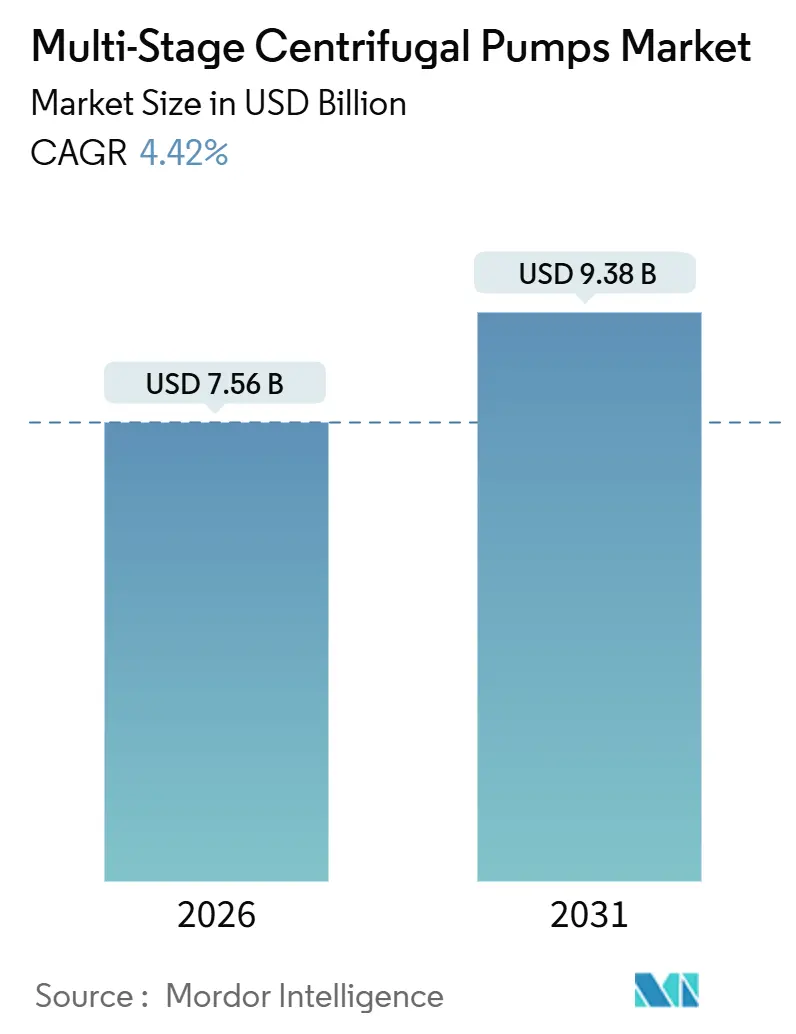

| Tamanho do Mercado (2026) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

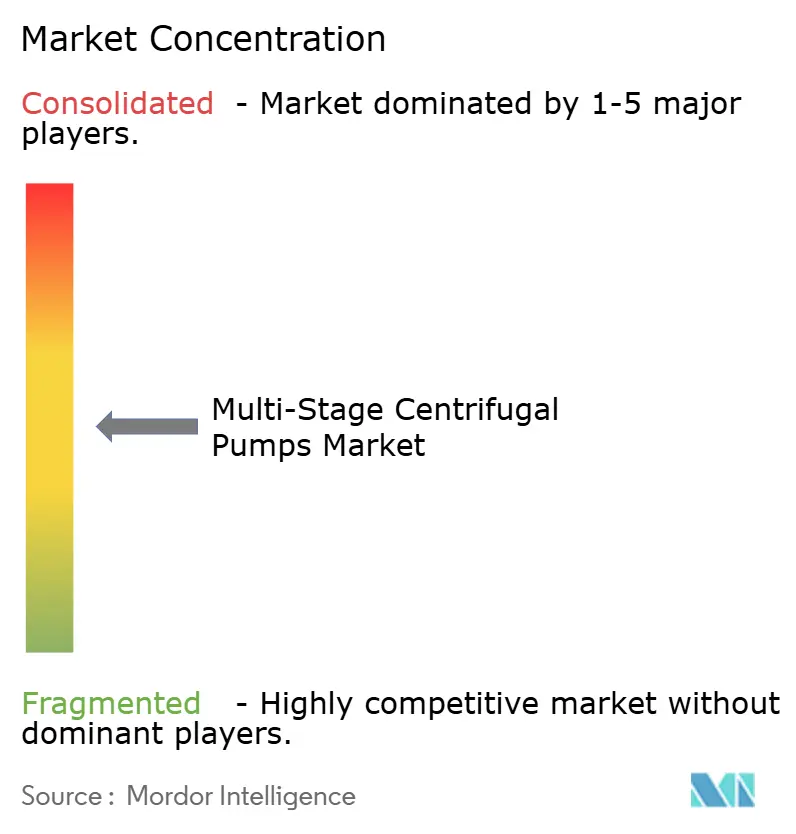

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Centrífugas de Múltiplos Estágios por Mordor Intelligence

O tamanho do mercado de bombas centrífugas de múltiplos estágios atingiu USD 7,56 bilhões em 2026 e está projetado para alcançar USD 9,38 bilhões até 2031, o que corresponde a um CAGR de 4,42% ao longo do período de previsão. O crescimento do investimento em infraestrutura hídrica, a expansão da capacidade de dessalinização em larga escala e o rápido aperto das normas de eficiência energética são os principais catalisadores de crescimento. A demanda é ainda reforçada pela atividade em campos petrolíferos de poços profundos, que favorecem o bombeamento de alta pressão, juntamente com incentivos governamentais que subsidiam sistemas de irrigação movidos a energia solar. Os fornecedores estão simultaneamente reformulando os portfólios de produtos em torno de aços duplex e modelos de serviço habilitados para IIoT, movimentos que atenuam a pressão sobre as margens decorrente da volatilidade das matérias-primas e da concorrência asiática orientada por preço. À medida que esses temas convergem, o mercado de bombas centrífugas de múltiplos estágios tende a manter uma combinação equilibrada de demanda de reposição e demanda de novos projetos em concessionárias públicas, setor de energia e indústrias de processo.

Principais Conclusões do Relatório

- Por tipo, as bombas horizontais detinham 61,0% da participação de mercado de bombas centrífugas de múltiplos estágios em 2025, enquanto as bombas verticais têm previsão de registrar o CAGR mais rápido de 5,45% até 2031.

- Por número de estágios, a categoria de 2-5 estágios detinha 45,2% de participação do tamanho do mercado de bombas centrífugas de múltiplos estágios em 2025, enquanto as unidades com mais de 10 estágios devem se expandir a um CAGR de 5,21% entre 2026-2031.

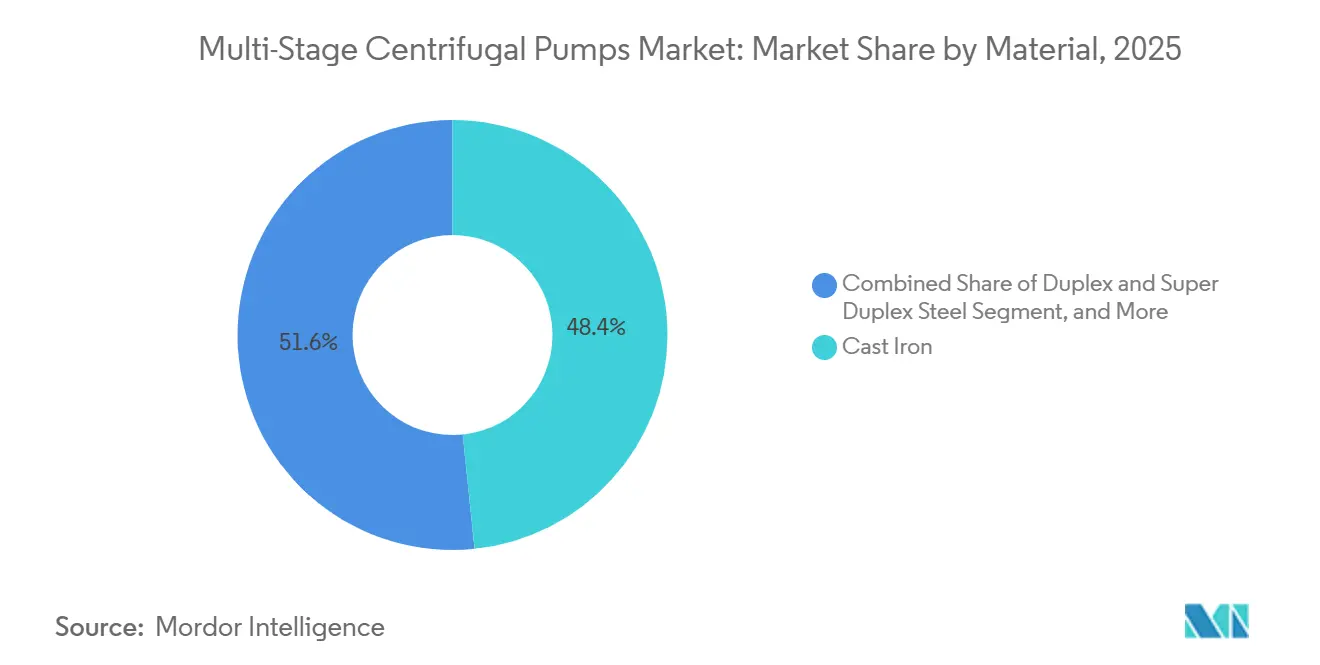

- Por material, o ferro fundido capturou 48,3% de participação em 2025, mas os aços duplex e super duplex registrarão o maior CAGR de 5,89% entre 2026-2031.

- Por usuário final, os sistemas de água e esgoto contribuíram com 32,4% da receita em 2025, enquanto as plantas de dessalinização estão projetadas para avançar a um CAGR de 4,99% até 2031.

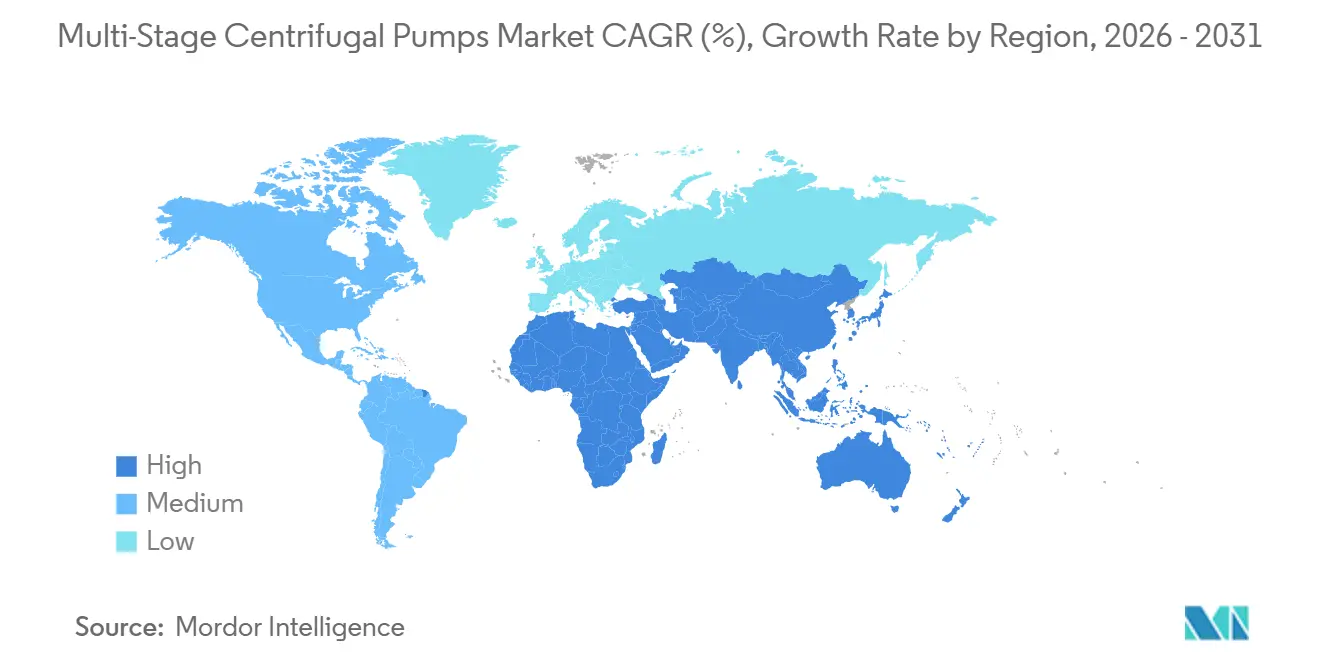

- Por geografia, a Ásia-Pacífico liderou com 36,7% de participação em 2025 e o Oriente Médio deve crescer mais rapidamente a um CAGR de 5,62% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas Centrífugas de Múltiplos Estágios

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Infraestrutura de Água e Esgoto na América do Norte e Europa | +0.70% | América do Norte e Europa, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Expansão de Projetos de Dessalinização em Economias com Escassez de Água | +0.80% | Núcleo do Oriente Médio, Norte da África e Austrália | Longo prazo (≥ 4 anos) |

| Aumento de Projetos de Campos Petrolíferos de Poços Profundos que Exigem Bombeamento de Alta Pressão | +0.50% | Oriente Médio, América do Norte (bacias de xisto), Rússia | Médio prazo (2-4 anos) |

| Mudança para Projetos de Bombas com Alta Eficiência Energética Impulsionada por Metas de ESG | +0.60% | Global, com adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Plataformas de Manutenção Preditiva Habilitadas para IIoT | +0.40% | Global, liderado por clusters industriais da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento dos Subsídios Governamentais para Irrigação Rural na Ásia-Pacífico | +0.50% | Núcleo da Ásia-Pacífico (Índia, China, Sudeste Asiático) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Infraestrutura de Água e Esgoto

O financiamento público para a substituição de tubulações e melhorias no tratamento está se traduzindo diretamente em demanda por unidades de múltiplos estágios para aumento de pressão. A Lei de Infraestrutura Bipartidária dos Estados Unidos destinou USD 55 bilhões para redes de abastecimento de água, e mais de 40% das bombas municipais do país ultrapassaram 30 anos de vida útil. Um impulso semelhante na Europa é liderado pelo programa municipal de EUR 2,5 bilhões (USD 2,67 bilhões) da Alemanha e pelo financiamento de apoio do Banco Europeu de Investimento.[1]Banco Europeu de Investimento, "Projetos de Infraestrutura Hídrica," eib.org O cumprimento dos novos limites do índice de energia do Departamento de Energia dos EUA, que entraram em vigor em 2025, está acelerando a substituição de equipamentos monofásicos ineficientes. Em conjunto, essas dinâmicas sustentam a maior renovação da base instalada já vista no segmento, favorecendo configurações horizontais que simplificam os procedimentos de manutenção.

Expansão de Projetos de Dessalinização em Economias com Escassez de Água

O capital comprometido superior a USD 100 bilhões no Conselho de Cooperação do Golfo catalisou uma onda de pedidos de bombas de múltiplos estágios de alta pressão capazes de operar a 60-80 bar.[2]Fundo de Investimento Público, "Investimentos em Dessalinização," pif.gov.sa Instalações emblemáticas como Yanbu 4 e Shuaibah 3, na Arábia Saudita, especificam cada uma mais de uma dúzia de modelos de aço duplex de 14 estágios. Fora do Golfo, a planta Abu Qir do Egito e o projeto Hassyan dos Emirados Árabes Unidos estão adotando dispositivos de recuperação de energia que reduzem o consumo de energia das bombas em um terço. A composição de materiais está mudando de acordo, com aços duplex e super duplex substituindo o aço inoxidável 316L à medida que os limites de corrosão induzida por cloreto aumentam.

Aumento de Projetos de Campos Petrolíferos de Poços Profundos que Exigem Bombeamento de Alta Pressão

As expansões de Marjan e Berri da Saudi Aramco, o megaprojeto Vostok Oil na Sibéria e a recuperação nas completações de xisto na Bacia do Permiano estão elevando as remessas de bombas com mais de 10 estágios com classificação superior a 4.000 psi.[3]Baker Hughes, "Transcrição da Teleconferência de Resultados do 4T 2025," bakerhughes.com Esquemas de recuperação avançada de petróleo, como injeção de polímero e injeção de CO₂, exigem metalurgia resistente à corrosão certificada conforme API 610 11ª edição, permitindo que fornecedores como ANDRITZ ganhem participação com ofertas de aço duplex. Os desembolsos de capital upstream direcionados a sistemas de elevação artificial atingiram USD 115 bilhões em 2026 e permanecem em uma trajetória ascendente.

Mudança para Projetos de Bombas com Alta Eficiência Energética Impulsionada por Metas de ESG

A pressão regulatória, exemplificada pelo mandato de motor da Diretiva de Ecodesign 2025 da Europa, está forçando os usuários finais a adotar acionamentos de velocidade variável e motores de ímã permanente. O Serviço de Otimização de Energia da Sulzer reduz a potência operacional em até 25% e se paga em menos de 18 meses. A linha multi-estágio e-Series da Xylem atinge 89% de eficiência de cabo a água, e os compradores corporativos vinculam tais melhorias aos compromissos corporativos de Escopo 3. A economia de energia se traduz em um menor custo total de propriedade ao longo da vida útil, sustentando o mercado de bombas centrífugas de múltiplos estágios mesmo onde o capital para projetos é limitado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas Elevando o Capex para os OEMs | -0.60% | Global, com pressão aguda nos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Fabricantes Regionais de Baixo Custo | -0.50% | Ásia-Pacífico e Oriente Médio, com expansão para a África | Médio prazo (2-4 anos) |

| Longos Ciclos de Certificação em Aplicações Nucleares e de Geração de Energia | -0.30% | América do Norte, Europa, China (mercados de expansão nuclear) | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Tecnologias Alternativas de Bombas de Deslocamento Positivo | -0.40% | Global, concentrado nos setores químico e de processamento de alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas Elevando o Capex para os OEMs

Os picos nos preços do níquel e do cromo em 2025 elevaram os custos de insumos de aço duplex em dois dígitos, comprimindo as margens brutas dos fornecedores vinculados a contratos municipais de vários anos. A Flowserve citou uma contração de margem de 220 pontos-base em 2025 ao ter dificuldades para repassar os sobrecustos de ligas mais elevados. As oscilações cambiais agravam o risco de planejamento, especialmente para os OEMs europeus que compram forjados asiáticos em dólares americanos. Alguns fabricantes agora se protegem comprando em grandes volumes peças fundidas de aço inoxidável e diversificando as bases de fornecedores, mas a volatilidade sustentada ainda pesa sobre a lucratividade de curto prazo.

Intensificação da Concorrência de Fabricantes Regionais de Baixo Custo

Produtores chineses e indianos capturaram 12% das vendas no Sudeste Asiático ao precificar abaixo das marcas estabelecidas em 20-25% nas unidades padrão de ferro fundido. Os diferenciais de qualidade estão diminuindo; bombas ISO 9906 Grau 2B de novos participantes apresentaram taxas de falha dentro de 8% dos equivalentes europeus em um estudo de campo de 5 anos. Os titulares respondem com plantas de montagem locais e esquemas de garantia estendida, mas tais iniciativas reduzem a precificação premium, colocando um teto nos preços médios de venda dentro do mercado de bombas centrífugas de múltiplos estágios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo - Bombas Verticais Ganham Espaço em Instalações com Restrição de Espaço

O subsegmento vertical está projetado para crescer a um CAGR de 5,45%, um ritmo que supera o mercado geral de bombas centrífugas de múltiplos estágios em mais de 100 pontos-base. Os modelos horizontais mantêm uma participação de mercado de 61,0% de bombas centrífugas de múltiplos estágios com base no menor custo de instalação em tratamento de água e resfriamento industrial. No entanto, projetos de construção de arranha-céus e plataformas offshore priorizam pegadas compactas, direcionando as aquisições para pilhas verticais equipadas com acionamentos integrados. A linha Helix EXCEL da Wilo, lançada em 2025, economiza 40% de espaço no piso em relação a horizontais comparáveis, uma vantagem decisiva em subsolos urbanos premium. Poços offshore reforçam a mesma preferência; os conjuntos verticais modulares se encaixam em revestimentos de 9 polegadas e podem descer além de 3.500 metros para elevar fluidos no campo Marjan da Saudi Aramco. À medida que os usuários finais adotam a manutenção preditiva, os sensores de vibração montados em eixos verticais oferecem fluxos de dados mais limpos, suportando plataformas analíticas sem retrofits custosos.

As unidades horizontais continuarão a dominar os circuitos de resfriamento de geração de energia, onde os arranjos em linha simplificam os arranjos de backup acionados por turbina. Muitas concessionárias públicas possuem estoques existentes de peças de reposição voltados para bombas horizontais, atenuando a taxa de conversão. No entanto, a expansão constante de torres comerciais de alta densidade na Ásia e no Oriente Médio garantirá que as soluções verticais corroam gradualmente a participação horizontal, particularmente onde os regulamentos de construção limitam as áreas das salas de equipamentos mecânicos. Os fornecedores que entregam skids verticais plug-and-play com motores IE4 e controladores prontos para nuvem estão posicionados para superar o mercado mais amplo de bombas centrífugas de múltiplos estágios.

Por Estágio - Projetos de Ultra-Alta Pressão Impulsionam a Demanda por Unidades com Mais de 10 Estágios

As unidades com 2-5 impulsores representaram 45,2% do tamanho do mercado de bombas centrífugas de múltiplos estágios em 2025, mas as máquinas com mais de 10 estágios avançarão a um CAGR de 5,21% até 2031, à medida que a dessalinização, a captura de carbono e os elevadores de petróleo em reservatórios profundos proliferam. A planta Yanbu 4 da Arábia Saudita emprega bombas de 14 estágios com classificação de 75 bar para compensar a pressão osmótica de água do mar com 45.000 ppm, ilustrando como as contagens de múltiplos estágios aumentam em conjunto com a salinidade e a altura de pressão. Da mesma forma, o sistema de captura de carbono Northern Lights da Noruega comprime CO₂ liquefeito a 150 bar usando compressores de 16 estágios, um modelo para futuros centros de sequestramento.

As bombas de médio alcance de 6-10 estágios permanecem ferramentas de trabalho em alimentação de caldeiras e processamento químico, onde os custos de capital e operacionais equilibrados importam mais do que a pressão máxima de descarga. No entanto, cada impulsor adicional aumenta a complexidade mecânica, por isso os OEMs implementam anéis de desgaste revestidos de cerâmica e projetos de balanceamento de empuxo para sustentar o tempo médio entre revisões. Gêmeos digitais criados durante simulações de dinâmica de fluidos computacional agora preveem padrões de recirculação interna, permitindo que os OEMs ajustem as contagens de estágios antes de fundir os lingotes, uma alavanca de eficiência emergente dentro do mercado de bombas centrífugas de múltiplos estágios.

Por Material - Aços Duplex Conquistam Participação em Aplicações Offshore e de Dessalinização

O ferro fundido continua a dominar em volume de unidades, mantendo 48,3% de participação em 2025 graças a uma base de custo próxima de USD 1.200 por tonelada métrica. Em contraste, os aços duplex e super duplex, com preços entre USD 4.500-6.000 por tonelada, estão ganhando a um CAGR de 5,89% onde quer que salmouras ricas em cloreto ou hidrocarbonetos ácidos acelerem a corrosão. Os operadores do Oriente Médio citam ciclos de vida de 25 anos para bombas de aço duplex certificadas conforme NORSOK M-001, um argumento econômico decisivo para plataformas offshore que enfrentam taxas diárias de milhões de dólares caso as bombas falhem.

O aço inoxidável 316L mantém relevância em linhas de alimentos, bebidas e farmacêuticos que devem atender aos critérios higiênicos 3-A e ASME BPE-2024. Aqui, os internos eletrolustrados e a rugosidade superficial abaixo de 0,8 µm são obrigatórios, e os fornecedores lideram com pacotes de documentação adequados para auditorias de validação. O titânio permanece uma solução de nicho em condensadores de usinas costeiras de energia, e as ligas de níquel aparecem em serviços de manuseio de ácidos, mas ambos ficam atrás dos aços duplex em relação ao custo-benefício. Estudos de ciclo de vida publicados em 2025 afirmam que as unidades duplex oferecem um custo total de propriedade 40% menor do que o 316L em serviço de alta salinidade, evidência que provavelmente acelerará ainda mais a migração de material em todo o mercado de bombas centrífugas de múltiplos estágios.

Por Indústria do Usuário Final - Dessalinização Define o Ritmo de Crescimento

O tratamento municipal de água e esgoto contribuiu com 32,4% da receita em 2025, ancorado por linhas de financiamento nos Estados Unidos e na Europa que priorizam a substituição de equipamentos envelhecidos. A dessalinização, no entanto, representa a subida mais rápida, projetada a um CAGR de 4,99% até 2031. O pipeline do Golfo sozinho soma USD 100 bilhões em projetos em vários estágios de execução, cada um especificando dezenas de bombas de alta pressão operando acima de 60 bar. Fora do Oriente Médio, o Egito, o Iraque e a Austrália estão alinhando megaprojetos que replicam esse padrão de capital.

O petróleo e gás permanecem estruturalmente importantes, estimulados por um crescimento de 14% ano a ano nas remessas de bombas submersíveis elétricas durante 2025. O processamento químico e farmacêutico favorece construções higiênicas em aço inoxidável, enquanto as linhas de alimentos e bebidas valorizam projetos de limpeza no local que reduzem o tempo de inatividade para higienização. A mudança da geração de energia para o acompanhamento de carga de turbina flexível, impulsionada pela integração de energias renováveis, está catalisando pedidos de bombas alimentadoras de múltiplos estágios de velocidade variável. As empresas de metais e mineração valorizam os internos de ferro branco resistentes à abrasão, adotando bombas que estendem o tempo de operação em circuitos de rejeitos e drenagem. Coletivamente, esses padrões diversificam os fluxos de receita e moderam a ciclicidade dentro do mercado de bombas centrífugas de múltiplos estágios.

Análise Geográfica

A Ásia-Pacífico representou 36,7% da receita global em 2025, impulsionada pelo programa rural de abastecimento de água da China no valor de CNY 5,4 trilhões (USD 740 bilhões) e pela Missão Jal Jeevan da Índia, que conectou 148 milhões de residências a redes de água encanada até dezembro de 2025. Os subsídios governamentais no âmbito do esquema PM-KUSUM da Índia financiaram 180.000 bombas agrícolas movidas a energia solar, destacando um nicho fora da rede considerável. O Ministério da Saúde, Trabalho e Bem-Estar do Japão destinou JPY 1,2 trilhão (USD 8,1 bilhões) para substituir tubulações envelhecidas, implicando uma demanda elevada por unidades pequenas e de médio porte até 2028. Os projetos de irrigação no Sudeste Asiático no Vietnã e na Indonésia completam o pipeline de curto prazo da região. Os fabricantes locais desfrutam de vantagens de custo, mas as marcas globais preservam participação em construções de alta especificação que exigem certificação por terceiros.

O Oriente Médio está previsto para registrar o CAGR mais rápido de 5,62% no período 2026-2031, à medida que a construção de projetos de dessalinização e energia nuclear impulsiona as aquisições de bombas de alta pressão. As plantas Yanbu 4 e Shuaibah 3 da Arábia Saudita, a Instalação E do Catar e o projeto Hassyan dos Emirados Árabes Unidos encabeçam uma carteira de pedidos densa de unidades multi-estágio de aço duplex. O complexo nuclear Akkuyu da Turquia acrescenta mais 96 bombas de resfriamento primário e secundário à demanda regional. O financiamento de fundos soberanos e bancos de desenvolvimento mitiga a volatilidade dos preços das commodities, garantindo um fluxo constante de licitações.

A América do Norte e a Europa juntas representaram 38% do faturamento de 2025, com as vendas impulsionadas por substituições motivadas pelo ciclo de vida, exigidas por novas normas de eficiência energética. As regras do Departamento de Energia dos EUA em vigor a partir de janeiro de 2025 e as disposições do motor IE4 da Europa em vigor a partir de 2027 impulsionam a adoção de múltiplos estágios de velocidade variável. A expansão da América Latina concentra-se no Brasil e na Argentina, onde a irrigação e a mineração predominam, enquanto as perspectivas da África são moldadas pelo Projeto Hídrico das Terras Altas do Lesoto Fase II, na África do Sul, e pelo programa de irrigação por bombas solares do Quênia. Apesar das diferentes linhas de base, todas as regiões convergem para um requisito comum de maior eficiência e menor tempo de inatividade não planejado, marcas registradas das ofertas modernas do mercado de bombas centrífugas de múltiplos estágios.

Cenário Competitivo

O mercado de bombas centrífugas de múltiplos estágios apresenta concentração moderada. As cinco principais marcas controlam uma estimativa de 35% da receita, deixando uma latitude substancial para concorrentes regionais. Os líderes globais aprofundam a resiliência mudando para modelos de negócios de serviços recorrentes. O Grundfos Machine Health, lançado em 2025, agrupa análises de vibração e gateways de borda em uma assinatura, proporcionando reduções de 30% no tempo de inatividade para os primeiros adotantes. O Serviço de Otimização de Energia da Sulzer e a colaboração em nuvem da Xylem com a Amazon Web Services convertem de forma semelhante vendas de hardware pontuais em fluxos de caixa de anuidade.

A localização permanece um segundo pilar. A planta de USD 60 milhões da Grundfos em Coimbatore aproveita peças fundidas e motores domésticos para reduzir os custos no destino em 15%. A Flowserve inaugurou um centro de revisão de bombas na zona industrial de Jubail, na Arábia Saudita, posicionando-se para retrofits de nitrogênio, hidrogênio e dessalinização. As fusões ampliam o alcance do pós-venda; a aquisição da Sulzer na Dinamarca adicionou 120 técnicos e uma frota de vans de serviço no norte da Europa.

A disrupção é evidente na extremidade inferior da curva de preços. Leo Group e Shimge empurram unidades de múltiplos estágios de ferro fundido para o Sudeste Asiático com descontos superiores a 20%. Kirloskar Brothers e Shakti Pumps têm como alvo a África com soluções movidas a energia solar que contornam redes elétricas fracas, criando nichos além do alcance econômico dos titulares ocidentais. A diferenciação tecnológica diminui à medida que as empresas chinesas depositam patentes de impulsores e anéis de desgaste e certificam-se conforme as tolerâncias ISO 9906 Grau 2B. Em resposta, os titulares enfatizam as linhas qualificadas para uso nuclear e em conformidade com API 610, onde os obstáculos de certificação permanecem elevados, sustentando seu prêmio de preço em aplicações de serviço crítico.

Líderes do Setor de Bombas Centrífugas de Múltiplos Estágios

Kirloskar Brothers Limited

Baker Hughes Company

Circor International Inc.

Ebara Corporation

The Weir Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Grundfos iniciou a produção em série em sua instalação de USD 60 milhões em Coimbatore, Índia, elevando a capacidade anual para 500.000 bombas de múltiplos estágios.

- Setembro de 2025: O Weir Group reservou um pedido de USD 95 milhões por 80 bombas de injeção de polímero destinadas ao campo Daqing da China, com entregas previstas até meados de 2027.

- Setembro de 2025: A planta de dessalinização Instalação E do Catar iniciou as operações utilizando 48 bombas de alta pressão da Sulzer com classificação de 75 bar.

- Agosto de 2025: A Shakti Pumps assegurou um contrato de USD 45 milhões para fornecer 12.000 unidades solares de múltiplos estágios para o projeto de irrigação do Rio Tana no Quênia.

Escopo do Relatório Global do Mercado de Bombas Centrífugas de Múltiplos Estágios

O mercado é definido pela receita gerada pela venda de bombas centrífugas de múltiplos estágios oferecidas por fornecedores do mercado projetadas para serem adotadas por indústrias de usuários finais em todo o mundo.

O mercado de bombas centrífugas de múltiplos estágios é segmentado por tipo (bombas horizontais e bombas verticais), por indústria do usuário final (petróleo e gás, produtos químicos, alimentos e bebidas, água e esgoto, farmacêutico, geração de energia, metais e mineração, outras indústrias de usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

O Relatório do Mercado de Bombas Centrífugas de Múltiplos Estágios é Segmentado por Tipo (Bombas Horizontais, Bombas Verticais), Estágio (2-5 Estágios, 6-10 Estágios, Acima de 10 Estágios), Material (Ferro Fundido, Aço Inoxidável, Aço Duplex e Super Duplex, Outros Materiais), Indústria do Usuário Final (Petróleo e Gás, Produtos Químicos, Alimentos e Bebidas, Água e Esgoto, Geração de Energia, Farmacêuticos, Metais e Mineração, Outras Indústrias de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD), Com Base na Disponibilidade.

| Bombas Horizontais |

| Bombas Verticais |

| 2-5 Estágios |

| 6-10 Estágios |

| Acima de 10 Estágios |

| Ferro Fundido |

| Aço Inoxidável |

| Aço Duplex e Super Duplex |

| Outros Materiais |

| Petróleo e Gás |

| Produtos Químicos |

| Alimentos e Bebidas |

| Água e Esgoto |

| Geração de Energia |

| Farmacêuticos |

| Metais e Mineração |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo | Bombas Horizontais | |

| Bombas Verticais | ||

| Por Estágio | 2-5 Estágios | |

| 6-10 Estágios | ||

| Acima de 10 Estágios | ||

| Por Material | Ferro Fundido | |

| Aço Inoxidável | ||

| Aço Duplex e Super Duplex | ||

| Outros Materiais | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Produtos Químicos | ||

| Alimentos e Bebidas | ||

| Água e Esgoto | ||

| Geração de Energia | ||

| Farmacêuticos | ||

| Metais e Mineração | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bombas centrífugas de múltiplos estágios?

O mercado atingiu USD 7,56 bilhões em 2026 e está projetado para alcançar USD 9,38 bilhões até 2031.

Qual tipo de bomba domina as vendas globais?

As bombas de múltiplos estágios horizontais lideraram com 61,0% de participação em 2025 devido à facilidade de manutenção e aos menores custos de instalação.

Qual região está crescendo mais rapidamente?

O Oriente Médio está previsto para registrar o CAGR mais rápido de 5,62% com base em grandes projetos de dessalinização e nucleares.

Qual segmento de material está ganhando mais tração?

Os aços duplex e super duplex estão se expandindo a um CAGR de 5,89% à medida que os operadores offshore e de dessalinização priorizam a resistência à corrosão.

Como os fabricantes estão melhorando a confiabilidade das bombas?

Os principais OEMs incorporam sensores IIoT e análises preditivas, reduzindo o tempo de inatividade não planejado em até 30% em implantações piloto.

O que está impulsionando a mudança para bombas de alta eficiência energética?

Regulamentos mais rígidos do Departamento de Energia dos EUA e da Diretiva de Ecodesign europeia, além das metas corporativas de ESG, estão impulsionando a adoção de sistemas de velocidade variável de alta eficiência.

Página atualizada pela última vez em: