Tamanho e Participação do Mercado de Monitoramento Multiparamétrico de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

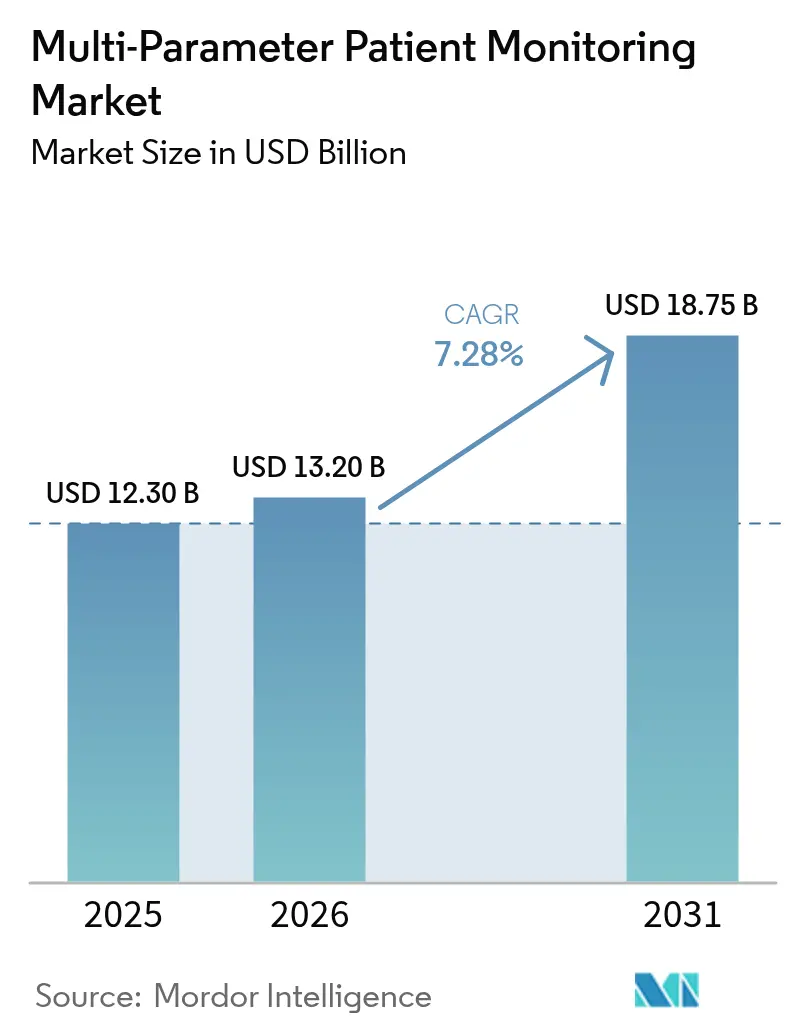

| Tamanho do Mercado (2026) | 13.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

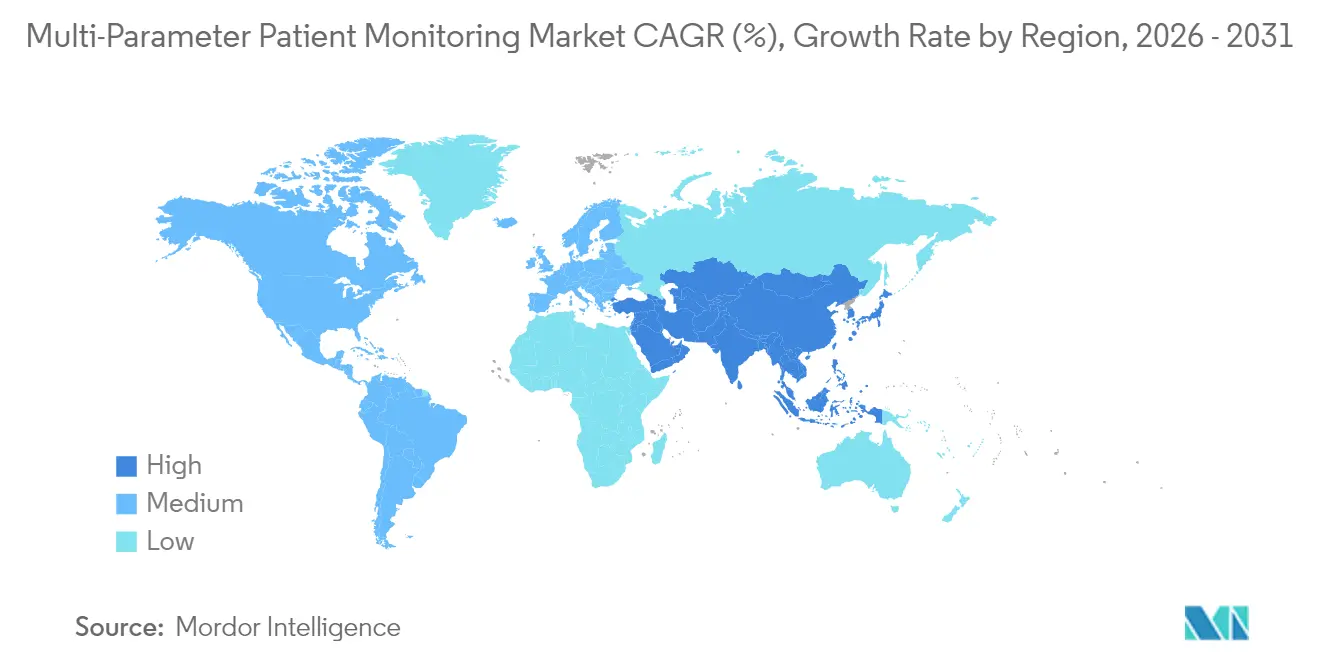

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Multiparamétrico de Pacientes por Mordor Intelligence

O tamanho do mercado de monitoramento multiparamétrico de pacientes deve crescer de USD 12,30 bilhões em 2025 para USD 13,2 bilhões em 2026 e está previsto para atingir USD 18,75 bilhões até 2031 a um CAGR de 7,28% no período 2026-2031. Dentro desse arco de crescimento, as prioridades clínicas se deslocaram em direção à mobilidade, interoperabilidade e suporte à decisão baseado em dados, acelerando a transição de unidades fixas à beira do leito para plataformas portáteis, vestíveis e habilitadas por IA. A escassez de pessoal hospitalar, a maior complexidade dos pacientes e a prevalência de doenças crônicas continuam a elevar a demanda por vigilância contínua, enquanto a expansão do reembolso nos Estados Unidos e na Europa sustenta o investimento em cuidados remotos. A escassez de semicondutores levou os fabricantes a reprojetar o hardware em torno de arquiteturas de baixo consumo de energia, e os dispositivos vestíveis com coleta de energia estão começando a eliminar as limitações relacionadas à bateria. Alianças estratégicas — como a parceria plurianual de imagem e monitoramento da GE HealthCare com a Sutter Health — ilustram como grandes prestadores estão padronizando ecossistemas de plataformas que incorporam análises preditivas nos fluxos de trabalho de rotina.

Principais Conclusões do Relatório

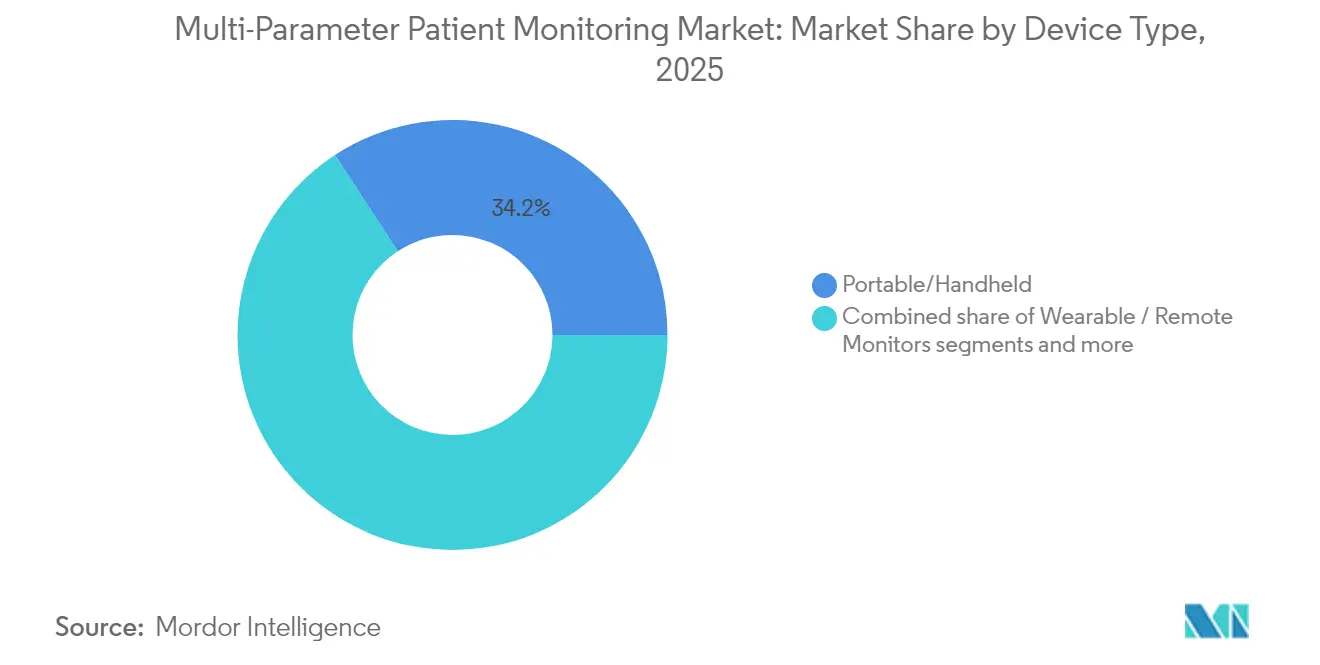

- Por tipo de dispositivo, os monitores portáteis/manuais lideraram com 34,21% da participação do mercado de monitoramento multiparamétrico de pacientes em 2025. Os monitores vestíveis/remotos devem se expandir a um CAGR de 8,23% até 2031.

- Por faixa etária do paciente, os adultos representaram 52,78% do tamanho do mercado de monitoramento multiparamétrico de pacientes em 2025, enquanto o segmento geriátrico está previsto para crescer a um CAGR de 9,29% até 2031.

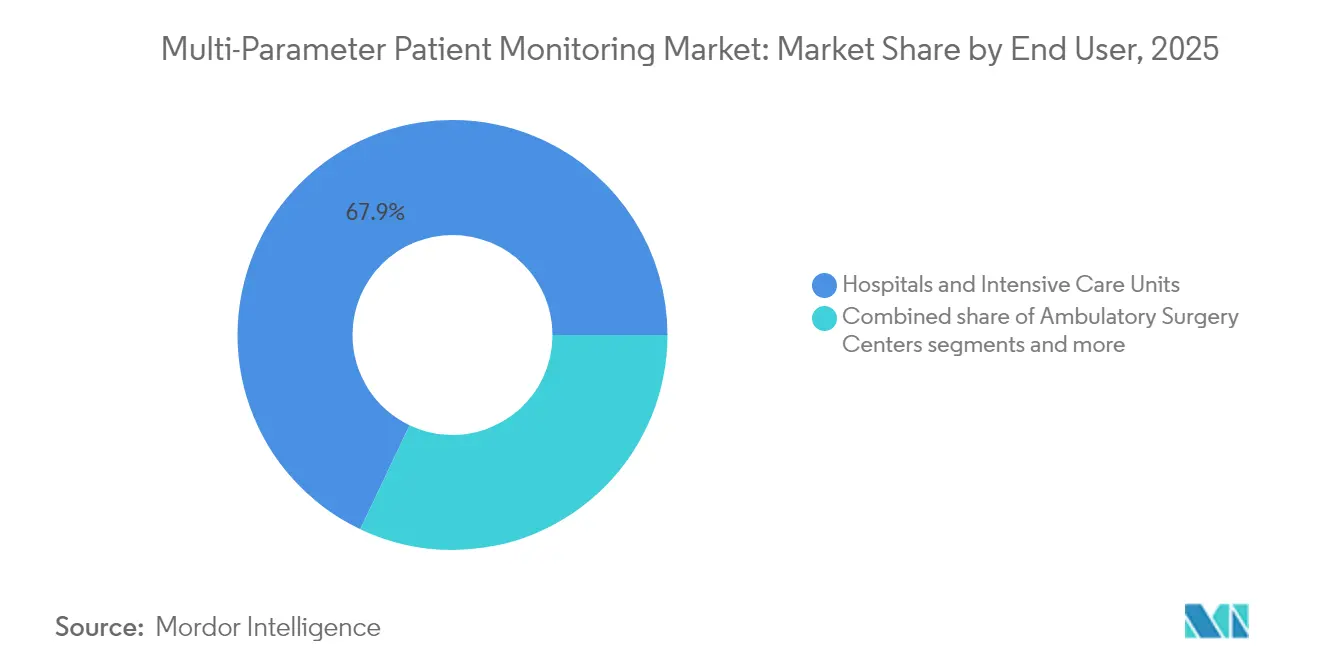

- Por usuário final, hospitais e unidades de terapia intensiva detinham 67,94% do tamanho do mercado de monitoramento multiparamétrico de pacientes em 2025; os ambientes de cuidados domiciliares registram o crescimento mais rápido, com um CAGR de 9,85% até 2031.

- Por aplicação, a cardiologia capturou 37,22% da participação do mercado de monitoramento multiparamétrico de pacientes em 2025, e o monitoramento respiratório avança a um CAGR de 8,72% até 2031.

- Por geografia, a América do Norte comandou 41,85% do tamanho do mercado de monitoramento multiparamétrico de pacientes em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 10,44% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Multiparamétrico de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas que exigem vigilância contínua de sinais vitais | +2.1% | Global, com maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Adoção acelerada de monitoramento remoto de pacientes pós-COVID-19 | +1.8% | Global, transbordamento de mercados desenvolvidos para emergentes | Médio prazo (2-4 anos) |

| Restrições de capacidade hospitalar impulsionando a demanda por monitores multiparamétricos portáteis | +1.5% | América do Norte e UE como núcleo, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para telemetria domiciliar nos EUA e na UE | +1.2% | América do Norte e UE, adoção inicial em mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Análise preditiva habilitada por IA incorporada em monitores de próxima geração | +0.9% | Global, com ganhos iniciais nos EUA, Alemanha e Japão | Longo prazo (≥ 4 anos) |

| Dispositivos vestíveis com coleta de energia sem bateria reduzindo o custo total de propriedade | +0.4% | Global, implantação inicial em mercados premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas que Exigem Vigilância Contínua de Sinais Vitais

Mais de 537 milhões de adultos vivem com diabetes e as doenças cardiovasculares continuam sendo a principal causa de morte global. Monitores contínuos de glicose, como o Dexcom G7 aprovado pela FDA em 2024, oferecem 8% de diferença relativa absoluta média ao longo de uma vida útil estendida do sensor de 15 dias. Soluções integradas que conectam sensores de glicose da Abbott com bombas de insulina da Medtronic estão reduzindo eventos hipoglicêmicos em 40%. A multimorbidade entre adultos mais velhos intensifica a demanda por plataformas multiparamétricas capazes de identificar deterioração sutil muito antes do que as rotinas de verificação pontual.

Adoção Acelerada de Monitoramento Remoto de Pacientes Pós-COVID-19

A adoção de monitoramento remoto de pacientes por clínicos ultrapassou 80% em 2024, à medida que a paridade de reembolso da telessaúde eliminou barreiras geográficas nos Estados Unidos. A rede eSanjeevani da Índia realizou mais de 340 milhões de consultas desde o lançamento, confirmando a escalabilidade em ambientes com recursos limitados. Os programas de monitoramento remoto de pacientes reduziram as readmissões para condições crônicas e apoiaram vias de transição domiciliar, como a doação da Masimo de Monitores Inteligentes para Bebês Stork Smart Home a 50.000 famílias.

Restrições de Capacidade Hospitalar Impulsionando a Demanda por Monitores Multiparamétricos Portáteis

Um aumento de 10% na complexidade dos pacientes colidiu com a escassez de enfermeiros, forçando os prestadores a descentralizar a vigilância. O Portrait VSM da GE HealthCare, aprovado pela FDA, traz precisão de nível de UTI em um formato manual, reduzindo o tempo de coleta manual de sinais vitais em 30%. No centro cirúrgico, o CDI OneView da Terumo exibe 22 parâmetros vitais em uma única unidade compacta, minimizando a área ocupada pelos equipamentos sem sacrificar a fidelidade.

Expansão do Reembolso para Telemetria Domiciliar nos EUA e na UE

A Tabela de Honorários Médicos do Medicare de 2025 mantém os CPT 99453-99458, pagando até USD 47,87 por sessão interativa de monitoramento remoto de pacientes de 20 minutos quando dispositivos aprovados pela FDA transmitem pelo menos 16 leituras a cada 30 dias. A Lei de Saúde Digital da Alemanha apoia de forma semelhante as terapias digitais, acelerando a adoção comercial de monitores conectados. Pagadores privados como a Cigna agora consideram o monitoramento remoto de pacientes medicamente necessário para o gerenciamento de DPOC, diabetes e insuficiência cardíaca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital para sistemas de alta complexidade à beira do leito | -1.3% | Global, particularmente agudo em regiões de países de baixa e média renda | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética e interoperabilidade em monitores em rede | -0.8% | Global, acentuado em mercados regulamentados (EUA, UE) | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros biomédicos treinados em hospitais de países de baixa e média renda | -0.6% | Regiões de países de baixa e média renda, particularmente África Subsaariana e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para semicondutores críticos | -0.5% | Global, com impacto agudo em sistemas de monitoramento de alta tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital para Sistemas de Alta Complexidade à Beira do Leito

Monitores de UTI com recursos completos podem custar entre USD 15.000 e USD 50.000 por leito, e as despesas de propriedade ao longo da vida útil frequentemente dobram esse valor. A Nihon Kohden abordou a acessibilidade introduzindo planos de assinatura que incluem treinamento e manutenção, reduzindo os obstáculos iniciais para prestadores com recursos limitados. Lacunas de infraestrutura — como fornecimento de energia não confiável e capacidade limitada de engenharia clínica — continuam a dificultar as instalações em muitas regiões de baixa renda, prolongando os períodos de retorno do investimento e desencorajando projetos de capital.

Preocupações com Segurança Cibernética e Interoperabilidade em Monitores em Rede

As vulnerabilidades de dispositivos médicos totalizaram 993 em 2024, levando a FDA a exigir que os fabricantes corrijam os produtos ao longo de seu ciclo de vida. A integração de frotas de múltiplos fornecedores com registros eletrônicos levanta problemas de compatibilidade que podem expor informações de saúde protegidas, levando os hospitais a exigir criptografia, autenticação de dispositivos e segmentação de rede — requisitos que aumentam o custo de desenvolvimento e prolongam os prazos de aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Vestíveis Impulsionam o Monitoramento de Próxima Geração

Os sistemas portáteis/manuais representaram 34,21% da demanda de 2025, favorecidos por seu tamanho compacto em ambientes de emergência, perioperatórios e de cuidados intermediários, onde o espaço físico é limitado. Os dispositivos vestíveis e remotos, impulsionados por coletores fotovoltaicos orgânicos que atingem 16,18% de eficiência de conversão de energia, devem registrar o CAGR mais rápido de 8,23% até 2031. Os modelos de cuidados da era pandêmica validaram a segurança clínica da captura de sinais vitais sem fio, levando os prestadores a priorizar a portabilidade em detrimento da profundidade de recursos ao renovar suas frotas. Os redesenhos de hardware também mitigam a escassez de semicondutores ao usar chipsets de menor consumo de energia, prolongando a vida útil e facilitando os cronogramas de manutenção.

O monitor sem fio para recém-nascidos da SurePulse Medical demonstra como a precisão de nível de UTI neonatal agora é entregue sem cabos tradicionais, reduzindo a carga de trabalho dos cuidadores e melhorando a integridade da pele em bebês frágeis. Os consoles fixos à beira do leito ainda dominam os cuidados intensivos e perioperatórios porque agregam fluxos multiparamétricos e se integram ao middleware de alarmes hospitalares. No entanto, os fornecedores estão incorporando rádios Bluetooth de Baixa Energia nesses consoles para que os dados possam ser espelhados em tablets de clínicos, facilitando a migração para ecossistemas totalmente sem fio. Os hospitais que padronizam em um único sistema operacional para unidades portáteis e fixas também ganham uniformidade em segurança cibernética, um critério de compra cada vez mais importante. Como resultado, os roteiros de produtos das principais marcas mostram linguagens de design convergentes que priorizam portas de sensores modulares, compatibilidade com a nuvem e análises baseadas em assinatura.

Por Faixa Etária do Paciente: O Crescimento Geriátrico Remodela os Modelos de Cuidado

Os adultos detinham 52,78% de participação em 2025, refletindo a ampla necessidade de coleta rotineira de sinais vitais em enfermarias médicas, cirúrgicas e de telemetria. O segmento geriátrico está se expandindo a um CAGR de 9,29% à medida que as populações envelhecem e a multimorbidade intensifica os requisitos de vigilância nos domínios cardíaco, metabólico e respiratório. As pontuações de fragilidade utilizadas por hospitalistas reforçam o argumento de negócio para monitores contínuos que detectam deterioração sutil mais cedo do que as rondas de enfermagem. O monitoramento remoto também permite que as instalações de cuidados de longa duração escalem os pacientes antes de crises, reduzindo transferências evitáveis para departamentos de emergência superlotados.

No extremo oposto do espectro, a neonatologia tornou-se um nicho de alto valor onde sistemas ópticos sem contato monitoram o movimento e a frequência cardíaca sem adesivos que podem danificar a pele de bebês prematuros. Os centros pediátricos implantam biossensores elásticos com interface cutânea que se flexionam com o crescimento e a atividade para capturar dados cardíacos e respiratórios sem dor. Os adolescentes se beneficiam de dispositivos vestíveis para asma e diabetes conectados à nuvem que alimentam painéis de clínicos, bem como aplicativos de smartphone para os pais, promovendo a adesão. Em conjunto, essas inovações adaptadas à faixa etária ampliam o mercado de monitoramento multiparamétrico de pacientes para além dos silos tradicionais de cuidados agudos, chegando a escolas, residências e ambientes de reabilitação.

Por Usuário Final: Ambientes de Cuidados Domiciliares Aceleram a Expansão do Mercado

Hospitais e UTIs comandaram 67,94% do tamanho do mercado de monitoramento multiparamétrico de pacientes em 2025, sublinhando seu papel como compradores âncora que exigem interoperabilidade com registros médicos eletrônicos e plataformas de decisão clínica. A economia unitária ainda favorece contratos de renovação em massa a cada cinco a sete anos, com a padronização entre departamentos reduzindo a carga de treinamento e a complexidade de peças de reposição. Os cuidados domiciliares, no entanto, devem crescer a um CAGR de 9,85% até 2031, à medida que o reembolso dos CPT 99453-99458 garante receita para o monitoramento fisiológico remoto, tornando os programas de hospital em casa financeiramente sustentáveis. Os fornecedores de dispositivos agora empacotam hubs celulares, tablets pré-configurados e serviços de logística em kits iniciais que os clínicos podem enviar diretamente aos pacientes.

Os centros de cirurgia ambulatorial requerem monitores compactos e recarregáveis que atendam às diretrizes de cuidados pós-anestesia, ao mesmo tempo que permitem a alta no mesmo dia. As clínicas especializadas aproveitam a telemetria específica para doenças — por exemplo, consultórios de cardiologia integram patches de arritmia que preenchem automaticamente dados estruturados em registros eletrônicos. Os serviços de emergência médica começaram a implantar unidades manuais robustecidas que transmitem sinais vitais durante o trajeto, permitindo que as equipes de trauma preparem recursos antes da chegada da ambulância. As instalações de cuidados de longa duração adotam dispositivos vestíveis de detecção de quedas vinculados a sistemas de chamada de enfermagem, fechando lacunas durante a escassez de pessoal. Coletivamente, essas diversas necessidades dos usuários finais incentivam os fabricantes a oferecer plataformas modulares que escalam de kits para paciente único a centros de comando empresariais.

Por Aplicação: O Monitoramento Respiratório Ganha Prioridade Clínica

A cardiologia dominou com 37,22% de participação em 2025, apoiada por mecanismos hemodinâmicos de IA como o HemoSphere Alta da BD, que prevê hipotensão com minutos de antecedência e sugere intervenções com fluidos ou vasopressores. Patches de ECG capazes de saída de sete derivações e análise de arritmia baseada em nuvem agora substituem os gravadores Holter, encurtando os ciclos de diagnóstico para fibrilação atrial. Os pacientes pós-ICP recebem kits de telemetria domiciliar que enviam alertas de isquemia aos cardiologistas, reduzindo as readmissões.

O monitoramento respiratório registrará o CAGR mais alto de 8,72% após a COVID-19 ter destacado a hipóxia silenciosa e o gerenciamento de ventilação não invasiva. Pacotes de capnografia contínua e oximetria de pulso ajudam as enfermarias a detectar a deterioração horas antes das verificações pontuais, promovendo a titulação precoce de oxigênio. As aplicações neurológicas usam algoritmos de visão computacional para identificar eventos semelhantes a convulsões em bebês na UTI neonatal a partir de transmissões de vídeo ao vivo. Os segmentos fetal e neonatal adotam ferramentas de variabilidade da frequência cardíaca como o monitor NIPE, que quantifica a dor e o tônus autonômico, informando a dosagem anestésica. O monitoramento de temperatura, metabólico e de aptidão física multiparamétrico complementam nichos menores, mas em crescimento, à medida que sensores de nível de consumidor cruzam os limites regulatórios para a prática clínica.

Análise Geográfica

A América do Norte reteve 41,85% de participação em 2025, sustentada pela cobertura de monitoramento remoto de pacientes do Medicare e por implantações em toda a empresa, como a parceria de sete anos da Sutter Health com a GE HealthCare em 300 instalações.

A Ásia-Pacífico está prevista para registrar um CAGR de 10,44%, impulsionada pela Missão Digital Ayushman Bharat da Índia, que emitiu 568 milhões de identificações de saúde, e pelo compromisso da China com padrões de saúde digital alinhados à OMS. Os fornecedores regionais estão adaptando monitores de custo eficiente para hospitais de médio porte em rápido crescimento.

A Europa continua com adoção constante à medida que o Regulamento de Dispositivos Médicos impõe vigilância pós-mercado, enquanto o processo acelerado DiGA da Alemanha reembolsa terapias conectadas. O sul e o leste da Europa aproveitam os fundos estruturais da UE para modernizar a infraestrutura de monitoramento.

A América do Sul mostra potencial com empresas brasileiras como a BR HomMed expandindo modelos de tele-UTI que superam as lacunas de acesso rural. No Oriente Médio e na África, os estados do Golfo estão investindo agressivamente em centros de UTI eletrônica que centralizam a vigilância para hospitais satélites.

Panorama regulatório

Os monitores multiparamétricos de pacientes são regulamentados como dispositivos médicos nos principais mercados, sendo que os Estados Unidos utilizam principalmente a via FDA 510(k), na qual os fabricantes demonstram equivalência substancial a um dispositivo predicado (comumente relacionado às classificações de dispositivos 21 CFR usadas para funções de monitoramento de pacientes). As normas de consenso reconhecidas pela FDA moldam as expectativas de design e verificação para monitores multifuncionais, incluindo a IEC 80601-2-49:2018+AMD1:2024 para segurança e desempenho essencial de monitores multifuncionais de pacientes, além de normas de monitoramento de ECG como a IEC 60601-2-27, referenciada em diversas adoções nacionais.

Na Europa, os dispositivos comercializados sob o Regulamento de Dispositivos Médicos (EU MDR 2017/745) enfrentam classificação baseada em risco (comumente Classe IIa ou superior, conforme a Regra 10 para dispositivos de diagnóstico ativos) e obrigações pós-comercialização mais rigorosas em comparação com regimes anteriores. O Grupo de Coordenação de Dispositivos Médicos da Comissão Europeia (MDCG) emitiu orientações como a MDCG 2025-10 para reforçar a Vigilância Pós-Comercialização (PMS) estruturada como um requisito permanente do Sistema de Gestão da Qualidade, aumentando a carga de trabalho diária dos fabricantes que dão suporte a frotas de monitores em rede em múltiplos locais e geografias.

Análise da cadeia de valor

A cadeia de valor começa com insumos críticos (sensores fisiológicos, como módulos de ECG, SpO2 e NIBP; capacidade de processamento; baterias e gerenciamento de energia; e componentes de conectividade) fornecidos por fornecedores especializados de eletrônicos e semicondutores. Em seguida, passa para os fabricantes de dispositivos (OEMs) que integram hardware, software embarcado, controles de cibersegurança e interfaces de usuário em plataformas multiparamétricas de beira de leito, portáteis e vestíveis. Dada a ênfase do mercado em interoperabilidade e monitoramento remoto, a camada de software (sistemas operacionais de dispositivos, gerenciamento de alarmes e middleware de integração) e a camada de conectividade (gateways Wi-Fi/celular e integração empresarial) são cada vez mais centrais para a diferenciação, junto com testes de conformidade em relação a normas reconhecidas de segurança e desempenho para monitores multifuncionais.

Em etapas posteriores, a distribuição e comercialização abrangem licitações hospitalares diretas e compras em grupo para frotas de UTI e enfermaria, parceiros de canal para hospitais de nível médio e de mercados emergentes, e modelos logísticos baseados em kits que apoiam a implantação em cuidados domiciliares (envio, integração e devoluções). Os prestadores de serviços de saúde e sistemas de saúde influenciam as especificações por meio de requisitos de padronização e integração empresarial, enquanto a disponibilidade de componentes e a documentação de qualidade podem restringir o fornecimento. Isso, por sua vez, leva os OEMs a reforçar a rastreabilidade e a documentação regulatória em suas redes de fabricação e logística, e a projetar arquiteturas mais eficientes em energia quando a escassez de componentes eletrônicos afeta os prazos de entrega.

Cenário Competitivo

A concentração do mercado é moderada: líderes diversificados — GE HealthCare, Philips, Medtronic, Masimo, BD e Nihon Kohden — agrupam hardware, análises em nuvem e serviços gerenciados. A GE HealthCare faz parceria com a NVIDIA para incorporar imagem autônoma em ecossistemas de monitoramento. A Masimo se expande além da oximetria com relógios de saúde W1 e Sleep Halo, apoiada por uma aliança de telemonitoramento com a UCHealth. Philips e Medtronic integram oximetria de pulso Nellcor e capnografia Microstream para simplificar os fluxos de trabalho de alarmes. Startups focadas em sinais vitais sem contato e algoritmos de pressão arterial sem manguito pressionam os titulares a acelerar a pesquisa e o desenvolvimento.

Líderes do Setor de Monitoramento Multiparamétrico de Pacientes

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de monitoramento domiciliar e descentralizado estão abrindo espaço para ofertas de nível empresarial que combinam captura multiparamétrica com ferramentas operacionais (logística de dispositivos, integração e integração de fluxo de trabalho), em vez de hardware isolado. Um sinal claro de demanda é o anúncio da Philips, em maio de 2026, de um acordo de oito anos para hospitalização domiciliar com a Região de Estocolmo (Suécia), apoiando o cuidado de até 15.000 pacientes por ano, o que reforça os caminhos de compra para monitores conectados, serviços e integração que podem escalar além de implantações em um único hospital.

O progresso tecnológico e regulatório também está expandindo o conjunto de formatos e modalidades de medição clinicamente aceitáveis, especialmente para monitoramento vestível e sem contato, que se adapta às restrições de mobilidade e de pessoal. No início de 2026, a atividade de autorização da FDA nessa área para módulos/monitores Philips IntelliVue e estimativa de sinais vitais baseada em software (por exemplo, a autorização do PanopticAI Vital Signs em maio de 2026) evidencia uma oportunidade para os fornecedores combinarem desempenho de medição validado com interoperabilidade e segurança cibernética desde a concepção. Essa direção apoia frotas mistas em cenários de beira de leito, monitoramento vestível/remoto e centrais de comando, sem forçar fluxos de trabalho clínicos fragmentados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sibel Health recebeu a Marcação CE de Classe IIb sob o EU MDR para sua plataforma de monitoramento vestível sem fio de pacientes ANNE One. O marco leva o monitoramento multiparamétrico vestível mais a fundo em ambientes agudos e subagudos regulamentados, apoiando aquisições na Europa, onde a conformidade com o MDR e as expectativas pós-comercialização influenciam a seleção de fornecedores.

- Maio de 2026: A Philips anunciou um acordo de oito anos para fornecer tecnologia vital em apoio a um programa de hospitalização domiciliar para a Região de Estocolmo, na Suécia, abrangendo o cuidado de até 15.000 pacientes por ano. O acordo formaliza operações de monitoramento remoto em escala e indica a disposição dos prestadores de serviços em contratar ecossistemas de monitoramento de longa duração e habilitados por serviços, em vez de compras únicas de dispositivos.

- Setembro de 2024: A BD concluiu a aquisição do negócio de Cuidados Críticos da Edwards Lifesciences e o rebatizou como BD Advanced Patient Monitoring. A transação ampliou a profundidade do portfólio de monitoramento da BD em hemodinâmica e apoia ofertas mais integradas em monitoramento, consumíveis e fluxos de trabalho hospitalares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por monitores multiparamétricos de pacientes que medem e exibem mais de um sinal vital simultaneamente, utilizados para monitoramento contínuo ou pontual em ambientes de cuidados como hospitais, unidades ambulatoriais e cuidados domiciliares.

Exclusões de escopo: Não contabilizamos consumíveis descartáveis e serviços de TI hospitalar que estejam fora da venda do dispositivo de monitoramento e de seus acessórios principais.

Visão geral da segmentação

- Por Tipo de Dispositivo (Valor)

- Monitores Portáteis/Manuais

- Monitores Vestíveis/Remotos

- Fixo

- Monitores Integrados Sem Fio

- Por Faixa Etária do Paciente (Valor)

- Neonatal

- Pediátrico

- Adulto

- Geriátrico

- Por Usuário Final (Valor)

- Hospitais e Unidades de Terapia Intensiva

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas

- Ambientes de Cuidados Domiciliares

- Serviços de Emergência Médica

- Por Aplicação (Valor)

- Cardiologia

- Neurologia

- Respiratório

- Fetal e Neonatal

- Monitoramento de Temperatura

- Outras Aplicações

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a estrutura básica do mercado e ancorar premissas que podem ser verificadas em dados públicos. Recorremos a estatísticas oficiais de saúde e informações regulatórias para compreender os volumes de atendimento, a direção da adoção de dispositivos e os requisitos de segurança que moldam as decisões de compra.

Fontes ilustrativas incluem agências governamentais de saúde e estatísticas, como o CDC dos EUA e os conjuntos de dados de saúde da OCDE, bancos de dados de reguladores, como a FDA dos EUA e os recursos do MDR da Comissão Europeia, e organismos internacionais, como a OMS. Também consultamos diretrizes clínicas e publicações revisadas por pares para confirmar como o monitoramento de sinais vitais é utilizado em ambientes de UTI, sala de cirurgia e emergência. Relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados e comunicados de imprensa confiáveis ajudam a validar mudanças no mix de produtos e sinais de demanda regional, e também utilizamos assinaturas pagas para dados financeiros de empresas e triagem de notícias, além de bases de dados de patentes para acompanhar os ciclos de renovação de plataformas. Essas fontes não são exaustivas, e muitos outros documentos públicos foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar aquilo que a pesquisa documental não consegue demonstrar completamente, especialmente as faixas de preço, o momento de substituição e a divisão entre sistemas portáteis, vestíveis e fixos de beira de leito. Conversamos com uma combinação de fabricantes de dispositivos, distribuidores, equipes biomédicas hospitalares e médicos, e também incluímos o feedback de prestadores de cuidados domiciliares e serviços médicos de emergência, para que as premissas finais reflitam diferentes caminhos de compra entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | APAC: 49% |

| Nível médio: 50% | Líderes funcionais/de unidade: 37% | EMEA: 31% |

| Pequenos players: 18% | Gerentes: 49% | Américas: 20% |

Dimensionamento e previsão de mercado

Para o dimensionamento, o modelo principal parte de uma visão do conjunto de demanda, na qual os volumes de procedimentos hospitalares e ambulatoriais, a capacidade de leitos de cuidados críticos e os dias de pacientes monitorados ajudam a reconstruir a base instalada provável e as necessidades anuais de compra por região. Uma vez formada essa estimativa top-down, ela é corroborada com verificações seletivas bottom-up, como preços médios de venda amostrados por classe de dispositivo, margens de canal e divisões de receita entre fornecedores e distribuidores, que são então utilizadas para ajustar os totais quando a primeira estimativa parece exagerada.

As principais entradas usadas no modelo incluem tendências de utilização de UTI e sala de cirurgia, a carga de doenças crônicas que aumenta a intensidade de monitoramento, a mudança em direção ao monitoramento remoto e vestível em ambientes de cuidados intermediários e domiciliares, os ciclos de substituição de monitores de beira de leito e a movimentação do preço médio de venda (ASP) associada a recursos de conectividade e software. As previsões são construídas usando análise de cenários em torno de orçamentos de capex hospitalar, restrições de pessoal que favorecem a automação, e a velocidade de adoção do monitoramento conectado por região, seguida de uma verificação de consistência em relação aos padrões históricos de crescimento. Quando faltam dados bottom-up para países menores, aplicam-se preços e taxas de penetração de referência de mercados comparáveis, que são então validados por meio de entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como comentários sobre embarques de dispositivos em documentos públicos, o ritmo de aprovações regulatórias e a direção das compras hospitalares discutida pelos entrevistados. As variações são revisadas em mais de uma etapa, e valores discrepantes desencadeiam novas verificações dos fatores subjacentes, como ASP, momento de substituição e mix de usuários finais, antes que o modelo seja finalizado.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente a demanda ou os preços. Antes da entrega, realizamos uma revisão final para que os números e as premissas reflitam as informações mais recentes disponíveis.

Tamanho do mercado de monitoramento multiparamétrico de pacientes da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o monitoramento multiparamétrico de pacientes podem diferir porque cada estudo delimita, à sua própria maneira, os produtos e ambientes considerados, e depois utiliza diferentes premissas de preço e adoção para estender a previsão. As diferenças também surgem quando os anos-base mudam, quando as conversões de moeda usam momentos diferentes, e quando algumas atualizações ficam atrasadas em relação aos ciclos recentes de renovação de produtos.

Sondas de sensores descartáveis e outros consumíveis de monitoramento de uso único estão fora do escopo da Mordor Intelligence, o que geralmente reduz o total em comparação com estimativas que agrupam a receita de dispositivos com os gastos recorrentes de consumíveis. Além disso, alguns totais publicados se apoiam em uma expansão agressiva do monitoramento remoto sem verificá-la em relação aos ciclos de substituição hospitalar e à movimentação realista de ASP entre sistemas portáteis e fixos, o que pode elevar os valores de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,20 bilhões de USD (2026) | |

| Consultoria Global A | 12,90 bilhões de USD (2024) | Utiliza um ano-base anterior e frequentemente combina a receita mais ampla de sistemas de monitoramento de pacientes no total, o que pode diluir os preços específicos de dispositivos multiparamétricos e as mudanças no mix. |

| Editora do Setor B | 13,54 bilhões de USD (2025) | Pode incluir gastos recorrentes adjacentes vinculados a episódios de monitoramento e aplica uma progressão generalizada de ASP, o que pode sobrestimar a receita quando a erosão de preços compensa upgrades impulsionados por recursos. |

A dispersão na tabela decorre principalmente do que é contabilizado como receita de dispositivos versus itens recorrentes adjacentes, e do ano de partida escolhido para o modelo. Ao manter os dados rastreáveis à lógica da base instalada, ao mix de ambientes de cuidado e a faixas realistas de ASP, o número final permanece repetível e mais fácil de reconciliar quando novas informações chegam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento multiparamétrico de pacientes e qual é a sua taxa de crescimento?

O tamanho do mercado de monitoramento multiparamétrico de pacientes atingiu USD 13,2 bilhões em 2026 e está projetado para chegar a USD 18,75 bilhões até 2031, o que representa um CAGR de 7,28%.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os monitores vestíveis e remotos estão previstos para crescer a um CAGR de 8,23%, superando todos os outros tipos de dispositivos, à medida que a miniaturização de sensores e os incentivos de reembolso favorecem a vigilância contínua domiciliar.

O que impulsiona o aumento da demanda na Ásia-Pacífico?

Programas de saúde digital em larga escala, como a Missão Digital Ayushman Bharat da Índia e a adesão da China aos frameworks de interoperabilidade da OMS, sustentam um CAGR de 10,44% em toda a Ásia-Pacífico.

Por que os hospitais estão investindo em monitores portáteis?

A maior complexidade dos pacientes, a escassez de pessoal e a necessidade de minimizar as transferências intra-hospitalares levam os hospitais a adotar unidades multiparamétricas portáteis que mantêm a precisão de nível de UTI à beira do leito.

Como o reembolso influencia a adoção do monitoramento remoto?

Os pagamentos do Medicare dos EUA pelos CPT 99453-99458 e esquemas europeus similares compensam os prestadores pela configuração do dispositivo, transmissão de dados e revisão clínica, tornando o monitoramento fisiológico remoto financeiramente sustentável.

Qual aplicação clínica apresenta o maior potencial de crescimento?

O monitoramento respiratório lidera com um CAGR projetado de 8,72%, à medida que os modelos de cuidados pós-COVID-19 enfatizam a detecção precoce da deterioração da ventilação e o rastreamento contínuo da saturação de oxigênio.

Página atualizada pela última vez em: