Tamanho e Participação do Mercado de Motocicletas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 142.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 166.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motocicletas por Mordor Intelligence

O tamanho do mercado global de motocicletas é de USD 142,83 bilhões em 2025 e está previsto para atingir USD 166,55 bilhões até 2030, refletindo um CAGR de 3,12% ao longo do período. A demanda estável na Ásia-Pacífico, as atualizações no segmento premium na Europa e na América do Norte e o impulso da eletrificação em todas as principais regiões sustentam coletivamente essa trajetória. A rápida urbanização nas economias emergentes continua a favorecer a posse de veículos de duas rodas como uma opção de mobilidade para superar o congestionamento, enquanto modelos premium de adventure e touring atraem motociclistas abastados que buscam versatilidade de estilo de vida. Incentivos governamentais para a compra de veículos de duas rodas movidos a bateria, a expansão da infraestrutura de troca de baterias no Sudeste Asiático e os serviços de valor agregado habilitados por telemática dos fabricantes de equipamentos originais reforçam ainda mais a demanda. Enquanto isso, as oscilações nos preços de matérias-primas e os custos de conformidade com o Euro 5+ intensificam as pressões de gestão de margens, mas também aceleram as mudanças estratégicas em direção à propulsão elétrica e aos fluxos de receita digital.

Principais Conclusões do Relatório

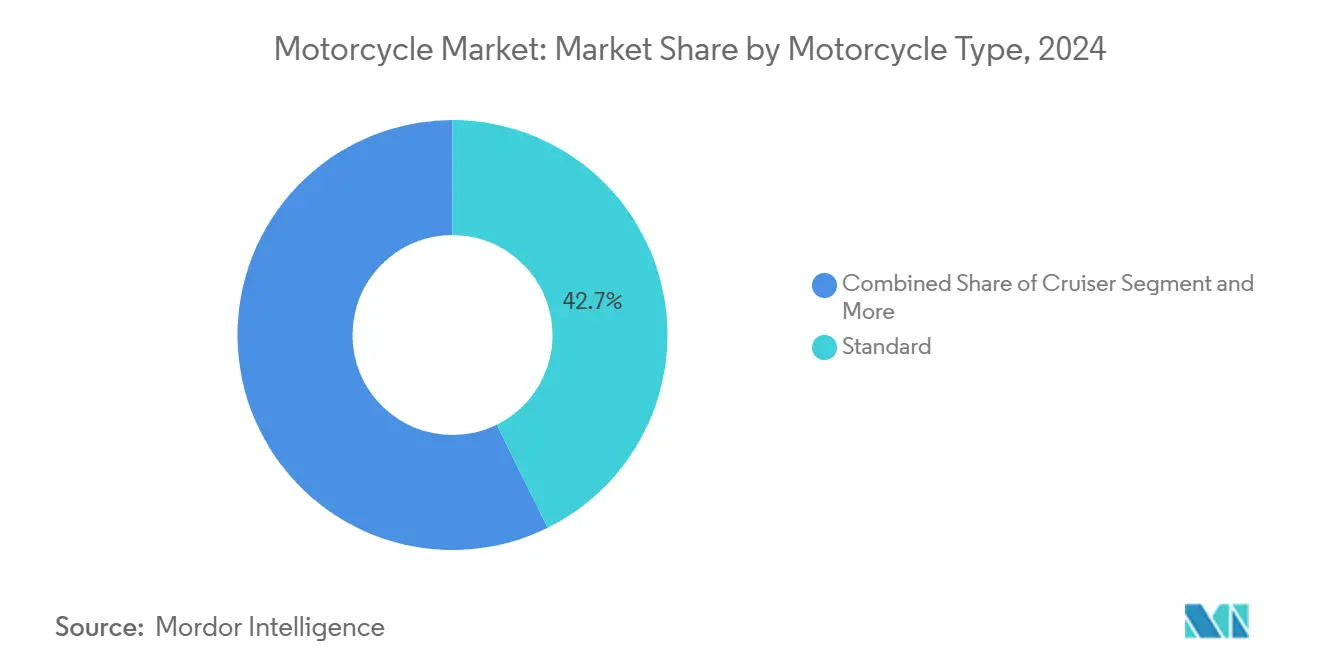

- Por tipo de motocicleta, os modelos padrão lideraram com uma participação de receita de 42,73% no mercado de motocicletas em 2024, enquanto as motocicletas adventure avançam a um CAGR de 10,12% até 2030.

- Por capacidade do motor, as motocicletas de até 200 cc representaram a maior participação, com 50,86% em 2024, enquanto o segmento de 200-400 cc, dominado por elétricos, deve expandir-se a um CAGR de 12,38% até 2030.

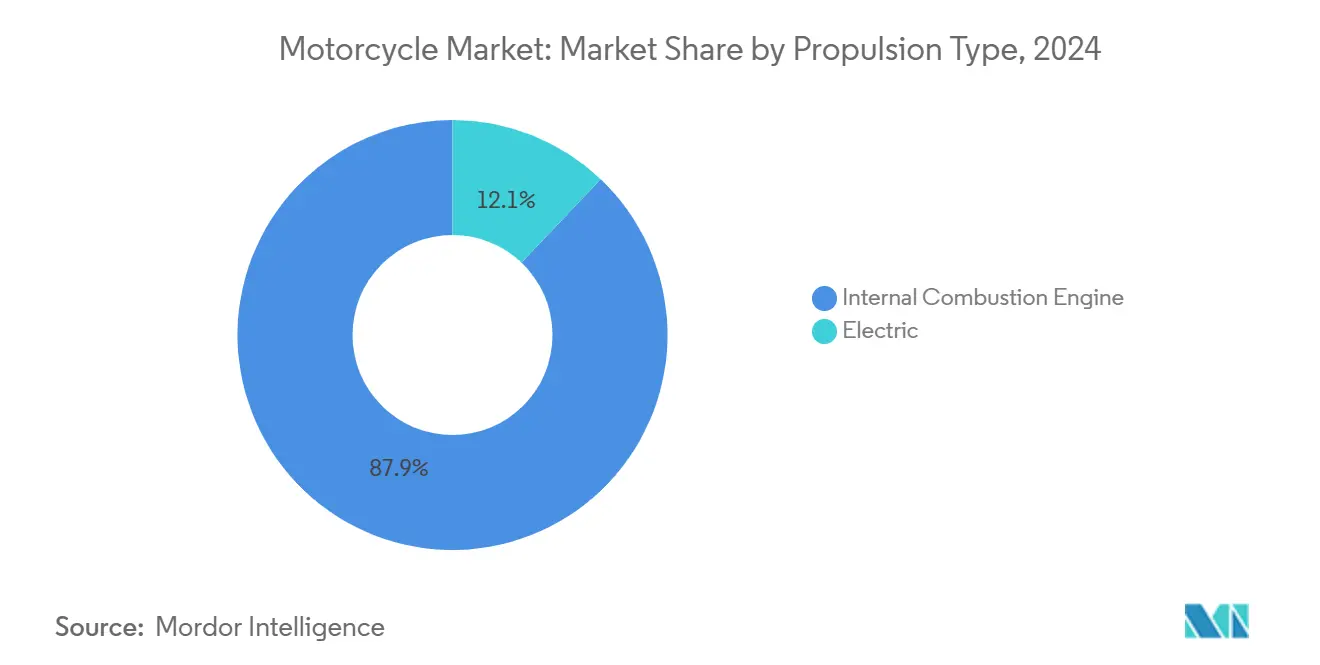

- Por tipo de propulsão, as variantes de motor de combustão interna retiveram 87,92% da participação do mercado de motocicletas em 2024, mas os modelos elétricos estão expandindo-se a um robusto CAGR de 23,77% até 2030.

- Por aplicação, o uso pessoal controlou 93,14% do tamanho do mercado de motocicletas em 2024, enquanto as frotas comerciais devem crescer a um CAGR de 11,26% ao longo do período de previsão.

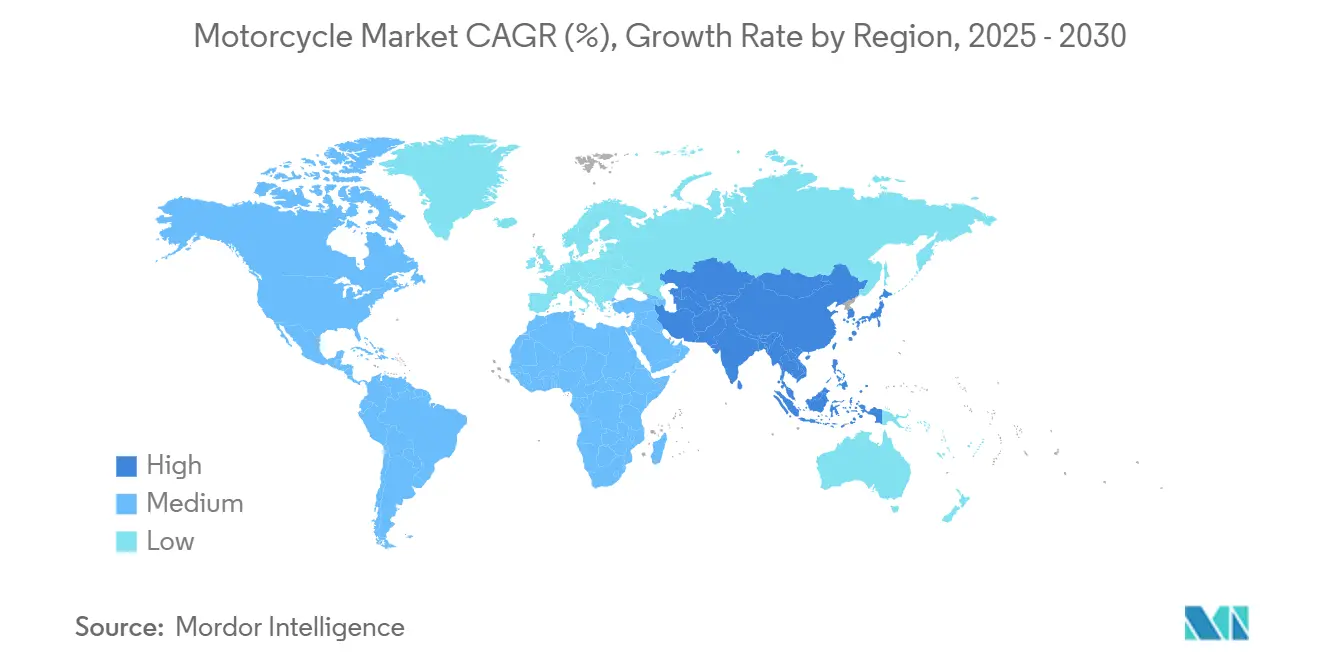

- Por geografia, a Ásia-Pacífico capturou 71,68% da receita de 2024 e deve registrar um CAGR de 8,09% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motocicletas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão da Classe Média Urbana no Sul e Sudeste Asiático | +0.8% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Veículos Elétricos Acelerando a Adoção de Motocicletas Elétricas | +0.6% | Global, mais forte na UE, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de ADAS e Tecnologia Conectada (IoT/Telemática) | +0.4% | América do Norte e UE, expandindo-se para os segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de Receita por Assinatura de Pós-Venda pelos Fabricantes de Equipamentos Originais | +0.3% | Global, liderado pelos mercados premium | Médio prazo (2-4 anos) |

| Crescimento das Frotas de Entrega da Economia Gig de Última Milha | +0.7% | Centros urbanos globais, mais forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Redes de Troca de Baterias de Baixo Custo em Mercados Emergentes | +0.5% | Núcleo da Ásia-Pacífico, programas piloto na América Latina e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Classe Média Urbana no Sul e Sudeste Asiático

A adoção de motocicletas no Sudeste Asiático acelera à medida que as populações da classe média urbana se expandem, com a Tailândia visando uma redução de 20-25% nas emissões de gases de efeito estufa até 2030, ao mesmo tempo em que exige que os veículos de emissão zero representem 30% da produção automotiva. Essa mudança demográfica cria uma dinâmica de mercado única onde os padrões tradicionais de mobilidade se cruzam com a consciência ambiental, impulsionando a demanda por veículos de duas rodas convencionais e elétricos. A Indonésia é o terceiro maior mercado de motocicletas do mundo, após a China e a Índia. Em 2024, as vendas de motocicletas na Indonésia foram registradas em 6,4 milhões de unidades[1]"Por Trás da Desaceleração nas Vendas de Novas Motocicletas," kompas.id.. O desenvolvimento de infraestrutura da região fica atrás da adoção de veículos, criando oportunidades para fabricantes que possam oferecer soluções de transporte acessíveis e confiáveis que naveguem em ambientes urbanos congestionados enquanto atendem aos emergentes padrões ambientais.

Incentivos Governamentais para Veículos Elétricos Acelerando a Adoção de Motocicletas Elétricas

As estruturas de políticas favorecem cada vez mais a adoção de motocicletas elétricas por meio de subsídios diretos de compra e investimentos em infraestrutura, com a Indonésia implementando um programa de subsídio de Rp 7 milhões que ampliou os critérios de elegibilidade em agosto de 2024 para acelerar a penetração no mercado de motocicletas[2]"Pesquisa de Coleta de Dados e Confirmação sobre o Desenvolvimento da Indústria de Motocicletas Elétricas e Fortalecimento da Cadeia de Suprimentos na Indonésia," Agência Japonesa de Cooperação Internacional (JICA), openjicareport.jica.go.jp.. Os mercados europeus enfrentam a conformidade obrigatória com as emissões Euro 5+, criando pressões de custo que inadvertidamente aceleram a adoção elétrica à medida que os fabricantes equilibram os investimentos em conformidade com os programas de desenvolvimento elétrico. A implicação estratégica vai além do impacto imediato nas vendas — os governos estão essencialmente subsidiando a infraestrutura de transição que determinará a liderança de mercado a longo prazo. Os programas piloto de troca de baterias da Tailândia por meio da Oyika demonstram como o apoio político permite o desenvolvimento de ecossistemas que a infraestrutura de carregamento tradicional não consegue igualar em ambientes urbanos densos.

Integração de ADAS e Tecnologia Conectada (IoT/Telemática)

Os sistemas avançados de assistência ao condutor e os recursos de conectividade transformam as motocicletas de dispositivos puramente mecânicos em plataformas geradoras de dados que permitem novos fluxos de receita e melhorias de segurança no mercado de motocicletas. O sistema H-D Connect da Harley-Davidson exemplifica essa evolução, fornecendo proteção contra roubo, diagnóstico do veículo e recursos de rastreamento de percurso que criam relacionamentos contínuos com os clientes além da transação de compra inicial. A integração tecnológica se estende às aplicações de gestão de frotas, onde os operadores comerciais aproveitam a telemática para otimização de rotas, agendamento de manutenção e monitoramento do comportamento do condutor. O sistema de copiloto de inteligência artificial da Ultraviolette demonstra como os fabricantes de motocicletas elétricas incorporam inteligência que os concorrentes tradicionais de motor de combustão interna não conseguem replicar facilmente, criando oportunidades de diferenciação nos segmentos premium do mercado de motocicletas.

Modelos de Receita por Assinatura de Pós-Venda pelos Fabricantes de Equipamentos Originais

Os fabricantes monetizam cada vez mais a experiência de propriedade por meio de serviços baseados em assinatura que geram fluxos de receita recorrentes enquanto fortalecem os relacionamentos com os clientes no mercado de motocicletas. A integração da Zero Motorcycles com a Salesforce demonstra como as empresas de motocicletas elétricas aproveitam as plataformas de dados de clientes para fornecer serviços personalizados, alertas de manutenção preditiva e atualizações de software que melhoram o desempenho do veículo ao longo do tempo. Essa transformação do modelo de negócios reflete tendências mais amplas do setor automotivo, onde as vendas de hardware representam a transação inicial, enquanto o software e os serviços impulsionam a lucratividade a longo prazo. A abordagem beneficia particularmente os fabricantes de motocicletas elétricas, que podem oferecer monitoramento da saúde da bateria, otimização de carregamento e serviços de ajuste de desempenho que os concorrentes de motor de combustão interna não conseguem igualar com propostas de valor equivalentes no mercado de motocicletas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Eliminação Progressiva de Motor de Combustão Interna na Europa Elevando os Custos de Conformidade | -0.4% | Núcleo europeu, influência regulatória se espalhando globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas para Baterias de Íons de Lítio | -0.6% | Global, mais aguda nos mercados emergentes sensíveis ao custo | Médio prazo (2-4 anos) |

| Alternativas de Micromobilidade Canibalizando a Demanda de 0 a 200cc | -0.3% | Centros urbanos da América do Norte e da UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Valor de Revenda Limitado das Motocicletas Elétricas de Primeira Geração | -0.2% | Global, mais pronunciado nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Frotas de Entrega da Economia Gig de Última Milha

A adoção de motocicletas comerciais aumenta à medida que as plataformas de comércio eletrônico e os serviços de entrega de alimentos escalam suas operações, com usuários comerciais na Indonésia cobrindo tipicamente 150-200 quilômetros diários em comparação com o intervalo de 15-70 quilômetros dos usuários privados. Essa intensidade de uso cria dinâmicas de mercado distintas onde os cálculos de custo total de propriedade favorecem as alternativas elétricas apesar dos custos iniciais mais elevados, particularmente quando a infraestrutura de troca de baterias permite tempos de retorno rápidos que maximizam o potencial de ganho. A expansão da frota da Pos Malaysia demonstra como os compradores institucionais impulsionam a adoção em volume que acelera o desenvolvimento de infraestrutura e reduz os custos por unidade por meio de economias de escala. O crescimento do segmento comercial a um CAGR de 11,26% reflete essa mudança fundamental onde as motocicletas transitam do transporte pessoal para ferramentas de negócios essenciais que requerem diferentes características de desempenho, confiabilidade e serviço no mercado de motocicletas.

Regulamentações de Eliminação Progressiva de Motor de Combustão Interna na Europa Elevando os Custos de Conformidade

Os padrões de emissões Euro 5+ impõem limites de material particulado de 0,045 gramas por quilômetro, juntamente com restrições mais rígidas de monóxido de carbono, hidrocarbonetos e óxidos de nitrogênio que desafiam fundamentalmente a viabilidade dos motores de dois tempos[3]"Motocicletas Euro 5," Infineum International Limited, insightinfineuminsight.com.. Os fabricantes enfrentam investimentos substanciais em conformidade para conversores catalíticos, diagnósticos avançados de bordo e testes de durabilidade que devem demonstrar conformidade com as emissões após 20.000 quilômetros de vida útil. A estrutura regulatória cria um ponto de inflexão estratégico onde os custos tradicionais de desenvolvimento de motores competem cada vez mais com os investimentos em trens de força elétricos, potencialmente acelerando o cronograma de eletrificação do setor além das taxas de adoção impulsionadas pelo mercado. Os fabricantes menores têm dificuldades especialmente com os custos de conformidade que favorecem os players maiores com maiores recursos de pesquisa e desenvolvimento e escala global para amortizar os investimentos regulatórios em múltiplos mercados de motocicletas.

Volatilidade dos Preços de Matérias-Primas para Baterias de Íons de Lítio

Os custos das baterias de íons de lítio, representando aproximadamente 40% das despesas de fabricação de motocicletas elétricas, criam pressão de margem que restringe a adoção elétrica em mercados de motocicletas sensíveis ao preço. As interrupções na cadeia de suprimentos e a escassez de matérias-primas impulsionam a volatilidade de custos que torna os preços das motocicletas elétricas imprevisíveis, complicando o planejamento dos fabricantes e as decisões de compra dos consumidores no mercado de motocicletas. O desafio vai além dos impactos imediatos nos custos para abranger dependências estratégicas da cadeia de suprimentos, onde a concentração da produção de células de bateria em regiões geográficas específicas cria riscos geopolíticos que as cadeias de suprimentos tradicionais de motor de combustão interna não enfrentam. Os fabricantes buscam cada vez mais a integração vertical ou acordos de fornecimento de longo prazo para mitigar a volatilidade, mas essas estratégias requerem compromissos de capital substanciais que os players menores não conseguem acomodar facilmente no mercado de motocicletas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motocicleta: Segmento Adventure Impulsiona a Mudança para o Premium

As motocicletas padrão comandam uma participação de 42,73%, enquanto o segmento Adventure tem o crescimento mais rápido, com um CAGR de 10,12% em 2024, refletindo as preferências dos consumidores por plataformas versáteis que acomodam aplicações de deslocamento urbano e touring recreativo. Essa expansão de segmento está alinhada com as tendências demográficas onde millennials abastados e motociclistas da Geração X buscam veículos multiuso que justifiquem preços mais elevados por meio de capacidade aprimorada e posicionamento premium. As motocicletas cruiser se beneficiam do reposicionamento estratégico da Harley-Davidson, com a empresa lançando modelos 2025 atualizados, incluindo a Street Glide Ultra e a Pan America ST, que visam tanto os entusiastas tradicionais quanto os dados demográficos mais jovens.

As motocicletas esportivas enfrentam dificuldades com os custos de seguro e as restrições regulatórias nos principais mercados, enquanto as variantes de touring capturam crescimento de dados demográficos envelhecidos que priorizam o conforto em detrimento do desempenho. As motocicletas off-road experimentam demanda estável impulsionada pelo uso recreativo e aplicações utilitárias em mercados rurais. No entanto, as variantes elétricas permanecem incipientes devido às limitações de autonomia e às restrições de infraestrutura de carregamento em áreas remotas. A mudança de segmentação em direção às categorias de adventure e touring sinaliza uma maturação mais ampla do mercado onde a diferenciação depende cada vez mais do posicionamento de estilo de vida em vez da utilidade de transporte pura.

Por Capacidade do Motor: A Penetração Elétrica Remodela as Categorias Tradicionais

O segmento de até 200cc mantém uma participação de mercado de 50,86% em 2024, mas a categoria de 200-400cc, dominada por elétricos, acelera a um CAGR de 12,38% à medida que os fabricantes posicionam os trens de força elétricos em categorias de cilindrada que tradicionalmente atendem às aplicações de deslocamento urbano. Esse posicionamento estratégico reflete as características de torque das motocicletas elétricas que oferecem desempenho comparável a motores de combustão interna de maior cilindrada, enquanto atendem aos requisitos regulatórios e às expectativas dos consumidores para a mobilidade urbana. O segmento de 400-800cc experimenta crescimento moderado à medida que os fabricantes equilibram as demandas de desempenho com os requisitos de eficiência de combustível, enquanto as categorias acima de 800cc atendem a mercados de nicho de entusiastas com impacto de volume limitado.

Os fabricantes de motocicletas elétricas visam cada vez mais a faixa de desempenho equivalente a 200-400cc, onde a tecnologia de bateria oferece autonomia aceitável e características de carregamento para padrões de uso típicos. O lançamento da scooter elétrica VIDA Z da Hero MotoCorp e os recursos conectados da TVS Motor demonstram como os fabricantes tradicionais integram alternativas elétricas nos portfólios de produtos existentes em vez de criar marcas elétricas separadas. A evolução da segmentação por capacidade sugere que a estrutura futura do mercado refletirá cada vez mais as características de desempenho em vez das categorias tradicionais de cilindrada à medida que a adoção elétrica acelera.

Por Tipo de Propulsão: O Crescimento Elétrico Acelera Apesar da Dominância do Motor de Combustão Interna

Em 2024, as variantes de motor de combustão interna retiveram uma participação de mercado dominante de 87,92%, sustentando volumes para os fabricantes tradicionais, enquanto as motocicletas elétricas avançam rapidamente com um CAGR projetado de 23,77%, posicionando-as como o principal motor do crescimento futuro do mercado. Esse diferencial de crescimento reflete o desenvolvimento de infraestrutura, as reduções de custo de bateria e o apoio regulatório que coletivamente melhoram as propostas de valor das motocicletas elétricas em relação às alternativas de motor de combustão interna. O crescimento das vendas de motocicletas elétricas na Indonésia de 10.000 unidades em 2021 para 62.000 unidades em 2023 demonstra o potencial de aceleração quando os subsídios governamentais se alinham com a melhoria da tecnologia e a expansão da infraestrutura.

A segmentação por tipo de propulsão revela desafios estratégicos para os fabricantes tradicionais que devem equilibrar os investimentos no desenvolvimento de produtos de motor de combustão interna com os requisitos de transição elétrica. A estratégia premium da Yamaha na Índia, visando uma participação de 25-30% no segmento premium até o final da década, enquanto se expande para as categorias de 700-900cc, ilustra como os players estabelecidos aproveitam a expertise em motor de combustão interna para financiar programas de desenvolvimento elétrico. O desenvolvimento de infraestrutura de troca de baterias em mercados como Tailândia e Indonésia cria vantagens de ecossistema para as alternativas elétricas que a infraestrutura de abastecimento tradicional não consegue replicar, potencialmente acelerando o cronograma de transição além das previsões atuais.

Por Aplicação: A Expansão do Segmento Comercial Impulsiona a Evolução do Mercado

As aplicações pessoais dominam com uma participação de mercado de 93,14% em 2024, mas o uso comercial acelera a um CAGR de 11,26% à medida que plataformas de entrega, serviços de transporte por aplicativo e empresas de logística adotam cada vez mais motocicletas para operações de última milha. Essa mudança de aplicação cria dinâmicas de mercado distintas onde os cálculos de custo total de propriedade, os requisitos de confiabilidade e o acesso à rede de serviços tornam-se critérios de compra primários em vez das preferências tradicionais dos consumidores por estilo, desempenho ou prestígio de marca. A intensidade de uso diário dos operadores comerciais de 150-200 quilômetros em mercados como a Indonésia cria uma economia favorável para as alternativas elétricas apesar dos custos iniciais mais elevados, particularmente quando a infraestrutura de troca de baterias permite tempos de retorno rápidos.

A evolução da segmentação por aplicação reflete tendências econômicas mais amplas onde a expansão da economia gig e o crescimento do comércio eletrônico criam novas categorias de demanda que os fabricantes tradicionais de motocicletas não atendiam historicamente. Os operadores de frotas exigem cada vez mais telemática integrada, capacidades de manutenção preditiva e soluções de financiamento que vão além das vendas individuais de veículos para serviços de mobilidade abrangentes. Essa transição sugere que a liderança futura do mercado pode depender da capacidade dos fabricantes de atender aos requisitos operacionais dos clientes comerciais em vez das abordagens tradicionais de marketing ao consumidor focadas nas conexões emocionais dos compradores individuais com as marcas de motocicletas.

Análise Geográfica

A Ásia-Pacífico mantém uma participação de mercado de 71,68% em 2024, sustentando um CAGR de 8,09% ao longo de 2025-2030, impulsionada pelo aumento da produção de motocicletas na Índia e pelo crescimento de 7% nas vendas nas Filipinas em 2024 para 1,68 milhão de unidades — a maior taxa de crescimento na ASEAN. A dominância da região reflete as tendências de urbanização, a expansão das populações de classe média e o desenvolvimento de infraestrutura que favorece a adoção de veículos de duas rodas em detrimento de quatro alternativas em ambientes urbanos congestionados. O desenvolvimento de infraestrutura de troca de baterias por meio de parcerias como PowerPod-Mamotor no Sudeste Asiático cria vantagens competitivas que os mercados tradicionais não conseguem replicar facilmente, potencialmente estendendo a posição de liderança da Ásia-Pacífico à medida que a eletrificação acelera.

A América do Norte e a Europa exibem características de mercado maduro com taxas de crescimento moderadas, mas impulsionam a expansão do segmento premium e a inovação tecnológica que influencia as tendências globais de desenvolvimento de produtos. Os mercados europeus enfrentam pressões regulatórias dos padrões de emissões Euro 5+ que aceleram a adoção elétrica enquanto criam custos de conformidade para os fabricantes tradicionais. O reposicionamento estratégico da Harley-Davidson nesses mercados, com lançamentos de modelos 2025 e redes de concessionárias expandidas, ilustra como os fabricantes premium se adaptam às mudanças demográficas e aos requisitos regulatórios enquanto mantêm o posicionamento da marca. O contraste regional entre o crescimento de volume da Ásia-Pacífico e o crescimento de valor dos mercados ocidentais cria diferentes imperativos estratégicos para os fabricantes que buscam escala global versus posicionamento premium.

A América Latina emerge como uma oportunidade de crescimento com o mercado de motocicletas do México projetado para atingir 6 milhões de vendas anuais até 2029, triplicando dos níveis atuais à medida que os serviços de entrega e as necessidades de mobilidade urbana impulsionam a adoção. O potencial de crescimento da região reflete o desenvolvimento econômico, as tendências de urbanização e as restrições de infraestrutura que favorecem as soluções de duas rodas em detrimento das alternativas automotivas tradicionais. O crescimento de 12,4% do Peru no primeiro trimestre de 2025 demonstra o impulso da região, enquanto a expansão do segmento de scooters do Brasil em 30,02% no primeiro semestre de 2024 ilustra oportunidades específicas de categoria. O Oriente Médio e a África representam oportunidades emergentes onde o desenvolvimento econômico e as necessidades de infraestrutura criam demanda por soluções de transporte acessíveis e confiáveis, embora o desenvolvimento do mercado permaneça restringido pela volatilidade econômica e pelas limitações de infraestrutura.

Cenário Competitivo

O setor de motocicletas exibe consolidação moderada, com os fabricantes japoneses Honda e Yamaha controlando uma participação significativa do mercado global combinado, mas enfrenta pressão competitiva crescente de especialistas elétricos chineses e players de mercados emergentes que aproveitam vantagens de custo e apoio governamental para desafiar as posições estabelecidas. As dinâmicas competitivas tradicionais centradas na fidelidade à marca, nas redes de concessionárias e no patrimônio de engenharia cedem cada vez mais lugar à integração tecnológica, aos cálculos de custo total de propriedade e às parcerias de ecossistema que abrangem infraestrutura de carregamento, soluções de financiamento e serviços digitais. A reestruturação financeira da KTM e as discussões de aquisição estratégica da BMW ilustram como até mesmo os fabricantes premium estabelecidos enfrentam pressão para consolidar ou fazer parcerias para manter a competitividade em um cenário de mercado em evolução.

Os novos participantes de motocicletas elétricas como Zero Motorcycles, Energica e players regionais como a Ultraviolette criam oportunidades de espaço em branco ao visar segmentos de desempenho que os fabricantes tradicionais não priorizaram para conversão elétrica. A transformação do cenário competitivo acelera à medida que as redes de troca de baterias, os modelos de receita por assinatura e as plataformas de veículos conectados criam novos fossos competitivos que favorecem empresas com capacidades tecnológicas em detrimento das vantagens tradicionais de escala de fabricação. Os requisitos de conformidade regulatória, particularmente os padrões de emissões Euro 5+, criam barreiras que favorecem os fabricantes maiores com maiores recursos de pesquisa e desenvolvimento, enquanto potencialmente abrem oportunidades para especialistas elétricos que evitam inteiramente os custos de conformidade com motor de combustão interna.

Líderes do Setor de Motocicletas

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Hero MotoCorp Ltd.

Bajaj Auto Ltd.

TVS Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Yamaha Motor India anunciou expansão estratégica visando uma participação de 25-30% no segmento premium até o final da década, com planos de entrar nas categorias de 700-900cc e escalar a rede de concessionárias Blue Square para 600 pontos de venda, enquanto aproveita a Índia como hub global de exportação. Esse posicionamento reflete oportunidades de mercado premium em economias emergentes onde os consumidores abastados buscam tecnologias avançadas de motocicletas.

- Março de 2025: A Ultraviolette Automotive anunciou um investimento de USD 70-100 milhões ao longo de 2-3 anos para expandir o portfólio de produtos em 5 plataformas com 14 modelos planejados, visando 100.000 unidades anuais em 3-4 anos, enquanto explora sinergias de fabricação conjunta com a TVS Motor. O investimento demonstra as ambições de escalonamento e as estratégias de parceria dos fabricantes de motocicletas elétricas.

- Abril de 2024: A Bajaj Auto anunciou um capex de INR 800 crore para o exercício fiscal de 2025, incluindo a conclusão da fábrica de triciclos e a expansão da capacidade da scooter elétrica Chetak, juntamente com o lançamento de motocicleta a gás natural comprimido visando compradores conscientes do consumo de combustível nos mercados do Norte e Oeste da Índia. O investimento reflete estratégias de diversificação em tecnologias de propulsão e segmentos de mercado.

- Abril de 2024: A Hero MotoCorp abriu uma instalação de montagem com capacidade anual de 75.000 unidades no Nepal por meio de parceria com a CG Motors, expandindo a presença de fabricação internacional enquanto atende à crescente demanda do Sul Asiático por meio da produção local. A instalação demonstra estratégias de expansão regional que aproveitam vantagens de custo e acesso ao mercado.

Escopo do Relatório Global do Mercado de Motocicletas

| Padrão |

| Cruiser |

| Esportiva |

| Adventure |

| Touring |

| Off-road |

| Até 200 cc |

| 200 a 400 cc |

| 400 a 800 cc |

| Acima de 800 cc |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Pessoal |

| Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Motocicleta | Padrão | |

| Cruiser | ||

| Esportiva | ||

| Adventure | ||

| Touring | ||

| Off-road | ||

| Por Capacidade do Motor | Até 200 cc | |

| 200 a 400 cc | ||

| 400 a 800 cc | ||

| Acima de 800 cc | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Aplicação | Pessoal | |

| Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de motocicletas em 2025?

É avaliado em USD 142,83 bilhões com previsão de atingir USD 166,55 bilhões até 2030 a um CAGR de 3,12%.

Qual região lidera nas vendas de motocicletas?

A Ásia-Pacífico detém 71,68% da receita de 2024 e continuará expandindo-se a um CAGR de 8,09% até 2030.

O que está impulsionando o aumento das motocicletas elétricas?

Subsídios de compra, infraestrutura de troca de baterias e regras de emissões mais rígidas estão impulsionando um CAGR de 23,77% para os modelos elétricos.

Qual segmento de motocicletas está crescendo mais rapidamente?

As motocicletas adventure estão crescendo a um CAGR de 10,12% à medida que os motociclistas buscam experiências versáteis e premium.

Como os fabricantes de equipamentos originais estão gerando receita recorrente?

Estão lançando assinaturas de motos conectadas, serviços de dados de telemática e planos de locação de baterias que adicionam receita além das vendas iniciais.

Quais riscos ameaçam a expansão?

Os custos de conformidade com o Euro 5+, as oscilações nos preços do lítio-íon e as alternativas de micromobilidade podem reduzir em até 1,5 ponto percentual o CAGR projetado.

Página atualizada pela última vez em: