Tamanho e Participação do Mercado de Pagamentos dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

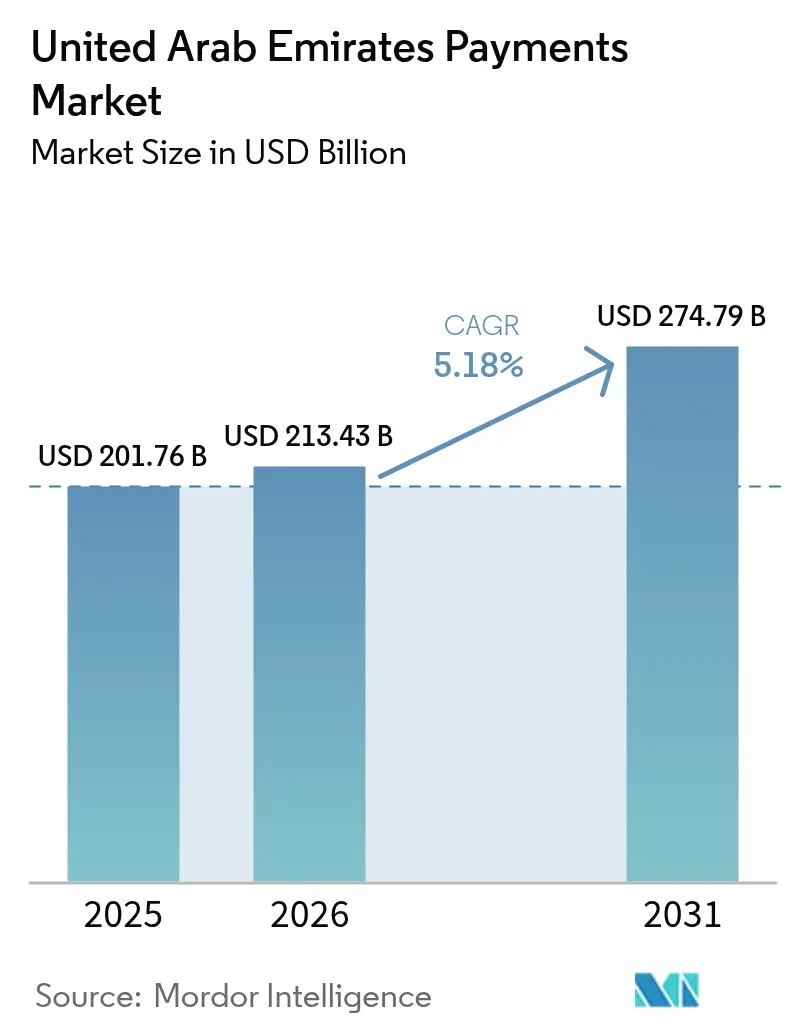

| Tamanho do mercado no ano base (2025) | 201.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 213.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 274.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de pagamentos dos Emirados Árabes Unidos foi avaliado em USD 201,76 bilhões em 2025 e estima-se que cresça de USD 213,43 bilhões em 2026 para atingir USD 274,79 bilhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031). A migração crescente dos trilhos de cartão legados para infraestruturas soberanas, a emissão acelerada de cartões com a marca Jaywan e os projetos-piloto em fase inicial do Dirham Digital estão remodelando os padrões de pagamento no varejo, liquidação de faturas e gastos transfronteiriços. A aceitação de pagamentos por aproximação quase universal, as transferências em tempo real via AANI e a interoperabilidade de QR com o UPI da Índia estão reduzindo o atrito tanto para turistas quanto para residentes, enquanto os rígidos mandatos de residência de dados estão forçando os processadores em nuvem a implantar nós locais, elevando os custos fixos, mas melhorando o controle soberano. Os adquirentes incumbentes continuam a dominar o comércio físico, mas as plataformas globais licenciadas em 2025 estão pressionando os preços no comércio eletrônico, que permanece o canal de crescimento mais rápido. O aumento das fraudes cibernéticas direcionadas a ambientes de ponto de venda na hotelaria está simultaneamente impulsionando a implementação de tokenização e autenticação biométrica, ainda que comprimindo as margens dos fornecedores de menor porte.

Principais Conclusões do Relatório

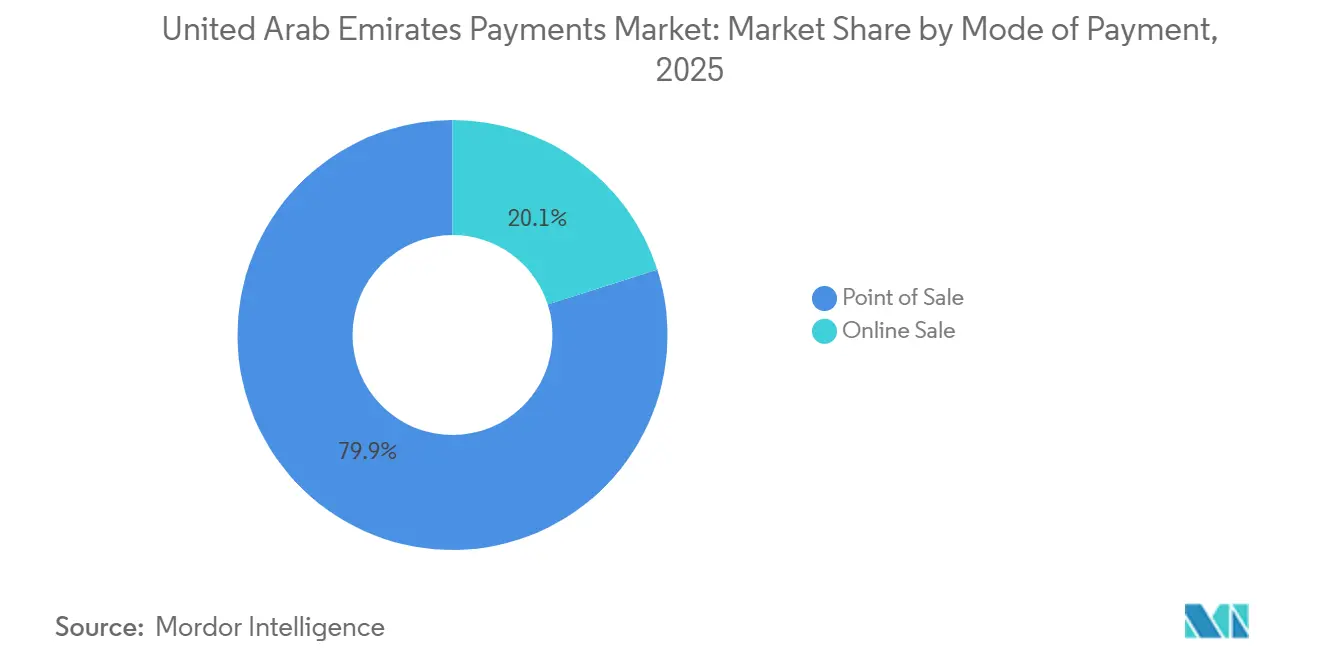

- Por modo de pagamento, as transações no ponto de venda detinham 79,92% da participação do mercado de pagamentos dos Emirados Árabes Unidos em 2025, enquanto os canais online devem se expandir a um CAGR de 6,37% até 2031.

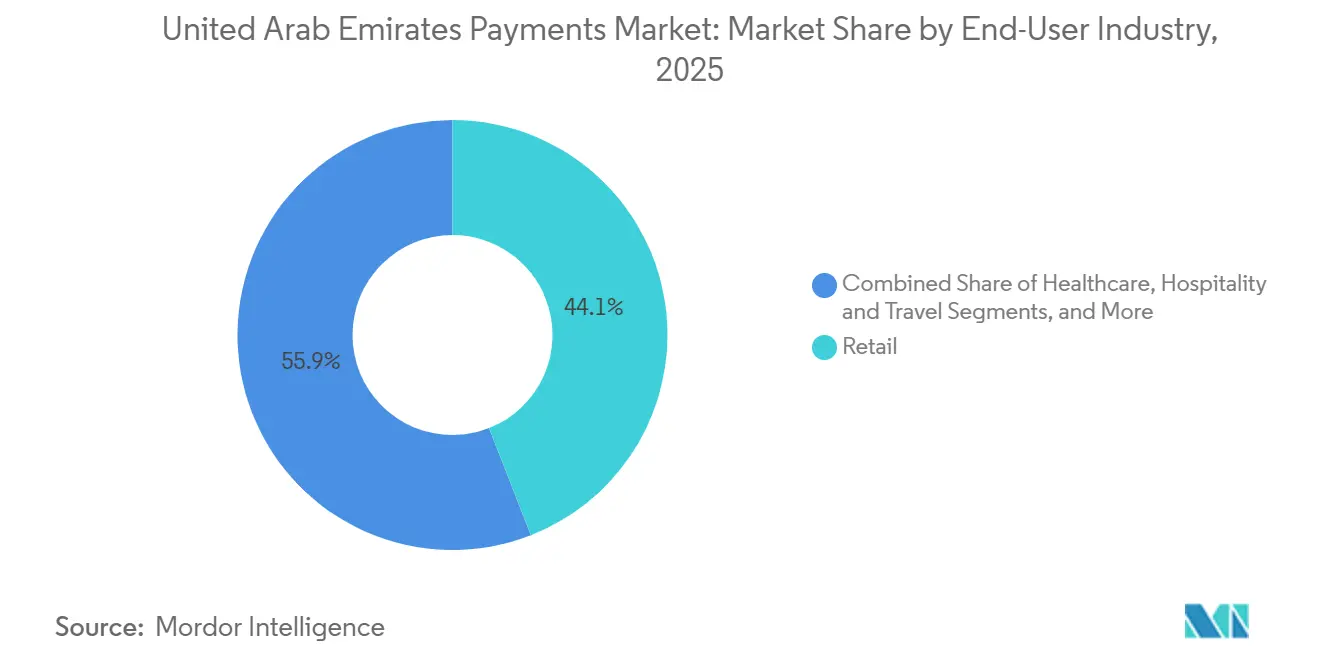

- Por setor do usuário final, o varejo representou 44,06% do tamanho do mercado de pagamentos dos Emirados Árabes Unidos em 2025, ao passo que o entretenimento e conteúdo digital está posicionado para crescer a um CAGR de 5,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Roteamento do Esquema de Cartão Doméstico "Jaywan" Mantém a Intercâmbio no País | +1.2% | Nacional, adoção inicial em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| O Trilho de Tempo Real AANI Desbloqueia a Liquidação Instantânea e o Pagamento de Contas para PMEs | +1.0% | Nacional, concentrado em Dubai, Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Aumento do Tráfego de QR Transfronteiriço Impulsionado pelo Turismo (UPI, RuPay) | +0.9% | Dubai, Abu Dhabi, Sharjah (zonas de alto fluxo turístico) | Curto prazo (≤ 2 anos) |

| CBDC "Dirham Digital" Reduz o Custo de Manuseio de Dinheiro em Espécie para os Bancos | +0.8% | Nacional, fase piloto em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| BNPL no Ponto de Venda Impulsiona a Conversão no Varejo de Alto Valor | +0.7% | Dubai, Abu Dhabi (corredores de varejo premium) | Médio prazo (2-4 anos) |

| Mandatos de API de Finanças Abertas Aceleram o Lançamento de Produtos Fintech | +0.6% | Nacional, estrutura regulatória liderada pelo Banco Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Roteamento do Esquema de Cartão Doméstico "Jaywan" Mantém a Intercâmbio no País

O Jaywan, introduzido em 2024, redireciona o tráfego de cartões domésticos para fora das redes globais e retém a intercâmbio dentro do sistema bancário, reduzindo os custos dos adquirentes em aproximadamente 30-40 pontos-base por transação.[1]Banco Central dos Emirados Árabes Unidos, "Lançamento do Projeto-Piloto do Dirham Digital e Plataforma de Pagamento Instantâneo AANI," centralbank.ae Em meados de 2025, o esquema contava com 12 bancos e 8 milhões de titulares de cartões, com aceitação em 95% dos terminais em todo o país. Os comerciantes observam taxas de desconto do comerciante mais baixas no volume local, financiando atualizações mais rápidas de dispositivos e incentivando segmentos com uso intensivo de dinheiro em espécie a adotar recibos digitais. A co-identificação com Visa e Mastercard protege a aceitação transfronteiriça, garantindo que os viajantes mantenham a flexibilidade de gastos. A inclusão obrigatória do Jaywan em todos os novos cartões até 2027 comprime os prazos de migração e acelera os ciclos de substituição de terminais.[2]Emirates NBD, "Integração de QR da UnionPay e Emissão de Cartão Jaywan," emiratesnbd.com

O Trilho de Tempo Real AANI Desbloqueia a Liquidação Instantânea e o Pagamento de Contas para PMEs

Em operação desde 2024, o AANI processa pagamentos em menos de 10 segundos e contava com 1,4 milhão de usuários realizando 500.000 transações diárias em dezembro de 2025. Os limites de liquidez de AED 100.000 (USD 27.200) limitam o risco sistêmico, mas satisfazem 90% das faturas de PMEs. O portal de licenciamento de Dubai agora integra o AANI, o que significa que os empreendedores recebem licenças comerciais em minutos após o pagamento das taxas.[3]Departamento de Economia e Turismo de Dubai, "Integração do AANI no Portal de Licenciamento Empresarial," dubaidet.ae Grandes concessionárias de serviços públicos, como a DEWA, cobram contas em tempo real, reduzindo os ciclos de reconciliação e apresentando alertas de preços dinâmicos aos consumidores. As fintechs acessam APIs abertas, incorporando recursos de pagamento instantâneo por link em softwares de contabilidade; o NEOPAY do Mashreqbank processou 320.000 desses checkouts nos primeiros três meses.

Pagamentos QR transfronteiriços impulsionados pelo turismo capturam os gastos dos visitantes

A Network International habilitou códigos QR UPI em 150.000 comerciantes até dezembro de 2025, capturando os gastos de 3,5 milhões de turistas indianos. Os compradores contornam as taxas de conversão de moeda, elevando a frequência de compras em 18% no Dubai Mall e na Ilha de Yas.[4]Corporação Nacional de Pagamentos da Índia, "Integração Transfronteiriça do UPI com os Emirados Árabes Unidos," npci.org.in A liquidação é realizada em dirhams por meio de pools pré-financiados, entregando os fundos em até 24 horas. O Emirates NBD replicou o modelo para o QR da UnionPay, atendendo 1,2 milhão de visitantes chineses. Os acordos bilaterais de QR com a Arábia Saudita, o Egito e o Paquistão, no âmbito do roteiro do Banco Central para 2025, posicionam o mercado de pagamentos dos Emirados Árabes Unidos como um hub regional.

O CBDC Dirham Digital reduz os custos operacionais de manuseio de dinheiro em espécie

Um projeto-piloto de Dirham Digital no atacado lançado no quarto trimestre de 2025 reduziu a liquidação interbancária de horas para segundos, eliminando as taxas de correspondência. O First Abu Dhabi Bank registrou uma economia de custos de 40% nas transações de financiamento de comércio transfronteiriço liquidadas no livro-razão. Um projeto-piloto de varejo programado para meados de 2026 na Cidade de Masdar testará carteiras programáveis para transporte e serviços públicos. As funções de custódia automatizada poderiam agilizar as transações imobiliárias, enquanto os recursos de retenção condicional de impostos oferecem transparência fiscal. Os bancos esperam uma redução de 20-25% nos custos operacionais de manuseio de dinheiro em espécie à medida que a adoção escala, liberando funcionários para serviços de assessoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Preferência por Dinheiro em Espécie em Nível de Caixas Eletrônicos nos Emirados do Norte Rurais Persiste | -0.5% | Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah | Longo prazo (≥ 4 anos) |

| Grupos de Fraude Cibernética Direcionados ao PDV da Hotelaria Aumentam o Risco dos Adquirentes | -0.4% | Dubai, Abu Dhabi (corredores de hotelaria) | Curto prazo (≤ 2 anos) |

| Alta Taxa de Desconto do Comerciante para Cartões Estrangeiros Suprime o Crescimento da Aceitação pelas PMEs | -0.3% | Nacional, agudo em Sharjah e nos Emirados do Norte | Médio prazo (2-4 anos) |

| Regras de Residência de Dados Elevam a Base de Custos em Nuvem para Provedores de Serviços de Pagamento | -0.3% | Nacional, aplicação pelo ADGM e DIFC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Preferência por Dinheiro em Espécie em Nível de Caixas Eletrônicos nos Emirados do Norte Rurais Persiste

Os saques em caixas eletrônicos em Ajman, Umm Al Quwain, Ras Al Khaimah e Fujairah permanecem 40-50% mais altos do que as médias de Dubai, refletindo a baixa densidade de terminais e as tendências culturais de uso de dinheiro em espécie para compras abaixo de AED 50 (USD 13,6). Uma pesquisa de 2024 mostrou que 62% dos comerciantes não possuíam leitores de cartão porque as taxas mensais corroem as margens estreitas de mercearias e postos de combustível. A cobertura móvel irregular em zonas montanhosas dificulta a adoção de QR e NFC. Embora um programa de subsídios de 2025 isente as taxas de dispositivos por um ano, a desconfiança dos consumidores e a limitada conscientização digital retardam a conversão. Os trabalhadores de remessas transfronteiriças também reforçam os ecossistemas de dinheiro em espécie ao preferirem casas de câmbio a carteiras eletrônicas.

Grupos de Fraude Cibernética Direcionados ao PDV da Hotelaria Aumentam o Risco dos Adquirentes

Os incidentes de clonagem de cartões e malware em terminais de hotéis e restaurantes aumentaram 35% em 2025, explorando a alta rotatividade de funcionários e os volumes de cartões de turistas. Os estornos nos comerciantes de hotelaria da Network International aumentaram 22%, levando a uma rápida transição para criptografia ponto a ponto e tokenização em 18.000 dispositivos. O PCI-DSS v4.0 exige testes de penetração anuais e autenticação multifator, custos que os adquirentes menores têm dificuldade em absorver. O relatório de violações em tempo real, exigido pelo Banco Central em junho de 2025, prevê multas de até AED 1 milhão (USD 0,27 milhão) por não conformidade. O consequente ônus de conformidade comprime as margens mesmo enquanto a autenticação biométrica melhora a confiança dos viajantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Trilhos Físicos Dominam, Mas o Online Avança a Partir de uma Base Menor

As transações no ponto de venda controlaram 79,92% do valor de 2025 no mercado de pagamentos dos Emirados Árabes Unidos, apoiadas por 92% de cobertura de terminais habilitados para NFC e penetração de cartões por aproximação de 87%. O tamanho do mercado de pagamentos dos Emirados Árabes Unidos alocado aos canais online permanece menor, mas está se expandindo a um CAGR de 6,37% com base na tokenização de carteiras, checkout com um clique e links de conta a conta via AANI. Os cartões de débito e crédito ainda ancoram os gastos nas lojas físicas, mas os planos de compre agora e pague depois oferecidos pela Tabby e pela Tamara estão desviando as receitas de eletrônicos e móveis do crédito rotativo, comprimindo a receita de juros para os emissores.[5]Tabby, "Tabby Capta USD 200 Milhões na Série D," tabby.ai

As carteiras digitais detinham 12% do valor nas lojas físicas em 2025, uma participação que deve crescer à medida que a Payit, a eWallet e os super-aplicativos incorporam pontos de fidelidade e pagamento de contas de serviços públicos em telas únicas. A penetração exclusivamente online é mais profunda: aproximadamente 35% dos pedidos de comércio eletrônico agora são concluídos com credenciais de carteira em vez de entrada manual de cartão, reduzindo as taxas de abandono de checkout. A entrega contra reembolso caiu para 18% das encomendas, em parte porque os entregadores cobram taxas pelo manuseio de dinheiro em espécie e em parte devido aos descontos dos comerciantes em pedidos pré-pagos. As compras de alto valor pela web, como automóveis e joias, são cada vez mais liquidadas por meio de transferências AANI que contornam os limites de cartão de crédito e os encargos de conversão de moeda, sinalizando uma inclinação gradual em direção a débitos diretos em conta no mercado de pagamentos dos Emirados Árabes Unidos.

Por Setor do Usuário Final: O Varejo Comanda o Volume, o Entretenimento Acelera

O varejo entregou 44,06% do valor das transações de 2025, refletindo 70 shopping centers em Dubai e um gasto turístico no varejo superior a USD 30 bilhões em 2024. No entanto, o segmento está amadurecendo, pois os pisos das lojas já suportam aceitação por aproximação quase universal, levando os adquirentes a se diferenciarem por meio de análises de fidelidade e pontuação de fraude em tempo real. Em contraste, o entretenimento e conteúdo digital registra o ritmo mais rápido, a um CAGR de 5,89%, impulsionado por streaming por assinatura e microtransações em jogos que utilizam o faturamento pela operadora para contornar as taxas das lojas de aplicativos.

Os pagamentos de saúde estão migrando de balcões de caixa para a adjudicação de seguros incorporada; as reivindicações de telemedicina agora são reconciliadas em 48 horas após a integração obrigatória de prontuários eletrônicos de saúde. O governo e os serviços públicos ultrapassaram o limiar de 98% de cobrança digital em 2025, principalmente devido à integração AANI da DEWA, que reduziu os atrasos de reconciliação e eliminou AED 12 milhões em custos anuais de manuseio de dinheiro em espécie. A hotelaria e as viagens se beneficiam do alto fluxo de turistas, mas suportam custos elevados de estorno e conformidade, ressaltando a necessidade de checkouts com prioridade biométrica em todo o mercado de pagamentos dos Emirados Árabes Unidos.

Análise Geográfica

Dubai e Abu Dhabi ancoram o investimento e a inovação, mas seus matizes regulatórios divergem. O sandbox do DIFC de Dubai licenciou 15 novos provedores de serviços de pagamento em 2025, atraindo Stripe, Checkout.com e outros processadores com prioridade em API que visam reduzir as taxas transfronteiriças para os comerciantes de comércio eletrônico. Os fluxos de turistas amplificam a aceitação de QR, com a Network International ativando códigos UPI em 150.000 terminais, uma manobra que alinha o mercado de pagamentos dos Emirados Árabes Unidos com as carteiras vinculadas à rúpia. O ADGM de Abu Dhabi impõe rígidas regras de residência de dados, exigindo nós de nuvem no país; a política eleva o capex, mas atrai empresas que valorizam a supervisão soberana.

Sharjah aproveita os subsídios municipais que isentam o aluguel de dispositivos para microcomerciantes, mas ainda enfrenta alta intercâmbio em cartões estrangeiros, sustentando uma diferença de preço entre o volume doméstico do Jaywan e os gastos de turistas estrangeiros. O transbordamento da rede de terminais de Dubai é visível, mas os trabalhadores migrantes em Sharjah tendem para ecossistemas de dinheiro em espécie com uso intensivo de remessas, que retardam a adoção de carteiras. Os Emirados do Norte registram proporções de caixas eletrônicos para digital 50% acima das médias nacionais, complicadas por lacunas de cobertura em zonas montanhosas e hábitos legados de uso de dinheiro em espécie.

Os incentivos de inclusão financeira lançados em 2025 subsidiam terminais e exigem taxas mensais zero para microcomerciantes, mas a adesão é irregular fora dos núcleos urbanos. As campanhas de educação do consumidor agora combinam vídeos explicativos sobre QR com feiras de comerciantes em nível de aldeia, uma tática destinada a conter o vazamento de dinheiro em espécie e integrar os Emirados do Norte ao fluxo principal do mercado de pagamentos dos Emirados Árabes Unidos.

Cenário Competitivo

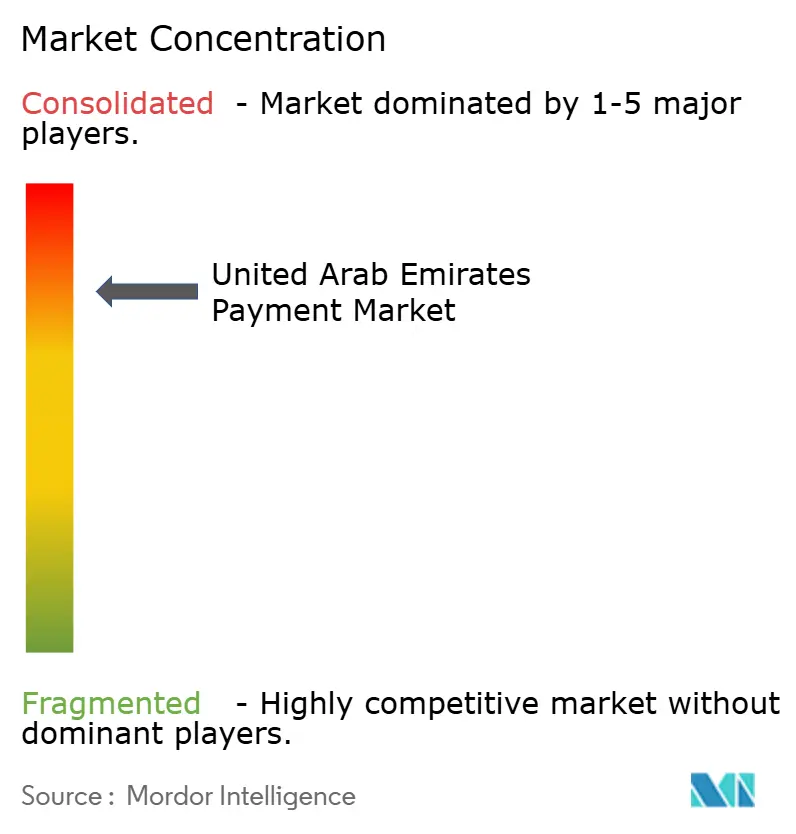

O mercado de pagamentos dos Emirados Árabes Unidos permanece moderadamente concentrado: Network International, First Abu Dhabi Bank e Emirates NBD processam aproximadamente 55-60% do volume de aquisição, mas esse domínio está diminuindo à medida que os novos entrantes licenciados avançam nas faixas de comércio eletrônico. A Network International aposta na escala, implementando tokenização, autenticação biométrica e códigos QR UPI em 150.000 pontos de venda. O Emirates NBD espelha a estratégia com QR da UnionPay para turistas chineses. O First Abu Dhabi Bank, por sua vez, utiliza os projetos-piloto do Dirham Digital para cultivar relacionamentos de atacado de longo prazo.

Stripe, Checkout.com e PayPal entraram com preços transparentes e SDKs amigáveis para desenvolvedores, integrando rapidamente PMEs que anteriormente resistiam às tarifas opacas dos adquirentes. Os especialistas regionais Telr e PayBy se diferenciam por meio de módulos verticais que agrupam gestão de estoque, fidelidade e financiamento, facilitando a adoção para hotelaria e mercearias. Os líderes de compre agora e pague depois, Tabby e Tamara, processaram USD 7 bilhões em valor bruto de mercadoria até meados de 2025, convertendo millennials avessos ao crédito e ampliando as carteiras de parcelamento para moda e viagens.

Os concorrentes emergentes incluem orquestradores de finanças incorporadas, como a M2P Fintech, que alimenta cartões de folha de pagamento para trabalhadores migrantes por meio da NowMoney. Os super-aplicativos Careem Pay e Talabat Pay integram transporte por aplicativo, entrega de alimentos e pagamento de contas em uma única experiência, aumentando a fidelidade dos usuários. O próximo mandato de banco aberto do Banco Central, previsto para 2027, permitirá a iniciação de conta a conta, estimulando modelos de débito direto que poderiam corroer ainda mais a intercâmbio.

Líderes do Setor de Pagamentos dos Emirados Árabes Unidos

Network International Holdings plc

First Abu Dhabi Bank PJSC

Emirates NBD Bank PJSC

Mashreqbank PSC

Checkout FZ-LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O First Abu Dhabi Bank expandiu seu projeto-piloto de Dirham Digital no atacado para o financiamento de comércio com a Arábia Saudita, liquidando 47 transações no valor de AED 280 milhões (USD 76,2 milhões).

- Dezembro de 2025: A Network International concluiu a implementação do QR UPI em 150.000 comerciantes, processando 2,1 milhões de transações no valor de AED 420 milhões (USD 114,4 milhões).

- Novembro de 2025: A Tabby captou USD 200 milhões na Série D a uma avaliação de USD 1,5 bilhão para impulsionar a expansão regional.

- Outubro de 2025: O Banco Central dos Emirados Árabes Unidos lançou o projeto-piloto de Dirham Digital no atacado com o First Abu Dhabi Bank e o Abu Dhabi Commercial Bank.

Escopo do Relatório do Mercado de Pagamentos dos Emirados Árabes Unidos

Pagamento é a transferência de dinheiro e bens em troca de produtos e serviços acordados pelas partes envolvidas. O pagamento pode ser feito na forma de serviços trocados, dinheiro em espécie, transferência eletrônica, cheque, cartão de crédito e cartão de débito.

O Relatório do Mercado de Pagamentos dos Emirados Árabes Unidos é Segmentado por Modo de Pagamento (Ponto de Venda incluindo Pagamentos com Cartão com Cartões de Débito e Crédito, Financiamento Bancário, Cartões Pré-pagos, Carteiras Digitais, Outros Pontos de Venda; Venda Online incluindo Pagamentos com Cartão com Cartões de Débito e Crédito, Financiamento Bancário, Cartões Pré-pagos, Carteiras Digitais, Outras Vendas Online), Setor do Usuário Final (Varejo, Entretenimento e Conteúdo Digital, Saúde, Hotelaria e Viagens, Governo e Serviços Públicos, Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda (PDV) | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais (inclui Carteira Móvel) | ||

| Outros Pontos de Venda | ||

| Venda Online | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais | ||

| Outras Vendas Online (inclui Entrega Contra Reembolso, Transferência Bancária e Compre Agora Pague Depois) |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores do Usuário Final |

| Por Modo de Pagamento | Ponto de Venda (PDV) | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | |||

| Cartões Pré-pagos com Financiamento Bancário | |||

| Carteiras Digitais (inclui Carteira Móvel) | |||

| Outros Pontos de Venda | |||

| Venda Online | Pagamentos com Cartão | Cartões de Débito | |

| Cartões de Crédito | |||

| Cartões Pré-pagos com Financiamento Bancário | |||

| Carteiras Digitais | |||

| Outras Vendas Online (inclui Entrega Contra Reembolso, Transferência Bancária e Compre Agora Pague Depois) | |||

| Por Setor do Usuário Final | Varejo | ||

| Entretenimento e Conteúdo Digital | |||

| Saúde | |||

| Hotelaria e Viagens | |||

| Governo e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pagamentos dos Emirados Árabes Unidos até 2031?

Espera-se que atinja USD 274,79 bilhões, crescendo a um CAGR de 5,18% entre 2026 e 2031.

Qual modo de pagamento detém atualmente a maior participação nas transações?

Os cartões no ponto de venda comandam 79,92% do valor de 2025, auxiliados por 92% de cobertura de terminais habilitados para NFC.

Qual setor do usuário final está se expandindo mais rapidamente?

O entretenimento e conteúdo digital deve avançar a um CAGR de 5,89% até 2031.

Como se espera que o Dirham Digital altere os custos de liquidação?

Os projetos-piloto no atacado indicam uma redução de 40% nas despesas de liquidação interbancária e maior rapidez na finalização das transações.

Por que os Emirados do Norte ainda dependem fortemente de dinheiro em espécie?

A baixa cobertura de terminais, as preferências culturais e a conectividade móvel limitada mantêm os saques em caixas eletrônicos elevados.

Qual é o papel do AANI para as pequenas empresas?

Ele permite liquidações instantâneas 24 horas por dia, 7 dias por semana em menos de 10 segundos, reduzindo o bloqueio de capital de giro para as PMEs.

Página atualizada pela última vez em: