Tamanho e Participação do Mercado de Análise de Localização do MEA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

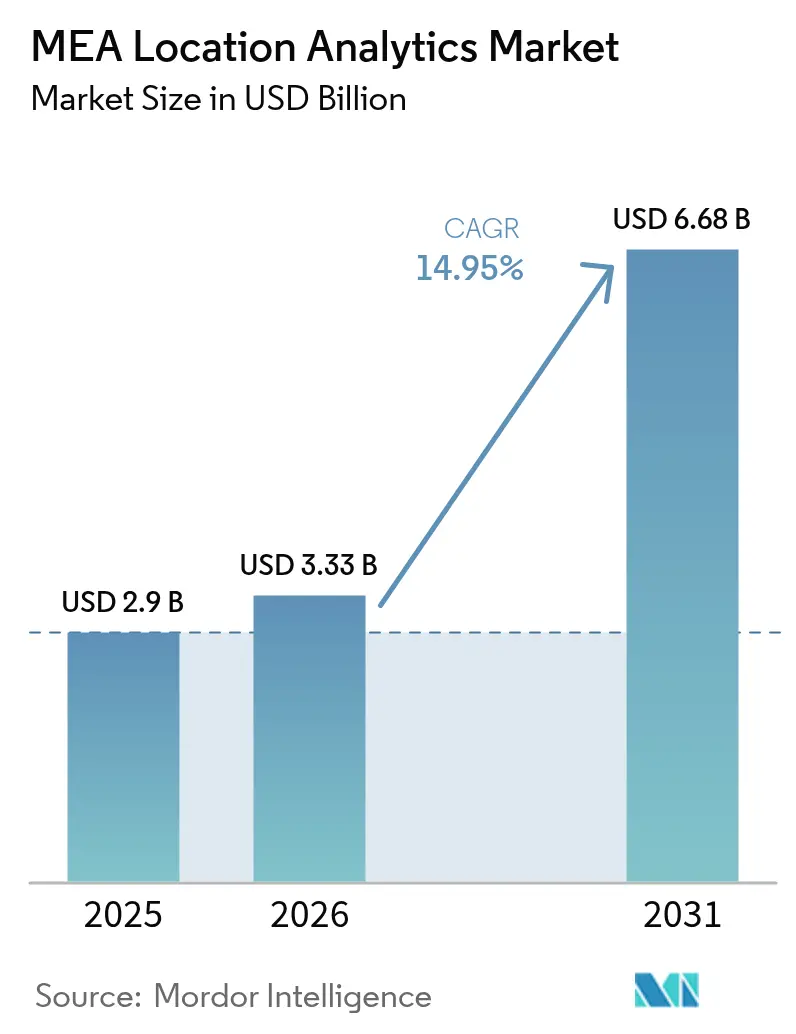

| Tamanho do mercado no ano base (2025) | 2.9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Localização do MEA por Mordor Intelligence

O tamanho do mercado de análise de localização do MEA em 2026 é estimado em USD 3,33 bilhões, crescendo a partir do valor de 2025 de USD 2,9 bilhões, com projeções para 2031 mostrando USD 6,68 bilhões, crescendo a um CAGR de 14,95% entre 2026-2031. O aumento dos investimentos em cidades inteligentes no Conselho de Cooperação do Golfo (CCG) está expandindo a demanda por inteligência espacial, enquanto as implantações de 5G e os lançamentos de nuvem soberana melhoram a velocidade e a segurança da coleta e processamento de dados. A análise externa permanece dominante porque projetos de mobilidade e infraestrutura em grande escala requerem feeds contínuos de geodados para otimização de tráfego, segurança e serviços urbanos. Ao mesmo tempo, a fusão do rastreamento interno e externo está remodelando a logística do comércio eletrônico, e as iniciativas de gêmeos digitais para megaprojetos como o NEOM estão pressionando os fornecedores a entregar dados de maior frequência e visualização em tempo real. O foco regulatório na soberania de dados está orientando as escolhas de arquitetura em direção a nuvens locais ou soberanas, e a crescente escassez de competências em análise geoespacial está elevando o papel dos prestadores de serviços especializados. [3]Cisco, "A Cisco Expande sua Presença na Nuvem e Programa de Talentos em IA na Arábia Saudita," cisco.com

Principais Conclusões do Relatório

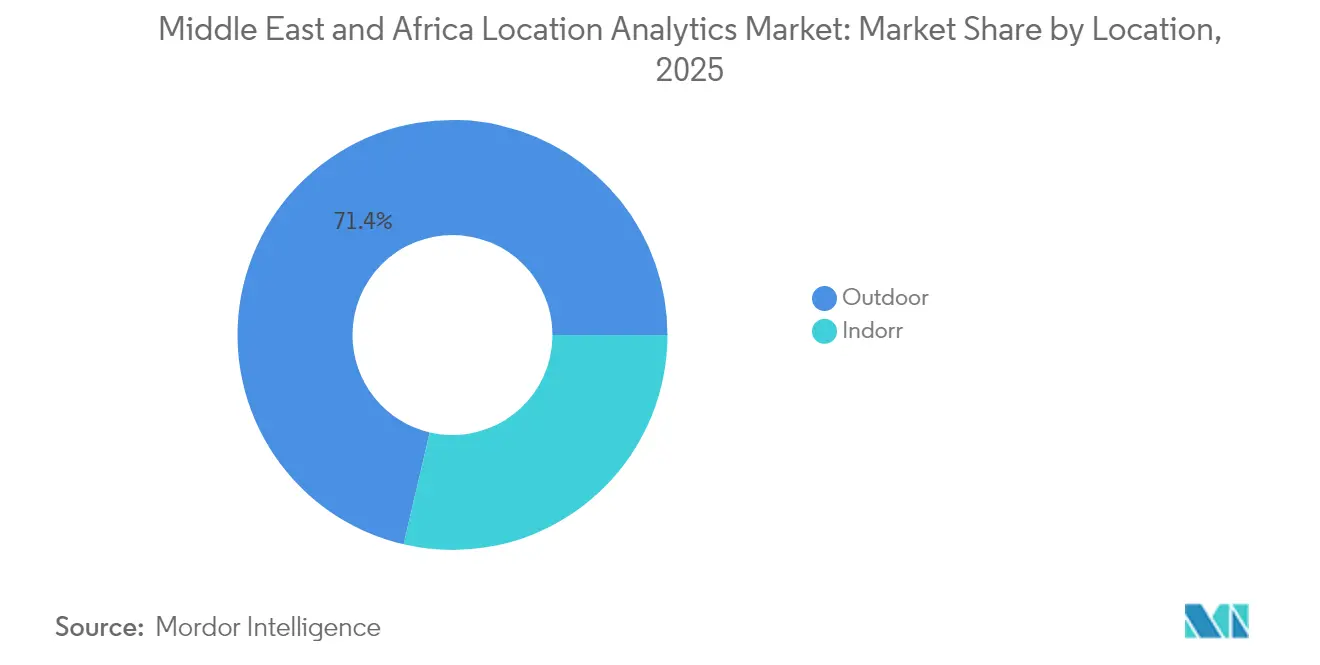

- Por localização, as soluções externas detinham 71,35% da participação do mercado de análise de localização do MEA em 2025, enquanto as soluções internas estão projetadas para crescer mais rapidamente a um CAGR de dois dígitos até 2031.

- Por modelo de implantação, a nuvem capturou 65,40% do mercado de análise de localização do MEA em 2025 e está definida para se expandir a um CAGR de 19,18% entre 2026-2031.

- Por aplicação, o monitoramento remoto liderou com 43,55% de participação do tamanho do mercado de análise de localização do MEA em 2025, enquanto a gestão de ativos deve registrar um CAGR de 17,86% até 2031.

- Por componente, o software representou 60,25% do tamanho do mercado de análise de localização do MEA em 2025, mas os serviços estão avançando a um CAGR de 20,45%.

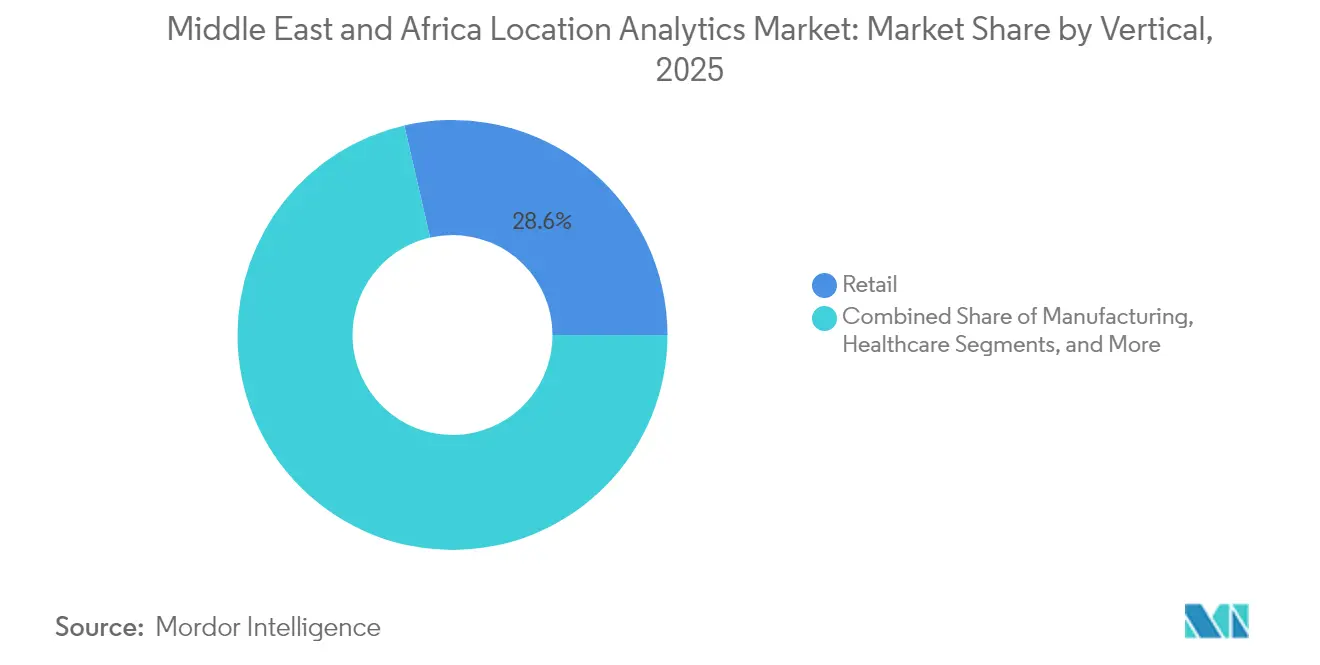

- Por vertical, o varejo comandou 28,60% do mercado de análise de localização do MEA em 2025; o governo está previsto para registrar o CAGR mais rápido de 16,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Análise de Localização do MEA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sensores de IoT nos programas de cidades inteligentes do CCG | +4.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Implantação acelerada de pequenas células 5G permitindo análise em tempo real | +3.7% | Emirados Árabes Unidos, Arábia Saudita, Israel | Curto prazo (≤ 2 anos) |

| Adoção de GIS/BI com prioridade para nuvem no varejo e governo | +2.9% | Emirados Árabes Unidos, Arábia Saudita, Israel, Outros Países | Médio prazo (2-4 anos) |

| Relatórios geoespaciais de ESG obrigatórios para grandes projetos de energia | +1.8% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores de IoT nos Programas de Cidades Inteligentes do CCG

Redes de sensores ubíquos em Riade, Dubai e Doha geram fluxos contínuos com geotags que exigem plataformas de análise poderosas capazes de ingestão e visualização em tempo real. Dubai implementou mais de 200 serviços inteligentes, enquanto Meca está integrando dispositivos habilitados com LoRa para manter a conectividade em terreno montanhoso durante a temporada do Hajj. As agências municipais usam esses fluxos de dados para prever a densidade do tráfego, otimizar a coleta de resíduos e monitorar incidentes de segurança pública. O volume de dados resultante leva as autoridades municipais a adotar processamento de borda e algoritmos de IA que filtram e analisam informações na fonte, acelerando a tomada de decisões. À medida que as implantações piloto passam para a produção completa, as licitações municipais especificam cada vez mais APIs abertas e compatibilidade com múltiplos protocolos, incentivando um ecossistema de fornecedores mais amplo.

Implantação Acelerada de Pequenas Células 5G Permitindo Análise em Tempo Real

A cobertura 5G generalizada nas capitais do CCG oferece latência inferior a 10 milissegundos, permitindo aplicações avançadas como ônibus autônomos, inspeção por drones e orientação por realidade aumentada. Os operadores colaboram com os planejadores municipais para incorporar pequenas células no mobiliário urbano, o que melhora a densidade do sinal para rastreamento de alta resolução e análise de vídeo. A nova largura de banda permite a transmissão ao vivo de mapas 3D de alta definição para salas de controle, aprimorando a coordenação de resposta a emergências. Empresas dos setores de petróleo, serviços públicos e logística estão alinhando as atualizações de rede com os roteiros de análise, citando a necessidade de fluxos de dados ininterruptos de ativos móveis. Os primeiros adotantes relatam economias de custos operacionais com manutenção preditiva quando a IA de borda processa alertas de sensores localmente. [1]GSMA, "A Economia Móvel do Oriente Médio e Norte da África 2025," gsma.com

Adoção de GIS/BI com Prioridade para Nuvem no Varejo e Governo

As políticas de nuvem do CCG incentivam agências e empresas a migrar cargas de trabalho espaciais de servidores legados para nuvens soberanas ou regionais hospedadas por hiperescaladores com centros de dados locais. Os grupos de varejo aproveitam a computação escalável para executar mapas de calor de fluxo de pessoas em centenas de lojas, reduzindo os ciclos de previsão de dias para horas. Os departamentos de GIS governamentais consolidam camadas cadastrais, de tráfego e ambientais díspares em lagos de dados unificados na nuvem, melhorando a colaboração entre agências. Os prestadores de serviços respondem oferecendo pacotes gerenciados de plataforma de localização como serviço que incluem pipelines de ingestão, bancos de dados espaciais e gateways de API. Esses modelos prontos para uso reduzem a barreira de adoção para empresas de médio porte que carecem de talentos internos em engenharia de dados.

Relatórios Geoespaciais de ESG Obrigatórios para Grandes Projetos de Energia

Novas regras de sustentabilidade obrigam os operadores de petróleo e energias renováveis a sobrepor métricas de emissões e biodiversidade em camadas geoespaciais precisas. A classificação automatizada de imagens de satélite e os levantamentos por drones ajudam as empresas a quantificar eventos de queima, perda de vegetação e uso de água próximo aos locais de produção. Os reguladores exigem coordenadas com carimbo de data e hora para verificar os dados autodeclarados, impulsionando a demanda por plataformas seguras com proveniência pronta para auditoria. Os fornecedores integram módulos de conformidade que agendam observações repetidas, acionam alertas quando os limites são excedidos e geram relatórios formatados para reguladores, incorporando a análise nos procedimentos operacionais padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de soberania de dados e privacidade | -2.1% | Arábia Saudita, Emirados Árabes Unidos, Israel | Médio prazo (2-4 anos) |

| Alto CAPEX e lacuna de competências para posicionamento interno | -1.8% | Todos os países do MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Soberania de Dados e Privacidade

A Lei de Proteção de Dados Pessoais da Arábia Saudita e o Decreto-Lei Federal sobre Proteção de Dados dos Emirados Árabes Unidos obrigam os processadores a armazenar atributos de localização sensíveis dentro das fronteiras nacionais. Projetos de saúde, finanças e defesa enfrentam trilhas rigorosas de consentimento e auditoria, levando a implantações locais ou em nuvem soberana. Os fornecedores multinacionais respondem lançando regiões de nuvem locais e oferecendo camadas de localização de dados que segregam informações de identificação pessoal. As verificações de conformidade elevam os prazos e custos dos projetos, frequentemente exigindo revisões jurídicas, gestão de chaves de criptografia e protocolos locais de resposta a incidentes.

Alto CAPEX e Lacuna de Competências para Posicionamento Interno

A análise interna precisa depende de matrizes densas de balizas Bluetooth, ultrabanda ou RFID, cada uma exigindo levantamentos de local, mitigação de interferências e calibração iterativa. Os requisitos de capital dissuadem pequenas instalações, especialmente quando os retornos são incertos. Enquanto isso, as escassezas regionais de talentos em geodesia, engenharia de radiofrequência e ciência de dados dificultam a velocidade de implantação. As empresas, portanto, contratam integradores de sistemas e prestadores de serviços gerenciados para projetar, implantar e manter redes de localização interna, aumentando as despesas operacionais enquanto prolongam os ciclos de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Externo Domina Enquanto Interno Acelera

As soluções externas representaram 71,35% do mercado de análise de localização do MEA em 2025, à medida que os ministérios de transportes e obras públicas digitalizaram rodovias, portos e sistemas de metrô. Os feeds de câmeras combinados com algoritmos de geofencing suportam pedágio dinâmico e otimização de semáforos, reduzindo o congestionamento nos principais corredores. O tamanho do mercado de análise de localização do MEA para implantações externas está previsto para crescer de forma constante até 2031, beneficiando-se de plataformas de mobilidade como serviço em toda a cidade. Internamente, shoppings, aeroportos e hospitais implantam balizas e LiDAR para obter insights sobre a jornada do cliente e a utilização de ativos. A adoção é mais forte em shoppings de primeira linha, onde os ganhos operacionais compensam os custos de hardware e calibração. O rastreamento de campo próximo preenche a lacuna entre aplicativos de loja e programas de fidelidade, melhorando a conversão de campanhas.

Os casos de uso emergentes combinam conjuntos de dados internos e externos para rastrear ativos em nós da cadeia de suprimentos sem queda de sinal. Os operadores de logística mapeiam armazéns de cross-docking e rotas de última milha em uma única plataforma, melhorando a precisão de transferência e reduzindo incidentes de extravio. Os gestores de instalações integram a modelagem de informações de construção com painéis de GIS para visualizar ordens de manutenção em contexto espacial. Essa convergência atrai novos fornecedores que agrupam digitalização de plantas baixas, mapeamento de calor de Wi-Fi e serviços de correção de sistema global de navegação por satélite (GNSS) em ofertas unificadas, posicionando-os para ganhos de dois dígitos dentro do setor de análise de localização do MEA mais amplo.

Por Modelo de Implantação: Aceleração da Nuvem Remodela o Mercado

As plataformas de nuvem detinham 65,40% do mercado de análise de localização do MEA em 2025 e continuam a superar os sistemas locais com um CAGR de 19,18%. Operadoras de telecomunicações, varejistas e agências públicas dependem de centros de dados regionais operados por hiperescaladores para armazenar e processar elasticamente terabytes de registros geoespaciais. O tamanho do mercado de análise de localização do MEA para cargas de trabalho hospedadas na nuvem está projetado para superar os gastos locais antes de 2027, à medida que as regiões compatíveis com soberania de dados se multiplicam. Certificações de segurança específicas da região e zonas de borda de baixa latência incentivam a migração de aplicações sensíveis à latência, como controle de ônibus autônomos e monitoramento de multidões em tempo real.

As soluções locais permanecem essenciais para projetos classificados e instalações desconectadas de redes públicas. Operadores de defesa e infraestrutura crítica implantam servidores robustecidos e nuvens privadas para atender a metas rigorosas de desempenho e confidencialidade. As arquiteturas híbridas ganham força, integrando dispositivos de borda que processam dados de streaming localmente antes de descarregar insights agregados para nuvens soberanas para análise de longo prazo. Os fornecedores se diferenciam por meio de conectores pré-construídos, estruturas de confiança zero e preços por uso para aliviar as restrições orçamentárias, ilustrando como a flexibilidade de implantação sustenta as decisões de compra em todo o setor de análise de localização do MEA.

Por Aplicação: Monitoramento Remoto Lidera, Gestão de Ativos Acelera

O monitoramento remoto capturou 43,55% da participação do mercado de análise de localização do MEA em 2025, permitindo que as autoridades municipais supervisionem serviços públicos, semáforos e sensores ambientais por meio de painéis unificados. A telemetria contínua suporta manutenção preditiva e economia de energia, especialmente em climas desérticos onde a tensão sobre os ativos é alta. Enquanto isso, as soluções de gestão de ativos exibem o CAGR mais rápido de 17,86%, à medida que fabricantes, hospitais e aeroportos adotam sistemas de localização em tempo real (RTLS) que reduzem o tempo de busca por ferramentas e equipamentos. O tamanho do mercado de análise de localização do MEA vinculado à gestão de ativos está definido para aumentar acentuadamente à medida que as etiquetas de ultrabanda caem de preço e os módulos de software se integram com plataformas de planejamento de recursos empresariais.

A inteligência artificial aumenta ambos os segmentos ao sinalizar anomalias no comportamento dos sensores e recomendar intervenções. Os hospitais implantam alertas de geofencing para garantir que as bombas de infusão permaneçam em zonas estéreis, enquanto as companhias aéreas rastreiam equipamentos de suporte em solo para minimizar os atrasos de retorno. À medida que o processamento de borda se torna acessível, a arquitetura orientada a eventos reduz a largura de banda da nuvem e acelera a resposta a incidentes. Os integradores posicionam pacotes focados em resultados que agrupam etiquetas, gateways, análise e serviços gerenciados, alinhando modelos de custo com economias operacionais e reforçando o impulso de adoção dentro do mercado de análise de localização do MEA.

Por Vertical: Varejo Lidera, Governo Cresce Mais Rapidamente

Os varejistas representaram 28,60% do mercado de análise de localização do MEA em 2025, otimizando o design de lojas, o planejamento de sortimento e a logística omnicanal por meio de análise de fluxo de pessoas e mapeamento de calor. A Landmark Retail usa insights comportamentais para racionalizar o posicionamento de produtos, aumentar as taxas de conversão e reduzir as rupturas de estoque. As ferramentas de precificação dinâmica ancoram as recomendações em sinais de demanda em tempo real, elevando o valor do carrinho. Os governos emergem como o segmento de crescimento mais rápido a um CAGR de 16,72%, à medida que os ministérios implantam painéis geoespaciais para prestação de serviços públicos, otimização de resposta a emergências e planejamento de infraestrutura. O tamanho do mercado de análise de localização do MEA vinculado a projetos do setor público está definido para se multiplicar à medida que as políticas nacionais de nuvem e os orçamentos de cidades inteligentes se expandem.

As instituições de saúde dependem de dados espaciais para otimizar o fluxo de pacientes e rastrear a exposição a infecções, enquanto os fabricantes integram gêmeos digitais com telemetria de ativos ao vivo para reduzir o tempo de inatividade. Os mandatos de ESG levam os operadores de petróleo e gás a rastrear eventos de queima e impactos no habitat em mapas precisos, promovendo relatórios transparentes. As agências de educação e turismo adotam análise de orientação e densidade de multidões para melhorar as experiências dos visitantes e a alocação de recursos. Esses casos de uso diversos ilustram o alcance crescente do mercado de análise de localização do MEA em domínios verticais.

Por Componente: Software Domina, Serviços Crescem Mais Rapidamente

O software detinha 60,25% de participação do mercado de análise de localização do MEA em 2025, abrangendo sistemas de informação geográfica, armazéns de dados espaciais e suítes de visualização. Os roteiros de funcionalidades incorporam cada vez mais aprendizado de máquina para detecção de pontos de concentração, otimização de rotas e previsão de demanda. Os fornecedores adotam microsserviços e APIs abertas para simplificar a integração com gestão de relacionamento com clientes e aplicações empresariais. Os serviços registram o CAGR mais rápido de 20,45%, à medida que os clientes buscam consultoria, personalização e suporte 24 horas para superar lacunas de competências internas. As implantações de posicionamento interno, em particular, requerem planejamento de radiofrequência, calibração de dispositivos e experiência em design de experiência do usuário que poucas empresas possuem.

Os acordos de serviços gerenciados cobrem ajuste contínuo do sistema, aplicação de patches de segurança e garantia de qualidade de dados, transferindo o risco dos usuários para os provedores. Os pacotes de treinamento fomentam a competência interna, mas também ampliam os ecossistemas de fornecedores à medida que parceiros certificados fornecem suporte localizado. As ofertas combinadas que alinham licenças de software com pacotes de serviços profissionais aceleram o tempo de obtenção de valor e atendem a organizações menores que não podem arcar com grandes desembolsos de capital. Essa combinação de inovação em produtos e serviços distingue os líderes no cenário competitivo do setor de análise de localização do MEA.

Análise Geográfica

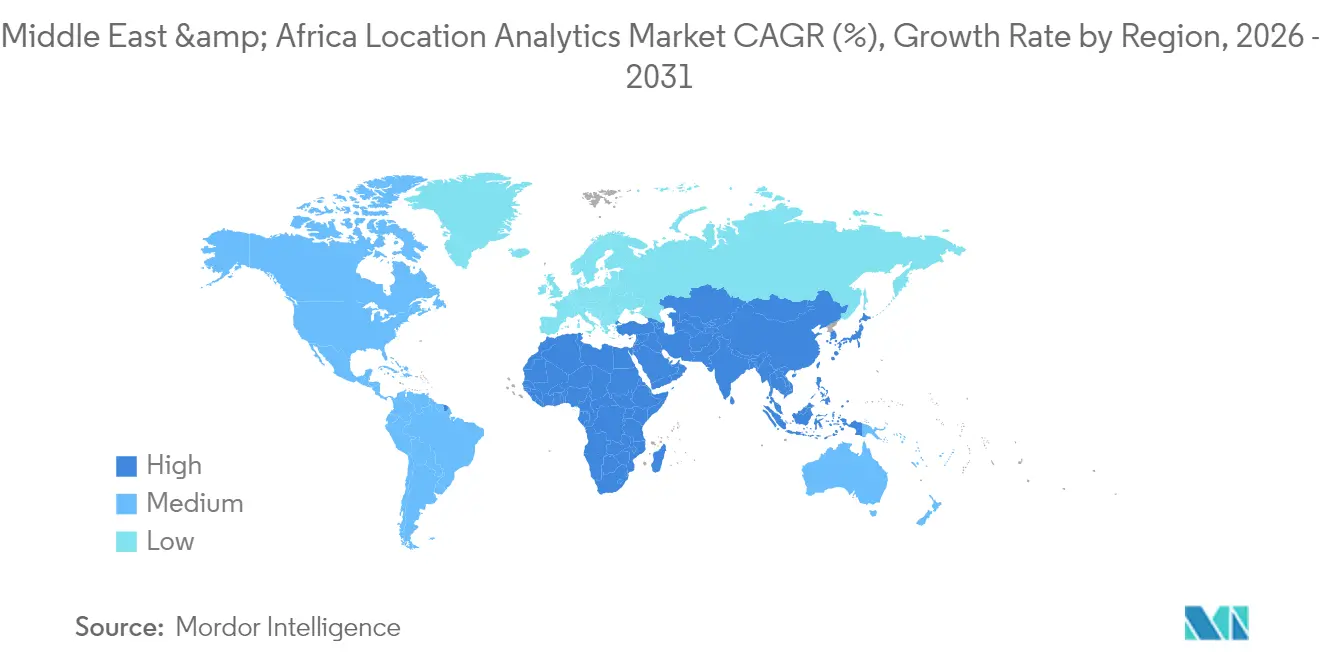

Os Emirados Árabes Unidos lideram a adoção regional graças aos compromissos iniciais com cidades inteligentes e a um quadro regulatório que incentiva o investimento em nuvem e inteligência artificial. O tecido de IoT de Dubai transmite dados com geotags de estradas, iluminação e serviços públicos para hubs de análise que alimentam painéis de mobilidade e alertas ambientais ao vivo. As parcerias de nuvem soberana com hiperescaladores garantem a residência de dados, permitindo que as agências ingiram camadas espaciais sensíveis enquanto cumprem os estatutos de privacidade. Os grupos de varejo em Abu Dhabi e Dubai fundem análise de CCTV com dados de cartões de fidelidade, adaptando promoções a padrões de movimento em tempo real no piso de vendas. As autoridades de saúde sobrepõem conjuntos de dados genômicos e de cuidados ao paciente em grades de localização para otimizar o posicionamento de clínicas e o despacho de recursos. A cobertura 5G integrada em todo o país fornece a espinha dorsal de baixa latência para essas aplicações, reforçando a liderança do país no mercado de análise de localização do MEA.

A Arábia Saudita é a geografia de crescimento mais rápido, à medida que a Visão 2030 impulsiona o investimento em infraestrutura digital. O projeto NEOM de USD 500 bilhões depende de uma plataforma geoespacial unificada para sincronizar a construção física com réplicas virtuais, orientando os planejadores em decisões ambientais, de tráfego e de serviços públicos. Riade acelera os lançamentos de regiões de nuvem com provedores globais para atender às regras de localização, enquanto as agências públicas recrutam talentos em ciência de dados por meio de programas nacionais de qualificação. A demanda por gestão de instalações aumenta à medida que os megaprojetos transitam da construção para a operação, impulsionando a adoção de módulos de rastreamento de ativos e manutenção preditiva. Novas regulamentações de sustentabilidade obrigam as empresas de energia a integrar imagens de satélite e drones com dados de emissões, aumentando os gastos em soluções de análise conformes dentro do mercado de análise de localização do MEA.

Israel mantém uma participação proeminente devido à sua expertise em cibersegurança e ecossistema de inovação. As agências de defesa e segurança pública implantam análise de localização para detecção de ameaças e consciência situacional, equilibrando a utilidade dos dados com salvaguardas de privacidade. As startups colaboram com hospitais no mapeamento do fluxo de pacientes e com varejistas em merchandising orientado por IA, exportando soluções para toda a região mais ampla. Em outros lugares, Catar, Kuwait e economias africanas emergentes adotam a análise em um ritmo moderado, limitadas por infraestrutura legada e endereçamento fragmentado. Os investimentos regionais em centros de dados superiores a USD 5 bilhões por consórcios de capital privado e telecomunicações expandem a capacidade de computação, reduzindo as barreiras para aplicações espaciais nativas da nuvem. Essas tendências sustentam o crescimento composto de dois dígitos para o mercado de análise de localização do MEA em diversos contextos nacionais.

Cenário Competitivo

O mercado de análise de localização do MEA apresenta concentração moderada, com Cisco, Microsoft, Oracle e Esri ancorando implantações em escala empresarial por meio de parcerias regionais e ofertas de nuvem soberana. A recente expansão do centro de dados em nuvem da Cisco na Arábia Saudita fornece hospedagem compatível para cargas de trabalho de GIS do setor público, enquanto a joint venture da Microsoft com a G42 sustenta serviços geoespaciais aumentados por IA nos Emirados Árabes Unidos. A Oracle integra funções espaciais em seu banco de dados autônomo, atraindo clientes de finanças e telecomunicações que exigem tempo de atividade de missão crítica. A Esri mantém a dominância em GIS de alta precisão, mas enfrenta concorrência crescente à medida que os provedores de mapeamento com prioridade para API ganham terreno.

Os especialistas locais se diferenciam incorporando interfaces em árabe de linguagem natural, ferramentas de conversão de código postal e camadas de mapas indígenas, abordando lacunas de conteúdo frequentemente negligenciadas pelos players globais. As startups de posicionamento interno fazem parceria com operadores de shoppings para instalar redes de balizas como serviços prontos para uso, uma área onde as barreiras de capital e competências dissuadem os entrantes internacionais. Os roteiros tecnológicos giram em torno de análise de borda, bancos de dados espaciais de streaming e interfaces de baixo código que democratizam o insight geoespacial. Os fornecedores investem em parcerias de integração com líderes de aplicações empresariais para incorporar o mapeamento diretamente nos fluxos de trabalho de cadeia de suprimentos, CRM e ERP, reduzindo o atrito para os usuários finais. Essas estratégias reforçam coletivamente um ambiente competitivo, mas colaborativo, que acelera a inovação no mercado de análise de localização do MEA.

Líderes do Setor de Análise de Localização do MEA

SAS Institute Inc

SAP SE

Cisco Systems

HERE

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SAS lançou gêmeos digitais aprimorados no Unreal Engine, permitindo que os fabricantes modelem operações virtualmente e melhorem a segurança por meio de análise preditiva.

- Maio de 2025: A OpenAI divulgou planos para construir grandes centros de dados nos Emirados Árabes Unidos, expandindo os recursos regionais de computação de IA para cargas de trabalho espaciais avançadas.

- Maio de 2025: A OpenAI fez parceria com a G42 para desenvolver um cluster de centros de dados de 5 GW em Abu Dhabi, um dos maiores projetos de infraestrutura de IA do mundo.

- Fevereiro de 2025: A Cisco estabeleceu novos centros de dados em nuvem na Arábia Saudita e lançou programas de talentos em IA para fortalecer as capacidades geoespaciais locais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de análise de localização do Médio Oriente e África (MEA) como todo o software e serviços relacionados que ingerem coordenadas geoespaciais de redes, sensores ou dispositivos e as fundem com dados empresariais ou do setor público para gerar informações acionáveis em fluxos de trabalho empresariais e governamentais. Estão incluídas soluções de interior e exterior, implementações no local e na nuvem, e serviços profissionais integrados associados a estas ferramentas; hardware e aplicações de navegação puramente destinadas ao consumidor estão excluídas.

Exclusão de âmbito: As plataformas de deteção remota com prioridade para satélite e a criação de conteúdos de publicidade baseada em localização estão fora do âmbito.

Visão Geral da Segmentação

- Por Localização

- Externo

- Interno

- Por Modelo de Implantação

- Local

- Sob Demanda (Nuvem)

- Por Aplicação

- Monitoramento Remoto

- Gestão de Ativos

- Gestão de Instalações

- Por Vertical

- Varejo

- Manufatura

- Saúde

- Governo

- Energia e Energia Elétrica

- Outros Verticais

- Por Componente

- Software

- Serviços

- Por País

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram CIOs regionais, responsáveis de SIG, planeadores de redes de telecomunicações e diretores de programas de cidades inteligentes nos centros do CCG, África do Sul, Quénia e Egito. Estas conversas clarificaram os tamanhos típicos dos contratos, os modos de implementação preferidos, a adesão ao modelo de preços pay-as-you-go e o calendário das atualizações de pequenas células 5G, permitindo-nos reconciliar os sinais secundários com a realidade no terreno.

Investigação Documental

Começámos por compilar indicadores publicados de fontes de dados abertos de primeiro nível, como a Autoridade de Telecomunicações e Governo Digital dos EAU, o inquérito TIC do Stats SA da África do Sul, os painéis de controlo do programa Visão 2030 da Arábia Saudita, os documentos técnicos da Africa ICT Alliance e os conjuntos de dados de economia digital do Banco Mundial. Os relatórios 10-K de empresas, apresentações a investidores e repositórios de concursos de cidades inteligentes acrescentaram referências de despesa. Para aprofundar a dinâmica competitiva, os analistas consultaram o Dow Jones Factiva e o D&B Hoovers em busca de adjudicações de contratos regionais e implementações empresariais. Esta revisão documental forneceu dados de base sobre adoção, faixas de preços e fatores desencadeadores de políticas. As fontes listadas são ilustrativas, e várias referências adicionais contribuíram para a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Foi construída uma reconstrução descendente da despesa empresarial em análise de localização a partir das despesas nacionais em TIC, dos rácios de migração para a nuvem e dos orçamentos de capital para cidades inteligentes, que são depois cruzados com agregações de fornecedores amostrados (preço médio de venda × licenças adquiridas). Variáveis-chave como o número de estações de base 5G, as variações da taxa de urbanização, a penetração de smartphones e os registos de importação de balizas interiores impulsionam os ajustamentos anuais de valor. Aplicámos regressão multivariada para projetar o crescimento de 2026-2030, com elasticidades validadas durante entrevistas com especialistas. As lacunas ascendentes, por exemplo, a despesa em análise de interior em metrópoles africanas emergentes em falta, foram colmatadas recorrendo a analogias regionais e verificações de canal antes da recalibração.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em duas etapas; os sinalizadores de variância desencadeiam um novo contacto com respondentes selecionados, e os sinais financeiros de fornecedores cotados são sobrepostos para verificações de coerência. Os relatórios são atualizados anualmente; eventos relevantes (grandes concursos do setor público ou regulamentação) motivam ajustes intercalares, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para a Análise de Localização no Médio Oriente e África é Fiável

As estimativas publicadas divergem frequentemente porque os fornecedores agrupam software geoespacial, serviços baseados em localização ou até imagens de satélite sob um único rótulo.

O âmbito rigoroso da Mordor, o ciclo de atualização anual e a modelação de dupla via mantêm o nosso valor de 2025 de USD 2,9 mil milhões firmemente ancorado apenas em análises de grau empresarial.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,9 mil milhões (2025) | Mordor Intelligence | |

| USD 10,86 mil milhões (2024) | Consultora Regional A | Contabiliza ferramentas de análise geoespacial e deteção remota mais abrangentes, inflacionando a base |

| USD 22,42 mil milhões (2024) | Consultora Global B | Utiliza valores globais, não MEA, e aplica rácios de penetração uniformes sem filtros de despesa regionais |

Em suma, enquanto outros alargam o âmbito ou ignoram ajustamentos regionais granulares, a abordagem da Mordor ancora a linha de base em fatores de despesa MEA verificáveis, proporcionando aos decisores um ponto de partida equilibrado e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de análise de localização do MEA?

O mercado está em USD 3,33 bilhões em 2026 e está projetado para atingir USD 6,68 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente no mercado de análise de localização do MEA?

A implantação em nuvem está crescendo mais rapidamente, com uma previsão de CAGR de 19,18% entre 2026-2031, impulsionada por novas regiões de nuvem soberana nos Emirados Árabes Unidos e na Arábia Saudita.

Por que a análise externa detém a maior participação do mercado?

Os casos de uso externo apoiam projetos de cidades inteligentes, mobilidade e segurança pública em toda a região, conferindo ao segmento 71,35% de participação de mercado em 2025.

O que está impulsionando o rápido crescimento nas aplicações de gestão de ativos?

Fabricantes, hospitais e aeroportos estão adotando sistemas de localização em tempo real para rastrear equipamentos e reduzir o tempo de inatividade, resultando em uma previsão de CAGR de 17,86% para o segmento.

Como as regras de soberania de dados estão afetando a adoção?

Leis rígidas de localização na Arábia Saudita e nos Emirados Árabes Unidos levam as organizações a adotar nuvens soberanas ou locais, adicionando etapas de conformidade, mas garantindo que os geodados sensíveis permaneçam dentro das fronteiras nacionais.

Qual vertical crescerá mais rapidamente até 2031?

Os projetos governamentais avançarão a um CAGR de 16,72%, apoiados por agendas nacionais de transformação digital, como a Visão 2030 da Arábia Saudita e o Plano Diretor Urbano 2040 de Dubai.

Página atualizada pela última vez em: