Tamanho e Participação do Mercado de Vinho do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

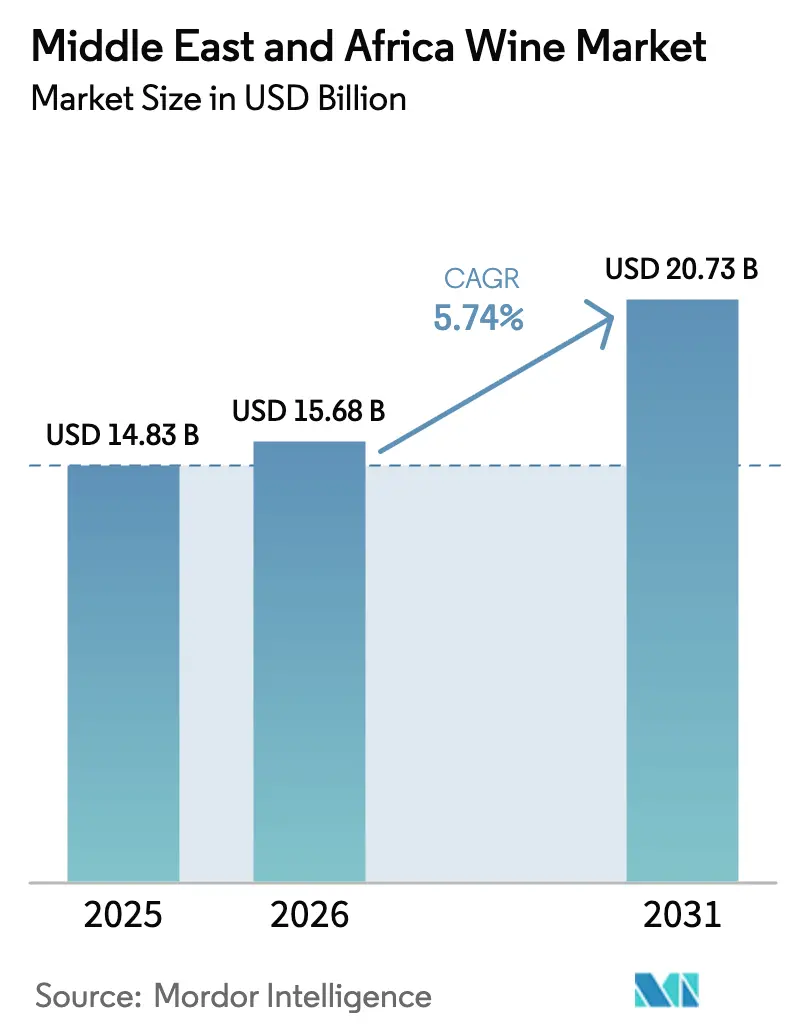

| Tamanho do mercado no ano base (2025) | 14.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinho do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de vinho do Oriente Médio e África foi avaliado em USD 14,83 bilhões em 2025 e estima-se que cresça de USD 15,68 bilhões em 2026 para atingir USD 20,73 bilhões até 2031, a um CAGR de 5,74% durante o período de previsão (2026-2031). Essa trajetória ascendente é impulsionada por mudanças regulatórias no Golfo, um aumento nos investimentos em turismo e um crescimento na renda disponível, todos direcionando os consumidores para rótulos premium. A medida da Arábia Saudita em 2026 de permitir a venda controlada de álcool em zonas turísticas amplia o alcance do mercado. Simultaneamente, melhorias de infraestrutura no Egito, Marrocos e nos Emirados Árabes Unidos estão otimizando a cadeia de suprimentos. Inovações em variedades resistentes ao clima e ofertas sem álcool não apenas atendem às metas de sustentabilidade, mas também respeitam os sentimentos religiosos regionais. A formação da Vinarchy ressalta uma tendência de consolidação, ampliando o alcance de mercado e os retornos sobre investimentos em marcas. Embora os riscos de falsificação e os regimes fiscais inconsistentes representem desafios, eles também impulsionam a adoção da rastreabilidade por blockchain e o reforço das medidas de inspeção de importações.

Principais Conclusões do Relatório

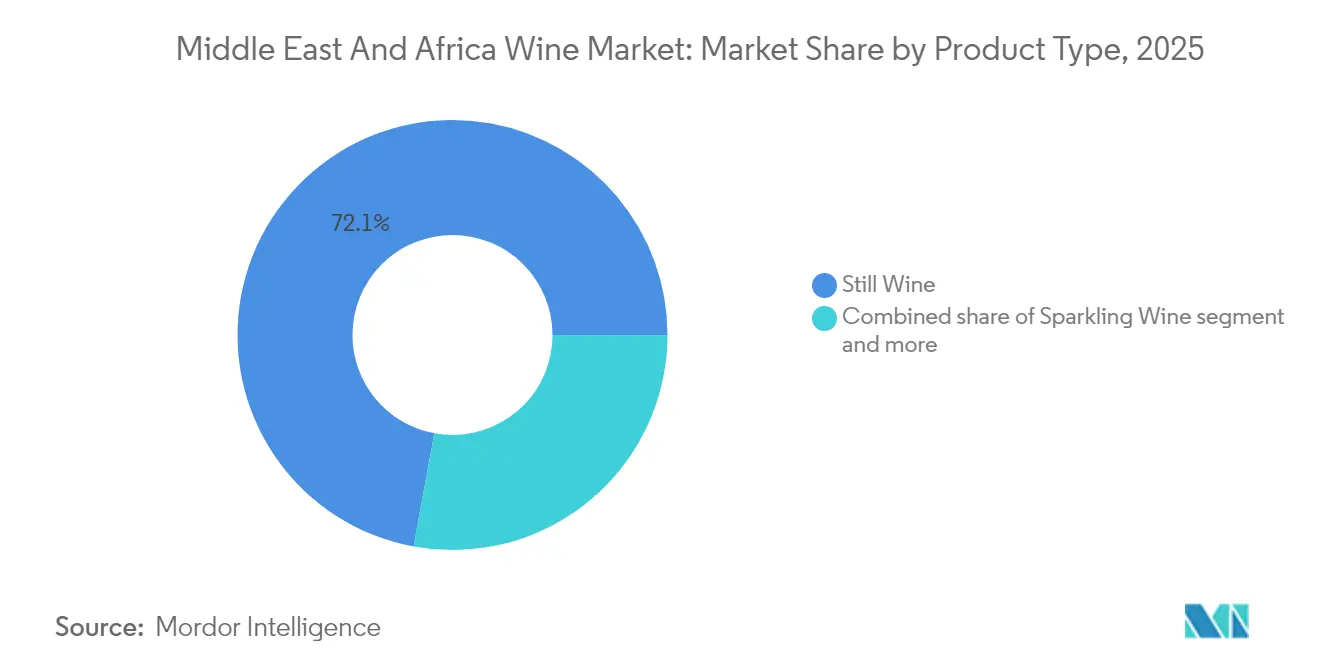

- Por tipo de produto, o vinho tranquilo liderou com uma participação de 72,10% do mercado de vinho do Oriente Médio e África em 2025, enquanto o vinho espumante deve avançar a um CAGR de 7,14% até 2031.

- Por cor, o vinho tinto representou 57,88% do tamanho do mercado de vinho do Oriente Médio e África em 2025, enquanto o vinho rosé deve expandir a um CAGR de 6,72% até 2031.

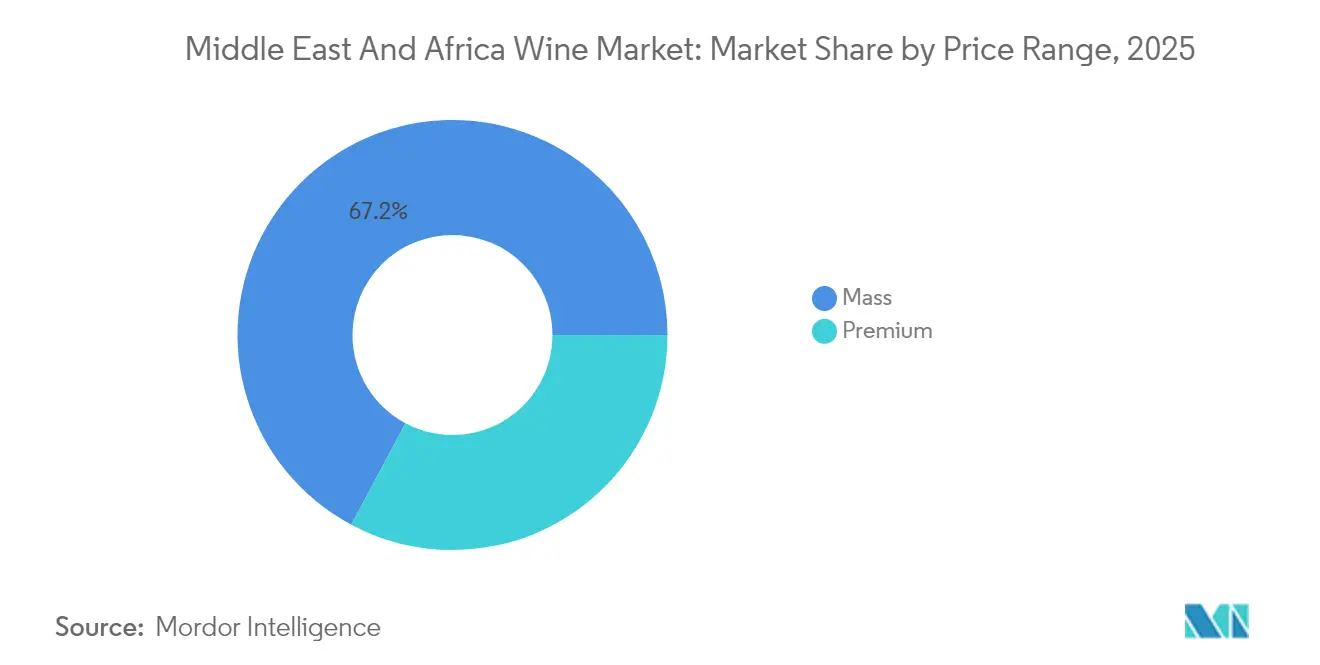

- Por faixa de preço, o segmento premium representou 32,80% do tamanho do mercado de vinho do Oriente Médio e África em 2025 e deve expandir a um CAGR de 7,39% até 2031.

- Por usuário final, os homens mantiveram 60,82% de participação em 2025, enquanto as mulheres devem entregar um CAGR de 6,02% até 2031, à medida que as normas sociais mudam e o poder de compra aumenta.

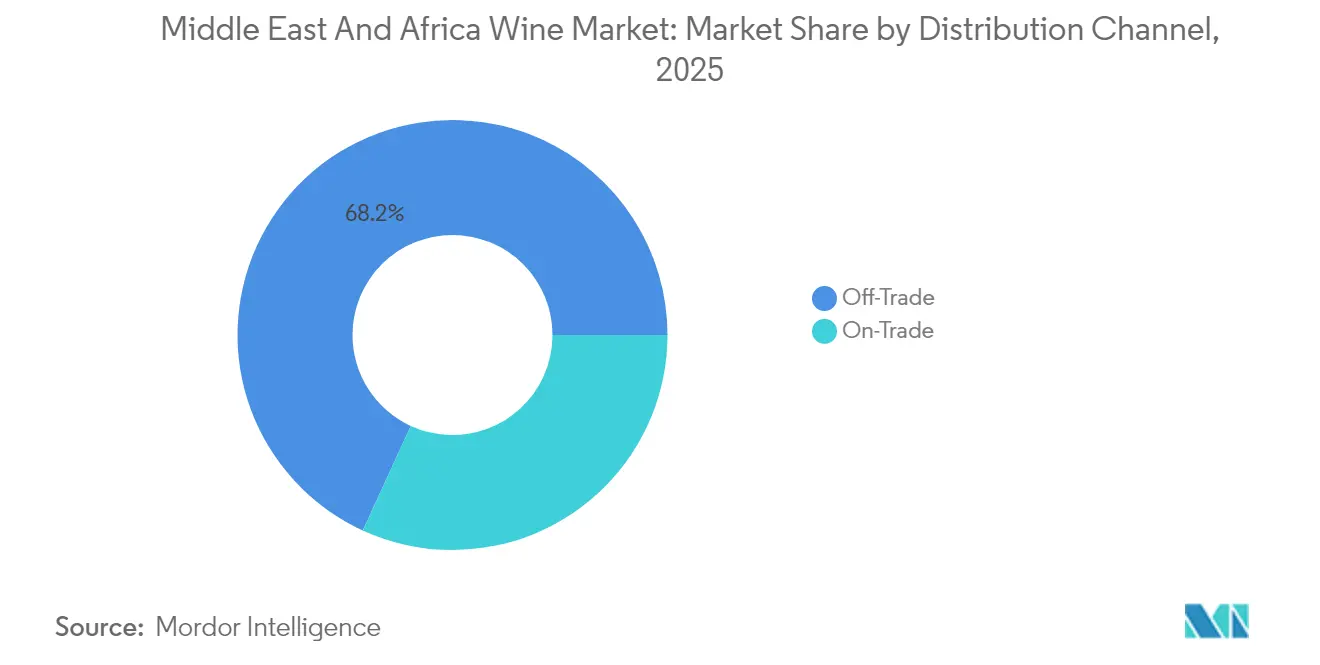

- Por canal de distribuição, o off-trade capturou 68,15% do tamanho do mercado de vinho do Oriente Médio e África em 2025, enquanto o on-trade acelerou a um CAGR de 6,52%, impulsionado por novos projetos de hospitalidade.

- Por geografia, a África do Sul comandou 38,61% de participação de receita do tamanho do mercado de vinho do Oriente Médio e África em 2025, enquanto os Emirados Árabes Unidos estão no caminho para o CAGR mais rápido de 7,69% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vinho do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente premiumização e cultura de presentes | +1.2% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito | Médio prazo (2-4 anos) |

| Boom de hospitalidade e turismo | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Exploração de sabores exóticos e novas preferências de paladar | +0.7% | Centros urbanos em toda a região | Médio prazo (2-4 anos) |

| Aumento da renda disponível | +0.8% | Nigéria, Egito, África do Sul, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em viticultura e vinificação | +0.5% | África do Sul, Marrocos, Turquia | Longo prazo (≥ 4 anos) |

| Vinhos desalcoolizados com certificação halal | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente premiumização e cultura de presentes

À medida que a riqueza urbana cresce, os mercados do Oriente Médio e da África testemunham um aumento no consumo de vinhos premium, impulsionado por ocasiões sofisticadas de consumo e presentes corporativos. Os Emirados Árabes Unidos, por meio do ADGM, demonstram sua flexibilidade regulatória ao conceder licenças de serviço de álcool, reforçando seu compromisso com a hospitalidade premium. Enquanto isso, impulsionada por exportações agrícolas recordes que atingiram USD 13,7 bilhões em 2024, a indústria vinícola da África do Sul está agora mirando exportações de maior valor, conforme observado por Wandile Sihlobo. Na África Ocidental, à medida que as bebidas espirituosas locais são reposicionadas como itens de luxo, há uma demanda transbordante notável por vinhos premium importados. Essa evolução cultural, que posiciona o vinho como símbolo de status e presente preferido, favorece especialmente o segmento de vinhos espumantes, conhecido por suas margens mais elevadas e apelo comemorativo. Com a melhoria da infraestrutura portuária e a simplificação dos procedimentos aduaneiros, as seleções de vinhos premium estão se tornando itens essenciais no entretenimento corporativo e em eventos diplomáticos nessas regiões.

Boom de hospitalidade e turismo

À medida que o Egito almeja uma receita de turismo de USD 30 bilhões até 2025 e 30 milhões de visitantes até 2032, o país precisará de 200.000 quartos de hotel adicionais, conforme destacado pelo Ministério de Relações Exteriores e Comércio da Nova Zelândia[1]Fonte: Ministério de Relações Exteriores e Comércio da Nova Zelândia, "Relatório Econômico do Egito 2025," mfat.govt.nz. A Visão 2030 da Arábia Saudita, com iniciativas como os megaprojetos do Red Sea Global e os centros de entretenimento Qiddiya, vê o licenciamento de álcool em zonas turísticas selecionadas como uma estratégia de diversificação econômica. O setor de hospitalidade bem estabelecido dos Emirados Árabes Unidos está ampliando suas ofertas de gastronomia premium. Enquanto isso, as fortes vendas de Chivas e outras marcas premium na Turquia indicam uma mudança em direção a padrões de consumo mais sofisticados, de acordo com a Pernod Ricard. O turismo cultural está em ascensão no Marrocos e no Egito, estimulando a demanda por harmonizações de vinho com pratos locais. À medida que os hotéis expandem suas capacidades, há uma necessidade crescente de programas de bebidas refinados, levando ao aumento das importações de vinho a granel para uso no local e apresentando oportunidades para distribuidores regionais.

Exploração de sabores exóticos e novas preferências de paladar

À medida que os gostos dos consumidores mudam, há uma crescente adoção de variedades indígenas e métodos de produção inovadores que ressoam com os terroirs regionais e as nuances culturais. Em Ruanda, o desenvolvimento de culturas de levedura de vinho de banana de origem local demonstra um salto em inovação tecnológica, aproveitando substratos de fermentação alternativos. Enquanto isso, a incursão do Malawi na produção de vinho de banana não apenas destaca uma resposta aos desafios climáticos, mas também serve como meio de diversificação de renda. No Egito, na Turquia e na África do Sul, o vinho de romã está ganhando destaque. Aproveitando as infraestruturas estabelecidas de produção de frutas, essas regiões estão elaborando vinhos de romã ricos em antioxidantes, com compostos bioativos até dez vezes superiores aos seus equivalentes tradicionais de uva. As regiões vinícolas da África do Sul não estão apenas descansando sobre os louros; estão experimentando variedades adaptadas ao clima, como Assyrtiko e Vermentino. Aliadas a tecnologias de viticultura de precisão, estão aprimorando sabores específicos de terroir, conforme observado pela London Wine Competition. Esses avanços em inovação não apenas fortalecem a resiliência climática, mas também atendem a um apetite crescente dos consumidores por perfis de sabor distintos, diferenciando as ofertas regionais dos concorrentes globais.

Aumento da renda disponível

Os principais mercados africanos estão testemunhando crescimento econômico, fortalecendo o poder de compra de vinho. As projeções do USDA indicam que a África Subsaariana deve alcançar um crescimento médio do PIB de 3,8% até 2033, enquanto a África do Norte está no caminho certo com uma taxa de crescimento estável de 3,7%[2]Fonte: USDA, "Projeções Agrícolas do USDA até 2033," usda.gov. Na Nigéria, uma classe média em expansão está impulsionando um aumento na demanda por importações de vinho, mesmo diante de obstáculos regulatórios. Enquanto isso, o Egito, impulsionado pela estabilização cambial e pelo apoio do FMI, está ampliando sua capacidade de importar bebidas premium. A Costa do Marfim emergiu como a maior importadora de vinho da África Subsaariana, trazendo vinhos no valor de USD 64,1 milhões em 2023, superando as importações da África do Sul avaliadas em USD 54,3 milhões. Essa mudança ressalta o robusto crescimento econômico e as tendências de urbanização do país, conforme destacado pelo Serviço Agrícola Estrangeiro do USDA. Os moradores urbanos estão dedicando cada vez mais recursos discricionários a produtos de estilo de vida, com o vinho ocupando papel central tanto para o consumo doméstico quanto para reuniões sociais. À medida que as rendas aumentam, há uma mudança notável do consumo informal de álcool para produtos de vinho regulamentados e de marca. Essa transição é particularmente vantajosa para as importações internacionais e para o segmento premium em crescimento da produção doméstica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco persistente de falsificação que compromete a confiança do consumidor | -0.8% | Nigéria, Egito, África do Sul | Curto prazo (≤ 2 anos) |

| Regulamentação estrita de álcool e normas religiosas | -1.1% | Arábia Saudita, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Migração dos jovens para bebidas prontas para consumo com sabor e destilados | -0.6% | Global, concentrado em áreas urbanas | Médio prazo (2-4 anos) |

| Altas tarifas de importação e impostos especiais de consumo | -0.9% | Nigéria, Egito, Marrocos, Turquia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco persistente de falsificação que compromete a confiança do consumidor

O comércio ilícito de álcool representa 25-40% do consumo global, levando a perdas fiscais anuais de USD 8,9 bilhões. A Organização Mundial das Alfândegas destacou um aumento de 30% nos casos de tráfico de álcool em 2022, com foco principal em vinhos e produtos destilados de uva[3]Fonte: Organização Mundial do Comércio, "Comércio Ilícito em Alimentos e Fraude Alimentar," wto.org. Na África do Sul, um sistema fragmentado de controle de alimentos abriu caminho para a circulação de vinhos falsificados. Isso resultou em mortes documentadas por álcool adulterado com metanol em 2022 e apreensões avaliadas em R24 milhões somente na Cidade do Cabo, de acordo com a BMC Public Health. A capacidade laboratorial limitada da região dificulta os esforços de autenticação. Além disso, multas estatutárias modestas (R400 para primeiras infrações sob a Lei FCD da África do Sul) se mostram ineficazes para dissuadir operações de fraude em larga escala. O crescimento do comércio eletrônico introduziu novos canais para a distribuição de falsificações, impactando especialmente os segmentos de vinho premium, onde a autenticidade da marca influencia significativamente os preços. Embora a coordenação regional por meio das operações OPSON da INTERPOL e as iniciativas de rastreabilidade por blockchain apresentem soluções potenciais, sua implementação bem-sucedida exige investimentos consideráveis em infraestrutura de fiscalização e maior colaboração transfronteiriça.]

Regulamentação estrita de álcool e normas religiosas

Em nações de maioria muçulmana, a penetração de mercado enfrenta obstáculos devido a restrições religiosas e culturais. Notavelmente, a Arábia Saudita, conhecida por sua rigorosa proibição de álcool de 73 anos, começou recentemente a flexibilizar as restrições, mas apenas para locais turísticos selecionados. No Egito, a Autoridade Nacional de Segurança Alimentar aplica processos de registro rigorosos e exige certificação halal. Enquanto isso, os marcos regulatórios do Marrocos são tendenciosos a favor da produção doméstica, impondo restrições às importações. Na Nigéria, o processo de registro da NAFDAC, que inclui inspeções de fábricas e uma grande quantidade de documentação, representa desafios significativos para produtores internacionais de vinho que visam o mercado. O Ministério da Agricultura da Turquia acrescentou outra camada de complexidade, exigindo que os rótulos estejam em turco durante a produção. Essa estipulação não apenas impede modificações após a importação, mas também aumenta os custos de conformidade. Esses cenários regulatórios ressaltam as profundas sensibilidades culturais em torno do consumo de álcool nessas nações. Como resultado, qualquer estratégia de entrada no mercado deve proceder com cautela, respeitando os costumes locais enquanto identifica ocasiões de consumo aceitáveis e segmentos de consumidores-alvo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Vinho Tranquilo em Meio à Aceleração do Espumante

Em 2025, o vinho tranquilo detém uma participação dominante de 72,10% do mercado, ressaltando os hábitos de consumo arraigados da região e os canais de distribuição bem estabelecidos. O vinho espumante, no entanto, está ganhando destaque como o segmento de crescimento mais rápido, com um CAGR projetado de 7,14% até 2031. Esse aumento é amplamente atribuído à sua crescente popularidade em celebrações e a uma tendência em direção a ofertas premium no setor de hospitalidade. Embora o vinho fortificado desfrute de demanda consistente nos mercados tradicionais, a categoria "Outros", que abrange vinhos de gelo, variedades aromatizadas e opções com baixo teor ou sem álcool, está ganhando impulso. Essa mudança é amplamente impulsionada por consumidores preocupados com a saúde que exploram alternativas. Notavelmente, o segmento de vinho desalcoolizado com certificação halal está conquistando um nicho nos mercados de maioria muçulmana. Aqui, os marcos regulatórios em evolução estão se tornando mais acomodativos, permitindo que essas alternativas sem álcool mantenham seu significado cultural e cerimonial.

Os produtores na África do Sul estão se adaptando às mudanças climáticas, experimentando estilos de colheita tardia e fortificados para melhor suportar as variações de temperatura. Enquanto isso, os avanços tecnológicos na desalcoolização estão abrindo caminho para ofertas premium sem álcool, conforme destacado pelo Italian Journal of Food Science. Os produtores de vinho espumante estão aproveitando tecnologias de fermentação controlada para manter a qualidade, mesmo diante de condições climáticas desafiadoras. Essa resiliência posiciona o segmento para crescimento contínuo, especialmente à medida que as economias regionais florescem e as ocasiões comemorativas se tornam mais frequentes.

Por Cor: Liderança do Vinho Tinto Desafiada pela Inovação do Rosé

Em 2025, o vinho tinto comanda uma participação dominante de 57,88% do mercado, sustentado por tradições arraigadas e práticas de harmonização com alimentos prevalentes nas culinárias mediterrânea e africana. O vinho rosé, no entanto, está em rápida ascensão, com projeção de crescimento a um CAGR de 6,72% até 2031. Seu apelo ressoa com consumidores mais jovens e é particularmente favorecido em ocasiões de clima quente, uma característica marcante da região. Enquanto isso, o vinho branco conquista uma presença notável nos mercados costeiros e segmentos premium, colhendo benefícios de um aumento no turismo e de sua afinidade com harmonizações de frutos do mar. A segmentação por cor não apenas reflete inclinações culturais, mas também fatores climáticos, com a trajetória ascendente do rosé ecoando uma mudança global em direção a estilos de vinho mais leves e refrescantes.

A safra de 2025 da África do Sul se destaca por sua qualidade excepcional em todas as categorias de cor. As condições favoráveis de cultivo não apenas preservaram a acidez, mas também cultivaram perfis ideais de cor e sabor. Isso é especialmente evidente nas expressões aprimoradas dos vinhos tintos Pinotage e Shiraz, ao lado de um Chardonnay branco mais pronunciado. À medida que os produtores regionais aprimoram estratégias de marketing específicas por cor, o rosé está sendo estrategicamente posicionado para a movimentada temporada de turismo de verão, enquanto os vinhos tintos estão sendo comercializados para os aconchegantes meses de inverno e experiências gastronômicas sofisticadas.

Por Faixa de Preço: Segmento Premium Impulsiona a Criação de Valor

Em 2025, os vinhos do segmento popular dominam com uma participação de mercado de 67,20%, ressaltando a influência dos consumidores sensíveis ao preço e dos robustos canais de distribuição off-trade. Enquanto isso, o segmento de vinho premium está em um surto de crescimento, com um CAGR de 7,39% até 2031. Esse aumento é alimentado pelo aumento da renda disponível e por uma crescente inclinação para o consumo sofisticado, especialmente em centros urbanos e destinos turísticos. Notavelmente, essa tendência de premiumização não apenas se alinha com os movimentos globais do mercado de vinho, mas também destaca o crescimento econômico regional e um aprofundamento da apreciação cultural pelo vinho.

As estratégias no setor de vinho premium estão cada vez mais focadas na expressão do terroir, na produção sustentável e nas características regionais genuínas. Por exemplo, os vinicultores sul-africanos estão capitalizando a certificação "Wine of Origin" e a marca específica de propriedade, permitindo-lhes cobrar preços premium. Além disso, os marcos regulatórios regionais estão se tornando mais acomodativos às importações de vinho premium. O Egito simplificou seus procedimentos aduaneiros, enquanto o licenciamento de hospitalidade bem estabelecido dos Emirados Árabes Unidos está abrindo caminho para esses produtos de alto valor. Dada a trajetória ascendente do segmento premium, os produtores que priorizam a diferenciação de qualidade e o desenvolvimento de marca estão posicionados para colher expansões significativas de margem.

Por Usuário Final: Consumidoras Impulsionam a Evolução do Mercado

Em 2025, os homens detêm uma participação de 60,82% do mercado, reflexo dos padrões de consumo arraigados e das normas culturais da região. Enquanto isso, as mulheres estão impulsionando uma taxa de crescimento mais rápida de CAGR de 6,02%, uma tendência projetada para continuar até 2031. Esse aumento é sustentado por dinâmicas sociais em mudança, maior engajamento econômico e mudanças nas escolhas de estilo de vida. Essas transições demográficas estão remodelando o desenvolvimento de produtos e as estratégias de marketing, influenciando desde embalagens e perfis de sabor até os canais de distribuição preferidos.

De acordo com o Relatório de Perspectivas da Diageo 2025, as principais tendências de consumo destacam o bem-estar consciente e um senso de pertencimento coletivo. Notavelmente, as mulheres estão na vanguarda, defendendo a moderação e o consumo centrado na comunidade. No entanto, o panorama de gênero não é uniforme. Em mercados como os Emirados Árabes Unidos e a África do Sul, regulamentações mais flexíveis abriram caminho para maior participação feminina no consumo de vinho. Em contraste, os mercados tradicionais estão testemunhando uma mudança mais gradual em direção à aceitação social e aos comportamentos de compra.

Por Canal de Distribuição: Dominância do Off-Trade com Aceleração do On-Trade

Em 2025, os canais off-trade capturam uma participação de mercado dominante de 68,15%, liderados por lojas especializadas em bebidas alcoólicas que selecionam e posicionam expertamente os produtos de vinho no segmento premium. Enquanto isso, os canais on-trade, impulsionados por um setor de hospitalidade em expansão e pela infraestrutura de turismo fortalecida nos principais mercados, devem crescer a um robusto CAGR de 6,52% até 2031. As lojas especializadas em bebidas alcoólicas aproveitam sua expertise em produtos, posicionamento premium e habilidade em navegar pelos cenários regulatórios. Ao mesmo tempo, outros canais off-trade, notavelmente as plataformas de comércio eletrônico, estão ressoando com consumidores mais jovens.

O panorama de distribuição é moldado por restrições regulatórias e inclinações culturais. Enquanto os canais off-trade atendem ao consumo privado, o crescimento dos canais on-trade ressalta seu papel no entretenimento social e empresarial. O turismo em expansão do Egito e o licenciamento proativo de hospitalidade da Arábia Saudita abrem caminho para perspectivas significativas no on-trade. Por outro lado, o cenário regulatório da Nigéria tende para redes de distribuição estabelecidas, especialmente aquelas hábeis com a conformidade da NAFDAC. Adotando a tecnologia, o setor de distribuição está recorrendo ao blockchain para rastreabilidade e ferramentas digitais para gestão de estoque, enfrentando desafios de autenticidade e otimizando as operações da cadeia de suprimentos.

Análise Geográfica

Em 2025, a África do Sul detém uma participação de 38,61% do mercado de vinho africano, beneficiando-se de sua forte infraestrutura de viticultura, capacidade de exportação e proximidade com os principais mercados regionais. Desafios como o congestionamento do porto da Cidade do Cabo, o corte de energia da Eskom e as mudanças climáticas exigem estratégias adaptativas, mas a safra de 2025 entregou 1,244 milhão de toneladas de 86.544 hectares. Isso apoia a premiumização, diversifica as exportações para mais de 120 países e se alinha com iniciativas de transformação que enfatizam a propriedade negra e a produção sustentável.

Os Emirados Árabes Unidos são o mercado de crescimento mais rápido, com um CAGR projetado de 7,69% até 2031, impulsionado pelo turismo, uma crescente população de expatriados e infraestrutura avançada de hospitalidade. A alfândega automatizada de Dubai e o licenciamento de álcool do ADGM simplificam a importação de vinhos premium, enquanto a localização estratégica dos Emirados Árabes Unidos fortalece seu papel como hub de distribuição para os mercados do Conselho de Cooperação do Golfo. A Arábia Saudita está preparada para o crescimento com a implementação das reformas da Visão 2030 e os preparativos para a Copa do Mundo FIFA 2034, onde a introdução do licenciamento controlado de álcool em locais turísticos poderia impulsionar a demanda.

Nigéria, Egito, Marrocos e Turquia detêm participações notáveis, mas enfrentam condições regulatórias e culturais distintas. Na Nigéria, o registro na NAFDAC e a proibição de álcool em sachê refletem uma proteção mais rigorosa do consumidor e a formalização do mercado. Os requisitos de IVA de 14% e rotulagem em árabe do Egito aumentam os custos de conformidade, mas os esforços de turismo e estabilização econômica apoiam as importações de álcool. Marrocos e Turquia equilibram a produção de vinho com sensibilidades religiosas e culturais, focando na produção doméstica e em importações seletivas para turistas e expatriados.

Cenário Competitivo

O mercado de vinho no Oriente Médio e na África é moderadamente fragmentado, com os cinco principais grupos detendo uma participação significativa. A fusão da Accolade Wines com os ativos regionais da Pernod Ricard deu origem à Vinarchy, uma potência de 32 milhões de caixas com foco em exportações premium. Essa fusão otimiza distribuidores sobrepostos e injeta capital para melhorias de vinhedos na África do Sul e na Espanha. A Constellation Brands desinvestiu seus rótulos convencionais, optando por se concentrar em SKUs de maior margem, refletindo uma mudança regional em direção à premiumização.

A aquisição de USD 81 milhões da Castel Group da participação da Diageo na Guinness Ghana destaca uma tendência de consolidação na África, visando aumentar a escala e a influência regulatória. A Treasury Wine Estates, inicialmente preparada para desinvestir seu portfólio comercial em 2025, reverteu o curso, ressaltando a importância da cobertura do mercado de massa para um fluxo de caixa estável. Os avanços tecnológicos estão causando impacto: desde autenticação por blockchain e irrigação orientada por IA até modelagem preditiva de demanda. Enquanto propriedades menores no Marrocos e na Turquia encontram seu espaço por meio de ecocertificações e agroturismo, as cooperativas sul-africanas estão agrupando a logística para abrir caminho no varejo nigeriano.

As estratégias são cada vez mais moldadas pela necessidade de combater a falsificação. As principais empresas estão adotando etiquetas invioláveis no gargalo e colaborando com agências aduaneiras para verificações rápidas de autenticidade. A sustentabilidade também é um foco importante; os produtores estão delineando estratégias de redução de carbono para atender às expectativas dos importadores na Europa e na Ásia. A escassez de talentos em enologia e gestão de vinhedos levou a intercâmbios de estágio entre a África do Sul e a França, elevando os padrões técnicos em toda a região.

Líderes do Setor de Vinho do Oriente Médio e África

Accolade Wines

E. & J. Gallo Winery

Pernod Ricard

Castel Group

Distell Group Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Diageo concluiu a venda de sua participação acionária de 80,4% na Guinness Ghana Breweries plc para a Castel Group, retendo a propriedade da marca enquanto estabelecia acordos de licenciamento de longo prazo para a produção e distribuição contínuas das marcas Diageo em Gana.

- Junho de 2025: A Constellation Brands concluiu sua transação com The Wine Group, desinvestindo marcas de vinho convencionais, incluindo Woodbridge, Meiomi e Robert Mondavi Private Selection, enquanto retinha um portfólio focado no premium com preços predominantemente acima de USD 15.

Escopo do Relatório do Mercado de Vinho do Oriente Médio e África

O vinho é uma bebida alcoólica tipicamente feita de suco de uva fermentado. Os vinhos são amplamente utilizados para consumo e fins culinários, pois intensificam o sabor e o aroma dos pratos finalizados. O mercado de vinho é segmentado por tipo de produto, canal de distribuição e país. Por tipo de produto, o mercado é segmentado em vinho tranquilo, vinho espumante, vinho de sobremesa e vinho fortificado. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O off-trade é ainda segmentado em supermercados/hipermercados, lojas especializadas e outros canais de distribuição. Com base no país, o mercado é segmentado em África do Sul, Emirados Árabes Unidos, Arábia Saudita e o Restante do Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Vinho Fortificado |

| Vinho Tranquilo |

| Vinho Espumante |

| Outros Tipos de Vinho (Gelo, Aromatizado, Baixo Teor/Sem Álcool) |

| Vinho Tinto |

| Vinho Branco |

| Vinho Rosé |

| Popular |

| Premium |

| Homens |

| Mulheres |

| On-Trade | |

| Off-Trade | Lojas Especializadas em Bebidas Alcoólicas |

| Outros Canais Off-Trade |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros Tipos de Vinho (Gelo, Aromatizado, Baixo Teor/Sem Álcool) | ||

| Por Cor | Vinho Tinto | |

| Vinho Branco | ||

| Vinho Rosé | ||

| Por Faixa de Preço | Popular | |

| Premium | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas Especializadas em Bebidas Alcoólicas | |

| Outros Canais Off-Trade | ||

| Por Geografia | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vinho do Oriente Médio e África?

O mercado é avaliado em USD 15,68 bilhões em 2026 e prevê-se que atinja USD 20,73 bilhões até 2031.

Qual país lidera as vendas regionais?

A África do Sul lidera com uma participação de 38,61%, apoiada por uma base de viticultura madura e alcance de exportação.

Qual segmento está crescendo mais rapidamente?

O vinho espumante apresenta o maior CAGR de 7,14% até 2031, impulsionado pelo turismo premium e pela cultura de presentes.

Qual canal de distribuição detém a maior participação?

Os canais off-trade, notavelmente as lojas especializadas em bebidas alcoólicas, representam 68,15% do valor de 2025, embora o on-trade esteja em tendência de alta.

Como a mudança de política da Arábia Saudita afetará a demanda?

As licenças controladas vinculadas à Visão 2030 e à FIFA 2034 devem abrir novos canais on-trade a partir de 2026.

Página atualizada pela última vez em: