Tamanho e Participação do Mercado de Bebidas Alcoólicas do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

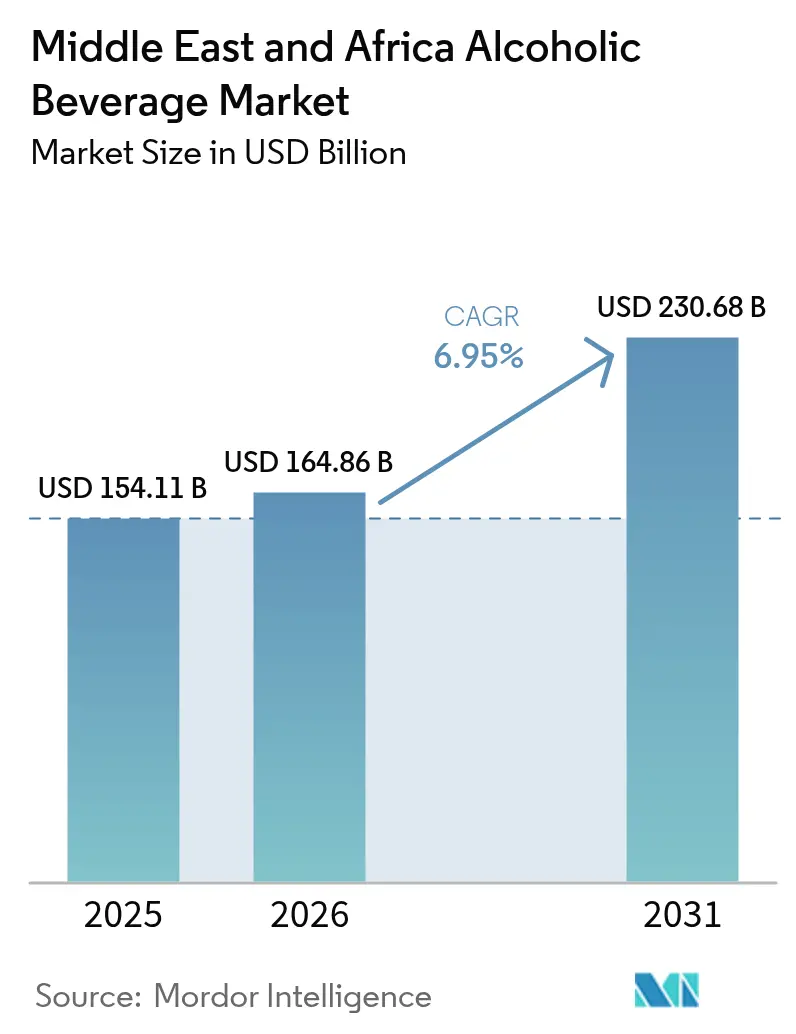

| Tamanho do mercado no ano base (2025) | 154.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 164.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 230.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Alcoólicas do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de bebidas alcoólicas do Oriente Médio e África está projetado para expandir de USD 154,11 bilhões em 2025 e USD 164,86 bilhões em 2026 para USD 230,68 bilhões até 2031, registrando um CAGR de 6,95% entre 2026 e 2031. O crescimento do mercado é impulsionado principalmente por fortes desenvolvimentos macroeconômicos, significativas mudanças demográficas e padrões de comportamento do consumidor em transformação. A rápida urbanização e o aumento da renda disponível estão impulsionando o consumo, particularmente entre jovens adultos e consumidores abastados que buscam cada vez mais opções de bebidas premium. Os principais mercados em crescimento incluem África do Sul, Emirados Árabes Unidos e Nigéria, apoiados por capacidades de fabricação avançadas, uma crescente população de expatriados e prósperas indústrias de turismo. O mercado é ainda fortalecido pela contínua inovação de produtos, incluindo variantes com sabores e ofertas prontas para beber, atendendo às demandas modernas dos consumidores por variedade, conveniência e acessibilidade.

Principais Conclusões do Relatório

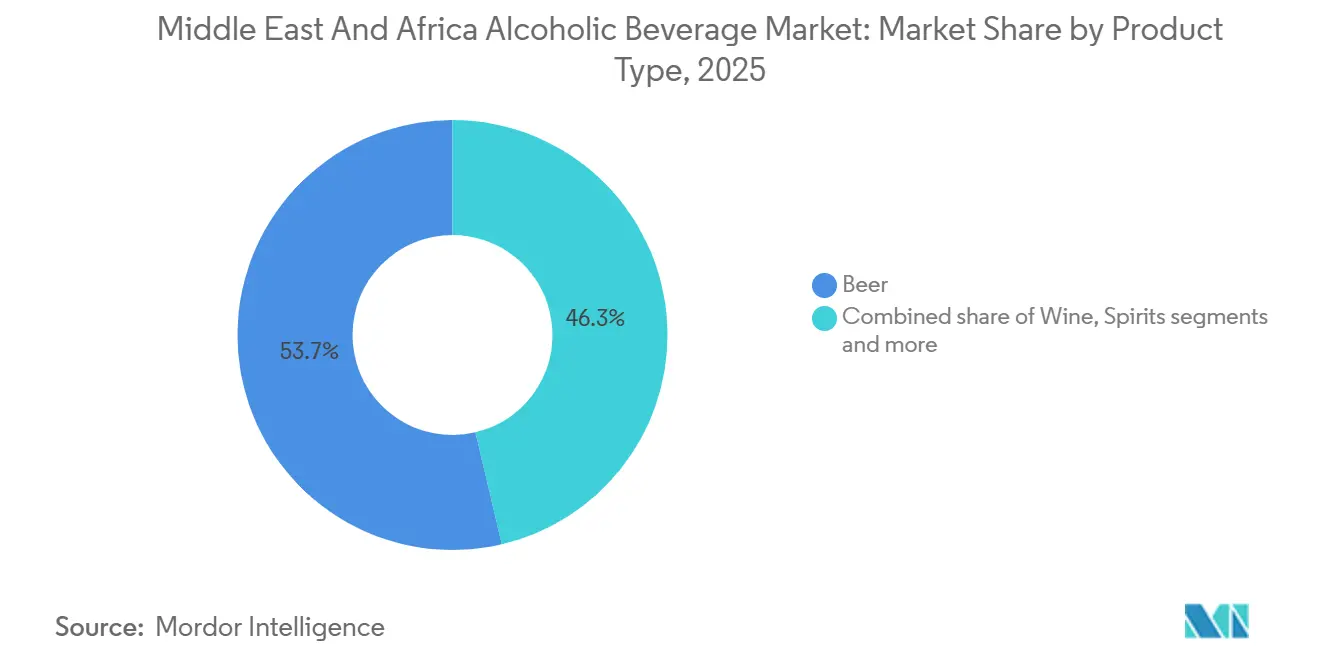

- Por tipo de produto, a cerveja deteve 53,68% da participação do mercado de bebidas alcoólicas do Oriente Médio e África em 2025; o vinho tem previsão de crescer a um CAGR de 9,09% até 2031.

- Por usuário final, o segmento masculino representou 70,21% da receita de 2025, enquanto a demanda feminina avança a um CAGR de 8,07% até 2031.

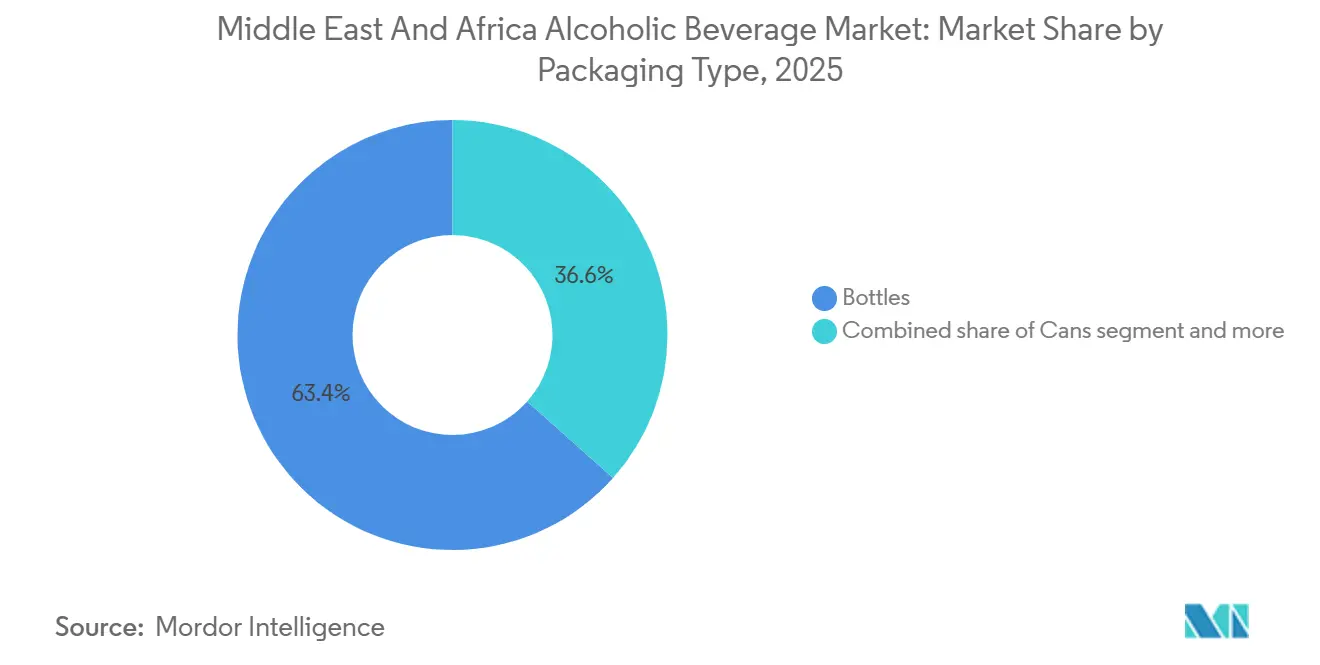

- Por tipo de embalagem, as garrafas capturaram 63,42% das vendas de 2025, enquanto as latas estão se expandindo a um CAGR de 8,38% entre 2026 e 2031.

- Por canal de distribuição, o off-trade representou 66,17% do faturamento de 2025, enquanto o on-trade está se recuperando a um CAGR de 7,59% até 2031.

- Por geografia, a África do Sul liderou com 21,83% da receita de 2025; os Emirados Árabes Unidos são os de crescimento mais rápido, com um CAGR de 8,05% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Alcoólicas do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização e consumo orientado pela experiência | +1.4% | EAU, Arábia Saudita, África do Sul (centros urbanos: Dubai, Riade, Cidade do Cabo, Joanesburgo) | Médio prazo (2-4 anos) |

| Expansão do varejo de viagem e canais duty-free | +1.2% | EAU, Arábia Saudita, Catar, com extensão aos centros de trânsito do Egito e Marrocos | Curto prazo (≤ 2 anos) |

| Crescimento da hospitalidade, entretenimento e megaeventos | +1.1% | Arábia Saudita (NEOM, Projeto Mar Vermelho), EAU (Dubai, Abu Dhabi), Catar (infraestrutura legada da FIFA) | Longo prazo (≥ 4 anos) |

| Crescente popularidade de alternativas com baixo teor alcoólico e sem álcool | +0.9% | Global, com adoção acelerada nos EAU, Arábia Saudita, Egito, África do Sul | Médio prazo (2-4 anos) |

| Ofertas prontas para beber convenientes | +0.8% | EAU, África do Sul, Nigéria (segmentos de jovens urbanos em Lagos, Joanesburgo, Dubai) | Curto prazo (≤ 2 anos) |

| Inovação de produtos e variedade de sabores | +0.7% | Global, com lançamentos premium concentrados na África do Sul, EAU, Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e Consumo Orientado pela Experiência

Consumidores abastados nos estados do Golfo e nas áreas metropolitanas da África do Sul estão migrando para destilados ultrapremium e lançamentos de edição limitada, uma mudança comportamental que está comprimindo o crescimento de volume enquanto infla a receita por transação. A Diageo relatou que seu portfólio Reserve, composto por marcas com preços acima de USD 50 por garrafa, cresceu 18% nos mercados do Oriente Médio durante o exercício fiscal de 2025, superando seus destilados convencionais por um fator de três[1]. Essa onda de premiumização está entrelaçada com o varejo experiencial: a divisão de bebidas alcoólicas da Dubai Duty Free gerou USD 290,6 milhões em 2025, com uísques single malt e conhaques representando 41% da receita de destilados, apesar de representarem apenas 22% das vendas unitárias[2]Fonte: Dubai Duty Free, "Vendas Recordes de USD 2,378 Bilhões em 2025," dubaidutyfree.com. As vinícolas da África do Sul estão aproveitando essa tendência ao lançar experiências de adega e menus de harmonização, convertendo compradores casuais em clientes diretos de alta margem. A dinâmica é autorreforçante: à medida que a renda disponível aumenta e as redes sociais amplificam a sinalização de luxo, as marcas podem exigir preços mais elevados sem sacrificar participação, desacoplando efetivamente o crescimento da receita da expansão de volume.

Expansão do Varejo de Viagem e Canais Duty-Free

O varejo de viagem está emergindo como um canal de influência desproporcional, capturando 9% da receita regional em 2025, mas contribuindo com 14% do crescimento incremental, de acordo com dados extrapolados das métricas de desempenho da Dubai Duty Free. A posição dos EAU como hub global de aviação, processando mais de 140 milhões de passageiros em 2025, cria um público cativo e de alto gasto para álcool duty-free, com tamanhos médios de cesta 2,3 vezes maiores do que as compras domésticas off-trade, de acordo com o Governo dos EAU[3]Fonte: Governo dos EAU, "Estatísticas de Turismo 2025," u.ae. O planejado Aeroporto Internacional do Mar Vermelho da Arábia Saudita e o Aeroporto de NEOM Bay adicionarão 20 milhões de capacidade anual de passageiros até 2030, cada um com zonas duty-free onde as vendas de álcool serão permitidas, apesar das proibições domésticas mais amplas. O apelo deste canal vai além da arbitragem de preços: lançamentos de edição limitada e embalagens exclusivas impulsionam compras por impulso entre passageiros em trânsito, um comportamento que as marcas exploram por meio de SKUs exclusivos de aeroporto. O Egito e Marrocos estão modernizando a infraestrutura de varejo de terminais para capturar a demanda transbordante de viajantes europeus e asiáticos, embora a execução fique aquém dos padrões do Golfo devido a inconsistências regulatórias e menor gasto por passageiro.

Crescimento da Hospitalidade, Entretenimento e Megaeventos

O plano Vision 2030 da Arábia Saudita está catalisando uma expansão da hospitalidade que alterará fundamentalmente a dinâmica do on-trade. O reino concedeu licenças para 100 novos hotéis em 2025, muitos dos quais incluem bares e restaurantes licenciados em distritos de entretenimento designados onde o serviço de álcool é permitido. A concessão da Copa do Mundo FIFA 2034 à Arábia Saudita garante investimentos em infraestrutura superiores a USD 20 bilhões, incluindo 15 estádios e 185.000 quartos de hotel, criando demanda sustentada no local até 2035[4]Fonte: FIFA, "Planos de Infraestrutura da Copa do Mundo 2034," fifa.com. O momentum pós-Expo 2020 dos EAU continua, com o número de estabelecimentos licenciados de Dubai crescendo 12% ao ano para 1.847 pontos em 2025, abrangendo bares de cobertura, beach clubs e restaurantes estrelados pelo Michelin, segundo o Governo dos EAU. Essa expansão não se limita aos estados do Golfo: Cidade do Cabo e Joanesburgo, na África do Sul, estão atraindo redes hoteleiras internacionais que ancoram empreendimentos de uso misto em torno de programas de bebidas premium. A implicação estratégica é clara: o on-trade está transitando de uma necessidade de margem dilutiva para um motor de construção de marca e premiumização, particularmente para portfólios de destilados e cervejas artesanais que comandam margens brutas de 60-80% em ambientes de hospitalidade.

Crescente Popularidade de Alternativas com Baixo Teor Alcoólico e Sem Álcool

O consumo consciente em relação à saúde e a acomodação regulatória estão convergindo para legitimar as bebidas sem álcool em mercados onde os produtos tradicionais enfrentam resistência cultural. O portfólio 0.0 da Heineken, abrangendo cerveja, sidra e bebidas de malte, alcançou 23% de crescimento de volume nos mercados do Oriente Médio em 2025, com Arábia Saudita e Egito liderando a adoção. A linha de destilados sem álcool da Diageo, incluindo Gordon's 0.0% e Tanqueray 0.0%, foi lançada nos canais de varejo dos EAU em janeiro de 2025, visando os 34% dos consumidores pesquisados que buscam ocasiões de consumo social sem intoxicação. A Corona Cero da AB InBev entrou nos supermercados sauditas em março de 2025, sendo a primeira marca internacional de cerveja a garantir distribuição sob as regulamentações revisadas de segurança alimentar do reino, que classificam bebidas com teor alcoólico abaixo de 0,5% como não alcoólicas. O crescimento deste segmento é assimétrico: canibaliza participação mínima dos produtos de teor alcoólico pleno, mas expande a penetração total da categoria ao recrutar abstêmios e consumidores ocasionais. A aquisição da marca de aperitivo sem álcool Ceder's pela Pernod Ricard em 2024 sublinha a prioridade estratégica que os players multinacionais atribuem a este espaço em branco, particularmente em geografias onde fatores demográficos e religiosos restringem o marketing convencional de álcool.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza regulatória e volatilidade de políticas | -0.8% | Arábia Saudita, Egito, Nigéria (reversões de políticas e inconsistência de aplicação) | Médio prazo (2-4 anos) |

| Sensibilidades culturais e religiosas | -0.6% | Arábia Saudita, Egito, Marrocos, EAU (aplicação variável dos princípios islâmicos) | Longo prazo (≥ 4 anos) |

| Preços elevados devido a impostos e tarifas | -0.7% | África do Sul, EAU, Turquia, Egito (escalada de impostos sobre consumo) | Curto prazo (≤ 2 anos) |

| Comércio de álcool ilícito e não regulamentado | -0.5% | Nigéria, Egito, Quênia, África do Sul (produtos falsificados e contrabandeados) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória e Volatilidade de Políticas

Mudanças abruptas de políticas em mercados-chave estão comprimindo os horizontes de investimento e inflando os prêmios de risco. O anúncio da Arábia Saudita em 2026 permitindo álcool em zonas turísticas chegou sem estruturas detalhadas de licenciamento, deixando os operadores incertos sobre critérios de elegibilidade, estruturas de taxas e protocolos de aplicação. O Egito reverteu uma redução planejada de imposto sobre consumo em janeiro de 2025, impondo em vez disso um sobretaxa de 15% sobre destilados importados, uma decisão comunicada com 48 horas de antecedência que deixou estoques encalhados e perturbou as estratégias de precificação do primeiro trimestre. As múltiplas agências regulatórias da Nigéria — NAFDAC, Alfândega e conselhos estaduais — emitem orientações conflitantes sobre rotulagem, licenças de importação e distribuição, forçando as marcas a manter equipes de conformidade paralelas e inflando os custos de entrada no mercado em um estimado de 18-22% em relação a mercados africanos de tamanho comparável. Essa volatilidade desencoraja compromissos de capital de longo prazo: a cervejaria de Dubai da Heineken representa um raro investimento greenfield, enquanto a maioria das expansões multinacionais favorece parcerias com ativos leves ou fabricação terceirizada para preservar a opcionalidade de saída. O relatório de tributação de álcool de 2025 da Organização Mundial da Saúde destaca que as jurisdições do Oriente Médio e África exibem a maior variância ano a ano nas alíquotas de impostos sobre consumo globalmente, um padrão que penaliza a otimização da cadeia de suprimentos e favorece concorrentes ágeis e localmente integrados.

Sensibilidades Culturais e Religiosas

Os princípios islâmicos que regem o consumo de álcool criam persistentes obstáculos à demanda que nenhuma quantidade de marketing pode compensar totalmente. A liberalização das zonas turísticas da Arábia Saudita exclui explicitamente os cidadãos sauditas de comprar ou consumir álcool, segmentando o mercado endereçável para expatriados e visitantes, um grupo que representou apenas 38% da população do reino em 2025. A suspensão de vendas de álcool durante o Ramadã no Egito em 2024, estendida do mês tradicional para 45 dias, comprimiu a receita do primeiro trimestre para operadores on-trade em 19% ao ano, uma perturbação que se repete anualmente com duração variável. Marrocos permite a venda de álcool, mas restringe a publicidade e impõe cotas de licenciamento que limitam a densidade de pontos de venda a um por 5.000 residentes em áreas urbanas, efetivamente limitando a penetração no mercado independentemente da elasticidade da demanda. Essas restrições não são estáticas: movimentos de base em vários estados norte-africanos defendem controles mais rígidos, criando risco de cauda de que as tendências de liberalização possam se reverter. As marcas navegam nesse terreno por meio de marketing eufemístico, patrocínio de eventos sem álcool e diversificação de portfólio em produtos com teor alcoólico zero que cumprem as leis dietéticas religiosas enquanto mantêm a visibilidade da marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cerveja Ancora a Receita, Vinho Acelera

A participação de 53,68% da cerveja na receita de 2025 reflete hábitos de consumo arraigados, ubiquidade de distribuição e acessibilidade de preço, mas o CAGR previsto de 9,09% do vinho até 2031 sinaliza uma realocação estrutural em direção a categorias de maior margem e premiumizadas. A lager domina o volume de cerveja, representando um estimado de 78% das vendas do segmento, impulsionada pelos portfólios da Heineken, AB InBev e Carlsberg otimizados para refrescância em climas quentes e precificação para o mercado de massa. A cerveja com baixo teor alcoólico está conquistando um nicho em demografias conscientes da saúde e religiosamente observantes, com a Heineken 0.0 alcançando distribuição em 12.400 pontos de venda do Oriente Médio até o final de 2025, acima de 7.800 em 2024. Os estilos ale e artesanal permanecem em escala reduzida, mas estão crescendo 16-19% anualmente nos centros urbanos da África do Sul, onde as microcervejarias aproveitam ingredientes locais e taprooms experienciais para comandar preços premium.

A aceleração do vinho é impulsionada pelas exportações sul-africanas, que atingiram 421 milhões de litros em 2025, com destinos do Oriente Médio e África representando 34% do volume, acima de 28% em 2023, de acordo com a Wines of South Africa (WoSA)[5]Fonte: Wines of South Africa, "Estatísticas do Setor 2025," wosa.co.za. O vinho tranquilo representa 68% da receita da categoria, mas o vinho espumante está se expandindo mais rapidamente, com um CAGR estimado de 11-13%, à medida que ocasiões comemorativas e estabelecimentos de hospitalidade impulsionam a adoção de prosecco e cava. Os vinhos fortificados, incluindo porto e xerez, mantêm apelo de nicho nos mercados do Golfo, onde perfis mais adocicados se alinham com as preferências regionais de paladar. Os destilados, abrangendo uísque, rum, vodca e conhaque, se beneficiam dos ventos favoráveis da premiumização: o portfólio Reserve da Diageo cresceu 18% nos mercados do Oriente Médio durante o exercício fiscal de 2025, com Scotch single malt e conhaques envelhecidos liderando o crescimento. Tequila e mezcal são categorias emergentes, com as marcas Altos e Olmeca da Pernod Ricard alcançando 27% de crescimento nos canais on-trade dos EAU em 2025, impulsionados pela cultura de coquetéis e pela defesa dos bartenders. Licores e outros destilados capturam a demanda residual, frequentemente servindo como misturadores ou ingredientes em formulações prontas para beber.

Por Usuário Final: Dominância Masculina Persiste, Segmento Feminino Cresce Rapidamente

A participação de 70,21% dos consumidores masculinos na receita de 2025 sublinha as disparidades de gênero arraigadas no acesso ao álcool e na aceitabilidade social, mas o CAGR previsto de 8,07% do segmento feminino, superando o mercado geral em 112 pontos-base, reflete urbanização, participação na força de trabalho e marketing direcionado. A pesquisa de consumidores de 2025 da Diageo nos EAU, África do Sul e Egito constatou que 41% das entrevistadas do sexo feminino com idades entre 25 e 40 anos consumiam álcool pelo menos mensalmente, acima de 34% em 2023, com vinho e coquetéis prontos para beber preferidos em relação à cerveja e destilados.

As marcas estão respondendo com embalagens neutras em termos de gênero, parcerias com influenciadores e mensagens baseadas em ocasiões que minimizam a imagética tradicional codificada para o público masculino. A gin Beefeater Pink Strawberry da Pernod Ricard, lançada no varejo sul-africano em abril de 2025, alcançou 62% de incidência de compra feminina, demonstrando a viabilidade comercial de segmentar explicitamente esse grupo. Os padrões de consumo masculino estão se bifurcando: destilados premium e cervejas artesanais atraem profissionais urbanos abastados, enquanto lagers de valor e destilados locais dominam os segmentos rurais e de menor renda. A implicação estratégica é que o crescimento do segmento feminino está desproporcionalmente concentrado em categorias de maior margem, amplificando sua contribuição de receita além de sua participação de volume e justificando investimento incremental em marketing apesar dos obstáculos culturais e regulatórios em vários mercados.

Por Tipo de Embalagem: Garrafas Dominam, Latas Ganham Impulso

A participação de 63,42% das garrafas na receita de embalagens de 2025 reflete a infraestrutura legada, o posicionamento premium e os requisitos regulatórios em certas jurisdições que exigem vidro para destilados acima de 20% de teor alcoólico. No entanto, o CAGR previsto de 8,38% das latas, o mais rápido entre os formatos de embalagem, é impulsionado pela portabilidade, credenciais de sustentabilidade e conveniência de dose única que se alinha com a proliferação de produtos prontos para beber e com baixo teor alcoólico. A Ball Corporation relatou que as remessas de latas de bebidas para os mercados do Oriente Médio e África cresceram 9,2% ao ano em 2024, com bebidas alcoólicas representando 31% do volume incremental, acima de 24% em 2023. A Heineken está comprometida em alcançar 100% de embalagens recicláveis até 2025 e reduzir as emissões de carbono relacionadas a embalagens em 40% até 2030, metas que favorecem as latas de alumínio em relação ao vidro devido ao menor peso de transporte e maiores taxas de reciclagem. As latas também estão penetrando no vinho: produtores sul-africanos lançaram 18 SKUs de vinho enlatado em 2025, visando canais de recreação ao ar livre e festivais onde o vidro é proibido, de acordo com a Wines of South Africa (WoSA).

As garrafas de vidro mantêm dominância em destilados e vinhos premium devido às associações de qualidade percebida e tecnologias de fechamento, como rolhas e tampas de rosca, que sinalizam autenticidade. Os lançamentos de uísque ultrapremium da Diageo utilizam exclusivamente vidro, frequentemente com detalhes em relevo e embalagem secundária que aprimora a presença nas prateleiras e o apelo como presente. Os formatos de PET e outros plásticos capturam participação residual, principalmente no varejo informal e em segmentos de baixa renda, onde o risco de quebra e os esquemas de depósito favorecem alternativas leves. O cenário de embalagens também é moldado por imperativos anticontrafação: fechamentos invioláveis, rótulos holográficos e autenticação por código QR estão se tornando padrão em mercados como Nigéria e Egito, onde o comércio ilícito corrói o patrimônio da marca e a confiança do consumidor. Essas tecnologias adicionam 2-4% aos custos de embalagem, mas são cada vez mais inegociáveis em geografias de alto risco, elevando efetivamente as barreiras de entrada para produtores menores enquanto reforçam as vantagens dos incumbentes em segurança da cadeia de suprimentos e conformidade regulatória.

Por Canal de Distribuição: Off-Trade Lidera, On-Trade se Recupera

A participação de 66,17% do off-trade na receita de distribuição de 2025 reflete a dominância de supermercados, lojas de bebidas alcoólicas e comércio eletrônico em mercados onde a densidade do varejo e a transparência de preços favorecem os formatos de autoatendimento. As redes Shoprite e Pick n Pay da África do Sul representam um estimado de 38% das vendas nacionais de álcool, aproveitando portfólios de marcas próprias e preços promocionais para capturar compradores sensíveis ao preço. As plataformas de comércio eletrônico de álcool dos EAU, African + Eastern e MMI, relataram 34% de crescimento de GMV ao ano em 2025, impulsionadas por entrega em domicílio, modelos de assinatura e SKUs exclusivos digitais que contornam os intermediários tradicionais do varejo. A estrutura de margem do off-trade, tipicamente 18-25% de margem bruta para varejistas, incentiva a atividade agressiva de sortimento e promoção, comprimindo o poder de precificação das marcas, mas expandindo a acessibilidade da categoria.

O CAGR previsto de 7,59% do on-trade até 2031 sinaliza a normalização pós-pandemia e uma atualização estrutural na infraestrutura de hospitalidade. O número de estabelecimentos licenciados de Dubai atingiu 1.847 pontos em 2025, acima de 12% ao ano, abrangendo bares de cobertura, beach clubs e restaurantes estrelados pelo Michelin que cobram USD 18-30 por coquetel, margens inatingíveis no varejo. A expansão da hospitalidade da Vision 2030 da Arábia Saudita, com meta de 100 milhões de visitas turísticas anuais até 2030, adicionará milhares de pontos de venda on-premise licenciados, criando demanda sustentada por portfólios de destilados premium e cervejas artesanais. O on-trade também serve como canal de construção de marca: as academias de bartenders da Pernod Ricard nos EAU e na África do Sul treinaram 1.200 mixologistas em 2025, semeando a defesa de seus portfólios Absolut, Jameson e Chivas em estabelecimentos de alta visibilidade. A vulnerabilidade do canal reside na exposição regulatória — revogações de licenças, restrições de horário de funcionamento e auditorias fiscais impactam desproporcionalmente os operadores on-trade — e na sensibilidade macroeconômica, pois os gastos discricionários com jantar e vida noturna se contraem mais rapidamente do que o consumo doméstico durante as recessões. As marcas navegam por isso mantendo exposição equilibrada de canais, embora a prioridade estratégica esteja se deslocando para o on-trade dado suas vantagens de premiumização e experiência.

Análise Geográfica

A participação de 21,83% da África do Sul na receita de 2025 a posiciona como o mercado âncora da região, sustentada por uma herança vitivinícola de 300 anos, consumo arraigado de cerveja e uma indústria de destilados diversificada abrangendo destilarias locais e subsidiárias multinacionais. As exportações de vinho do país atingiram 421 milhões de litros em 2025, com remessas intra-africanas e para o Oriente Médio crescendo 19% ao ano à medida que os produtores se diversificam para longe dos mercados europeus saturados, de acordo com a WOSA. No entanto, o consumo doméstico enfrenta obstáculos de aumentos sucessivos de impostos sobre consumo — 6,5% sobre destilados e 4,8% sobre vinho no orçamento de 2025 — que estão corroendo a acessibilidade para famílias de renda média e alimentando o comércio ilícito estimado em 15-18% do volume total, de acordo com o Serviço de Receita da África do Sul (SARS). As operações de repressão do Serviço de Receita da África do Sul apreenderam 8,4 milhões de litros de contrabando em 2024, mas as autoridades reconhecem que isso representa uma fração dos fluxos ilícitos totais. A maturidade do mercado limita o crescimento orgânico, mas os segmentos de premiumização e artesanal, particularmente cerveja artesanal e gin artesanal, estão se expandindo 16-19% anualmente, impulsionados por millennials urbanos e varejo experiencial, de acordo com a South African Breweries.

O CAGR previsto de 8,05% dos Emirados Árabes Unidos, o mais rápido entre as geografias rastreadas, reflete sua posição como hub global de turismo e aviação, com mais de 140 milhões de passageiros transitando por seus aeroportos em 2025. A divisão de bebidas alcoólicas da Dubai Duty Free gerou USD 290,6 milhões em 2025, com uísques single malt e conhaques comandando 41% da receita de destilados, apesar de representarem apenas 22% das vendas unitárias, sublinhando a intensidade da premiumização. Os 1.847 estabelecimentos on-trade licenciados do emirado, acima de 12% ao ano, abrangem bares de cobertura, beach clubs e restaurantes estrelados pelo Michelin que ancoram empreendimentos de uso misto e impulsionam o consumo experiencial. As reformas regulatórias de 2024 legalizaram as vendas de álcool por comércio eletrônico e relaxaram os requisitos de licenciamento para hotéis, expandindo os pontos de venda endereçáveis em um estimado de 18%. A joint venture de cervejaria de USD 100 milhões da Heineken em Dubai com a Sirocco, com comissionamento previsto para 2027, fornecerá 250.000 hectolitros anualmente e reduzirá a dependência de importações europeias sujeitas a impostos sobre consumo de 50%. O mercado da Arábia Saudita está passando por uma inflexão histórica: a decisão do reino em 2026 de permitir a venda de álcool em zonas turísticas designadas, mantendo a proibição para os nacionais, desbloqueia a demanda latente em uma população de 36 milhões, embora os detalhes de execução permaneçam opacos. Os investimentos em hospitalidade da Vision 2030, incluindo 100 novos hotéis licenciados em 2025 e os preparativos para a Copa do Mundo FIFA 2034, criarão demanda on-premise sustentada ao longo da próxima década.

Nigéria, Egito, Marrocos e Turquia apresentam dinâmicas divergentes moldadas pela volatilidade regulatória, fatores culturais e condições econômicas. O mercado da Nigéria é restringido por altas tarifas de importação, requisitos rigorosos de rotulagem da NAFDAC e concorrência ilícita que captura um estimado de 18-22% do volume, mas a urbanização e uma crescente classe média sustentam 5-6% de crescimento anual nos canais formais. Os incidentes de envenenamento por metanol no Egito em 2024, resultando em 194 mortes, levaram o governo a uma repressão que fechou 1.200 estabelecimentos não licenciados, perturbando temporariamente o fornecimento, mas sem abordar as causas raiz da proliferação de falsificações. A alíquota efetiva de imposto de 185% do país sobre destilados premium limita a penetração no mercado formal a grupos urbanos abastados, enquanto a recuperação do turismo — os resorts do Mar Vermelho receberam 8,2 milhões de visitantes em 2025 — sustenta a demanda on-trade, de acordo com a Autoridade de Turismo do Egito. As cotas de licenciamento de Marrocos limitam a densidade de pontos de venda a um por 5.000 residentes urbanos, restringindo a distribuição apesar do crescente turismo que atingiu 14,5 milhões de chegadas em 2025. O mercado da Turquia contraiu 14% em volume durante 2024-2025 após aumentos de impostos sobre consumo que elevaram os preços dos destilados de TRY 850 para TRY 1.215 (USD 35 para USD 50), ilustrando os riscos de elasticidade da demanda inerentes a regimes fiscais punitivos. O restante do Oriente Médio e África, abrangendo Quênia, Gana, Angola e estados do Golfo além dos EAU e Arábia Saudita, representa coletivamente 22% da receita regional, caracterizado por regulamentação fragmentada, canais formais incipientes e alta volatilidade de crescimento vinculada a ciclos de preços de commodities e estabilidade política.

Cenário Competitivo

O setor de bebidas alcoólicas do Oriente Médio e África exibe uma concentração moderada, refletindo um duopólio na cerveja — Anheuser-Busch InBev e Heineken comandam uma participação combinada majoritária — coexistindo com competição oligopolística em destilados entre Diageo, Pernod Ricard e Bacardi, e segmentos fragmentados de vinho e artesanal onde players regionais mantêm posições defensáveis. Os incumbentes multinacionais estão pivotando para estratégias de localização para mitigar a exposição tarifária e o risco regulatório: a joint venture de cervejaria de USD 100 milhões da Heineken em Dubai com a Sirocco, prevista para comissionamento em 2027, fornecerá 250.000 hectolitros anualmente, reduzindo a dependência de importações europeias sujeitas ao imposto sobre consumo de 50% dos EAU. A Diageo está avaliando a produção local nos estados do Golfo para atender ao nascente mercado de zonas turísticas da Arábia Saudita, um movimento que replicaria seu manual africano, onde a East African Breweries ancorou a expansão regional antes de sua desinvestimento de USD 2,3 bilhões para a Asahi em 2025.

A intensidade competitiva está escalando nos segmentos sem álcool e prontos para beber, onde a amplitude do portfólio e a velocidade de entrada no mercado determinam a captura de participação: a aquisição da marca de aperitivo sem álcool Ceder's pela Pernod Ricard em 2024 e o lançamento do Gordon's 0.0% e Tanqueray 0.0% da Diageo nos canais de varejo dos EAU em janeiro de 2025 ilustram a prioridade estratégica atribuída a essas categorias de espaço em branco. A adoção de tecnologia está diferenciando líderes de retardatários, particularmente na habilitação do comércio eletrônico e no combate à contrafação. As plataformas African + Eastern e MMI dos EAU relataram 34% de crescimento de GMV ao ano em 2025, aproveitando mecanismos de recomendação baseados em inteligência artificial e modelos de assinatura que aumentam o valor do tempo de vida do cliente em 40-55% em relação aos compradores transacionais. Os sistemas de rastreamento habilitados por blockchain estão se tornando requisitos básicos na Nigéria e no Egito, onde a penetração de falsificações supera 18%: a implantação de códigos QR serializados da Diageo nas garrafas de Johnnie Walker na Nigéria reduziu as falsificações relatadas em 31% dentro de seis meses após o lançamento.

As oportunidades de espaço em branco se concentram em produtos voltados para o público feminino, inovações com baixo teor alcoólico e destilados locais premiumizados: marcas de gin sul-africanas como Inverroche e Musgrave estão capturando participação dos incumbentes internacionais ao enfatizar botânicos indígenas e narrativas artesanais, alcançando 19% de crescimento em 2025 apesar de gastos mínimos em marketing. Os disruptores emergentes incluem clubes de vinho direto ao consumidor na África do Sul e serviços de assinatura de prontos para beber nos EAU, ambos contornando os intermediários tradicionais do varejo e capturando margens brutas de 25-35% versus 18-22% nos canais convencionais. O cenário competitivo provavelmente se consolidará ainda mais à medida que a complexidade regulatória e a intensidade de capital favorecem players de escala, mas especialistas de nicho com fortes laços locais e modelos ágeis de entrada no mercado podem sustentar crescimento lucrativo em segmentos e geografias mal atendidos.

Líderes do Setor de Bebidas Alcoólicas do Oriente Médio e África

Anheuser-Busch InBev SA/NV

Heineken Holdings N.V.

Diageo plc

Pernod Ricard SA

Molson Coors Beverage Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Compass Box Whisky entrou no mercado sul-africano, expandindo sua presença e introduzindo seu distinto portfólio de uísques aos consumidores sul-africanos.

- Agosto de 2025: A Don Julio apresentou suas variantes de tequila Reposado e Blanco na Nigéria por meio de um evento de lançamento em Lagos. Os produtos visam consumidores abastados e entusiastas do estilo de vida de luxo.

- Maio de 2025: A Salty Nerd, uma marca premium de vodca de grãos, foi lançada nos Emirados Árabes Unidos. A vodca filtrada a carvão estará disponível em garrafas de 750ml e 180ml, com teor alcoólico de 42,8% ABV.

- Abril de 2025: A Mack Brands apresentou três destilados na África do Sul: Conte Camillo Negroni, Tequila Rosaluz e Finvara Irish Whiskey. Esses produtos visam consumidores que buscam bebidas alcoólicas premium.

Escopo do Relatório do Mercado de Bebidas Alcoólicas do Oriente Médio e África

Uma bebida alcoólica é uma bebida que contém etanol, um tipo de álcool produzido pela fermentação de grãos, frutas ou outras fontes de açúcar. O Mercado de Bebidas Alcoólicas do Oriente Médio e África foi segmentado por tipo de produto, usuário final, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em cerveja, vinho, destilados e outros. O segmento de cerveja é ainda categorizado em ale, lager, baixo teor alcoólico e outros tipos de cerveja. O segmento de vinho inclui vinho fortificado, vinho tranquilo, vinho espumante e outros tipos de vinho. O segmento de destilados abrange brandy e conhaque, licor, tequila e mezcal, rum, uísque e outros tipos de destilados. Essa segmentação examina mudanças nas preferências dos consumidores, tendências de premiumização e inovação nas categorias de bebidas alcoólicas. Com base no usuário final, o mercado é analisado entre consumidores masculinos e femininos, destacando variações no comportamento de consumo, escolhas de produtos e fatores de compra. Por tipo de embalagem, o relatório avalia a demanda por garrafas, latas e outros formatos de embalagem, avaliando a influência da conveniência, sustentabilidade e posicionamento de marca. Em termos de canal de distribuição, o mercado é dividido em on-trade e off-trade, capturando vendas em estabelecimentos de hospitalidade e ambientes de varejo. Geograficamente, o relatório abrange países-chave incluindo África do Sul, Arábia Saudita, Emirados Árabes Unidos, Nigéria, Egito, Marrocos e Turquia, juntamente com o restante do Oriente Médio e África. Este relatório fornece uma análise abrangente do mercado de bebidas alcoólicas do Oriente Médio e África, com estimativas e previsões de tamanho de mercado apresentadas tanto em valor (USD Milhões) quanto em volume (Litros).

| Cerveja | Cerveja Ale |

| Lager | |

| Cerveja com Baixo Teor Alcoólico | |

| Outros Tipos de Cerveja | |

| Vinho | Vinho Fortificado |

| Vinho Tranquilo | |

| Vinho Espumante | |

| Outros Tipos de Vinho | |

| Destilados | Brandy e Conhaque |

| Licor | |

| Tequila e Mezcal | |

| Rum | |

| Uísque | |

| Outros Tipos de Destilados | |

| Outros |

| Masculino |

| Feminino |

| Garrafas |

| Latas |

| Outros |

| On-trade |

| Off-trade |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cerveja | Cerveja Ale |

| Lager | ||

| Cerveja com Baixo Teor Alcoólico | ||

| Outros Tipos de Cerveja | ||

| Vinho | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros Tipos de Vinho | ||

| Destilados | Brandy e Conhaque | |

| Licor | ||

| Tequila e Mezcal | ||

| Rum | ||

| Uísque | ||

| Outros Tipos de Destilados | ||

| Outros | ||

| Por Usuário Final | Masculino | |

| Feminino | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | ||

| Por Geografia | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o vinho premium está crescendo no mercado de bebidas alcoólicas do Oriente Médio e África?

O vinho tem previsão de crescer a um CAGR de 9,09% até 2031, liderado pelas variantes espumantes em estabelecimentos de hospitalidade.

Qual formato de embalagem está ganhando mais tração na região?

As latas estão avançando a um CAGR de 8,38% devido à portabilidade, taxas de reciclagem e alinhamento com os produtos prontos para beber.

Por que as lojas duty-free são importantes para os fornecedores de bebidas alcoólicas?

Elas representam apenas 9% das vendas, mas entregam 14% do crescimento incremental, impulsionadas por passageiros em trânsito de alto gasto.

Qual é a relevância do álcool ilícito para o consumo geral?

Bebidas alcoólicas falsificadas e contrabandeadas capturam 15,1% da demanda africana, equivalente a aproximadamente USD 2,8 bilhões em receita formal perdida.

Qual impacto a política de zonas turísticas da Arábia Saudita terá no crescimento do mercado?

A liberalização de 2026 abre um novo canal para vendas a expatriados e visitantes, adicionando potencial positivo às previsões de on-trade de longo prazo, embora a clareza do licenciamento ainda esteja pendente.

Página atualizada pela última vez em: