Tamanho e Participação do Mercado de Inversores de Frequência Variável (VFD) do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

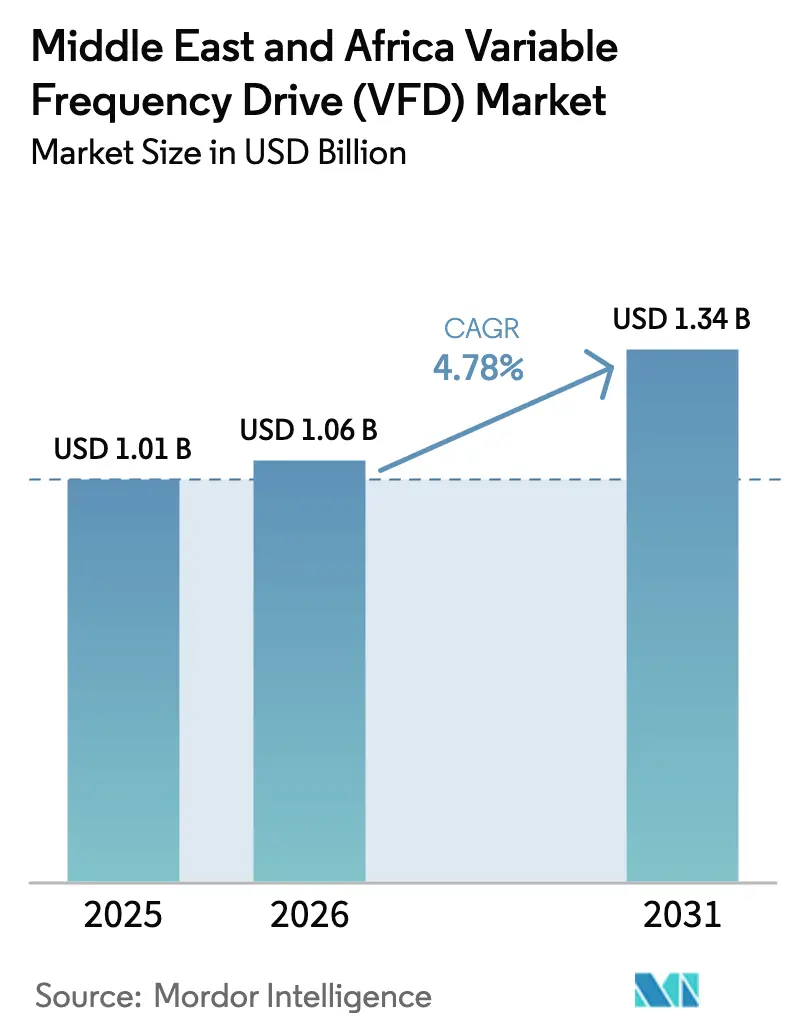

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores de Frequência Variável (VFD) do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de inversores de frequência variável no Oriente Médio e África deverá crescer de USD 1,01 bilhão em 2025 para USD 1,06 bilhão em 2026 e está previsto para atingir USD 1,34 bilhão até 2031 a um CAGR de 4,78% no período 2026-2031. Mandatos crescentes de eficiência energética, ampliação da capacidade de dessalinização e rápida implantação de energia solar fotovoltaica formam a espinha dorsal da demanda, enquanto aplicações centradas em precisão, como servo rastreadores solares, acrescentam ganhos incrementais. Especificações de média tensão vinculadas a megaprojetos de hidrogênio verde e GNL elevam o mix de valor, mesmo com as instalações de baixa tensão dominando nos retrofits de HVAC comercial. A intensidade competitiva situa-se em um nível moderado, com multinacionais europeias e asiáticas consolidando participação por meio de profundidade tecnológica, montagem regional e serviços de ciclo de vida, enquanto montadoras locais aproveitam incentivos de localização do setor público como pontos de entrada. Ciclos de capex voláteis vinculados ao preço do petróleo e serviços pós-garantia fragmentados fora do CCG (Conselho de Cooperação do Golfo) moderam a perspectiva de crescimento do mercado de inversores de frequência variável.

Principais Conclusões do Relatório

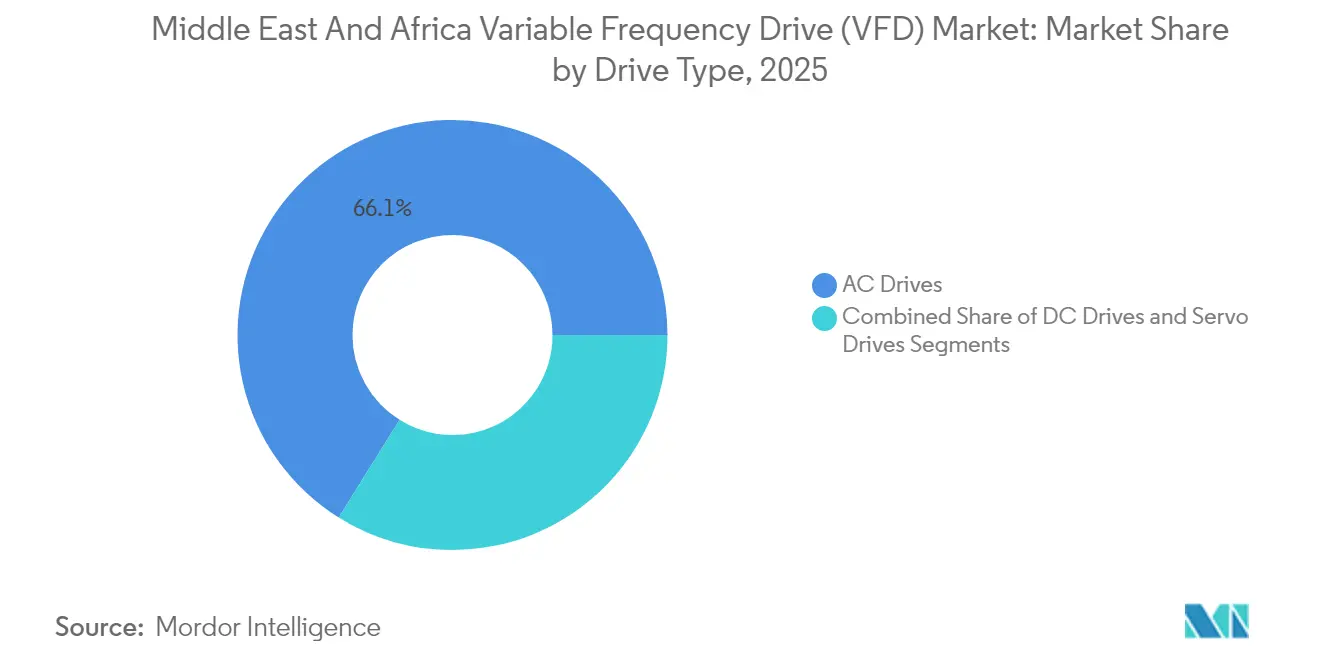

- Por tipo de acionamento, os acionamentos CA lideraram com 66,12% de participação de receita do mercado de inversores de frequência variável do Oriente Médio e África em 2025, enquanto os servo acionamentos devem crescer a um CAGR de 5,63% até 2031.

- Por classificação de potência, a classe de 5-30 kW deteve 38,35% do valor de 2025 do mercado de inversores de frequência variável do Oriente Médio e África, enquanto os sistemas de 31-75 kW têm previsão de avançar a um CAGR de 5,78% até 2031.

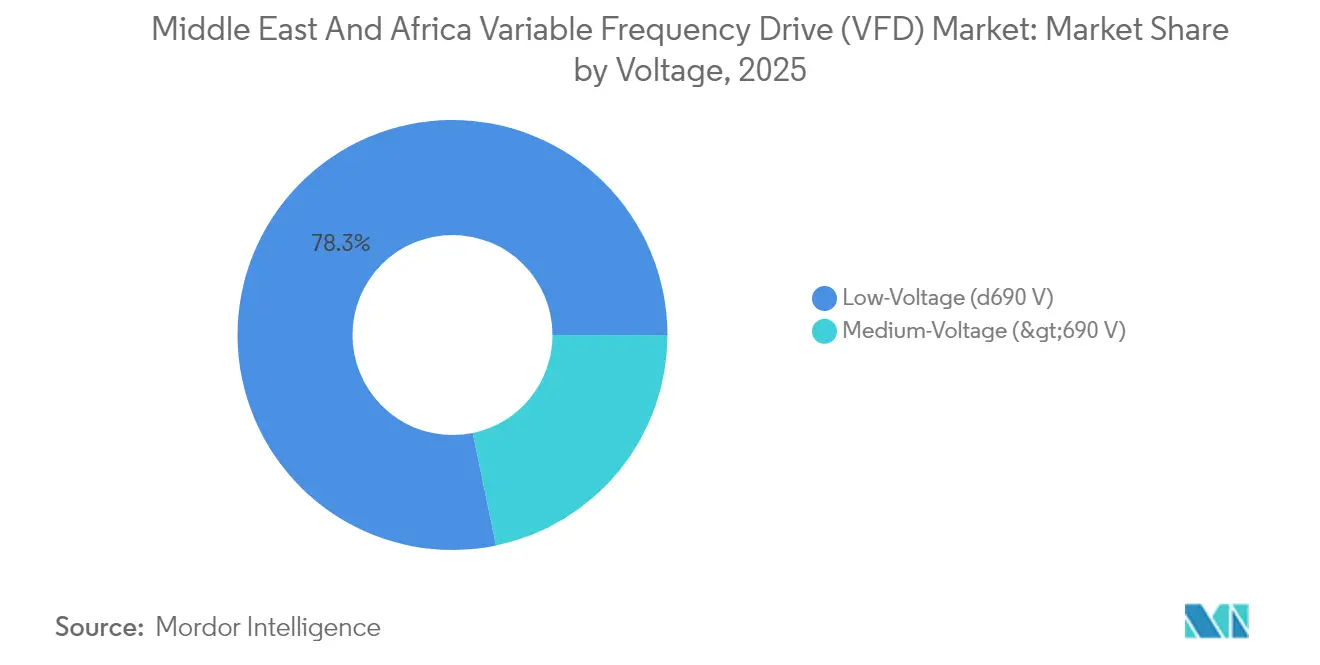

- Por tensão, as unidades de baixa tensão captaram 78,25% da receita de 2025 do mercado de inversores de frequência variável do Oriente Médio e África, enquanto as instalações de média tensão devem registrar um CAGR de 5,29% até 2031.

- Por usuário final, petróleo e gás responderam por 32,74% dos gastos de 2025 do mercado de inversores de frequência variável do Oriente Médio e África, enquanto o tratamento de água e águas residuais está expandindo a um CAGR de 6,24% até 2031.

- Por aplicação, as bombas comandaram uma participação de 39,55% do mercado de inversores de frequência variável do Oriente Médio e África em 2025, enquanto os compressores registram a adoção mais rápida a um CAGR de 5,88%.

- Por geografia, o Oriente Médio dominou com 69,62% de participação de mercado do mercado de inversores de frequência variável do Oriente Médio e África em 2025, enquanto a África deve registrar um CAGR de 5,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Inversores de Frequência Variável (VFD) do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação dos mandatos de eficiência energética no Oriente Médio e África | +1.2% | Global OMeA, maior intensidade nos estados do CCG | Médio prazo (2-4 anos) |

| Expansão massiva de infraestrutura de dessalinização e resfriamento distrital | +1.4% | Núcleo do Oriente Médio, EAU e Arábia Saudita | Longo prazo (≥ 4 anos) |

| Rápida integração de energia solar fotovoltaica impulsionando a necessidade de motores de velocidade variável | +0.9% | Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Transição para bombas submersíveis elétricas em campos de petróleo maduros | +0.8% | Estados do CCG, Argélia, Nigéria | Curto prazo (≤ 2 anos) |

| Localização financiada pelo governo da fabricação de automação industrial | +0.6% | Arábia Saudita, EAU, Egito | Longo prazo (≥ 4 anos) |

| Futuros megaprojetos de hidrogênio verde que requerem VFDs de média tensão | +0.7% | Arábia Saudita, EAU, Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Mandatos de Eficiência Energética no Oriente Médio e África

Os governos dos estados do CCG agora especificam classes de eficiência de motores IE3 e IE4 para novas instalações, promovendo a adoção generalizada de sistemas acionados por inversores para atender às maiores exigências de corrente de partida de motores premium.[1]Comissão Eletrotécnica Internacional, "IEC 61800-9-2," IEC.ch Programas de reembolso de concessionárias na Arábia Saudita e nos EAU reduzem os períodos de retorno de investimento em retrofits de HVAC para menos de três anos, acelerando a substituição de partidas de velocidade fixa por acionamentos modernos. Os operadores de rede em Omã começaram a aplicar penalidades de fator de potência acima de 0,90, incentivando os usuários industriais a adotar acionamentos equipados com retificadores de frente ativa. Os bancos de desenvolvimento multilaterais incorporaram metas de eficiência nos critérios de financiamento de dessalinização e águas residuais, tornando o controle de velocidade variável um pré-requisito para a aprovação de empréstimos. Em conjunto, essas políticas criam uma linha de base previsível para o mercado de inversores de frequência variável, ao mesmo tempo em que fomentam um ecossistema de serviços em torno da inspeção e ajuste das bases instaladas.

Expansão Massiva de Infraestrutura de Dessalinização e Resfriamento Distrital

A Estratégia Nacional de Água da Arábia Saudita prevê 8,5 milhões de m³/dia de capacidade incremental de dessalinização até 2030, traduzindo-se em milhares de acionamentos de bomba de 5-75 kW para circuitos de alimentação de osmose reversa e recirculação de salmoura.[2]Comissão Eletrotécnica Internacional, "Motores elétricos," IEC.ch Os operadores de resfriamento distrital em Dubai, Doha e Abu Dhabi relatam economias de energia de 20-30% após a migração de válvulas de estrangulamento para controle de velocidade, reforçando as narrativas de retorno de investimento para os financiadores. A integração de energia solar em telhados e recuperação de calor residual complica os perfis de carga, aumentando a necessidade de acionamentos digitais que rastreiam pressões de cabeçote variáveis sem cavitação. As especificações agora citam rotineiramente as classes de eficiência IEC 61800-9-2, direcionando as compras para topologias de conversores de maior qualidade. À medida que as redes de água resfriada se estendem a megaprojetos de uso misto como NEOM e Lusail, o mercado de inversores de frequência variável ganha pedidos de alto volume vinculados a contratos de concessão de longo prazo que asseguram receitas de O&M.

Rápida Integração de Energia Solar Fotovoltaica Impulsionando a Necessidade de Motores de Velocidade Variável

Parques solares de escala utilitária na Arábia Saudita, Egito e Marrocos superaram 24 GW de capacidade cumulativa em 2025, criando condições de energia variável que favorecem inversores com suporte de ride-through e baixa tensão. Os servo acionamentos permitem que rastreadores de eixo único e duplo eixo melhorem o rendimento em até 17% em comparação com arranjos de inclinação fixa, sustentando o CAGR de 5,83% no segmento de servo. No complexo de hidrogênio do NEOM, 2,2 GW de eletrolisadores dependem de acionamentos de média tensão para modular cargas de compressores em sincronia com a produção solar flutuante, demonstrando nichos de alto valor para unidades com conexão digital em rede. Os códigos de rede regionais exigem cada vez mais a mitigação ativa de harmônicos, pressionando os fornecedores a incorporar estágios de doze pulsos ou filtros ativos. À medida que o LCOE solar cai abaixo de USD 20/MWh nas licitações de Dubai, os operadores se concentram no equilíbrio do OPEX, onde o controle eficiente de motores é a alavanca mais rápida.

Localização Financiada pelo Governo da Fabricação de Automação Industrial

A Visão 2030 da Arábia Saudita estabelece limites de 50% de conteúdo local para projetos industriais do setor público, levando os OEMs a montar acionamentos no reino e transferir conhecimento técnico de bancadas de teste para parceiros domésticos. O programa de Valor em País dos EAU oferece pontuação de preferência em licitações, orientando fornecedores globais a estabelecer subconjuntos de chicotes de fiação e PCB em zonas francas. As zonas industriais do Egito oferecem isenções fiscais de dez anos para empresas de automação, posicionando o Cairo como hub de reexportação para o Norte e Oeste da África. A montagem local reduz os prazos de entrega de 14 semanas para 6 semanas para unidades padrão de 30 kW e melhora a disponibilidade de peças sobressalentes, abordando diretamente as restrições do mercado de pós-venda fora do CCG. Com o tempo, a localização também cultiva uma base indígena de técnicos, aumentando a densidade de serviços e reforçando o impulso para o mercado de inversores de frequência variável.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos de capex voláteis vinculados às oscilações do preço do petróleo Brent | -1.1% | Economias dependentes de petróleo: CCG, Argélia, Nigéria | Curto prazo (≤ 2 anos) |

| Redes de serviços de pós-venda fragmentadas fora do CCG | -0.8% | África Subsaariana, Norte da África excluindo o Egito | Médio prazo (2-4 anos) |

| Qualidade limitada de energia da rede dificultando a adoção de inversores de alta frequência | -0.6% | África rural, cidades secundárias | Longo prazo (≥ 4 anos) |

| Tarifas de importação persistentes sobre componentes de eletrônica de potência na África | -0.5% | África Subsaariana excluindo a África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Capex Voláteis Vinculados às Oscilações do Preço do Petróleo Brent

As projeções da Administração de Informação de Energia dos EUA situam o Brent em USD 74/bbl em 2025, antes de recuar para USD 66/bbl em 2026, reduzindo as reservas fiscais para economias dependentes de petróleo e levando ao adiamento de orçamentos de automação.[3]Administração de Informação de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," Eia.gov Os cancelamentos de projetos repercutem mais rapidamente nos gargalos de médio fluxo e nas expansões petroquímicas, impactando diretamente os pedidos de acionamentos de média tensão. Os fornecedores priorizam a consolidação do tamanho dos quadros para reduzir o risco de estoque, mas os longos horizontes de planejamento para trens de GNL tornam os descompassos de timing inevitáveis. Os sindicatos de empréstimos tornam-se cautelosos com a dívida denominada em dólares para concessionárias, reduzindo ainda mais os volumes de licitação de curto prazo. Consequentemente, o mercado de inversores de frequência variável suporta demanda trimestral desigual, apesar das economias convincentes ao longo do ciclo de vida.

Redes de Serviços de Pós-Venda Fragmentadas Fora do CCG

Os centros de mineração na Zâmbia e no Mali frequentemente enfrentam prazos de entrega de seis semanas para substituições de módulos de potência, obrigando os operadores a estocar peças sobressalentes equivalentes a 12-18 meses de consumo, inflacionando os custos de manutenção de estoque. A escassez de técnicos certificados resulta em longos períodos de inatividade para concessionárias de água no Quênia e na Tanzânia, onde um inversor de 15 kW com falha pode interromper o abastecimento municipal por dias. Os OEMs tentam suprir as lacunas por meio de diagnósticos remotos, mas a conectividade irregular limita a eficácia no mundo real. Os financiadores internacionais agora pesam mapas de cobertura de serviços ao avaliar empréstimos para infraestrutura, penalizando inadvertidamente projetos em geografias com atendimento escasso. Até que a capacidade dos distribuidores locais se expanda, o mercado de inversores de frequência variável verá a adoção limitada por riscos percebidos de confiabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acionamento: Domínio do CA, Ascensão do Servo

Os acionamentos CA mantiveram 66,12% de participação do tamanho do mercado de inversores de frequência variável de 2025 graças à durabilidade comprovada no calor do deserto e nos ciclos de operação em refinarias. Os servo acionamentos registraram um CAGR de 5,63% à medida que rastreadores solares, soldadores robóticos e unidades de pick-and-place exigiam precisão de posicionamento inferior a 1°. Os acionamentos CC persistem em içamento de mineração de nicho, onde o controle de torque é primordial. O mix de tipos de acionamento também reflete a evolução dos padrões de motores; os motores IE3 e IE4 certificados pela IEC provocam ajustes de design em inversores CA para gerenciar correntes de magnetização mais altas, mantendo os fornecedores estabelecidos em posição de vantagem.

As melhorias projetadas em plantas de resfriamento distrital e elevadores de água potável sustentam o volume de CA até 2031, mas a receita incremental se inclina para unidades servo integradas com análises de borda. Os fornecedores desbloqueiam potencial de venda cruzada por meio de pacotes integrados. A linha pronta para IE3 da ABB combina motores de relutância síncrona com firmware de acionamento personalizado, enquanto o motor de fluxo axial da WEG mais o inversor CFW900 reduzem a área de instalação para rastreadores solares em telhados. Esse empacotamento aprofunda o engajamento do ecossistema e eleva a vinculação de serviços no mercado de inversores de frequência variável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Potência: Acionamentos de Médio Porte Impulsionam o Crescimento

Os produtos na faixa de 5-30 kW atenderam a 38,35% da demanda de 2025, espelhando os tamanhos de bomba em circuitos de resfriamento distrital e campos de poços municipais. A classe de 31-75 kW cresce mais rapidamente a um CAGR de 5,78%, impulsionada pela automação industrial de médio porte no processamento de alimentos e têxteis no Egito e em Marrocos. As unidades abaixo de 5 kW prosperam na gestão predial, enquanto os quadros acima de 75 kW ancoram as bombas de alta pressão de dessalinização e os sopradores de refinaria.

Os hubs de hidrogênio como o NEOM criam uma demanda desproporcional para classificações de múltiplos megawatts, mas os complexos ciclos de EPC moderam as oscilações de volume. Por outro lado, as fábricas de PME que buscam metas de energia ISO 50001 adotam acionamentos de médio porte como ganhos rápidos, reforçando a expansão constante. Os investimentos em capacidade por montadoras regionais encurtam a entrega para quatro semanas em skids de 37 kW, fortalecendo o momentum de médio porte do mercado de inversores de frequência variável.

Por Tensão: Baixa Tensão Mantém a Maioria, Média Tensão Ganha Impulso

Os produtos de baixa tensão ≤690 V captaram 78,25% do valor de 2025 com base nos retrofits de HVAC e conjuntos elevadores compactos. As unidades de média tensão >690 V crescem a um CAGR de 5,29% à medida que as plantas de osmose reversa de água do mar, GNL e hidrogênio verde especificam motores de 6-11 kV. Os gêmeos digitais integrados na plataforma ACS8080 da ABB monitoram o estresse de isolamento, reforçando as credenciais de confiabilidade necessárias para o serviço crítico de dessalinização. As revisões da IEC 61800-5-1 estendem os mandatos de segurança a 35 kV, incentivando os usuários finais a adotar fornecedores certificados para skids de alta tensão.

O aumento do preço do cobre incentiva os OEMs a migrar para equipamentos de chaveamento de carboneto de silício, reduzindo a seção transversal de cabos e compensando os prêmios de CAPEX. A transição mais ampla favorece as empresas com competências em eletrônica de potência, gradualmente aumentando as barreiras de entrada no mercado de inversores de frequência variável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Petróleo e Gás Lidera, Setor de Água Acelera

As instalações de petróleo e gás absorveram 32,74% dos gastos de 2025, abrangendo bombas de elevação ESP, compressores de tocha e elevadores de dutos de petróleo bruto. Os projetos de água e águas residuais avançam com um CAGR de 6,24%, impulsionados pelas metas de dessalinização de 8,5 milhões de m³/dia na Arábia Saudita e a inclinação dos EAU para o resfriamento distrital. Produtos químicos e petroquímicos desfrutam de ventos favoráveis de diversificação à medida que as economias do CCG avançam para o downstream, enquanto metais e mineração dependem dos ciclos de commodities, mas ainda exigem inversores robustecidos para correias transportadoras e britadeiras no cinturão de minério de ferro da África do Sul.

As concessionárias municipais agora reservam financiamento de O&M para módulos de manutenção preditiva incorporados no firmware de acionamento, uma mudança que estreita os vínculos entre fornecedores e clientes. Renováveis híbridas mais fazendas de baterias no complexo Benban do Egito adicionam perfis de carga auxiliares, ampliando os casos de uso do mercado de inversores de frequência variável além dos segmentos legados.

Por Aplicação: Bombas Predominam, Compressores Avançam

As bombas comandaram uma participação de 39,55% nos cálculos de participação de mercado de inversores de frequência variável de 2025 e permanecem como o principal volume de trabalho, desde pivôs de irrigação até membranas de osmose reversa. Os compressores ganham a um CAGR de 5,88% à medida que as cadeias de valor de hidrogênio, nitrogênio e CO₂ se expandem. Os ventiladores mantêm uma tração constante no HVAC de arranha-céus, mas enfrentam saturação nas cidades principais do CCG; no entanto, os novos centros de dados de telecomunicações africanos ressuscitam a demanda de ventiladores para resfriamento de precisão.

As penalidades de fator de potência empurram os usuários finais em direção a compressores de ar acionados por VFD que modulam o consumo, melhorando a estabilidade da rede. Enquanto isso, as aplicações de esteiras transportadoras migram para acionamentos regenerativos que recuperam energia em descidas nas minas de platina da África do Sul, ampliando sutilmente o alcance do setor de inversores de frequência variável.

Análise Geográfica

O Oriente Médio capturou 69,62% da receita de 2025, sustentado pelos megaprojetos da Visão 2030 e pelos investimentos constantes em GNL. A Arábia Saudita lidera o ranking, canalizando USD 8,4 bilhões para o complexo de hidrogênio do NEOM, que por si só requer milhares de acionamentos de média tensão. Os EAU sustentam o crescimento por meio de construções de cidades inteligentes e mandatos de telhados solares, enquanto a expansão de GNL do Catar adiciona ciclos de operação de compressores que atraem inversores de alta potência.

A África, embora menor, registra um CAGR de 5,68% até 2031 à medida que a industrialização ganha força. A África do Sul permanece como âncora com automação de mineração, como o plano de digitalização de USD 428 milhões da Kumba Iron Ore, dependente de acionamentos de esteiras transportadoras regenerativas. O Egito aproveita as receitas de pedágios do canal para financiar clusters têxteis e de processamento de alimentos, demandando acionamentos de 7,5-37 kW com prazos de entrega rápidos. A Nigéria, apesar das restrições cambiais, continua as atualizações de acionamentos ESP para deter o declínio da produção, mantendo a demanda vinculada ao petróleo em circulação.

As lacunas de infraestrutura moldam curvas de adoção divergentes. As redes do CCG oferecem 99,9% de confiabilidade, permitindo topologias sofisticadas de frente ativa, enquanto o Quênia e Gana colocam maior ênfase em acionamentos escalares tolerantes a tensão. A localização move a planta de Dammam da ABB, o hub de montagem Midrand da Innomotics com energia solar e um cluster de PCB egípcio, encurtando as cadeias de suprimento, suavizando gradualmente as disparidades entre sub-regiões e ampliando o mercado endereçável de inversores de frequência variável.

Panorama Competitivo

Os titulares europeus e asiáticos detêm uma participação combinada de 70% médio, refletindo décadas de base instalada e contratos de ciclo de vida. A ABB canaliza USD 100 milhões para a fabricação regional, combinando motores de relutância síncrona com acionamentos para conformidade com IE4. A Siemens se fortalece com análises em nuvem em camadas na série SINAMICS para manutenção preditiva de dessalinização. A Schneider Electric aproveita a pilha de protocolo aberto do EcoStruxure, conquistando retrofits de automação predial em Dubai.

Os mandatos de localização geram novas alianças: a WEG concluiu a aquisição da linha de motores industriais da Regal Rexnord em fevereiro de 2025, ampliando a cobertura de potência e permitindo pacotes de motor-acionamento adaptados a rastreadores solares. O site de INR 3,2 bilhões da Bonfiglioli em Tamil Nadu expande a capacidade de motorredutor que abastece os OEMs do Oriente Médio que buscam trens de força compactos. A Eaton atualiza sua linha PowerXL com suporte a motores IE4, capturando projetos de retrofit impulsionados por auditorias de energia.

Os entrantes em espaços em branco propõem kits integrados de trem de força ou painéis de saúde de ativos encapsulados em SaaS, disputando as receitas de serviços. Os mercados fragmentados de pós-garantia na África Subsaariana atraem distribuidores regionais que oferecem reparo multimarca sob um mesmo teto. A conformidade com as normas IEC 61800 permanece a barreira inegociável, canalizando os volumes de alta tensão para as multinacionais de linha completa e reforçando a concentração moderada no mercado de inversores de frequência variável.

Líderes do Setor de Inversores de Frequência Variável (VFD) do Oriente Médio e África

ABB Ltd.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Danfoss A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Delta EMEA adicionou estudos de caso de irrigação na África do Sul com acionamentos CP2000.

- Fevereiro de 2025: A WEG concluiu a aquisição do negócio de motores industriais e geradores da Regal Rexnord, aprofundando as capacidades globais de trem de força.

- Janeiro de 2025: A Eaton lançou uma família PowerXL aprimorada, compatível com motores IE4 e múltiplas tecnologias de rotor.

- Outubro de 2024: A Bonfiglioli comprometeu INR 3,2 bilhões para expandir a fabricação indiana e um hub de tecnologia para mercados de exportação.

Escopo do Relatório do Mercado de Inversores de Frequência Variável (VFD) do Oriente Médio e África

Um inversor de frequência variável (VFD) é um controlador de motor que aciona um motor elétrico variando a frequência e a tensão de sua fonte de alimentação. O VFD também pode controlar a aceleração e a desaceleração do motor durante a partida ou parada, respectivamente. Embora o acionamento controle a tensão e a frequência da energia fornecida ao motor, é frequentemente chamado de controle de velocidade, pois o resultado é um ajuste da velocidade do motor. Os inversores de frequência variável (VFD) são usados em combinação com motores elétricos para monitorar a velocidade dos motores. O estudo inclui todos esses controladores de motor com diferentes classificações de potência que variam a frequência e a tensão fornecidas a um motor elétrico. As estimativas de mercado cobrem a receita acumulada com as vendas de VFDs.

O Mercado de Inversores de Frequência Variável (VFD) do Oriente Médio e África é segmentado por Setor de Usuário Final (Petróleo e Gás, Produtos Químicos e Petroquímicos, Metais e Mineração, Geração de Energia, Água e Águas Residuais, HVAC, Celulose e Papel) e país.

| Acionamentos CA |

| Acionamentos CC |

| Servo Acionamentos |

| Abaixo de 5 kW |

| 5 – 30 kW |

| 31 – 75 kW |

| Acima de 75 kW |

| Baixa Tensão (≤690 V) |

| Média Tensão (>690 V) |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Metais e Mineração |

| Geração de Energia |

| Água e Águas Residuais |

| HVAC |

| Celulose e Papel |

| Outros Setores de Usuários Finais |

| Bombas |

| Ventiladores |

| Compressores |

| Esteiras Transportadoras |

| Sistemas de HVAC |

| Outras Aplicações |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Argélia | |

| Restante da África |

| Por Tipo de Acionamento | Acionamentos CA | |

| Acionamentos CC | ||

| Servo Acionamentos | ||

| Por Classificação de Potência | Abaixo de 5 kW | |

| 5 – 30 kW | ||

| 31 – 75 kW | ||

| Acima de 75 kW | ||

| Por Tensão | Baixa Tensão (≤690 V) | |

| Média Tensão (>690 V) | ||

| Por Usuário Final | Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | ||

| Metais e Mineração | ||

| Geração de Energia | ||

| Água e Águas Residuais | ||

| HVAC | ||

| Celulose e Papel | ||

| Outros Setores de Usuários Finais | ||

| Por Aplicação | Bombas | |

| Ventiladores | ||

| Compressores | ||

| Esteiras Transportadoras | ||

| Sistemas de HVAC | ||

| Outras Aplicações | ||

| Por Região | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Argélia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de inversores de frequência variável do Oriente Médio e África?

O tamanho do mercado de inversores de frequência variável atingiu USD 1,06 bilhão em 2026 e está previsto para alcançar USD 1,34 bilhão até 2031.

Qual segmento está expandindo mais rapidamente dentro da demanda regional?

Os servo acionamentos, utilizados em aplicações de precisão como rastreadores solares, estão avançando a um CAGR de 5,63% até 2031.

Quão dominantes são os acionamentos de baixa tensão em comparação com os modelos de média tensão?

As unidades de baixa tensão responderam por 78,25% da receita de 2025, enquanto as unidades de média tensão crescem a um CAGR de 5,29% graças aos projetos de dessalinização e hidrogênio.

Por que os inversores de frequência variável são fundamentais em plantas de dessalinização?

As bombas controladas por VFD otimizam o fluxo e a pressão, reduzindo o consumo de energia em 20-30% e alinhando-se aos requisitos de eficiência da IEC 61800-9-2.

O que dificulta a adoção de acionamentos na África Subsaariana?

Uma rede de serviços fragmentada causa longos períodos de inatividade para reparos, levando os usuários finais a adiar compras apesar do potencial de economia de energia.

Quais tendências de políticas mais apoiam o crescimento do mercado?

Os padrões obrigatórios de motores IE3/IE4 e os incentivos de localização na Arábia Saudita, EAU e Egito sustentam uma demanda estável e de longo prazo por acionamentos avançados.

Página atualizada pela última vez em: