Tamanho e Participação do Mercado de Transportadores no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

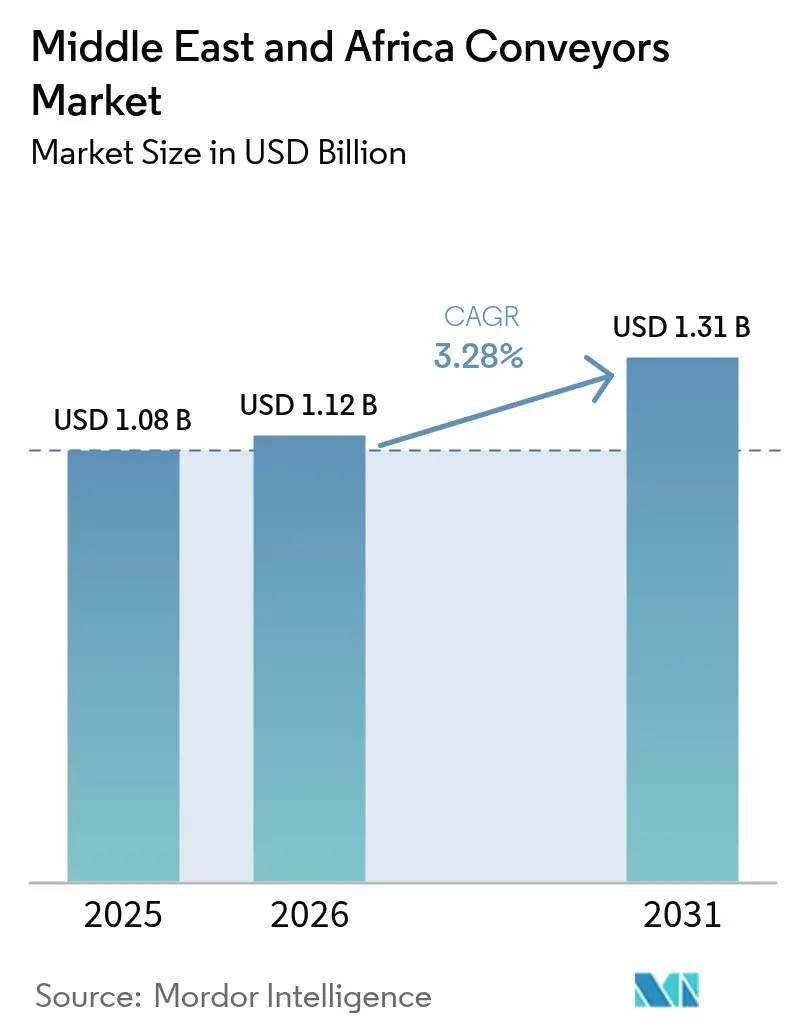

| Tamanho do mercado no ano base (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transportadores no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de transportadores no Oriente Médio e África deverá crescer de USD 1,08 bilhão em 2025 para USD 1,12 bilhão em 2026 e está previsto para atingir USD 1,31 bilhão até 2031 a um CAGR de 3,28% no período 2026-2031. A expansão está alinhada com as agendas soberanas de infraestrutura, as adições de capacidade aeroportuária e a construção de centros de distribuição de comércio eletrônico, catalisando uma demanda constante por equipamentos, mesmo que a volatilidade dos custos de insumos e a escassez de técnicos moderem a absorção geral. A robusta atividade de pipeline nos megaprojetos da Arábia Saudita e a estratégia de polo logístico dos Emirados Árabes Unidos estão impulsionando a padronização de equipamentos em direção a plataformas de transportadores energeticamente eficientes e ricas em sensores que se integram facilmente com softwares de gestão de armazéns. Ao mesmo tempo, a modernização da mineração na África do Sul e no Marrocos está impulsionando instalações de correias em grande escala, enquanto os players de comércio rápido estão adotando soluções de transportadores verticais para maximizar o espaço cúbico em ambientes urbanos. Os integradores globais estão respondendo com designs modulares e pacotes de manutenção preditiva que reduzem o tempo de inatividade não planejado e aprimoram a proposta de valor do custo total de propriedade.

Principais Conclusões do Relatório

- Por tipo de produto, as correias transportadoras lideraram com 48,12% da participação no mercado de transportadores do Oriente Médio e África em 2025, enquanto os transportadores suspensos estão previstos para avançar a um CAGR de 5,18% até 2031.

- Por usuário final, as aplicações aeroportuárias responderam por 34,85% do tamanho do mercado de transportadores do Oriente Médio e África em 2025, enquanto os segmentos de varejo e comércio eletrônico estão posicionados para o CAGR mais rápido de 6,33% até 2031.

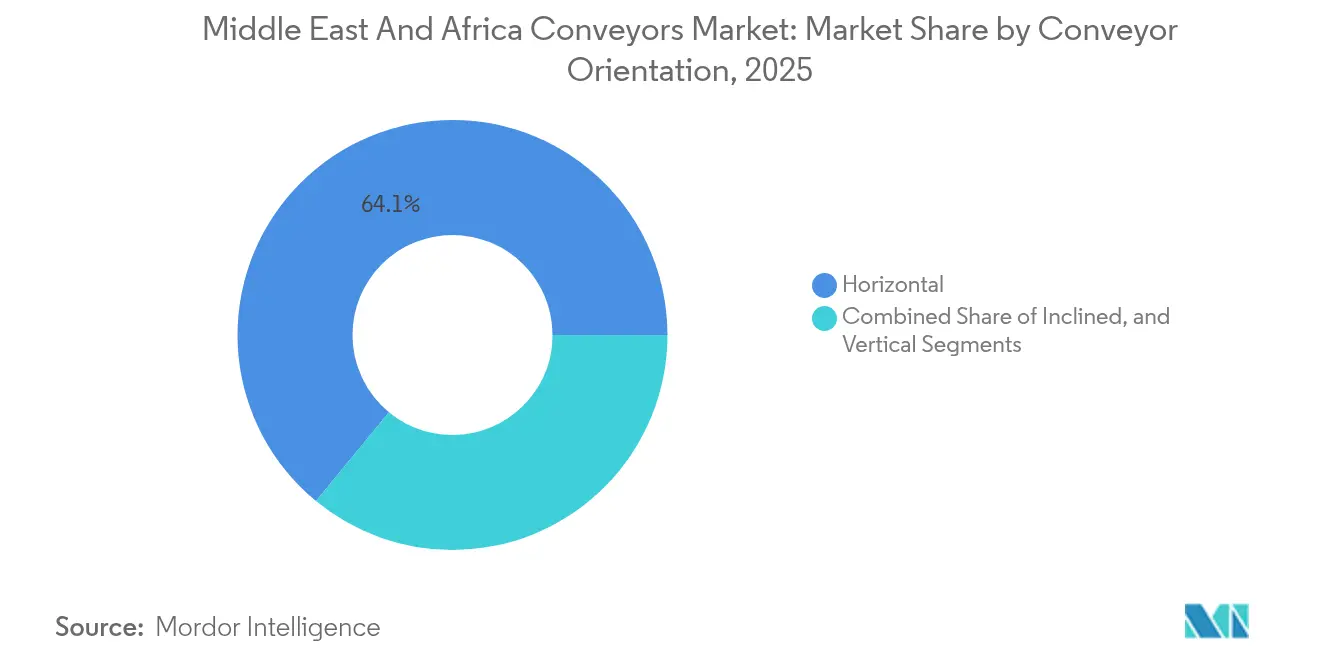

- Por orientação do transportador, os sistemas horizontais capturaram 64,05% da participação no tamanho do mercado de transportadores do Oriente Médio e África em 2025, e os transportadores verticais se expandirão a um CAGR de 6,52% até 2031.

- Por localização do transportador, os montados no piso capturaram 78,65% da participação no tamanho do mercado de transportadores do Oriente Médio e África em 2025, e os transportadores verticais se expandirão a um CAGR de 5,71% até 2031.

- Por país, a Arábia Saudita detinha 25,05% da participação no mercado de transportadores do Oriente Médio e África em 2025; os Emirados Árabes Unidos estão definidos para registrar o maior CAGR de 5,29% durante 2026-2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transportadores no Oriente Médio e África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Crescimento do Comércio Eletrônico | +1.2% | EAU, Arábia Saudita, Egito; transbordamento para o Catar e Kuwait | Médio prazo (2-4 anos) |

| Ascensão de Megaprojetos de Infraestrutura no CCG | +1.0% | Arábia Saudita (NEOM, Qiddiya), EAU (Dubai South), Catar | Longo prazo (≥ 4 anos) |

| Aceleração dos Investimentos em Automação de Armazéns por Operadores 3PL | +0.8% | EAU, Arábia Saudita, África do Sul; emergindo no Egito e Quênia | Curto prazo (≤ 2 anos) |

| Aumento das Atualizações nos Sistemas de Manuseio de Bagagens em Aeroportos | +0.7% | EAU (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jeddah), Catar (Doha), Egito (Cairo) | Médio prazo (2-4 anos) |

| Modernização do Setor de Mineração na África | +0.5% | África do Sul, Egito, Marrocos; incipiente na Nigéria e Quênia | Longo prazo (≥ 4 anos) |

| Fábricas Greenfield de Montagem de Veículos Elétricos | +0.4% | Arábia Saudita, EAU, Egito, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento do Comércio Eletrônico

A penetração do varejo online nos EAU e na Arábia Saudita subiu para 15% das vendas totais em 2024, ampliando o hiato entre a demanda dos consumidores e a capacidade de distribuição.[1]Swisslog, "Soluções de Automação na Gulfood Manufacturing 2024," swisslog.com A instalação da Amazon de 100.000 metros quadrados em Riade e a expansão de 200.000 metros quadrados da Noon em Dubai dependem de correias modulares, transportadores de rolos e transportadores de mercadoria para pessoa, capazes de processar mais de 5.000 pedidos por hora em períodos de pico. Os fluxos de encomendas transfronteiriças via Jebel Ali cresceram 40% ano a ano, forçando os operadores 3PL a implantar transportadores de fusão de alta velocidade e triagem aduaneira automatizada. Os transportadores equipados com leitores de RFID e desviadores guiados por visão oferecem 99,9% de precisão na triagem, garantindo o cumprimento das promessas de entrega no mesmo dia. À medida que os operadores de distribuição adotam mezaninos multinível, a intensidade dos transportadores por metro quadrado está aumentando, amplificando ainda mais a demanda por plataformas modulares ricas em sensores que podem ser redimensionadas trimestralmente, em vez de anualmente.

Ascensão dos Megaprojetos de Infraestrutura no CCG

Os projetos NEOM de USD 500 bilhões e o Aeroporto Internacional Rei Salman de USD 35 bilhões da Arábia Saudita requerem mais de 50 quilômetros de transportadores de agregados, bagagens e construção, projetados para temperaturas ambiente de 50 °C e tempestades de areia no deserto. Desenvolvimentos de grande escala semelhantes em Dubai South e nos corredores turísticos do Catar especificam a gestão de energia ISO 50001, catalisando a adoção de acionamentos de frequência variável e frenagem regenerativa. Os fabricantes de equipamentos originais (OEMs) estão construindo trens de força prontos para energia solar e oferecendo acionamentos elétrico-pneumáticos híbridos para atender às metas de redução de carbono incorporado de até 40%. Os ciclos de licitação que se estendem até 2030 exigem capacidade de montagem local flexível para que os fornecedores evitem oscilações cambiais e picos de taxas de importação. Esses projetos consolidam a demanda de longo prazo por transportadores, mas criam padrões de pedidos irregulares que favorecem fornecedores com parcerias regionais robustas.

Aceleração dos Investimentos em Automação de Armazéns por Operadores 3PL

Os prestadores de serviços logísticos terceirizados investiram mais de USD 1 bilhão em automação de armazéns centrada em transportadores entre 2024 e 2025, um salto de 60% em relação ao biênio anterior. A CEVA Almajdouie Logistics planeja modernizar cinco centros de distribuição sauditas com sistemas automatizados de armazenamento e recuperação alimentados por transportadores até 2026, enquanto a aquisição da Skybridge Freight Solutions pela Asyad incorpora plataformas de transportadores em um novo polo de distribuição no Porto de Duqm. Os operadores agora veem os transportadores como ativos geradores de dados que alimentam os painéis de controle do WMS com métricas de desempenho e alertas de manutenção preditiva, reduzindo os tempos de ciclo dos pedidos em até 30%. A demanda está se deslocando para transportadores prontos para Ethernet/IP equipados com sensores integrados e gateways OPC-UA, uma capacidade presente em menos da metade da base instalada, sinalizando uma considerável oportunidade de modernização.

Aumento das Atualizações nos Sistemas de Manuseio de Bagagens em Aeroportos

Os aeroportos Dubai International, Al Maktoum International e King Salman International alocam coletivamente USD 10 bilhões para sistemas de bagagem de próxima geração até 2030, cada um visando 15.000 bagagens por hora por terminal. As especificações incluem rastreamento habilitado por RFID, circuitos redundantes para passageiros em trânsito e capacidades de reclassificação dinâmica que inflacionam o custo instalado por metro linear em 40% em comparação com layouts de origem-destino. A atualização da correia de 8 quilômetros do Aeroporto Internacional do Cairo reduziu o manuseio incorreto em 35% em seis meses, demonstrando o retorno operacional de transportadores padronizados e ricos em sensores. Os integradores com credenciais comprovadas em aeroportos de hub permanecem bem posicionados devido a algoritmos de roteamento complexos e rigorosos padrões de rastreabilidade da IATA.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -0.6% | África (África do Sul, Egito, Nigéria, Quênia); impacto secundário no CCG para adotantes PME | Curto prazo (≤ 2 anos) |

| Mão de Obra Qualificada para Manutenção Limitada | -0.4% | África Subsaariana (Nigéria, Quênia, Marrocos); locais isolados no CCG (Omã, Bahrein) | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas | -0.3% | Global, com impacto agudo na África devido à depreciação cambial e dependência de importações | Curto prazo (≤ 2 anos) |

| Rede Fragmentada de OEM e Pós-Venda na África | -0.2% | África Subsaariana (Nigéria, Quênia, Restante da África); impacto mínimo no Norte da África e no CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

As instalações típicas de transportadores custam de USD 800 a 2.500 por metro linear para sistemas padrão de correia e rolos, escalando para USD 8.000 por metro para linhas suspensas de energia e fluxo livre. Os operadores africanos incorrem em um adicional de 15 a 25% devido a taxas de importação e depreciação cambial, estendendo os períodos de retorno além de cinco anos para empresas operando com margens de EBITDA abaixo de 10%. As lacunas de financiamento persistem, pois os bancos locais oferecem produtos limitados de leasing de equipamentos, levando as PMEs a optarem por rolos gravitacionais de baixo custo ou manuseio manual. Os OEMs que fornecem financiamento ao fornecedor e modelos de pagamento por uso estão começando a desbloquear o segmento do "meio ausente", representando quase um terço da demanda não atendida.

Mão de Obra Qualificada para Manutenção Limitada

As taxas de vagas para funções de manutenção industrial excedem 20% na Nigéria, Quênia e Marrocos, forçando os operadores a trazer técnicos expatriados a taxas diárias que se aproximam de USD 1.200 mais despesas de viagem. As penalidades por tempo de inatividade aumentam proporcionalmente, corroendo o retorno sobre o investimento para linhas de transportadores de capital intensivo. Em resposta, os fabricantes de equipamentos estão incorporando diagnósticos remotos e solução de problemas de realidade aumentada que reduz o tempo médio de reparo de oito horas para duas. A parceria da Kanoo Machinery com a Combilift incorpora uma academia de treinamento com meta de 500 técnicos certificados até 2026, ilustrando como os contratos de serviço agrupados com o desenvolvimento de competências podem exigir prêmios e reforçar a fidelidade à marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transportadores Suspensos Ganham Força em Instalações com Espaço Limitado

As correias transportadoras representaram 48,12% do mercado de transportadores do Oriente Médio e África em 2025, consolidadas em aplicações de mineração, bagagem aeroportuária e processamento de alimentos, onde os limites de carga atingem 500 kg por metro. Os transportadores de rolos dominam os fluxos de caixas e paletes na manufatura geral, enquanto os transportadores de paletes atendem a subconjuntos automotivos pesados que excedem 1.000 kg. Os sistemas suspensos, embora menores em termos absolutos, registrarão um CAGR de 5,18% até 2031, à medida que as salas limpas farmacêuticas e as plantas automotivas multinível visam o roteamento livre de contaminação e a otimização do espaço no piso.

A plataforma modular de transportadores da Interroll, instalada em múltiplos centros de distribuição nos EAU e na Arábia Saudita em 2024, ressalta a mudança em direção a seções plug-and-play que as equipes de manutenção podem reconfigurar em janelas de quatro horas, reduzindo os custos totais do ciclo de vida em até 25%. As linhas suspensas de energia e fluxo livre estão programadas para a planta de veículos elétricos da Lucid Motors e para o campus de montagem saudita da Ceer, onde os painéis da carroceria devem percorrer as zonas de pintura, soldagem e montagem final sem obstruir o tráfego no piso. A tendência incorporada é uma migração para plataformas habilitadas por sensores e prontas para IoT que permitem o monitoramento preditivo de saúde e a otimização de desempenho orientada por software, alinhando-se com os mandatos regionais de conformidade com a ISO 50001.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indústria do Usuário Final: Varejo e Comércio Eletrônico Superam os Segmentos Tradicionais

Os operadores aeroportuários responderam por 34,85% da demanda de 2025 no mercado de transportadores do Oriente Médio e África, refletindo o investimento histórico em infraestrutura de bagagem em aeroportos de hub. No entanto, os centros de distribuição de varejo e comércio eletrônico registrarão o CAGR mais rápido de 6,33% até 2031, à medida que a penetração online cresce e as expectativas de entrega no mesmo dia se espalham do CCG para o Egito e o Quênia.

Os produtores de alimentos e bebidas, liderados pela Almarai e pela Nestlé, estão modernizando os transportadores higiênicos de aço inoxidável para satisfazer os protocolos HACCP, elevando o gasto médio por instalação em 40%. Enquanto isso, as salas limpas farmacêuticas exigem sistemas suspensos de energia e fluxo livre projetados para rastreabilidade FDA 21 CFR Parte 11, elevando os custos por metro para USD 10.000, mas reduzindo radicalmente o risco de contaminação. O apagamento dos limites entre segmentos é evidente, pois os operadores de comércio eletrônico adotam inspeção visual de grau farmacêutico para controle de perdas, enquanto as plantas de bebidas instalam transportadores de recipientes no estilo do comércio eletrônico para separação de SKUs mistas. Os fornecedores com estudos de caso intersetoriais têm uma vantagem competitiva à medida que a convergência acelera.

Por Orientação do Transportador: Sistemas Verticais Habilitam a Utilização Cúbica

Os transportadores horizontais detinham 64,05% das instalações de 2025, refletindo as normas simples de design de armazém de nível único relevantes no mercado de transportadores do Oriente Médio e África. As correias inclinadas respondem por outros 15-20% nas docas de carregamento de caminhões e nas plantas multinível. Os elevadores espirais e reciprocantes verticais crescerão a um CAGR de 6,52% até 2031, à medida que os preços dos terrenos nas zonas industriais de Jebel Ali e Riade subiram 30% de 2022 a 2024.

Os transportadores espirais ocupam até 30% menos área de piso do que as correias inclinadas para a mesma mudança de elevação, tornando-os atraentes em salas limpas onde os custos de construção por metro quadrado superam USD 5.000. Eles também servem como nós de interligação principais para robôs móveis autônomos, permitindo o fluxo tridimensional de mercadorias que reduz as distâncias de deslocamento horizontal em 50%. As arquiteturas de controle integradas garantem transferências perfeitas entre AMRs e elevadores verticais, suportando operações de distribuição sem supervisão humana que aumentam as separações por hora enquanto reduzem os custos com mão de obra.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Localização do Transportador: Sistemas Montados Suspensos Capturam o Crescimento Automotivo e Farmacêutico

Os transportadores montados no piso representaram 78,65% das implantações de 2025, favorecidos pelo fácil acesso à manutenção em aeroportos, mineração e distribuição geral. As instalações suspensas se expandirão a um CAGR de 5,71% até 2031, impulsionadas por cabines de pintura automotiva, embalagens farmacêuticas e centros de distribuição de vestuário que exigem acumulação assistida por gravidade e corredores desobstruídos no mercado de transportadores do Oriente Médio e África.

As variantes de energia e fluxo livre facilitam o gerenciamento de buffer, permitindo que os transportadores parem nas estações de trabalho sem paralisar o circuito, elevando assim a eficácia geral dos equipamentos em cerca de 15 pontos percentuais. A futura instalação de 117.000 metros quadrados da Nestlé em Jeddah implantará transportadores suspensos integrados com paletizadores robóticos e embrulhadoras extensíveis, comprovando que os layouts suspensos agora ancoram o design de fábricas da Indústria 4.0. Com a inflação salarial média de 8 a 10% ao ano, os centros de distribuição também estão adotando sistemas suspensos de vestuário em cabide para roupas e rotas suspensas de recipientes para separação de peças pequenas para compensar os custos de mão de obra, dando aos OEMs mais espaço para diferenciação tecnológica.

Análise Geográfica

A Arábia Saudita contribuiu com 25,05% da receita de 2025, impulsionada pelos projetos intensivos em transportadores NEOM e Aeroporto Internacional Rei Salman, ambos programados para grandes adjudicações de equipamentos entre 2025 e 2027. O respaldo do Fundo de Investimento Público garante a resiliência do financiamento, embora o fluxo de pedidos permaneça cíclico à medida que os megaprojetos transitam das obras civis para as fases de acabamento.

Os Emirados Árabes Unidos, embora partindo de uma base menor, estão previstos para ter o CAGR mais alto de 5,29%, sustentados pela expansão do aeroporto de Dubai South e pela ampliação do Porto Khalifa, que coletivamente duplicam a metragem quadrada de distribuição e estimulam a demanda por transportadores em instalações de manuseio em solo e de cross-docking. Os investimentos da AD Ports Group em guindastes no Congo e em Angola sinalizam uma expansão externa que exportará a demanda por transportadores dos EAU para a África por meio de contratos EPC supervisionados a partir de Abu Dhabi.

A África do Sul ancora a atividade de transportadores de materiais a granel na África com linhas de correias de vários quilômetros em operações de ouro e platina. O Egito e o Marrocos adicionam fluxos de fosfato e cimento, enquanto a Nigéria e o Quênia mostram sinais iniciais de adoção de transportadores em melhorias portuárias e de manufatura geral. As taxas de importação e as oscilações cambiais inflacionam os custos de entrega em até 30%, mas parcerias de montagem local e centros de pós-venda estão emergindo para neutralizar a pressão sobre os preços, preparando o terreno para a gradual formalização do mercado de transportadores do Oriente Médio e África.

Cenário Competitivo

Os integradores globais Daifuku, Swisslog, Siemens Logistics e Vanderlande respondem por aproximadamente metade das grandes adjudicações turnkey, aproveitando plataformas ricas em sensores e acordos de serviço plurianuais que asseguram receitas de software. Distribuidores regionais como Melco Conveyor Equipment, CITCOnveyors e Kanoo Machinery preenchem nichos de modernização e mineração por meio da proximidade de peças de reposição e personalização para ambientes adversos. Esse ecossistema de dois níveis oferece aos OEMs a oportunidade de combinar hardware modular com análises de arquitetura aberta, construindo pacotes híbridos que ressoam tanto com operadores 3PL globais quanto com fabricantes de médio porte.

Os fornecedores de robôs móveis autônomos como AutoStore e Geek+ estão corroendo as participações de transportadores de nicho único em 20-30% dos novos centros de distribuição, levando os fabricantes de transportadores a adicionar interfaces AMR e desenvolver fluxos de trabalho de mobilidade mista que preservam a participação na carteira. A decisão da Siemens de alienar sua unidade de logística aeroportuária no início de 2025 destaca o realinhamento contínuo de portfólio à medida que os integradores navegam pela compressão de margens e pelos crescentes ciclos de projetos no mercado de transportadores do Oriente Médio e África.

O conteúdo local está emergindo como uma vantagem decisiva na África: os distribuidores que podem estocar peças de reposição críticas e fornecer suporte no local 24 horas conquistam contratos premium mesmo quando competem contra marcas maiores. A parceria de 2024 da Kanoo Machinery com a Combilift, que inclui uma academia de técnicos, exemplifica a combinação de produto, serviço e treinamento que fortalece a fidelidade do cliente em ambientes com escassez de qualificação

Líderes do Setor de Transportadores no Oriente Médio e África

Daifuku Co. Ltd

SSI Schaefer AG

Mecalux SA

BEUMER Group GmbH and Co. KG

Swisslog Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CIMC TIANDA lançou oficialmente suas operações no mercado do Oriente Médio com a nomeação de um Diretor Regional de Vendas. A Worldwide Supply Chain ME indica uma crescente necessidade de sistemas de intralogística e transportadores automatizados em armazéns e centros de distribuição em todo o Oriente Médio

- Março de 2025: A Materials Handling Saudi Arabia da Messe Frankfurt apresentou correias, transportadores suspensos e verticais de próxima geração projetados para temperaturas ambiente de 50 °C, sublinhando os robustos pipelines de pedidos vinculados às construções de megaprojetos do CCG.

- Março de 2025: A Swisslog lançou uma solução AutoStore mais transportador aprimorada na Saudi Food Manufacturing Expo 2025, posicionando a plataforma para centros de distribuição de mezanino de três níveis que exigem pico de produção de 5.000 pedidos por hora.

- Janeiro de 2025: A Siemens AG chegou a um acordo para vender seu negócio de logística aeroportuária por EUR 300 milhões (USD 320 milhões), realocando capital para plataformas de transportadores digitais ricas em sensores e alterando o campo competitivo para projetos de manuseio de bagagens.

Escopo do Relatório do Mercado de Transportadores no Oriente Médio e África

Os sistemas de transportadores são dispositivos ou conjuntos mecânicos utilizados para transportar diversos materiais com pouco esforço. Existem diferentes tipos de sistemas de transportadores, geralmente consistindo em uma estrutura que suporta rodas, rolos ou uma correia, sobre a qual os materiais se movem de um lugar para outro. O escopo do estudo está atualmente focado exclusivamente na região do Oriente Médio e África.

O Relatório do Mercado de Transportadores no Oriente Médio e África é Segmentado por Tipo de Produto (Correias Transportadoras, Transportadores de Rolos, Transportadores de Paletes, Transportadores Suspensos, Transportadores de Parafuso, Transportadores de Corrente), Indústria do Usuário Final (Aeroporto, Varejo e Comércio Eletrônico, Automotivo, Manufatura Geral, Alimentos e Bebidas, Farmacêuticos, Mineração e Minerais), Orientação do Transportador (Horizontal, Inclinado, Vertical), Localização do Transportador (Montado no Piso, Montado Suspenso) e Geografia (EAU, Arábia Saudita, Catar, Omã, Kuwait, Bahrein, Turquia, Israel, África do Sul, Egito, Nigéria, Quênia, Marrocos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Correias Transportadoras |

| Transportadores de Rolos |

| Transportadores de Paletes |

| Transportadores Suspensos |

| Transportadores de Parafuso |

| Transportadores de Corrente |

| Aeroporto |

| Varejo e Comércio Eletrônico |

| Automotivo |

| Manufatura Geral |

| Alimentos e Bebidas |

| Farmacêuticos |

| Mineração e Minerais |

| Horizontal |

| Inclinado |

| Vertical |

| Montado no Piso |

| Montado Suspenso |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Omã | |

| Kuwait | |

| Bahrein | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Marrocos | |

| Restante da África |

| Por Tipo de Produto | Correias Transportadoras | |

| Transportadores de Rolos | ||

| Transportadores de Paletes | ||

| Transportadores Suspensos | ||

| Transportadores de Parafuso | ||

| Transportadores de Corrente | ||

| Por Indústria do Usuário Final | Aeroporto | |

| Varejo e Comércio Eletrônico | ||

| Automotivo | ||

| Manufatura Geral | ||

| Alimentos e Bebidas | ||

| Farmacêuticos | ||

| Mineração e Minerais | ||

| Por Orientação do Transportador | Horizontal | |

| Inclinado | ||

| Vertical | ||

| Por Localização do Transportador | Montado no Piso | |

| Montado Suspenso | ||

| Por País | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Marrocos | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transportadores do Oriente Médio e África em 2026?

O mercado está avaliado em USD 1,12 bilhão em 2026, com previsão de crescimento constante até 2031.

Qual CAGR é esperado até 2031 para as vendas de transportadores na região?

O mercado está projetado para se expandir a 3,28% ao ano de 2026 a 2031.

Qual país terá o crescimento mais rápido na demanda por transportadores?

Os Emirados Árabes Unidos estão previstos para registrar o maior CAGR de 5,29%, impulsionado por investimentos em polo logístico.

Qual segmento está se expandindo mais rapidamente?

Os centros de distribuição de varejo e comércio eletrônico estão previstos para um CAGR de 6,33% à medida que a penetração das compras online acelera.

Por que os transportadores verticais estão se tornando mais populares?

O aumento dos preços dos terrenos urbanos torna os armazéns multinível economicamente viáveis, e os elevadores verticais permitem o armazenamento cúbico sem ampliar a área de ocupação.

Qual é o principal desafio para os operadores de transportadores na África?

A escassez de técnicos qualificados de manutenção aumenta o tempo de inatividade e os custos de serviço, levando os OEMs a incorporar diagnósticos remotos e programas de treinamento local.

Página atualizada pela última vez em: