Tamanho e Participação do Mercado de Bombas Centrífugas do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

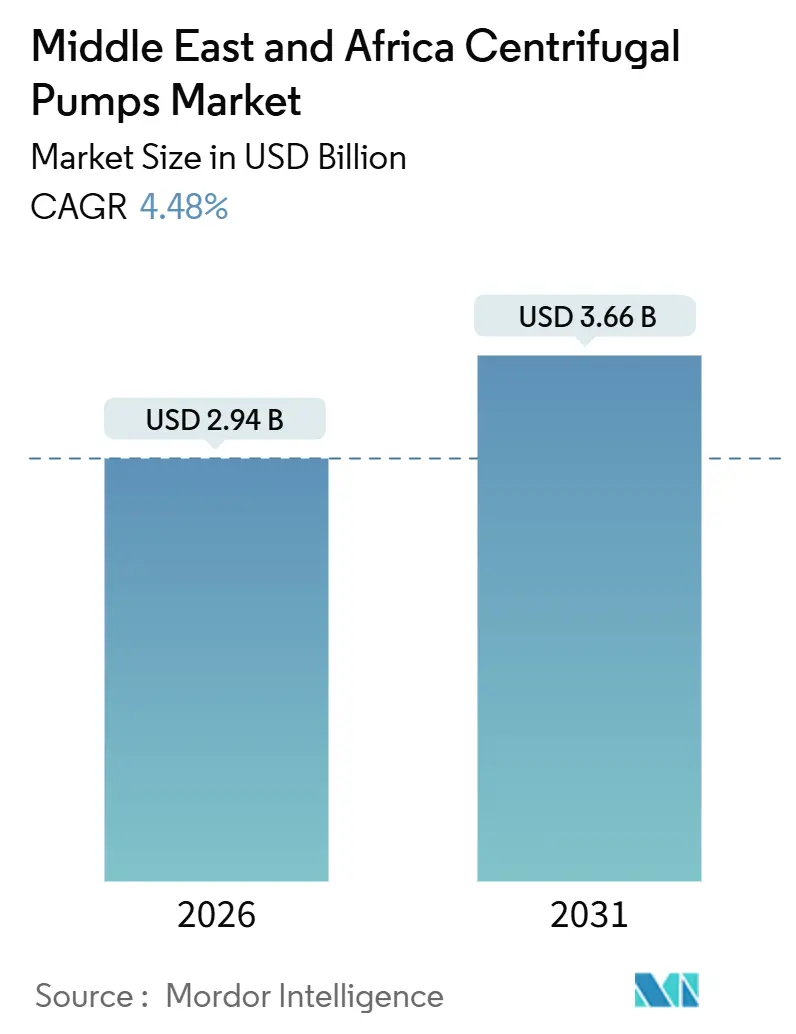

| Tamanho do Mercado (2026) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Centrífugas do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de bombas centrífugas no Oriente Médio e África é de USD 2,94 bilhões em 2026 e está projetado para atingir USD 3,66 bilhões até 2031, traduzindo-se em um CAGR de 4,48% ao longo do período de previsão. O aumento dos investimentos em dessalinização, as metas de reutilização de águas residuais e as expansões no processamento mineral estão conjuntamente elevando a demanda de base por bombas de engenharia em toda a região. Os mandatos de localização governamental na Arábia Saudita e nos Emirados Árabes Unidos estão encurtando os ciclos de entrega e direcionando os compradores para fornecedores com capacidade de montagem regional. As políticas de sustentabilidade, incluindo os requisitos de eficiência energética e as auditorias de carbono ao longo do ciclo de vida, estão incentivando os operadores a especificar hidráulica premium e acionamentos de velocidade variável. Enquanto isso, as oscilações no preço do níquel e as peças sobressalentes falsificadas continuam a pressionar as margens e a confiabilidade, levando os usuários finais a favorecer fornecedores com programas robustos de garantia de qualidade. Essas correntes cruzadas sustentam em conjunto um mercado de bombas centrífugas resiliente, que está pronto para expandir mesmo em meio à volatilidade ocasional no ciclo de commodities.

Principais Destaques do Relatório

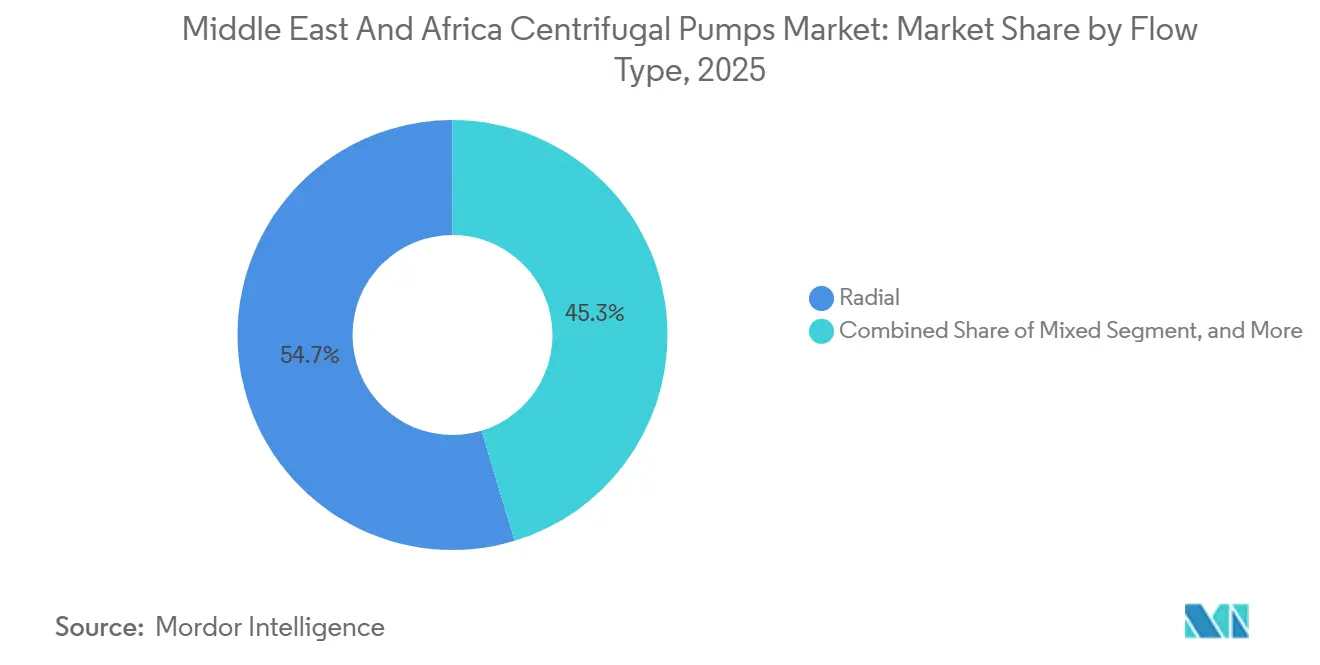

- Por tipo de fluxo, os projetos de fluxo radial detinham 54,67% da participação do mercado de bombas centrífugas do Oriente Médio e África em 2025, enquanto as unidades de fluxo misto avançam a um CAGR de 5,07% até 2031.

- Por número de estágios, as bombas de estágio único comandavam 62,31% da participação do mercado de bombas centrífugas do Oriente Médio e África em 2025; as configurações multiestágio têm previsão de crescimento a um CAGR de 4,86% até 2031.

- Por indústria do usuário final, petróleo e gás respondeu por 39,78% da participação do mercado de bombas centrífugas do Oriente Médio e África em 2025, mas as aplicações de água e águas residuais estão expandindo o mercado de bombas centrífugas a um rápido CAGR de 10,13% até 2031.

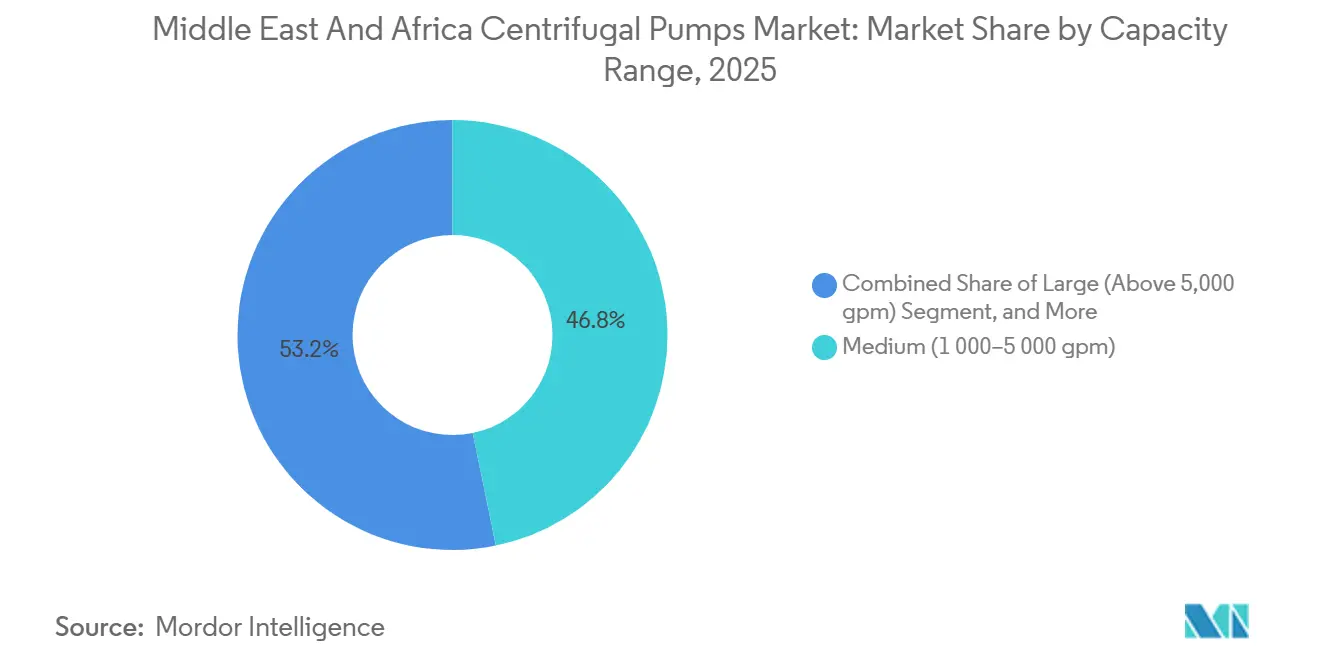

- Por faixa de capacidade, as unidades de capacidade média responderam por 46,77% das instalações em 2025, enquanto os modelos de grande capacidade acima de 5.000 gpm estão crescendo a um CAGR de 5,21% no mercado de bombas centrífugas.

- Por material, o aço inoxidável liderou com 47,89% da receita de 2025, porém o bronze está posicionado para crescer mais rapidamente a um CAGR de 5,27%, remodelando o mercado de bombas centrífugas em direção à diversificação de ligas.

- Por geografia, o Oriente Médio contribuiu com 28,16% do valor de 2025; a África avança a um CAGR saudável de 4,82%, ampliando seu papel no mercado de bombas centrífugas até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bombas Centrífugas do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Industrialização e Aumento da Urbanização | +0.9% | Núcleo do Oriente Médio, com repercussão no Norte da África | Médio prazo (2-4 anos) |

| Aumento dos Investimentos em Tratamento de Águas Residuais Urbanas | +1.1% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, África do Sul | Longo prazo (≥ 4 anos) |

| Expansão dos Projetos de Dessalinização nos Países do Golfo | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Omã, Qatar | Médio prazo (2-4 anos) |

| Aceleração dos Projetos de Mineração no Cinturão de Cobre da África | +0.7% | República Democrática do Congo, Zâmbia, África do Sul | Longo prazo (≥ 4 anos) |

| Upgrades de Capacidade de Petróleo e Gás Liderados pelo Governo | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Iraque, Omã | Curto prazo (≤ 2 anos) |

| Incentivos à Fabricação Local de Componentes de Bombas | +0.4% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização e Aumento da Urbanização

Os residentes urbanos já representam 89% da população do Conselho de Cooperação do Golfo, uma densidade que obriga os municípios a encomendar novos ativos de água potável, tratamento de esgoto e proteção contra incêndios a uma estimativa de 12.000 a 15.000 unidades anualmente.[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial," un.org Megaprojetos como o NEOM na Arábia Saudita e a Nova Capital Administrativa do Egito incorporam bombas centrífugas de alta eficiência com capacidade acima de 3.000 gpm em circuitos de dessalinização e transmissão. Resfriamento de distrito, drenagem de subsolos profundos e sistemas de incêndio em conformidade com a NFPA-20 acrescentam camadas adicionais de demanda. Os projetistas estão especificando cada vez mais acionamentos de velocidade variável e ligas resistentes à corrosão para gerenciar o consumo de energia e as condições ricas em cloreto. Coletivamente, esses programas de construção de cidades ancoram um longo pipeline de pedidos recorrentes que reforçam o mercado de bombas centrífugas do Oriente Médio e África tanto na infraestrutura de carga de base quanto nos serviços auxiliares.

Aumento dos Investimentos em Tratamento de Águas Residuais Urbanas

A Companhia Nacional de Águas da Arábia Saudita está canalizando USD 21 bilhões para elevar a capacidade de tratamento de águas residuais para 8,2 milhões de m³/dia até 2030.[2]Companhia Nacional de Águas, "Plano Estratégico de Expansão de Águas Residuais," nwc.com.sa A atualização de USD 2,4 bilhões em Sulaibiya no Kuwait e as reformas de ZAR 3,2 bilhões em Gauteng na África do Sul sublinham uma mudança em toda a região em direção a padrões de tratamento mais elevados. Os projetos agora favorecem o polimento por biorreator de membrana ou osmose reversa, ambos os quais exigem bombas centrífugas de baixa pulsação e resistentes à abrasão com partes molhadas em aço inoxidável ou duplex. Os acionamentos de frequência variável são padrão, reduzindo o uso de energia em 20% a 30%, ao mesmo tempo em que atendem aos requisitos da ISO 50001. À medida que as concessionárias buscam atingir metas de reutilização de água de 70%, o mercado de bombas centrífugas do Oriente Médio e África ganha exposição a contratos de operação e manutenção de longo prazo, ampliando a receita vitalícia por instalação.

Expansão dos Projetos de Dessalinização nos Países do Golfo

Os Emirados Árabes Unidos colocaram em operação 909 milhões de IGD de capacidade de osmose reversa em 2024, liderados pela instalação de 200 milhões de GPD de Taweelah, que sozinha abriga mais de 150 bombas multiestágio de alta pressão. O Yanbu-4 de USD 1,8 bilhão da Arábia Saudita e os projetos de Salalah de Omã espelham-se em escala, cada um insistindo em eficiências acima de 82% e divulgações de carbono ao longo do ciclo de vida. Os fornecedores que oferecem alternativas em bronze ou duplex com melhor resistência à cavitação garantiram carteiras de pedidos maiores. Os dispositivos de recuperação de energia combinados com hidráulica de precisão direcionam os compradores para perfis de impulsores premium e tolerâncias de fabricação mais rigorosas, multiplicando o valor unitário. A dessalinização, portanto, constitui o único e mais poderoso impulsionador estrutural do mercado de bombas centrífugas até meados da década.

Aceleração dos Projetos de Mineração no Cinturão de Cobre da África

A Ivanhoe Mines, a Barrick Gold e a Anglo American comprometeram juntas bilhões de dólares para expandir a capacidade de processamento de concentradoras na República Democrática do Congo, na Zâmbia e na África do Sul, desbloqueando a demanda por mais de 100 bombas de pasta de alta pressão entre 2024 e 2028.[3]Ivanhoe Mines, "Expansão da Fase 3 de Kamoa-Kakula," ivanhoemines.com As carcaças revestidas de ferro duro e elastômero são necessárias para suportar cargas de sílica acima de 15% em peso, o que está elevando os preços médios de venda. As profundidades de drenagem superiores a 400 m exigem modelos verticais de turbina multiestágio com caixas de bronze para mitigar a cavitação durante os ciclos de reinicialização. Com o cobre sendo negociado acima de USD 9.000/t, os orçamentos de aquisição permanecem saudáveis, garantindo fluxos constantes para o mercado de bombas centrífugas do Oriente Médio e África e protegendo-o contra a queda cíclica em outros lugares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas de Cavitação e Priming em Instalações de Poços Profundos | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Omã (zonas de aquíferos profundos) | Curto prazo (≤ 2 anos) |

| Limitações de Compatibilidade Química com Petróleos Ácidos | -0.4% | Iraque, Omã, Arábia Saudita (campos de gás ácido) | Médio prazo (2-4 anos) |

| Volatilidade de Preços dos Insumos de Aço Inoxidável e Ligas | -0.3% | Global, aguda em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Cadeia de Fornecimento Persistente de Peças Sobressalentes Falsificadas | -0.2% | África, mercados secundários do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas de Cavitação e Priming em Instalações de Poços Profundos

As alturas estáticas acima de 300 m nas zonas de aquíferos fósseis da Arábia Saudita produzem baixa pressão de sucção, desencadeando bolhas de vapor que corroem os impulsores e reduzem a eficiência em até 25% dentro de meio ano. Problemas semelhantes nos poços de Al Ain nos Emirados Árabes Unidos exigiram retrofits envolvendo acionamentos de frequência variável e sistemas de vácuo de priming, a um custo adicional de USD 8.000 a 12.000 por local. As bombas horizontais de água para combate a incêndio também não atingem as metas de partida quando bolsas de ar permanecem nas linhas de sucção, comprometendo a conformidade com a NFPA. Embora projetos de autopriming e monitoramento de condições possam reduzir pela metade as taxas de falha, o desembolso de capital adicional retarda a adoção entre os operadores com restrições orçamentárias e dilui o impulso do mercado de bombas centrífugas do Oriente Médio e África.

Limitações de Compatibilidade Química com Petróleos Ácidos

Os níveis de sulfeto de hidrogênio superiores a 3.000 ppm nos campos supergigantes do Iraque degradam as carcaças de aço carbono em 18 meses, enquanto até mesmo os eixos de aço inoxidável 316L fragilizam sob tensão de sulfeto. A Saudi Aramco agora insiste em ligas duplex ou à base de níquel para todas as partes molhadas em Jafurah, elevando os preços unitários em até 60%. A instalação de revestimentos de Inconel 625 no campo de Khazzan em Omã dobrou os intervalos de revisão, mas adicionou USD 25.000 por bomba. A escalada de custos resultante estreita os orçamentos para equipamentos adicionais, limitando a expansão do mercado de bombas centrífugas em domínios de serviço ácido até que os preços das ligas se moderem ou uma metalurgia alternativa surja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluxo: Os Projetos de Fluxo Misto Fazem a Ponte entre Volume e Pressão

As bombas de fluxo radial comandaram 54,67% do mercado de bombas centrífugas do Oriente Médio e África em 2025, graças à sólida tração nas redes municipais e nos circuitos de resfriamento de HVAC onde as pressões raramente excedem 150 pés. Sua hidráulica direta, ampla base de fornecedores e compatibilidade com acionamentos de velocidade variável reforçam o conforto na aquisição. As configurações de fluxo misto, no entanto, estão registrando um CAGR de 5,07% até 2031, à medida que as empresas de mineração retrofitam os circuitos de pasta com impulsores híbridos que toleram 20% a 30% de sólidos sem sacrificar a eficiência. A expansão de Kamoa-Kakula na República Democrática do Congo tipifica essa mudança, especificando dezenas de unidades de fluxo misto para descarga de rejeitos.

O menor requisito de altura positiva de sucção líquida do projeto reduz a profundidade de escavação nas novas construções de estações de bombeamento, uma vantagem crítica nas lençóis freáticos rasos da África. O lançamento em 2024 pela Flowserve de um impulsor semi-aberto prolonga ainda mais os intervalos de manutenção para seis meses. As bombas radiais retêm a dominância na dessalinização de alta pressão, atingindo eficiências acima de 80% a 1.000 psi, enquanto as unidades de fluxo axial continuam a servir projetos de controle de inundações no Delta do Nilo no Egito e na irrigação de tamareiras na Arábia Saudita, onde os fluxos excedem 50.000 gpm. Coletivamente, esses padrões sustentam um mercado de bombas centrífugas do Oriente Médio e África equilibrado, porém em evolução, no qual a tecnologia de fluxo misto está conquistando um nicho crescente e de alta margem.

Por Número de Estágios: As Unidades Multiestágio Crescem com as Demandas de Pressão

Os projetos de estágio único responderam por 62,31% do mercado de bombas centrífugas em 2025 porque sua simplicidade atende à maioria das aplicações de serviços prediais e de água municipal. No entanto, os modelos multiestágio estão avançando a um CAGR de 4,86%, impulsionados pelo campo de Jafurah da Arábia Saudita, onde bombas de barril de 18 estágios entregam injeção de água alternada com gás a 8.000 psi. As bombas de seis a oito estágios de dessalinização que alimentam membranas a 1.200 psi representam outra via de crescimento.

O difusor HiFlux da Sulzer reduziu as perdas entre estágios em 12%, oferecendo retorno em menos de dois anos para instalações de operação contínua. No entanto, a complexidade rotor-dinâmica de mais de 10 estágios leva os fabricantes originais de equipamentos a fornecer validação por elementos finitos e balanceamento em campo. As bombas de estágio único ainda dominam os sistemas de incêndio NFPA-20, mas as alturas crescentes dos arranha-céus podem inclinar as preferências para unidades de caixa dividida de dois estágios que mantêm a pressão a 150% da capacidade nominal. Por enquanto, o mercado de bombas centrífugas do Oriente Médio e África equilibra os volumes maduros de estágio único com o crescimento de valor premium multiestágio.

Por Indústria do Usuário Final: O Segmento de Água Avança Rapidamente

Petróleo e gás reteve uma participação de 39,78% em 2025, com base em projetos upstream de alto valor que agrupam bombas, compressores e separadores. No entanto, o segmento de água e águas residuais está crescendo a um notável CAGR de 10,13%, impulsionado pelas metas de reutilização de 70% das nações do Golfo e por mais de 5 milhões de m³/dia de capacidade de dessalinização em construção. As concessionárias municipais concedem contratos de serviço plurianuais que asseguram a receita de pós-venda e reduzem o custo de propriedade vitalício em 20%.

A mineração é o próximo bolso de crescimento, com os cinturões de cobre demandando bombas de pasta resistentes à abrasão. Enquanto isso, instalações de alimentos e bebidas, como a nova fábrica da Coca-Cola Beverages Africa na Namíbia, adotam bombas higiênicas que comandam prêmios de 20% a 30%. Produtos farmacêuticos e geração de energia adicionam aplicações especiais que exigem elastômeros de grau FDA e metalurgia de alta temperatura. Embora a drenagem de construção traga picos cíclicos alinhados com os cronogramas de megaprojetos, ela também introduz modelos de receita de aluguel, expandindo a dimensão de serviço do mercado de bombas centrífugas do Oriente Médio e África.

Por Faixa de Capacidade: Os Megaprojetos Favorecem Unidades de Grande Volume

As bombas de capacidade média entre 1.000 e 5.000 gpm cobriram 46,77% das instalações de 2025, graças ao dimensionamento padrão de motores e às obras civis gerenciáveis. Os modelos maiores acima de 5.000 gpm estão crescendo a um CAGR de 5,21%, impulsionados pelas captações de água do mar de 10.000 gpm na planta de Taweelah nos Emirados Árabes Unidos e pela drenagem de minas na estação chuvosa na Zâmbia. Os pacotes montados em skid na faixa de 1.000 a 2.000 gpm encurtam o comissionamento de oito semanas para três semanas, atraindo projetos periurbanos de implantação rápida.

As bombas pequenas e micro preenchem funções de precisão em laboratórios e circuitos de saneamento, beneficiando-se de motores de ímã permanente que reduzem o consumo de eletricidade em 30% a 40%. Para bombas de grande volume, o isolamento de vibrações e a modelagem computacional tornam-se críticos para permanecer dentro dos limites da ISO 10816. A aquisição da Evoqua pela Xylem reforçou sua presença nesse nível de alto rendimento, posicionando a empresa para capturar parcelas maiores do mercado de bombas centrífugas do Oriente Médio e África.

Por Material: O Bronze Recupera Popularidade em Serviços Corrosivos

O aço inoxidável reteve uma participação de 47,89% em 2025 porque atende aos padrões de alimentos, produtos farmacêuticos e dessalinização e oferece resistência confiável ao fissuramento por tensão de cloreto. No entanto, o bronze está posicionado para a ascensão mais rápida, com um CAGR de 5,27%, apoiado por dados que mostram que as ligas de alumínio-bronze estendem os intervalos de revisão em 30% nos trens de dessalinização em retrofit. O projeto de Salalah em 2024 validou esses ganhos, estendendo o serviço de 18 meses para 30 meses com um preço de compra 25% mais alto.

A volatilidade do níquel entre USD 16.000/t e USD 20.000/t comprimiu as margens em 200 a 300 pontos base para os fornecedores de aço inoxidável, empurrando os compradores para o duplex ou bronze onde for viável.

Análise Geográfica

O Oriente Médio gerou 28,16% da receita de 2025, ancorado pelo portfólio do Fundo de Investimento Público de USD 1,2 trilhão da Arábia Saudita e pelo roteiro de diversificação industrial dos Emirados Árabes Unidos. Iniciativas de localização como o T'AZEEZ saudita e o NUSANED dos Emirados Árabes Unidos levaram os fabricantes originais de equipamentos a estabelecer centros de montagem em Riade e Dubai, reduzindo os prazos de entrega de 16 semanas para 8 semanas e fortalecendo a resiliência do mercado regional de bombas centrífugas.

A África, avançando a um CAGR de 4,82%, é impulsionada pelas expansões do cinturão de cobre, onde a Ivanhoe Mines planeja dobrar a produção até 2028, exigindo bombas de pasta de alta pressão em novas concentradoras. A Rand Water da África do Sul reservou ZAR 3,2 bilhões para reformas de estações de bombeamento, modernizando sua espinha dorsal em Gauteng e garantindo fluxos de receita de pós-venda. A Zona Econômica do Canal de Suez do Egito atraiu USD 2,1 bilhões em investimento estrangeiro direto em 2024, com vários fabricantes de bombas sondando locais de montagem que protejam contra a exposição tarifária.

Bolsões do restante da região, como as operações de serviço ácido de Rumaila no Iraque e os desenvolvimentos geotérmicos do Quênia, impulsionam a demanda de nicho por variantes de alta liga e alta temperatura. As regras de aquisição local, incluindo o limite de 70% da Carta de Mineração da África do Sul, obrigam os fabricantes originais de equipamentos a adquirir fundições e usinagem localmente, aumentando o valor agregado doméstico do mercado de bombas centrífugas do Oriente Médio e África ao longo do tempo. Essas iniciativas nacionais recalibram gradualmente as cadeias de fornecimento em direção a uma estrutura global-regional híbrida.

Cenário Competitivo

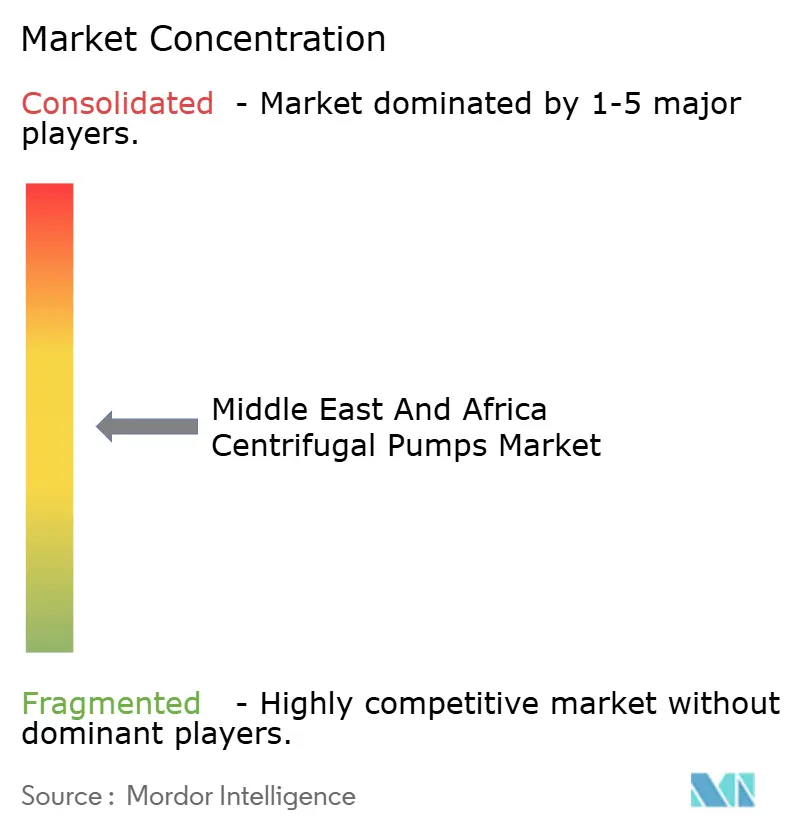

O mercado de bombas centrífugas do Oriente Médio e África apresenta concentração moderada. Os fabricantes originais de equipamentos globais Flowserve, KSB, Sulzer e Grundfos aproveitam credenciamentos de fornecedores com décadas de história junto à Saudi Aramco, ADNOC e concessionárias que impõem rigorosos parâmetros de API 610 e ISO 9001. A entrega da Flowserve de 400 bombas para o projeto Jafurah ilustra a resiliência de tais qualificações. Os incentivos de localização como o iktva pressionam as multinacionais a aprofundar sua presença regional, enquanto os players de médio porte equipados para investir em plantas de montagem ganham vantagens em licitações.

Os concorrentes chineses Sanlian Pump e Leo Group reduzem os preços em 30% a 40% e capturaram até 15% de participação nas licitações municipais da África, mas o menor tempo médio entre falhas e as redes de serviço esparsas moderam uma adoção mais ampla. A tecnologia está emergindo como uma cunha: o portfólio habilitado para IoT da Grundfos reduz o tempo de inatividade em 25%, comandando prêmios de 10% a 15% enquanto garante retorno em 2 anos. Lacunas de qualidade persistem; auditorias revelam que 20% a 25% das unidades instaladas carecem de certificados de usina rastreáveis, complicando a cobertura de garantia e seguro.

A consolidação estratégica está remodelando o campo. A aquisição de USD 7,5 bilhões da Evoqua pela Xylem ampliou seu alcance no tratamento de águas residuais, enquanto o movimento paralelo da Pentair consolidou a expertise em água de processo. A planta SPARK de USD 100 milhões da Emerson na Arábia Saudita sinaliza maior localização entre os gigantes da automação. Em suma, a concorrência depende de uma combinação de fabricação localizada, diferenciação digital e capacidade de serviço ao longo do ciclo de vida.

Líderes do Setor de Bombas Centrífugas do Oriente Médio e África

Baker Hughes Company

Flowserve Corporation

Schlumberger Limited

The Weir Group plc

Xylem Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A KSB Middle East recebeu a certificação de segurança UL para sua linha de bombas Etanorm, abrindo oportunidades de proteção contra incêndios em todo o Golfo e ampliando seu mercado endereçável em cerca de 8%.

- Abril de 2025: A Rand Water alocou ZAR 3,2 bilhões (USD 170 milhões) em seu orçamento de capital de 2025 para reformas de estações de bombeamento e novas instalações na Província de Gauteng para reduzir as perdas de água não faturada.

- Março de 2025: A Grundfos registrou crescimento de receita de dois dígitos no Oriente Médio, impulsionado por pedidos de bombas submersíveis multiestágio para programas de água rural saudita e pela adoção de bombas digitais em projetos de cidades inteligentes nos Emirados Árabes Unidos.

- Janeiro de 2025: A KSB entregou 85 bombas para a atualização da estação de tratamento de águas residuais de Alexandria no Egito, integrando acionamentos de frequência variável que reduziram o uso de energia em 25% e atendem aos requisitos da ISO 50001.

Escopo do Relatório do Mercado de Bombas Centrífugas do Oriente Médio e África

O Relatório do Mercado de Bombas Centrífugas do Oriente Médio e África é Segmentado por Tipo de Fluxo (Axial, Radial, Misto), Número de Estágios (Estágio Único e Multiestágio), Indústria do Usuário Final (Petróleo e Gás, Alimentos e Bebidas, Água e Águas Residuais, Farmacêutico, Energia, Construção, Metal e Mineração, Outras Indústrias do Usuário Final), Faixa de Capacidade (Micro (Abaixo de 500 gpm), Pequena (500-1.000 gpm), Média (1.000-5.000 gpm), Grande (Acima de 5.000 gpm)), Material (Ferro Fundido, Aço Inoxidável, Bronze, Outros Materiais) e Geografia (Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Axial |

| Radial |

| Misto |

| Estágio Único |

| Multiestágio |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Farmacêutico |

| Energia |

| Construção |

| Metal e Mineração |

| Outras Indústrias do Usuário Final |

| Micro (Abaixo de 500 gpm) |

| Pequena (500–1.000 gpm) |

| Média (1.000–5.000 gpm) |

| Grande (Acima de 5.000 gpm) |

| Ferro Fundido |

| Aço Inoxidável |

| Bronze |

| Outros Materiais |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Fluxo | Axial | |

| Radial | ||

| Misto | ||

| Por Número de Estágios | Estágio Único | |

| Multiestágio | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Alimentos e Bebidas | ||

| Água e Águas Residuais | ||

| Farmacêutico | ||

| Energia | ||

| Construção | ||

| Metal e Mineração | ||

| Outras Indústrias do Usuário Final | ||

| Por Faixa de Capacidade | Micro (Abaixo de 500 gpm) | |

| Pequena (500–1.000 gpm) | ||

| Média (1.000–5.000 gpm) | ||

| Grande (Acima de 5.000 gpm) | ||

| Por Material | Ferro Fundido | |

| Aço Inoxidável | ||

| Bronze | ||

| Outros Materiais | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de bombas centrífugas no Oriente Médio e África até 2031?

Prevê-se que o mercado atinja USD 3,66 bilhões até 2031, refletindo um CAGR de 4,48% de 2026 a 2031.

Qual segmento do usuário final está crescendo mais rapidamente até 2031?

As aplicações de água e águas residuais estão se expandindo a uma taxa anual de 10,13%, à medida que os países do Golfo avançam em direção a metas de reutilização de 70%.

Por que as ligas de bronze estão ganhando tração nas usinas de dessalinização?

O alumínio-bronze demonstra resistência superior à cavitação e estende os intervalos de revisão em cerca de 30%, reduzindo os custos vitalícios apesar dos preços de compra mais elevados.

Como os mandatos de localização afetam a aquisição de bombas no Golfo?

Programas como o T'AZEEZ saudita e o NUSANED dos Emirados Árabes Unidos concedem vantagens em licitações aos fornecedores que montam bombas localmente, reduzindo os prazos de entrega e aumentando o valor agregado doméstico.

Quais tendências tecnológicas estão melhorando a confiabilidade das bombas?

Sensores de IoT, análises baseadas em nuvem e acionamentos de velocidade variável reduzem coletivamente o tempo de inatividade não planejado em aproximadamente 25% e aumentam a eficiência energética.

Qual faixa de capacidade está apresentando o maior crescimento?

As unidades de grande capacidade acima de 5.000 gpm estão crescendo a um CAGR de 5,21%, impulsionadas pela mega-dessalinização e pelas demandas de mineração em poços profundos.

Página atualizada pela última vez em: