Tamanho e Quota do Mercado de Biscoitos Doces do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

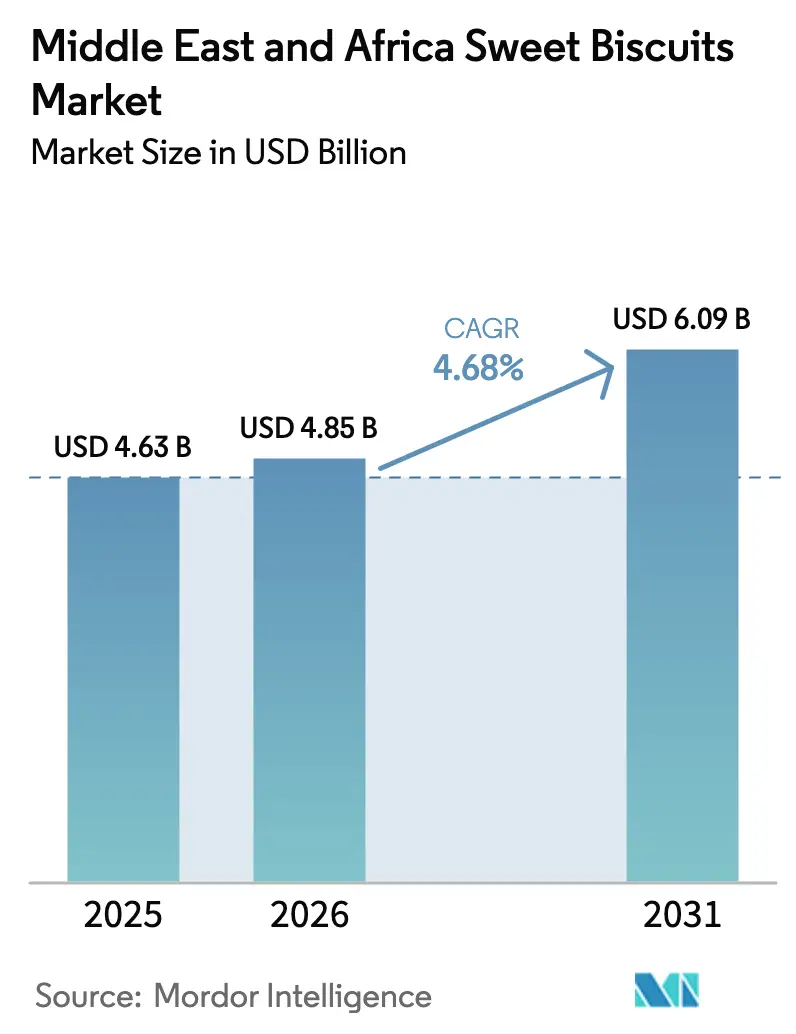

| Tamanho do mercado no ano base (2025) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

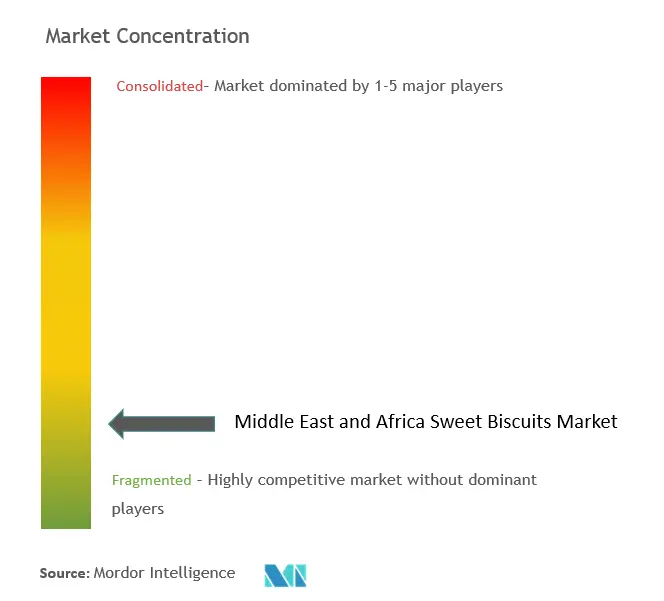

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biscoitos Doces do Médio Oriente e África por Mordor Intelligence

O tamanho do mercado de biscoitos doces do Médio Oriente e África foi avaliado em USD 4,63 mil milhões em 2025 e estima-se que cresça de USD 4,85 mil milhões em 2026 para atingir USD 6,09 mil milhões até 2031, a uma CAGR de 4,68% durante o período de previsão (2026-2031). O crescimento populacional, o aumento do rendimento disponível e o hábito enraizado de consumo de snacks estão a impulsionar a procura na região. Enquanto os biscoitos recheados de camada dupla são a opção preferida para o consumo diário, os cookies estão a conquistar um nicho nos mercados premium e artesanais. As compras de mercearia online estão em ascensão, com os EAU a registar um aumento de 29% e a Arábia Saudita um notável crescimento de 46% em 2024. Este crescimento acentuado tornou as embalagens com porções controladas mais acessíveis, conduzindo a um aumento das compras por impulso. Iniciativas como a Visão Saudita 2030, juntamente com reduções de impostos alfandegários para a produção local de biscoitos, estão a impulsionar os investimentos na manufactura doméstica[1]Fonte: Autoridade Saudita de Alimentos e Medicamentos," SFDA na Visão 2030", www.sfda.gov.sa. Estas medidas não só reduzem a dependência das importações como também reforçam a resiliência da cadeia de abastecimento. As melhorias no comércio a retalho e na logística amplificam ainda mais estas tendências positivas. Desde 2024, os hipermercados regionais expandiram o seu espaço em prateleira em mais de 500.000 m², aumentando a visibilidade e as oportunidades promocionais para os biscoitos doces. As plataformas de comércio eletrónico, apoiadas por serviços de entrega na última milha que alcançam janelas de 90 minutos nas principais cidades do Conselho de Cooperação do Golfo (CCG), estão a remodelar o panorama das compras. Os presentes premium, especialmente as latas em edição limitada e as formulações com açúcar de tâmaras, registam um aumento da procura durante o Ramadão e o Eid, elevando os preços médios de venda. Estas ofertas combinam indulgência com uma referência à saúde, tornando-as ainda mais apelativas.

Principais Conclusões do Relatório

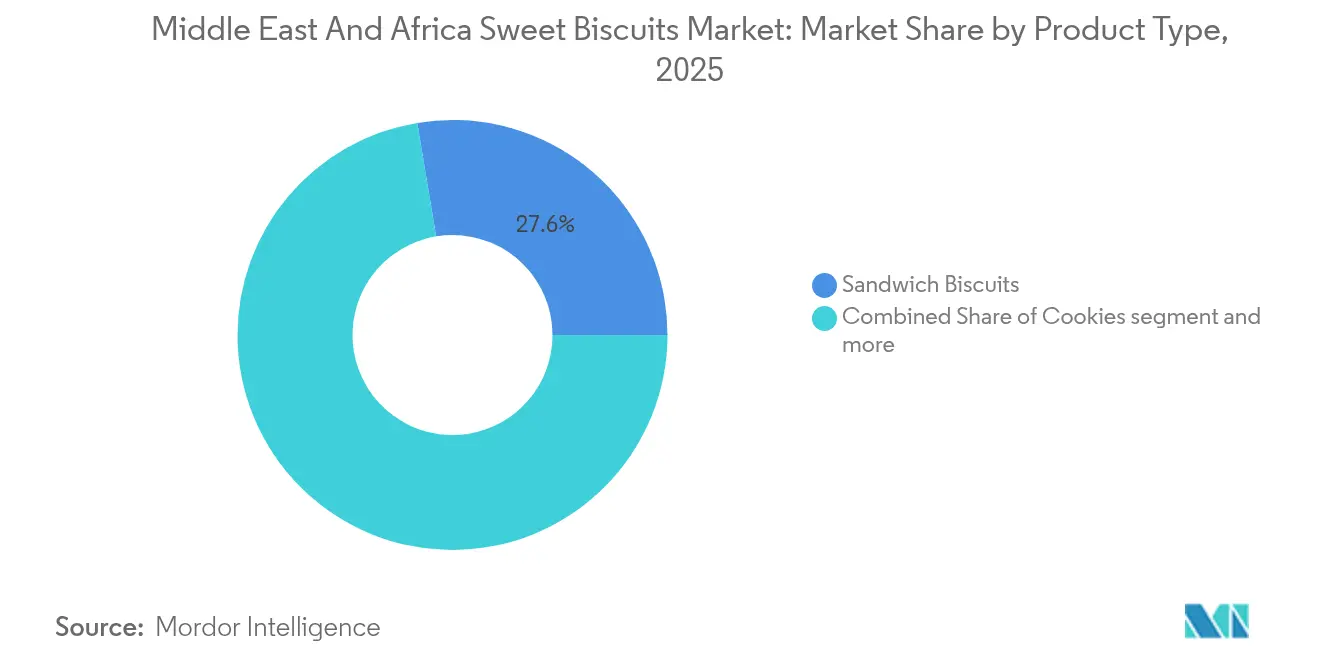

- Por tipo de produto, os Biscoitos Recheados de Camada Dupla lideraram com 27,62% da quota do mercado de biscoitos doces do Médio Oriente e África em 2025 e estão projetados para registar uma CAGR estável de 4,28% até 2031.

- Por tipo de produto, os Cookies estão preparados para alcançar a CAGR mais rápida de 5,62% entre 2026-2031.

- Por embalagem, as Embalagens Flow-Wrap Individuais representaram 51,43% do tamanho do mercado de biscoitos doces do Médio Oriente e África em 2025 e deverão expandir a uma CAGR de 4,38% até 2031.

- Por embalagem, as Latas de Presente/Sazonais registarão a CAGR mais rápida de 6,05% no mesmo período.

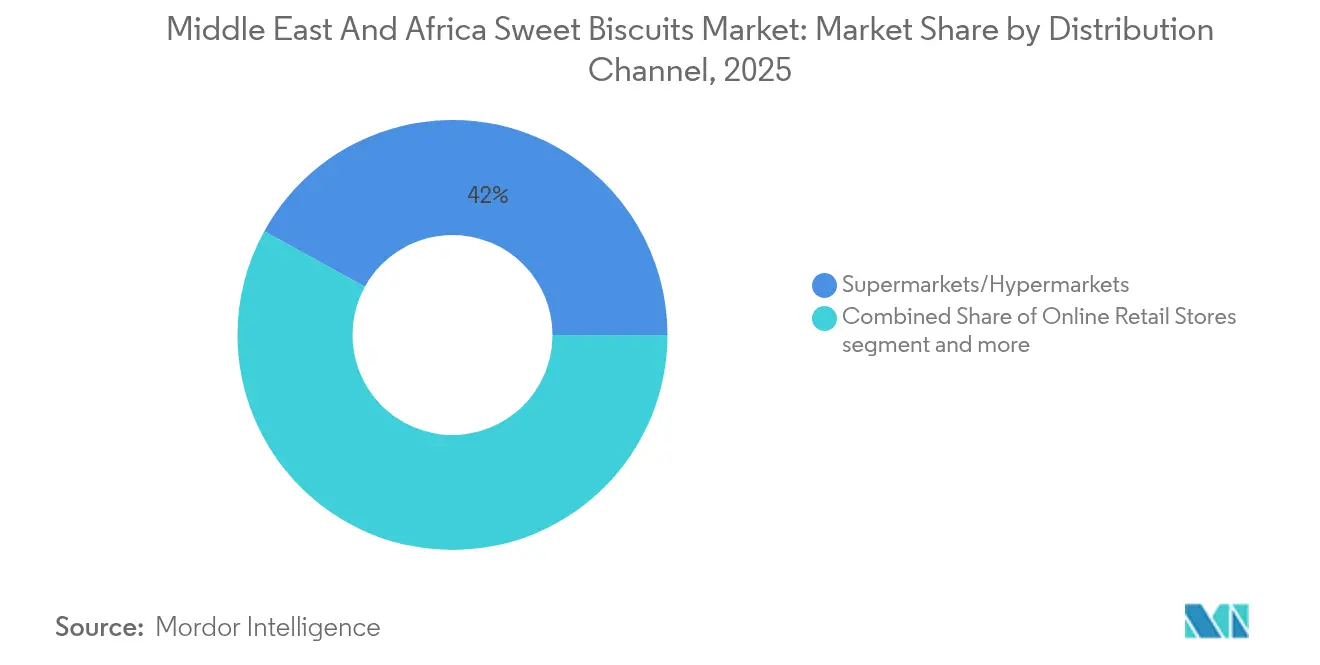

- Por distribuição, os Supermercados/Hipermercados detinham uma quota de 41,98% em 2025, enquanto as Lojas de Retalho Online superarão todos os canais com uma CAGR de 7,08% até 2031.

- Por geografia, a Arábia Saudita representou 18,95% das vendas de 2025; a África do Sul está prevista para crescer mais rapidamente a uma CAGR de 6,84% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Biscoitos Doces do Médio Oriente e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente penetração do comércio a retalho moderno | +1.2% | Núcleo do CCG; expansão para o Norte de África | Médio prazo (2-4 anos) |

| Premiumização e procura de embalagens de presente | +0.8% | Médio Oriente; mercados de maioria muçulmana | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrónico de mercearia | +0.9% | EAU, Arábia Saudita, Kuwait, Qatar | Curto prazo (≤ 2 anos) |

| Reduções de impostos alfandegários da Visão Saudita 2030 | +0.6% | Arábia Saudita; impacto regional | Longo prazo (≥ 4 anos) |

| Variedade e oferta artesanal | +0.5% | Segmentos premium dos EAU e da Arábia Saudita | Médio prazo (2-4 anos) |

| Corrida à reformulação com açúcar de tâmaras | +0.4% | Argélia; potencial adopção regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Penetração do Comércio a Retalho Moderno Impulsiona a Transformação dos Canais

Nas capitais do CCG, os hipermercados e supermercados estão a adotar cada vez mais planogramas ao nível dos olhos e a criar corredores dedicados ao Ramadão, com uma clara ênfase nos SKUs de biscoitos premium. O Carrefour, sob a alçada da Majid Al Futtaim, conta com mais de 465 lojas em 13 países, servindo 770.000 compradores diariamente. A marca está também a testar os seus estabelecimentos de grande formato HyperMax, concebidos para expandir as gamas de mercearia e proporcionar uma experiência de compra mais abrangente. Não ficando atrás, o Lulu Retail inaugurou um imponente estabelecimento de 200.000 pés quadrados em Meca, estrategicamente concebido para satisfazer um amplo leque de necessidades dos consumidores, e tem planos ambiciosos com 45 novas aberturas em todo o CCG nos próximos três anos. Estes lançamentos estratégicos não só aumentam a visibilidade dos produtos e facilitam as promoções em pacote, como também promovem a adoção de opções de biscoitos mais saudáveis e artesanais entre os consumidores de rendimento médio. Isto reflete uma procura crescente de ofertas de produtos premium, diversificadas e orientadas para a saúde na região, impulsionada pela evolução das preferências dos consumidores e pelo aumento do rendimento disponível.

A Oferta de Presentes Sazonais Amplifica as Oportunidades de Posicionamento Premium

Durante o Ramadão e o Eid, a procura de biscoitos regista um aumento notável, com os consumidores a orientarem-se para latas ornamentadas e sabores selecionados para oferta. Estes períodos festivos são marcados por uma ênfase cultural na troca de presentes, impulsionando um maior consumo de produtos premium e em edição limitada. No Ramadão de 2025, as plataformas regionais de comércio eletrónico relataram um aumento surpreendente de 203,7% no GMV de presentes, com confeitaria e biscoitos a representar 20,4% do volume total de presentes. O Chocolate de Dubai,

uma linha de cookies à base de pistácio, alcançou preços 1,6 a 2,0 vezes superiores às ofertas regulares, refletindo uma forte preferência dos consumidores por artigos indulgentes e únicos. Esta tendência levou retalhistas como o Noon Minutes e o Amazon.ae a ampliar as suas seleções de época festiva para responder à crescente procura. Os fabricantes estão a aproveitar estas oportunidades para experimentar formatos indulgentes, conquistar espaço premium em prateleira e aumentar a rentabilidade global da categoria, aproveitando a época festiva para testar as preferências dos consumidores e otimizar as ofertas de produtos.

A Aceleração do Comércio Eletrónico Remodela a Economia da Distribuição

Nos mercados do CCG com elevada conectividade, o comércio eletrónico de produtos de grande consumo (FMCG) ultrapassou um limiar fundamental. Em 2024, os valores das compras de mercearia online aumentaram 29% nos EAU e 46% na Arábia Saudita, com os biscoitos a emergir como uma das cinco principais compras por impulso. Este crescimento evidencia a crescente preferência dos consumidores pela conveniência e acessibilidade das plataformas online. Mais de 40% das encomendas foram realizadas através de dispositivos móveis, sublinhando uma forte procura por embalagens individuais que respondem à conveniência digital e aos estilos de vida em movimento. A crescente dependência de dispositivos móveis para as compras online reflete uma mudança no comportamento do consumidor, impulsionada pela necessidade de rapidez e facilidade de utilização. As marcas estão a tirar partido da comercialização orientada por algoritmos, pacotes de subscrição e promoções relâmpago para envolver os compradores de forma integrada, navegando entre carrinhos físicos e online, garantindo que se mantêm competitivas neste mercado em rápida evolução. Adicionalmente, estas estratégias permitem às marcas personalizar as ofertas, aumentar a fidelização dos clientes e capitalizar a crescente penetração do comércio eletrónico na região.

A Visão Saudita 2030 Incentiva a Escala da Manufactura Local

Com uma extensão de 11 milhões de m², o Cluster Alimentar de Jeddah tem como objetivo tornar-se o maior parque alimentar integrado do mundo, com um investimento-alvo de USD 5,3 mil milhões e a criação de 43.000 postos de trabalho até 2035[2]Fonte: Manufactura Saudita," TRANSFORMANDO A MANUFACTURA ALIMENTAR NO CORAÇÃO DA ARÁBIA SAUDITA", www.saudifoodmanufacturing.com. O cluster acolherá 76 fábricas chave-na-mão dedicadas à produção de biscoitos em conformidade com as normas, posicionando-se como um contribuidor significativo para a indústria global de manufactura alimentar. Recentemente, a National Biscuits and Confectionery Company obteve a certificação BRCGS de Norma Global de Segurança Alimentar, destacando os padrões de qualidade reforçados e o compromisso com a segurança alimentar na região. Espera-se que esta certificação aumente a confiança dos consumidores e abra novas oportunidades de mercado. Adicionalmente, os regimes de redução de impostos alfandegários sobre os insumos importados, combinados com incentivos à exportação, não só estão a reduzir os períodos de retorno do investimento para as novas linhas de campo verde, como também estão a promover o aprovisionamento regional de aromas, gorduras e materiais de embalagem. Estas medidas foram concebidas para reforçar a cadeia de abastecimento e aumentar a competitividade dos fabricantes locais no mercado global.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços do trigo e do óleo de palma | -0.7% | Países dependentes de importações | Curto prazo (≤ 2 anos) |

| Regras de rotulagem frontal de sódio/açúcar da SFDA | -0.3% | Arábia Saudita; possível extensão ao CCG | Médio prazo (2-4 anos) |

| Congestionamento portuário na ponte terrestre do Mar Vermelho | -0.5% | Corredores do Egito, Arábia Saudita e EAU | Curto prazo (≤ 2 anos) |

| Atualizações rigorosas de segurança alimentar e rotulagem | -0.2% | Núcleo do CCG; expansão para África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Pressiona a Gestão dos Custos dos Insumos

O trigo e o óleo de palma continuam a representar mais de metade do custo dos bens vendidos na maioria das fábricas de biscoitos. Em 2024, o Egito estabeleceu um recorde ao importar 14,4 milhões de toneladas de trigo. Isto aconteceu quando os preços globais caíram 11%, fixando-se em USD 226,16 por tonelada FOB Mar Negro. No entanto, o enfraquecimento da moeda local atenuou a vantagem, reduzindo as potenciais poupanças de custos para os fabricantes e aumentando a pressão sobre os custos de produção. Em fevereiro de 2025, o concurso da Arábia Saudita para 920.000 toneladas registou uma média de USD 276,37 por tonelada, sublinhando as vulnerabilidades persistentes na obtenção de fornecimentos acessíveis de trigo em meio à flutuação dos preços globais. Adicionalmente, os desvios no transporte marítimo pelo Mar Vermelho, causados por tensões geopolíticas e desafios logísticos, estão a gerar um custo adicional de USD 1 milhão por cada viagem de ida e volta Europa-Ásia. Estes custos acrescidos estão a apertar as margens brutas dos fabricantes, forçando-os a transferir o encargo para os consumidores através de preços mais elevados nas prateleiras, o que poderá potencialmente afetar a procura e as dinâmicas de mercado.

A Complexidade do Cumprimento Regulamentar Aumenta as Barreiras à Entrada no Mercado

A partir de julho de 2025, a Autoridade Saudita de Alimentos e Medicamentos exige a divulgação de cafeína e avisos de elevado teor de sódio nos menus de serviços de restauração[3]Fonte: Autoridade Saudita de Alimentos e Medicamentos," A SFDA Emite Três Novos Regulamentos para Promover uma Nutrição Comunitária Saudável", www.sfda.gov.sa. Estas medidas visam aumentar a consciencialização dos consumidores e promover escolhas alimentares mais saudáveis. Adicionalmente, foram introduzidas novas normas técnicas para garantir a precisão dos pesos líquidos em embalagens pré-embaladas, o que exigirá que os fabricantes cumpram protocolos de conformidade mais rigorosos. Entretanto, a Resolução do Gabinete dos EAU n.º 83, em vigor desde janeiro de 2025, impõe controlos metrológicos sobre os recipientes pré-embalados para padronizar as medições e melhorar a confiança dos consumidores. Estes regulamentos representam desafios significativos para os operadores de menor dimensão, que agora enfrentam o ónus de financiar análises laboratoriais, redesenhar embalagens para cumprir as normas de conformidade e atualizar os sistemas de rastreabilidade informática para garantir o cumprimento regulamentar. Como resultado, estes requisitos estão a aumentar as suas despesas de capital e a atrasar o tempo de colocação no mercado de novos SKUs, podendo afetar potencialmente a sua competitividade no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Biscoitos Recheados de Camada Dupla Encontra a Inovação dos Cookies

Em 2025, os Biscoitos Recheados de Camada Dupla dominaram o mercado, conquistando uma quota de 27,62%, graças ao seu forte apelo junto dos consumidores. Estes biscoitos, especialmente nos formatos recheados, são preferidos pelo seu sabor aprimorado e pelo valor percebido. A sua popularidade é reforçada pela capacidade de combinar diversos sabores, tornando-os adaptáveis às preferências locais. Por exemplo, as variedades recheadas com tâmaras são especialmente apreciadas durante as celebrações do Ramadão. As marcas estão a capitalizar esta versatilidade, introduzindo recheios específicos para cada região para ampliar o seu alcance e relevância. A dominância deste segmento decorre da sua capacidade de satisfazer tanto os desejos tradicionais como os inovadores, impulsionando um crescimento sustentado na categoria de biscoitos. Além disso, os fabricantes estão a enfatizar ingredientes premium e texturas indulgentes para reforçar a qualidade percebida. Nos mercados com significado cultural, os biscoitos recheados de camada dupla ocupam frequentemente um lugar central nas campanhas promocionais, permitindo que os fornecedores maximizem a penetração no mercado durante as épocas de pico. O seu apelo duradouro sublinha como os biscoitos recheados se integraram perfeitamente tanto no consumo diário de snacks como na indulgência festiva.

Por outro lado, os cookies emergiram como o segmento de crescimento mais rápido, com uma CAGR projetada de 5,62% até 2031. Este crescimento é um testemunho da mudança de atitudes dos consumidores, especialmente entre as demografias mais jovens. Estes consumidores estão cada vez mais atraídos por produtos artesanais e premium que não só elevam a sua experiência de consumo de snacks, como também ressoam com a estética das redes sociais. As inovações desempenham um papel fundamental nesta procura, com ingredientes como alternativas veganas, enriquecimento com proteínas e infusões de sabores naturais a ganhar força, espelhando a tendência mais ampla da indulgência saudável. Eventos como o ISM Middle East 2024 destacaram estas mudanças na indústria, com os expositores a apresentar produtos que combinam benefícios funcionais com o sabor tradicional. Os retalhistas estão atentos a estas tendências, alargando os seus portefólios com formatos de cookies "dignos do Instagram" e delícias sazonais, alinhados com ciclos de compra frequentes. O posicionamento ágil do segmento de cookies permite-lhe absorver quota de mercado tanto dos biscoitos simples clássicos como das variedades mais ricas cobertas de chocolate. À medida que a tendência de premiumização ganha impulso, os cookies estão cada vez mais a tornar-se a porta de entrada para os consumidores em busca de aventuras de snacking novas e funcionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: Portabilidade e Prestígio

Em 2025, as Embalagens Flow-Wrap Individuais emergiram como o formato de embalagem dominante no mercado de biscoitos doces no Médio Oriente e África, comandando uma notável quota de mercado de 51,43%. Esta preferência sublinha o desejo dos consumidores urbanos por frescura, controlo de porções e embalagem higiénica, todos essenciais para os seus estilos de vida acelerados. O formato flow-wrap desempenha um papel fundamental nos canais de vending e lojas de conveniência, facilitando a distribuição rápida e reforçando o consumo de biscoitos nas áreas metropolitanas. Com o aumento do consumo de snacks em movimento, os fabricantes estão a recorrer a tecnologias avançadas de selagem e embalagens invioláveis, respondendo às preocupações dos consumidores com a segurança e a qualidade alimentar. Enquanto as caixas familiares multipacks respondem às necessidades de famílias maiores, particularmente no Egito e na Nigéria, e desempenham um papel vital na sustentação da procura global, as bolsas reencerráveis estão a ganhar popularidade pela sua capacidade de manter a frescura, especialmente entre os compradores mais exigentes. Os esforços de sustentabilidade estão a ganhar força, com os regulamentos dos EAU a pressionar as marcas a experimentar películas flow-wrap compostáveis e embalagens mais leves, visando a conformidade ecológica e uma posição única no mercado.

As Latas de Presente e Sazonais, apesar de representarem apenas 6,12% do volume de embalagens de 2025, estão preparadas para assistir a uma CAGR robusta de 6,05% até 2031. Este crescimento é principalmente impulsionado pelo aumento das ofertas de presentes durante o Ramadão e o Eid, com os retalhistas a lançar latas premium em edição limitada que alcançam preços mais elevados e capitalizam as lucrativas vendas festivas. Até 2031, o tamanho do mercado destas latas está preparado para superar os USD 372 milhões, à medida que os produtores sincronizam os seus lançamentos de produtos com os principais feriados para aproveitar o aumento do consumo. Os retalhistas não estão apenas a concentrar-se em embalagens visualmente apelativas, mas também a investir em latas colecionáveis que funcionam simultaneamente como presentes e recordações, solidificando o seu apelo festivo. Dada a natureza sazonal deste mercado, os fabricantes estão a aperfeiçoar o seu planeamento de inventário, garantindo que conseguem prever os picos de procura e ajustar os ciclos de produção em conformidade. Os avanços na ciência dos materiais, como as ligas leves e as técnicas gráficas superiores, estão a ajudar ao cumprimento dos mandatos de sustentabilidade regionais, respondendo simultaneamente às mudanças no gosto dos consumidores. À medida que a cultura de oferta de presentes floresce, estas latas de biscoitos premium estão a emergir como símbolos apreciados de celebração, tornando-as o segmento de crescimento mais rápido no mercado.

Por Canal de Distribuição: Corredores das Lojas vs. Ecrãs de Smartphones

Em 2025, os supermercados e hipermercados dominaram as vendas de biscoitos doces no Médio Oriente e África, assegurando uma quota estimada de 41,98% da distribuição global. A sua dominância é reforçada por extensas promoções nas extremidades das gôndolas, atraentes programas de fidelização e uma sólida infraestrutura de cadeia de frio que garante a qualidade dos produtos em climas mais quentes. Estes gigantes do retalho facilitam as compras em grandes quantidades, oferecendo a famílias e entusiastas de snacks uma seleção diversificada a preços competitivos. A reputação de confiança das principais cadeias de supermercados ressoa junto dos consumidores que priorizam a segurança e a frescura dos alimentos. Enquanto as lojas de conveniência respondem às necessidades dos compradores noturnos, desempenham um papel secundário na hierarquia do retalho. As padarias especializadas, por outro lado, visam um público de nicho disposto a pagar um prémio por experiências artesanais. Os fabricantes estão a concentrar-se na diferenciação de embalagens omnicanal, refinando formatos e designs de rótulos para espaços de retalho de grande afluência, onde o posicionamento estratégico dos produtos amplifica as vendas.

O retalho online está preparado para eclipsar as lojas físicas tradicionais, com uma CAGR projetada de 7,08% até 2031. Este crescimento é em grande parte atribuído à adoção crescente da tecnologia móvel e das carteiras digitais, que estão a transformar os comportamentos de compra na região. Nos EAU, cerca de 56% dos consumidores realizam compras tanto online como offline, uma tendência repetida por 33% na Arábia Saudita, sublinhando a procura por serviços integrados de click-and-collect e entrega rápida na última milha. Até 2031, a quota de compras online deverá superar os 15%, um aumento notável face aos 10% registados em 2024. Os retalhistas estão a aproveitar as informações em tempo real sobre os consumidores para avaliar o valor de vida e personalizar as promoções, misturando eficazmente as suas presenças físicas e digitais. Para agilizar a entrega na última milha, há uma ênfase crescente em embalagens adequadas ao comércio eletrónico, caixas de cartão compactas e rótulos de realidade aumentada envolventes. À medida que os fabricantes refinam as suas abordagens omnicanal, estão bem posicionados para beneficiar de um aumento das compras repetidas e de vendas melhoradas através de artigos complementares como bebidas e pastas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita, apoiada pelas suas políticas industriais da Visão 2030, conquistou o primeiro lugar nas classificações de 2025 com uma impressionante quota de mercado de 18,95%. Um notável aumento de 46% no volume de negócios de mercearia online expandiu o acesso aos biscoitos doces, alcançando além das cidades de primeiro nível. O ambicioso Cluster Alimentar de Jeddah do reino, com uma extensão superior a 11 milhões de m² e com investimentos de USD 5,3 mil milhões na mira, sublinha o seu compromisso com a autossuficiência e uma postura de exportação robusta. Entretanto, os EAU, que servem como conduto comercial para reexportações para África, apresentam um ecossistema de múltiplas zonas francas. Este ecossistema já atraiu AED 184 milhões em compromissos de processamento de mercadorias agro-alimentares na JAFZA, destacando a sua proeza como centro comercial. Apesar das suas dimensões mais reduzidas, os estados do CCG como o Qatar, o Kuwait, Omã e o Barém aproveitam os elevados rendimentos per capita e a procura de sabores internacionais, conduzindo a um consumo de biscoitos premium que contradiz os seus números populacionais.

A África do Sul está preparada para liderar o crescimento com uma CAGR projetada de 6,84% até 2031. Este crescimento é em grande parte atribuído ao surgimento das carteiras digitais, que estão a tornar os SKUs de marcas conhecidas acessíveis em aglomerados informais, um mercado avaliado em ZAR 178 mil milhões. O Egito, reconhecido como um gigante da moagem e um núcleo de manufactura regional, registou um impulso quando a Edita Food Industries, aproveitando as alianças de fabrico por contrato, duplicou a sua capacidade de produção de biscoitos sob a marca Oniro. A Nigéria apresenta um vasto potencial de mercado, mas é prejudicada pelas flutuações cambiais, que inflacionam os custos de importação e complicam as estratégias de preços para os operadores globais. A Turquia, embora hábil na combinação de tendências de sabor europeias com gostos do Médio Oriente, enfrenta desafios inflacionários que constrangem o consumo dos consumidores. Os mercados de toda a região, de Marrocos ao Quénia, estão a progredir a ritmos diversos, influenciados pelo desenvolvimento de infraestruturas e pelos alinhamentos regulamentares. O impulso do CCG para legislação de rotulagem unificada poderá simplificar os lançamentos de produtos transfronteiriços. Em contraste, as normas fragmentadas de África exigem abordagens de conformidade personalizadas. O crescimento coletivo nestas regiões reforça o argumento a favor das operações com múltiplas plantas de produção, que não só mitigam os riscos como também otimizam as exposições aduaneiras, aumentando ainda mais o apelo do mercado de biscoitos doces do Médio Oriente e África.

Panorama Competitivo

O mercado de Biscoitos Doces do Médio Oriente e África é altamente competitivo devido à presença de múltiplos operadores regionais e internacionais que oferecem uma ampla gama de produtos de biscoitos doces. Alguns dos principais operadores no mercado são a Britannia Industries Limited, a Gandour, a Deemah United Food Industries Corp Ltd, a Tiffany Foods Ltd e a Yildiz Holding Inc., entre outros. As principais empresas estão a adotar abordagens estratégicas como lançamentos de produtos, parcerias e fusões e aquisições para manter a sua posição no mercado. Por exemplo, em maio de 2022, o Azcco Global Group adquiriu a marca de biscoitos CRAZE, que será relançada no mercado com mais de 40 variedades.

Líderes da Indústria de Biscoitos Doces do Médio Oriente e África

Britannia Industries Limited

Gandour

Deemah United Food Industries Corp Ltd

Yildiz Holding Inc.

Mondelez International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Blueprint Cookies inaugurou o seu mais recente estabelecimento no Mall of the Emirates nos EAU. Esta expansão marca a entrada da empresa num dos destinos de compras mais prestigiados da região, com o objetivo de atrair uma base de clientes diversificada.

- Junho de 2025: A Ben's Cookies apresentou uma versão Mini dos seus cookies, disponível exclusivamente na Talabat. Este lançamento de produto faz parte da estratégia da empresa para responder aos consumidores que procuram opções de snacks mais pequenas e convenientes, aproveitando a extensa rede de entrega da Talabat.

- Maio de 2025: A Mondelez International reforçou a sua posição no Egito com o lançamento de um novo laboratório de Investigação e Desenvolvimento dedicado a Biscoitos e Snacks de Panificação. O principal objetivo do laboratório é inovar e desenvolver novos snacks de panificação e biscoitos, alinhando-se com a visão da empresa de responder à evolução das preferências dos consumidores e reforçar a sua posição no mercado.

- Abril de 2022: O fabricante flamengo de biscoitos Lotus investiu USD 11 milhões e iniciou a construção da sua terceira fábrica na África do Sul. A Lotus expandiu a sua capacidade de produção de 1.800 toneladas para cerca de 3.100 toneladas.

Âmbito do Relatório do Mercado de Biscoitos Doces do Médio Oriente e África

Os biscoitos doces são produtos de panificação à base de farinha de sabor adocicado. O mercado de biscoitos doces do Médio Oriente e África está segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado está segmentado em biscoitos simples, cookies, biscoitos recheados de camada dupla, biscoitos recheados, biscoitos cobertos de chocolate e outros biscoitos doces. Por canal de distribuição, o mercado está segmentado em supermercados/hipermercados, lojas de conveniência, lojas de retalho online e outros canais de distribuição. Proporciona uma análise das economias emergentes e estabelecidas em toda a região, compreendendo a Arábia Saudita, os Emirados Árabes Unidos, a África do Sul e o Restante do Médio Oriente e África.

| Biscoitos Simples |

| Cookies |

| Biscoitos Recheados de Camada Dupla |

| Biscoitos Recheados |

| Biscoitos Cobertos de Chocolate |

| Outros Biscoitos Doces |

| Embalagens Flow-Wrap Individuais |

| Caixas Familiares/Multipacks |

| Latas de Presente e Sazonais, Embalagens a Granel |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Padarias Especializadas |

| Lojas de Retalho Online |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Barém |

| África do Sul |

| Nigéria |

| Turquia |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | Biscoitos Simples |

| Cookies | |

| Biscoitos Recheados de Camada Dupla | |

| Biscoitos Recheados | |

| Biscoitos Cobertos de Chocolate | |

| Outros Biscoitos Doces | |

| Por Formato de Embalagem | Embalagens Flow-Wrap Individuais |

| Caixas Familiares/Multipacks | |

| Latas de Presente e Sazonais, Embalagens a Granel | |

| Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Padarias Especializadas | |

| Lojas de Retalho Online | |

| Outros | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Barém | |

| África do Sul | |

| Nigéria | |

| Turquia | |

| Restante do Médio Oriente e África |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de biscoitos doces do Médio Oriente e África?

O mercado está avaliado em USD 4,85 mil milhões em 2026.

A que ritmo se espera que o mercado cresça?

Irá expandir a uma CAGR de 4,68%, atingindo USD 6,09 mil milhões até 2031.

Qual é o segmento de produto com maior quota?

Os Biscoitos Recheados de Camada Dupla representam 27,62% das vendas de 2025.

Qual é a geografia de crescimento mais rápido?

Está previsto que a África do Sul registe uma CAGR de 6,84% até 2031.

Página atualizada pela última vez em: