Tamanho e Participação do Mercado de Proteína do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

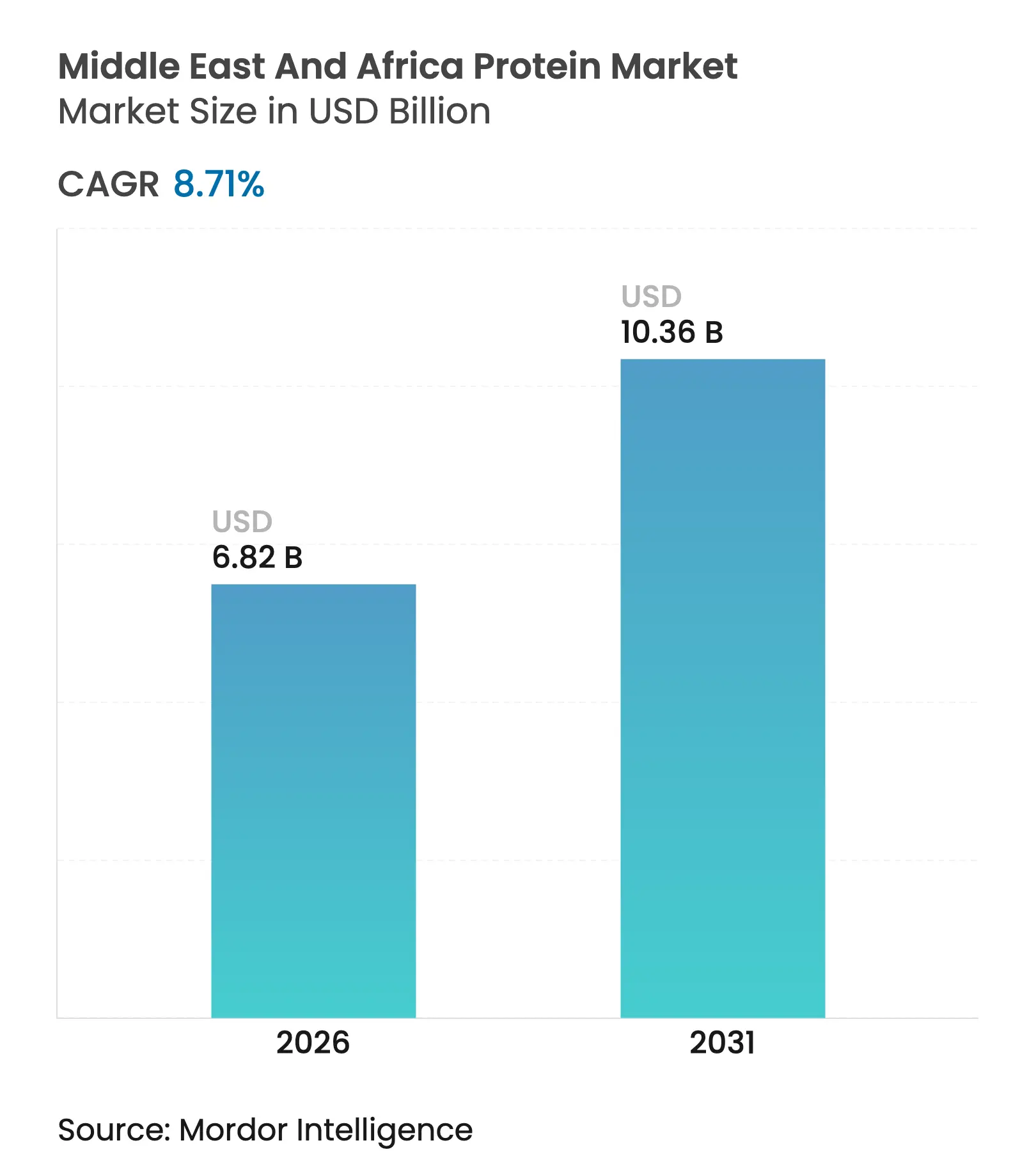

| Tamanho do mercado no ano base (2025) | 6.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de proteína do Oriente Médio e África foi avaliado em USD 6,27 bilhões em 2025 e estima-se que cresça de USD 6,82 bilhões em 2026 para atingir USD 10,36 bilhões até 2031, a um CAGR de 8,71% durante o período de previsão (2026-2031). Este crescimento posiciona a região como um dos mercados de proteína de crescimento mais rápido no mundo, impulsionado por iniciativas governamentais de segurança alimentar, uma grande parcela demográfica jovem e crescente capacidade de processamento de alimentos. Embora as fontes de proteína de origem animal dominem em termos de volume, a crescente conscientização sobre doenças não transmissíveis tem incentivado a incorporação de proteínas de origem vegetal, como isolados de soja e ervilha, em produtos de panificação, alternativas ao laticínio e produtos análogos à carne. Investimentos em tecnologias como filtração, hidrólise enzimática e secagem por atomização reduziram os custos de produção de isolados de alta pureza. Além disso, contratos inovadores de insumos mitigam os riscos associados às flutuações dos preços globais de oleaginosas. Os formuladores de políticas também estão fomentando a capacidade de produção local por meio de iniciativas como a Visão 2030 da Arábia Saudita e a Estratégia Geração Verde de Marrocos, que garantem volumes contratados para atrair investimentos privados. Na África do Sul, incentivos governamentais estão atraindo produtores multinacionais de ingredientes para fortalecer a cadeia de suprimentos doméstica.

Principais Destaques do Relatório

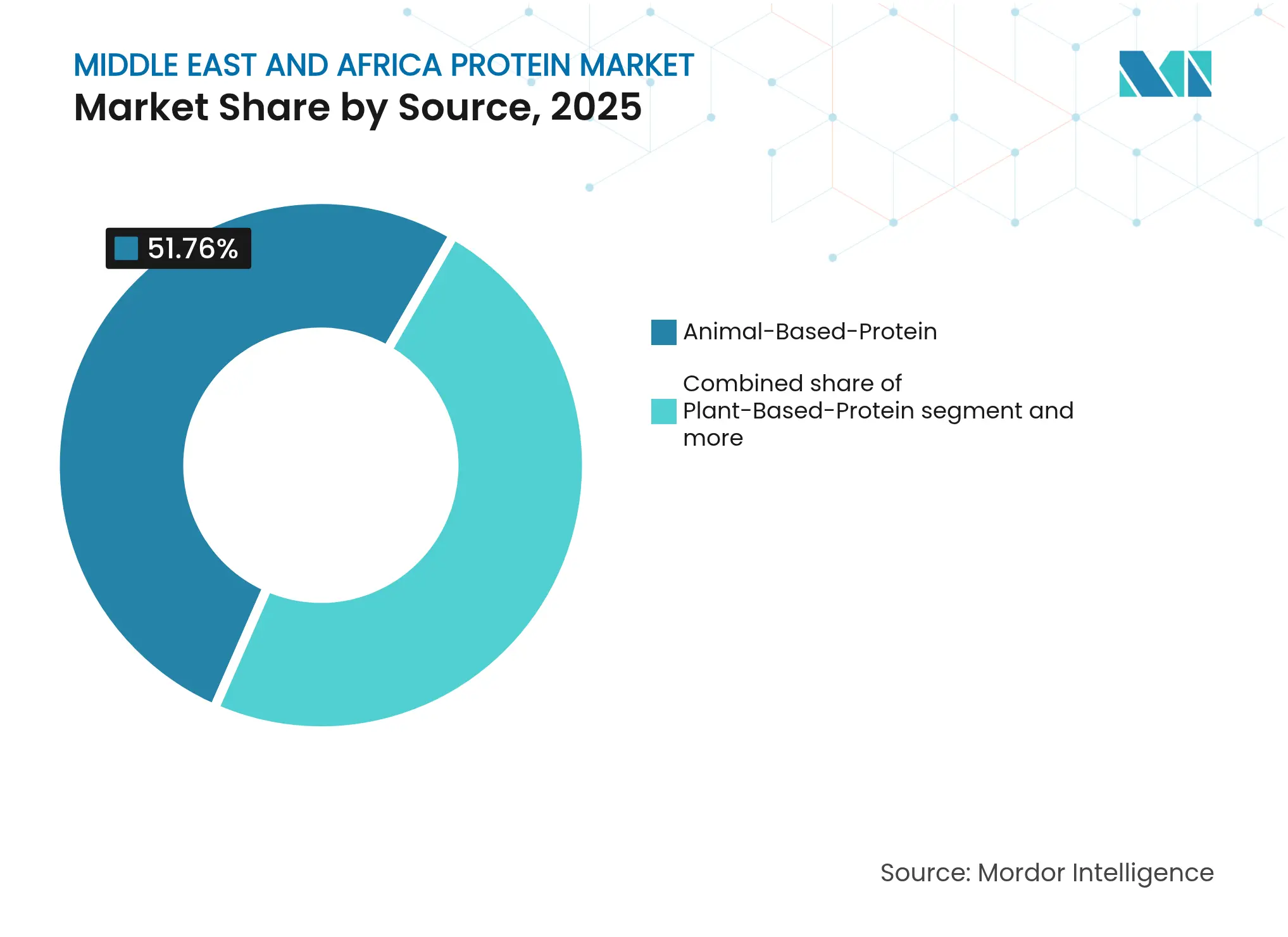

- Por fonte, as proteínas de origem animal detinham 51,76% da participação do mercado de proteína do Oriente Médio e África em 2025, enquanto as proteínas vegetais lideraram o crescimento com um CAGR de 8,75% até 2031.

- Por forma, os isolados capturaram 38,74% da participação de receita do tamanho do mercado de proteína do Oriente Médio e África em 2025; os hidrolisados registram a trajetória mais acelerada, avançando a um CAGR de 8,92% entre 2026 e 2031.

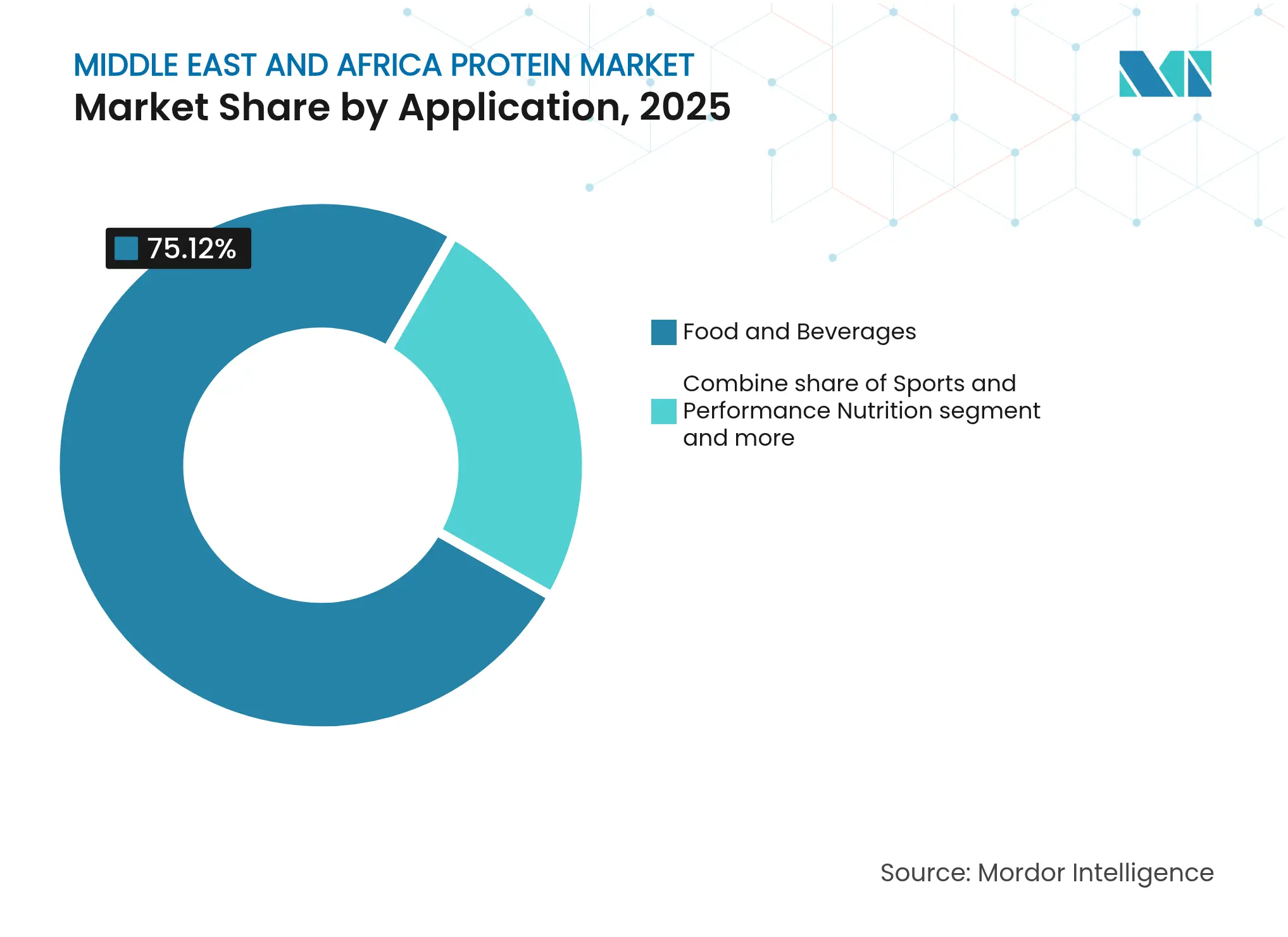

- Por aplicação, alimentos e bebidas representaram 75,12% da demanda de 2025, enquanto as formulações de nutrição esportiva e de desempenho estão previstas para registrar um CAGR de 8,84% no período 2026-2031.

- Por geografia, a Arábia Saudita dominou com 27,95% de participação de mercado em 2025; a África do Sul está posicionada para o maior crescimento, registrando um CAGR de 8,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do setor de alimentos e bebidas | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Médio prazo (2-4 anos) |

| Forte preferência cultural por proteína animal | +1.5% | Países do Conselho de Cooperação do Golfo, Turquia, Norte da África | Longo prazo (≥ 4 anos) |

| Déficit de deficiência proteica e desnutrição | +1.2% | Nigéria, Egito, África Subsaariana | Longo prazo (≥ 4 anos) |

| Crescente demanda por nutrição esportiva entre a população jovem | +1.0% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Curto prazo (≤ 2 anos) |

| Ascensão de proteína de origem vegetal e vegana em razão da carga de doenças não transmissíveis | +1.4% | Países do Conselho de Cooperação do Golfo, Egito, África do Sul | Médio prazo (2-4 anos) |

| Iniciativas governamentais de segurança alimentar que apoiam o processamento local de proteínas | +1.9% | Arábia Saudita, Egito, Marrocos, Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas governamentais de segurança alimentar que apoiam o processamento local de proteínas

As iniciativas de segurança alimentar lideradas pelo governo no Oriente Médio e África estão transformando as cadeias de suprimentos de proteínas ao promover a produção local de isolados, concentrados e outros ingredientes proteicos de valor agregado. Na Arábia Saudita, a Visão 2030 enfatiza a melhoria da produtividade agrícola por meio de técnicas agrícolas avançadas, agricultura de precisão e sistemas inteligentes de irrigação, apoiados por parcerias público-privadas para aumentar a eficiência da cadeia de suprimentos. Entre 2018 e 2024, o Fundo de Desenvolvimento Agrícola Saudita alocou USD 1,33 bilhão em empréstimos, permitindo que os processadores acessem capital acessível enquanto mitigam os riscos de investimento por meio de garantias de fornecimento de insumos e acordos de compra garantida [1]Fonte: Visão 2030, Relatório Anual da Visão 2030 de 2024,

vision2030.gov. No Egito, programas governamentais alcançaram 60% de autossuficiência em carne e autossuficiência quase completa em aves, destacando o sucesso dos esforços liderados pelo Estado para fortalecer a produção local de proteínas [2]Fonte: Serviço de Informação do Estado, O Egito alcança 60% de autossuficiência em carne e autossuficiência quase completa em aves,

sis.gov.eg. Essas iniciativas reduzem coletivamente os custos de capital para processadores privados, promovem a adoção de tecnologias avançadas de processamento de proteínas e fomentam o crescimento de um mercado de proteínas robusto e regionalmente integrado em toda a região do Oriente Médio e África.

Expansão do setor de alimentos e bebidas

A região do Oriente Médio e África (OMA) está experimentando um crescimento significativo no setor de alimentos e bebidas, impulsionado por fatores como crescimento populacional, urbanização, mudança nos hábitos alimentares e aumento da demanda por alimentos convenientes, nutritivos e ricos em proteínas. Este crescimento está criando oportunidades substanciais para o mercado de proteínas, particularmente em isolados de proteínas, concentrados e ingredientes proteicos funcionais. Na Arábia Saudita, o setor de alimentos inclui aproximadamente 1.300 empresas registradas, com cerca de 80% classificadas como grandes empresas que empregam mais de 100 funcionários. O processamento de alimentos domina o mercado doméstico, contribuindo com mais de 75% da receita total [3]Fonte: USDA, Relatório Anual de Alimentos para o Varejo,

usda.gov. Isso ressalta a importância estratégica do setor e seu potencial para adotar ingredientes proteicos. Em toda a região OMA, a crescente demanda por alimentos embalados e processados, laticínios, carnes e produtos de panificação está impulsionando a necessidade de formulações ricas em proteínas que estejam alinhadas com as preferências dos consumidores por saúde, sabor e conveniência. A expansão contínua do setor de alimentos e bebidas está incentivando investimentos em infraestrutura de processamento de proteínas, pesquisa e desenvolvimento e lançamentos inovadores de produtos. Esses desenvolvimentos estão permitindo que os fabricantes ampliem as operações e diversifiquem suas ofertas.

Ascensão de proteína de origem vegetal e vegana em razão da carga de doenças não transmissíveis

A crescente prevalência de doenças não transmissíveis (DNTs), como obesidade, diabetes, doenças cardiovasculares e hipertensão, está impulsionando uma mudança em direção a escolhas alimentares mais saudáveis no Oriente Médio e África (OMA). Os consumidores estão adotando progressivamente fontes de proteína de origem vegetal e vegana como parte de estratégias de nutrição preventiva voltadas para a redução da ingestão de gordura saturada, redução dos níveis de colesterol e melhora da saúde geral. Essa mudança é ainda mais apoiada por uma maior conscientização sobre saúde, iniciativas governamentais de educação nutricional e a influência dos movimentos globais de bem-estar. O consumo crescente de proteínas de origem vegetal não apenas aborda os desafios de saúde pública, mas também se alinha aos objetivos de sustentabilidade ambiental. Isso cria oportunidades para fornecedores de ingredientes proteicos, processadores de alimentos e startups de proteínas alternativas expandirem suas operações. À medida que a conscientização sobre os riscos relacionados às doenças não transmissíveis continua a crescer, espera-se que o mercado de proteínas da OMA experimente um crescimento sustentado, impulsionado pela crescente demanda dos consumidores por soluções de proteína de origem vegetal nutritivas, sustentáveis e funcionais.

Crescente demanda por nutrição esportiva entre a população jovem

O foco crescente em saúde, condicionamento físico e estilos de vida ativos entre os jovens do Oriente Médio e África (OMA) está impulsionando a demanda por produtos de nutrição esportiva, como formulações ricas em proteínas, barras de proteína, shakes e bebidas funcionais. Os consumidores millennials e da Geração Z estão enfatizando particularmente o desenvolvimento muscular, resistência, recuperação e bem-estar geral, levando a uma maior adoção de dietas ricas em proteínas desenvolvidas para requisitos esportivos e de desempenho. Na Arábia Saudita, a Pesquisa sobre Prática Esportiva nos Domicílios realizada pela Autoridade Geral de Estatística (GASTAT) revelou que 17,4% da população participou de atividades esportivas por mais de 150 minutos por semana em 2024, indicando uma base substancial de consumidores ativos que buscam suporte nutricional. Essa tendência também é evidente nos centros urbanos da região, onde as adesões a academias, programas de condicionamento físico e a participação em esportes recreativos e competitivos estão em ascensão. O mercado em expansão de nutrição esportiva está incentivando os fabricantes a criar produtos ricos em proteínas, funcionais e convenientes, incluindo opções de proteína vegetal e de soro de leite, para atender às preferências dos consumidores jovens e ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de insumos para proteínas animais e vegetais | -1.3% | Global, agudo em países do Conselho de Cooperação do Golfo e Norte da África dependentes de importações | Curto prazo (≤ 2 anos) |

| Resistência cultural a fontes de proteína geneticamente modificadas | -0.6% | Países do Conselho de Cooperação do Golfo, Norte da África | Longo prazo (≥ 4 anos) |

| Ambiguidade regulatória em torno de proteínas inovadoras (inseto, cultivada) | -0.9% | África do Sul, Nigéria, Conselho de Cooperação do Golfo (excluindo o Qatar) | Médio prazo (2-4 anos) |

| Dependência de importações para muitas formas de proteína | -1.1% | Países do Conselho de Cooperação do Golfo, Egito, Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de insumos para proteínas animais e vegetais

A flutuação dos preços das matérias-primas, incluindo soja, ervilha, soro de leite e outros insumos ricos em proteínas, representa uma restrição significativa para o mercado de proteínas do Oriente Médio e África (OMA). Fatores como interrupções na cadeia de suprimentos, condições climáticas extremas, tensões geopolíticas e flutuações cambiais frequentemente resultam em aumentos abruptos nos custos de aquisição para produtores de proteínas tanto de origem animal quanto vegetal. Esses aumentos de custos afetam diretamente as despesas de produção e reduzem as margens de lucro. Na região do Oriente Médio e África (OMA), a forte dependência de insumos importados torna os processadores locais particularmente suscetíveis às flutuações do mercado global. Por exemplo, o aumento dos preços globais de soja e trigo pode elevar os custos das formulações de produtos lácteos, de carne e de proteína vegetal. Da mesma forma, a volatilidade dos preços do soro de leite e outros subprodutos lácteos impacta o custo dos ingredientes à base de proteínas de origem animal. Essa instabilidade cria pressões de preços para os fabricantes, reduz a acessibilidade para os consumidores e pode atrasar ou limitar a expansão de novos lançamentos de produtos à base de proteínas.

Ambiguidade regulatória em torno de proteínas inovadoras (inseto, cultivada)

O desenvolvimento de fontes inovadoras de proteínas, como proteínas à base de insetos e proteínas cultivadas, no Oriente Médio e África (OMA) enfrenta desafios devido à incerteza regulatória e à falta de orientações claras das autoridades de segurança alimentar. Muitos países da região não possuem estruturas abrangentes para a aprovação, rotulagem e comercialização dessas proteínas alternativas, levando a atrasos nos lançamentos de produtos e na entrada no mercado. Essa incerteza regulatória aumenta os riscos de conformidade para fabricantes e investidores, pois os prazos de aprovação, os padrões de segurança e os níveis de utilização permitidos permanecem indefinidos. A aceitação dos consumidores também é impactada, pois a ausência de um respaldo regulatório claro pode corroer a confiança e dificultar a adoção. Além disso, as variações nas regulamentações entre os países do Oriente Médio e África (OMA) aumentam a complexidade do comércio transfronteiriço e da expansão de produtos proteicos inovadores. Como resultado, embora as proteínas à base de insetos e as proteínas cultivadas ofereçam potencial para uma nutrição sustentável e de alta qualidade, os desafios regulatórios continuam a restringir o investimento e a comercialização, retardando assim sua adoção no mercado de proteínas do Oriente Médio e África (OMA).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Animais Mantêm Participação, Formatos Vegetais Ganham Impulso

As proteínas de origem animal representaram 51,76% da participação de mercado em 2025, apoiadas por sistemas de laticínios e aves certificados como halal que se alinham às normas culturais e se beneficiam de décadas de investimento em infraestrutura. Somente o setor avícola da Arábia Saudita investiu mais de USD 1 bilhão em expansões de capacidade durante 2024, com o objetivo de alcançar 80% de autossuficiência até 2025. Além disso, a produção anual de laticínios da Almarai de 1,8 milhão de toneladas fornece soro de leite e caseína para os mercados doméstico e de exportação. Esses desenvolvimentos destacam o papel significativo das proteínas de origem animal no atendimento à demanda local e internacional, aproveitando a infraestrutura estabelecida e a compatibilidade cultural. No entanto, as proteínas de origem vegetal estão projetadas para crescer na taxa mais rápida, com um CAGR de 8,75% até 2031. Esse crescimento é impulsionado pela crescente demanda industrial por isolados de soja e ervilha, amplamente utilizados em produtos de panificação, alternativas lácteas e análogos de carne. O crescente interesse em proteínas de origem vegetal reflete uma mudança nas preferências dos consumidores e nas aplicações industriais, enfatizando a sustentabilidade e a diversificação alimentar.

As proteínas inovadoras, incluindo variedades à base de insetos, microbianas e cultivadas, atualmente detêm uma participação de mercado mínima, mas estão atraindo investimentos significativos em pesquisa e desenvolvimento. Esses investimentos e avanços nas tecnologias de proteínas inovadoras ressaltam o foco crescente em inovação e fontes alternativas de proteínas para atender às demandas de mercado em evolução. Ainda nos estágios iniciais, o desenvolvimento de proteínas inovadoras representa uma área promissora para crescimento futuro, impulsionada pelo progresso tecnológico e pelo crescente interesse em métodos sustentáveis de produção de alimentos.

Por Forma: Isolados Dominam a Funcionalidade, Hidrolisados Capturam o Segmento de Desempenho

Os isolados representaram 38,74% da participação de mercado em 2025, valorizados por seu teor de proteína superior a 90% e propriedades organolépticas neutras, que permitem a fortificação sem impactar o sabor ou a textura. Esses isolados, particularmente os de origem láctea, como o isolado de proteína de soro de leite e o isolado de proteína do leite, são produzidos por meio de filtração por membrana. Esse processo, conforme detalhado nas especificações técnicas da Federação Internacional de Laticínios, garante funcionalidade consistente entre lotes, tornando-os uma escolha confiável para diversas aplicações. O alto teor de proteína e o perfil de sabor neutro dos isolados os tornam adequados para uso em uma ampla gama de produtos alimentícios e de bebidas, incluindo aqueles voltados para consumidores conscientes sobre saúde.

Os hidrolisados, por outro lado, estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 8,92% até 2031. Esses passam por pré-digestão enzimática, um processo que aumenta as taxas de absorção, tornando-os particularmente eficazes para nutrição esportiva e aplicações clínicas. Suas propriedades de absorção rápida são especialmente benéficas para atletas e pacientes que necessitam de ingestão rápida de proteínas. Além disso, os avanços tecnológicos em filtração por membrana e hidrólise enzimática estão desempenhando um papel significativo na redução dos custos de produção e na expansão da gama de aplicações para isolados e hidrolisados, impulsionando ainda mais sua adoção no mercado.

Por Aplicação: Alimentos e Bebidas Ancora o Volume, Nutrição Esportiva Impulsiona a Margem

As aplicações de alimentos e bebidas representaram 75,12% da participação de mercado em 2025, abrangendo a fortificação de produtos de panificação, laticínios e alternativas lácteas, produtos cárneos e análogos, e bebidas funcionais. Dentro dessa categoria, os laticínios e as alternativas lácteas estão cada vez mais se fundindo, à medida que os fabricantes combinam isolados de soro de leite com proteínas de amêndoa ou aveia para criar produtos híbridos que atendam tanto aos requisitos de sabor quanto de saúde. Essa tendência reflete uma crescente demanda dos consumidores por produtos que equilibrem benefícios nutricionais com sabores atraentes. A linha de laticínios ricos em proteínas da Almarai de 2024 ilustra essa abordagem, oferecendo mais de 20 gramas de proteína por porção enquanto evita a resistência cultural a rótulos totalmente de origem vegetal. Tais inovações destacam as estratégias em evolução dos fabricantes para atender às diversas preferências dos consumidores, mantendo a competitividade no mercado.

O segmento de nutrição esportiva e de desempenho está projetado para crescer a um CAGR de 8,84% até 2031, superando a taxa de crescimento geral do mercado à medida que as demografias jovens e a cultura de condicionamento físico continuam a convergir. Esse crescimento é impulsionado por um foco crescente em saúde e bem-estar entre as populações mais jovens, aliado a um interesse crescente em condicionamento físico e desempenho atlético. A expansão do segmento é ainda mais apoiada por avanços nas formulações de produtos, incluindo a incorporação de fontes de proteínas de alta qualidade e ingredientes funcionais projetados para melhorar o desempenho físico e a recuperação. Como resultado, a nutrição esportiva e de desempenho está emergindo como uma área-chave de crescimento dentro do cenário mais amplo do mercado.

Análise Geográfica

O mercado de proteínas do Oriente Médio e África (OMA) é caracterizado por sua diversidade, influenciada por hábitos alimentares variados, condições econômicas e a maturidade da indústria de alimentos em toda a região. Em 2025, a Arábia Saudita representou 27,95% da receita do mercado de proteínas, enquanto a África do Sul está projetada para registrar um CAGR de 8,76%. Os países do Conselho de Cooperação do Golfo (CCG), incluindo Arábia Saudita, Emirados Árabes Unidos e Qatar, representam um segmento premium e consciente sobre saúde, com demanda significativa por proteínas funcionais, de origem vegetal e de nutrição esportiva. Os principais impulsionadores de crescimento neste mercado incluem altas rendas disponíveis, infraestrutura de varejo avançada e crescente conscientização sobre saúde e bem-estar. Notavelmente, o setor de processamento de alimentos contribui com mais de 75% da receita doméstica na Arábia Saudita.

No Norte da África, países como Egito, Argélia e Marrocos se beneficiam de iniciativas governamentais em larga escala voltadas para aumentar a autossuficiência alimentar e impulsionar a produção local de proteínas. Por exemplo, o Egito alcançou 60% de autossuficiência em carne e autossuficiência quase completa em aves, apoiado por programas de desenvolvimento agrícola respaldados pelo Estado. Esses esforços promovem o investimento em instalações de processamento de proteínas e a adoção de tecnologias de proteínas animais e vegetais.

A África Subsaariana apresenta um cenário de mercado fragmentado, com economias emergentes como África do Sul, Quênia e Nigéria servindo como centros regionais para processamento de proteínas, inovação e exportações. O crescimento nessa região é impulsionado pelo aumento da urbanização, pelo aumento do consumo de proteínas e pela expansão da classe média. No entanto, desafios como flutuações nos preços de insumos, infraestrutura inadequada de cadeia de frio e inconsistências regulatórias representam obstáculos à expansão do mercado.

Cenário Competitivo

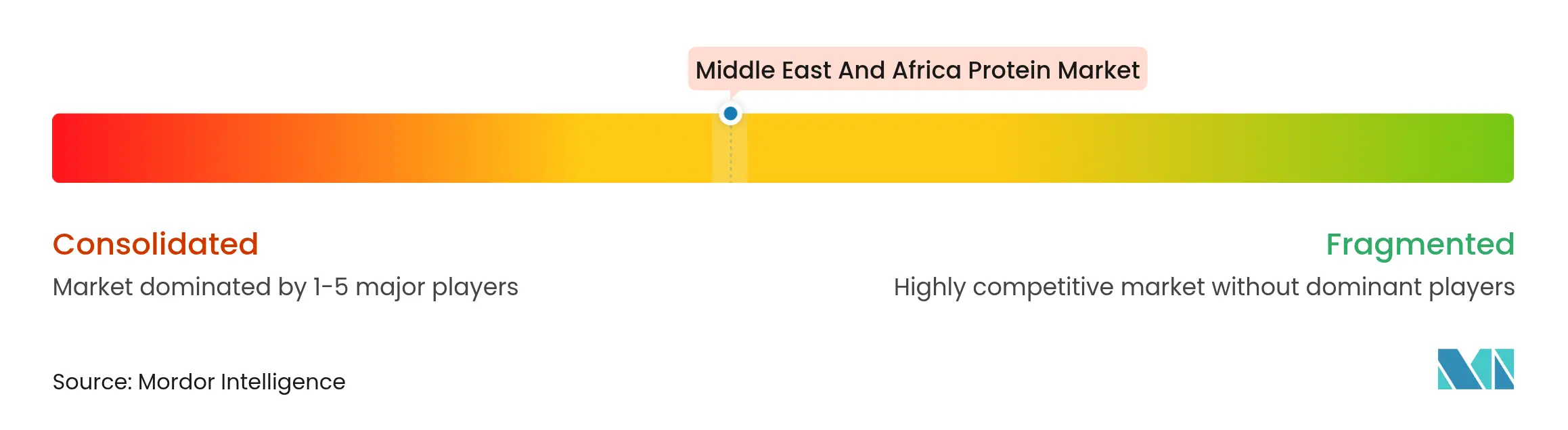

O mercado demonstra um nível moderado de consolidação, com empresas globais de ingredientes e líderes regionais representando coletivamente mais de 60% da participação de mercado. Players proeminentes como Cargill, ADM e Kerry utilizam suas capacidades globais de pesquisa e desenvolvimento, juntamente com investimentos de capital substanciais, para manter sua vantagem competitiva. A volatilidade dos custos de frete e as capacidades de hedge de insumos desempenham um papel significativo na diferenciação dos participantes do mercado.

As corporações multinacionais estão mais bem equipadas para gerenciar flutuações nas tarifas de frete oceânico devido à sua escala e recursos, permitindo-lhes absorver picos de custo de forma mais eficaz. Em contrapartida, as empresas locais frequentemente adotam estratégias como a celebração de acordos de fornecimento de longo prazo com produtores no Brasil e na Argentina para mitigar riscos e garantir um fornecimento estável de matérias-primas. Essas abordagens ressaltam as estratégias variadas empregadas pelas empresas para navegar pelos desafios do mercado e manter a competitividade.

Oportunidades de inovação estão surgindo em áreas como proteínas à base de insetos e proteínas cultivadas, que têm potencial para atender às futuras demandas de proteínas. No entanto, as incertezas regulatórias e os processos de aprovação criam barreiras à comercialização imediata, retardando o ritmo de adoção. Além disso, a clarificação dos padrões halal da Organização de Normalização do Golfo (GSO) permanece como um fator crítico que influencia a dinâmica do mercado. Uma vez que esses padrões sejam claramente definidos, espera-se que tanto os players multinacionais quanto os regionais intensifiquem os esforços para garantir vantagens de pioneirismo em segmentos como alimentos básicos fortificados e refeições prontas para consumo, cuja demanda tende a crescer.

Líderes do Setor de Proteína do Oriente Médio e África

Archer Daniels Midland Company

Cargill Inc.

Kerry Group plc

Royal FrieslandCampina N.V.

Glanbia plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NiHTEK lançou o NiHPRO Gourmet Isolate no mercado sul-africano por meio de uma parceria com a marca de bem-estar My Wellness, marcando um desenvolvimento notável em produtos proteicos de rótulo limpo. Lançado em julho de 2025, este isolado proteico hidrolisado, sem laticínios e sem alérgenos está disponível em vários sabores desenvolvidos para sabor, miscibilidade e versatilidade, atendendo a atletas cotidianos e consumidores conscientes sobre saúde. Utilizando tecnologias proprietárias como Hidrólise de Precisão Avançada (APH) e Infusão Molecular de Proteína (MPi), o NiHPRO oferece alta digestibilidade, perfil aprimorado de aminoácidos e textura suave, livre de alérgenos comuns, organismos geneticamente modificados e laticínios, alinhando-se à crescente demanda por soluções de nutrição de alto desempenho e rótulo limpo.

- Março de 2025: A proteína microbiana de célula única da Unibio, Uniprotein, recebeu aprovação da Autoridade Saudita de Alimentos e Medicamentos (SFDA) para uso em ração aquícola para peixes, camarões e crustáceos. Após um processo de análise detalhada iniciado em abril de 2023, a SFDA confirmou a segurança do Uniprotein, permitindo sua venda e testes comerciais no mercado de ração saudita. Posicionado como uma alternativa sustentável e de alta qualidade às fontes de proteína tradicionais, como farinha de peixe e soja, o Uniprotein corresponde estreitamente ao perfil de aminoácidos da farinha de peixe e é não transgênico, totalmente rastreável e livre de pesticidas e antibióticos.

- Fevereiro de 2025: A Archer Daniels Midland (ADM), uma empresa global de processamento de alimentos e nutrição, inaugurou uma nova instalação na Zona de Livre Comércio de Lagos (LFZ) na Nigéria como parte de sua estratégia para expandir as operações por toda a África. Esta instalação foi projetada para servir como um centro de inovação, colaboração e crescimento, aproveitando a localização estratégica da LFZ, infraestrutura avançada e proximidade com o porto de Lekki para aprimorar os serviços nos segmentos de Nutrição Humana e Animal, Soluções de Carboidratos e segmentos de negócios relacionados.

- Outubro de 2023: A Ingredion, fornecedora global de soluções de ingredientes alimentares, colaborou com a distribuidora Univar para apresentar uma gama de inovações de produtos de origem vegetal, com baixo teor de açúcar e naturais no evento comercial Gulfood Manufacturing em Dubai. A apresentação teve como objetivo atender à crescente demanda dos consumidores por alimentos mais saudáveis e de rótulo limpo. Os produtos em destaque incluíram aplicações de proteína de origem vegetal e formulações naturais, como pratos vegetarianos, maionese de tahine sem ovos, condimentos sem açúcar, biscoitos proteicos e sobremesas com açúcar reduzido, enfatizando o foco crescente no conteúdo nutricional e nos ingredientes naturais entre os consumidores dos Emirados Árabes Unidos.

Escopo do Relatório do Mercado de Proteína do Oriente Médio e África

O mercado de proteína de arroz do Oriente Médio e África é segmentado por tipo de produto em isolado de proteína de arroz, concentrado de proteína de arroz e outros. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares e ração animal. O mercado também é classificado geograficamente em Arábia Saudita, África do Sul e o Restante do Oriente Médio e África.

| Proteína de Origem Animal |

| Proteína de Origem Vegetal |

| Outros (Proteína Inovadora, Inseto, Microbiana, Cultivada) |

| Isolados |

| Concentrados |

| Hidrolisados |

| Alimentos e Bebidas | Panificação e Cereais |

| Laticínios e Alternativas Lácteas | |

| Produtos Cárneos e Análogos | |

| Outros | |

| Nutrição Esportiva e de Desempenho | |

| Ração Animal | |

| Outros |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Fonte | Proteína de Origem Animal | |

| Proteína de Origem Vegetal | ||

| Outros (Proteína Inovadora, Inseto, Microbiana, Cultivada) | ||

| Por Forma | Isolados | |

| Concentrados | ||

| Hidrolisados | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Cereais |

| Laticínios e Alternativas Lácteas | ||

| Produtos Cárneos e Análogos | ||

| Outros | ||

| Nutrição Esportiva e de Desempenho | ||

| Ração Animal | ||

| Outros | ||

| Por Geografia | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteínas do Oriente Médio e África?

O mercado está avaliado em USD 6,82 bilhões em 2026 e está projetado para atingir USD 10,36 bilhões até 2031.

Qual país lidera a demanda regional?

A Arábia Saudita detém a maior participação, representando 27,95% da receita de 2025.

Qual fonte de proteína está crescendo mais rapidamente?

As proteínas de origem vegetal estão previstas para crescer a um CAGR de 8,75% até 2031.

Por que os hidrolisados estão ganhando força?

A pré-digestão enzimática acelera a absorção, tornando os hidrolisados populares em fórmulas de nutrição esportiva e clínicas.

Página atualizada pela última vez em: