Tamanho e Participação do Mercado de Tintas e Revestimentos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

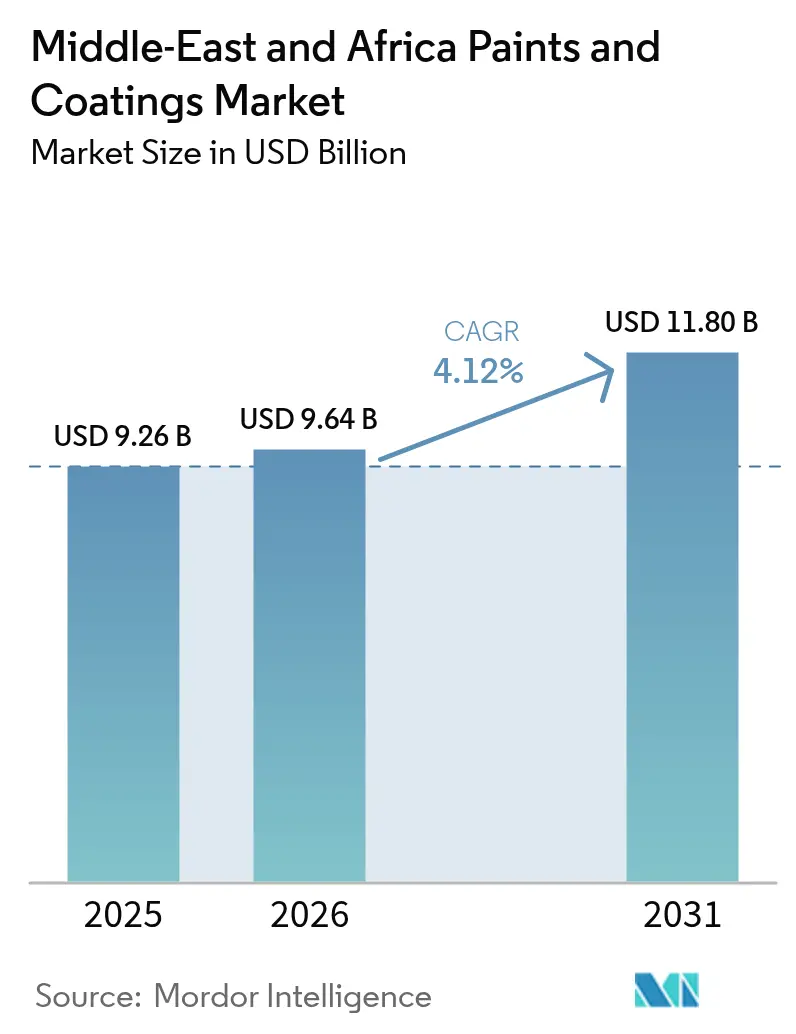

| Tamanho do mercado no ano base (2025) | 9.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do Oriente Médio e África está projetado em USD 9,26 bilhões em 2025, USD 9,64 bilhões em 2026, e deverá atingir USD 11,80 bilhões até 2031, crescendo a um CAGR de 4,12% de 2026 a 2031. Os governos do Conselho de Cooperação do Golfo (CCG) estão vinculando suas metas da Visão 2030 a incentivos para a fabricação local. Essa medida está estimulando o estabelecimento de novas instalações, reduzindo os prazos de entrega e criando centros de pesquisa e desenvolvimento em zonas francas. Concomitantemente, uma retomada habitacional no Norte e no Leste da África está impulsionando atividades arquitetônicas que haviam sido paralisadas devido à queda do petróleo entre 2020 e 2022. Novas regulamentações, especificamente a GSO 2764:2024, estão endurecendo os limites de compostos orgânicos voláteis (COVs), empurrando ainda mais o setor em direção a soluções de base aquosa. Embora as flutuações nos preços do petróleo Brent e as novas regras de contabilidade de carbono estejam comprimindo as margens dos produtos de base solvente, os fornecedores que oferecem soluções de alto desempenho em base aquosa, pó e baixo carbono estão desfrutando de preços premium. Essas mudanças no mercado de resinas estão sendo impulsionadas por uma combinação de megaprojetos, mandatos para indústrias localizadas e uma tendência regional em direção a formulações mais ecológicas.

Principais Conclusões do Relatório

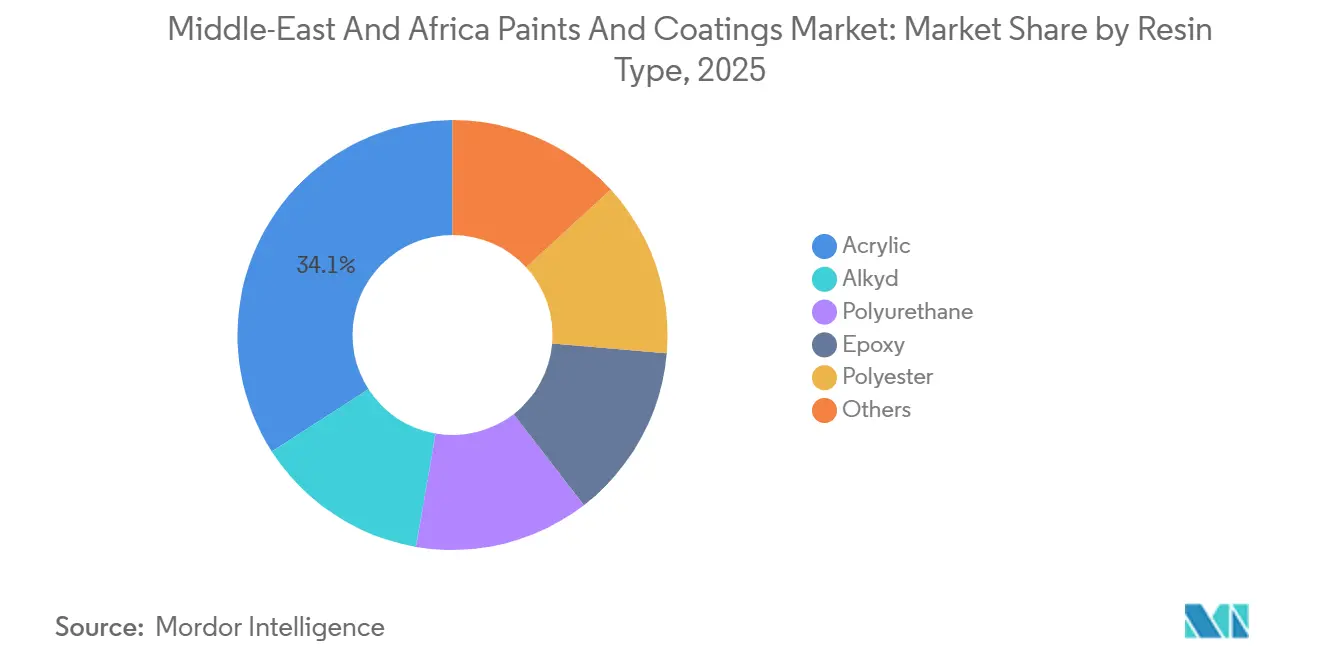

- Por tipo de resina, a acrílica deteve 34,11% da participação do mercado de tintas e revestimentos do Oriente Médio e África em 2025, enquanto o poliuretano registrou o CAGR mais rápido de 4,31% até 2031.

- Por tecnologia, os sistemas de base solvente retiveram 48,05% da participação do tamanho do mercado de tintas e revestimentos do Oriente Médio e África em 2025, mas as formulações de base aquosa estão se expandindo a um CAGR de 4,38% até 2031.

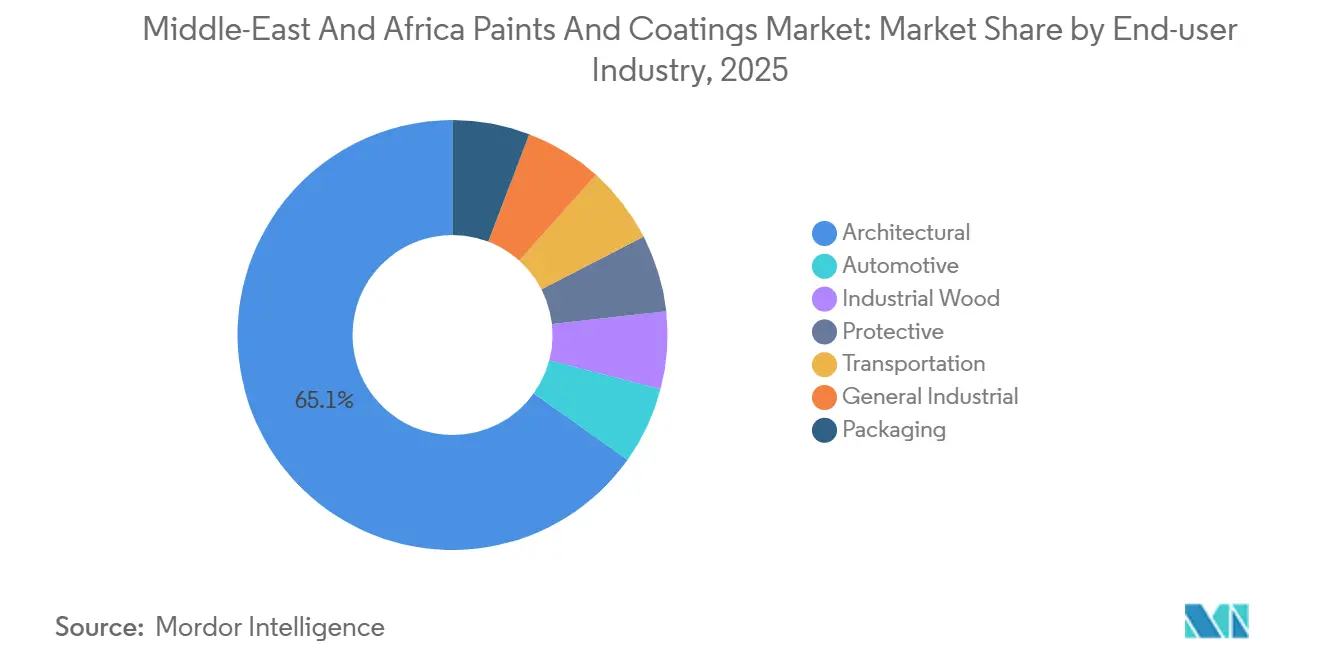

- Por setor de usuário final, as aplicações arquitetônicas capturaram 65,12% da receita em 2025 e apresentaram a perspectiva de crescimento mais forte de 4,21% de 2026 a 2031.

- Por geografia, a Turquia liderou com 25,61% de participação na receita em 2025; o Egito está projetado para crescer a um CAGR de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteiras de megaprojetos públicos (NEOM, Lusail, Expo City) | +1.2% | Arábia Saudita, Catar, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Políticas de localização industrial impulsionando a demanda por revestimentos OEM | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Marrocos, Turquia | Longo prazo (≥ 4 anos) |

| Retomada habitacional urbana nas principais economias africanas | +0.8% | Egito, Nigéria, África do Sul, Quênia | Curto prazo (≤ 2 anos) |

| Pressão por conformidade com COV para sistemas de baixo solvente e base aquosa | +0.6% | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait), Turquia | Médio prazo (2 a 4 anos) |

| Financiamento para restauração de sítios históricos com tintas minerais respiráveis | +0.2% | Egito, Marrocos, Arábia Saudita (Diriyah, Jeddah) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carteiras de Megaprojetos Públicos (NEOM, Lusail, Expo City)

NEOM, Lusail e Expo City estão atraindo investimentos substanciais, impulsionando uma demanda consistente por sistemas arquitetônicos e protetivos sofisticados. Esses sistemas são projetados para suportar condições adversas, como calor intenso e ventos salinos. Com garantias de até 15 anos, os contratantes estão priorizando fornecedores certificados pela ISO 12944. Essa tendência os orienta em direção a materiais de alto padrão, especialmente híbridos de acrílico-silicone e poliuretano. Além disso, o foco do Fundo de Investimento Público no conteúdo local ressalta a importância da P&D realizada dentro do Reino, tornando-a tão vital quanto o preço da proposta. Consequentemente, muitas corporações multinacionais estão formando joint ventures na Arábia Saudita para se alinhar a esses padrões de qualificação.

Políticas de Localização Industrial Impulsionando a Demanda por Revestimentos OEM

Sob a iniciativa Visão 2030 e agendas concomitantes dos Emirados Árabes Unidos, Marrocos e Turquia, as montadoras e os OEMs de eletrodomésticos estão sendo cada vez mais incentivados a adquirir mais insumos domesticamente. A Stellantis respondeu de forma decisiva, ampliando a capacidade de sua instalação em Kenitra. Essa atualização introduz um eletrorrevestimento cataforético RoDip e fornos energeticamente eficientes, sinalizando uma transição para a adoção de base aquosa no local. A planta CEER-Dürr da Arábia Saudita, prevista para iniciar operações este ano, está se preparando para fabricar veículos elétricos anualmente. Essa medida não apenas posiciona estrategicamente o Reino, mas também garante um fornecimento consistente de bases de revestimento de base aquosa em conformidade com os padrões de COV da SASO. Esses esforços de localização não estão apenas fortalecendo acordos de fornecimento de longo prazo, mas também integrando engenheiros de revestimentos nos processos de design dos OEMs.

Retomada Habitacional Urbana nas Principais Economias Africanas

A iniciativa de habitação social do Egito e o urgente déficit habitacional da Nigéria estão alimentando uma demanda crescente por emulsões a granel acessíveis e revestimentos em pó aplicados em fábrica, particularmente em estruturas de aço modular. Na África do Sul, os municípios estão defendendo sistemas de telhado refletivos para reduzir as cargas de climatização. Como resultado, os fornecedores estão focando em diversificar suas ofertas — enfatizando emulsões de alto volume e baixa margem para projetos públicos, enquanto reservam formulações especiais para o crescente mercado privado de construção modular.

Pressão por Conformidade com COV para Sistemas de Baixo Solvente e Base Aquosa

A GSO 2764:2024 estabeleceu limites rigorosos para COVs de interiores, provocando uma rápida mudança de alquídicos de base solvente para acrílicos de base aquosa e híbridos em toda a região do CCG. A decisão estratégica da Hempel de dedicar sua planta em Jeddah exclusivamente a linhas de base aquosa destaca essa mudança no setor[1]Hempel, "Expansão de Capacidade na Arábia Saudita," hempel.com. Os distribuidores que mantêm estoques legados de solventes correm o risco de desvalorizações significativas, a menos que façam a transição para nichos protetivos, onde limites mais elevados de exposição ocupacional permanecem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas vinculados ao petróleo bruto | -0.7% | Global, com impacto agudo no CCG e no Norte da África | Curto prazo (≤ 2 anos) |

| Sanções comerciais restringindo a entrada de matérias-primas no Irã | -0.3% | Irã, Iraque (efeito cascata), Turquia (rotas de trânsito) | Médio prazo (2 a 4 anos) |

| Redução do carbono incorporado deslocando orçamentos para materiais alternativos | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar (adotantes do Código de Construção Verde) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Vinculados ao Petróleo Bruto

Em 2025, os valores à vista do MEK registraram queda. Enquanto isso, as perturbações logísticas em Jubail levaram ao aperto no fornecimento de butadieno, o que forçou os formuladores a renegociar preços com maior frequência. Embora os principais players regionais estejam firmando joint ventures de resinas com a SABIC e a QAPCO para combater os riscos de matéria-prima, essa medida estratégica não está acessível a entidades menores.

Sanções Comerciais Restringindo a Entrada de Matérias-Primas no Irã

Em julho de 2025, as sanções dos Estados Unidos sobre comerciantes indianos aumentaram os prazos de entrega para aditivos iranianos e elevaram os custos. Enquanto os revestidores iraquianos enfrentam dificuldades para obter financiamento, os OEMs iranianos estão limitados por tecnologia de cabines de pintura desatualizada que não está em conformidade com os padrões de Compostos Orgânicos Voláteis (COV) da União Europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Inclinação de Desempenho em Direção ao Poliuretano

Em 2025, os acrílicos, reconhecidos por sua estabilidade UV e custo-benefício em habitações de grande escala, capturaram 34,11% do mercado de tintas e revestimentos do Oriente Médio e África. Embora o poliuretano tenha reivindicado uma participação de mercado menor, emergiu como o segmento de crescimento mais rápido, com um CAGR de 4,31% estendendo-se pelo período de previsão de 2026–2031. Esse crescimento é amplamente impulsionado por um aumento na demanda por vernizes protetivos e automotivos, especialmente na indústria petroquímica da Arábia Saudita e nas linhas OEM voltadas para exportação de Marrocos. Os alquídicos permanecem a escolha preferida para aplicações decorativas em madeira, embora enfrentem obstáculos regulatórios. Em contraste, os epóxis estão consolidando posição em projetos anticorrosão e revestimento de tanques.

O inovador processo OFLA sem excesso de pulverização da BASF é um fator-chave por trás do crescimento projetado do segmento de poliuretano no mercado de tintas e revestimentos do Oriente Médio e África[2]BASF, "Tecnologia de Revestimento Sem Excesso de Pulverização," basf.com. Essa abordagem inovadora não apenas aumenta a eficiência de utilização de materiais, mas também reduz significativamente as emissões de CO₂ nas linhas OEM. Em outra frente, os sistemas de silicone e fluoropolímero, embora representem uma participação menor, estão explorando mercados premium. Suas aplicações, como o revestimento de dutos de alta temperatura, geram margens impressionantes para fornecedores com expertise especializada.

Por Tecnologia: Base Aquosa Ganha Impulso

Em 2025, as plataformas de base solvente comandaram uma participação de 48,05%, destacando sua resiliência em climas áridos. Os sistemas de base aquosa, no entanto, estão se tornando cada vez mais competitivos e avançando a 4,38% até 2031. Esse progresso é atribuído a coalescentes aprimorados que abordam os desafios de tempo aberto em ambientes com menos de 10% de umidade relativa. Os revestimentos em pó, reconhecidos por seus zero COVs e excepcional resistência à corrosão, estão ganhando aplicações em carcaças de baterias de veículos elétricos, chassis de eletrodomésticos e extrusões arquitetônicas.

À medida que a AkzoNobel obtém aprovações Interpon dos principais players automotivos, o mercado de tintas e revestimentos do Oriente Médio está simultaneamente experimentando um aumento na adoção da tecnologia de pó. Essa tendência ressalta a crescente confiança dos OEMs nas plataformas de pulverização eletrostática. Além disso, as participações de revestimentos curados por UV, embora ainda em estágios iniciais, estão ganhando destaque nos setores de móveis do Egito e da Turquia devido às suas rápidas capacidades de cura e menores requisitos de energia.

Por Setor de Usuário Final: Dominância Arquitetônica e Diversificação Industrial

Em 2025, as participações arquitetônicas representaram 65,12% do mercado e estão crescendo a um CAGR de 4,21% até 2031, impulsionadas pelos ambiciosos gigaprojetos da Arábia Saudita e pelo foco do Egito em habitação social. Contratos de manutenção plurianuais estão garantindo margens estáveis para revestimentos protetivos em terminais de GNL, docas marítimas e dutos terrestres. Em uma mudança significativa no setor, os OEMs automotivos de Marrocos e da Arábia Saudita estão fazendo a transição de revestimentos importados da Europa para bases de revestimento de base aquosa formuladas localmente, o que aumenta o valor agregado regional.

À medida que a Jotun aumenta anualmente sua produção de proteção passiva contra incêndio em Omã, espera-se que a participação de mercado para aplicações protetivas no setor de tintas e revestimentos do Oriente Médio e África cresça durante o período de previsão de 2026–2031. Na Nigéria, a crescente preferência por sistemas de pó aplicados em fábrica em habitações modulares está levando os fornecedores industriais a expandir suas ofertas além dos portfólios decorativos.

Análise Geográfica

Em 2025, impulsionada por robustas exportações de veículos e investimentos substanciais na reconstrução pós-terremoto, a participação na receita da Turquia disparou para 25,61%. Produtores locais, como a Betek Boya, e centros de formulação multinacionais impulsionam o mercado; no entanto, enfrentam pressões dos custos do dióxido de titânio (TiO₂), predominantemente influenciados pelas importações chinesas.

O Egito, com um CAGR de 4,63% até 2031, está crescendo rapidamente, impulsionado por seus ambiciosos projetos habitacionais e pela imponente Nova Capital Administrativa. De 2026 a 2031, essas iniciativas deverão demandar uma quantidade significativa de revestimentos arquitetônicos. A planta da Jotun na Cidade do 10 de Ramadã, com crescimento notável em 2024, ressalta o duplo papel do Egito como principal consumidor e um pivô hub de exportação para a África Oriental.

Os estados do CCG — Arábia Saudita, Emirados Árabes Unidos, Catar e Kuwait — ocupam o nível premium, onde a rigorosa conformidade com COV e as demandas de megaprojetos inflacionam os preços por litro. Essa demanda robusta é ainda validada pelo estabelecimento de novas instalações e expansões regionais. Em contraste, o Irã e o Iraque lidam com as consequências das sanções, enfrentando escassez de aditivos, longos prazos de entrega e uma dependência excessiva de tecnologia de linha de pulverização desatualizada — desafios que prejudicam sua competitividade nas exportações.

Cenário Competitivo

O mercado de tintas e revestimentos do Oriente Médio e África é moderadamente fragmentado. A Jazeera Paints recebeu o Prêmio de Excelência em Conteúdo Local em fevereiro de 2026, destacando a crescente importância da pesquisa e desenvolvimento (P&D) no Reino e do desenvolvimento de mão de obra nas avaliações de licitações sauditas. Existem oportunidades de expansão em áreas como infraestrutura de energia renovável, tecnologias de telhado frio para cidades da África Subsaariana e restauração de sítios históricos que requerem sistemas minerais respiráveis. Além disso, inovações de processo, como a tecnologia OFLA da BASF, criam custos de mudança e geram créditos ambientais, fortalecendo ainda mais as parcerias com fabricantes de equipamentos originais (OEMs).

Líderes do Setor de Tintas e Revestimentos do Oriente Médio e África

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

The Sherwin-Williams Company

National Paints Factories Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BASF SE inaugurou uma linha de produção de dispersão em Dilovası, Turquia, que impulsiona o fornecimento de ligantes de baixo COV para clientes arquitetônicos e de construção em todo o Oriente Médio e Noroeste da África.

- Dezembro de 2024: A Qemtex comissionou uma planta de revestimentos em pó na Zona de Livre Comércio de Umm Al Quwain, nos Emirados Árabes Unidos, com capacidade inicial de 5.000 t/a, a ser dobrada para 10.000 t/a na segunda fase, juntamente com um centro de pesquisa e desenvolvimento de EUR 15,2 milhões voltado para grades avançadas de poliéster-TGIC.

Escopo do Relatório do Mercado de Tintas e Revestimentos do Oriente Médio e África

Tintas e revestimentos são materiais, disponíveis em forma líquida ou em pó, que são aplicados a superfícies para formar um filme sólido protetivo ou decorativo. São compostos por ligantes (formadores de filme), pigmentos (para cor e opacidade), solventes (para ajustar a viscosidade) e aditivos. "Tintas" são projetadas principalmente para fins estéticos com pigmentação, enquanto "revestimentos" são formulados para desempenho, fornecendo características como resistência à corrosão, durabilidade e propriedades funcionais especializadas, como condutividade elétrica.

O mercado de revestimentos é segmentado por tipo de resina, tecnologia, setor de usuário final e geografia. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros (incluindo silicone, vinil e fluoropolímero). Por tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimento em pó e revestimento curado por UV. Por setor de usuário final, o mercado é segmentado em arquitetônico, automotivo, madeira industrial, protetivo, transporte, industrial geral e embalagem. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 14 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros (Silicone, Vinil, Fluoropolímero) |

| Base Aquosa |

| Base Solvente |

| Revestimento em Pó |

| Revestimento Curado por UV |

| Arquitetônico |

| Automotivo |

| Madeira Industrial |

| Protetivo |

| Transporte |

| Industrial Geral |

| Embalagem |

| Arábia Saudita |

| Catar |

| Kuwait |

| Emirados Árabes Unidos |

| Irã |

| Iraque |

| Nigéria |

| África do Sul |

| Turquia |

| Tanzânia |

| Quênia |

| Argélia |

| Marrocos |

| Egito |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros (Silicone, Vinil, Fluoropolímero) | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimento em Pó | |

| Revestimento Curado por UV | |

| Por Setor de Usuário Final | Arquitetônico |

| Automotivo | |

| Madeira Industrial | |

| Protetivo | |

| Transporte | |

| Industrial Geral | |

| Embalagem | |

| Por Geografia | Arábia Saudita |

| Catar | |

| Kuwait | |

| Emirados Árabes Unidos | |

| Irã | |

| Iraque | |

| Nigéria | |

| África do Sul | |

| Turquia | |

| Tanzânia | |

| Quênia | |

| Argélia | |

| Marrocos | |

| Egito | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tintas e revestimentos do Oriente Médio e África até 2031?

O tamanho do Mercado de Tintas e Revestimentos do Oriente Médio e África está projetado em USD 9,26 bilhões em 2025, USD 9,64 bilhões em 2026, e deverá atingir USD 11,80 bilhões até 2031, crescendo a um CAGR de 4,12% de 2026 a 2031.

Qual segmento detém atualmente a maior participação de mercado?

Os revestimentos arquitetônicos lideram com uma participação de 65,12% em 2025, impulsionados por gigaprojetos e programas de habitação social.

Qual categoria de resina está se expandindo mais rapidamente?

O poliuretano está crescendo a um CAGR de 4,31% até 2031, impulsionado pela demanda por vernizes protetivos e automotivos.

Como as regulamentações de COV estão influenciando a adoção de tecnologia?

A GSO 2764:2024 limita os COVs a 50 g/L para interiores, acelerando a mudança de sistemas de base solvente para sistemas de base aquosa e em pó nos mercados do CCG.

Qual país deve crescer mais rapidamente?

O Egito está projetado para registrar o CAGR mais rápido de 4,63% até 2031, apoiado por projetos habitacionais e comerciais de grande escala.

Página atualizada pela última vez em: