Tamanho e Participação do Mercado de Microspeaker

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

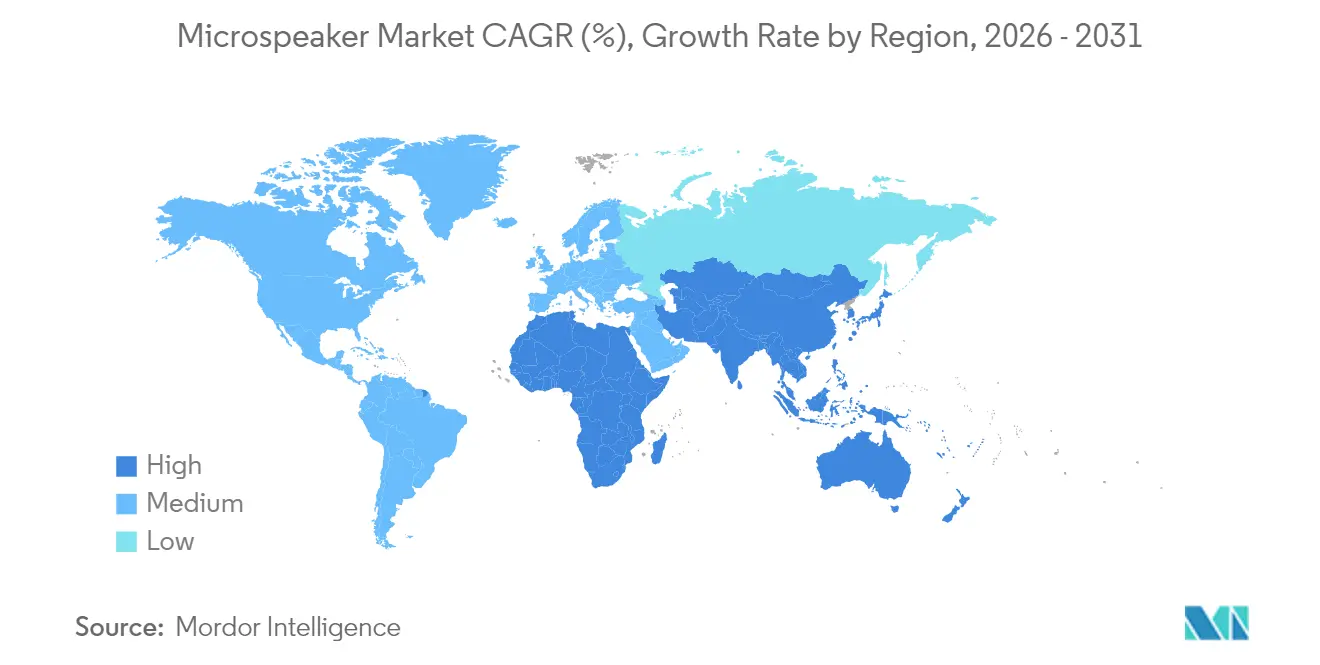

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

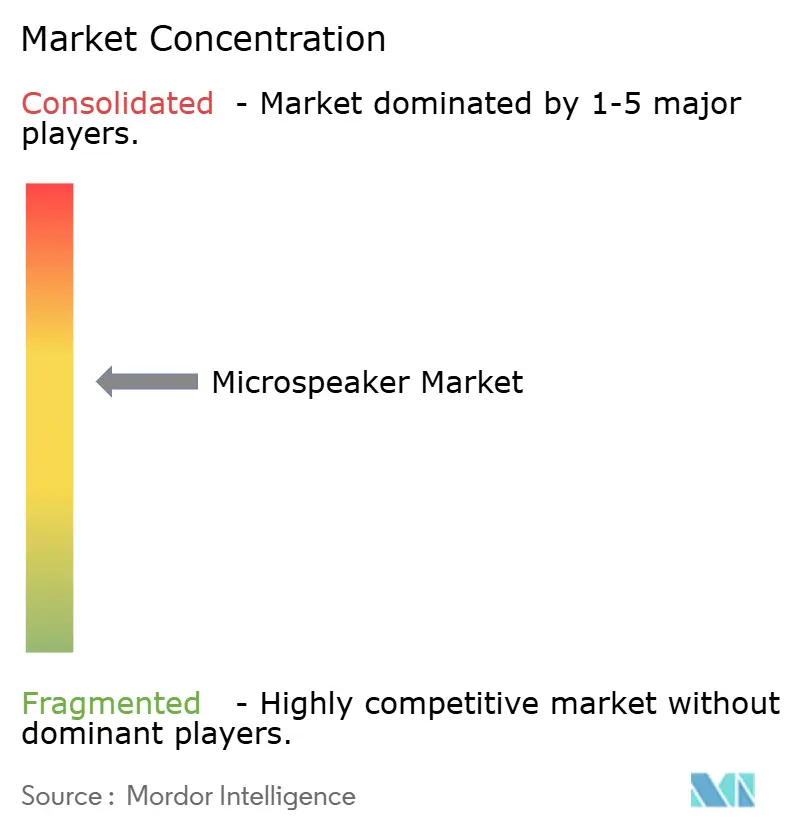

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microspeaker por Mordor Intelligence

O tamanho do mercado de microspeaker deverá crescer de USD 3,98 bilhões em 2025 para USD 4,17 bilhões em 2026 e está previsto para atingir USD 5,23 bilhões até 2031 a uma CAGR de 4,66% no período de 2026-2031. A crescente demanda por transdutores MEMS de estado sólido e de filme fino piezoelétrico, que reduzem o consumo de energia em 50% e permitem fatores de forma abaixo de 10 milímetros, está reforçando essa trajetória de crescimento. Os embarques de fones de ouvido True Wireless Stereo (TWS) de 331,6 milhões de unidades em 2024 destacam como os hearables estão substituindo o áudio com fio e criando uma demanda induzida por componentes de próxima geração. Os OEMs automotivos estão miniaturizando o áudio de cabine embutindo alto-falantes nos encostos de cabeça e pilares, enquanto o quadro de aparelhos auditivos de venda livre (OTC) da Food and Drug Administration dos Estados Unidos abriu um canal de varejo considerável para alto-falantes de armadura balanceada e MEMS otimizados para inteligibilidade de fala. Os pontos críticos da cadeia de suprimentos, especificamente a escassez de magnetos e os riscos de falsificação, continuam a influenciar as estratégias de preços e as escolhas tecnológicas, moldando como os participantes estabelecidos e os novos entrantes alocam capital.

Principais Conclusões do Relatório

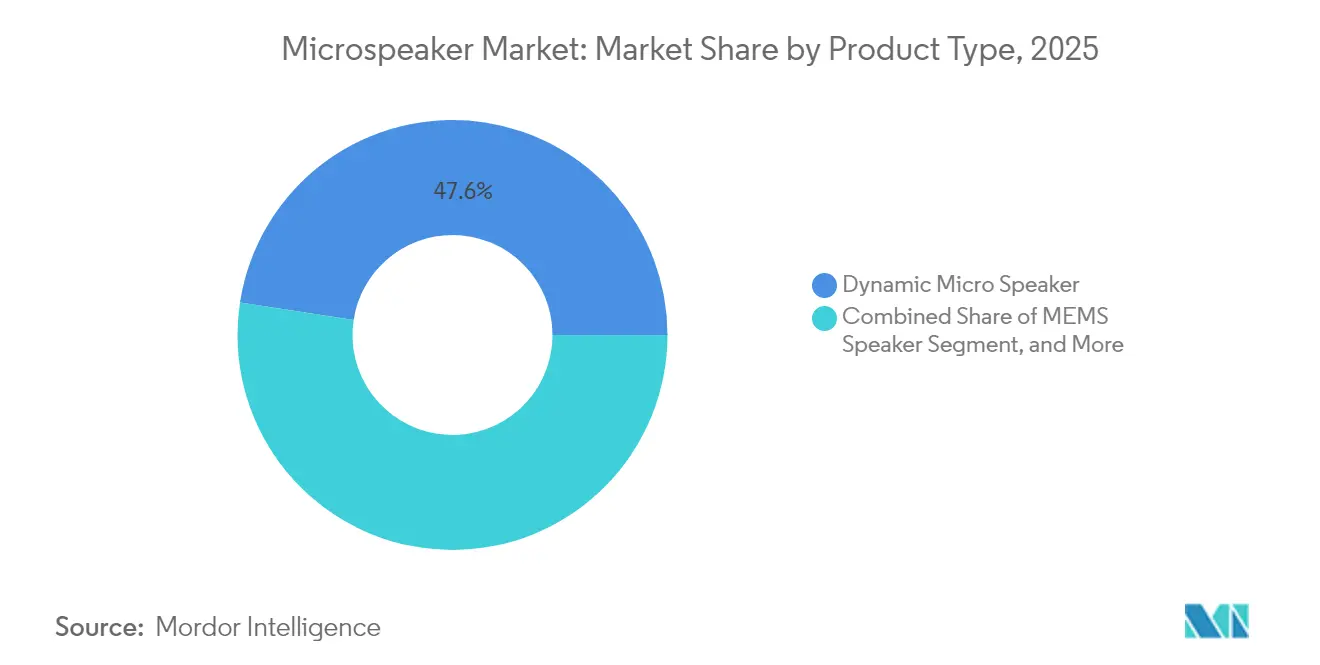

- Por tipo de produto, os Alto-Falantes Micro Dinâmicos lideraram com 47,59% de participação na receita em 2025; os Alto-Falantes MEMS têm previsão de avançar a uma CAGR de 5,14% até 2031.

- Por tecnologia, as configurações Eletrodinâmicas representaram 59,82% da participação do mercado de microspeaker em 2025, enquanto as soluções de Filme Fino Piezoelétrico devem se expandir a uma CAGR de 5,98% até 2031.

- Por aplicação, Smartphones e Tablets capturaram 44,01% da demanda em 2025, enquanto Wearables e Hearables têm projeção de crescimento a uma CAGR de 5,67% no mesmo horizonte.

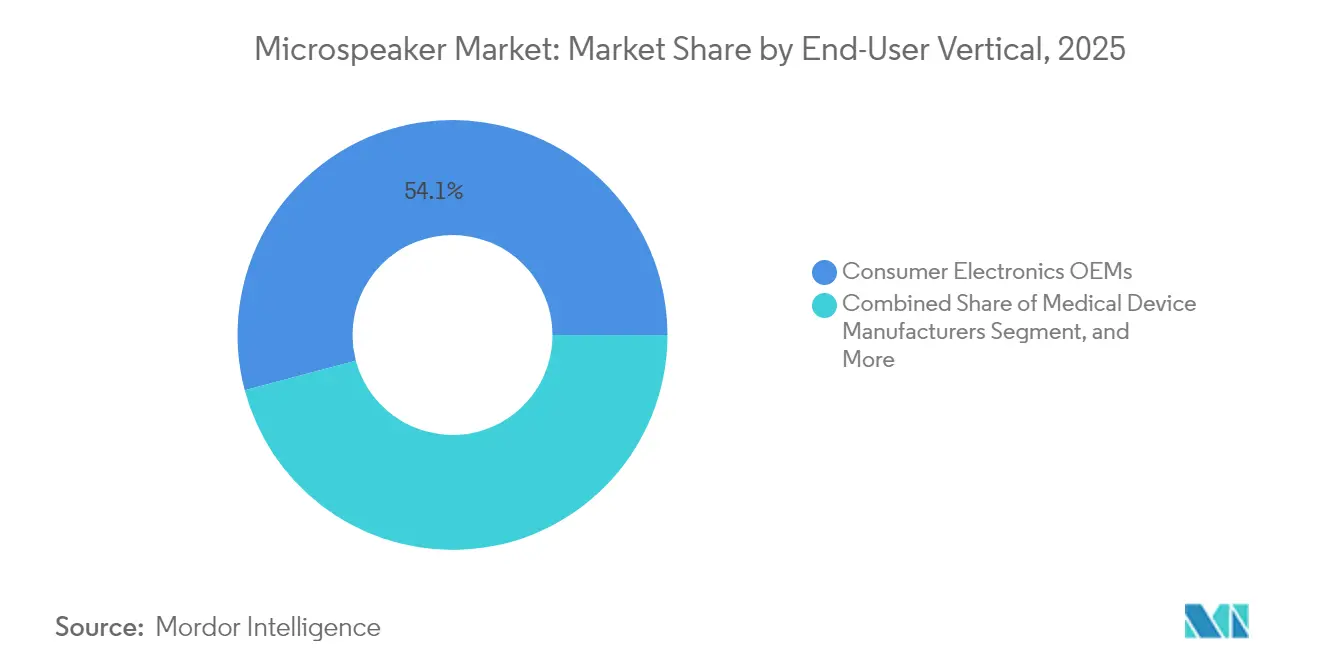

- Por vertical de usuário final, os OEMs de Eletrônicos de Consumo geraram 54,13% da receita de 2025; os Fabricantes de Dispositivos Médicos estão posicionados para uma CAGR de 6,71% com base na regulamentação de aparelhos auditivos OTC.

- Por tamanho, os drivers de 10 a 15 milímetros detiveram 48,96% da receita de 2025, mas as unidades abaixo de 10 milímetros estão acelerando a uma CAGR de 7,26% até 2031.

- Por geografia, a Ásia-Pacífico comandou uma participação de 52,18% do valor de 2025, enquanto a América do Norte está a caminho de uma CAGR de 6,17%, superando a média global.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microspeaker

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção Acelerada de Fones de Ouvido TWS e Hearables | +1.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Miniaturização Rápida de Componentes de Áudio de Cabine Automotiva | +0.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Surgimento de Alto-Falantes MEMS com 50% Menor Consumo de Energia | +1.0% | Global, tração inicial na América do Norte e Ásia Oriental | Médio prazo (2-4 anos) |

| Crescimento de Ecossistemas de Casa Inteligente com Comando por Voz | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Padronização do Bluetooth LE Audio e Auracast | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Materiais de Diafragma de Alto Módulo Sustentáveis | +0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Fones de Ouvido TWS e Hearables

Os volumes de fones de ouvido TWS cresceram 12,6% em relação ao ano anterior, atingindo 331,6 milhões de unidades em 2024, sublinhando como a portabilidade e o cancelamento ativo de ruído estão afastando os consumidores dos modelos com fio. A onda de crescimento estimulou a demanda por drivers abaixo de 10 milímetros que permitem arranjos com múltiplos drivers dentro de invólucros compactos. Lançamentos de estado sólido, como o Sycamore da xMEMS Labs, com apenas 1 milímetro de espessura, estão programados para produção em massa em 2025, sinalizando uma mudança de design em direção a alto-falantes em escala de wafer. O baixo consumo de energia prolonga a vida útil da bateria em hearables que também funcionam como monitores de saúde, e parcerias como a da USound com a Minami Acoustics estão combinando detecção de áudio e ultrassônica para recursos de gesto e áudio espacial.[1]USound GmbH, "Parceria entre USound e Minami Acoustics," usound.com

Miniaturização Rápida de Componentes de Áudio de Cabine Automotiva

Os fabricantes de automóveis estão migrando de painéis centralizados para arranjos distribuídos embutidos em encostos de cabeça, pilares e peças de acabamento, reduzindo o peso do chicote em até 30% e habilitando áudio por zonas. A solução Seat Sonic da Harman International exemplifica essa mudança ao integrar microspeakers diretamente nas espumas dos assentos. Em veículos elétricos, sistemas de áudio mais leves se traduzem em maior autonomia de condução e menor consumo de energia. Os alertas direcionais para sistemas avançados de assistência ao motorista (ADAS) também dependem do posicionamento preciso dos alto-falantes, elevando o prêmio por transdutores menores e funcionalmente robustos. A conformidade com as normas de segurança ISO 26262 é agora um pré-requisito de aquisição.

Surgimento de Alto-Falantes MEMS com 50% Menor Consumo de Energia

Os alto-falantes MEMS vibram membranas de silício por meio de atuação piezoelétrica ou eletrostática, consumindo aproximadamente metade da energia dos designs eletrodinâmicos. A USound demonstra uma redução de 80% no consumo de energia em relação aos drivers convencionais, criando espaço para uso de hearables durante todo o dia. A integração da tecnologia Nanoscopic Electrostatic Drive (NED) pela Bosch Sensortec alcançou espessura abaixo de 1 milímetro compatível com fluxos CMOS padrão. À medida que os volumes ultrapassam 10 milhões de unidades, a economia em escala de wafer permite que os MEMS desafiem os preços dos pontos de armadura balanceada, especialmente para dispositivos com comando por voz que executam detecção de palavra-chave sempre ativa.

Crescimento de Ecossistemas de Casa Inteligente com Comando por Voz

A Amazon reporta mais de 100 milhões de dispositivos Alexa ativos, enquanto o Google Assistant está integrado em termostatos, interfones e eletrodomésticos. O processamento local em dispositivos de borda exige microspeakers que ofereçam feedback de voz confiável com latência abaixo de 200 milissegundos, ao mesmo tempo que conservam a energia em modo de espera. O protocolo Matter está melhorando a interoperabilidade entre marcas, levando os OEMs de eletrodomésticos a adotar designs de referência que agrupam microspeakers com silício de detecção de palavra de ativação e cancelamento de eco acústico. Arranjos de múltiplos alto-falantes que permitem beamforming e áudio espacial estão se tornando padrão em cozinhas e banheiros, ampliando a demanda além dos eletrônicos de consumo tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fácil Disponibilidade de Microspeakers Falsificados | -0.5% | Ásia-Pacífico, com extensão para Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade do Fornecimento de Magnetos de Terras Raras Sensível ao Comércio | -0.7% | Global, aguda para OEMs não chineses | Médio prazo (2-4 anos) |

| Altos Custos de Ferramental para Linhas de Produção MEMS de Próxima Geração | -0.4% | América do Norte, Europa, Ásia Oriental | Médio prazo (2-4 anos) |

| Limites de Desempenho Acústico Abaixo de 200 Hz em Designs Ultrafinos | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Magnetos de Terras Raras Sensível ao Comércio

A China controla 70% da mineração global de terras raras e 90% do processamento, e as restrições de exportação de dezembro de 2024 para os Estados Unidos desencadearam picos de preços que forçaram os OEMs a estocar magnetos ou adotar substitutos de ferrite que reduzem o fluxo magnético em até 30%. As interrupções de produção em Myanmar amplificaram a escassez de elementos cruciais como o disprósio. A volatilidade leva os fabricantes a explorar tecnologias sem magneto, nomeadamente os alto-falantes MEMS e piezoelétricos, mas o ciclo de requalificação geralmente abrange 18 a 24 meses, criando um descompasso temporal entre as necessidades de design e a disponibilidade de fornecimento.

Altos Custos de Ferramental para Linhas de Produção MEMS de Próxima Geração

A construção de uma linha de alto-falantes MEMS de alto volume exige desembolsos de capital superiores a USD 50 milhões para equipamentos de litografia e ligação de wafer, desencorajando pequenos entrantes e concentrando a inovação entre os participantes estabelecidos do setor de semicondutores. A xMEMS contorna esse ônus ao utilizar fundições terceirizadas, embora assim concorra pela alocação de wafer contra dispositivos de maior margem. As taxas de rendimento permanecem abaixo de 85% durante as primeiras produções, inflacionando ainda mais os custos por unidade, e cada revisão de design requer novas fotomáscaras com custo de até USD 1 milhão, retardando os ciclos de iteração em comparação com os alto-falantes dinâmicos moldados por injeção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alto-Falantes MEMS Desafiam a Dominância Dinâmica

Os Alto-Falantes Micro Dinâmicos geraram a maior fatia da receita de 2025, com 47,59%, sustentados por cadeias de suprimentos consolidadas em smartphones e tablets. Os modelos de armadura balanceada atendem a monitores intra-auriculares audiófilos e aparelhos auditivos, onde a clareza na faixa médio-aguda compensa os maiores custos de lista de materiais. O tamanho do mercado de microspeaker para designs MEMS está definido para uma CAGR de 5,14%, apoiado pelos lançamentos do xMEMS Sycamore e do USound Conamara adaptados a fones de ouvido TWS e wearables. As arquiteturas piezoelétricas estão ganhando destaque em smartphones sem moldura que laminam os drivers sob as telas, eliminando aberturas de grade e melhorando a resistência à poeira. Os alto-falantes eletrostáticos, que requerem tensões de polarização acima de 100 V, permanecem uma escolha de nicho em fones de ouvido premium, mas os avanços em drivers de baixa tensão poderão ampliar o apelo após 2028.

No geral, as diferenças de preço estão diminuindo à medida que a produção em escala de wafer amadurece, posicionando os formatos MEMS e piezoelétricos para comandar uma participação de mercado de microspeaker de dois dígitos até 2030. A pressão competitiva está forçando os fornecedores de alto-falantes dinâmicos a investir em módulos hápticos e de câmera para se proteger contra a erosão de margens. Os fabricantes de armadura balanceada aproveitam as aprovações regulatórias médicas como barreiras de entrada, mantendo poder de precificação nos canais de saúde auditiva. O setor também está explorando pilhas híbridas — combinando subwoofers dinâmicos com tweeters MEMS — para equilibrar a saída de graves com perfis ultrafinos. Tais combinações devem dominar os hearables de próxima geração, acelerando a migração cruzada de materiais e o conhecimento técnico de fabricação em todo o espectro de produtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Filme Fino Piezoelétrico Ganha Impulso

A tecnologia eletrodinâmica deteve 59,82% de participação em 2025, refletindo décadas de otimização que reduziram os custos unitários abaixo de USD 0,50 em pedidos de alto volume. No entanto, os drivers de filme fino piezoelétrico, projetados para uma CAGR de 5,98%, estão reformulando o design industrial ao recuperar espaço na tela e atender às diretivas RoHS da UE para materiais sem chumbo. As marcas de smartphones que adotam os alto-falantes de tela da Synaptics eliminaram as aberturas de peça auricular, habilitando frentes de vidro ininterruptas e reforçando a estética premium. As abordagens MEMS eletrostáticas da USound e da Bosch Sensortec trazem espessura abaixo de 1 milímetro compatível com wearables e anéis inteligentes.

Os dispositivos termoacústicos experimentais permanecem economicamente inviáveis e ineficientes, mas ilustram o crescente conjunto de pesquisas que busca acústica diferenciada. A inovação em materiais é igualmente fundamental. Filmes de niobato de potássio e sódio sem chumbo e polímeros de alto módulo como o PEEK estão substituindo os diafragmas tradicionais, atendendo aos requisitos de sustentabilidade sem sacrificar a fidelidade. À medida que o ferramental se amortiza, os alto-falantes piezoelétricos e eletrostáticos irão corroer a dominância eletrodinâmica, particularmente em segmentos onde o design industrial sobrepõe o volume absoluto.

Por Aplicação: Wearables Superam Smartphones

Embora Smartphones e Tablets tenham representado 44,01% da demanda unitária de 2025, os ciclos de substituição mais longos e a diferenciação de recursos estagnada estão desacelerando o volume incremental. Wearables e Hearables, no entanto, estão definidos para superar o crescimento mais amplo a uma CAGR de 5,67%, impulsionados por fones de ouvido voltados à saúde, smartwatches e óculos de realidade aumentada. Os dispositivos de casa inteligente embutem microspeakers em termostatos e eletrodomésticos para fornecer feedback de voz local; a Amazon sozinha cita 100 milhões de unidades Alexa ativas, sublinhando uma robusta base instalada. O entretenimento automotivo e as funções ADAS estão adotando arranjos distribuídos para reduzir a fiação e habilitar alertas direcionais.

O tamanho do mercado de microspeaker alocado a dispositivos médicos, particularmente aparelhos auditivos OTC, está se expandindo com a liberalização regulatória, realocando gastos em direção a módulos de armadura balanceada e MEMS com eficiência energética e certificação médica. Os headsets industriais e os sistemas de defesa requerem transdutores robustificados que atendam aos padrões MIL-STD-810, representando um nicho pequeno mas estável onde os longos ciclos de produtos isolam os fornecedores da volatilidade do consumidor. No geral, a diversificação em wearables, automotivo e saúde está suavizando a dependência histórica do setor em relação aos smartphones.

Por Vertical de Usuário Final: Fabricantes Médicos Aceleram

Os OEMs de Eletrônicos de Consumo mantiveram 54,13% da participação de aquisição em 2025, mas os Fabricantes de Dispositivos Médicos irão crescer a uma taxa composta de 6,71% até 2031. A mudança segue a decisão da FDA sobre aparelhos auditivos OTC, que elimina as barreiras de prescrição e amplia o acesso no varejo. A Knowles Corporation está investindo em capacidade de armadura balanceada de grau médico, visando dispositivos que devem equilibrar a inteligibilidade da fala com vida útil prolongada da bateria.

Os OEMs Automotivos estão especificando alto-falantes de cabine para fornecer zonas personalizadas e avisos ADAS, uma tendência que impulsiona programas conjuntos de engenharia com fabricantes de módulos. Enquanto isso, os equipamentos industriais e os contratados aeroespaciais exigem alto-falantes hermeticamente selados e tolerantes a temperaturas para headsets de missão crítica. A diversificação em saúde e automotivo estende os ciclos de design para 18 a 36 meses, exigindo maior investimento em rastreabilidade e análise de modos de falha. Os fornecedores capazes de navegar nesses caminhos de certificação obtêm margens duradouras e menor exposição aos ciclos de substituição do consumidor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho (Diâmetro do Driver): Surge o Segmento Abaixo de 10 Milímetros

Os drivers entre 10 e 15 milímetros registraram 48,96% da receita em 2025, graças à ubiquidade em smartphones e fones de ouvido de entrada. As unidades abaixo de 10 milímetros, no entanto, estão em uma CAGR mais rápida de 7,26%, à medida que as marcas correm para miniaturizar os invólucros sem sacrificar os arranjos de múltiplos drivers. Os designs MEMS como o Sycamore, com apenas 9 milímetros de altura e 1 milímetro de espessura, ilustram a compressão alcançável quando bobinas e magnetos são eliminados. Os drivers acima de 20 milímetros persistem em fones de ouvido premium e alto-falantes Bluetooth, onde a extensão de graves abaixo de 50 Hz continua sendo um diferencial de venda.

As frequências abaixo de 200 Hz são desafiadoras para drivers ultrapequenos; o processamento digital de sinal e os radiadores passivos são agora contramedidas padrão, embora com custo adicional de lista de materiais. A longo prazo, os óculos de condução óssea e os anéis inteligentes podem adotar microatuadores planares, embora o impacto comercial seja improvável antes de 2028. A miniaturização continuará a definir a vantagem competitiva em hearables e wearables, mantendo as inovações abaixo de 10 milímetros centrais para o mercado de microspeaker.

Análise Geográfica

A Ásia-Pacífico dominou a receita de 2025 com 52,18%, ancorada pela cadeia de suprimentos verticalmente integrada da China, que abrange desde o filme de diafragma até a montagem final. A AAC Technologies reportou receita de CNY 10,4 bilhões (USD 1,46 bilhão) no terceiro trimestre de 2024, embora seu segmento acústico tenha se contraído à medida que a empresa pivotou para módulos hápticos e de câmera. A receita de CNY 38,5 bilhões (USD 5,4 bilhões) da GoerTek no primeiro semestre de 2024 confirmou sua posição como principal parceiro de módulos para marcas globais de smartphones e TWS. A Foster Electric e a Sony do Japão refinam transdutores de alta fidelidade para fones de ouvido de luxo, enquanto a Samsung da Coreia do Sul deposita patentes cobrindo filtros omnidirecionais e módulos integrados de condução ar-osso. A Índia está emergindo como um polo secundário sob incentivos vinculados à produção, mas ainda depende de magnetos e dies MEMS importados. A integração vertical concede aos fornecedores chineses e da Ásia-Pacífico em geral alavancagem de custo e ciclos de design rápidos que os concorrentes têm dificuldade em igualar, reforçando a liderança da região no mercado de microspeaker.

A América do Norte tem previsão de uma CAGR de 6,17% até 2031, impulsionada pela regra de aparelhos auditivos OTC da FDA e pela adoção automotiva de áudio distribuído. A Knowles registrou receita de USD 170,3 milhões no terceiro trimestre de 2024, e a xMEMS, sediada em Illinois, captou USD 20 milhões para ampliar o Sycamore em fundições externas. A proximidade com as fábricas automotivas dos Estados Unidos em Michigan e no México está atraindo a montagem de módulos de alto-falantes para mais perto das linhas finais de veículos. O caminho da Europa é moldado pelos mandatos REACH e RoHS que pressionam por materiais sem chumbo e com menor teor de terras raras. O sistema Ac2ated Sound da Continental vibra painéis internos para criar áudio ultrafino, adotado por fabricantes de automóveis de luxo alemães. A USound da Áustria integra detecção ultrassônica em alto-falantes MEMS para wearables controlados por gestos. O foco da região em sustentabilidade e veículos elétricos está alinhado com a adoção de soluções piezoelétricas e MEMS.

A América do Sul e o Oriente Médio e África permanecem incipientes. Os centros urbanos com alta penetração de smartphones estão testemunhando as primeiras implantações de casas inteligentes, mas as tarifas e os desafios logísticos restringem o volume. Não obstante, os alto-falantes dinâmicos de commodities permanecem o ponto de entrada para as marcas regionais, com a adoção de soluções piezoelétricas e MEMS esperada após 2027.

Cenário Competitivo

O mercado de microspeaker é moderadamente concentrado. Os cinco principais fornecedores, AAC Technologies, GoerTek, Knowles, TDK e Foster Electric, detêm coletivamente aproximadamente 55-60% da receita, enquanto os novos entrantes MEMS, como xMEMS, USound e Bosch Sensortec, fragmentam a participação ao mirar nichos premium. A contração da receita acústica da AAC no terceiro trimestre de 2024 evidencia a pressão de margens em alto-falantes dinâmicos comoditizados, levando à diversificação em hápticos. A Knowles aproveita a liderança em armadura balanceada nos canais médico e de hearable, onde as barreiras regulatórias mantêm o poder de precificação.

A semântica da inovação está mudando das tolerâncias mecânicas para os fluxos de processo de semicondutores. A Apple obteve uma patente cobrindo alto-falantes flexíveis que se adaptam a superfícies curvas, sinalizando a convergência de fatores de forma entre áudio e design industrial.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patente US 12108200 B2," uspto.gov Os depósitos da Samsung sobre condução integrada ar-osso apontam para transdutores multifuncionais que combinam áudio com detecção biométrica. Enquanto isso, os microspeakers falsificados na Ásia-Pacífico corroem o valor de marca, levando os OEMs globais a preferir fornecedores confiáveis com rastreabilidade de origem.

A volatilidade dos magnetos de terras raras favorece os pioneiros MEMS porque os dispositivos baseados em silício não necessitam de magnetos. O modelo de fundição da xMEMS acelera a escala sem a necessidade de fabs com uso intensivo de capital, enquanto a aliança da Bosch Sensortec com o Fraunhofer IPMS distribui os custos de ferramental entre as linhas de produtos. Apesar das altas barreiras, novos capitais continuam a entrar na acústica de estado sólido, intensificando a concorrência e comprimindo as margens dos participantes estabelecidos.

Líderes do Setor de Microspeaker

AAC Technologies Holdings Inc.

GoerTek Inc.

Knowles Corporation

TDK Corporation

USound GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A USound apresentou sua plataforma de alto-falantes MEMS Conamara na CES 2025, combinando detecção de gestos ultrassônica e áudio espacial para hearables premium.

- Novembro de 2024: A xMEMS Labs introduziu o Sycamore, um alto-falante de estado sólido com 1 milímetro de espessura previsto para produção em massa em outubro de 2025, visando fones de ouvido TWS e wearables.

- Outubro de 2024: A Apple obteve a Patente US 12108200 B2 para alto-falantes flexíveis que seguem os contornos curvos dos dispositivos.

- Julho de 2024: A AMPACS apresentou um headphone de referência over-ear de dois canais incorporando drivers xMEMS Cowell, sinalizando a disrupção no segmento audiófilo premium.

Escopo do Relatório do Mercado Global de Microspeaker

Um microspeaker, também descrito como micro-alto-falante, é um alto-falante fino e pequeno utilizado principalmente em dispositivos eletrônicos, como laptops, smartphones e tablets. Os setores que incorporam microspeakers em seus dispositivos, como eletrônicos de consumo, automotivo, indústrias de manufatura, médico e aeroespacial e de defesa, são considerados no escopo do relatório.

O Relatório do Mercado de Microspeaker está Segmentado por Tipo de Produto (Alto-Falante Micro Dinâmico, Alto-Falante de Armadura Balanceada, Alto-Falante MEMS, Alto-Falante Piezoelétrico, Alto-Falante Eletrostático, Outros Tipos de Produto), Tecnologia (Eletrodinâmico, Filme Fino Piezoelétrico, Eletrostático, Termoacústico), Aplicação (Smartphones e Tablets, Wearables e Hearables, Dispositivos de Casa Inteligente, Entretenimento Automotivo e ADAS, Dispositivos Médicos, Sistemas Industriais e de Defesa), Vertical de Usuário Final (OEMs de Eletrônicos de Consumo, OEMs Automotivos, Fabricantes de Dispositivos Médicos, Fabricantes de Equipamentos Industriais, Contratados Aeroespaciais e de Defesa, Outras Verticais de Usuário Final), Tamanho (Abaixo de 10mm, 10-15mm, 16-20mm, Acima de 20mm), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alto-Falante Micro Dinâmico |

| Alto-Falante de Armadura Balanceada |

| Alto-Falante MEMS |

| Alto-Falante Piezoelétrico |

| Alto-Falante Eletrostático |

| Outros Tipos de Produto |

| Eletrodinâmico |

| Filme Fino Piezoelétrico |

| Eletrostático (Compatível com CMOS) |

| Termoacústico |

| Smartphones e Tablets |

| Wearables e Hearables |

| Dispositivos de Casa Inteligente |

| Entretenimento Automotivo e ADAS |

| Dispositivos Médicos (Aparelhos Auditivos, OTC) |

| Sistemas Industriais e de Defesa |

| OEMs de Eletrônicos de Consumo |

| OEMs Automotivos |

| Fabricantes de Dispositivos Médicos |

| Fabricantes de Equipamentos Industriais |

| Contratados Aeroespaciais e de Defesa |

| Outras Verticais de Usuário Final |

| Abaixo de 10 mm |

| 10 - 15 mm |

| 16 - 20 mm |

| Acima de 20 mm |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Alto-Falante Micro Dinâmico | ||

| Alto-Falante de Armadura Balanceada | |||

| Alto-Falante MEMS | |||

| Alto-Falante Piezoelétrico | |||

| Alto-Falante Eletrostático | |||

| Outros Tipos de Produto | |||

| Por Tecnologia | Eletrodinâmico | ||

| Filme Fino Piezoelétrico | |||

| Eletrostático (Compatível com CMOS) | |||

| Termoacústico | |||

| Por Aplicação | Smartphones e Tablets | ||

| Wearables e Hearables | |||

| Dispositivos de Casa Inteligente | |||

| Entretenimento Automotivo e ADAS | |||

| Dispositivos Médicos (Aparelhos Auditivos, OTC) | |||

| Sistemas Industriais e de Defesa | |||

| Por Vertical de Usuário Final | OEMs de Eletrônicos de Consumo | ||

| OEMs Automotivos | |||

| Fabricantes de Dispositivos Médicos | |||

| Fabricantes de Equipamentos Industriais | |||

| Contratados Aeroespaciais e de Defesa | |||

| Outras Verticais de Usuário Final | |||

| Por Tamanho (Diâmetro do Driver) | Abaixo de 10 mm | ||

| 10 - 15 mm | |||

| 16 - 20 mm | |||

| Acima de 20 mm | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de microspeaker em 2026?

O tamanho do mercado de microspeaker é de USD 4,17 bilhões em 2026 e tem projeção de atingir USD 5,23 bilhões até 2031.

Qual aplicação terá o crescimento mais rápido até 2031?

Wearables e hearables lideram com uma CAGR prevista de 5,67%, refletindo o aumento dos volumes de fones de ouvido TWS e smartwatches.

Por que os alto-falantes MEMS estão ganhando impulso?

Os alto-falantes MEMS reduzem o consumo de energia em aproximadamente 50%, permitem perfis abaixo de 10 milímetros e dispensam o uso de magnetos de terras raras escassos, posicionando-os bem para dispositivos com restrição de bateria.

Qual é o maior mercado geográfico?

A Ásia-Pacífico detém uma participação de receita de 52,18%, impulsionada pelo ecossistema de fabricação de componentes verticalmente integrado da China.

Como os riscos de fornecimento de terras raras afetarão o setor?

A volatilidade dos magnetos eleva os custos para os alto-falantes dinâmicos e acelera a transição para designs MEMS e piezoelétricos sem magneto.

Quem são as principais empresas?

AAC Technologies, GoerTek, Knowles, TDK e Foster Electric são os maiores participantes estabelecidos, enquanto xMEMS, USound e Bosch Sensortec são os principais desafiantes MEMS.

Página atualizada pela última vez em: