Tamaño y Cuota del Mercado de Microaltavoces

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

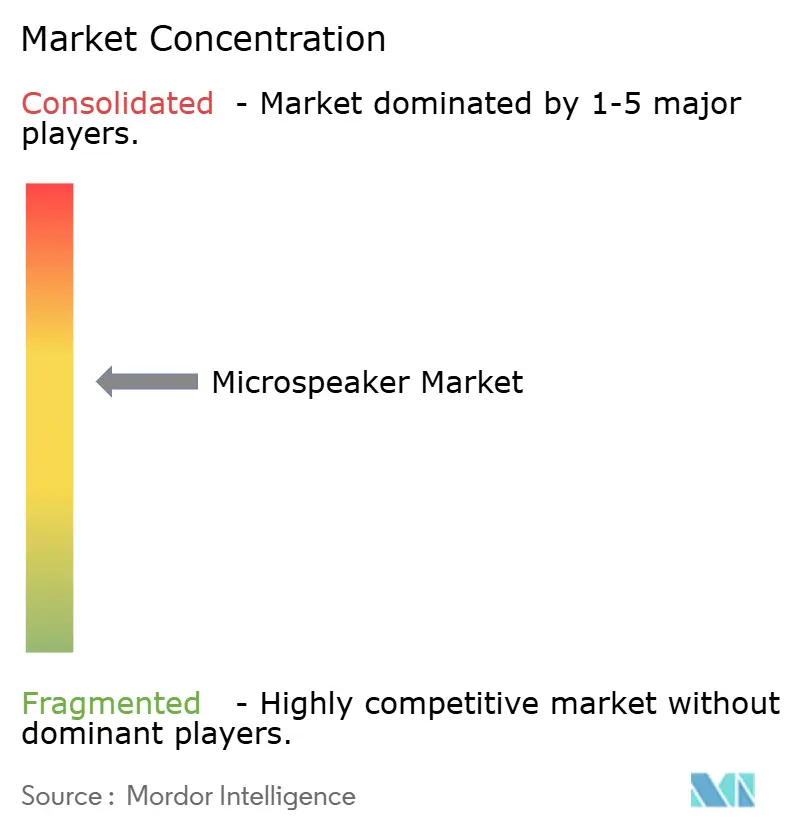

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microaltavoces por Mordor Intelligence

Se espera que el tamaño del mercado de microaltavoces crezca de USD 3,98 mil millones en 2025 a USD 4,17 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031 a una CAGR del 4,66% durante el período 2026-2031. La creciente demanda de transductores de estado sólido MEMS y de película delgada piezoeléctrica, que reducen el consumo de energía en un 50% y permiten factores de forma por debajo de 10 milímetros, está reforzando esta trayectoria de crecimiento. Los envíos de auriculares inalámbricos verdaderos estéreo (TWS) de 331,6 millones de unidades en 2024 destacan cómo los auriculares están desplazando al audio con cable y generando una demanda derivada de componentes de nueva generación. Los fabricantes de equipos originales automotrices están miniaturizando el audio de cabina mediante la incorporación de altavoces en reposacabezas y pilares, mientras que el marco de audífonos de venta libre (OTC) de la Administración de Alimentos y Medicamentos de los Estados Unidos ha abierto un importante canal minorista para altavoces de armadura equilibrada y MEMS optimizados para la inteligibilidad del habla. Los puntos de inflexión en la cadena de suministro, específicamente la escasez de imanes y los riesgos de falsificación, continúan influyendo en las estrategias de precios y las opciones tecnológicas, moldeando la forma en que los participantes establecidos y los nuevos entrantes asignan capital.

Conclusiones Clave del Informe

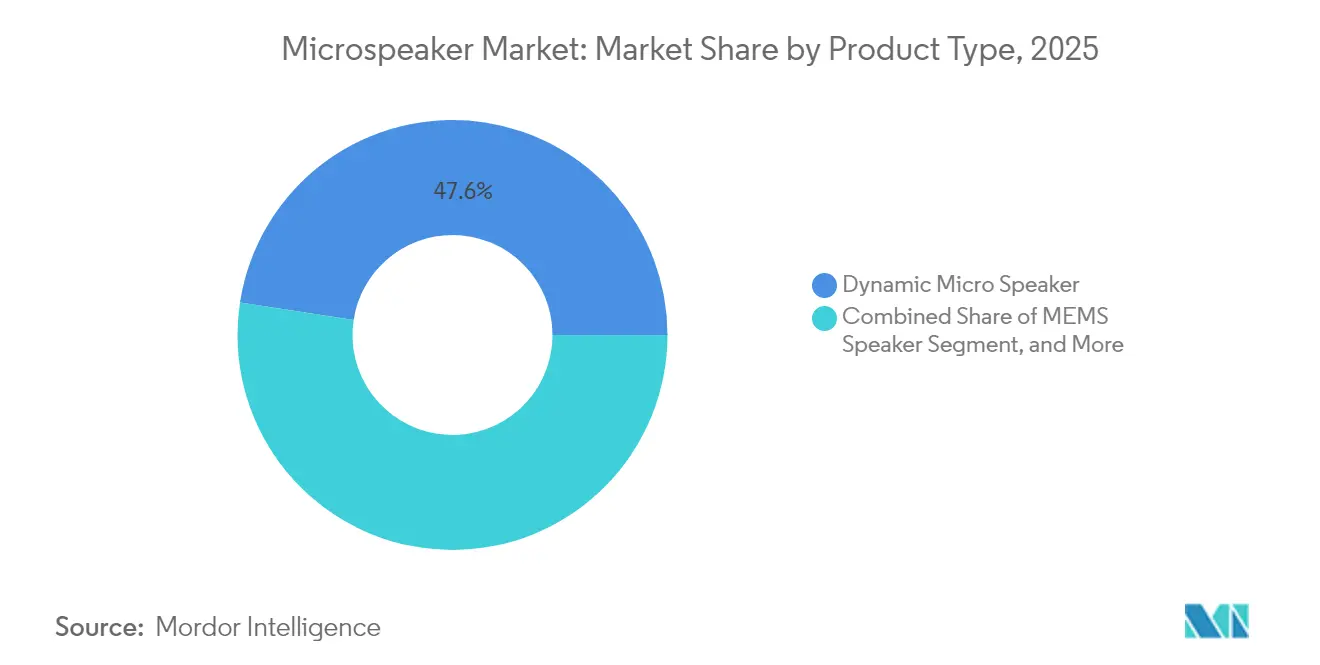

- Por tipo de producto, los Microaltavoces Dinámicos lideraron con una cuota de ingresos del 47,59% en 2025; se prevé que los Altavoces MEMS avancen a una CAGR del 5,14% hasta 2031.

- Por tecnología, las configuraciones Electrodinámicas representaron una cuota del mercado de microaltavoces del 59,82% en 2025, mientras que las soluciones de Película Delgada Piezoeléctrica están destinadas a expandirse a una CAGR del 5,98% hasta 2031.

- Por aplicación, los Teléfonos Inteligentes y Tabletas captaron el 44,01% de la demanda en 2025, mientras que se proyecta que los Dispositivos Ponibles y Auriculares crezcan a una CAGR del 5,67% en el mismo horizonte.

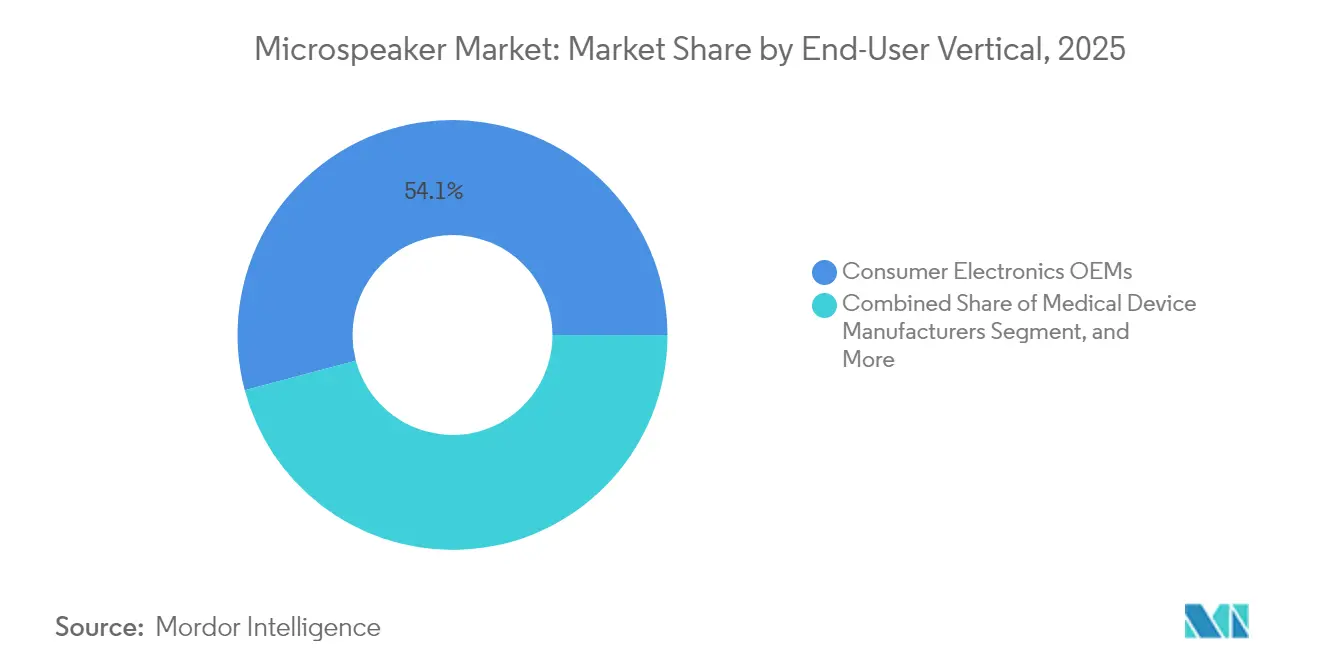

- Por vertical de usuario final, los Fabricantes de Equipos Originales de Electrónica de Consumo generaron el 54,13% de los ingresos de 2025; los Fabricantes de Dispositivos Médicos están posicionados para una CAGR del 6,71% respaldada por la norma de audífonos de venta libre.

- Por tamaño, los controladores de 10 a 15 milímetros mantuvieron el 48,96% de los ingresos de 2025, aunque las unidades por debajo de 10 milímetros se están acelerando a una CAGR del 7,26% hasta 2031.

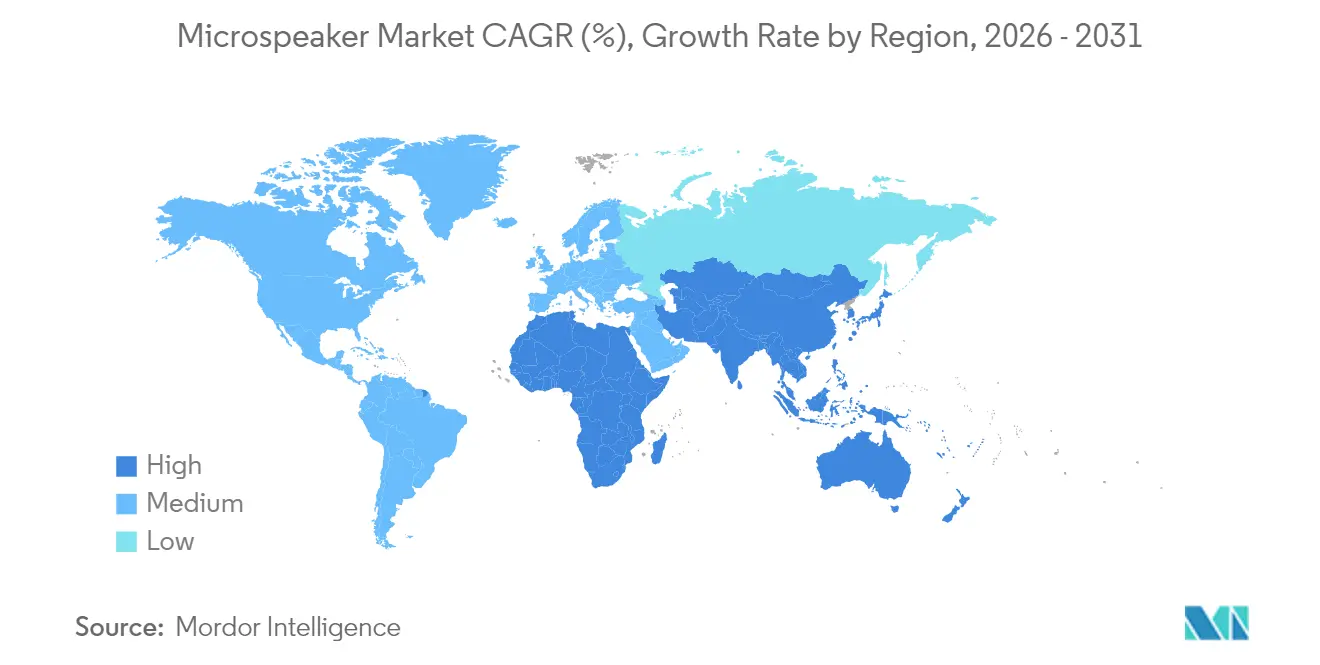

- Por geografía, Asia-Pacífico comandó una cuota del 52,18% del valor de 2025, mientras que América del Norte está encaminada a una CAGR del 6,17% que supera el promedio global.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microaltavoces

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Auriculares TWS y Dispositivos Ponibles con Audio | +1.2% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Miniaturización de los Componentes de Audio de Cabina Automotriz | +0.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Surgimiento de Altavoces MEMS con un 50% Menos de Consumo de Energía | +1.0% | Global, con tracción temprana en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Crecimiento de los Ecosistemas de Hogares Inteligentes con Voz como Interfaz Principal | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Estandarización de Bluetooth LE Audio y Auracast | +0.6% | Global | Largo plazo (≥ 4 años) |

| Materiales de Diafragma de Alto Módulo Sostenibles | +0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Auriculares TWS y Dispositivos Ponibles con Audio

Los volúmenes de auriculares TWS aumentaron un 12,6% interanual hasta alcanzar 331,6 millones de unidades en 2024, lo que subraya cómo la portabilidad y la cancelación activa de ruido están alejando a los consumidores de los modelos con cable. La ola de crecimiento ha estimulado la demanda de controladores por debajo de 10 milímetros que permiten matrices multiples de controladores dentro de carcasas compactas. Los lanzamientos de estado sólido, como el Sycamore de xMEMS Labs, de apenas 1 milímetro de grosor, están programados para producción en masa en 2025, lo que señala un cambio de diseño hacia altavoces a escala de oblea. El bajo consumo de energía extiende la vida de la batería en dispositivos ponibles con audio que también funcionan como monitores de salud, y las asociaciones, por ejemplo, USound con Minami Acoustics, están combinando audio y detección ultrasónica para funciones de gestos y audio espacial.[1]USound GmbH, "Asociación de USound y Minami Acoustics," usound.com

Rápida Miniaturización de los Componentes de Audio de Cabina Automotriz

Los fabricantes de automóviles están migrando desde tableros centralizados hacia matrices distribuidas integradas en reposacabezas, pilares y molduras, reduciendo el peso del arnés en hasta un 30% y habilitando audio por zonas. La solución Seat Sonic de Harman International ejemplifica este cambio al integrar microaltavoces directamente en las espumas de los asientos. En los vehículos eléctricos, los sistemas de audio más ligeros se traducen en mayor autonomía de conducción y menor consumo de energía. Las alertas direccionales para los sistemas avanzados de asistencia a la conducción (ADAS) también dependen de la colocación precisa de los altavoces, lo que eleva la prima sobre transductores más pequeños y funcionalmente robustos. El cumplimiento de las normas de seguridad ISO 26262 es ahora un requisito previo de adquisición.

Surgimiento de Altavoces MEMS con un 50% Menos de Consumo de Energía

Los altavoces MEMS hacen vibrar membranas de silicio mediante actuación piezoeléctrica o electrostática, consumiendo aproximadamente la mitad de la energía de los diseños electrodinámicos. USound demuestra una reducción de energía del 80% en comparación con los controladores convencionales, creando espacio para el uso de dispositivos ponibles con audio durante todo el día. La integración de la tecnología de Accionamiento Electrostático Nanoscópico (NED) de Bosch Sensortec ha logrado un grosor por debajo de 1 milímetro compatible con los flujos CMOS estándar. A medida que los volúmenes superan los 10 millones de unidades, la economía a escala de oblea permite a los MEMS desafiar los puntos de precio de la armadura equilibrada, especialmente para dispositivos con interfaz de voz principal que ejecutan detección de palabras clave siempre activa.

Crecimiento de los Ecosistemas de Hogares Inteligentes con Voz como Interfaz Principal

Amazon reporta más de 100 millones de dispositivos Alexa activos, mientras que Google Assistant está integrado en termostatos, timbres y electrodomésticos. El procesamiento local en dispositivos de borde exige microaltavoces que ofrezcan retroalimentación de voz confiable con una latencia inferior a 200 milisegundos mientras conservan la energía en modo de espera. El protocolo Matter está mejorando la interoperabilidad entre marcas, lo que lleva a los fabricantes de equipos originales de electrodomésticos a adoptar diseños de referencia que agrupan microaltavoces con silicio de detección de palabras de activación y cancelación acústica de eco. Las matrices de múltiples altavoces que permiten la formación de haces y el audio espacial se están convirtiendo en estándar en cocinas y baños, extendiendo la demanda más allá de la electrónica de consumo tradicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fácil Disponibilidad de Microaltavoces Falsificados | -0.5% | Asia-Pacífico, con efecto secundario en Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad del Suministro de Imanes de Tierras Raras Sensible al Comercio | -0.7% | Global, aguda para los fabricantes de equipos originales no chinos | Mediano plazo (2-4 años) |

| Altos Costos de Utillaje para Líneas de Producción MEMS de Nueva Generación | -0.4% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Límites de Rendimiento Acústico por Debajo de 200 Hz en Diseños Ultradelgados | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Imanes de Tierras Raras Sensible al Comercio

China controla el 70% de la minería mundial de tierras raras y el 90% del procesamiento, y las restricciones a la exportación hacia los Estados Unidos de diciembre de 2024 desencadenaron subidas de precios que obligaron a los fabricantes de equipos originales a acumular imanes o adoptar sustitutos de ferrita que reducen el flujo magnético hasta en un 30%. Las interrupciones de la producción en Myanmar amplificaron la escasez de elementos cruciales como el disprosio. La volatilidad empuja a los fabricantes a explorar tecnologías sin imanes, es decir, altavoces MEMS y piezoeléctricos, pero el ciclo de recalificación suele abarcar entre 18 y 24 meses, creando un desfase temporal entre las necesidades de diseño y la disponibilidad de suministro.

Altos Costos de Utillaje para Líneas de Producción MEMS de Nueva Generación

La construcción de una línea de altavoces MEMS de alto volumen requiere desembolsos de capital superiores a USD 50 millones para equipos de litografía y unión de obleas, lo que disuade a los pequeños entrantes y concentra la innovación entre los incumbentes del sector de semiconductores. xMEMS elude esa carga recurriendo a fundiciones externas, aunque entonces compite por la asignación de obleas contra dispositivos de mayor margen. Las tasas de rendimiento se mantienen por debajo del 85% durante las primeras rampas de producción, lo que infla aún más los costos por unidad, y cada revisión de diseño requiere nuevas fotomáscaras con un costo de hasta USD 1 millón, lo que ralentiza los ciclos de iteración en comparación con los altavoces dinámicos moldeados por inyección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Altavoces MEMS Desafían el Dominio de los Dinámicos

Los Microaltavoces Dinámicos generaron la mayor porción de los ingresos de 2025 con un 47,59%, respaldados por cadenas de suministro consolidadas en teléfonos inteligentes y tabletas. Los modelos de armadura equilibrada sirven a los monitores intraurales audiófilos y audífonos donde la claridad en el rango medio compensa facturas de materiales más altas. El tamaño del mercado de microaltavoces para diseños MEMS está destinado a una CAGR del 5,14%, respaldado por los lanzamientos de xMEMS Sycamore y USound Conamara adaptados a auriculares TWS y dispositivos ponibles. Las arquitecturas piezoeléctricas están ganando prominencia en teléfonos inteligentes sin bisel que laminan controladores bajo las pantallas, eliminando aberturas de rejilla y mejorando la resistencia al polvo. Los altavoces electrostáticos, que requieren tensiones de polarización superiores a 100 V, siguen siendo una opción boutique en auriculares de primera calidad, aunque los avances en controladores de baja tensión podrían ampliar el atractivo después de 2028.

En general, las brechas de precio se están reduciendo a medida que madura la producción a escala de oblea, posicionando los formatos MEMS y piezoeléctricos para comandar una cuota de mercado de microaltavoces de dos dígitos para 2030. La presión competitiva está obligando a los proveedores de altavoces dinámicos a invertir en módulos hápticos y de cámara para protegerse contra la erosión de márgenes. Los fabricantes de armadura equilibrada aprovechan las aprobaciones regulatorias médicas como barreras de entrada, manteniendo el poder de fijación de precios en los canales de salud auditiva. La industria también está explorando pilas híbridas, combinando subgraves dinámicos con agudos MEMS, para equilibrar la salida de bajos con perfiles ultradelgados. Tales combinaciones probablemente dominarán los dispositivos ponibles con audio de próxima generación, acelerando la migración cruzada de materiales y conocimientos de fabricación a lo largo del espectro de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Película Delgada Piezoeléctrica Gana Impulso

La tecnología electrodinámmica mantuvo una cuota del 59,82% en 2025, lo que refleja décadas de optimización que han llevado los costos unitarios por debajo de USD 0,50 en pedidos de alto volumen. Sin embargo, los controladores de película delgada piezoeléctrica, proyectados para una CAGR del 5,98%, están rediseñando el diseño industrial al recuperar espacio en pantalla y cumplir con las directivas RoHS de la Unión Europea para materiales sin plomo. Las marcas de teléfonos inteligentes que adoptan altavoces de pantalla de Synaptics han eliminado las ranuras del auricular, permitiendo frentes de vidrio ininterrumpidos y reforzando la estética premium. Los enfoques MEMS electrostáticos de USound y Bosch Sensortec aportan un grosor por debajo de 1 milímetro que se alinea con los dispositivos ponibles y los anillos inteligentes.

Los dispositivos termoacústicos experimentales siguen siendo costosos e ineficientes, pero ilustran la creciente reserva de investigación que busca acústica diferenciada. La innovación en materiales es igualmente fundamental. Las películas de niobato de potasio y sodio sin plomo y los polímeros de alto módulo, como el PEEK, están reemplazando los diafragmas tradicionales, abordando los requisitos de sostenibilidad sin sacrificar la fidelidad. A medida que el utillaje se amortiza, los altavoces piezoeléctricos y electrostáticos erosionarán el dominio electrodinámico, particularmente en segmentos donde el diseño industrial supera la potencia sonora absoluta.

Por Aplicación: Los Dispositivos Ponibles Superan a los Teléfonos Inteligentes

Aunque los Teléfonos Inteligentes y Tabletas representaron el 44,01% de la demanda de unidades de 2025, los ciclos de reemplazo más prolongados y la diferenciación de características en fase de meseta están ralentizando el volumen incremental. Los Dispositivos Ponibles y Auriculares, sin embargo, están destinados a superar el crecimiento más amplio con una CAGR del 5,67%, impulsados por auriculares centrados en la salud, relojes inteligentes y gafas de realidad aumentada. Los dispositivos de hogar inteligente integran microaltavoces en termostatos y electrodomésticos para ofrecer retroalimentación de voz local; Amazon sola cita 100 millones de unidades Alexa activas, lo que subraya una sólida base instalada. El infoentretenimiento automotriz y las funciones ADAS están adoptando matrices distribuidas para reducir el cableado y habilitar advertencias direccionales.

El tamaño del mercado de microaltavoces asignado a los dispositivos médicos, en particular los audífonos de venta libre, se está expandiendo gracias a la liberalización regulatoria, reasignando el gasto hacia módulos de armadura equilibrada y MEMS certificados médicamente y energéticamente eficientes. Los auriculares industriales y los sistemas de defensa requieren transductores reforzados que cumplan con las normas MIL-STD-810, lo que representa un nicho pequeño pero estable donde los largos ciclos de productos aíslan a los proveedores de la volatilidad del consumidor. En general, la diversificación entre dispositivos ponibles, automotriz y atención médica está suavizando la dependencia histórica del sector en los teléfonos inteligentes.

Por Vertical de Usuario Final: Los Fabricantes Médicos Se Aceleran

Los Fabricantes de Equipos Originales de Electrónica de Consumo retuvieron el 54,13% de la cuota de adquisición en 2025, aunque los Fabricantes de Dispositivos Médicos se compondrán al 6,71% hasta 2031. El cambio sigue a la resolución de audífonos de venta libre de la Administración de Alimentos y Medicamentos, que elimina los obstáculos de prescripción y amplía el acceso minorista. Knowles Corporation está invirtiendo en capacidad de armadura equilibrada de grado médico, orientada a dispositivos que deben equilibrar la inteligibilidad del habla con una vida útil de batería prolongada.

Los Fabricantes de Equipos Originales Automotrices están especificando altavoces de cabina para ofrecer zonas personalizadas y señales ADAS, una tendencia que impulsa los programas de ingeniería conjunta con fabricantes de módulos. Mientras tanto, los equipos industriales y los contratistas aeroespaciales demandan altavoces sellados herméticamente y tolerantes a la temperatura para auriculares de misión crítica. La diversificación hacia la atención médica y la automoción extiende los ciclos de diseño de 18 a 36 meses, lo que requiere una mayor inversión en trazabilidad y análisis de modos de fallo. Los proveedores capaces de navegar estas rutas de certificación obtienen márgenes duraderos y una exposición reducida a los ciclos de reemplazo del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño (Diámetro del Controlador): El Auge de los Modelos por Debajo de 10 Milímetros

Los controladores de entre 10 y 15 milímetros registraron el 48,96% de los ingresos en 2025, gracias a su ubicuidad en teléfonos inteligentes y auriculares de gama básica. Sin embargo, las unidades por debajo de 10 milímetros están en una CAGR más rápida del 7,26% a medida que las marcas se apresuran a miniaturizar las carcasas sin sacrificar las matrices de múltiples controladores. Los diseños MEMS como el Sycamore, de apenas 9 milímetros de alto y 1 milímetro de grosor, ilustran la compresión alcanzable cuando se eliminan bobinas e imanes. Los controladores de más de 20 milímetros persisten en auriculares de primera calidad y altavoces Bluetooth, donde la extensión de bajos por debajo de 50 Hz sigue siendo un argumento de venta.

Las frecuencias por debajo de 200 Hz son un desafío para los controladores ultrapequeños; el procesamiento de señal digital y los radiadores pasivos son ahora contramedidas estándar, aunque con un costo adicional en la factura de materiales. A largo plazo, las gafas de conducción ósea y los anillos inteligentes podrían adoptar microactuadores planares, aunque es poco probable que el impacto comercial se produzca antes de 2028. La miniaturización seguirá definiendo la ventaja competitiva en los dispositivos ponibles con audio, manteniendo las innovaciones por debajo de 10 milímetros en el centro del mercado de microaltavoces.

Análisis Geográfico

Asia-Pacífico dominó los ingresos de 2025 con un 52,18%, anclada por la cadena de suministro verticalmente integrada de China que abarca desde la película de diafragma hasta el ensamblaje final. AAC Technologies reportó CNY 10,4 mil millones (USD 1,46 mil millones) de ingresos en el tercer trimestre de 2024, aunque su segmento acústico se redujo a medida que la empresa pivotó hacia módulos hápticos y de cámara. Los ingresos de CNY 38,5 mil millones (USD 5,4 mil millones) de GoerTek en el primer semestre de 2024 confirmaron su posición como socio principal de módulos para marcas globales de teléfonos inteligentes y TWS. Foster Electric y Sony de Japón refinan transductores de alta fidelidad para auriculares de lujo, mientras que Samsung de Corea del Sur presenta patentes que cubren filtros omnidireccionales y módulos integrados de conducción aérea-ósea. India está emergiendo como un centro secundario bajo incentivos vinculados a la producción, aunque todavía depende de imanes importados y dados MEMS. La integración vertical otorga a los proveedores chinos y del conjunto de Asia-Pacífico apalancamiento en costos y ciclos de diseño rápidos que los competidores tienen dificultades para igualar, reforzando el liderazgo de la región en el mercado de microaltavoces.

Se prevé que América del Norte alcance una CAGR del 6,17% hasta 2031, impulsada por la norma de audífonos de venta libre de la Administración de Alimentos y Medicamentos y la adopción automotriz de audio distribuido. Knowles publicó USD 170,3 millones de ingresos en el tercer trimestre de 2024, y xMEMS con sede en Illinois recaudó USD 20 millones para escalar Sycamore en fundiciones externas. La proximidad a las plantas automotrices de Estados Unidos en Míchigan y México está atrayendo el ensamblaje de módulos de altavoces más cerca de las líneas de vehículos finales. La vía de Europa está moldeada por los mandatos REACH y RoHS que presionan por materiales sin plomo y con menor contenido de tierras raras. El sistema Ac2ated Sound de Continental hace vibrar los paneles interiores para crear audio de perfil delgado, adoptado por fabricantes de automóviles de lujo alemanes. USound de Austria integra detección ultrasónica en altavoces MEMS para dispositivos ponibles controlados por gestos. El enfoque de la región en la sostenibilidad y los vehículos eléctricos se alinea con la adopción piezoeléctrica y MEMS.

América del Sur y Oriente Medio y África siguen siendo incipientes. Los centros urbanos con alta penetración de teléfonos inteligentes están presenciando las primeras implementaciones de hogares inteligentes, aunque los aranceles y los desafíos logísticos limitan el volumen. No obstante, los altavoces dinámicos de consumo masivo siguen siendo el punto de entrada para las marcas regionales, con la adopción piezoeléctrica y MEMS esperada después de 2027.

Panorama Competitivo

El mercado de microaltavoces está moderadamente concentrado. Los cinco principales proveedores, AAC Technologies, GoerTek, Knowles, TDK y Foster Electric, poseen colectivamente aproximadamente el 55-60% de los ingresos, mientras que los nuevos entrantes MEMS como xMEMS, USound y Bosch Sensortec fragmentan la cuota al orientarse a nichos premium. La contracción de los ingresos acústicos de AAC en el tercer trimestre de 2024 pone de relieve la presión sobre los márgenes en los altavoces dinámicos mercantilizados, lo que impulsa la diversificación hacia los módulos hápticos. Knowles aprovecha el liderazgo en armadura equilibrada en canales médicos y de auriculares donde las barreras regulatorias mantienen el poder de fijación de precios.

La semántica de la innovación está pasando de las tolerancias mecánicas a los flujos de procesos de semiconductores. Apple obtuvo una patente que cubre altavoces flexibles que se adaptan a superficies curvas, lo que señala la convergencia del factor de forma entre el audio y el diseño industrial.[3]Oficina de Patentes y Marcas Registradas de los Estados Unidos, "Patente de EE. UU. 12108200 B2," uspto.gov Las presentaciones de Samsung sobre conducción aérea-ósea integrada apuntan hacia transductores multifunción que combinan audio con detección biométrica. Mientras tanto, los microaltavoces falsificados en Asia-Pacífico erosionan el valor de marca, empujando a los fabricantes de equipos originales globales hacia proveedores de confianza con abastecimiento trazable.

La volatilidad de los imanes de tierras raras beneficia a los pioneros MEMS porque los dispositivos basados en silicio no necesitan imanes. El modelo de fundición de xMEMS acelera la escala sin poseer fábricas de uso intensivo de capital, mientras que la alianza de Bosch Sensortec con el Instituto Fraunhofer IPMS distribuye los costos de utillaje entre líneas de productos. A pesar de las altas barreras, el nuevo capital continúa ingresando a la acústica de estado sólido, intensificando la competencia y comprimiendo los márgenes de los incumbentes.

Líderes de la Industria de Microaltavoces

AAC Technologies Holdings Inc.

GoerTek Inc.

Knowles Corporation

TDK Corporation

USound GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: USound presentó su plataforma de altavoces MEMS Conamara en CES 2025, combinando detección ultrasónica de gestos y audio espacial para auriculares de primera calidad.

- Noviembre de 2024: xMEMS Labs presentó Sycamore, un altavoz de estado sólido de 1 milímetro de grosor previsto para producción en masa en octubre de 2025, orientado a auriculares TWS y dispositivos ponibles.

- Octubre de 2024: Apple obtuvo la Patente de EE. UU. 12108200 B2 para altavoces flexibles que siguen los contornos curvos de los dispositivos.

- Julio de 2024: AMPACS presentó una referencia de auriculares de dos vías sobre la oreja que incorpora controladores xMEMS Cowell, lo que señala una disrupción audiófila de primera calidad.

Alcance del Informe del Mercado Global de Microaltavoces

Un microaltavoz, también descrito como microaltoparlante, es un altavoz delgado y pequeño utilizado principalmente en dispositivos electrónicos como ordenadores portátiles, teléfonos inteligentes y tabletas. Las industrias que incorporan microaltavoces en sus dispositivos, como electrónica de consumo, automotriz, industrias manufactureras, médica y aeroespacial y de defensa, se consideran dentro del alcance del informe.

El Informe del Mercado de Microaltavoces está Segmentado por Tipo de Producto (Microaltavoz Dinámico, Altavoz de Armadura Equilibrada, Altavoz MEMS, Altavoz Piezoeléctrico, Altavoz Electrostático, Otro Tipo de Producto), Tecnología (Electrodinámico, Película Delgada Piezoeléctrica, Electrostático, Termoacústico), Aplicación (Teléfonos Inteligentes y Tabletas, Dispositivos Ponibles y Auriculares, Dispositivos de Hogar Inteligente, Infoentretenimiento Automotriz y ADAS, Dispositivos Médicos, Sistemas Industriales y de Defensa), Vertical de Usuario Final (Fabricantes de Equipos Originales de Electrónica de Consumo, Fabricantes de Equipos Originales Automotrices, Fabricantes de Dispositivos Médicos, Fabricantes de Equipos Industriales, Contratistas Aeroespaciales y de Defensa, Otro Vertical de Usuario Final), Tamaño (Por debajo de 10 mm, 10-15 mm, 16-20 mm, Por encima de 20 mm) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Microaltavoz Dinámico |

| Altavoz de Armadura Equilibrada |

| Altavoz MEMS |

| Altavoz Piezoeléctrico |

| Altavoz Electrostático |

| Otros Tipos de Producto |

| Electrodinámico |

| Película Delgada Piezoeléctrica |

| Electrostático (Compatible con CMOS) |

| Termoacústico |

| Teléfonos Inteligentes y Tabletas |

| Dispositivos Ponibles y Auriculares |

| Dispositivos de Hogar Inteligente |

| Infoentretenimiento Automotriz y ADAS |

| Dispositivos Médicos (Audífonos, Venta Libre) |

| Sistemas Industriales y de Defensa |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Fabricantes de Equipos Originales Automotrices |

| Fabricantes de Dispositivos Médicos |

| Fabricantes de Equipos Industriales |

| Contratistas Aeroespaciales y de Defensa |

| Otros Verticales de Usuario Final |

| Por debajo de 10 mm |

| 10 - 15 mm |

| 16 - 20 mm |

| Por encima de 20 mm |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Microaltavoz Dinámico | ||

| Altavoz de Armadura Equilibrada | |||

| Altavoz MEMS | |||

| Altavoz Piezoeléctrico | |||

| Altavoz Electrostático | |||

| Otros Tipos de Producto | |||

| Por Tecnología | Electrodinámico | ||

| Película Delgada Piezoeléctrica | |||

| Electrostático (Compatible con CMOS) | |||

| Termoacústico | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Dispositivos Ponibles y Auriculares | |||

| Dispositivos de Hogar Inteligente | |||

| Infoentretenimiento Automotriz y ADAS | |||

| Dispositivos Médicos (Audífonos, Venta Libre) | |||

| Sistemas Industriales y de Defensa | |||

| Por Vertical de Usuario Final | Fabricantes de Equipos Originales de Electrónica de Consumo | ||

| Fabricantes de Equipos Originales Automotrices | |||

| Fabricantes de Dispositivos Médicos | |||

| Fabricantes de Equipos Industriales | |||

| Contratistas Aeroespaciales y de Defensa | |||

| Otros Verticales de Usuario Final | |||

| Por Tamaño (Diámetro del Controlador) | Por debajo de 10 mm | ||

| 10 - 15 mm | |||

| 16 - 20 mm | |||

| Por encima de 20 mm | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de microaltavoces en 2026?

El tamaño del mercado de microaltavoces se sitúa en USD 4,17 mil millones en 2026 y se proyecta que alcance USD 5,23 mil millones en 2031.

¿Qué aplicación crecerá más rápido hasta 2031?

Los dispositivos ponibles y auriculares lideran con una CAGR prevista del 5,67%, lo que refleja el aumento de los volúmenes de auriculares TWS y relojes inteligentes.

¿Por qué los altavoces MEMS están ganando impulso?

Los altavoces MEMS reducen el consumo de energía en aproximadamente un 50%, permiten perfiles por debajo de 10 milímetros y evitan los escasos imanes de tierras raras, posicionándolos favorablemente para dispositivos con restricciones de batería.

¿Cuál es el mayor mercado geográfico?

Asia-Pacífico posee una cuota de ingresos del 52,18%, impulsada por el ecosistema de fabricación de componentes verticalmente integrado de China.

¿Cómo afectarán los riesgos de suministro de tierras raras al sector?

La volatilidad de los imanes eleva los costos para los altavoces dinámicos y acelera el cambio hacia diseños MEMS y piezoeléctricos sin imanes.

¿Quiénes son las principales empresas?

AAC Technologies, GoerTek, Knowles, TDK y Foster Electric son los principales incumbentes, mientras que xMEMS, USound y Bosch Sensortec son destacados competidores MEMS.

Última actualización de la página el: