Tamanho e Participação do Mercado de Torres de Telecomunicações da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

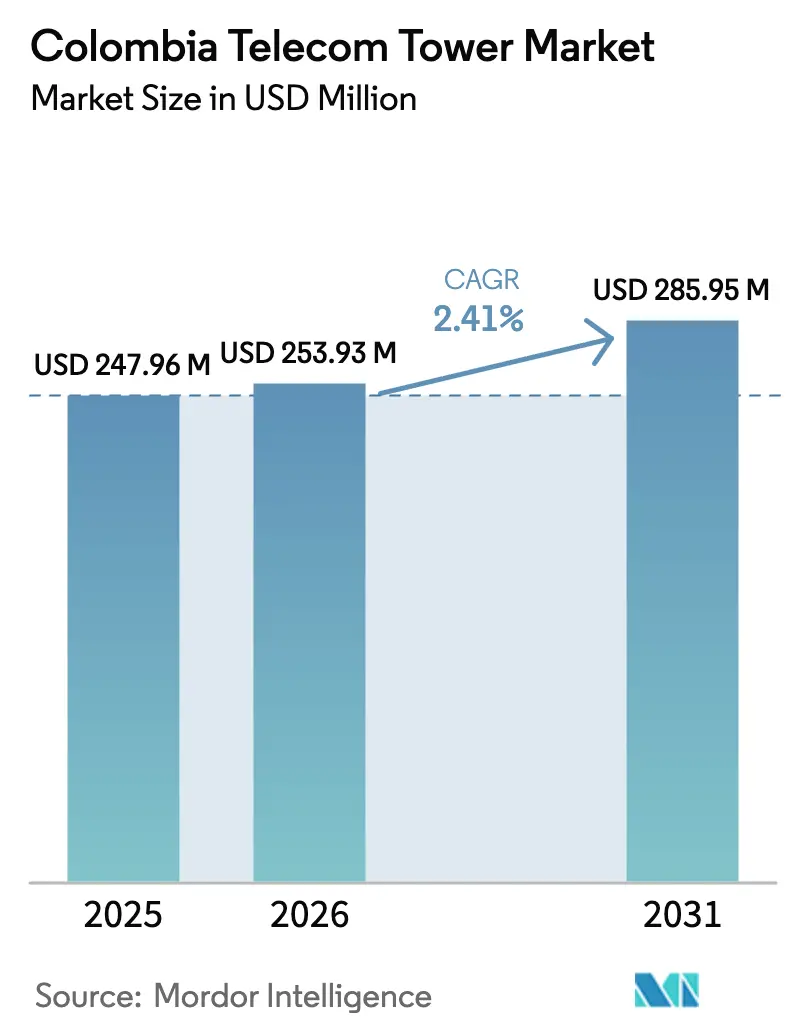

| Tamanho do mercado no ano base (2025) | 247.96 Milhões de dólares |

| Tamanho do Mercado (2026) | 253.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 285.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

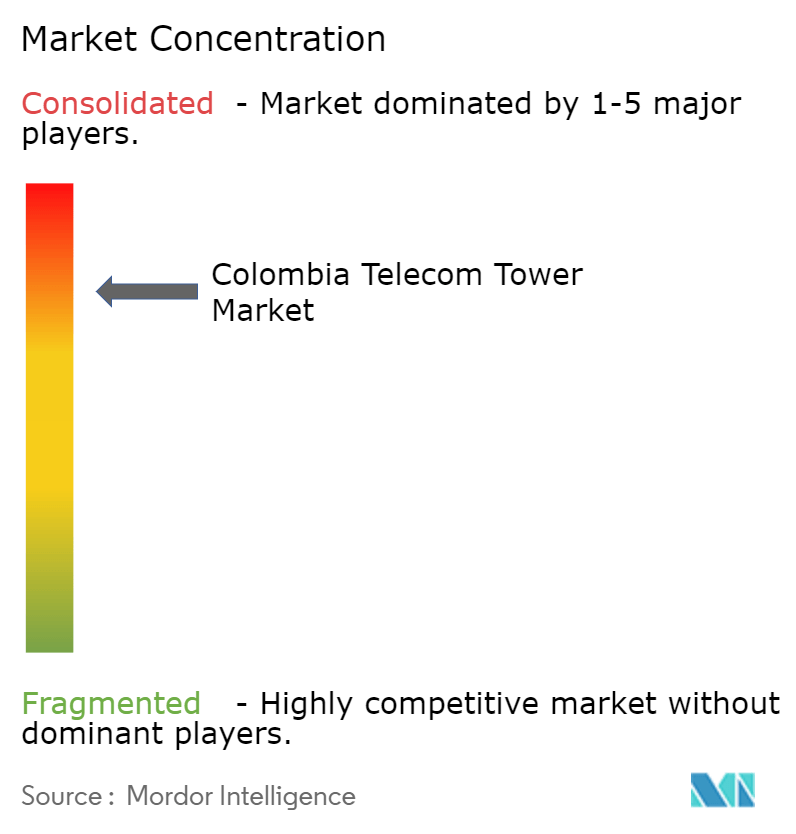

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Colômbia por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações da Colômbia em 2026 é estimado em USD 253,93 milhões, crescendo a partir do valor de 2025 de USD 247,96 milhões, com projeções para 2031 indicando USD 285,95 milhões, crescendo a um CAGR de 2,41% no período 2026-2031.

Esta trajetória reflete a monetização incremental, porém constante, da infraestrutura passiva à medida que as operadoras se voltam para obrigações de espectro 5G, metas de cobertura rural e objetivos de redução de carbono. As TowerCos independentes já gerenciam quase dois terços dos sites ativos, enquanto os sistemas alimentados por energia renovável registram crescimento de dois dígitos, contrastando fortemente com o status quo da rede-diesel. O aumento do tráfego de dados móveis, os leilões de espectro que exigem implantações densas de antenas e os acordos de compartilhamento de rede entre operadoras sustentarão adições consistentes de locatários. Ao mesmo tempo, as pressões de depreciação do peso e os complexos processos de licenciamento municipal atuam como obstáculos de curto prazo, levando as empresas de torres a aprimorar estratégias de hedge e acelerar coberturas de small cells que encurtam o tempo até a geração de receita. No geral, o mercado de torres de telecomunicações da Colômbia continua a migrar de uma base de propriedade das operadoras para um modelo de hospedagem neutra que libera liquidez no balanço patrimonial para investimentos em rádio 5G.

Principais Conclusões do Relatório

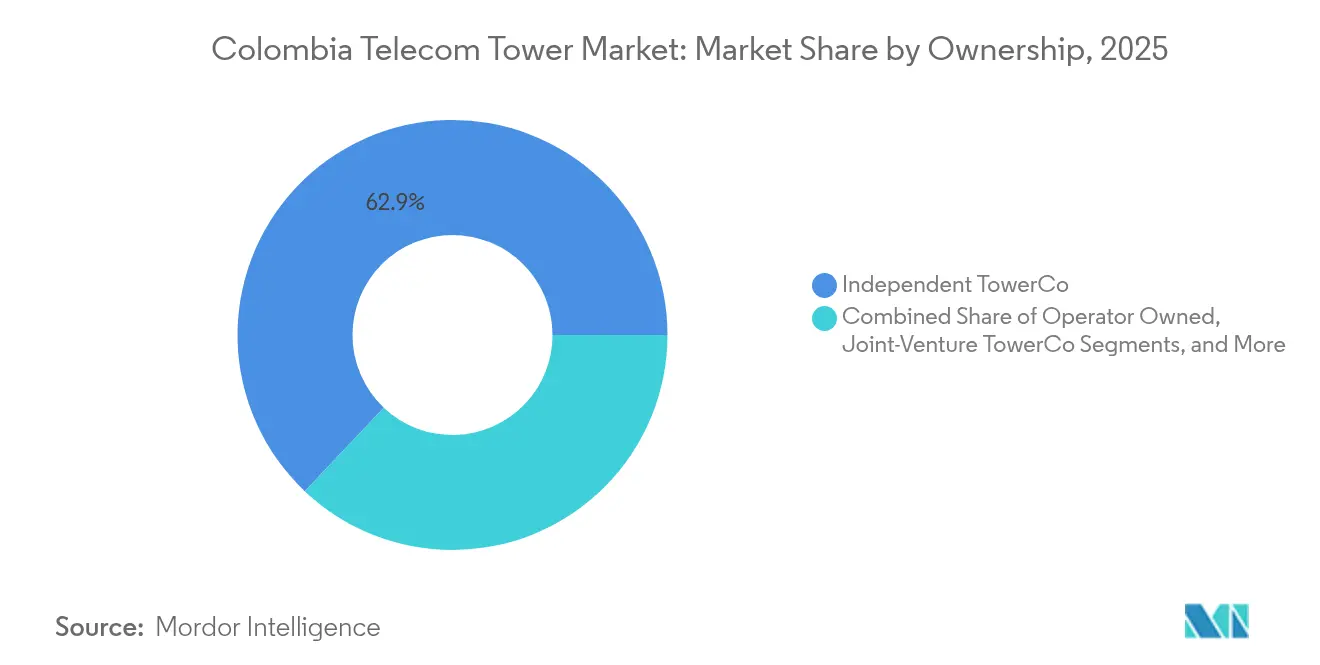

- Por propriedade, as TowerCos Independentes lideraram com 62,94% de participação no mercado de torres de telecomunicações da Colômbia em 2025.

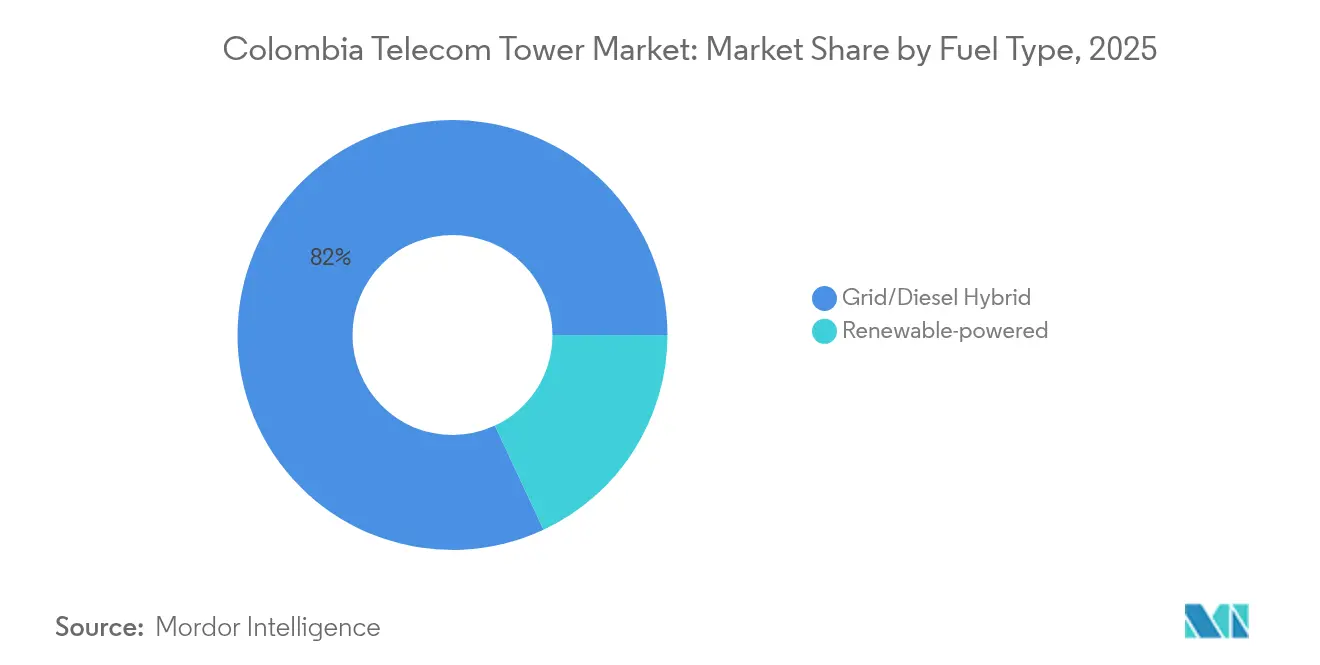

- Por tipo de combustível, os sites alimentados por energia renovável avançam a um CAGR de 17,60% até 2031 e representam o segmento de crescimento mais rápido do tamanho do mercado de torres de telecomunicações da Colômbia.

- Por instalação, as estruturas de base no solo retiveram 54,86% de participação na receita em 2025, enquanto os sites em cobertura devem expandir a um CAGR de 4,33% até 2031.

- Por tipo de torre, as soluções stealth e camufladas avançam a um CAGR de 5,36% à medida que as normas estéticas urbanas se tornam mais rigorosas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilão de espectro 5G acelerando a densificação de torres | +0.6% | Principais corredores urbanos em todo o país | Médio prazo (2-4 anos) |

| Crescimento do consumo de dados móveis e da base de assinantes | +0.8% | Em todo o país, concentração urbana | Longo prazo (≥ 4 anos) |

| Compartilhamento de rede e terceirização para TowerCos pelas operadoras | +0.4% | Em todo o país | Médio prazo (2-4 anos) |

| Mandatos governamentais de conectividade rural impulsionando implantações de BTS | +0.3% | Zonas rurais PDET | Longo prazo (≥ 4 anos) |

| Demanda por acesso sem fio fixo em municípios não atendidos | +0.2% | Rural e periurbano | Médio prazo (2-4 anos) |

| Colocalização de computação de borda para IoT agrícola no cinturão cafeeiro | +0.1% | Andes Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leilão de Espectro 5G Acelerando a Densificação de Torres

O leilão 5G de dezembro de 2023 arrecadou USD 1,37 bilhão e concedeu blocos de 80 MHz na faixa de 3,5 GHz a quatro licenciados que devem cumprir mandatos de cobertura em fases. [1]Europa Press Newswire, "Colômbia Arrecada USD 1,37 Bilhão no Leilão 5G," europapress.esA Claro sozinha ativou 1.200 de suas 1.400 antenas 5G planejadas até outubro de 2024 em 14 cidades, reduzindo o espaçamento entre células para intervalos subkilométricos que favorecem implantações em coberturas e small cells. [2]BNamericas Staff, "Claro Atinge 1.200 Antenas 5G," bnamericas.comComo os sinais de ondas milimétricas se atenuam rapidamente, os requisitos de densificação multiplicam a contagem de sites em comparação com as redes 4G legadas, pressionando os hospedeiros neutros a negociar autorizações municipais rápidas e a aproveitar os imóveis verticais existentes. A Nokia fornece equipamentos de rede central, e o governo estima o investimento total em infraestrutura 5G em COP 25 trilhões ao longo da próxima década. Essas forças posicionam o mercado de torres de telecomunicações da Colômbia como beneficiário direto de implantações obrigatórias que garantem locações de longo prazo e atualizações incrementais de conversão de energia.

Crescimento do Consumo de Dados Móveis e da Base de Assinantes

As linhas de internet móvel subiram para 44,9 milhões em 2023 — 12,07% acima de 2022 — enquanto o tráfego de dados atingiu 4,15 milhões de TB, alta de 37,6%. [3]Comissão de Regulação de Comunicações, "Relatório Estatístico de Internet Móvel 2023," crc.gov.co Apesar do intenso uso urbano, quase 80% dos cidadãos rurais ainda carecem de banda larga, de modo que as operadoras expandem suas pegadas para cumprir cotas de serviço universal. A WOM atende 6,4 milhões de usuários em 5.100 antenas distribuídas por 725 municípios, evidenciando a escala de cobertura necessária para a paridade nacional. As velocidades médias de download permanecem entre as mais lentas da América Latina, sobrecarregando as redes e exigindo nós adicionais de backhaul e borda. Com mais de 29.000 sites móveis em operação, a migração para 5G e o acesso sem fio fixo continuam a estimular a demanda por locação no mercado de torres de telecomunicações da Colômbia.

Compartilhamento de Rede e Terceirização para TowerCos pelas Operadoras

O MinTIC aprovou a RAN unificada Movistar-Tigo em janeiro de 2025, destacando modelos de construção compartilhada que reduzem a intensidade de capital e aceleram a cobertura. A Millicom desinvestiu 1.100 torres para entidades da KKR no início de 2024, e a SBA Communications vendeu portfólios de 206 sites, ilustrando a pressão de monetização sobre as operadoras. As TowerCos independentes já controlam 63,51% dos sites ativos e estão expandindo a um CAGR de 5,09% até 2030, à medida que a economia multilocatária desbloqueia margens de EBITDA estáveis. A infraestrutura compartilhada reduz a duplicação em zonas rurais e ajuda as operadoras a redirecionar capital para pagamentos de espectro, impulsionando diretamente as taxas de locação e o mercado de torres de telecomunicações da Colômbia.

Mandatos Governamentais de Conectividade Rural Impulsionando Implantações de BTS

O roteiro "Conecta TIC 360" visa 85% de cobertura nacional de internet até 2026 e é respaldado por quase USD 20 bilhões em financiamento público combinado. Iniciativas complementares — Fibra Óptica Nacional, Zonas Comunitárias para a Paz e Centros Digitais — instalam pontos de Wi-Fi, troncos de fibra e comitês comunitários nos municípios PDET. Esses subsídios reduzem o risco de projetos de construção sob encomenda para empresas de torres que, de outra forma, enfrentariam economias precárias em terrenos pouco habitados. Como resultado, treliças e monopolos rurais adotam cada vez mais usinas de energia renovável que mitigam a logística de diesel. Os marcos obrigatórios de nível de serviço continuam a injetar crescimento estrutural no mercado de torres de telecomunicações da Colômbia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade do licenciamento municipal e atrasos na aquisição de terrenos | -0.4% | Bogotá e principais metrópoles | Curto prazo (≤ 2 anos) |

| Depreciação do peso afetando as taxas de locação indexadas ao USD | -0.3% | Em todo o país | Médio prazo (2-4 anos) |

| Risco de insolvência de locatários de operadoras em dificuldades financeiras | -0.2% | Em todo o país, maior nos corredores rurais | Médio prazo (2-4 anos) |

| Aplicação regulatória de inadimplências em pagamentos de espectro | -0.1% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade do Licenciamento Municipal e Atrasos na Aquisição de Terrenos

O Decreto 083-2023 de Bogotá exige estudos de engenharia, conformidade com campos eletromagnéticos, testes de solo e análises de patrimônio histórico dentro de um prazo nominal de 15 dias, mas os fluxos de trabalho multiagências frequentemente prolongam as aprovações. A harmonização nacional por meio do Decreto 1031 está prevista para 2026, mas os aumentos provisórios do imposto de selo elevam os custos de transação e afetam a viabilidade econômica dos sites. O licenciamento da ANLA acrescenta camadas para projetos próximos a habitats protegidos, e raios mínimos de 25 m entre estruturas restringem os terrenos viáveis. Em conjunto, esses obstáculos atrasam os cronogramas de lançamento e limitam temporariamente novos fluxos de receita, moderando o potencial de crescimento de curto prazo no mercado de torres de telecomunicações da Colômbia.

Depreciação do Peso Afetando as Taxas de Locação Indexadas ao USD

A American Tower modela taxas de 4.300-4.410 COP/USD para 2025 e sinaliza um impacto negativo na receita acima de 6% decorrente de efeitos de conversão cambial. Como a maioria dos contratos de locação é indexada ao dólar, os aluguéis em moeda local se comprimem quando o peso se desvaloriza, reduzindo as margens brutas das TowerCos e diminuindo o fluxo de caixa livre disponível para expansão. As operadoras com despesas denominadas em peso se beneficiam de forma assimétrica, aumentando a complexidade das negociações. A volatilidade também reduz as avaliações de ativos, elevando os obstáculos de retorno para investidores estrangeiros que exploram o mercado de torres de telecomunicações da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação do Mercado

As TowerCos Independentes detêm 62,94% da participação no mercado de torres de telecomunicações da Colômbia em 2025, e o segmento está expandindo a um CAGR de 4,92% até 2031. A American Tower opera 4.951 sites, a Phoenix Tower International supervisiona 2.500 e a Andean Telecom Partners controla 1.600, cada uma aproveitando contratos nacionais de construção sob encomenda que aumentam as taxas de colocalização. Operações de venda com arrendamento de volta, como a desinvestidura de 1.100 torres da Millicom para a KKR, exemplificam a migração das operadoras para modelos de ativos leves, enquanto Movistar e Tigo recorrem a estruturas de RAN conjunta para cumprir os cronogramas 5G sem duplicar o capex passivo.

O crescimento neste segmento do mercado de torres de telecomunicações da Colômbia provém de economias de escala em licenciamento e aquisição de energia que elevam as margens de EBITDA. As TowerCos agrupam backhaul de fibra e pods de data center de borda, criando ofertas integradas que as operadoras têm dificuldade em replicar internamente. As licitações competitivas para novos sites PDET agora incluem estipulações de hospedagem neutra, e os mercados de capitais recompensam seus fluxos de caixa previsíveis com custos de financiamento mais baixos, reforçando um ciclo virtuoso que consolida ainda mais a propriedade.

Por Instalação: Dominância de Base no Solo Enfrenta Pressão de Coberturas Urbanas

As treliças e monopolos de base no solo responderam por 54,86% da receita em 2025, ancorando o tamanho do mercado de torres de telecomunicações da Colômbia. As estruturas em cobertura, no entanto, devem crescer 4,33% ao ano à medida que as câmaras municipais restringem as licenças no solo e o 5G de ondas milimétricas exige redes mais densas. As 1.200 antenas 5G iniciais da Claro dependeram fortemente de coberturas comerciais em Bogotá e Medellín para contornar as regras de separação de 50 m em terrenos privados.

Os rendimentos de locação permanecem mais elevados nas torres de base no solo devido aos maiores limites de carga, mas as coberturas aceleram o tempo até a geração de receita e reduzem o capex de aquisição de sites. Os proprietários frequentemente exigem aluguéis indexados à inflação, de modo que as TowerCos implementam modelos padronizados e investem em reforço estrutural para hospedar múltiplos locatários. Em conjunto, esses fatores realocarão gradualmente os gastos incrementais para coberturas sem comprometer materialmente a participação de base no solo até meados da década.

Por Tipo de Combustível: Transição para Renováveis Acelera Apesar da Dominância da Rede

Os híbridos rede-diesel ainda abastecem 81,96% dos sites operacionais, refletindo a matriz de geração predominantemente hidrelétrica da Colômbia e as normas legadas de backup a diesel. As alternativas renováveis — principalmente sistemas solares com bateria — avançam a um CAGR de 17,60%, o mais rápido entre todos os segmentos do mercado de torres de telecomunicações da Colômbia. Os contratos de Energia como Serviço permitem que as TowerCos amortizem os painéis solares em quatro anos, auxiliadas por isenções fiscais sobre módulos fotovoltaicos importados.

Os projetos rurais fora da rede sob o programa Conecta TIC 360 favorecem as renováveis porque o transporte de diesel acrescenta custos e penalidades de carbono. As TowerCos também fixam um OPEX previsível, protegendo a TIR contra a volatilidade dos combustíveis. Apesar do maior capex inicial, a queda nos preços das baterias e a melhoria na eficiência dos painéis elevarão a participação renovável bem além de 20% do tamanho do mercado de torres de telecomunicações da Colômbia antes de 2031.

Por Tipo de Torre: Soluções Stealth Ganham Aceitação Urbana

Os designs de treliça detêm 21,12% do mercado em 2025, valorizados pela capacidade multilocatária e pelo baixo custo por carga. Os postes stealth e camuflados, no entanto, registram um CAGR de 5,36% à medida que os planejadores urbanos priorizam a estética do horizonte. Mastros de bandeira, postes de iluminação e pinheiros artificiais camuflam small cells 5G em distritos históricos, desbloqueando licenças que de outra forma seriam atrasadas pela oposição dos moradores.

Os prêmios de design ficam entre 15-25% acima dos monopolos padrão, mas as operadoras absorvem o acréscimo para cumprir os compromissos de cronograma e preservar a boa vontade da comunidade. Em núcleos densos, os sites stealth também aproveitam o backhaul de fibra para computação de borda, tornando-os estratégicos na evolução do mercado de torres de telecomunicações da Colômbia em direção a aplicações sensíveis à latência.

Análise Geográfica

A contagem de sites se concentra em seis metrópoles — Bogotá, Medellín, Cali, Barranquilla, Cartagena e Bucaramanga — onde a densidade de assinantes e o ARPU sustentam a economia multilocatária. As 1.200 antenas 5G ativas da Claro até o final de 2024 estão concentradas nesses centros, acelerando a diferenciação de serviços e ancorando novas receitas de locação para proprietários de coberturas. A pegada de 4.951 sites da American Tower também se alinha às rodovias que conectam essas cidades, otimizando o tempo de atividade e o suporte logístico.

As divisões rurais permanecem acentuadas: 79,8% dos moradores do campo carecem de banda larga móvel, contra 9,3% nas zonas urbanas. Os esquemas de subsídios governamentais, particularmente nos municípios PDET da Amazônia e dos Andes, estimulam contratos de construção sob encomenda que empurram o mercado de torres de telecomunicações da Colômbia para áreas de baixa densidade. As restrições ambientais nos ecossistemas de páramo exigem camuflagem criativa e usinas de energia renovável, mas os pacotes de financiamento da UE-CAF mitigam o risco e garantem períodos mínimos de receita.

O cinturão cafeeiro nos Andes centrais emerge como um polo secundário. Os pilotos de agricultura de precisão dependem de nós de borda montados em micro-treliças para transmitir dados de sensores e automatizar a irrigação. A AgrodatAi visa conectar 250.000 produtores, ilustrando a demanda latente que monetiza o tráfego de IoT agrícola. Os portos da costa do Pacífico, como Buenaventura, aproveitam a fibra CODISERT para hubs de Wi-Fi de última milha, mas as pegadas de torres ainda se expandem para fazer backhaul de links de satélite e micro-ondas, ampliando gradualmente o mercado de torres de telecomunicações da Colômbia.

Cenário Competitivo

O mercado de torres de telecomunicações da Colômbia apresenta concentração moderada. A American Tower lidera com 4.951 sites, a Phoenix Tower International ocupa o segundo lugar com 2.500 e a Andean Telecom Partners segue com 1.600. Juntos, os três principais players controlam pouco mais de 60% das treliças e coberturas ativas, deixando o restante para especialistas de médio porte como Towernex, Continental Towers e Tower One Wireless.

Os movimentos estratégicos se concentram em trocas de portfólio e retrofits renováveis. A SBA Communications adquiriu 7.000 sites regionais da Millicom em outubro de 2024 por USD 975 milhões, melhorando o agrupamento em corredores de alto tráfego. Enquanto isso, a American Tower mira adições de 1.950-2.550 sites globais em 2025, muitos destinados à Colômbia, mas sinaliza um impacto cambial de 6% que modera as orientações. Os integradores de fibra de hospedagem neutra também estão entrando, combinando ramais de fibra escura da rede de 35.000 km da ISA com construções de monopolos que habilitam a colocalização de borda.

O risco de locatários permanece sob escrutínio. O resgate da WOM Colômbia pela SUR Holdings em janeiro de 2025 concede uma carência de três anos nas obrigações de espectro, mas obriga as TowerCos a reavaliar os recebíveis. O inadimplemento de COP 41 bilhões da Telecall evidencia a exposição a operadoras menores. Para diversificar, os proprietários de torres negociam acordos de compra de energia de longo prazo e agrupam opções de energia como serviço que aumentam os custos de troca, consolidando seu papel no mercado de torres de telecomunicações da Colômbia.

Líderes do Setor de Torres de Telecomunicações da Colômbia

American Tower Corporation

Phoenix Tower International

Andean Telecom Partners

QMC Telecom International

IHS Towers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Millicom concluiu a aquisição das operações colombianas da Telefónica por USD 400 milhões, preparando o terreno para a racionalização de torres.

- Janeiro de 2025: A WOM Colômbia foi adquirida pela SUR Holdings, garantindo um período de carência de três anos nas taxas de espectro.

- Janeiro de 2025: Movistar e Tigo ativaram uma RAN unificada após aprovação do MinTIC.

- Dezembro de 2024: A WOM Chile obteve confirmação judicial para uma recapitalização de USD 500 milhões, aliviando o risco de contágio regional.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Colômbia

As torres de telecomunicações abrangem uma variedade de estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e outras formas similares. Essas torres, equipadas com uma ou mais antenas de telecomunicações, facilitam as comunicações por rádio. Podem estar situadas no solo ou no topo de coberturas de edifícios e frequentemente incluem armazenamento para equipamentos e componentes eletrônicos.

O mercado de torres de telecomunicações da Colômbia é segmentado por propriedade (sites de propriedade de operadoras, de propriedade privada e cativos de Mobile Network Operator), por instalação (cobertura e base no solo) e por tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de base instalada (Milhares de Unidades) para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de torres de telecomunicações da Colômbia em 2026?

O mercado é avaliado em USD 253,93 milhões em 2026 e deve continuar crescendo até 2031.

Qual é a velocidade de adoção de energia renovável nos sites de torres colombianos?

Os sites alimentados por energia renovável estão expandindo a um CAGR de 17,60%, o crescimento mais rápido entre todos os segmentos de infraestrutura.

Quais empresas lideram a propriedade de torres na Colômbia?

American Tower, Phoenix Tower International e Andean Telecom Partners operam conjuntamente cerca de 60% de todos os sites ativos.

Por que os sites em cobertura estão ganhando relevância?

A densificação de ondas milimétricas 5G e o rigoroso zoneamento nos centros urbanos tornam as coberturas mais rápidas e econômicas para implantar do que as estruturas de base no solo.

Como a fraqueza do peso afeta a locação de torres?

A maioria dos contratos de locação é indexada ao dólar, portanto, um peso mais fraco reduz a receita em moeda local, comprimindo as margens das TowerCos em aproximadamente 6% na conversão cambial.

Qual programa governamental tem como alvo a cobertura rural?

O "Conecta TIC 360" busca 85% de cobertura nacional de internet até 2026 e canaliza quase USD 20 bilhões para projetos de construção sob encomenda em áreas rurais.

Página atualizada pela última vez em: