Tamanho e Participação do Mercado de Filmes de Embalagem Plástica do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

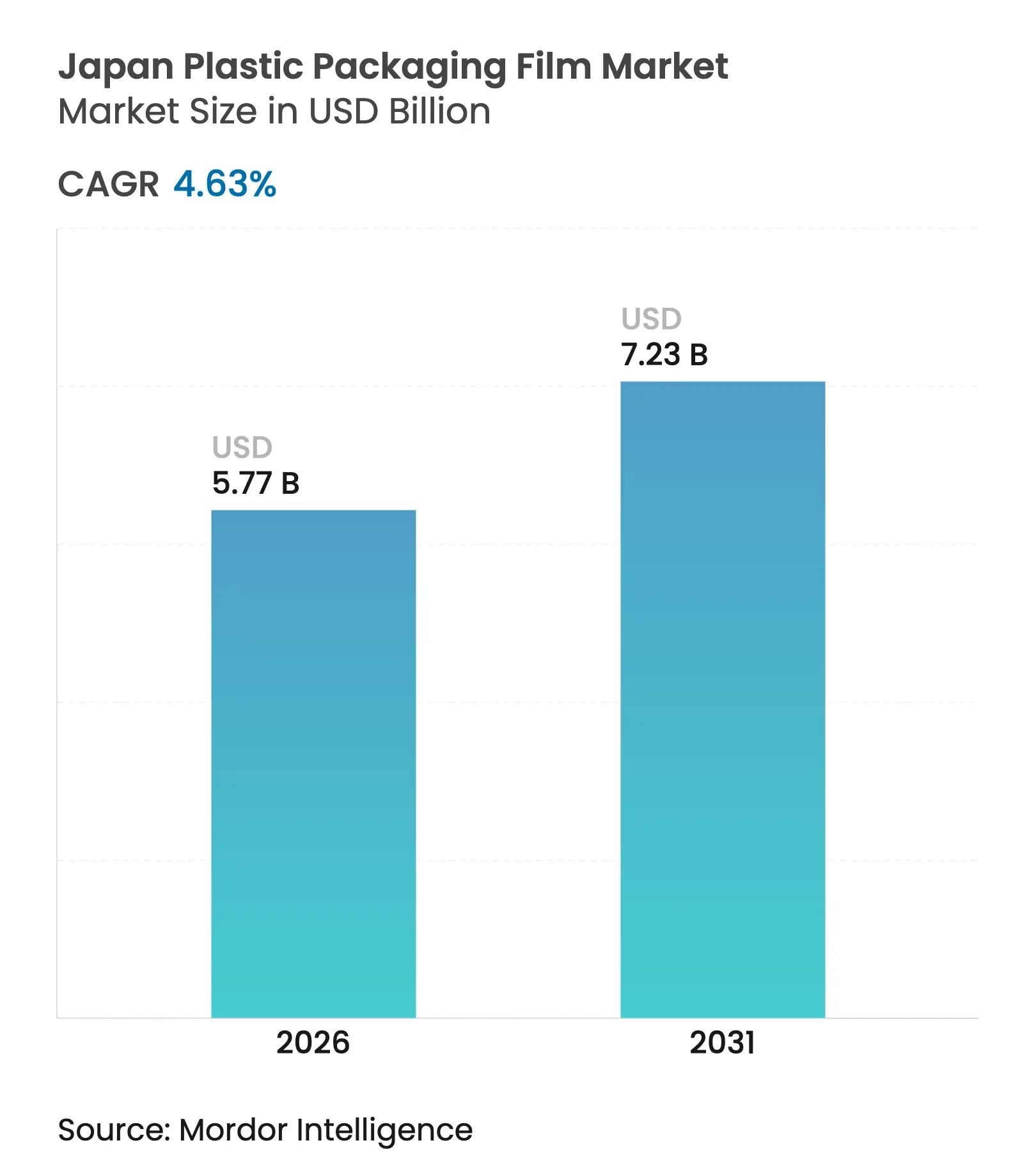

| Tamanho do Mercado (2026) | 5.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filmes de Embalagem Plástica do Japão por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica do Japão em 2026 é estimado em USD 5,77 bilhões, crescendo a partir do valor de 2025 de USD 5,51 bilhões, com projeções para 2031 indicando USD 7,23 bilhões, crescendo a um CAGR de 4,63% no período 2026-2031. A demanda se acelera à medida que as cotas nacionais de reciclagem, introduzidas pela Lei de Circulação de Recursos Plásticos de 2024, impulsionam os conversores em direção a soluções mais leves e de material único. O crescimento farmacêutico vinculado a uma sociedade em superenvelhecimento está ampliando a base de aplicações para filmes de alta barreira e à prova de adulteração, enquanto os processadores de alimentos dependem de espessuras ultrafinas para conter os crescentes custos de resina. Os produtores também estão aproveitando os subsídios governamentais para infraestrutura de reciclagem química que recompensam projetos que atendem aos critérios de ciclo fechado. Ao mesmo tempo, fornecedores automotivos e de eletrônicos voltados para exportação especificam filmes de proteção que mantêm a integridade do produto em longas rotas marítimas, sustentando uma demanda industrial estável.

Principais Conclusões do Relatório

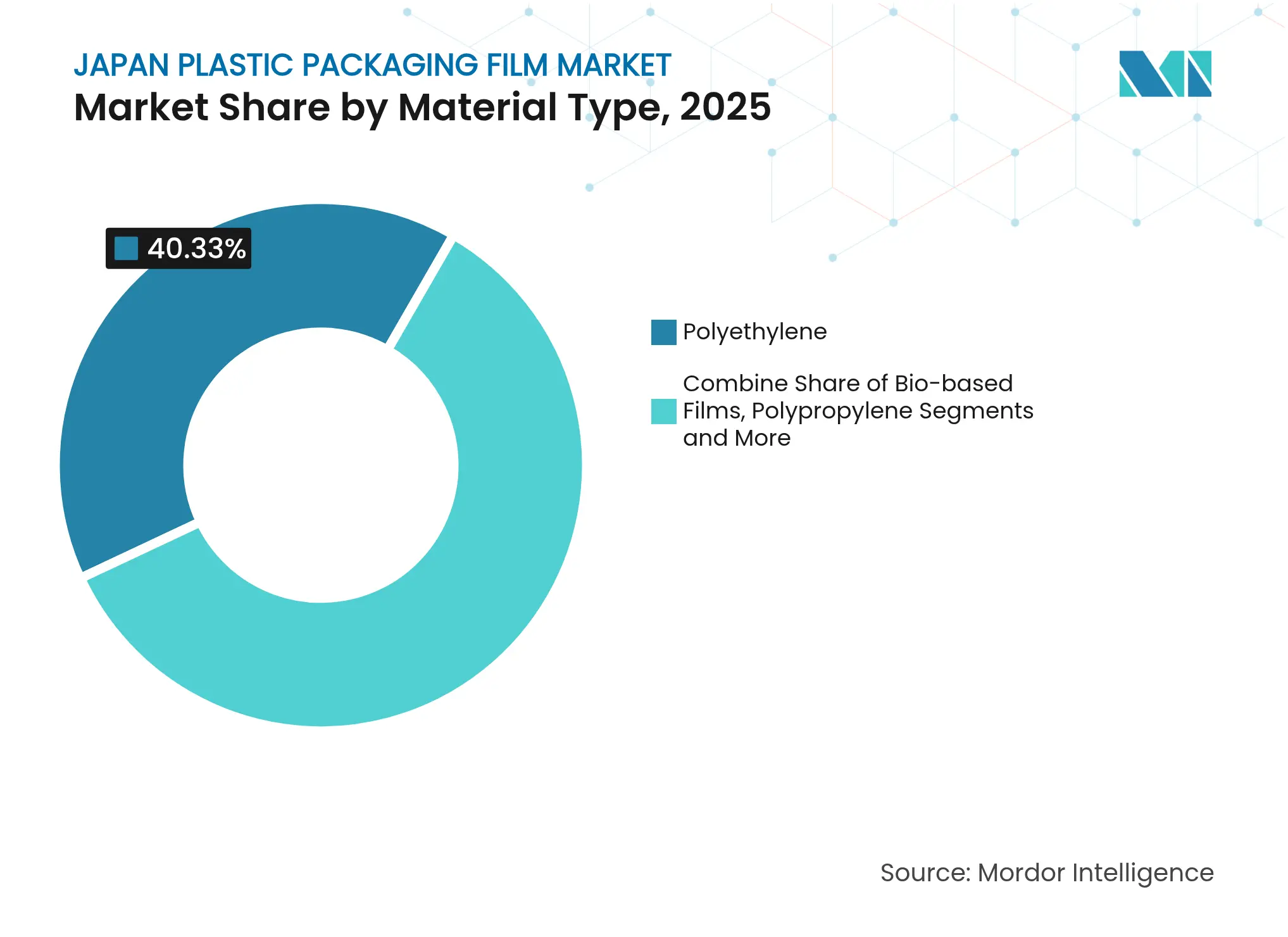

- Por tipo de material, o polietileno liderou com 40,33% da participação do mercado de filmes de embalagem plástica do Japão em 2025; os filmes de base biológica estão preparados para o CAGR mais rápido de 8,78% até 2031.

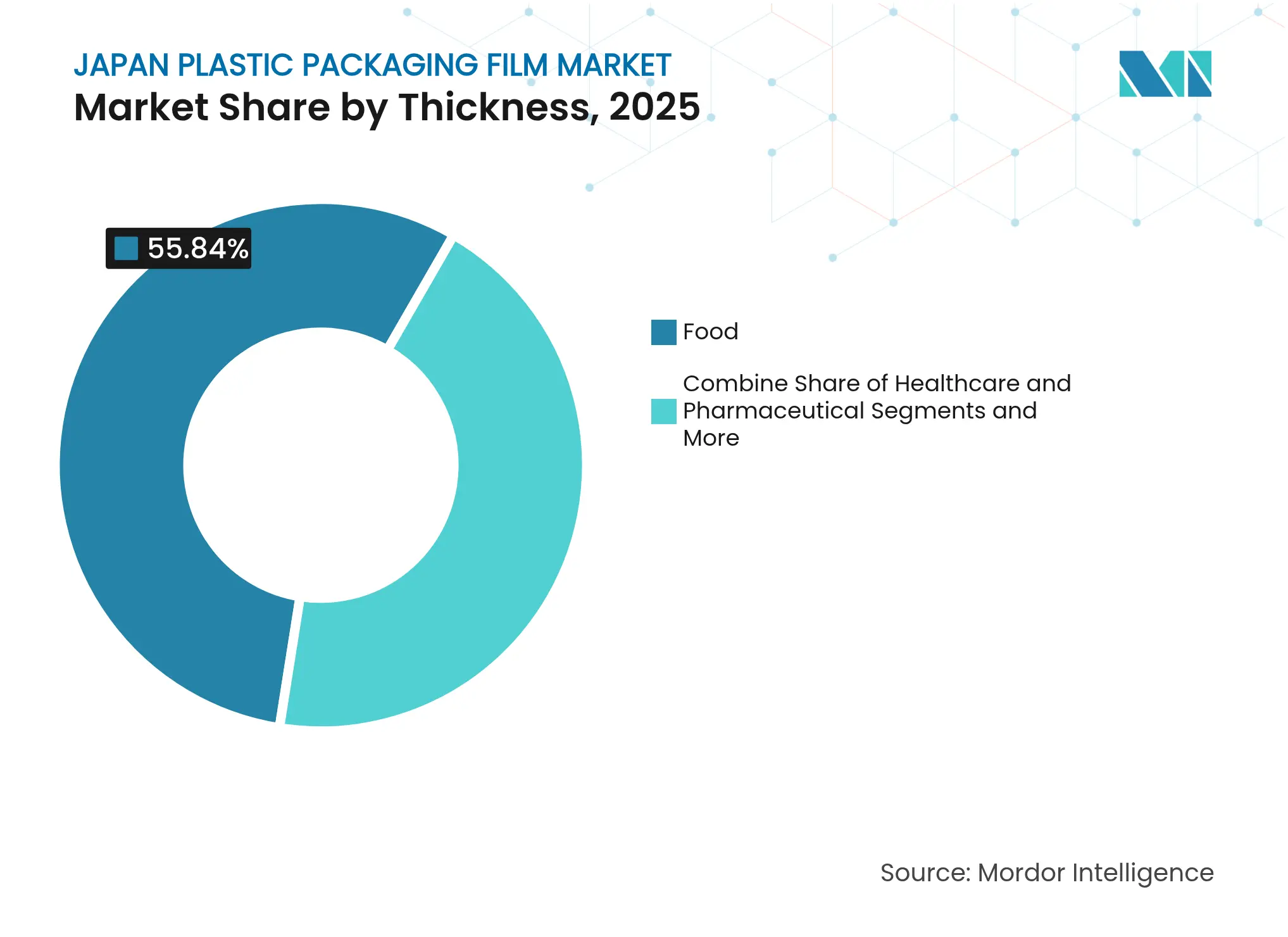

- Por setor de uso final, o segmento de alimentos deteve 55,84% da participação de receita em 2025, enquanto saúde e produtos farmacêuticos devem se expandir a um CAGR de 7,86% até 2031.

- Por espessura, os filmes de 21-40 µm comandaram 44,10% do tamanho do mercado de filmes de embalagem plástica do Japão em 2025; os filmes ultrafinos (≤20 µm) crescerão a um CAGR de 7,14% até 2031.

- Por funcionalidade, os filmes de barreira representaram 39,12% do tamanho do mercado de filmes de embalagem plástica do Japão em 2025, e outros filmes funcionais estão crescendo a um CAGR de 8,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens leves e sustentáveis em todos os setores | +1.2% | Nacional, com concentração no corredor industrial Tóquio-Osaka | Médio prazo (2-4 anos) |

| Crescimento no consumo de alimentos processados e refeições prontas para consumo | +0.8% | Nacional, com maior penetração nos centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda por embalagens farmacêuticas devido ao envelhecimento da população | +0.9% | Nacional, com concentração de envelhecimento nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para instalações avançadas de reciclagem impulsionando a adoção de filmes de material único recicláveis | +0.7% | Nacional, com prioridade nas zonas industriais | Médio prazo (2-4 anos) |

| Aumento do comércio eletrônico de alimentos em cadeia de frio exigindo filmes de alta barreira | +0.6% | Nacional, com centros logísticos urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Mudança nas embalagens de exportação automotiva para filmes de proteção | +0.4% | Regional, concentrado em clusters de fabricação automotiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Leves e Sustentáveis em Todos os Setores

Os fabricantes estão realocando orçamentos de P&D para polietileno e polipropileno derivados de biomassa após Tóquio sinalizar metas obrigatórias de conteúdo reciclado para 2027. A Dow-Mitsui Polychemicals comercializou LDPE de biomassa certificado pelo ISCC PLUS no final de 2024, demonstrando que resinas substitutas podem satisfazer os requisitos de resistência e selabilidade sem necessidade de reconfiguração das linhas. O laminado de PE de material único da DNP substitui os compostos tradicionais de PET/PE, oferecendo às marcas uma forma de reivindicar 100% de reciclabilidade enquanto atende às especificações de barreira.[1]À medida que os impostos sobre resinas se tornam mais rigorosos, os conversores descobrem que espessuras mais finas combinadas com revestimentos de plasma oferecem igual proteção ao oxigênio com 20% menos peso. O resultado é um mercado de filmes de embalagem plástica do Japão cada vez mais definido pela contabilidade do ciclo de vida, em vez do preço por quilograma.

Crescimento no Consumo de Alimentos Processados e Refeições Prontas para Consumo

Os domicílios urbanos continuam substituindo o preparo de refeições do zero por embalagens refrigeradas e sachês retortáveis, aumentando a demanda por filmes microondáveis de alta barreira que prolongam a vida útil para 18 meses. Os co-embaladores da região de Kansai agora especificam filmes termorretráteis antiembaçamento para que os varejistas possam exibir refeições recém-preparadas sem condensação. Marcas sensíveis ao preço adotam OPP de 25 µm em vez de 30 µm, reduzindo o uso de resina em 17% enquanto mantêm a resistência ao impacto por dardo constante. As reformas governamentais que permitem reservas estratégicas de alimentos aumentam o interesse em revestimentos de óxido de alumínio transparentes, que reduzem tanto o peso quanto a permeação. Essas dinâmicas mantêm o mercado de filmes de embalagem plástica do Japão alinhado com a produção de ciclo rápido e a eficiência da cadeia de frio.

Demanda por Embalagens Farmacêuticas Devido ao Envelhecimento da População

A coorte com mais de 65 anos do Japão ultrapassou 29% em 2025, aumentando as prescrições dispensadas fora dos hospitais e impulsionando a demanda por blister webs resistentes a crianças e de fácil uso para idosos. A folha PTP de material único reciclável da Kanae elimina o PVC enquanto mantém a resistência à pressão de abertura, ajudando as farmácias a reduzir as taxas de aterro sanitário. O filme transparente GL BARRIER da Toppan reduz o uso de alumínio em 40% e ainda atinge transmissão de oxigênio <0,1 cc/m²·dia, essencial para biológicos. As empresas de entrega de saúde domiciliar combinam essas embalagens com etiquetas com código QR que monitoram a umidade ambiente, melhorando a adesão. Essas necessidades especializadas reforçam nichos de preços premium dentro do mercado de filmes de embalagem plástica do Japão.

Subsídios Governamentais para Instalações Avançadas de Reciclagem

O Fundo de Inovação Verde da NEDO alocou JPY 11,8 bilhões para a Resonac para comercializar a pirólise de plásticos mistos em etileno, garantindo o fornecimento doméstico de matéria-prima circular. A Associação Ambiental do Japão emitiu novos critérios de ecoetiqueta para a produção de reciclagem química em abril de 2025, oferecendo às marcas uma declaração reconhecida de "reciclado no Japão". A Asahi Soft Drinks e nove parceiros lançaram um ciclo de PET não alimentar para grau alimentar, sublinhando a mudança nacional em direção ao design de ciclo fechado. Essas medidas políticas orientam o mercado de filmes de embalagem plástica do Japão em direção a monocamadas mais fáceis de separar e desencadeiam atualizações de linhas que favorecem os conversores prontos para certificar a rastreabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas governamentais rigorosas contra o uso de plástico | -0.8% | Nacional, com fiscalização mais rigorosa nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas petroquímicas | -0.6% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Infraestrutura doméstica de reciclagem limitada para filmes multicamadas | -0.4% | Nacional, com áreas rurais enfrentando maiores desafios | Médio prazo (2-4 anos) |

| Concorrência de alternativas de embalagens flexíveis à base de papel | -0.3% | Nacional, com maior adoção em segmentos ambientalmente conscientes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Governamentais Rigorosas Contra o Uso de Plástico

A lista positiva para polímeros em contato com alimentos, aplicada a partir de junho de 2025, limita os conversores a 21 resinas aprovadas e 827 aditivos, exigindo reformulações onerosas. Uma proibição proposta de 138 substâncias relacionadas ao PFOA remove certos graus de barreira fluorados de laminados multicamadas. Os proprietários de marcas pagam taxas de conformidade mais elevadas sob a Lei de Reciclagem de Embalagens e Recipientes atualizada, pois as cobranças municipais de Organizações de Responsabilidade do Produtor agora cobrem 18% dos orçamentos locais de resíduos.[2]OECD iLibrary, "A Lei de Reciclagem de Embalagens: Aplicação da Responsabilidade Estendida do Produtor às Políticas de Embalagens no Japão," oecd-ilibrary.orgEmpresas menores correm risco de compressão de margens ao adaptar extrusoras para lidar com resinas certificadas. Esses obstáculos moderam a expansão de curto prazo no mercado de filmes de embalagem plástica do Japão.

Preços Voláteis de Matérias-Primas Petroquímicas

O Japão importa quase toda a sua matéria-prima de nafta, fazendo com que os preços domésticos de LDPE e LLDPE oscilem com as variações do petróleo Brent. O plano da Cosmo Energy de consolidar craqueadores de etileno em Chiba reflete a supercapacidade estrutural que poderia restringir o fornecimento spot durante paradas de manutenção. Enquanto isso, o piloto da Asahi Kasei para sintetizar etileno a partir de CO₂ capturado e água mostra potencial, mas carrega um prêmio de custo até que a escala melhore. A volatilidade de preços resultante incentiva os proprietários de marcas a se protegerem com espessuras mais finas ou bioresinas, mas picos repentinos ainda comprimem o EBITDA em todo o mercado de filmes de embalagem plástica do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Filmes de Base Biológica se Aceleram Enquanto o Polietileno Mantém Escala

O segmento de polietileno representou 40,33% dos filmes de embalagem plástica do Japão, refletindo a versatilidade da resina em sachês para alimentos, filme esticável e sacos para uso intensivo. Os graus de polietileno se beneficiam do fornecimento estabelecido, da integridade de selagem e da resistência a baixas temperaturas, preferidas pelas marcas de alimentos congelados. A alta elongação do LLDPE suporta a redução de espessura, permitindo que os conversores atinjam <20 µm sem sacrificar a resistência à perfuração. No entanto, o foco regulatório na redução do carbono fóssil leva os compradores em direção a fluxos emergentes de bio-PE substitutos certificados pelo ISCC PLUS. Os produtores com linhas de composição internas se adaptam rapidamente, coextrudando camadas de base biológica com resinas tradicionais para gerenciar custos.

O segmento de filmes de base biológica está preparado para um CAGR de 8,78% até 2031, superando todos os outros grupos de resinas. O programa de açúcar a partir de biomassa não comestível da Toray sinaliza uma cadeia de valor doméstica de ponta a ponta que pode desacoplar os preços do petróleo bruto. O BOPP e o CPP mantêm posições dominantes em aplicações de salgadinhos e retortáveis, onde a clareza óptica e a faixa de selagem a quente são importantes. O BOPET captura embalagens de nicho para farmacêuticos e eletrônicos que necessitam de estabilidade dimensional. Cientistas que avançam em derivados de poliéster degradáveis no oceano sugerem futuras divisões de mercado, mas a prontidão comercial permanece pós-2030. Em conjunto, esses desenvolvimentos garantem que o mercado de filmes de embalagem plástica do Japão continue equilibrando desempenho com credenciais ambientais.

Por Setor de Uso Final: Demanda Madura de Alimentos Encontra Rápido Crescimento na Área de Saúde

As aplicações de alimentos geraram 55,84% da participação do mercado de filmes de embalagem plástica do Japão. As marcas de carne, frutos do mar e refeições prontas especificam coextrusões de alta barreira que preservam o sabor em rotas de cadeia de frio estendidas. As lojas de conveniência preferem filmes de tampa descascável que permitem o uso no micro-ondas sem perfuração, enquanto os confeiteiros dependem de BOPP metalizado para brilho e retenção de aroma. A inflação de preços nos ingredientes brutos leva os processadores a espessuras mais finas combinadas com revestimentos antiembaçamento que preservam o apelo nas prateleiras.

Saúde e produtos farmacêuticos crescerão a um CAGR de 7,86% à medida que os volumes de comprimidos, transdérmicos e injetáveis especiais aumentam. As webs de pressão resistentes a crianças fundem PET e PP em um único fluxo de reciclagem, atendendo ao mandato da lista positiva de 2025. Os hospitais em transição para kits de cuidados domiciliares requerem embalagens secundárias à prova de umidade que sobrevivam às entregas por encomenda. Essas tendências tecem uma narrativa de dupla trajetória no mercado de filmes de embalagem plástica do Japão: a categoria de alimentos protege o volume, enquanto o crescimento médico sustenta a expansão das margens.

Por Espessura: Filmes de Espessura Média Dominam Enquanto Espessuras Ultrafinas Ganham Ritmo

Os filmes de 21-40 µm capturaram 44,10% da receita do segmento em 2025, impulsionados pelo equilíbrio entre resistência à perfuração e custo para embalagens travesseiro e sachês verticais do dia a dia. Os conversores exploram matrizes multicamadas para incorporar EVOH ou revestimentos de plasma sem aumentar a estrutura. A classe de 41-70 µm suporta sacos para freezer e revestimentos industriais, onde a resistência ao rasgo supera a economia de material.

Os filmes ultrafinos com no máximo 20 µm devem registrar um CAGR de 7,14% até 2031, impulsionados por incentivos fiscais sobre resinas e avanços em misturas com torque equilibrado. O PP reforçado com fibra de celulose da Polyplastics demonstra como os cargas biológicas restauram a rigidez perdida com a redução de espessura, reduzindo a pegada de carbono em 30%. À medida que os conversores visam webs de salgadinhos <15 µm, sistemas de controle de espessura mais precisos tornam-se critérios de aquisição. A categoria mais espessa, acima de 70 µm, permanece relevante para embalagens de equipamentos médicos e revestimentos de bandejas de eletrônicos. Coletivamente, essas mudanças revelam um mercado de filmes de embalagem plástica do Japão que usa engenharia de precisão para reduzir gramas enquanto protege o desempenho.

Por Funcionalidade: Filmes de Barreira Ancoram Valor à Medida que Funções de Nicho se Multiplicam

Os filmes de barreira representaram 39,12% do tamanho do mercado de filmes de embalagem plástica do Japão, garantindo resistência crítica ao oxigênio e ao vapor d'água para produtos refrigerados e biológicos. Os revestimentos de óxido transparente permitem que as marcas substituam a folha de alumínio, auxiliando na reciclabilidade e no desempenho em detectores de metais. As mangas termorretráteis preservam a evidência de adulteração em bebidas, mas o crescimento é modesto à medida que as mangas de papel surgem.

Outros filmes funcionais — antiembaçamento, antiestático, proteção contra arranhões e corte de UV — avançarão a um CAGR de 8,99%. Os líquidos de revestimento direto da KIMOTO podem eliminar sobreposições plásticas separadas em eletrônicos, prenunciando o deslocamento de materiais. Os exportadores automotivos exigem filmes esticáveis inibidores de corrosão que protejam os componentes durante as viagens transpacíficas. Os varejistas de alimentos no comércio eletrônico especificam sacos respiráveis que ventilam CO₂ de produtos cortados enquanto evitam a desidratação. Essas demandas especializadas mantêm o mercado de filmes de embalagem plástica do Japão repleto de microsegmentos de alta margem.

Análise Geográfica

"

O ecossistema de filmes de embalagem plástica do Japão se concentra ao longo do cinturão industrial Tóquio-Osaka, onde instalações integradas de petroquímica, conversão e impressão encurtam os prazos de entrega entre a produção de resina e as linhas de embalagem de uso final. Os processadores de Kansai colaboram com marcas de alimentos locais para testar webs retortáveis ultrafinas, acelerando os lançamentos nacionais assim que as metas de desempenho são atingidas. O centro de Honshu abriga hubs automotivos que compram embalagens de exportação para uso intensivo, ancorando a demanda por capuzes esticáveis à prova de perfuração. Hokkaido, com forte produção leiteira, adquire sacos de barreira à umidade adaptados para a logística de leite refrigerado.

A geografia insular doméstica apresenta variações de temperatura únicas que estimulam a inovação em embalagens para cadeia de frio. O Protect BOX Thermal da Nippon Express, comprovado para manter 5 °C por 72 horas sem géis refrigerantes, depende de filmes de inflação multicamadas com baixa condutividade térmica. As prefeituras costeiras aproveitam o acesso portuário para reexportar eletrônicos selados em PE dissipativo de estática, enfatizando a resistência à névoa salina. As regiões rurais enfrentam cobertura de reciclagem escassa, explicando a maior adoção de sachês de PE de material único que se encaixam nos fluxos de reciclagem mecânica existentes.

As nuances regulatórias também variam. Tóquio impõe divulgação mais rigorosa sobre percentuais de conteúdo reciclado, incentivando as sedes de marcas localizadas lá a defender as resinas de conteúdo pós-consumo em nível nacional. Enquanto isso, Fukuoka subsidia plantas piloto de reciclagem química, atraindo startups focadas em despolimerização. Essas políticas regionais convergem para um resultado: um mercado de filmes de embalagem plástica do Japão que exporta soluções de melhores práticas assim que a validação local é alcançada.

Cenário Competitivo

O mercado de filmes de embalagem plástica do Japão é fragmentado. A Toray, a Toppan e a Futamura estendem as cadeias de valor para a composição de resinas, revestimento e impressão, possibilitando ofertas completas para proprietários de marcas que buscam estruturas de material único em conformidade. Cada uma aloca 3–5% das vendas para P&D, bem acima das médias globais, sustentando o registro constante de patentes em química de barreira.

Os novos entrantes visam nichos ignorados pelos incumbentes. A West One comercializou um filme esticável compostável em dois anos que atende aos requisitos da norma europeia EN 13432, posicionando-se como uma proteção regulatória para exportadores. A Resonac aproveita seu investimento em pirólise para garantir segurança de matéria-prima para clientes que se comprometem com cotas de conteúdo reciclado. As alianças estratégicas espelham esse cenário colaborativo: a DNP codesigna laminados substitutos com grupos de bebidas, enquanto a Mitsui Chemicals combina resinas de base biológica com conversores que se comprometem com auditorias de cadeia de custódia ISCC.

A concorrência de preços permanece disciplinada porque as alegações de desempenho precisam de verificação por terceiros sob o regime da lista positiva de 2025. Como resultado, os compradores avaliam as ofertas com base no custo total de conformidade, estabilidade de fornecimento e métricas de pegada de carbono, em vez de apenas no preço da resina. Esse ambiente mantém a velocidade de inovação elevada e consolida o mercado de filmes de embalagem plástica do Japão como um indicador dos avanços em embalagens flexíveis sustentáveis.

Líderes do Setor de Filmes de Embalagem Plástica do Japão

-

Toray Advanced Film Co. Ltd

-

Futamura Chemical Co., Ltd.

-

Cosmo Films Limited

-

Rengo Co., Ltd

-

Toppan Packaging Product Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A West One iniciou as vendas domésticas do filme esticável biodegradável GraDrop, que se decompõe completamente em dois anos, oferecendo aos exportadores uma solução pronta para as regras mais rigorosas de resíduos plásticos da União Europeia e da ASEAN.

- Janeiro de 2025: A Resonac recebeu JPY 11,8 bilhões do Fundo de Inovação Verde da NEDO para escalar a tecnologia de pirólise que converte resíduos plásticos mistos em matérias-primas de etileno e propileno de grau virgem para a produção de filmes.

- Setembro de 2024: A Dow-Mitsui Polychemicals começou a comercializar EVA e LDPE de biomassa certificados pelo ISCC PLUS, oferecendo aos conversores de filmes resinas substitutas que correspondem ao desempenho convencional enquanto reduzem as emissões do berço ao portão.

- Abril de 2024: A Asahi Kasei, a Mitsui Chemicals e a Mitsubishi Chemical lançaram um estudo de viabilidade conjunto para descarbonizar os craqueadores de etileno domésticos, com o objetivo de fornecer matéria-prima de baixo carbono para filmes de embalagem de próxima geração até 2030.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de filmes de embalagem plástica do Japão como todos os filmes plásticos flexíveis mono e multicamadas (<=250 µm) vendidos a conversores ou embaladores para embalagem primária ou secundária nos canais de alimentos, bebidas, saúde, cuidados pessoais e industriais. Os filmes usados exclusivamente como cobertura agrícola, laminados decorativos ou folhas rígidas estão fora do escopo.

Exclusão do Escopo: Embalagens assépticas, plásticos rígidos, laminados à base de papel e filmes celulósicos puramente biodegradáveis permanecem fora desta avaliação.

Visão Geral da Segmentação

-

Por Tipo de Material

-

Polipropileno

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

-

Polietileno

- Polietileno de Baixa Densidade (LDPE)

- Polietileno Linear de Baixa Densidade (LLDPE)

- Polietileno de Alta Densidade (HDPE)

- PET Biorientado (BOPET)

- Poliestireno

- Filmes de Base Biológica

- Outros Tipos de Material

-

Polipropileno

-

Por Setor de Uso Final

-

Alimentos

- Balas e Confeitaria

- Alimentos Congelados

- Produtos Frescos

- Laticínios

- Alimentos Secos

- Carne, Aves e Frutos do Mar

- Ração para Animais de Estimação

- Outros Produtos Alimentícios

- Saúde e Farmacêutico

- Cuidados Pessoais e Cuidados Domésticos

- Embalagens Industriais

- Outros Setores de Uso Final

-

Alimentos

-

Por Espessura

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mais de 70 µm

-

Por Funcionalidade

- Filmes de Barreira

- Filmes Termorretráteis

- Filmes para Embrulho Torcido

- Filmes Antiembaçamento e Antiestáticos

- Outras Funcionalidades

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram produtores de resinas, extrusores de filme esticável, conversores de sachês, marcas de alimentos e cooperativas regionais de reciclagem em Kanto, Kansai e Kyushu. Essas discussões esclareceram as perdas de rendimento no mundo real, os prêmios de grau de barreira e o cronograma dos programas de redução de peso dos proprietários de marcas, permitindo-nos reconciliar as descobertas de pesquisa de mesa e ajustar as premissas.

Pesquisa de Mesa

Começamos com estatísticas de comércio da Alfândega do Japão, totais de produção da Federação da Indústria de Plásticos do Japão e instantâneos de demanda das "Estatísticas de Produtos Plásticos Processados" do METI. Textos regulatórios sob a Lei de Circulação de Recursos Plásticos, famílias de patentes obtidas por meio do Questel e divulgações de capacidade de conversores em registros da Bolsa de Valores de Tóquio nos ajudaram a comparar a produção instalada. Contexto adicional veio de periódicos revisados por pares, como Packaging Technology & Science, e comunicados de imprensa capturados via Dow Jones Factiva. As fontes listadas ilustram nossa abordagem; muitas outras referências respeitáveis informaram verificações intermediárias.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo vinculou a produção doméstica de filmes, as importações líquidas e a variação de estoques; os resultados foram então verificados por meio de médias ponderadas de preço médio de venda × volume de quinze conversores de médio porte. As principais variáveis incluem preços de resinas de PE e PP, valor de varejo de alimentos embalados, despesas com saúde, contagens de encomendas de comércio eletrônico e índices de reciclagem obrigatórios. As previsões empregam regressão multivariada em que a demanda por filmes é função desses impulsionadores e do envelhecimento demográfico, com erro fora da amostra testado antes da aceitação. Lacunas curtas na divulgação dos conversores foram preenchidas usando médias móveis de três anos orientadas pelo consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de anomalias, revisão por pares de analistas sênior e uma atualização pré-publicação. Atualizamos o modelo anualmente e recontatamos os painelistas quando choques de preços de resinas ou mudanças de política movem as previsões em +/-5%.

Por que Nossa Base de Referência de Filmes de Embalagem Plástica do Japão Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque os estudos misturam formatos flexíveis e rígidos, aplicam diferentes bases de inflação ou atualizam em intervalos irregulares.

Os principais fatores de divergência incluem variação na inclusão de graus de base biológica, premissas alternativas sobre margens dos conversores e conversões de moeda divergentes nas taxas voláteis do iene em 2024-25. Os limites de escopo disciplinados da Mordor, a atualização anual e a dupla triangulação de dados de comércio e conversores limitam tais desvios.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,51 B (2025) | ||

| USD 3,50 B (2024) | Consultoria Regional A | Agrupa filme termorretrátil com etiquetas, mas omite filmes de barreira médica |

| USD 6,70 B (2023) | Periódico do Setor B | Combina filmes de base biológica e não plásticos; usa extrapolação de receita para volume |

| USD 1,05 B (2025) | Consultoria Global C | Foca apenas em polipropileno e depende exclusivamente de códigos aduaneiros |

Essas comparações mostram que quando a amplitude do escopo, a seleção de variáveis e a cadência de atualização diferem, os valores finais variam amplamente. A construção equilibrada e transparente da Mordor, ancorada em conjuntos de dados verificáveis, oferece aos tomadores de decisão um ponto de referência confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de filmes de embalagem plástica do Japão até 2031?

O tamanho do mercado de filmes de embalagem plástica do Japão está projetado para atingir USD 7,23 bilhões até 2031, refletindo um CAGR de 4,63%

Qual material domina atualmente os filmes de embalagem plástica do Japão?

O polietileno deteve 40,33% da participação do mercado de filmes de embalagem plástica do Japão em 2025, graças à versatilidade e às vantagens de custo.

Por que os filmes de base biológica estão crescendo rapidamente no Japão?

As cotas governamentais de reciclagem e os incentivos fiscais sobre resinas de biomassa impulsionam os conversores em direção a matérias-primas renováveis, conferindo aos filmes de base biológica um CAGR previsto de 8,78%.

Como as regulamentações influenciam o design dos filmes de embalagem no Japão?

A lista positiva de 2025 restringe os polímeros e aditivos aprovados, orientando os conversores em direção a estruturas de material único que simplificam a reciclagem.

Qual setor de uso final está se expandindo mais rapidamente?

Saúde e produtos farmacêuticos estão crescendo a um CAGR de 7,86% porque a demografia do envelhecimento exige embalagens de alta barreira e de fácil uso para idosos.

Qual tendência funcional está moldando a entrega de alimentos no comércio eletrônico?

Filmes de alta barreira e antiembaçamento que preservam a frescura nas cadeias de frio estão sendo rapidamente adotados à medida que as vendas de alimentos online se expandem nos centros urbanos.

Página atualizada pela última vez em: