Tamanho e Participação do Mercado de Petróleo e Gás do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do México por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do México em 2026 é estimado em USD 8,51 bilhões, crescendo a partir do valor de 2025 de USD 8,38 bilhões, com projeções para 2031 indicando USD 9,19 bilhões, crescendo a um CAGR de 1,56% no período de 2026 a 2031.

O ritmo modesto demonstra como o mercado mexicano de petróleo e gás está transitando de décadas de dominância estatal para um modelo misto, no qual a Petróleos Mexicanos (Pemex) permanece central enquanto colabora seletivamente com parceiros privados. Os gastos com Upstream ainda representam três quartos do investimento total, mas o crescimento mais rápido vem de iniciativas de Downstream vinculadas à refinaria Olmeca, avaliada em USD 16,8 bilhões, e a um mandato nacional de autossuficiência em combustíveis. As adições de gasodutos transfronteiriços reduzem os custos de matéria-prima e incentivam a geração termelétrica a gás, enquanto projetos em águas profundas como Trion e Zama prometem conter os declínios de produção. Não obstante, o mercado mexicano de petróleo e gás enfrenta ventos contrários estruturais decorrentes da dívida de USD 101,5 bilhões da Petróleos Mexicanos (Pemex) e de reversões de política que favorecem o controle estatal, moderando o entusiasmo do setor privado.[1]Charles Kennedy, "A Petróleos Mexicanos (Pemex) Reduz Exportações para Abastecer Dos Bocas," bloomberg.com

Principais Conclusões do Relatório

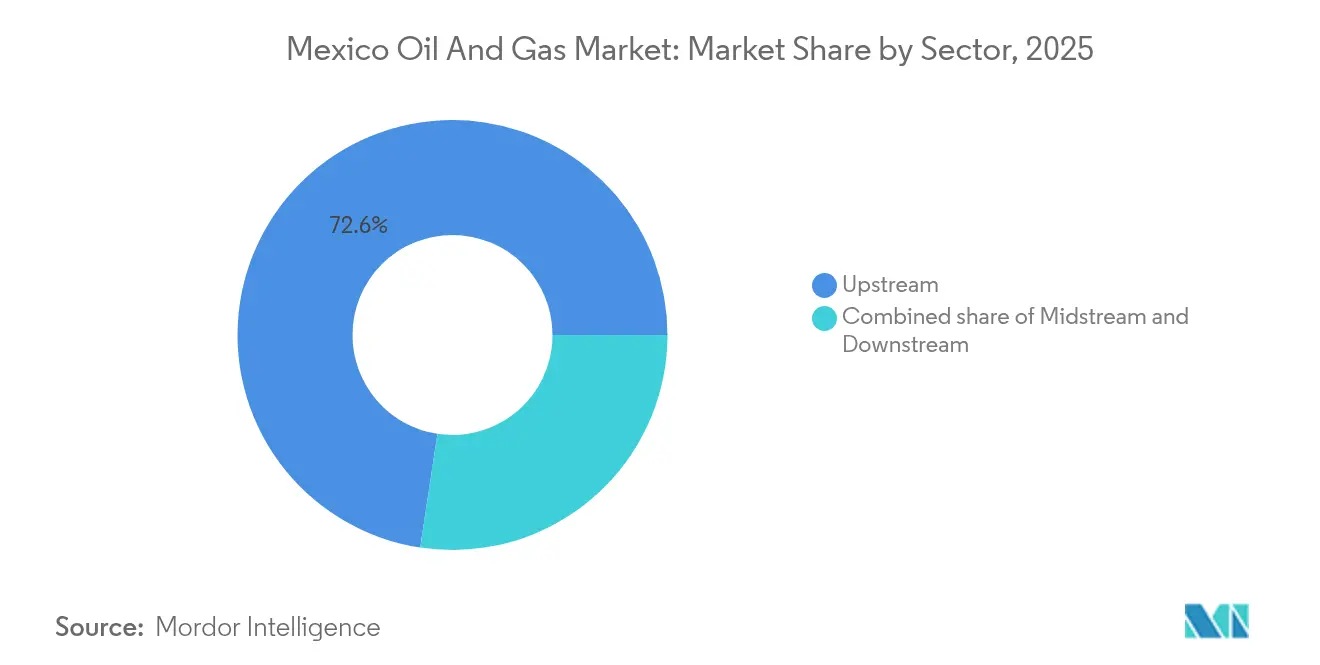

- Por setor, as operações de Upstream responderam por 72,60% da participação do mercado mexicano de petróleo e gás em 2025, enquanto as operações de Downstream registraram a taxa de crescimento mais rápida, de 2,26%, até 2031.

- Por localização, os ativos terrestres detinham 65,30% da participação do mercado de petróleo e gás do México em 2025; as atividades Offshore estão projetadas para crescer a um CAGR de 2,22% até 2031, impulsionadas por desenvolvimentos em águas profundas.

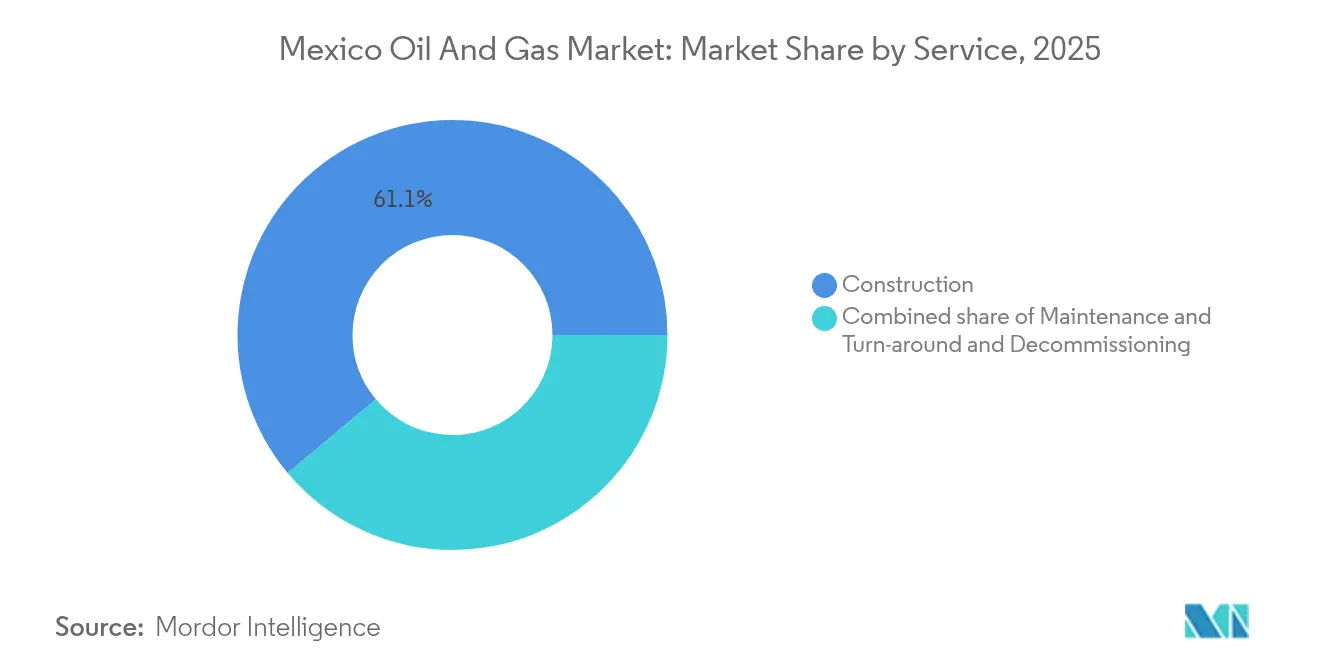

- Por serviço, a construção representou 61,10% do tamanho do mercado de petróleo e gás do México em 2025, enquanto o descomissionamento está projetado para expandir a um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A liberalização das rodadas de licitação de Upstream atrai Companhias Internacionais de Petróleo (IOCs) | +0.8% | Blocos Offshore do Golfo do México, Bacia de Sureste | Médio prazo (2 a 4 anos) |

| O crescimento da geração termelétrica a gás natural impulsiona a demanda doméstica de gás | +0.6% | Nacional, concentrado em corredores industriais | Curto prazo (até 2 anos) |

| Descobertas em águas profundas no Golfo do México entram na fase de desenvolvimento | +0.4% | Offshore de Campeche, águas de Tabasco | Longo prazo (4 anos ou mais) |

| O crescimento de hubs de abastecimento de GNL abre novos canais de escoamento | +0.3% | Portos de Veracruz e Altamira | Médio prazo (2 a 4 anos) |

| A expansão dos gasodutos transfronteiriços EUA–México reduz os custos de matéria-prima | +0.5% | Estados da fronteira norte, região Sudeste | Curto prazo (até 2 anos) |

| Projetos-piloto de Captura e Armazenamento de Carbono com Recuperação Melhorada de Petróleo (CCS-EOR) aumentam os fatores de recuperação | +0.2% | Bacia Tampico-Misantla, campos maduros | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A liberalização das rodadas de licitação de Upstream atrai Companhias Internacionais de Petróleo (IOCs)

O México reabriu licitações competitivas de hidrocarbonetos em 2024, e o processo simplificado já atraiu USD 2,3 bilhões em compromissos da Shell, Chevron e TotalEnergies para prospectos em águas profundas na Bacia de Sureste. A bacia detém cerca de 12 bilhões de barris de recursos recuperáveis, tornando-a um polo atrativo para tecnologias internacionais, como árvores de natal submarinas de alta especificação que otimizam a garantia de escoamento. Os Esquemas de Desenvolvimento Misto finalizados em abril de 2025 permitem que a Petróleos Mexicanos (Pemex) mantenha uma participação acionária majoritária enquanto aproveita a expertise dos parceiros, estabelecendo um equilíbrio entre soberania e inovação.[2]Comissão Nacional de Energia, "Diretrizes de Desenvolvimento Misto 2025," nortonrosefulbright.com A transparência contratual permanece decisiva; as multas impostas à Eni SpA e à Shell por atrasos no programa de trabalho ressaltam a intenção dos reguladores de cumprir os prazos.[3]Comissão Federal de Eletricidade, "Plano de Expansão da Geração 2025-2030," bnamericas.com A médio prazo, rodadas de licitação regulares poderiam adicionar 250.000 barris por dia de nova produção.

O crescimento da geração termelétrica a gás natural impulsiona a demanda doméstica de gás

O México planeja adicionar 10,1 GW de nova capacidade de ciclo combinado até 2030, aumentando assim a participação do gás natural na matriz energética e elevando as importações de gasodutos provenientes dos Estados Unidos para 6,4 bilhões de pés cúbicos por dia (Bcf/d) até dezembro de 2024. Os corredores industriais registraram um aumento de 15% no consumo de eletricidade vinculado a empreendimentos de nearshoring, intensificando o crescimento da demanda de curto prazo. A produção doméstica de gás declinou para 4,4 Bcf/d em janeiro de 2025, ampliando a lacuna de oferta e impulsionando projetos como o gasoduto Hidalgo-Puebla, de 287 km, anunciado naquele mesmo mês. O gás abastece atualmente 40% da capacidade instalada da Comissão Federal de Eletricidade (CFE) após a entrada em operação da usina de San Luis Potosí em 2025.

Descobertas em águas profundas no Golfo do México entram na fase de desenvolvimento

O projeto Trion da Woodside Energy Group, um empreendimento de USD 7 bilhões com previsão de primeira produção em 2028, marca a inauguração da produção em águas profundas do México e utilizará uma unidade FPSO de 100.000 barris por dia para monetizar reservas a uma profundidade de 2.500 metros.[4]Woodside Energy Group, "Visão Geral do Desenvolvimento de Trion," woodside.com A SLB venceu um contrato de perfuração de 18 poços em abril de 2025, que utiliza sistemas de posicionamento de poços com Inteligência Artificial (IA) para reduzir o tempo não produtivo. Os esforços paralelos no campo Zama, de 180.000 barris por dia, avançam sob um plano de USD 4,5 bilhões supervisionado pelo Grupo DORIS. A descoberta da Eni SpA na Bacia de Sureste em 2024 amplia ainda mais a fila de projetos em águas profundas.

O crescimento de hubs de abastecimento de GNL abre novos canais de escoamento

A New Fortress Energy enviou a primeira carga de GNL do México a partir de Altamira em julho de 2024, inaugurando uma instalação flutuante de 1,4 Mtpa que ancora as exportações pela costa do Golfo. No lado do Pacífico, o projeto Energia Costa Azul da Sempra Infrastructure, de 3 Mtpa, deverá entrar em operação comercial em meados de 2025, permitindo que o gás da Bacia Permiana alcance compradores asiáticos sem as restrições do Canal do Panamá. A Pilot LNG e a GFI LNG planejam um hub de abastecimento em Salina Cruz para abastecer embarcações transpacíficas, enquanto Coatzacoalcos garantiu uma concessão de terra em junho de 2025 para um terminal de GNL que atende a ambas as bacias oceânicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reversões regulatórias decorrentes do retrocesso da reforma energética geram incerteza | -0.4% | Nacional, afetando todos os operadores privados | Curto prazo (até 2 anos) |

| O investimento crônico insuficiente em refinarias legadas limita as margens de Downstream | -0.3% | Localidades das refinarias em Tabasco, Veracruz e Tamaulipas | Médio prazo (2 a 4 anos) |

| A oposição comunitária atrasa a aquisição de faixa de passagem para gasodutos terrestres de longa distância | -0.2% | Territórios indígenas, comunidades rurais | Médio prazo (2 a 4 anos) |

| A lacuna de talentos retarda a adoção de soluções digitais para campos de petróleo | -0.1% | Centros técnicos, operações offshore | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Reversões regulatórias decorrentes do retrocesso da reforma energética geram incerteza

A presidente Sheinbaum consolidou a CRE e a CNH em uma nova Comissão Nacional de Energia em 2025, recentralizando a supervisão sob a SENER e priorizando 54% de controle público da geração de energia. A Lei de Hidrocarbonetos alterada favorece a Petróleos Mexicanos (Pemex) na alocação de Upstream, levando algumas Companhias Internacionais de Petróleo (IOCs) a congelar novos lances por blocos exploratórios. A suspensão de futuras rodadas de licitação estreita o portfólio de exploração. Os desafios jurídicos pendentes e a perspectiva de renegociação de contratos agravam a incerteza de curto prazo.

O investimento crônico insuficiente em refinarias legadas limita as margens de Downstream

As seis refinarias legadas da Petróleos Mexicanos (Pemex) operaram com uma utilização média de apenas 53,7% em 2024, apesar de MXN 72 bilhões em melhorias, refletindo unidades envelhecidas inadequadas para o petróleo bruto mexicano de alto teor de enxofre. A nova refinaria Olmeca atingiu a produção inicial em agosto de 2024, mas ainda enfrenta desafios relacionados a obstáculos na fase de rampa de produção, incluindo problemas com a qualidade da matéria-prima e interrupções climáticas. Os elevados custos operacionais comprimem as margens e desestimulam o capital privado. A dívida de USD 101,5 bilhões da Petróleos Mexicanos (Pemex) restringe ainda mais os gastos com craqueadores catalíticos e unidades de dessulfurização que poderiam aumentar os rendimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Orienta a Estrutura do Mercado

A atividade de Upstream captou 72,60% do mercado mexicano de petróleo e gás em 2025, à medida que as empresas correram para repor as reservas em processo de maturação. Os compromissos de desenvolvimento, totalizando mais de USD 11 bilhões — incluindo Trion, Zama e Lakach —, ancoram a visibilidade do Upstream até 2031. No entanto, a expansão do Downstream demonstra o maior impulso, com o segmento avançando a um CAGR de 2,26%, impulsionado pela refinaria Olmeca e por modernizações em Cadereyta e Salina Cruz. Esses investimentos sinalizam uma determinação em limitar as importações de produtos refinados a um nível atualmente equivalente a 56,8% da demanda doméstica.

O tamanho do mercado de petróleo e gás do México atribuído ao setor de Downstream está projetado para aumentar para USD 2,68 bilhões até 2031, ampliando assim sua participação no mercado geral. Operadores de Midstream, como a TC Energy Corporation, alocam USD 3,9 bilhões ao gasoduto Southeast Gateway, garantindo um fornecimento constante de matéria-prima para a nova frota de refino e geração de energia. Coletivamente, esses fluxos se alinham aos objetivos governamentais de segurança energética e crescimento industrial.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Localização: A Expansão Offshore Equilibra a Maturidade Terrestre

Os blocos terrestres entregaram 65,30% da participação do Mercado de Petróleo e Gás do México em 2025, sustentados pelos campos legados de Tabasco e pelas águas rasas de Campeche. Não obstante, os projetos offshore demonstram maior tração, avançando a um CAGR de 2,22% à medida que os hubs do Cinturão Dobrado de Perdido entram em operação. Tecnologias como compressão submarina e sondas de posicionamento dinâmico reduzem os custos de elevação e aumentam a recuperação em profundidades de água superiores a 1.500 m.

Como resultado, o tamanho do mercado de petróleo e gás do México para operações offshore deverá superar USD 3,24 bilhões até 2031. A mitigação de riscos melhora porque a maioria dos desenvolvimentos submarinos está localizada longe das zonas de protesto comunitário que complicam os gasodutos terrestres. Concomitantemente, a produção terrestre em Tabasco declinou de 511.000 bpd em julho de 2023 para 410.000 bpd em novembro de 2024, demonstrando a depleção dos reservatórios.

Por Serviço: A Dominância da Construção Cede Espaço ao Crescimento do Descomissionamento

A construção representou 61,10% da participação do mercado de petróleo e gás do México em 2025, refletindo um intenso ciclo de infraestrutura que abrange a fabricação de plataformas em águas profundas, gasodutos de longa distância como o Southeast Gateway e as obras da refinaria Olmeca. Empresas como Saipem SpA e SICIM SpA fornecem embarcações especializadas de içamento pesado e sistemas de lançamento de dutos submarinos para atender às necessidades de engenharia em águas profundas, sinalizando que o México passou da fase de exploração para o desenvolvimento em plena escala.

Os programas de manutenção e parada programada, que elevam as barreiras de entrada e favorecem provedores de serviços com histórico comprovado no Mar do Norte ou no Golfo dos EUA, são vitais, porém maduros, concentrando-se nas refinarias envelhecidas da Petróleos Mexicanos (Pemex) e nas estruturas offshore que requerem inspeções de integridade, revisões de equipamentos rotativos e mitigação de corrosão. O descomissionamento, embora seja o menor segmento hoje, é o de crescimento mais rápido, com um CAGR de 4,86% até 2031, à medida que Cantarell, Ku-Maloob-Zaap e outros hubs maduros se aproximam das obrigações de fim de vida. As novas normas ambientais exigem tamponamento e abandono documentados, remoção de estruturas superiores e limpeza do leito marinho de acordo com padrões internacionais, o que eleva as barreiras de entrada e favorece provedores de serviços com histórico comprovado no Mar do Norte ou no Golfo dos EUA.

Somente Cantarell abriga mais de 200 poços e 24 plataformas próximas à idade de descomissionamento, implicando um backlog ancorado para unidades de tamponamento e abandono, embarcações de içamento pesado e ferramentas de corte submarino. Os provedores de serviços que dominam os relatórios regulatórios, o monitoramento de contaminação e os protocolos de transferência de ativos garantem uma vantagem de pioneirismo à medida que o Mercado de Petróleo e Gás do México transita para sua fase de aposentadoria.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os estados do Sudeste continuam a dominar a atividade. Tabasco registrou 410.000 bpd em novembro de 2024 e abriga a refinaria Olmeca, posicionando a região como um polo de produção e processamento. A província offshore vizinha de Campeche continua sendo a espinha dorsal da produção em águas rasas e serve como ponto de partida para os programas em águas profundas. Veracruz equilibra poços terrestres com ambições no Midstream e em GNL; o terminal flutuante de Altamira atingiu o primeiro carregamento em julho de 2024.

Os estados da fronteira norte importam principalmente para o transporte de gás. Tamaulipas e Nuevo León interligam o abastecimento dos Estados Unidos à demanda mexicana por meio do corredor Sur de Texas-Tuxpan e do futuro gasoduto Southeast Gateway, viabilizando matéria-prima mais barata para as usinas termelétricas. A Bacia de Burgos oferece potencial de gás de xisto não convencional, embora o desenvolvimento dependa de clareza regulatória e normas de uso de água.

Entidades da costa do Pacífico, como Sonora e Baja California, se posicionam como gateways de exportação. O Energia Costa Azul carregará seu primeiro lote de GNL em 2025, reduzindo o congestionamento pelo Canal do Panamá. Enquanto isso, a Península de Yucatán busca USD 30 bilhões em novas linhas e geração para atender às demandas do turismo e do crescimento industrial. A Bacia Tampico-Misantla, no leste, oferece um campo de testes para projetos de Captura e Armazenamento de Carbono com Recuperação Melhorada de Petróleo (CCS-EOR), combinando adequação geológica com proximidade de fontes industriais de CO₂.

Panorama regulatório

O México reformulou sua governança de hidrocarbonetos em 2025, dissolvendo a Comissão Reguladora de Energia (CRE) e a Comissão Nacional de Hidrocarbonetos (CNH) e consolidando a supervisão na Comissão Nacional de Energia (CNE), sob o Ministério de Energia (SENER). A Lei do Setor de Hidrocarbonetos (Ley del Sector Hidrocarburos) e a Lei da Comissão Nacional de Energia (Ley de la Comisión Nacional de Energía) foram publicadas em 18 de março de 2025, estabelecendo uma estrutura política re-centralizada com uma direção estatal mais forte por meio da Pemex e agências relacionadas.

A regulamentação secundária foi atualizada com o Regulamento da Lei do Setor de Hidrocarbonetos, publicado em 3 de outubro de 2025 (em vigor a partir de 4 de outubro de 2025). A implementação se estendeu à regulamentação operacional para o transporte de gás. Em 2026, o operador estatal do sistema de gás CENAGAS avançou com um mecanismo de alocação de capacidade vinculante (MAC) para o SISTRANGAS, destacando uma abordagem administrativamente mais gerenciada ao acesso e balanceamento de dutos, à medida que o México depende de gás importado para sustentar a geração de energia e a demanda industrial.

Cenário Competitivo

A Petróleos Mexicanos (Pemex) permanece como a âncora, mas o setor mexicano de petróleo e gás agora opera sob um modelo híbrido. A empresa estatal ainda controla 87,5% dos volumes de varejo de gasolina e 80% dos volumes de diesel, mas recorre cada vez mais a joint ventures para a exploração de capital intensivo. As Companhias Internacionais de Petróleo (IOCs), como Chevron Corporation e TotalEnergies SE, normalmente retêm 20 a 35% do capital em blocos de águas profundas, negociando controle por aceitação regulatória. Os gigantes de serviços — SLB, Halliburton e Baker Hughes Co. — se diferenciam por meio de ferramentas digitais de perfuração, com o contrato de IA da SLB para o projeto Trion sendo um exemplo de vantagem competitiva.

O Midstream permanece mais aberto. A TC Energy Corporation está dentro do cronograma para comissionar o Southeast Gateway, de 2,6 Bcf/d, em maio de 2025, enquanto a Kinder Morgan expande o GCX para atender aos terminais de GNL do Pacífico. O GNL flutuante pioneiro da New Fortress Energy demonstra como as empresas privadas podem contornar as restrições de refino e criar rotas de exportação.

A consolidação regulatória sob a SENER certamente inclina a vantagem de volta para as afiliadas estatais, mas os encargos fiscais da Petróleos Mexicanos (Pemex) abrem espaço para parceiros competentes. Os recentes Esquemas de Desenvolvimento Misto mantêm a participação da Petróleos Mexicanos (Pemex) acima de 50%, mas permitem que parceiros externos obtenham tarifas de recuperação de custos. A médio prazo, as estruturas de equilíbrio de risco definirão a competitividade no mercado mexicano de petróleo e gás.

Líderes do Setor de Petróleo e Gás do México

Petróleos Mexicanos (Pemex)

Royal Dutch Shell PLC

BP PLC

Chevron Corporation

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo situa-se entre as metas estatais de segurança de fornecimento e a capacidade de execução privada, particularmente no processamento de gás, acesso a dutos e confiabilidade de instalações existentes (brownfield). A Pemex projetou o investimento de capital em exploração e extração para 2026 em MX$102,1 bilhões, e o roteiro energético mais amplo para 2026-2030 inclui um pacote de investimentos de MX$739 bilhões vinculado à expansão do sistema e a adições de capacidade. Isso cria demanda por EPC, gestão de integridade e desengarrafamento (debottlenecking) do midstream em torno de corredores industriais e do sudeste.

As oportunidades no downstream também acompanham esses investimentos, estendendo-se a petroquímicos e fertilizantes. A Pemex delineou um plano de 93 bilhões de pesos com um papel declarado para esquemas de investimento mistos, o que pode apoiar a participação de contratados na entrega de projetos e na modernização operacional. O gás não convencional é outra área de oportunidade emergente, com o governo federal estabelecendo um comitê científico em abril de 2026 para avaliar a viabilidade do fraturamento hidráulico, potencialmente se traduzindo em demanda por serviços de avaliação subsuperficial, gestão de água e capacidades de conformidade regulatória, caso a atividade avance. A transferência de tecnologia offshore e de campos maduros também continua sendo uma via prática para a construção de capacidades, com o memorando de colaboração da Pemex com a Petrobras em junho de 2026 criando um canal para conhecimento técnico em águas profundas e produção, em um ambiente político que prioriza a soberania, mas ainda permite parceiros e fornecedores especializados.

Desenvolvimentos recentes do setor

- Julho de 2026: a CENAGAS começou a implementar um mecanismo de alocação de capacidade vinculante (MAC) para a rede de dutos de gás natural SISTRANGAS, administrando uma capacidade disponível declarada de 287.478 GJ/dia até 1º de dezembro de 2026. Isso formaliza como os transportadores acessam a capacidade restrita da rede e aumenta a importância da contratação firme, do balanceamento e da otimização de portfólio para geradores e usuários industriais dependentes de gás.

- Junho de 2026: a Pemex assinou um memorando de entendimento com a Petrobras cobrindo a cooperação em exploração e produção de hidrocarbonetos e transformação industrial no Golfo do México. O acordo fortalece o acesso da Pemex à experiência operacional em águas profundas e ativos maduros e apoia um caminho liderado por parceiros para a execução offshore complexa, dentro de uma estrutura setorial mais dirigida pelo Estado.

- Julho de 2024: a New Fortress Energy embarcou o primeiro carregamento de GNL do México a partir de Altamira, colocando em operação uma instalação flutuante de 1,4 Mtpa na costa do Golfo. O início das operações adicionou um canal de exportação e introduziu um novo destino de demanda para a logística de gás e serviços midstream associados, vinculados a portos do Golfo e conectividade de dutos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de petróleo e gás do México é dimensionado como o valor gerado pela atividade do setor de petróleo e gás no México, cobrindo operações upstream, midstream e downstream, e serviços relacionados que apoiam diretamente essas atividades.

Exclusões do escopo: receitas de geração de eletricidade, receitas de fabricação de petroquímicos e impostos sobre combustíveis no varejo são excluídos para que o modelo permaneça vinculado à atividade da indústria de petróleo e gás.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Terrestre

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com estatísticas públicas de produção, reservas e comércio, porque essas séries ajudam a ancorar os níveis de atividade ao longo do tempo. Utilizamos fontes sem paywall, como publicações do regulador de energia do México, comunicados do regulador nacional de hidrocarbonetos, estatísticas oficiais da agência nacional de estatísticas do México e dados aduaneiros ou comerciais publicados por portais governamentais. Também revisamos séries de referência internacionais, incluindo publicações de balanço energético intergovernamentais e benchmarks de preços acompanhados publicamente.

Para conectar volumes a valor, utilizamos indicadores de preços públicos e divulgações contratuais quando disponíveis, e então fizemos verificações cruzadas com relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas de operadoras e principais prestadores de serviços atuantes no México. Uma assinatura paga para dados financeiros e inteligência corporativa foi utilizada seletivamente para padronizar divisões de receita e reduzir lacunas quando as divulgações públicas eram desiguais. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos foram revisados para apoiar a coleta de dados, a validação e o esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com operadores upstream e midstream, contratados de serviços e partes interessadas do downstream, de modo que as premissas do modelo correspondam à forma como os projetos estão sendo licitados, executados e atrasados na prática. As discussões foram usadas para confirmar o cronograma dos projetos, a intensidade de serviço típica por tipo de campo (onshore versus offshore) e como a precificação e a transferência de custos se comportam em todo o México.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 34% | |

| Pequenos players: 14% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up. Primeiro, a produção de hidrocarbonetos do México, o throughput de refinarias e a atividade de dutos e terminais foram reconstruídos em um pool de valor usando sinais de preço observados e fatores de intensidade de serviço. Em seguida, aproximações bottom-up selecionadas foram usadas como verificações de razoabilidade, incluindo a exposição de receita amostrada de operadores e contratados ao México e verificações simples de volume vezes preço médio realizado para fluxos-chave.

As principais entradas do modelo incluíram a produção de petróleo bruto e gás natural por tipo, o mix de atividade offshore versus onshore, a utilização e os ciclos de manutenção das refinarias, adições de capacidade de dutos e armazenamento e movimentos de preços de referência que afetam a precificação realizada. Para a previsão, executamos análises de cenário em torno dos níveis de atividade upstream e da utilização midstream e downstream, e então escolhemos o caminho preferido com base nas informações dos respondentes primários sobre o cronograma dos projetos, o ritmo regulatório e as faixas de preços esperadas. Quando as verificações bottom-up apresentavam cobertura incompleta, as lacunas foram tratadas aplicando índices de intensidade validados de projetos comparáveis dentro do México, e então retestando os totais em relação aos principais sinais de atividade.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas passagens em que os resultados do modelo foram comparados com sinais independentes, incluindo séries de produção nacionais, tendências de throughput de refinarias e cronogramas de início e parada de grandes projetos relatados publicamente. Os valores discrepantes foram revisados um a um, e quando a variância não podia ser explicada por cronograma ou precificação, recontatamos fontes primárias selecionadas para confirmar as premissas.

Antes da aprovação final, o trabalho foi revisado entre analistas para verificar a aritmética, a consistência de unidades e as movimentações ano a ano, de modo que os números permaneçam internamente consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo mudanças de política, concessões de grandes projetos ou variações abruptas de preços. Imediatamente antes da entrega, um analista executa uma passagem de atualização final para que os clientes recebam a visão mais recente disponível.

Tamanho do mercado de petróleo e gás do México segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para petróleo e gás do México podem parecer muito distantes entre si, mesmo quando o nome do tópico parece o mesmo, porque o escopo subjacente e a construção de valor podem ser muito diferentes. As diferenças geralmente vêm do que os fluxos de receita são contabilizados, de como a precificação é convertida em USD para um determinado ano e de quanta validação primária é feita sobre a atividade e o cronograma dos projetos.

A receita de fabricação de petroquímicos está fora do escopo da Mordor Intelligence neste caso, e esse item por si só pode elevar alguns totais publicados de forma muito significativa quando combustíveis são misturados com produtos químicos e gastos energéticos mais amplos. Outras lacunas também vêm do uso de trajetórias de preços agressivas, da aplicação de proporções médias globais de serviço para produção sem verificações específicas do México, ou da mistura de impostos e margens de varejo no pool de valor, o que inflaciona o total além da atividade setorial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,51 bilhões de USD (2026) | |

| Consultoria Global A | 193,06 bilhões de USD (2023) | Utiliza uma abordagem de cadeia de valor completa que pode incorporar economia de varejo downstream, impostos e, às vezes, valor vinculado a petroquímicos, o que aumenta o total principal em comparação com uma visão de atividade setorial. |

| Editora de Pesquisa B | 191,12 bilhões de USD (2024) | Frequentemente mistura gastos de uso final e de aplicação com atividade upstream e midstream, e a conversão para USD e as premissas de precificação do ano-base nem sempre estão vinculadas a sinais de atividade do México. |

A tabela indica que a lacuna vem principalmente da amplitude do pool de valor, e não de uma diferença na atividade subjacente de petróleo e gás do México. Ao manter o valor vinculado a sinais observáveis, como produção, throughput e utilização, e verificando as premissas por meio de discussões primárias, o resultado permanece rastreável e repetível ao longo dos ciclos de atualização.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Petróleo e Gás do México?

O tamanho do mercado de Petróleo e Gás do México é de USD 8,51 bilhões em 2026 e está previsto para atingir USD 9,19 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de Petróleo e Gás do México?

As atividades de Downstream se expandem ao ritmo mais rápido, com um CAGR de 2,26% até 2031, impulsionadas pela nova capacidade de refino e pelas políticas de autossuficiência em combustíveis.

Qual a importância dos desenvolvimentos em águas profundas para a produção futura?

Projetos como Trion e Zama poderiam coletivamente adicionar mais de 280.000 barris por dia após 2028, ajudando a reverter os declínios de produção nacionais.

Por que a demanda por gás natural está crescendo tão rapidamente no México?

A Comissão Federal de Eletricidade está adicionando 10,1 GW de usinas de ciclo combinado, tornando o gás o combustível de transição preferido enquanto as energias renováveis se expandem.

Qual é a perspectiva para as exportações de GNL do México?

Com Altamira em operação e Energia Costa Azul prevista para entrar em serviço em 2025, a capacidade de GNL ultrapassa 4 Mtpa, posicionando o México como um novo exportador para os mercados do Pacífico e do Atlântico.

Como as recentes mudanças de política afetam o investimento privado?

A centralização sob a SENER concede à Petróleos Mexicanos (Pemex) acesso preferencial, aumentando o risco regulatório e atrasando novas rodadas de licitação, mas os Esquemas de Desenvolvimento Misto ainda permitem a participação minoritária de Companhias Internacionais de Petróleo (IOCs).

Página atualizada pela última vez em: