Tamanho e Participação do Mercado de Downstream de Petróleo e Gás do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

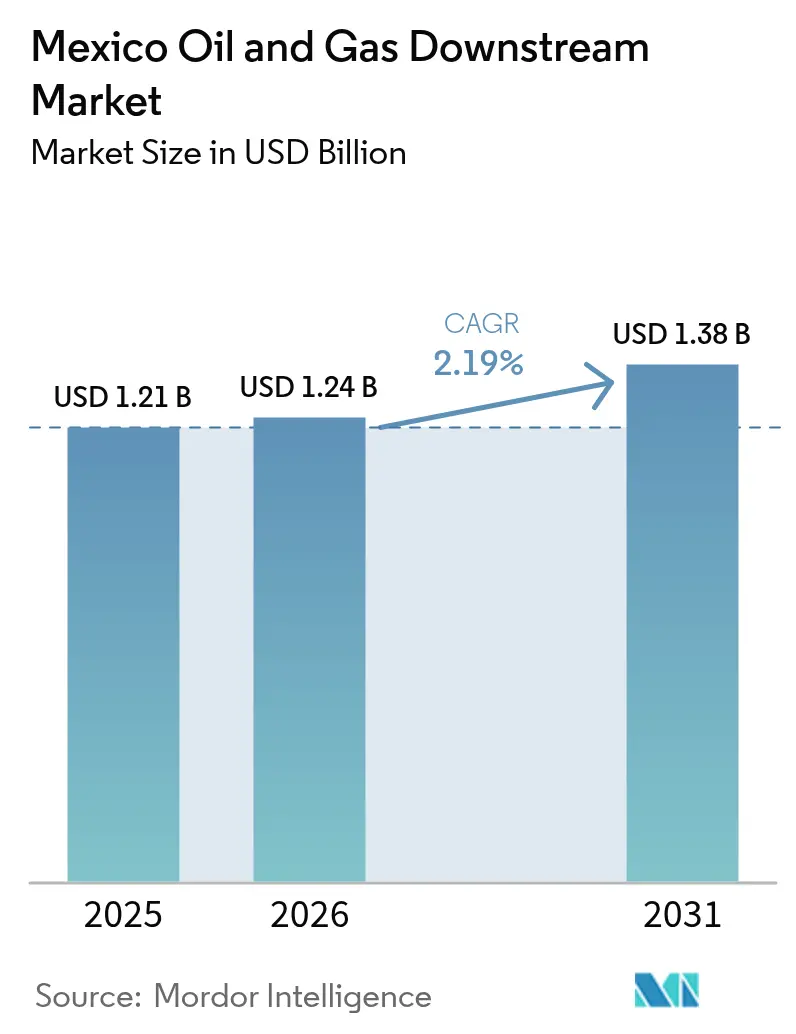

| Tamanho do mercado no ano base (2025) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.19% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Downstream de Petróleo e Gás do México pela Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás do México em 2026 é estimado em USD 1,24 mil milhões, crescendo a partir do valor de 2025 de USD 1,21 mil milhões, com projeções para 2031 mostrando USD 1,38 mil milhões, crescendo a uma CAGR de 2,19% ao longo de 2026-2031.

As atualizações de refinarias apoiadas pelo Estado, a integração de Deer Park e a entrada em operação faseada de Dos Bocas sustentam a expansão gradual do mercado de downstream de petróleo e gás do México, enquanto déficits crônicos de manutenção limitam os ganhos de utilização. Os ventos favoráveis à demanda decorrem de uma frota de veículos maior, das necessidades petroquímicas impulsionadas pelo nearshoring e do crescimento do abastecimento marítimo nos portos do Golfo e do Pacífico. A intensidade competitiva permanece moderada porque a PEMEX mantém o controle operacional de dutos, terminais e preços no varejo. No entanto, terminais especializados de armazenagem e importação sendo construídos por empresas privadas revelam nichos onde o mercado de downstream de petróleo e gás do México ainda pode se liberalizar. A transição de reguladores autônomos para uma única Comissão Nacional de Energia simplifica o licenciamento, mas aumenta o risco político para investidores estrangeiros.(1)Analistas do Wilson Center, "President Sheinbaum Signs Secondary Laws", Wilson Center, wilsoncenter.org

Principais Conclusões do Relatório

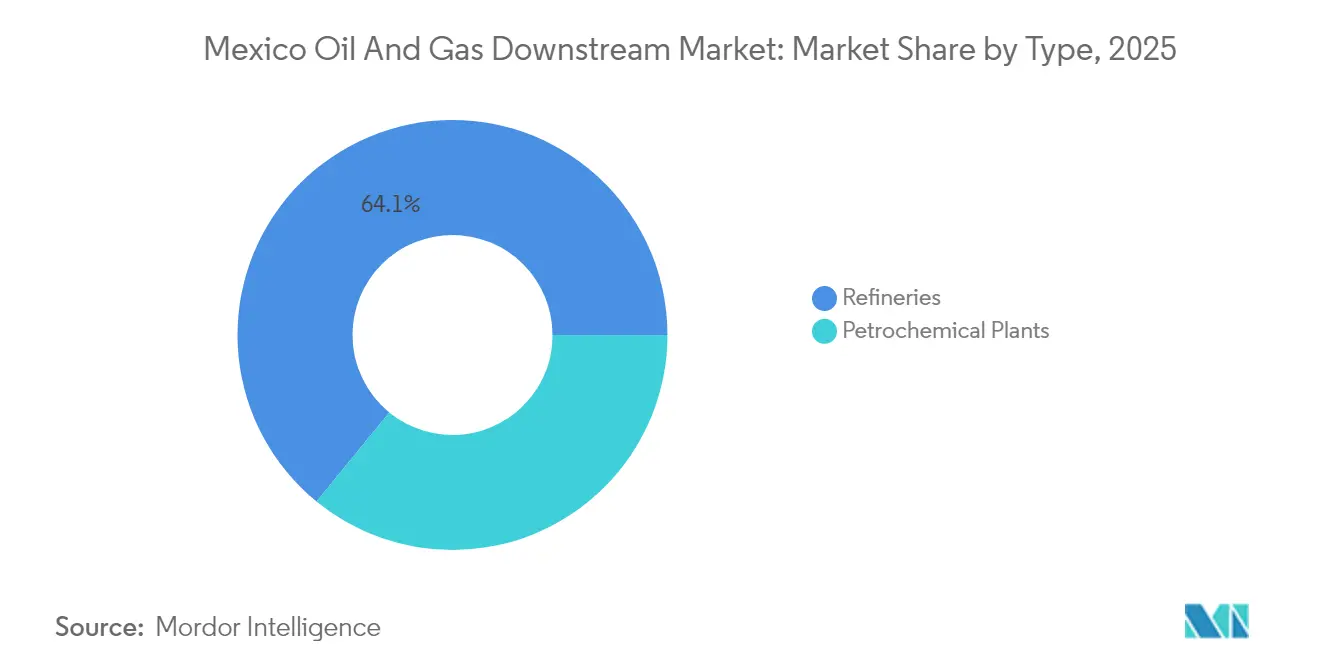

- Por tipo, as refinarias lideraram com 64,10% da participação do mercado de downstream de petróleo e gás do México em 2025; as plantas petroquímicas estão projetadas para crescer a uma CAGR de 4,03% até 2031.

- Por tipo de produto, os produtos petrolíferos refinados representaram 49,30% do tamanho do mercado de downstream de petróleo e gás do México em 2025; os petroquímicos devem avançar a uma CAGR de 3,74% até 2031.

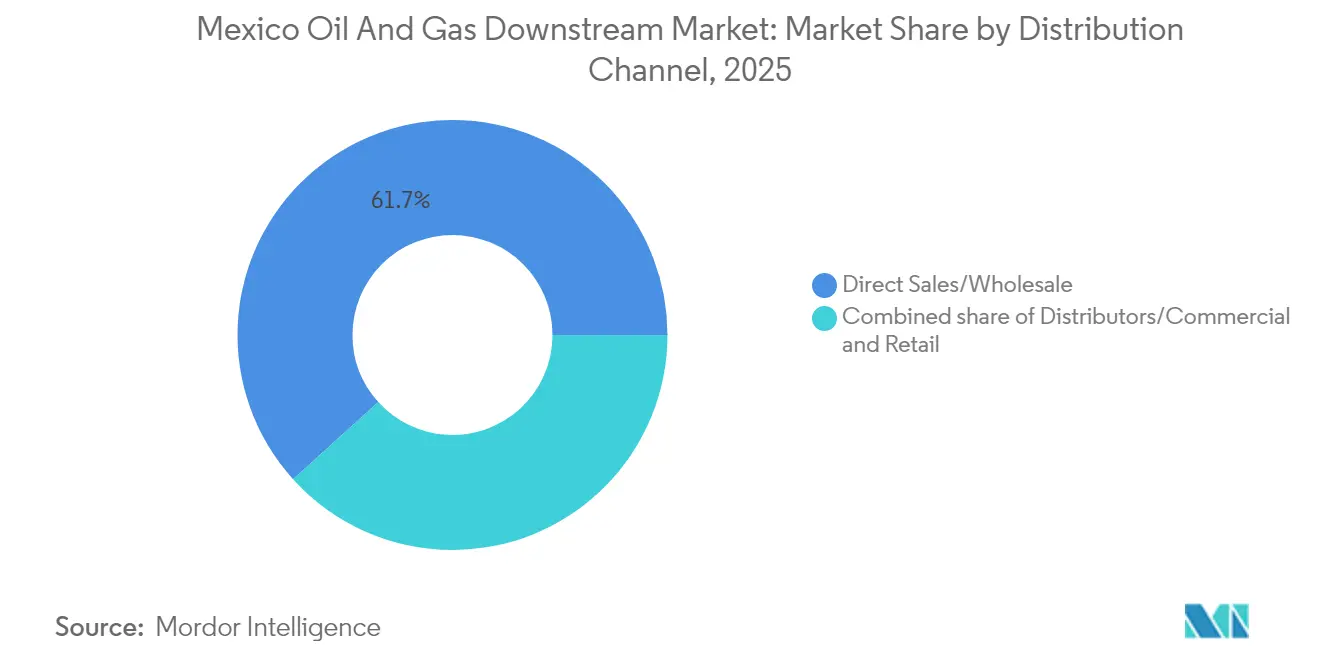

- Por canal de distribuição, as vendas diretas e o atacado detinham 61,70% da participação do mercado de downstream de petróleo e gás do México em 2025, enquanto os distribuidores e os canais comerciais devem registar a maior CAGR de 4,41% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Downstream de Petróleo e Gás do México

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa governamental de atualização de refinarias | +0.8% | Refinarias da Costa do Golfo | Médio prazo (2-4 anos) |

| Aumento do consumo de gasolina e diesel | +0.6% | Em todo o país, mais forte nos estados da fronteira norte | Longo prazo (≥ 4 anos) |

| Entrada em operação da capacidade de Dos Bocas | +0.4% | Costa do Golfo | Curto prazo (≤ 2 anos) |

| Regras liberalizadas de venda de combustível no varejo | +0.3% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Demanda petroquímica impulsionada pelo nearshoring | +0.7% | Clusters do Norte | Longo prazo (≥ 4 anos) |

| Crescimento do abastecimento marítimo | +0.2% | Portos do Golfo e do Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa governamental de atualização de refinarias impulsionando as taxas de utilização

Os volumes de processamento nas seis refinarias da PEMEX subiram de 511 mil barris por dia em 2018 para 1,23 MMb/d no início de 2024, após sucessivos gastos de reabilitação e a integração de Deer Park. O Sistema Nacional de Refinação dispõe de um orçamento de MX$136 mil milhões até 2030 para substituir unidades críticas, eliminar gargalos nos trens de coqueificação e aumentar a confiabilidade do fornecimento de energia. Embora esses esforços sustentes o mercado de downstream de petróleo e gás do México, a utilização real ainda permanece abaixo de 60% porque os atrasos recorrentes de manutenção superam as alocações anuais de despesas de capital (capex). Dos Bocas atingiu apenas 115 mil barris por dia de produção - 34% de sua capacidade de projeto - até maio de 2025, refletindo a ausência de cogeração e interligações de gás. O roteiro 2025-2035 prioriza agora a redução da dívida para liberar fluxo de caixa para revisões gerais, uma medida que deverá elevar o mercado de downstream de petróleo e gás do México no médio prazo.(2)Equipe do Mexico Business News, "The Year in Oil and Gas: Uma nova administração", Mexico Business News, mexicobusiness.news

Entrada em operação da refinaria Dos Bocas, adicionando 340 mil barris por dia de nova capacidade

Dos Bocas é o maior investimento downstream do país em décadas, projetada para processar 340.000 barris por dia de petróleo pesado, o que poderia reduzir a dependência do México por importações de gasolina e diesel em 30%. A realidade operacional divergiu do projeto: a planta atingiu apenas 115 mil barris por dia - 34% de sua capacidade nominal - até maio de 2025, porque a ilha de cogeração e as interligações de gás natural ainda não estavam concluídas. Sua localização em Tabasco oferece acesso direto ao petróleo Maya proveniente de Cantarell e Ku-Maloob-Zaap, reduzindo os custos de transporte em comparação com blends leves importados. Mesmo com produção reduzida, Dos Bocas provou que é capaz de produzir gasolina, diesel e óleo combustível que anteriormente exigiam importações onerosas. Uma vez concluída a unidade de cogeração, os trens de recuperação de enxofre e as interligações do parque de tanques, espera-se que a refinaria aumente a capacidade nacional de processamento para além de 1,5 MMb/d, reforçando assim o mercado de downstream de petróleo e gás do México. O monitoramento contínuo pelo enquadramento ambiental da SEMARNAT assegura o controlo de emissões e o tratamento de águas residuais, alinhando-se com os objetivos federais de soberania energética.

Aumento do consumo de gasolina e diesel impulsionado pela expansão da frota de veículos

O México acrescentou quase 900.000 veículos leves e pesados em 2024, mantendo a resiliência das vendas nacionais apesar das pressões inflacionárias. Os estados da fronteira norte registam o crescimento da demanda mais rápido porque a logística transfronteiriça depende fortemente do diesel, elevando assim a demanda regional para o mercado de downstream de petróleo e gás do México. O governo federal limitou os preços médios de varejo a MX$23 por litro em 2025 e sincronizou o ajuste do imposto IEPS em 4,5%, protegendo a demanda da volatilidade. Essas medidas estabilizam as margens dos distribuidores por atacado, ao mesmo tempo que sustentam os requisitos de produção nas refinarias. O congestionamento dos dutos e a capacidade limitada de armazenagem, no entanto, ainda dificultam o fluxo oportuno de produtos para os terminais do interior.

Boom de demanda petroquímica liderado pelo nearshoring nos clusters do Norte

A relocalização das cadeias de fornecimento de eletrônicos, automotivo e embalagens atraiu mais de USD 20 mil milhões de compromissos greenfield para Tamaulipas, Nuevo León e Coahuila. Esse crescimento impulsiona a adição de correntes de etano e propano, incentivando joint ventures e a construção de terminais de importação que expandem o mercado de downstream de petróleo e gás do México. O terminal de etano da Braskem Idesa e o complexo Pacifico Mexinol - programado para produzir 2,1 milhões de t/a de metanol utilizando tecnologia de captura de carbono - representam investimentos emblemáticos apoiados pelo IFC e por organismos multilaterais.(3)Equipe editorial do ChemAnalyst, "NextChem Secures Licensing Contract for Ultra-Low Carbon Methanol Plant in Mexico", ChemAnalyst, chemanalyst.com Embora a escassez de matérias-primas persista, a PEMEX sinalizou sua disposição de formalizar contratos de fornecimento, ancorando a confiança do setor privado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos de manutenção mantendo a utilização <60% | -0.5% | Todas as seis refinarias | Curto prazo (≤ 2 anos) |

| Volatilidade das políticas desincentivando o IDE | -0.4% | Em todo o país | Médio prazo (2-4 anos) |

| Limites de descarbonização sobre o financiamento de fósseis | -0.3% | Regiões sensíveis a critérios ESG | Longo prazo (≥ 4 anos) |

| Excedente de óleo combustível com alto teor de enxofre | -0.2% | Costa do Golfo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos crônicos de manutenção mantendo a utilização abaixo de 60%

Atrasos a fornecedores que ultrapassam MX$430 mil milhões levaram os principais contratantes a desativar equipamentos e reduzir obras, um cenário que se traduz em menos peças sobressalentes e revisões gerais adiadas em todo o mercado de downstream de petróleo e gás do México. A refinaria Cadereyta está programada para enfrentar audiências ambientais em 2025 que poderiam restringir a produção até que os controles de emissões sejam melhorados. A Pemex obteve um pacote de gestão de passivos de USD 10 mil milhões, mas ainda precisa de financiamento adicional para cobrir inspeções de dutos, reparos de coberturas de tanques de armazenagem e atualizações de coqueiras atrasadas. O novo esquema fiscal "Direitos de Petróleo para o Bem-Estar" promete encargos de royalties mais leves; no entanto, o momento de sua execução permanece incerto. Até que o financiamento total seja assegurado, as taxas operacionais permanecem contidas.

Volatilidade das políticas e revisões frequentes de contratos desincentivando o IDE

As leis secundárias de energia de janeiro de 2025 fundiram a CRE e a CNH numa Comissão Nacional de Energia, centralizando as aprovações sob a SENER e reforçando a supervisão estatal. A venda pela Shell de mais de 200 postos para a Iconn ilustra como mudanças abruptas nas regras estão a levar as multinacionais estabelecidas a reduzir sua presença. Embora contratos mistos continuem possíveis, a incerteza em torno de licenças de importação, concessões de armazenagem e metas de combustíveis limpos torna as despesas de capital de longo prazo pouco atrativas. Essa restrição modera as entradas de capital externo que, de outra forma, poderiam expandir o mercado de downstream de petróleo e gás do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As refinarias impulsionam a capacidade enquanto os petroquímicos aceleram

As refinarias representaram 64,10% do mercado de downstream de petróleo e gás do México em 2025, uma dominância amplificada pela aquisição de Deer Park e pela entrada em operação de Dos Bocas. Apesar do aumento, a utilização das refinarias fica abaixo da capacidade de projeto porque o agendamento de manutenção não consegue acompanhar as falhas de componentes. Espera-se que o tamanho do mercado de downstream de petróleo e gás do México atribuído às refinarias aumente, à medida que MXD 136 mil milhões em fundos federais são alocados para dessulfurização, geração de energia e expansão de docas.

As plantas petroquímicas, por outro lado, deverão registar uma CAGR de 4,03% até 2031, a mais rápida dentro do mercado de downstream de petróleo e gás do México. O projeto Pacifico Mexinol e o terminal de etano da Braskem Idesa abrem capacidade adicional que atende à demanda impulsionada pelo nearshoring, posicionando os clusters do Norte como grandes consumidores. Contratos sustentados de matérias-primas e disciplina operacional do setor privado sustentam a trajetória petroquímica.

Por Tipo de Produto: Os produtos refinados mantêm a liderança apesar do ímpeto petroquímico

Os produtos petrolíferos refinados representaram 49,30% do mercado de downstream de petróleo e gás do México em 2025, apoiados por tetos de preços e iniciativas de substituição de importações que aumentaram a produção doméstica. O tamanho do mercado de downstream de petróleo e gás do México para produtos refinados está projetado para se expandir de forma constante à medida que a melhoria da utilização eleva a produção de diesel e gasolina.

Os petroquímicos, embora menores atualmente, estão a experimentar uma CAGR de 3,74% impulsionada pelo nearshoring e por mandatos de baixo carbono que favorecem o metanol, o polietileno e as resinas especiais. Os lubrificantes permanecem um segmento de nicho, mas estável, abastecendo os polos de indústria pesada em Monterrey e Saltillo.

Por Canal de Distribuição: A dominância do atacado enfrenta o crescimento do canal comercial

As operações de vendas diretas e atacado representaram 61,70% do mercado de downstream de petróleo e gás do México em 2025, uma vez que a PEMEX Logística utilizou sua rede de dutos e terminais para abastecer agências governamentais e grandes distribuidores. A participação do mercado de downstream de petróleo e gás do México dos canais de atacado poderá contrair-se modestamente à medida que distribuidores especializados capturam clientes que buscam condições flexíveis.

Os distribuidores e os pontos de venda comerciais registarão uma CAGR de 4,41% até 2031, aproveitando terminais de importação e armazenagem privada para oferecer graus combinados, bunkers de baixo teor de enxofre e matérias-primas petroquímicas. O varejo permanece limitado pelas saídas de marcas, mas os operadores domésticos, como Oxxo Gas e Iconn, continuam a expandir suas redes sob modelos de franquia locais.

Análise Geográfica

A Costa do Golfo continua sendo a espinha dorsal operacional do mercado de downstream de petróleo e gás do México, albergando cinco das seis refinarias da PEMEX e o novo local de Dos Bocas. A proximidade do petróleo bruto e a infraestrutura de docas conferem à região vantagens de escala, embora as lacunas de manutenção persistentes limitem a utilização. Os estados da fronteira norte formam o corredor de demanda de crescimento mais rápido, alimentado pelos fluxos comerciais do USMCA e pela precificação de varejo indexada ao dólar americano que incentiva a absorção de diesel pelas frotas logísticas.

O México Central, ancorado na Cidade do México, Guadalajara e Querétaro, consome mais de um terço da gasolina do país, mas depende de dutos de longo percurso e ferrovias. O terminal de 650.000 barris da IEnova, localizado nos arredores da capital, reduz o risco de ruptura de estoque e aumenta a flexibilidade para o mercado de downstream de petróleo e gás do México.

Os portos do Pacífico - Manzanillo, Topolobampo e Lázaro Cárdenas - estão a emergir como hubs de abastecimento marítimo e exportação petroquímica. O complexo Pacifico Mexinol utiliza o acesso de águas profundas de Topolobampo para exportar metanol verde e azul para clientes asiáticos, refletindo a diversificação geográfica dentro do mercado de downstream de petróleo e gás do México.

Panorama Competitivo

O mercado de downstream de petróleo e gás do México é moderadamente concentrado. A PEMEX mantém a propriedade do refino, dos dutos principais e dos principais terminais de armazenagem, obtendo assim controlo estrutural sobre aproximadamente 80% da produção nacional. As empresas estrangeiras continuam a participar, mas agora preferem joint ventures ou contratos de serviço em vez de participações acionárias, como ilustrado pela parceria da Transition Industries com a NextChem e a Veolia na instalação Pacifico Mexinol.

Os players privados estão a direcionar capital para ativos complementares - como terminais de importação, logística de etano e sistemas digitais de gestão de combustível - que não desafiam diretamente as refinarias principais da PEMEX. A IEnova e a Monterra Energy concentram-se em terminais multiprodutos que colmatam lacunas regionais de abastecimento. Os especialistas em EPC, como a Bonatti, garantem pacotes de infraestrutura ligados às prioridades governamentais, evitando assim os obstáculos regulatórios que os recém-chegados ao varejo e ao midstream enfrentam.

A consolidação no varejo persiste: a Shell transferiu sua rede para a Iconn, enquanto a BP e a Repsol desaceleraram a implementação de postos, preferindo contratos de fornecimento de combustível de marca a postos próprios. Os operadores domésticos Oxxo Gas e G500 buscam escala por meio de franquias, mas seu impacto mais amplo no mercado de downstream de petróleo e gás do México dependerá da garantia de fornecimento consistente da PEMEX ou de importadores alternativos.

Líderes da Indústria de Downstream de Petróleo e Gás do México

-

Petróleos Mexicanos

-

Braskem Idesa

-

IEnova (Sempra Infraestructura)

-

Valero Energy México

-

Shell México

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Transition Industries nomeou a Bonatti para atualizações portuárias e dutos de metanol ligados ao Mexinol.

- Agosto de 2025: O orçamento federal alocou MXD136 mil milhões para o roteiro 2025-2035 da PEMEX, com foco na redução da dívida e no relançamento dos petroquímicos.

- Julho de 2025: O Grupo México suspendeu quatro equipamentos de perfuração offshore após a PEMEX atrasar pagamentos que ultrapassam MXD 430 mil milhões.

- Maio de 2025: Dos Bocas atingiu uma produção de 115 mil barris por dia - 34% de sua capacidade nominal - devido a instalações de energia e gás incompletas.

- Abril de 2025: A CNH aprovou USD 400 milhões adicionais para o projeto de gás em águas profundas Lakach, elevando o gasto total para USD 2,218 mil milhões.

- Março de 2025: A PEMEX reportou 70 milhões de litros de combustível roubado apreendido em oito meses, superando o total dos seis anos da administração anterior.

Âmbito do Relatório do Mercado de Downstream de Petróleo e Gás do México

O mercado downstream refere-se às atividades realizadas após a produção de petróleo bruto e gás natural. É a última etapa de toda a cadeia de valor do setor de petróleo e gás, que inclui o refino do petróleo bruto em produtos de consumo e sua comercialização e distribuição para os utilizadores finais. O mercado de downstream de petróleo e gás do México está segmentado por Tipo. Por tipo, o mercado está segmentado em Refinarias e Plantas Petroquímicas. O relatório também abrange o tamanho de mercado e as previsões para a região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na capacidade de refino (milhões de barris por dia).

| Refinarias |

| Plantas Petroquímicas |

| Produtos Petrolíferos Refinados |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| Por Tipo | Refinarias |

| Plantas Petroquímicas | |

| Por Tipo de Produto | Produtos Petrolíferos Refinados |

| Petroquímicos | |

| Lubrificantes | |

| Por Canal de Distribuição | Vendas Diretas/Atacado |

| Distribuidores/Comercial | |

| Varejo |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do setor de downstream de petróleo e gás do México até 2031?

Espera-se que o mercado atinja USD 1,38 mil milhões até 2031, refletindo uma CAGR de 2,19%.

Qual capacidade Dos Bocas alcançou até meados de 2025?

A refinaria operou a 115 mil barris por dia, equivalente a 34% de seu projeto de 340 mil barris por dia.

Qual segmento cresce mais rapidamente dentro da cadeia downstream?

As plantas petroquímicas registam o crescimento mais rápido, com uma CAGR de 4,03% até 2031.

Por que os distribuidores privados estão a investir em terminais de armazenagem?

Eles visam garantir fornecimento flexível e capturar uma oportunidade de CAGR de 4,41% à medida que os canais comerciais se expandem.

Como a nova Comissão Nacional de Energia afeta os investidores?

A elaboração centralizada de normas agiliza as licenças, mas aumenta o risco político, moderando as entradas de capital estrangeiro.

Página atualizada pela última vez em: