Tamanho e Participação do Mercado de Data Centers no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

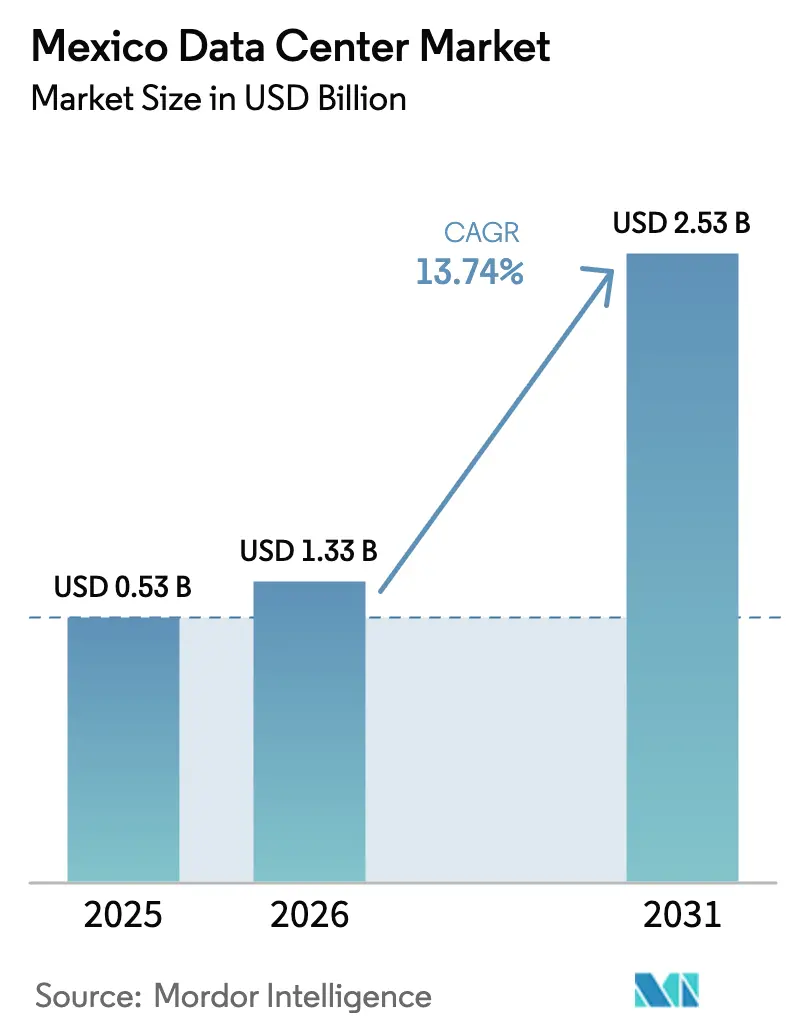

| Tamanho do mercado no ano base (2025) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers no México por Mordor Intelligence

O Mercado de Data Centers no México foi avaliado em USD 1,17 bilhão em 2025 e estima-se que cresça de USD 1,33 bilhão em 2026 para atingir USD 2,53 bilhões até 2031, a um CAGR de 13,74% durante o período de previsão (2026-2031). Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 0,53 mil megawatts em 2025 para 1,27 mil megawatts até 2030, a um CAGR de 19,03% durante o período de previsão (2025-2030). As participações e estimativas do segmento de mercado são calculadas e reportadas em termos de MW. Os compromissos de hiperescala liderados pela AWS (USD 5 bilhões) e pela Microsoft (USD 1,3 bilhão) estão acelerando as construções à medida que operadores de nuvem norte-americanos localizam capacidade para cumprir as rigorosas regras de residência de dados do México.[1]Jorge A. Rocha, "Amazon Announces $5 Billion Investment," aa.com.tr Querétaro ancora a primeira onda de expansão; no entanto, a escassez de água e a instabilidade da rede elétrica estão levando os operadores a diversificar seus sites de borda em cidades da fronteira e do litoral do Golfo. Os incentivos às energias renováveis, incluindo projetos de energia eólica de autoabastecimento, estão reduzindo os custos de PUE a longo prazo e aumentando o interesse dos investidores em instalações sustentáveis. Enquanto isso, a demanda por nuvem híbrida de fabricantes, plataformas de mídia e 68,7 milhões de jogadores está intensificando a necessidade de links de baixa latência com as redes norte-americanas.

Principais Conclusões do Relatório

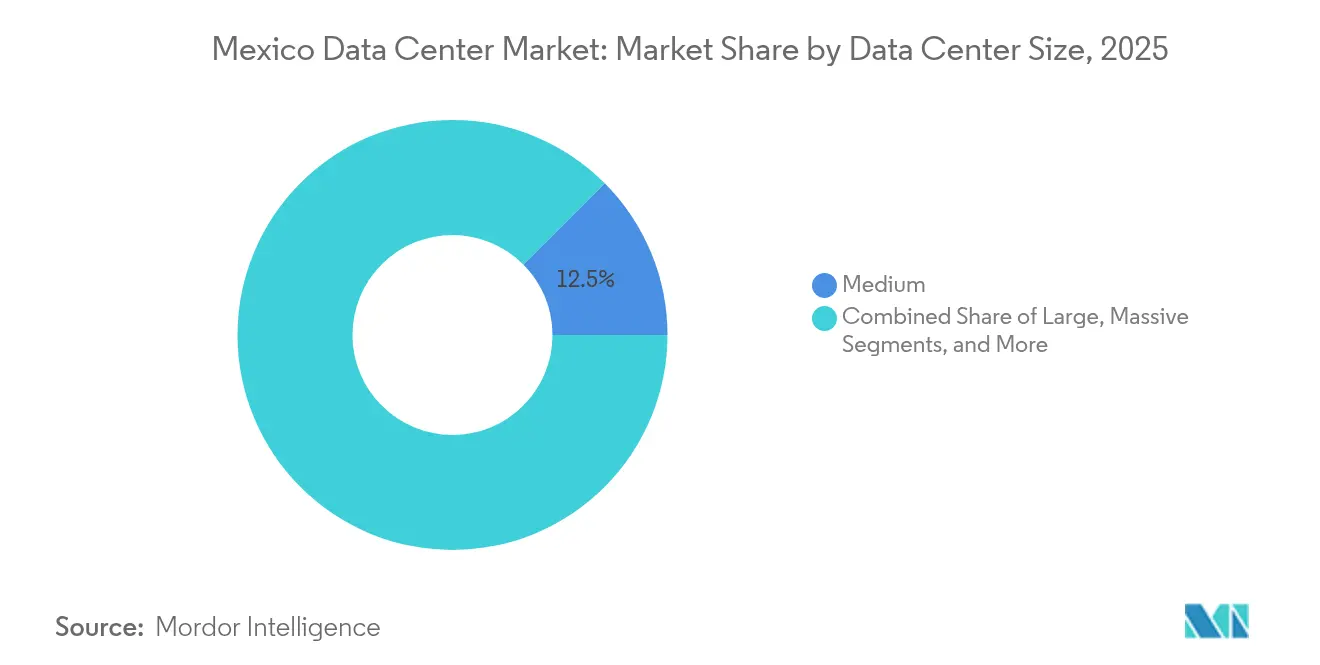

- Por tamanho de data center, as instalações de médio porte representaram 12,48% da participação do mercado de data centers no México em 2025, e as instalações de grande porte devem crescer a um CAGR de 18,65% até 2031.

- Por padrão de nível, as instalações de Nível 3 representaram 83,20% da participação do mercado de data centers no México em 2025, e as instalações de Nível 4 se expandirão a um CAGR de 19,15% até 2031.

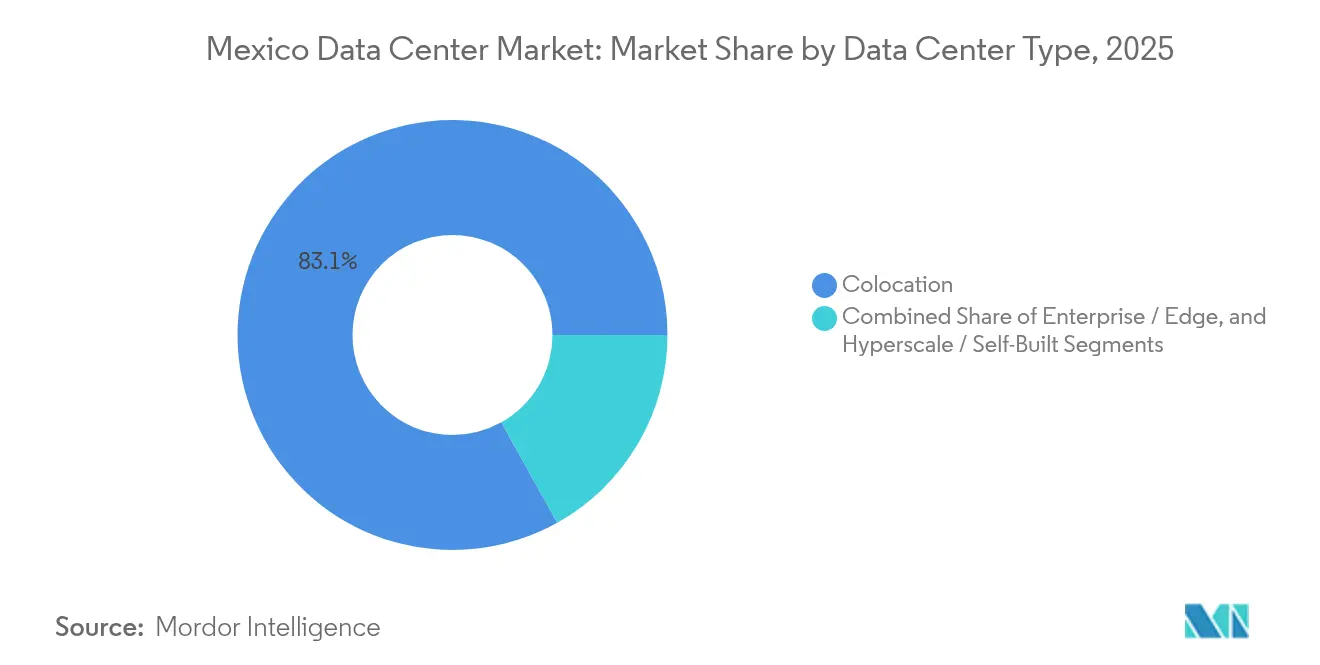

- Por tipo de data center, os serviços de colocação detinham 83,10% da participação do mercado de data centers no México em 2025, enquanto as implantações empresariais e de borda devem crescer a um CAGR de 20,05% até 2031.

- Por setor de usuário final, TI e telecomunicações capturaram 48,02% da participação do tamanho do mercado de data centers no México em 2025, e o BFSI avançará a um CAGR de 19,25% até 2031.

- Por ponto de concentração, Querétaro liderou com 31,10% de participação na receita em 2025 no mercado de data centers no México; o restante do México deverá se expandir a um CAGR de 19,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers no México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão acelerada de hiperescala em nuvem por grandes empresas de tecnologia norte-americanas | +4.2% | Querétaro, Guadalajara, região metropolitana da Cidade do México | Médio prazo (2 a 4 anos) |

| Demanda crescente por nós de borda de baixa latência de provedores de OTT e jogos | +3.1% | Cidades de fronteira, principais áreas metropolitanas | Curto prazo (até 2 anos) |

| Mandatos de residência de dados nos setores de fintech e telecomunicações | +3.8% | Nacional, concentrado em centros financeiros | Curto prazo (até 2 anos) |

| Incentivos às energias renováveis reduzindo os custos de PUE | +2.9% | Estados com alto potencial solar/eólico | Longo prazo (4 anos ou mais) |

| Tarifas de interconexão México-EUA viabilizando importação barata de energia renovável | +2.7% | Estados do norte da fronteira, corredores transfronteiriços | Médio prazo (2 a 4 anos) |

| Expansão da fibra escura no litoral do Golfo desbloqueando novos locais de instalação | +2.5% | Estados do litoral do Golfo, Veracruz, Tamaulipas | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Hiperescala em Nuvem por Grandes Empresas de Tecnologia Norte-Americanas

A região da AWS de USD 5 bilhões, o hub de IA da Microsoft de USD 1,3 bilhão e o lançamento do Google Cloud em 2025 estão remodelando o mercado de data centers no México ao ancorar instalações de hiperescala que eclipsam os investimentos tradicionais em colocação. Essas implantações desbloqueiam economias de escala para operadoras de fibra e concessionárias de energia, ao mesmo tempo que posicionam o México como um gateway de nearshoring para cargas de trabalho de IA que precisam de latência de ida e volta inferior a 50 ms para usuários norte-americanos.[2]Jorge A. Rocha, "Amazon Announces $5 Billion Investment," aa.com.trA presença das três grandes empresas de nuvem fortalece a confiança dos compradores na conformidade com a nuvem soberana, estimulando a adoção local de SaaS e as construções de borda. Os exportadores do setor manufatureiro estão usando essas zonas para análises de cadeia de suprimentos em tempo real, aumentando a demanda por espaço adjacente de colocação e interconexão. O efeito de agrupamento em torno de Querétaro também está elevando os preços dos terrenos, levando os operadores a explorar corredores secundários com rotas de fibra equivalentes.

Demanda Crescente por Nós de Borda de Baixa Latência de Provedores de OTT e Jogos

O ecossistema de jogos de USD 1,2 bilhão do México depende de latência inferior a 20 ms, forçando os provedores de serviços a implantar micro data centers distribuídos em Tijuana, Monterrey e Mérida. As plataformas de OTT estão simultaneamente localizando conteúdo após o esquema de promoção de mídia digital de 2024, direcionando nós de cache para cidades de Nível 2.[3]U.S. International Trade Administration, "Mexico Media, Broadcasting and Film", trade.gov As implantações de borda favorecem instalações dentro de 30 km de pontos de aterrissagem de cabos ou sites de emparelhamento transfronteiriço, onde os custos de largura de banda são 18% menores do que a média da Cidade do México. A rede de micro-hubs resultante complementa as regiões centrais de hiperescala, criando uma topologia de duas camadas no mercado de data centers no México que otimiza tanto o custo quanto a latência. Os provedores de serviços de internet estão monetizando essa mudança ao agrupar hospedagem de borda com serviços de rede gerenciados, adaptados para cargas de trabalho de streaming e jogos em nuvem.

Mandatos de Residência de Dados nos Setores de Fintech e Telecomunicações

A lei de proteção de dados pessoais de março de 2025 exige armazenamento mexicano para registros financeiros e de telecomunicações, convertendo instantaneamente a conformidade em um principal alavancador de crescimento para o mercado de data centers no México. Bancos e empresas de pagamento agora adquirem suítes de nível cofre prontas para uso com redundância de duas regiões, elevando a demanda do BFSI a um CAGR de 19,89%. As operadoras de telecomunicações devem reter o tráfego crítico no âmbito doméstico, estimulando a construção de colocações ricas em emparelhamento em corredores financeiros. A adoção de nuvem híbrida está crescendo, à medida que os dados regulamentados permanecem no local, enquanto as cargas de trabalho elásticas ampliam para regiões da América do Norte por meio de novos links transfronteiriços de 400G. Os operadores pioneiros com certificações ISO 27001 e PCI-DSS capturam preços premium, enquanto os novos entrantes não certificados enfrentam ciclos de vendas prolongados e custos de auditoria mais elevados.

Incentivos às Energias Renováveis Reduzindo os Custos de PUE

A Lei do Setor Elétrico do México de 2025 limita as renováveis na rede elétrica, mas permite PPAs privados, permitindo que os operadores contornem as tarifas da CFE por meio de fazendas eólicas ou solares de autoabastecimento. A participação acionária da Scala Data Centers na Serena Energia garante preços abaixo de 5 centavos/kWh, reduzindo as despesas operacionais por MW em 22% em comparação com os parâmetros de referência da rede elétrica. O abastecimento de energia renovável está alinhado com os mandatos globais de ESG e fornece proteção contra a instabilidade da rede elétrica que frequentemente perturba as zonas industriais ao redor da Cidade do México. Locais na Baixa Califórnia e em Coahuila, dotados de 2.300 kWh/m² de irradiância solar, agora estão entre as parcelas de melhor custo-benefício para campi de hiperescala. Esses incentivos, portanto, deslocam o cálculo de seleção de sites da densidade pura de fibra para uma equação equilibrada de energia-latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Problemas de confiabilidade da rede elétrica e apagões parciais | -3.2% | Nacional, agudo em zonas industriais | Curto prazo (até 2 anos) |

| Longos prazos de licenciamento municipal e zoneamento de terrenos | -2.8% | Principais áreas metropolitanas, Querétaro | Médio prazo (2 a 4 anos) |

| Escassez de pessoal bilíngue de operações e manutenção fora da Cidade do México | -2.1% | Cidades secundárias, regiões do interior | Longo prazo (4 anos ou mais) |

| Zonas de alto estresse hídrico desencadeando restrições de resfriamento | -3.1% | Centro do México, Querétaro, região do Bajío | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Confiabilidade da Rede Elétrica e Apagões Parciais

Quedas de tensão frequentes obrigam as instalações a superdimensionar os sistemas de UPS em 15% e as reservas de diesel em 36 horas, inflacionando os custos de capital e as pegadas de carbono. As construções de hiperescala superiores a 80 MW estão aguardando subestações dedicadas, estendendo os prazos de entrega em até 18 meses. As cidades secundárias com upgrades modernos de transmissão, como Monterrey, ganham vantagem competitiva sobre os hubs tradicionais. Os operadores compensam a instabilidade com arranjos modulares de turbinas a gás, embora a proteção contra flutuações de combustível corroa as economias de custo dos PPAs de energia renovável. A persistente falta de confiabilidade da rede elétrica, portanto, modera as perspectivas de crescimento de curto prazo no mercado de data centers no México, apesar da demanda robusta.

Zonas de Alto Estresse Hídrico Desencadeando Restrições de Resfriamento

A CONAGUA classifica Querétaro em seca de 100%, forçando as autoridades locais a limitar as extrações industriais de águas subterrâneas e impor limites de descarga de rejeição de calor. Os operadores de hiperescala estão migrando para sistemas de resfriamento adiabático de circuito fechado ou de resfriamento líquido direto ao chip, que reduzem o consumo de água em 90%, ao mesmo tempo que elevam marginalmente a densidade de energia. Os projetos de instalações de borda agora priorizam designs com resfriamento a ar, mesmo nos áridos corredores do Bajío, trocando maior carga elétrica por certeza regulatória. Sites costeiros próximos a Veracruz estão surgindo como zonas alternativas de aterrissagem, aproveitando a abundante água municipal e os circuitos de água do mar resfriada. Na ausência de resfriamento inovador, os futuros pipelines de capacidade correm o risco de ser limitados por moratórias de licenças ambientais, restringindo o impulso de expansão de escala no mercado de data centers no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Equilibrando a Demanda de Médio Porte e as Ambições de Hiperescala

As instalações de médio porte capturaram 12,48% da participação do mercado de data centers no México em 2025, à medida que as empresas privilegiavam salas de 5 a 15 MW alinhadas com layouts de recuperação de desastres de duas zonas. As instalações de grande porte estão acelerando a um CAGR de 18,65% com base em autoconstruções de hiperescala que buscam economias de escala por meio de blocos de 36 MW. O tamanho do mercado de data centers no México para instalações de grande porte, portanto, deverá mais do que dobrar até 2031, à medida que os operadores de nuvem consolidam a capacidade de zona de disponibilidade.

A consolidação melhora o PUE, mas amplifica a exposição a riscos de serviços públicos em um único site, empurrando a seleção de sites em direção a parcelas com dupla alimentação de rede ou corredores solares próximos à fronteira. As salas de médio porte permanecem críticas para cargas de trabalho de SaaS sensíveis à latência que não podem tolerar longos backhauls de fibra. A coexistência de ambos os tamanhos indica uma estrutura em barbell, onde os nós de hiperescala coexistem com pontos de distribuição localizados para entrega de OTT e fluxos de IoT industrial.

Por Padrão de Nível: Os Prêmios de Confiabilidade Redefinem os Padrões de Construção

Os inventários de Nível 3 representaram 83,20% das implantações de 2025, refletindo uma preferência histórica por redundância N+1 entre os clientes corporativos de colocação. As construções de Nível 4, no entanto, estão crescendo a um CAGR de 19,15%, à medida que os frameworks de conformidade do BFSI e as plataformas de OTT orientadas por SLA demandam tolerância a falhas 2N.

A economia do investimento favorece o Nível 4 em regiões onde os apagões custam mais de 4 minutos de interrupção por kVA anualmente. O tamanho do mercado de data centers no México atribuível às salas de Nível 4 deverá triplicar até 2031, suportando cargas de trabalho de fintech de missão crítica. Os pods de borda de Nível 2 atendem a pipelines de cache e desenvolvimento/teste onde a sensibilidade ao custo supera a redundância. Essa estratificação de níveis obriga os operadores a calibrar o mix de ativos e os planos de preços em portfólios de escala de campus.

Por Tipo de Data Center: A Dominância da Colocação Enfrenta o Realinhamento da Hiperescala

Os serviços de colocação representaram 83,10% da receita de 2025, à medida que as empresas terceirizavam as operações de TI não essenciais, mas as construções empresariais de borda estão crescendo a um CAGR de 20,05%, impulsionadas pela densificação de 5G e pelos fluxos de conteúdo transfronteiriços. A participação do mercado de data centers no México para colocação deverá se contrair marginalmente, à medida que as empresas de hiperescala internalizam capacidade enquanto retêm nós de interconexão dentro das salas de encontro neutras para operadoras.

As suítes de atacado acima de 3 MW comandam descontos que atraem os operadores de nuvem a arrendar capacidade provisória antes que as autoconstruções sejam energizadas. Os racks de varejo permanecem resilientes, atendendo às implantações de PMEs e SaaS que requerem pontos de acesso a múltiplas nuvens. Ao longo do horizonte de previsão, os operadores bem-sucedidos fundirão salas de colocação com pods de borda modulares para capturar ambos os lados da curva de demanda.

Por Setor de Usuário Final: A Alta de Conformidade do BFSI Remolda o Mix de Demanda

TI e telecomunicações lideraram a demanda com 48,02% de participação do tamanho do mercado de data centers no México em 2025, impulsionadas pela virtualização de telecomunicações e picos de capacidade de OTT. As cargas de trabalho do BFSI devem disparar a um CAGR de 19,25%, à medida que os estatutos de localização de dados e a migração para o ISO 20022 obrigam a hospedagem doméstica.

A adoção de plataformas de gêmeos digitais pela manufatura, especialmente entre os montadores de automóveis em nearshoring, sustenta o crescimento de dois dígitos nos racks nos estados do Bajío. Mídia e entretenimento aproveita os crescentes incentivos locais à produção, elevando os clusters de GPU para pipelines de renderização e streaming. Os programas de digitalização governamental visam migrar os serviços ao cidadão para nuvens soberanas, representando um catalisador latente a partir de 2026.

Análise Geográfica

Querétaro detinha 31,10% da capacidade nacional em 2025, aproveitando o baixo risco sísmico, a proximidade de rodovias com a Cidade do México e um pool de mão de obra técnica impulsionado pelo setor aeroespacial. No entanto, a seca persistente levou as licenças de uso de água ao escrutínio público, levando os operadores a retrofitar com corredores temperados resfriados a ar, mesmo ao custo de 8% a mais de consumo de energia. O pipeline de 73 sites anunciados em Querétaro até 2029 sublinha sua atração gravitacional, mas as restrições de energia e água estão acelerando a prospecção de contingências em corredores alternativos.

Guadalajara e a Cidade do México juntas representam o segundo nível de centros de demanda. O cluster de eletrônicos de Guadalajara, apoiado por novas ramificações de fibra, atrai ambientes de design de chips sensíveis à latência, enquanto a densidade de sedes na Cidade do México garante taxas estáveis de ocupação de colocação, apesar dos preços mais elevados dos terrenos. Os projetos de reforço da rede elétrica previstos para 2026-2027 devem reduzir os incidentes de interrupção em 25%, tornando ambas as metrópoles mais atraentes para upgrades de Nível 4.

Os mercados do restante do México, abrangendo Monterrey, Mérida, Veracruz e Tijuana, devem crescer a um CAGR de 19,45%. A fibra transfronteiriça, como a rota Tikva de 2.500 km, está reduzindo os custos unitários de transporte em 30%, posicionando as cidades do norte como plataformas de baixa latência para cargas de trabalho de failover em nuvem dos EUA. As metrópoles do litoral do Golfo se beneficiam de ramais submarinos planejados, oferecendo resiliência contra perturbações sísmicas do Pacífico. Coletivamente, esses clusters emergentes reduzem o risco da capacidade nacional ao distribuir as cargas de trabalho por perfis diversos de serviços públicos e climáticos, reforçando a resiliência do mercado de data centers no México.

Cenário Competitivo

O mercado de data centers no México apresenta concentração moderada, com Equinix, KIO Networks e Scala Data Centers ancorando cerca de um terço da capacidade instalada. A Equinix aproveita sua camada de interconexão Fabric global para atrair inquilinos multinacionais de SaaS, enquanto a KIO amplia seu alcance por meio de um modelo multicampus abrangendo cinco estados mexicanos. A integração vertical da Scala em ativos eólicos garante o fornecimento de energia renovável, proporcionando uma proteção de 20 anos contra a volatilidade da rede elétrica.

Os novos entrantes estão intensificando a rivalidade. A EdgeConneX garantiu terreno em Monterrey para construir um campus de borda mais central de 50 MW, que combina colocação rica em operadoras com galpões de borda de 5 MW para cache de OTT. O plano da Layer 9 para uma construção de hiperescala de 160 MW no Bajío tem como alvo módulos de energia alimentados por fazendas solares adjacentes, apostando em vantagens de custo para atrair cargas de trabalho de IA dos EUA. A CloudHQ apresentou pedidos de licença para um projeto de 200 MW próximo à Mesa de Otay em Tijuana, capitalizando a proximidade da fibra transfronteiriça com as rotas do Vale do Silício.

As movimentações estratégicas tendem à segurança energética, resfriamento avançado e bancos de terrenos escaláveis. Os operadores correm para garantir subestações de alimentação dupla, turbinas a gás no local e sistemas de água recuperada que atendam ao crescente escrutínio das regulamentações ambientais emergentes. A diferenciação também depende da profundidade do ecossistema: os provedores que oferecem acesso direto à nuvem e plataformas de IX relatam absorção de racks 18% mais rápida do que os ambientes de atacado isolados, sublinhando a interconexão como um alavancador multiplicador de receita no mercado de data centers no México.

Líderes do Setor de Data Centers no México

Google LLC

Oracle Cloud

Equinix Inc. (Axtel)

Telmex SA

Cirion Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A C3ntro Telecom revelou o projeto Tikva, uma rede de fibra de 2.500 km conectando o México e os EUA, expandindo os caminhos de baixa latência para data centers regionais.

- Março de 2025: A Tampnet venceu um contrato de fibra submarina de 200 km para o campo Trion da Woodside, abrindo rotas no Golfo que darão suporte à computação de borda para operações de energia offshore.

- Janeiro de 2025: A AWS se comprometeu com USD 5 bilhões para sua região de Querétaro, estimando 7.000 empregos locais e operação 100% renovável quando totalmente construída.

- Setembro de 2024: A Microsoft confirmou um investimento de USD 1,3 bilhão em infraestrutura de IA, marcando seu maior compromisso em um único país na América Latina.

Escopo do Relatório do Mercado de Data Centers no México

Guadalajara e Querétaro são cobertos como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega e Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3 e Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado e Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autogerenciado | ||

| Empresarial / Borda | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Guadalajara |

| México |

| Restante do México |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autogerenciado | ||

| Empresarial / Borda | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação por Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Guadalajara | ||

| México | |||

| Restante do México | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, um data center de 100 MW que arrendou 75 MW terá uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é dividido em 3 categorias: serviço de Colocação de Varejo, Colocação por Atacado e Colocação de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada para clientes potenciais. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocação por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocação de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade do Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack fica voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks fica voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é essencial para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com um PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da rede elétrica, que armazena energia em baterias de modo que o fornecimento da UPS seja contínuo para os equipamentos de TI, mesmo durante uma interrupção da rede. A UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como a UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center dispõem de geradores a diesel e, comumente, 48 horas de diesel são armazenadas nas instalações para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas de UPS, um sistema de UPS adicional seria necessário para atingir N+1. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento In-Row | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica pública). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center que possui componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção de instalações) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes e independentes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | O data center que tem uma área de piso de ≤ 5.000 pés quadrados ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | O data center que tem uma área de piso entre 5.001 e 20.000 pés quadrados, ou cujo número de racks que podem ser instalados é entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | O data center que tem uma área de piso entre 20.001 e 75.000 pés quadrados, ou cujo número de racks que podem ser instalados é entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | O data center que tem uma área de piso entre 75.001 e 225.000 pés quadrados, ou cujo número de racks que podem ser instalados é entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | O data center que tem uma área de piso de ≥ 225.001 pés quadrados ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocação por Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocação de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data center estão incorporando fontes de energia renovável para reduzir a pegada de carbono emergente em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura