Tamanho e Participação do Mercado de Enzimas Alimentares no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

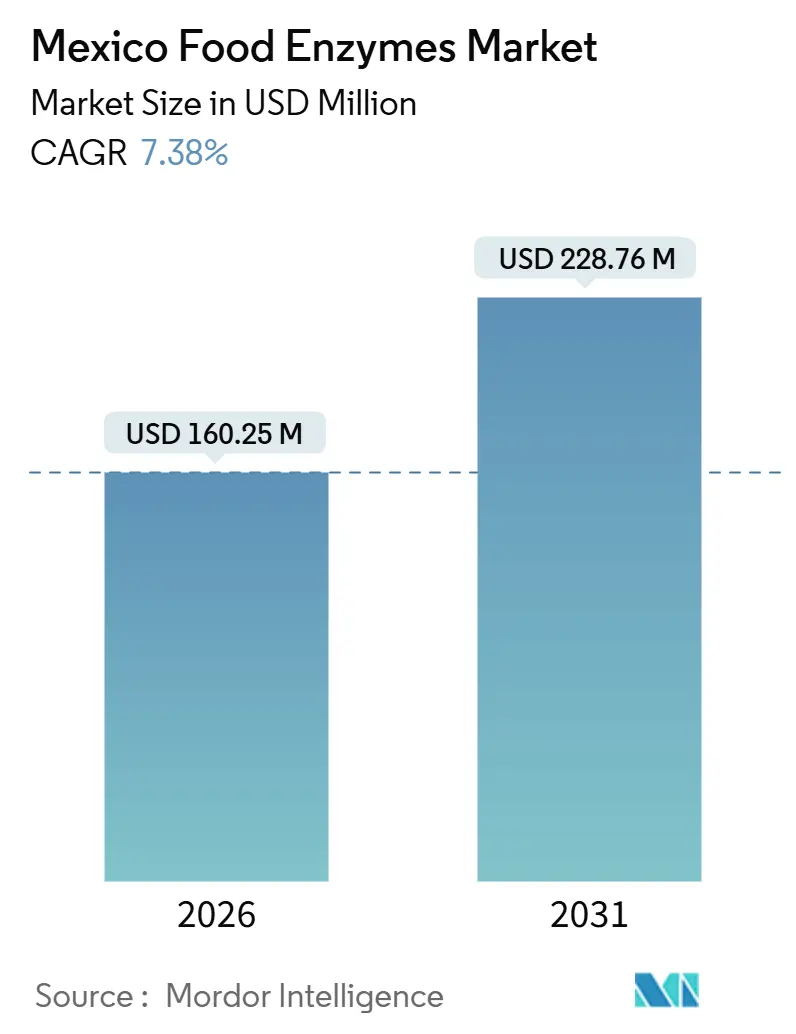

| Tamanho do Mercado (2026) | 160.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 228.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares no México por Mordor Intelligence

O tamanho do mercado de enzimas alimentares no México deverá atingir USD 160,25 milhões até 2026 e está projetado para crescer para USD 228,76 milhões até 2031, registrando uma CAGR de 7,38%. Esse crescimento é impulsionado pelo papel significativo do México no processamento de alimentos norte-americano, pela crescente demanda por formulações de rótulo limpo e pela adoção da fermentação de precisão para garantir estabilidade de custos. As principais áreas de aplicação incluem panificação, bebidas e alimentos funcionais, onde as enzimas são utilizadas para condicionamento de massa, remoção de lactose e modificação de proteínas. O mercado permanece competitivo, com empresas multinacionais ampliando capacidades locais. A supervisão regulatória da COFEPRIS impõe padrões de qualidade consistentes, beneficiando os players estabelecidos. Embora os processadores sensíveis ao preço frequentemente comparem enzimas com aditivos químicos de menor custo, os requisitos de rótulo limpo, o aumento dos custos de proteínas e as tendências de conveniência urbana estão ampliando as oportunidades de mercado.

Principais Conclusões do Relatório

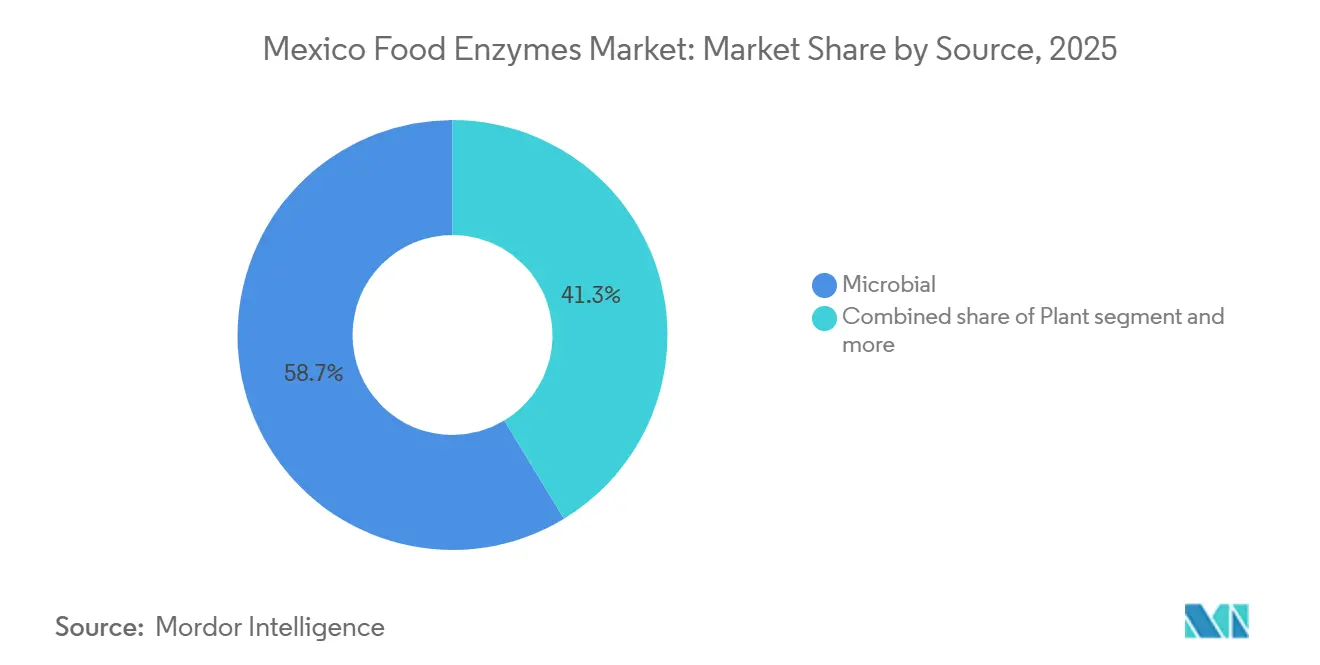

- Por fonte, as enzimas microbianas detinham 58,68% da participação do mercado de enzimas alimentares no México em 2025, enquanto as variantes de origem vegetal avançam a uma CAGR de 8,75% até 2031.

- Por tipo de enzima, as carboidrases lideraram com 36,45% do tamanho do mercado de enzimas alimentares no México em 2025; as enzimas proteolíticas devem registrar uma CAGR de 8,59% até 2031.

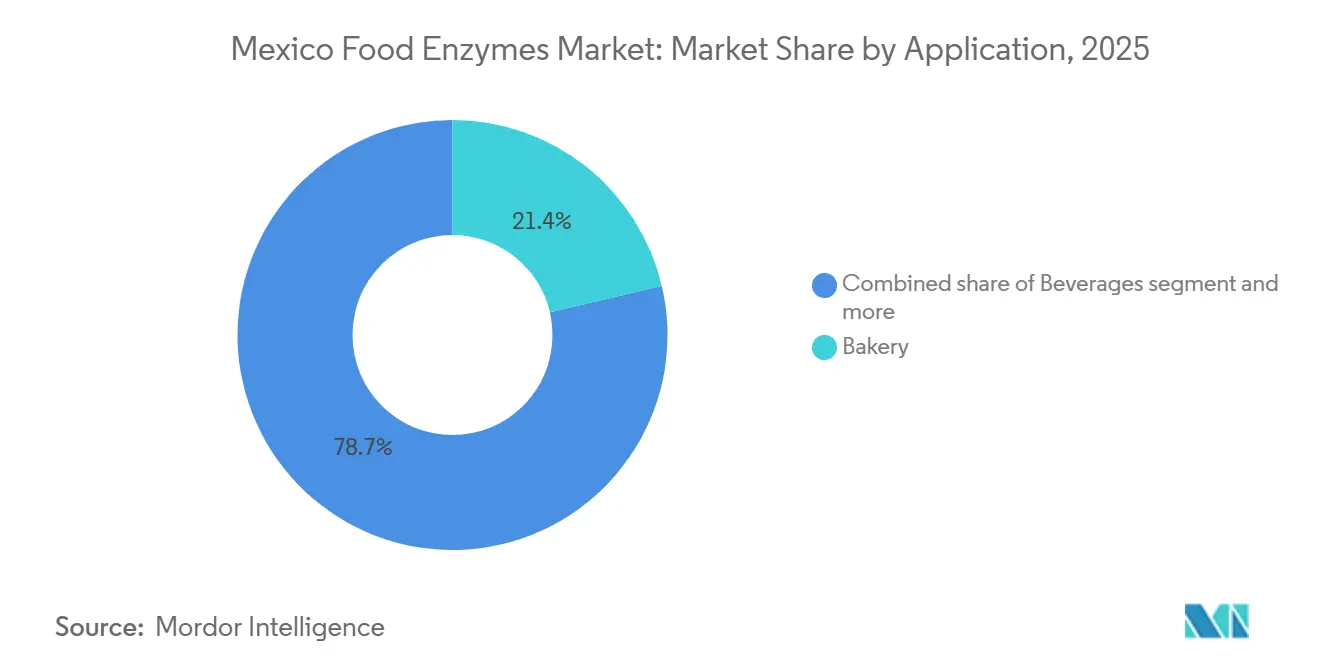

- Por aplicação, a panificação capturou 21,35% da participação do mercado de enzimas alimentares no México em 2025; as bebidas têm previsão de crescimento a uma CAGR de 9,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares no México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos processados e de conveniência | +1.2% | Nacional, concentrada em centros urbanos (Cidade do México, Guadalajara, Monterrey) | Médio prazo (2 a 4 anos) |

| Expansão da indústria de processamento de panificação no México | +1.4% | Nacional, com instalações do Grupo Bimbo em Toluca, Azcapotzalco e centros de exportação | Longo prazo (≥ 4 anos) |

| Preferência por rótulo limpo e ingredientes naturais | +1.0% | Nacional, mais forte em canais de varejo premium e produção orientada à exportação | Médio prazo (2 a 4 anos) |

| Investimentos estratégicos por fabricantes de enzimas | +0.9% | Nacional, com transbordamento para a América Central por meio de redes de distribuição | Curto prazo (≤ 2 anos) |

| Crescimento de alimentos funcionais e especiais | +0.8% | Nacional, adoção inicial em áreas metropolitanas e segmentos voltados à saúde | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos na produção de enzimas | +0.7% | Global, com benefícios localizados no México por meio de subsidiárias multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos processados e de conveniência

O crescente consumo de alimentos processados e de conveniência no México é um fator impulsionador significativo para o mercado de enzimas alimentares, amplamente influenciado pela crescente urbanização. Com a taxa de urbanização do México prevista para superar 80% até 2024, a redução do tempo de preparo de refeições levou os consumidores a preferir produtos de panificação com maior prazo de validade, bebidas prontas para consumo e proteínas pré-marinadas que se alinham a estilos de vida agitados [1]Fonte: Banco Mundial, "População urbana (% da população total) - México", worldbank.org. Esses produtos voltados à conveniência exigem soluções avançadas de processamento para garantir qualidade, textura e sabor consistentes, impulsionando a demanda por tecnologias enzimáticas que aumentam a eficiência da produção industrial. Além disso, o aumento do consumo de carne no México reforça essa tendência, especialmente para produtos de carne processada que incorporam sistemas de marinada, textura aprimorada e maior prazo de validade. De acordo com as Projeções Agrícolas do USDA para 2033, o consumo combinado de aves, suíno e bovino no México está projetado para atingir 82,5 quilogramas per capita, aproximadamente dois terços do consumo per capita de carne projetado para os EUA (124,0 quilogramas) [2]Fonte: Serviço de Pesquisa Econômica do DEPARTAMENTO DE AGRICULTURA DOS EUA, "O Consumo de Carne no México, Liderado por Aves, Continuará Crescendo na Próxima Década, Mostram as Projeções do USDA", usda.gov. Essa demanda substancial e crescente por carne, grande parte em formas processadas ou prontas para preparo, aumenta ainda mais a necessidade de enzimas alimentares como proteases, amilases e outras soluções catalíticas que aprimoram a textura, a liberação de sabor e a estabilidade microbiana na produção em larga escala.

Expansão da indústria de processamento de panificação no México

O crescimento da indústria de processamento de panificação no México é um fator impulsionador significativo para o mercado de enzimas alimentares, impulsionado pela forte dependência dos consumidores de pão e massas como alimentos básicos do cotidiano e pela crescente industrialização da produção de panificação. As padarias em grande escala estão focadas em melhorar a eficiência, garantir a consistência e manter a qualidade dos produtos, o que levou ao aumento da demanda por enzimas que aprimoram o manuseio da massa, melhoram a textura, prolongam a vida útil e simplificam os processos de produção. Em 2024, o consumo per capita de pão no México é de 44 quilogramas (97 libras), enquanto o consumo de massas é de 3,2 quilogramas (7 libras), conforme relatado pelo Departamento de Agricultura dos EUA, destacando a demanda consistente por esses alimentos básicos e a necessidade de soluções enzimáticas avançadas [3]Fonte: DEPARTAMENTO DE AGRICULTURA DOS EUA, "Atualização de Grãos e Rações", usda.gov. À medida que os produtores ampliam suas operações para atender a essa demanda, minimizando a variabilidade da formulação e reduzindo a dependência de aditivos químicos, as enzimas alimentares tornaram-se componentes críticos, apoiando o crescimento e a modernização da indústria de processamento de panificação no México.

Preferência por rótulo limpo e ingredientes naturais

O crescente conhecimento dos consumidores sobre saúde, bem-estar e transparência está impulsionando a demanda por ingredientes de rótulo limpo e naturais no México, influenciando a formulação de produtos na indústria alimentícia. Os consumidores urbanos e voltados à saúde estão priorizando alimentos com mínimo de aditivos artificiais, aromas naturais e ingredientes facilmente reconhecíveis. Essa mudança tem incentivado os fabricantes a adotar soluções enzimáticas que fornecem a funcionalidade desejada enquanto mantêm os padrões de rótulo limpo. As enzimas alimentares, incluindo amilases, proteases e lipases, ajudam a melhorar a textura, a vida útil, o desempenho da massa e o desenvolvimento de sabor de forma natural, servindo como alternativas a aditivos e potenciadores químicos. Essa tendência é particularmente proeminente em produtos de panificação, bebidas, alternativas lácteas e alimentos de conveniência, onde a tecnologia enzimática permite que os produtores atendam às demandas dos consumidores por produtos naturais, de alta qualidade e transparentes, garantindo ao mesmo tempo eficiência industrial e desempenho consistente.

Investimentos estratégicos por fabricantes de enzimas

Os investimentos estratégicos de fabricantes de enzimas globais e regionais estão impulsionando o crescimento do mercado de enzimas alimentares no México por meio da expansão da capacidade de produção, aprimoramento das capacidades de pesquisa e desenvolvimento e introdução de tecnologias enzimáticas adaptadas aos requisitos locais de processamento de alimentos. As empresas estão estabelecendo instalações de fabricação avançadas, laboratórios de aplicação e centros de cocriação para desenvolver enzimas que aprimoram a qualidade do produto, a eficiência do processamento e a vida útil em segmentos de panificação, carnes, laticínios e bebidas. Por exemplo, a Novozymes investiu 2.017 milhões de DKK em pesquisa e desenvolvimento em 2023, acima dos 2.001 milhões de DKK em 2022, demonstrando seu compromisso com a inovação e o avanço tecnológico. Esses investimentos permitem que os fabricantes forneçam soluções como enzimas de base vegetal, de rótulo limpo e especiais, atendendo às preferências dos consumidores em evolução, ao mesmo tempo em que melhoram a confiabilidade do fornecimento e o suporte técnico para produtores locais de alimentos. Ao fortalecer sua presença e capacidades no México, os fabricantes de enzimas estão acelerando a adoção de soluções enzimáticas, impulsionando o crescimento do mercado e consolidando a posição do país como um hub estratégico na indústria de processamento de alimentos da América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processo regulatório rigoroso (COFEPRIS) | -0.6% | Nacional, afetando todas as importações de enzimas e a produção doméstica | Longo prazo (≥ 4 anos) |

| Volatilidade nos custos de matérias-primas e energia | -0.5% | Nacional, com impacto agudo em instalações de fermentação em regiões de alto consumo energético | Curto prazo (≤ 2 anos) |

| Ceticismo do consumidor em relação a enzimas derivadas de OGM | -0.4% | Nacional, concentrado em canais de varejo premium e orgânicos | Médio prazo (2 a 4 anos) |

| Concorrência de aditivos químicos de menor custo | -0.3% | Nacional, mais intensa nos segmentos de panificação e confeitaria de menor valor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Processo Regulatório Rigoroso (COFEPRIS)

Em 1º de julho de 2024, a COFEPRIS atualizou o Anexo VI (Enzimas), estabelecendo requisitos para dados toxicológicos, métodos analíticos e descrições do processo de fabricação para acompanhar as licenças sanitárias de importação. Embora essas licenças tenham um prazo nominal de resolução de cinco dias, o processo frequentemente se estende por semanas caso os dossiês estejam incompletos ou exijam esclarecimentos. Os fornecedores de enzimas devem demonstrar que cada preparação atende aos padrões de pureza e está livre de microrganismos patogênicos. Esse requisito tende a favorecer empresas multinacionais com equipes dedicadas de assuntos regulatórios, enquanto entrantes menores podem enfrentar desafios devido a recursos limitados para compilar dossiês de segurança abrangentes. O arcabouço regulatório está alinhado com as diretrizes do Codex Alimentarius e da EFSA, garantindo que as enzimas aprovadas atendam aos padrões internacionais de segurança. No entanto, também cria obstáculos à inovação. Novas variantes de enzimas derivadas de fermentação de precisão ou hospedeiros microbianos não tradicionais enfrentam ciclos de aprovação mais longos, uma vez que a COFEPRIS carece de experiência na avaliação de cepas de produção recombinantes. Essa situação beneficia players estabelecidos como Novozymes, DSM-Firmenich e IFF, que já possuem aprovações de enzimas legadas em vigor. No entanto, atrasa a introdução de formulações de próxima geração que poderiam substituir aditivos químicos ou reduzir as taxas de dosagem de enzimas, limitando assim a capacidade do mercado de aproveitar os ganhos de eficiência dos avanços tecnológicos.

Ceticismo do consumidor em relação a enzimas derivadas de OGM

Os consumidores mexicanos demonstram sensibilidade significativa à rotulagem de OGM, influenciada por campanhas da sociedade civil e pela cobertura midiática sobre preocupações de biossegurança. Embora as enzimas industriais passem por processos de purificação que removem a biomassa microbiana e o material genético, deixando apenas a proteína catalítica, o ceticismo persiste. Essa preocupação é particularmente evidente em canais de varejo premium e linhas de produtos orgânicos, onde os processadores preferem enzimas de origem vegetal, como papaína, bromelina e ficina, para evitar a rotulagem de OGM, apesar dos custos mais elevados e da variabilidade da cadeia de suprimentos associada à agricultura tropical. A lei de biossegurança mexicana exige rotulagem de OGM para produtos que contenham DNA modificado detectável ou proteína. No entanto, isenta auxiliares de processamento como enzimas que são removidas ou inativadas durante a fabricação, criando ambiguidade regulatória. Para lidar com isso, os processadores frequentemente adotam rotulagem precautória ou obtêm cepas microbianas não-OGM. A divisão entre a aceitação industrial de enzimas derivadas de OGM e o ceticismo do consumidor nos canais de varejo restringe o crescimento do mercado. Os processadores não conseguem capitalizar plenamente os benefícios de custo das plataformas de enzimas recombinantes em categorias voltadas ao consumidor, limitando o crescimento de volume. Além disso, os fornecedores são compelidos a manter fluxos de produção duplos, aumentando a complexidade e os custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Microbiana Encontra Impulso de Base Vegetal

As plataformas de fermentação de precisão estão atingindo títulos de enzimas recombinantes de 15.435 unidades por mililitro para protease alcalina e 42.367 unidades por litro para β-galactosidase, destacando a escalabilidade da produção microbiana, que respondeu por 58,68% da participação de mercado em 2025. As enzimas microbianas proporcionam consistência de lote a lote, eficiência de custo e flexibilidade para projetar a especificidade do substrato por meio da seleção de cepas, tornando-as a opção preferida para aplicações de alto volume nas indústrias de panificação, laticínios e cervejaria. A escalabilidade das enzimas microbianas garante sua dominância em aplicações industriais, onde eficiência e confiabilidade são fundamentais.

As enzimas de origem vegetal, como a papaína do mamão, a bromelina do abacaxi e a ficina do figo, estão crescendo a uma taxa de crescimento anual composta (CAGR) de 8,75%. Esse crescimento é impulsionado pelo posicionamento de rótulo limpo e pelas reivindicações não-OGM, que atraem canais de varejo premium e mercados de exportação onde os processadores buscam evitar declarações de OGM. No entanto, as enzimas vegetais enfrentam desafios na cadeia de suprimentos relacionados à agricultura tropical, incluindo interrupções climáticas, infestações de pragas e demanda concorrente de grau alimentício para mamão e abacaxi. Esses fatores contribuem para a instabilidade de preços, complicando os acordos de aquisição de longo prazo. O equilíbrio entre a escalabilidade microbiana e o apelo de marketing de base vegetal deve sustentar estratégias de fornecimento duplo até 2031, com fornecedores de enzimas mantendo capacidade de produção para ambas as plataformas para atender às diversas necessidades dos clientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo: Carboidrases Lideram, Proteases Aceleram

As carboidrases responderam por 36,45% do segmento de tipos em 2025, impulsionadas por aplicações como amilases, que convertem amido em açúcares fermentáveis na cervejaria e na panificação; xilanases, que aumentam a absorção de água e a extensibilidade da massa; e glicose oxidase, que fortalece as redes de glúten e prolonga a vida útil. As lipases contribuem para o desenvolvimento de sabor em produtos lácteos e de panificação por meio da lipólise controlada, enquanto as oxirredutases, incluindo glicose oxidase e lacase, melhoram a resistência da massa e evitam o escurecimento enzimático no processamento de frutas. A categoria "Outros", que inclui pectinase e celulase, atende a aplicações de nicho, como clarificação de sucos e produção de vinho. As pectinases decompõem a pectina para melhorar o rendimento e a clareza, enquanto as celulases degradam a celulose para aumentar a eficiência de extração.

As enzimas proteolíticas estão se expandindo a uma CAGR de 8,59%, impulsionadas por aplicações em amaciamento de carnes, laticínios sem lactose (onde as proteases hidrolisam a caseína para melhorar a digestibilidade), cervejaria (modificação de glúten para redução de turbidez) e produção de queijos (maturação acelerada e desenvolvimento de sabor). A segmentação de tipos destaca a maturidade técnica das aplicações de carboidrases, que agora são padrão nas formulações industriais de panificação, em comparação com o potencial de crescimento das proteases em categorias emergentes, como laticínios de base vegetal e produtos cárneos funcionais. Os fornecedores de enzimas estão cada vez mais investindo em misturas multienzimáticas que combinam carboidrases, proteases e lipases para fornecer funcionalidade sinérgica. Embora essa tendência complique as aprovações regulatórias, ela oferece aos processadores soluções de SKU único que simplificam o gerenciamento de estoque e os processos de dosagem.

Por Aplicação: Escala de Panificação Versus Velocidade de Bebidas

As aplicações de panificação responderam por uma participação de mercado de 21,35% em 2025, à medida que as empresas substituem progressivamente os condicionadores químicos de massa por enzimas como amilases, xilanases e glicose oxidase para manter o volume, a textura e a vida útil dos produtos. Biscoitos, bolachas e pão dominam o uso de enzimas de panificação, que permitem a redução de gordura, a maciez do miolo e propriedades antienvelhecimento, ampliando assim o alcance de distribuição. As bebidas devem crescer a uma CAGR de 9,48%, impulsionadas por aplicações em laticínios sem lactose, clarificação de sucos e cervejaria. Enzimas como β-galactosidase, pectinases e amilases aumentam o rendimento, a clareza e a eficiência de fermentação nesses processos. O segmento de laticínios sem lactose está se expandindo significativamente, pois a intolerância à lactose afeta quase 50% da população no México, criando demanda sustentada por enzimas lactase que convertem lactose em glicose e galactose sem alterar o sabor ou a textura.

As aplicações de confeitaria utilizam lipases para o desenvolvimento de sabor e modificação de textura, enquanto os produtos lácteos, como queijo e iogurte, empregam proteases e transglutaminase para acelerar a maturação e melhorar a textura. No processamento de cereais, grãos e amido, as amilases são utilizadas para a produção de amido modificado e fabricação de xarope de glicose. As aplicações de óleos e gorduras dependem de lipases para interesterificação e realce de sabor. A categoria "Outras Aplicações" inclui usos de nicho, como processamento de frutas, produção de vinho e formulação de alimentos funcionais. A segmentação de aplicações destaca um mercado em transição: enquanto a panificação permanece o principal motor de volume, bebidas, laticínios e carnes estão experimentando crescimento mais rápido à medida que os processadores adotam cada vez mais enzimas para enfrentar desafios como intolerância à lactose, pressões nos custos de proteínas e requisitos de rótulo limpo que não podem ser atendidos com alternativas químicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O mercado de enzimas no México está principalmente concentrado na região do Bajío (Guanajuato, Querétaro, Jalisco) e no corredor central (Cidade do México, Toluca, Puebla). Essas regiões abrigam as principais instalações de processamento operadas pelo Grupo Bimbo, Gruma e Sigma Alimentos, que respondem por uma parcela substancial do consumo de enzimas. A região do Bajío, em particular, beneficia-se de sua proximidade com matérias-primas agrícolas e de uma infraestrutura logística bem desenvolvida, tornando-a um local estratégico para indústrias dependentes de enzimas. Essas instalações priorizam a conformidade com padrões internacionais, incluindo requisitos de rótulo limpo e mandatos de prevenção de alérgenos, impulsionando a adoção de enzimas em taxas que superam as médias do mercado doméstico.

Os regulamentos da COFEPRIS são aplicados de forma consistente em todo o México; no entanto, a intensidade de fiscalização varia por região. Os processadores em áreas metropolitanas enfrentam inspeções mais frequentes e auditorias de conformidade mais rigorosas em comparação com os de locais rurais, levando a diferenças regionais nas taxas de adoção de enzimas. Por exemplo, as instalações em centros urbanos frequentemente investem em sistemas avançados de controle de qualidade para atender às expectativas regulatórias, enquanto os processadores rurais podem adotar enzimas mais gradualmente devido a uma fiscalização menos rigorosa. Além disso, os custos de energia diferem entre as regiões, com as tarifas de eletricidade na Baixa Califórnia sendo 10 a 15% mais altas do que em Jalisco devido a restrições de transmissão. Isso afeta a economia da produção de enzimas baseada em fermentação e influencia as decisões de seleção de local para fornecedores multinacionais que consideram operações de fabricação local. Custos de energia mais elevados em certas regiões podem levar os fornecedores a explorar fontes de energia alternativas ou otimizar os processos de produção para mitigar despesas.

A concentração geográfica da demanda de enzimas em torno dos principais polos de processamento de alimentos proporciona eficiências de distribuição para os fornecedores, mas também aumenta a vulnerabilidade a perturbações regionais. Desastres naturais, disputas trabalhistas ou falhas de infraestrutura no Bajío ou no corredor central poderiam interromper as cadeias de suprimentos de enzimas, obrigando os processadores a depender de alternativas importadas com prazos de entrega mais longos e custos mais elevados. Por exemplo, uma perturbação significativa na região do Bajío poderia impactar as operações do Grupo Bimbo ou da Gruma, levando a efeitos em cascata sobre a demanda e o fornecimento de enzimas. Os fornecedores podem precisar desenvolver planos de contingência, como diversificar redes de distribuição ou manter estoques reguladores, para mitigar os riscos associados a tais perturbações.

Panorama regulatório

As enzimas alimentares no México são abrangidas pelo Acuerdo que determina os aditivos e coadjuvantes de tecnologia permitidos para alimentos, bebidas e suplementos alimentares, com a COFEPRIS atuando como principal autoridade para avaliação de segurança e concessão de licenças sanitárias de importação. A supervisão da COFEPRIS é implementada por meio da lista de substâncias permitidas (incluindo o Anexo VI para enzimas) e de uma análise baseada em dossiê que exige identidade, pureza, toxicologia, métodos analíticos e descrições do processo de fabricação. Os prazos de análise podem se estender quando as submissões estão incompletas, ou quando cepas recombinantes inéditas de produção exigem esclarecimentos adicionais.

Em maio de 2026, a COFEPRIS simplificou o caminho administrativo para a inclusão de novos aditivos ou coadjuvantes de tecnologia, consolidando modalidades anteriores sob o código de registro COFEPRIS-05-041, indicando a modernização contínua dos processos de submissão. Para fins de conformidade comercial, o uso de enzimas em alimentos deve ser declarado de acordo com a NOM-051-SCFI/SSA1-2010, incluindo declarações de ingredientes que permitem a denominação genérica. As justificativas de segurança geralmente fazem referência a avaliações de órgãos como a JECFA e a abordagens usadas nos marcos regulatórios da UE e dos EUA, o que favorece o alinhamento transfronteiriço para processadores voltados à exportação.

Análise da cadeia de valor

A cadeia de valor de enzimas alimentares no México começa com a descoberta de enzimas e a seleção de cepas ou fontes (fermentação microbiana e extração de origem vegetal), passando depois para a produção industrial, formulação (enzimas isoladas e misturas), controle de qualidade e embalagem. Uma parcela significativa das preparações enzimáticas é fornecida por meio de importações ou redes regionais de fabricação de produtores multinacionais, com presença local reforçada por meio de suporte técnico à aplicação. O Kerry Group, por meio da Enmex, opera unidades de produção em Tlalnepantla, o que ajuda a reduzir os prazos de entrega e apoia a colaboração técnica com fabricantes de alimentos mexicanos.

A distribuição geralmente segue dois caminhos: fornecimento direto a grandes processadores (incluindo grandes fabricantes de panificação, lácteos, bebidas e carnes concentrados no corredor central e no Bajio) e distribuidores especializados de ingredientes que oferecem armazenagem, atendimento técnico ao cliente e documentação regulatória. Distribuidores locais e regionais, como Enziquim, Biotecsa e Enzyum, apoiam o acesso ao mercado coordenando certificados de análise, pacotes de rastreabilidade e dossiês alinhados à COFEPRIS para reduzir retenções na fronteira. Parcerias focadas em portfólio também moldam a estrutura dos canais; por exemplo, em maio de 2026, a AB Enzymes reorganizou sua distribuição no México, nomeando a Gapelli e a GABSA para seu portfólio alimentar, enquanto mantém a Nutryplus como parceira exclusiva para o segmento de moagem de farinha, refletindo o papel da venda técnica na demanda voltada para panificação.

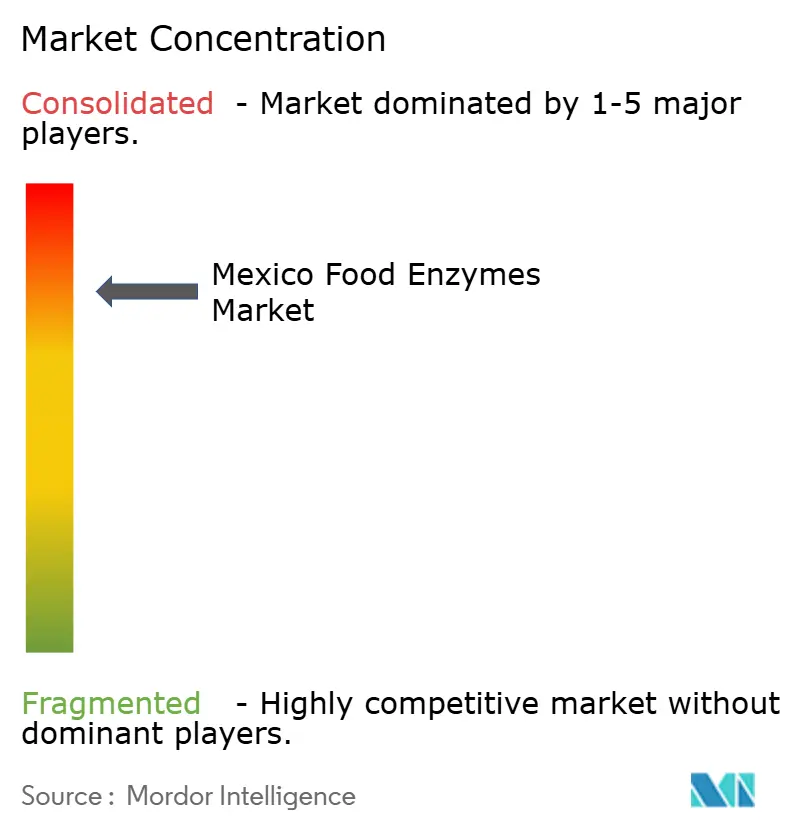

Cenário Competitivo

O Mercado de Enzimas Alimentares no México é altamente concentrado, com Novonesis (formada a partir da fusão estatutária de janeiro de 2024 entre Novozymes e Chr. Hansen), DSM-Firmenich e IFF detendo uma participação de mercado significativa. Essa dominância é sustentada por seus dossiês regulatórios estabelecidos, redes de serviço técnico e acordos de fornecimento de longo prazo. Esses fatores permitiram que essas empresas mantivessem uma posição forte no mercado.

Existem oportunidades de espaço em branco em soluções enzimáticas para redução de açúcar em confeitaria, modificação de proteínas para análogos de carne de base vegetal e geração de prebióticos (galacto-oligossacarídeos, frutooligossacarídeos) em bebidas funcionais. Os processadores nessas áreas estão dispostos a codesenvolver formulações e compartilhar riscos técnicos, criando potencial para inovação e colaboração. Essas oportunidades destacam a crescente demanda por soluções enzimáticas personalizadas em aplicações emergentes.

Os padrões estratégicos revelam uma mudança das vendas transacionais de enzimas em direção a soluções integradas. Os fornecedores agora oferecem suporte à formulação, otimização de processos e orientação regulatória como serviços agrupados, criando custos de mudança e fortalecendo os relacionamentos com clientes. A tecnologia permanece um fator competitivo chave, com investimentos em engenharia de cepas, otimização da fermentação e purificação a jusante permitindo enzimas econômicas e específicas para aplicações. Em contrapartida, as empresas que dependem de plataformas microbianas legadas enfrentam erosão de margens e perda de participação de mercado em segmentos de alto crescimento, como bebidas e alimentos funcionais.

Líderes do Setor de Enzimas Alimentares no México

Kerry Group PLC

Novonesis A/S

dsm-firmenich

International Flavors & Fragrances (IFF) Inc.

El Danes SA de CV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação clean-label continua a criar espaço para enzimas que substituem aditivos químicos em produtos de alto volume, particularmente na panificação, onde as enzimas apoiam o condicionamento da massa e a extensão da vida de prateleira em escala industrial (panificação detinha 21,35% de participação em 2025). Além das aplicações principais em massas, as oportunidades se alinham a casos de uso orientados por formulação nos quais processadores e fornecedores já estão trabalhando, incluindo suporte à redução de açúcar em sistemas de confeitaria, modificação de proteínas para análogos de carne à base de plantas e geração de prebióticos (galacto-oligossacarídeos e fruto-oligossacarídeos) para bebidas funcionais, onde modelos de co-desenvolvimento reduzem o risco de adoção.

Do lado da oferta, os participantes do mercado estão investindo em resiliência e disponibilidade regional para apoiar os níveis de serviço no México, mesmo quando a fabricação está localizada fora do país. As ações corporativas também acompanham a demanda local por aplicações, incluindo os movimentos da IFF para adicionar capacidade de enzimas baseadas em fermentação para a América Latina e a expansão de capacidade da Kerry focada em lactase, ambos reforçando a relevância dos casos de uso de lácteos sem lactose e clarificação de bebidas para processadores mexicanos, onde a intolerância à lactose é significativa. As melhorias regulatórias adicionam outra palanca: a simplificação da COFEPRIS em maio de 2026 (COFEPRIS-05-041) reduz o atrito administrativo para a inclusão de coadjuvantes de tecnologia, enquanto a dependência contínua de dossiês de segurança bem estruturados favorece fornecedores que combinam orientação regulatória e suporte à aplicação, alinhando-se à mudança das vendas transacionais de enzimas para modelos de solução integrada.

Desenvolvimentos recentes do setor

- Abril de 2026: o Kerry Group anunciou a abertura de um centro de fabricação biotecnológica ampliado em Carrigaline, Irlanda, adicionando capacidade em escala industrial para a produção de lactase. A produção adicional apoia a confiabilidade do fornecimento para aplicações de lácteos e bebidas sem lactose relevantes para o México, onde a lactase é uma enzima essencial para produtos com lactose reduzida voltados ao consumidor. O fortalecimento da capacidade upstream também apoia a capacidade das multinacionais de gerenciar custos e continuidade para grandes processadores que trabalham com janelas apertadas de formulação e entrega.

- Março de 2026: a IFF anunciou uma grande expansão de capacidade em sua base de produção de enzimas na América Latina, adicionando novas capacidades de fermentação e processamento downstream para atender melhor os segmentos regionais de lácteos, panificação e bebidas. A expansão fortalece a resiliência do fornecimento regional e reduz os prazos de entrega para processadores baseados no México que dependem de formulações habilitadas por enzimas.

- Abril de 2025: a IFF abriu um novo centro de negócios no complexo Tecnoparque, na Cidade do México, consolidando operações-chave que atendem ao México e à América Latina em um único local. Ao colocar as equipes de Health and Biosciences junto com as de Taste, Scent e Food Ingredients, a empresa aumentou a proximidade com os principais clientes processadores e simplificou a execução de projetos entre categorias. O local também destaca recursos de sustentabilidade, alinhando-se aos programas de aquisição dos clientes que cada vez mais avaliam as práticas ambientais dos fornecedores junto com o desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor das enzimas usadas como coadjuvantes de tecnologia ou ingredientes funcionais na fabricação de alimentos e bebidas no México, abrangendo a produção nacional e o fornecimento importado vendido no país.

Exclusões de escopo: este dimensionamento não considera enzimas usadas para ração animal, produtos farmacêuticos, detergentes, têxteis ou outros usos industriais não alimentares.

Visão geral da segmentação

- Por Fonte

- Animal

- Vegetal

- Microbiana

- Por Tipo

- Carboidrases

- Enzimas Proteolíticas

- Lipases

- Oxirredutases

- Outros (Pectinase, Celulase, etc.)

- Aplicação

- Panificação

- Biscoitos e Bolachas

- Pão

- Outros

- Confeitaria

- Bebidas

- Produtos Lácteos

- Produtos de Carne, Frutos do Mar e Aves

- Processamento de Cereais, Grãos e Amido

- Óleos e Gorduras

- Outras Aplicações

- Panificação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para estabelecer limites claros de mercado, mapear como as enzimas são usadas no processamento de alimentos mexicano e criar o primeiro conjunto de premissas para volumes e preços. Fontes públicas ajudaram a confirmar sinais de demanda e contexto de produção, como estatísticas de comércio e tarifas do México, indicadores de agricultura e fabricação de alimentos do INEGI, e normas e aprovações relevantes publicadas pela COFEPRIS.

Para refinar o modelo, também analisamos literatura técnica aberta que explica a funcionalidade das enzimas e os padrões típicos de dosagem em panificação, lácteos, bebidas e processamento de carnes, incluindo periódicos de ciência de alimentos revisados por pares e publicações de associações como a International Dairy Federation. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para entender adições de capacidade e rotas de mercado, e uma fonte de assinatura paga que cobre dados financeiros de empresas e um conjunto de dados de importação/exportação por remessa foram usados seletivamente para validar escala e direção. As fontes citadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas também foram consultadas para coletar dados, validar premissas e esclarecer pontos em aberto.

Entrevistas primárias e pesquisas

Em seguida, preenchemos as maiores lacunas usando entrevistas com especialistas e pesquisas curtas com fornecedores de enzimas, distribuidores de ingredientes alimentares e partes interessadas em compras e P&D dentro dos fabricantes de alimentos. Como este é um relatório focado no México, as discussões foram alinhadas aos principais centros de produção e canais de importação, e depois usadas para confirmar a adoção no nível de aplicação, as faixas de preço típicas e como a demanda se move entre panificação, lácteos, bebidas e outros alimentos processados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 14% | |

| Nível intermediário: 55% | Líderes funcionais/de unidade: 30% | |

| Players menores: 17% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O mercado foi construído usando uma combinação top-down e bottom-up, na qual a produção de processamento de alimentos do México e a atividade em nível de categoria foram primeiramente convertidas em um conjunto de demanda de enzimas por meio de premissas de adoção e dosagem, e depois precificadas usando preços médios de venda em nível de aplicação. Para manter os totais realistas, os resultados foram corroborados com verificações bottom-up seletivas, como testes de sanidade das faixas de receita de fornecedores e distribuidores e o alinhamento das tendências de importação com a direção de demanda modelada.

Algumas variáveis práticas foram usadas como insumos porque estão diretamente ligadas ao consumo de enzimas, incluindo volumes de panificação processada, throughput de processamento de lácteos, tendências de produção de bebidas, a mudança de mix em direção a alimentos embalados e as faixas de preço de enzimas observadas por aplicação. Quando os dados específicos de aplicação eram escassos, usamos faixas de adoção conservadoras coletadas em entrevistas e as aplicamos de forma consistente, seguidas por uma nova verificação em relação aos fluxos comerciais e sinais de expansão dos fabricantes.

Para a previsão, foi usada análise de cenários para que o modelo pudesse refletir diferentes caminhos para o crescimento de alimentos processados e a penetração de enzimas (por exemplo, inovação mais rápida em panificação e lácteos versus um ciclo de reformulação mais lento). A seleção do cenário e a curva final foram então alinhadas ao que os respondentes do setor esperam em termos de utilização, lançamentos de produtos e movimentos de preços durante o período de previsão.

Validação de dados e ciclo de atualização

Validamos os resultados por meio de verificações que são facilmente rastreáveis a sinais reais de mercado. Isso inclui a verificação cruzada da intensidade implícita de uso de enzimas em relação às faixas típicas de uso, a comparação da tendência do modelo com indicadores de importação e fabricação, e a revisão de quaisquer aumentos acentuados ano a ano que não correspondam aos fundamentos da demanda.

Antes da aprovação final, o trabalho passa por uma revisão analítica em etapas, na qual as premissas-chave são questionadas e, quando necessário, os respondentes são recontatados para esclarecer discrepâncias. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes adições de capacidade, mudanças comerciais ou alterações regulatórias que possam afetar a demanda. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de enzimas alimentares no México da Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar diferentes tamanhos de mercado para enzimas alimentares no México, pois as editoras nem sempre usam os mesmos limites de escopo, períodos e lógica de precificação. As diferenças também aparecem quando uma estimativa se baseia principalmente em valores de importação, enquanto outra é construída a partir de indicadores de produção alimentar, o que altera a forma como volumes e preços são inferidos.

Ao acompanhar as faixas de dosagem em nível de aplicação e depois atualizar as taxas de conversão com feedback de entrevistas, a Mordor Intelligence mantém o total de 2026 vinculado à demanda de panificação, lácteos, bebidas e outros processamentos de alimentos no México, em vez de permitir que enzimas para ração, detergentes ou uso farmacêutico inflacionem o valor. As lacunas também surgem da forma como os preços médios de venda são projetados, se o horizonte cambial está fixado a um único ano e com que frequência as premissas são revisadas quando a produção de processamento ou os padrões comerciais mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 160,25 milhões de USD (2026) | |

| Consultoria regional A | 61,90 milhões de USD (2025) | Usa um ano-base diferente e um conjunto de demanda precificada mais restrito, o que pode subestimar aplicações de maior valor onde as enzimas são vendidas como ingredientes combinados ou especializados. |

| Editora do setor B | 187,40 milhões de USD (2026) | Aplica regras de inclusão mais amplas e uma adoção mais agressiva entre aplicações, o que pode elevar o total se a demanda de enzimas adjacentes for contabilizada junto com o processamento de alimentos. |

A diferença é explicada principalmente pela abrangência do escopo, pela forma como os volumes são reconstruídos a partir da atividade de processamento de alimentos e pela forma como os preços são projetados ano a ano. Nosso método permanece transparente porque as etapas são rastreáveis até premissas de adoção, dosagem e faixas de preço que podem ser reverificadas e repetidas conforme surgem novos sinais.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de enzimas alimentares no México?

O mercado atingiu USD 160,25 milhões em 2026 e está projetado para alcançar USD 228,76 milhões até 2031.

Qual segmento detém a maior participação de mercado?

As aplicações de panificação lideraram com 21,35% da receita em 2025.

Qual tipo de enzima está crescendo mais rapidamente?

As enzimas proteolíticas têm previsão de crescimento a uma CAGR de 8,59% até 2031.

Quão rigorosa é a regulamentação mexicana para enzimas alimentares?

A COFEPRIS exige dossiês detalhados e frequentemente estende as análises além do prazo nominal de cinco dias, favorecendo fornecedores com forte capacidade regulatória.

Página atualizada pela última vez em: