Tamanho e Participação do Mercado de Gestão de Facilities no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

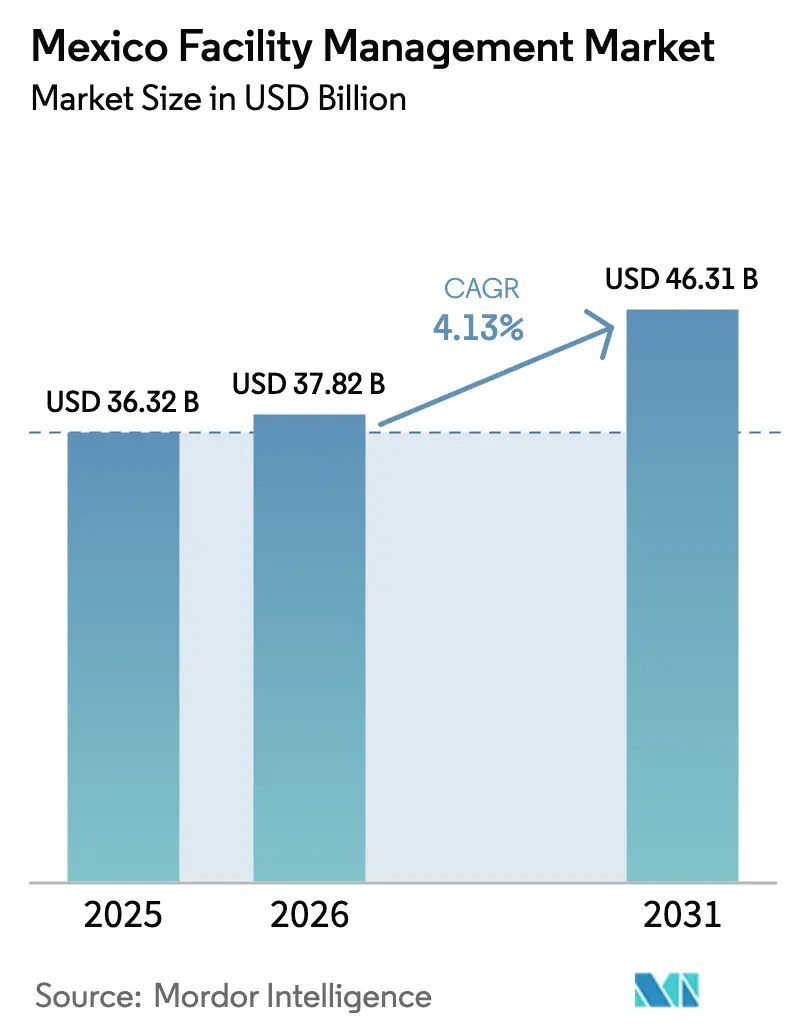

| Tamanho do mercado no ano base (2025) | 36.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Facilities no México pela Mordor Intelligence

O tamanho do Mercado de Gestão de Facilities no México deve crescer de USD 36,32 bilhões em 2025 para USD 37,82 bilhões em 2026 e está previsto para atingir USD 46,31 bilhões até 2031 a uma CAGR de 4,13% no período 2026-2031.

Esta trajetória confirma a resiliência do mercado de gestão de facilities no México em meio à aceleração do nearshoring, aos investimentos em infraestrutura de grande escala e a marcos mais rígidos de conformidade trabalhista. O intensificado investimento estrangeiro direto, particularmente de empresas manufatureiras que realocam cadeias de suprimentos para mais próximo dos Estados Unidos, está ampliando o inventário nacional de plantas industriais que requerem manutenção terceirizada e suporte de engenharia. Compromissos federais paralelos — como o programa de modernização de USD 23 bilhões da Comissão Federal de Eletricidade — estão elevando a demanda por expertise em serviços técnicos que abrange ativos de geração, transmissão e distribuição. As empresas também estão terceirizando operações imobiliárias para provedores de gestão integrada de facilities (GIF) a fim de reduzir custos e atender às crescentes obrigações de conformidade com ESG e com as normas trabalhistas do USMCA. Por fim, a adoção de PropTech e plataformas de manutenção preditiva habilitadas por IoT estão remodelando os modelos de prestação de serviços e criando propostas de valor orientadas por dados no mercado de gestão de facilities no México.[1]Schneider Electric, "Por que o México é Central para as Estratégias de Nearshoring," schneider.com

Principais Conclusões do Relatório

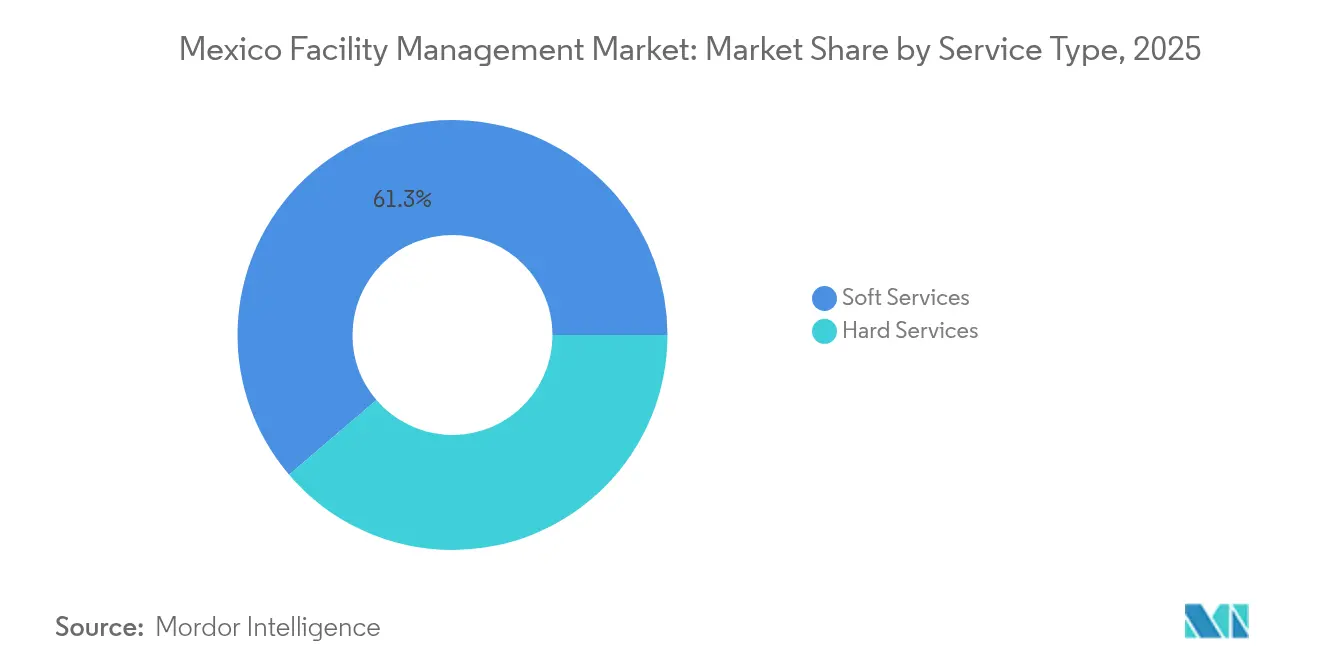

- Por tipo de serviço, os serviços de suporte lideraram com 61,25% da participação de mercado de gestão de facilities no México em 2025; os serviços técnicos estão projetados para acelerar a uma CAGR de 7,88% até 2031.

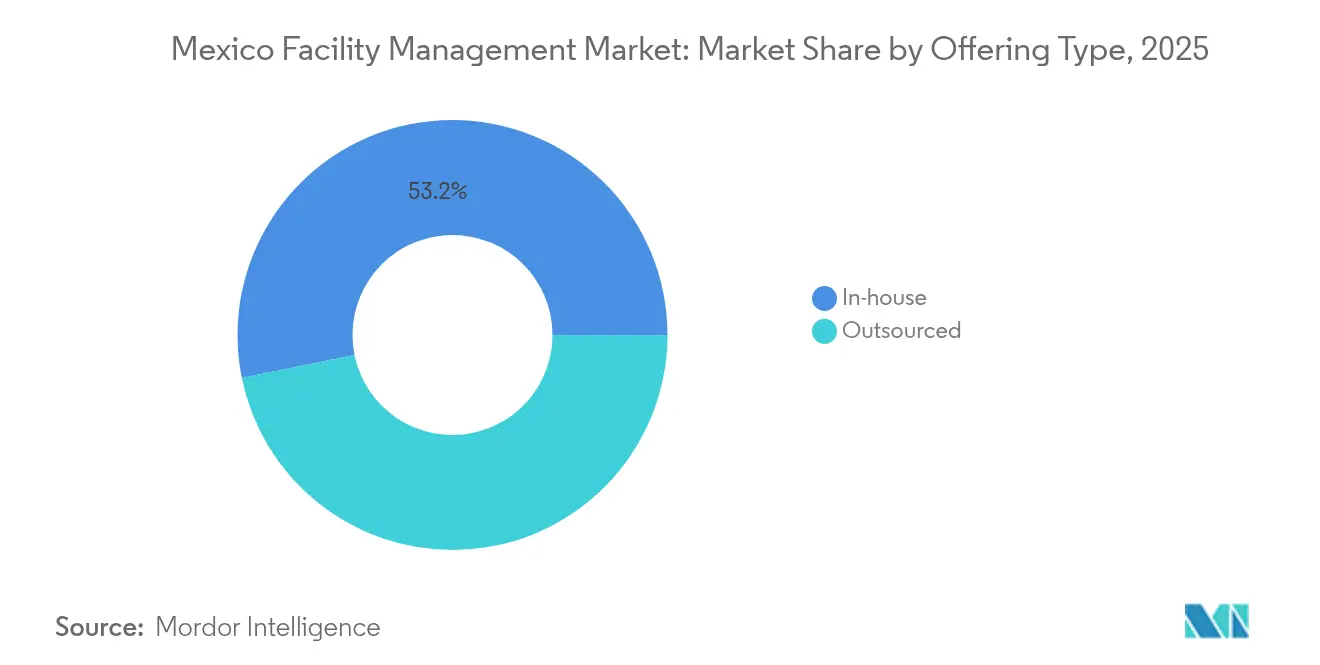

- Por tipo de oferta, as soluções in-house responderam por 53,20% da participação no tamanho do mercado de gestão de facilities no México em 2025, enquanto a gestão integrada de facilities está posicionada para o crescimento mais rápido, a uma CAGR de 9,31% até 2031.

- Por indústria de usuário final, as instalações comerciais detiveram 37,45% da participação de receita em 2025; as instalações de saúde estão previstas para expandir a uma CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Facilities no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de instalações industriais impulsionada pelo nearshoring | 1.20% | Norte do México, Região do Bajío | Médio prazo (2-4 anos) |

| Aumento na terceirização corporativa de imóveis para provedores de GIF | 0.80% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Megaprojetos federais impulsionando a demanda por serviços técnicos | 0.60% | Nacional, concentrado nos estados do sul | Longo prazo (≥ 4 anos) |

| Crescimento no estoque de imóveis de escritório Grau A e uso misto | 0.40% | Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Plataformas de manutenção preditiva habilitadas por PropTech e IoT | 0.30% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Pressão de conformidade com ESG vinculada ao USMCA para serviços de FM verde certificados | 0.20% | Estados fronteiriços, polos manufatureiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de instalações industriais impulsionada pelo nearshoring

O nearshoring redefiniu o papel do México nas cadeias de suprimentos norte-americanas, com a manufatura contribuindo com cerca de 17% do PIB nacional em 2025 e os requisitos de propriedade industrial projetados para aumentar 80% em relação aos níveis de 2023. Produtores de eletrônicos, automotivos e aeroespaciais anunciaram modernizações multibilionárias, incluindo compromissos franceses totalizando USD 3 bilhões que englobam a modernização de USD 800 milhões da Valeo e os projetos de hidrogênio verde da Hydrogène de France. Essa onda de investimentos está ampliando a demanda por serviços especializados de mecânica, elétrica e hidráulica (MEH), sistemas de segurança e monitoramento ambiental — capacidades que o mercado de gestão de facilities no México precisa escalar rapidamente. Consórcios de semicondutores que analisam USD 3 trilhões em investimentos globais em fábricas na próxima década identificam o México como um nó emergente, sustentando ainda mais a demanda de serviços de longo prazo. Provedores que combinam expertise em mão de obra local com padrões globais de engenharia estão posicionados para capturar contratos de alto valor à medida que os operadores de plantas buscam conformidade turnkey e continuidade operacional.[2]Co-Production International, "Empresas Francesas Aceleram Investimentos em Nearshoring," co-production.net

Aumento na terceirização corporativa de imóveis para provedores de GIF

Corporações sediadas na Cidade do México, Monterrey e Guadalajara estão fazendo a transição de manutenção in-house fragmentada para contratos de GIF agrupados que consolidam serviços de limpeza, segurança, técnicos e de gestão de energia. Redes de saúde ilustram a proposta de valor, reportando economia de custos de 10-15% e maior conformidade regulatória após a adoção de soluções unificadas. A implementação, em dezembro de 2023, das normas de teletrabalho NOM-037 adicionou complexidade à supervisão do ambiente de trabalho, impulsionando as empresas em direção a provedores profissionais que rastreiam utilização de espaço, qualidade do ar e parâmetros ergonômicos em escritórios híbridos. Painéis digitais que visualizam métricas de nível de serviço em tempo real são agora requisitos padrão em licitações, empurrando o mercado de gestão de facilities no México em direção a operações centradas em dados e precificação baseada em desempenho.

Megaprojetos federais impulsionando a demanda por serviços técnicos

O Programa Nacional de Infraestrutura do México aloca USD 196 bilhões para esquemas de energia, transporte e obras públicas, com empreendimentos emblemáticos como o Trem Maia, o Aeroporto Internacional de Tulum e modernizações de usinas hidrelétricas que exigem regimes de manutenção sofisticados. O contrato de USD 892 milhões da ANDRITZ para modernizar nove usinas hidrelétricas exemplifica o pipeline de serviços industriais especializados que os gestores de facilities precisam apoiar. Provedores de serviços técnicos especializados em proteção contra incêndio, otimização de HVAC e eletrônica de segurança estão negociando acordos plurianuais que cobrem manutenção preventiva, logística de peças sobressalentes e diagnósticos de sistemas remotos. A concentração de projetos no sul está remodelando as pegadas geográficas, obrigando as empresas a recrutar e treinar técnicos em estados historicamente mal atendidos pelo FM corporativo.

Crescimento no estoque de imóveis de escritório Grau A e uso misto

Os incorporadores estão adicionando torres inteligentes e ricas em comodidades em zonas urbanas centrais, integrando sistemas de gestão predial que requerem ajuste fino contínuo e supervisão de cibersegurança. O investimento em hotéis de luxo cresceu 50% em 2024, e o pipeline de hotelaria prevê expansão de USD 107,77 bilhões para USD 157,59 bilhões até 2029, catalisando contratos de serviços premium. O impulso paralelo em centros de dados carrier-neutral — com expectativa de gerar 14.688 empregos indiretos — exige especificações rígidas de tempo de atividade e controle ambiental. Gestores de facilities capazes de combinar relatórios de sustentabilidade com análises de experiência do ocupante estão diferenciando suas propostas, à medida que as métricas de ESG pesam fortemente nas decisões dos inquilinos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta informalidade do mercado de trabalho de FM limita a qualidade e a escalabilidade do serviço | -0.90% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Intensa concorrência por preço e baixos custos de troca comprimem as margens | -0.60% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de segurança do trabalho aumentando os custos de conformidade | -0.40% | Polos manufatureiros, estados fronteiriços | Médio prazo (2-4 anos) |

| Frequentes interrupções regionais de energia causando picos de manutenção não planejada | -0.30% | Nacional, grave em zonas industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta informalidade do mercado de trabalho de FM limita a qualidade e a escalabilidade do serviço

Cerca de 60% da força de trabalho do México opera na economia informal, privando muitos serviços de facilities de treinamento padronizado, cobertura de seguridade social e certificações de qualidade. Iniciativas passadas para formalizar 200.000 trabalhadores de serviços sob a orientação da Organização Internacional do Trabalho alcançaram apenas sucesso parcial, prejudicadas por altos impostos sobre a folha de pagamento e fiscalização precária. Clientes multinacionais agora inserem cláusulas que exigem benefícios documentados aos trabalhadores, forçando os provedores de FM a assumir encargos administrativos adicionais ou arriscar a desqualificação. A informalidade perpetua uma lacuna de preços, pressionando as empresas formais que cumprem impostos e benefícios, mas competem contra fornecedores mais baratos e não registrados.

Intensa concorrência por preço e baixos custos de troca comprimem as margens

Contratos de limpeza, segurança e paisagismo são frequentemente relicitados em ciclos anuais, com clientes aproveitando as baixas barreiras de saída para negociar descontos expressivos. A abundância de pequenos fornecedores locais gera uma corrida ao fundo do poço nas áreas metropolitanas, corroendo a lucratividade de grandes operadores de GIF que investem em tecnologia e treinamento. Alguns players globais respondem criando camadas de níveis de serviço, oferecendo pacotes "lite" que atendem a métricas básicas de desempenho, enquanto reservam análises avançadas e relatórios de ESG para os níveis premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços técnicos aceleram apesar da dominância dos serviços de suporte

Os serviços de suporte retiveram 61,25% do peso de receita no mercado de gestão de facilities no México em 2025, refletindo a demanda persistente por limpeza, catering, recepção e segurança em instalações comerciais e institucionais. No entanto, a categoria de serviços técnicos está registrando a CAGR mais rápida, de 7,88% até 2031, impulsionada pela modernização de plantas de energia, retrofits de edifícios inteligentes e crescentes mandatos legais para sistemas de proteção contra incêndio e segurança de vida. Subsegmentos de serviços técnicos, como manutenção de MEH, estão se beneficiando de análises preditivas que podem elevar a disponibilidade de equipamentos em 25% e reduzir os gastos com reparos em 20%. A perspectiva do segmento também é influenciada por ofertas de automação de alto desempenho, como o Metasys BAS v14.0 da Johnson Controls, que suporta 800 dispositivos IP e integra clientes BACnet para gestão de energia simplificada. À medida que os clientes adotam essas plataformas, o tamanho do mercado de gestão de facilities no México para serviços técnicos deve se expandir de forma constante, recompensando fornecedores que combinam profundidade de engenharia com análise de dados. Em 2025, os proprietários de ativos veem os índices de conformidade com manutenção preventiva como um KPI decisivo na adjudicação de contratos de longo prazo, inclinando o cenário em favor de provedores qualificados e habilitados por tecnologia.

Por Tipo de Oferta: GIF integrado emerge como líder de crescimento

As equipes in-house ainda controlam 53,20% dos gastos de 2025, particularmente em escritórios governamentais e empresas estatais que preferem supervisão direta. No entanto, a demanda por terceirização integrada está crescendo a uma CAGR de 9,31%, a mais rápida no mercado de gestão de facilities no México. As ofertas de serviço único e agrupado permanecem relevantes para organizações que testam a terceirização ou se concentram em atividades de nicho, mas o GIF desbloqueia economias de escala e conformidade coordenada. Sistemas de saúde citam ganhos de custo de 10-15% após migrar de listas fragmentadas de fornecedores para contratos-mestre gerenciados por um único provedor.

Centros de comando digital que consolidam sistemas prediais, agendamento de mão de obra e cadeias de suprimentos sustentam o caso de valor do GIF. Os provedores se diferenciam incorporando sensores IoT que alimentam mecanismos de IA capazes de identificar anomalias em tempo real, melhorando assim o tempo de atividade dos ativos e as métricas de ESG. Consequentemente, o tamanho do mercado de gestão de facilities no México endereçado por fornecedores de GIF está se expandindo tanto em termos absolutos de valor em dólares quanto em importância estratégica para as agendas da alta direção.

Por Indústria de Usuário Final: Saúde impulsiona o crescimento em meio à estabilidade comercial

As instalações comerciais — incluindo escritórios, armazéns de varejo e centros de comutação de telecomunicações — responderam por 37,45% dos gastos de 2025, fornecendo uma base de receita estável para especialistas em serviços de suporte. O segmento de saúde, no entanto, está previsto para registrar a CAGR mais rápida, de 7,72%, até 2031, impulsionado por novas construções hospitalares, expansões de laboratórios biomédicos e rigorosos padrões de esterilidade e rastreabilidade. A rede nacional de entrega domiciliar da Vantive, de propriedade da Baxter, destaca a complexidade operacional que o FM especializado precisa apoiar.

A hotelaria recebe um impulso de pipelines de hotéis de luxo e resorts de bem-estar crescendo 13% ao ano, exigindo excelência no atendimento ao público e precisão técnica nos bastidores. Projetos institucionais e de infraestrutura pública vinculados ao Trem Maia e a novos aeroportos requerem estruturas de FM multidisciplinares que abrangem gestão de multidões, monitoramento estrutural e integração de múltiplas utilidades. As instalações industriais e de processo permanecem a espinha dorsal do nearshoring, adicionando infraestrutura de salas limpas, montagem de baterias e manuseio de hidrogênio que amplia o escopo técnico — e o potencial de receita — do mercado de gestão de facilities no México.

Análise Geográfica

O mercado de gestão de facilities no México é ancorado por clusters manufatureiros próximos à fronteira na Baixa Califórnia, Nuevo León e Chihuahua. A vacância industrial de Tijuana ultrapassou 2% pela primeira vez em três anos em meados de 2024, à medida que os incorporadores corriam para entregar fábricas para fornecedores de eletrônicos e veículos elétricos. Monterrey, sozinha, adicionou 22 milhões de ft² de novo espaço industrial desde 2022, com custos de construção subindo um contido 3,2% ao ano. Um denso ecossistema de fornecedores, corredores logísticos e mão de obra bilíngue mantém a demanda de serviços elevada tanto para especialistas em serviços de suporte quanto em serviços técnicos de FM.

O México Central — Cidade do México, Guadalajara, Querétaro — representa a geografia de crescimento mais rápido até 2030, à medida que campi de tecnologia, centros de dados em nuvem e sedes corporativas proliferam. Os incorporadores estão integrando sistemas certificados pelo LEED e aplicativos de experiência do inquilino que favorecem provedores de GIF com competências digitais. O tamanho do mercado de gestão de facilities no México para o México Central carrega, portanto, uma participação desproporcional de contratos de alta margem e ricos em tecnologia.

Cenário Competitivo

O mercado de gestão de facilities no México permanece moderadamente fragmentado, com conglomerados globais competindo ao lado de especialistas regionais. A ISS reporta receita global de DKK 83,7 bilhões e crescimento orgânico de 5,8% no segundo trimestre de 2024, equilibrando amplos catálogos de serviços com expertise regulatória local. A Sodexo gerou EUR 12,5 bilhões no primeiro semestre de 2025, aproveitando pacotes integrados de alimentação e FM e priorizando a inovação em sustentabilidade. A Johnson Controls, líder em sistemas prediais, registrou vendas de USD 5,4 bilhões no primeiro trimestre de 2025 e expandiu seu backlog de Soluções Prediais para USD 13,2 bilhões, sublinhando o apetite por plataformas de automação.

Os movimentos estratégicos incluem a aquisição da Industrious National Management Company pela CBRE em janeiro de 2025, unindo experiência no ambiente de trabalho com operações e visando USD 20 bilhões em receita de BOE. A compra, em dezembro de 2024, do Grupo Quantum Cost Consultancy pela Aramark adicionou quase USD 500 milhões em gastos de procurement, fortalecendo a alavancagem da cadeia de suprimentos na América Latina. Enquanto isso, a ISS incorporou diretores de ESG no nível corporativo para alinhar os contratos mexicanos com as metas globais de descarbonização, reforçando a credibilidade junto a inquilinos multinacionais.

As oportunidades de espaço em branco giram em torno de GIF para fabricantes de médio porte e operadores de centros de dados, além de serviços especializados para ativos de energia renovável. Participantes de PropTech que oferecem detecção de falhas assistida por IA e inspeções de fachada por drone estão formando parcerias para penetrar em grandes portfólios. A intensidade competitiva é mais pronunciada em limpeza e segurança, onde baixas barreiras de entrada e mão de obra informal mantêm os preços sob pressão. Provedores que podem certificar práticas trabalhistas, implantar transparência respaldada por IoT e financiar atualizações tecnológicas estão posicionados para consolidar participação no mercado de gestão de facilities no México em evolução.

Líderes do Setor de Gestão de Facilities no México

ISS Mexico

Sodexo Facilities Management Services

CBRE Mexico

Grupo EULEN Mexico

JLL Mexico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fev 2025: A Johnson Controls reportou vendas de USD 5,4 bilhões no primeiro trimestre de 2025, alta de 4% em relação ao ano anterior, e elevou a orientação para o ano completo, à medida que o backlog de Soluções Prediais atingiu USD 13,2 bilhões.

- Janeiro de 2025: A CBRE adquiriu a Industrious National Management Company, criando um segmento de Operações e Experiência Predial projetado em USD 20 bilhões em receita.

- Janeiro de 2025: O México apresentou o Plano 2025, oferecendo deduções fiscais imediatas para novos investimentos e incentivos estendidos para treinamento e inovação até setembro de 2030.

- Dezembro de 2024: A Aramark finalizou a aquisição do Grupo Quantum Cost Consultancy por meio da Avendra International, adicionando quase USD 500 milhões em gastos gerenciados.

Escopo do Relatório do Mercado de Gestão de Facilities no México

A gestão de facilities abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência de qualquer edificação, integrando pessoas, lugar, processo e tecnologia. Enquanto os serviços técnicos incluem serviços físicos e estruturais, como sistemas de alarme de incêndio e elevadores, entre outros, os serviços de suporte incluem limpeza, paisagismo, segurança e serviços similares de origem humana, fornecendo uma solução aos usuários finais, como edifícios comerciais, varejo e entidades governamentais e públicas, etc.

O mercado de gestão de facilities no México é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEH e HVAC, sistemas de incêndio e segurança, e outros serviços técnicos de FM] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de FM]), tipo de oferta (in-house e terceirizado [FM único, FM agrupado e FM integrado]) e por usuário final (comercial, hotelaria, infraestrutura institucional e pública, saúde, setor industrial e de processo, e outros). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEH e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de FM | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de FM |

| In-house | |

| Terceirizado | FM Único |

| FM Agrupado | |

| FM Integrado |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação, Restaurantes de Grande Porte) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Manufatura, Energia, Mineração) |

| Outras Indústrias de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEH e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de FM | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de FM | ||

| Por Tipo de Oferta | In-house | |

| Terceirizado | FM Único | |

| FM Agrupado | ||

| FM Integrado | ||

| Por Indústria de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação, Restaurantes de Grande Porte) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Manufatura, Energia, Mineração) | ||

| Outras Indústrias de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de facilities no México?

O mercado foi avaliado em USD 37,82 bilhões em 2026 e está projetado para atingir USD 46,31 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Espera-se que os serviços técnicos registrem uma CAGR de 7,88% até 2031, impulsionados por modernizações de infraestrutura e adoção de edifícios inteligentes.

Por que a gestão integrada de facilities está ganhando força?

Contratos integrados proporcionam economia de custos de 10-15%, simplificam a conformidade e utilizam análises de IoT para melhor desempenho dos ativos.

Qual indústria de usuário final oferece o maior potencial de crescimento?

As instalações de saúde estão previstas para expandir a uma CAGR de 7,72%, pois a modernização exige controles especializados de conformidade e esterilidade.

Como o nearshoring influencia a demanda por gestão de facilities?

Fabricantes estrangeiros que se realocam para o México estão adicionando milhões de metros quadrados de espaço industrial, impulsionando a demanda por serviços técnicos de FM.

Quais regiões apresentam novas oportunidades para os provedores de serviços?

Os estados do sul se beneficiam de megaprojetos como o Trem Maia e a Refinaria Dos Bocas, exigindo que os provedores estabeleçam novas operações nessas localidades.

Página atualizada pela última vez em: