Tamanho e Participação do Mercado de Ração Composta do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

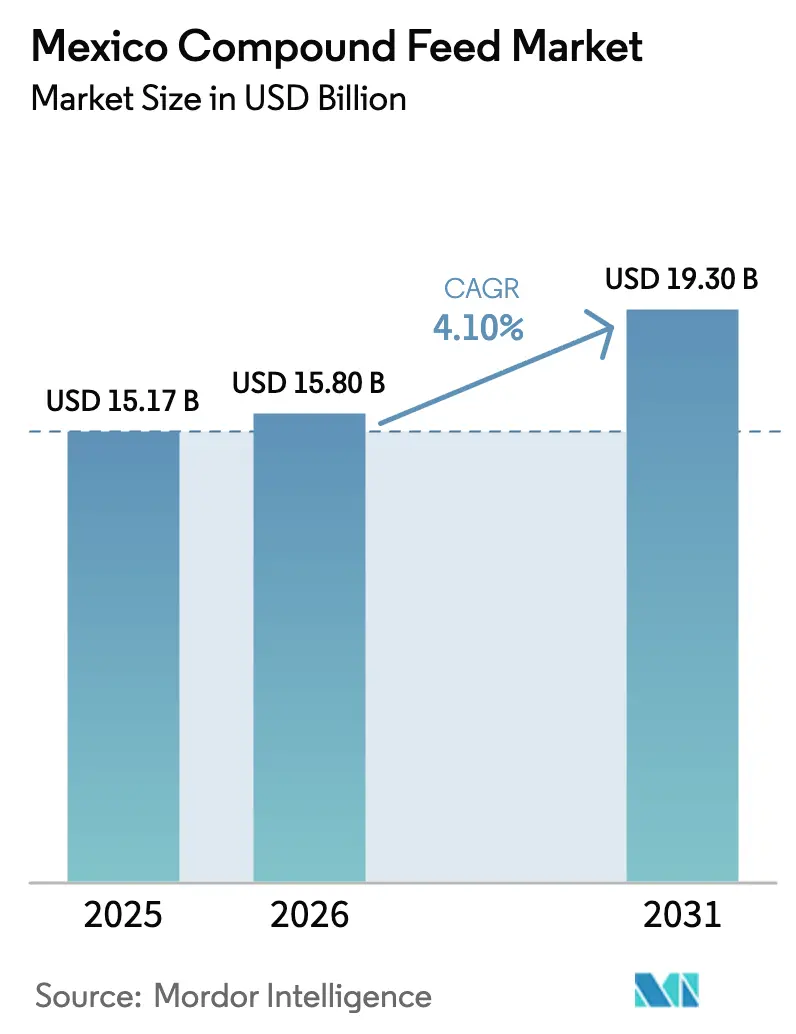

| Tamanho do mercado no ano base (2025) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

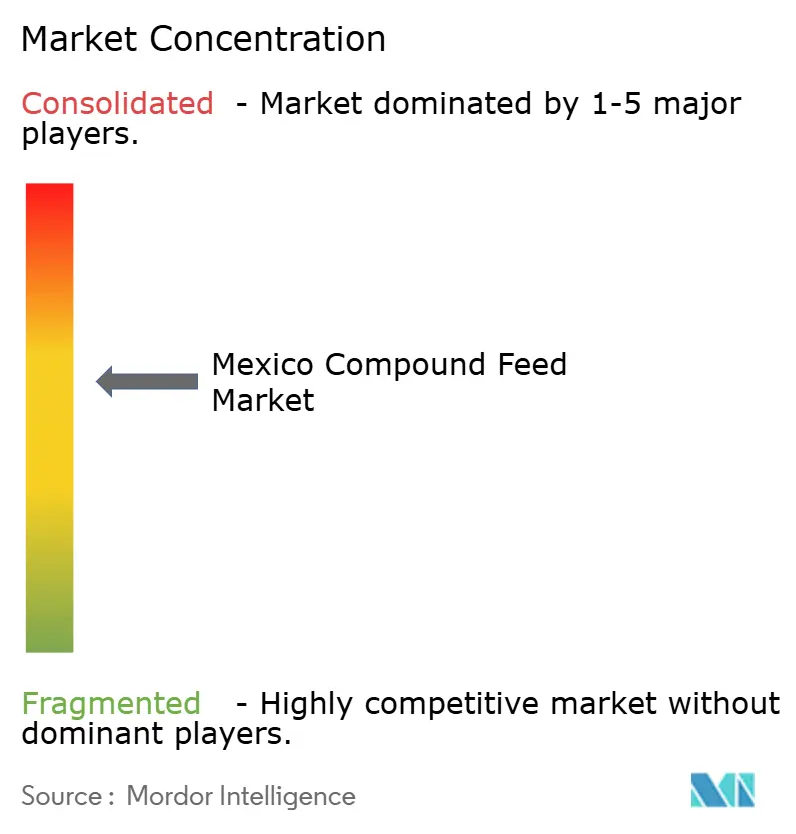

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Composta do México por Mordor Intelligence

O tamanho do mercado de ração composta do México está projetado em USD 15,17 bilhões em 2025, USD 15,80 bilhões em 2026, e deve atingir USD 19,30 bilhões até 2031, crescendo a um CAGR de 4,10% de 2026 a 2031. O crescimento em volume está enraizado na posição do México como o quinto maior produtor de ração do mundo, nos contínuos incentivos governamentais que recompensam a eficiência de conversão alimentar e numa onda de nearshoring que atrai processadores de carne dos Estados Unidos para os estados fronteiriços. A estreita integração vertical por parte das principais empresas avícolas vincula genética, nutrição e processamento, permitindo programas de alimentação de precisão que reduzem o desperdício e aumentam as margens. O crescimento da capacidade de aquicultura ao longo de ambas as costas aumenta a demanda por rações extrusadas especiais, enquanto ferramentas digitais como o Galleon da Cargill e o AMINOSys da Evonik permitem que os fabricantes ajustem as formulações em tempo real. Os principais riscos incluem a volatilidade dos preços dos grãos vinculada aos fluxos comerciais do Acordo Estados Unidos-México-Canadá (USMCA), regras rígidas sobre micotoxinas e restrições hídricas relacionadas à seca nos estados do norte.

Principais Conclusões do Relatório

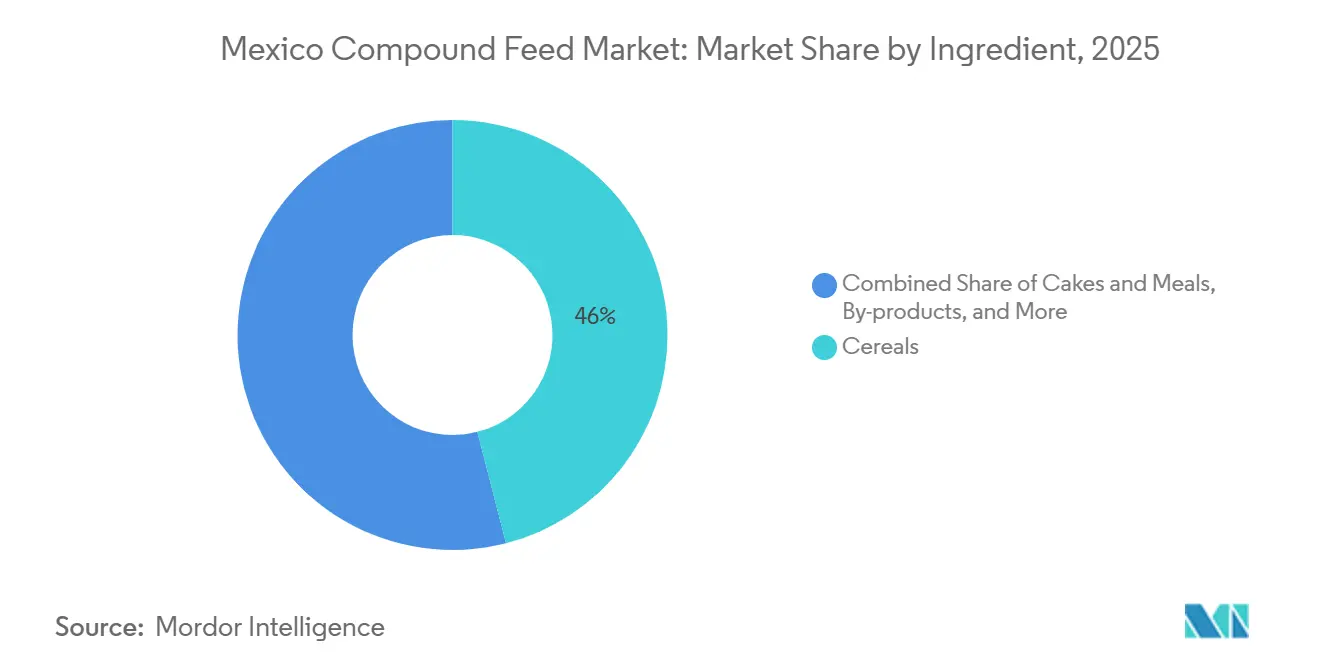

- Por ingrediente, os cereais lideraram com 46,0% de participação na receita em 2025, enquanto os suplementos devem se expandir a um CAGR de 7,8% até 2031.

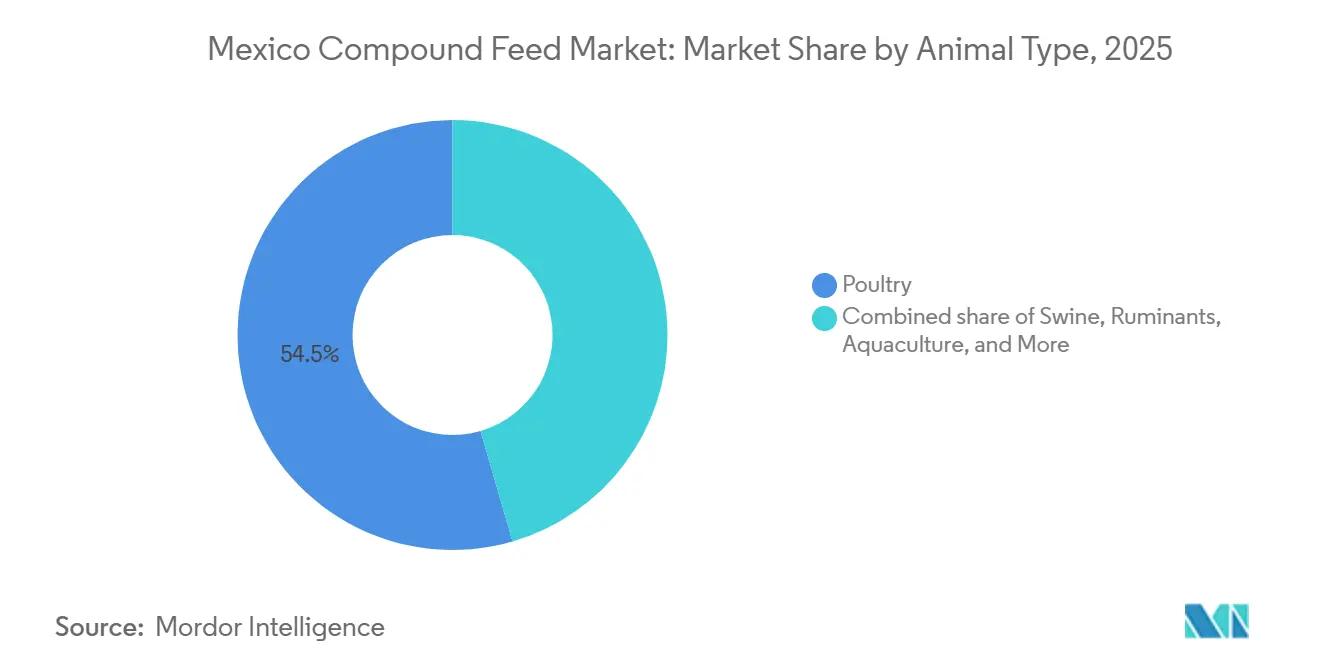

- Por tipo de animal, a ração para aves capturou 54,5% da participação no mercado de ração composta do México em 2025, enquanto a ração para aquicultura deve registrar o crescimento mais rápido, com um CAGR de 8,9% até 2031.

- Os cinco maiores fornecedores — Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) e Land O'Lakes, Inc. — detinham a maior participação em 2025, evidenciando um cenário moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ração Composta do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda elevada por proteínas animais de valor agregado | +0.8% | Nacional, ganhos iniciais em Jalisco, Veracruz, Querétaro | Médio prazo (2-4 anos) |

| Expansão dos integradores avícolas comerciais do México | +1.0% | Jalisco, Veracruz, Aguascalientes, Querétaro | Longo prazo (≥ 4 anos) |

| Programa de Fomento a la Productividad Ganadera (PROGAN) do Governo - Subsídios de produção para eficiência alimentar | +0.5% | Jalisco, Sonora, Puebla, Yucatán | Curto prazo (≤ 2 anos) |

| Adoção de tecnologias de alimentação de precisão e fábricas inteligentes | +0.6% | Jalisco, Guanajuato, Querétaro | Médio prazo (2-4 anos) |

| Nearshoring de processadores de carne dos Estados Unidos gerando demanda por ração | +0.7% | Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em aquicultura nos estados do Pacífico e do Golfo | +0.5% | Sinaloa, Sonora, Veracruz, Campeche, Yucatán | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Elevada por Proteínas Animais de Valor Agregado

Restaurantes de serviço rápido e hotéis têm reorientado seus cardápios para ofertas com maior teor proteico, elevando a demanda por aves, suínos e frutos do mar premium. O consumo per capita de carne apresentou crescimento significativo no México, bem acima da média global, representando um claro estímulo para a ração composta. A receita da Industrias Bachoco registrou crescimento significativo ano a ano em 2025, demonstrando como as vendas de carne premium se refletem na demanda por ração. Jalisco, Veracruz e Querétaro se beneficiam primeiro porque os densos agrupamentos avícolas permitem que os fabricantes forneçam fórmulas especializadas com rapidez.

Expansão dos Integradores Avícolas Comerciais do México

Grandes integradores como a Bachoco operam incubatórios, fábricas de ração e plantas de processamento próprios, assegurando margens em cada etapa. Aquisições e novas granjas reprodutoras ampliam a capacidade, como evidenciado no projeto de MXN 1.100 milhões (USD 54 milhões) em Yucatán, que reduziu os fluxos interestaduais de ovos. A escala viabiliza investimentos em analisadores de infravermelho próximo e dosagem automatizada que fábricas menores não conseguem igualar. Com o tempo, a consolidação direciona a demanda por ração para poucos compradores bem capitalizados.

Programa de Fomento a la Productividad Ganadera (PROGAN) do Governo - Subsídios de produção para eficiência alimentar

O Programa de Fomento Ganadero (PROGAN) Productivo remunera produtores que documentam ganhos de conversão alimentar, reduzindo efetivamente os custos das rações entregues[1]Fonte: Secretaría de Agricultura y Desarrollo Rural, "Programa de Fomento Ganadero 2025," SAGARPA, gob.mx . Em 2025, o programa Produção para o Bem-Estar desembolsou MXN 15,2 bilhões (USD 745 milhões) para forragem e equipamentos, apoiando a transição do pastejo para a alimentação com concentrados. Os agricultores se apressam para se qualificar antes que os recursos expirem, criando picos sazonais para rações iniciadoras de alta eficiência. A adesão é mais forte em Jalisco, Sonora, Puebla e Yucatán, onde as vendas de suplementos também crescem mais rapidamente.

Nearshoring de Processadores de Carne dos Estados Unidos Gerando Demanda por Ração

Empresas de carne dos Estados Unidos estão transferindo linhas de abate e processamento para os estados fronteiriços mexicanos a fim de aproveitar custos de mão de obra mais baixos e vantagens tarifárias[2]Fonte: Serviço Agrícola Estrangeiro do USDA, "Grãos e Ração Anuais: México," fas.usda.gov . Projetos como o complexo Lucero da SuKarne, de USD 580 milhões em Durango, exemplificam a escala, alimentando 300.000 cabeças diariamente e exigindo 130 toneladas métricas de ração por hora. Essas plantas demandam rações de terminação que atendam às regras de exportação dos Estados Unidos sobre resíduos de antibióticos e micotoxinas. As fábricas dos estados fronteiriços se beneficiam de trajetos mais curtos para o transporte de grãos, mas precisam lidar com congestionamentos ferroviários periódicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade dos preços do milho e da soja após o Acordo Estados Unidos–México–Canadá (USMCA) | −0.9% | Nacional, aguda nos estados fronteiriços | Curto prazo (≤ 2 anos) |

| Limites rígidos de micotoxinas na Norma Oficial Mexicana (NOM) | −0.5% | Sonora, Chihuahua, Sinaloa, Coahuila, Durango | Médio prazo (2-4 anos) |

| Restrições ao uso de água nos estados do norte propensos à seca | −0.4% | Nacional, mais rigorosas próximo às plantas exportadoras | Médio prazo (2-4 anos) |

| Lacunas de biossegurança elevando os prêmios de seguro relacionados à Peste Suína Africana (PSA) | −0.3% | Jalisco, Sonora, Puebla, Yucatán | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos de Micotoxinas na Norma Oficial Mexicana (NOM)

O México agora aplica tetos rígidos para aflatoxina e ocratoxina na ração, elevando os custos de testes e certificação em cerca de 3% por tonelada métrica [3]Fonte: Serviço Nacional de Sanidade, Inocuidade e Qualidade Agroalimentar, "Normas Oficiais Mexicanas," gob.mx. Estados úmidos como Veracruz registram taxas mais altas de rejeição do milho local, obrigando as fábricas a misturar importações ou adicionar aglutinantes de custo elevado. Os integradores orientados à exportação exigem rações certificadas como livres de micotoxinas, dividindo o mercado em segmentos premium e de commodities. Fábricas sem laboratórios próprios enfrentam prazos de resposta mais longos e perda de pedidos.

Lacunas de Biossegurança Elevando os Prêmios de Seguro Relacionados à Peste Suína Africana (PSA)

A Peste Suína Africana ainda não entrou no México, mas as seguradoras elevaram os prêmios do setor suíno em até 25% nas zonas de produção mais densas. As fábricas de ração que atendem granjas de suínos precisam comprovar cadeias de fornecimento livres de patógenos, especialmente para farinha de sangue e proteínas animais proibidas pela NOM-060. O Grupo KUO investiu em rastreabilidade e processamento para reduzir riscos, mas as fábricas independentes arcam com custos de conformidade mais elevados. No curto prazo, os custos adicionais reduzem a lucratividade onde a ração já representa a maior parte do custo de produção suína.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Cereais Ancoram as Rações Enquanto os Suplementos Crescem Rapidamente

Os cereais lideraram o portfólio de ingredientes com 46,0% de participação no mercado de ração composta do México em 2025, ancorados pelo milho que fornece energia metabolizável de forma econômica. Os suplementos registraram o crescimento mais rápido, avançando a um CAGR de 7,8% até 2031, à medida que os fabricantes adotam lisina, fitase e probióticos para atender às regras mais rígidas sobre micotoxinas e ausência de antibióticos. Essa mudança em direção à nutrição de precisão transfere a captura de valor dos grãos a granel para aditivos funcionais e amplia o tamanho do mercado de ração composta do México atribuído a insumos de alta margem. Melhores índices de conversão alimentar e alegações de sustentabilidade ajudam os pioneiros a justificar preços premium junto a compradores integrados de aves e aquicultura.

Tortas e farinhas, principalmente farelo de soja, continuam sendo a principal fonte de proteína, mas enfrentam custos de importação voláteis que pressionam as fábricas independentes. Os grãos secos de destilaria com solúveis ganham espaço como alternativa proteica de menor custo e já absorvem 15% das exportações de DDGS dos Estados Unidos para o México, sinalizando maior potencial de penetração. Vitaminas, minerais e aglutinantes de toxinas completam o mix, com vendas impulsionadas pela aplicação mais rigorosa dos tetos de micotoxinas da NOM-187. Em conjunto, esses segmentos restantes diversificam o fornecimento de ingredientes e criam oportunidades de nicho para especialistas regionais em premix que adaptam fórmulas à qualidade dos grãos locais.

Por Tipo de Animal: Aves Dominam Enquanto a Aquicultura Acelera

A ração para aves comandou 54,5% da participação no mercado de ração composta do México em 2025, refletindo os densos agrupamentos de frangos de corte e poedeiras em Jalisco, Veracruz e Querétaro. A ração para aquicultura registrou a expansão mais rápida, com projeção de crescimento a um CAGR de 8,9% até 2031, impulsionada pelas fazendas de camarão em Sinaloa e Sonora que produziram 273.940 toneladas métricas em 2024. A forte demanda por camarão de qualidade para exportação impulsiona a adoção de rações extrusadas enriquecidas com enzimas que ampliam o tamanho do mercado de ração composta do México para produtos costeiros especializados. Os dois pilares — escala avícola e impulso da aquicultura — evidenciam uma lacuna crescente entre dietas de commodities e dietas de alta especificação.

A ração para suínos manteve uma participação significativa da demanda nacional, ancorada por sistemas integrados em Yucatán e Sonora, onde investimentos em biossegurança atenuam o risco da Peste Suína Africana. As dietas para ruminantes destinadas a bovinos leiteiros e de confinamento representam demanda expressiva e se beneficiam de subsídios governamentais para forragem que incentivam a transição do pastejo para o acabamento com concentrados. A nutrição de animais de companhia responde por uma parcela limitada do volume, mas oferece as margens mais elevadas, levando a Archer-Daniels-Midland a inaugurar uma planta de alimentos úmidos para animais de companhia de USD 39 milhões em Morelos. Esses segmentos restantes adicionam resiliência ao equilibrar os volumes de aves intensivos em commodities com nichos de valor agregado que amortecem a receita durante oscilações nos preços dos grãos.

Análise Geográfica

Jalisco permaneceu como o principal polo na participação do mercado de ração composta mexicano em 2025, sustentado por densos agrupamentos de frangos de corte, poedeiras e bovinos que proporcionam às fábricas vantagens de escala. Sua proximidade com portos de importação e corredores rodoviários centrais garante a entrada eficiente de grãos e a distribuição rápida da ração acabada. Os estados costeiros do Pacífico e do Golfo, incluindo Sinaloa, Sonora, Veracruz, Campeche e Yucatán, formam a região de crescimento mais rápido, com a demanda por ração composta projetada para crescer até 2031 à medida que a criação de camarão e tilápia se expande. A necessidade de dietas extrusadas ricas em proteínas pela aquicultura eleva as margens apesar do menor volume total de ração em relação aos centros avícolas do interior.

Durango aproveita complexos integrados de carne bovina para ancorar o consumo local de ração, enquanto Veracruz e Guanajuato atendem a bases mistas de aves e bovinos apoiadas por ativos modernos de moagem. Os estados fronteiriços do norte, como Sonora, Chihuahua e Coahuila, capturam a demanda impulsionada pelo nearshoring de processadores de carne dos Estados Unidos, mas enfrentam restrições hídricas relacionadas à seca que retardam a aprovação de novas plantas. Os estados do interior sul, incluindo Chiapas e Tabasco, permanecem subpenetrados, mas atraem novos investimentos em linhas de ração para tilápia que diversificam os perfis de produção. Em conjunto, essas áreas equilibram os volumes de aves de commodities com espécies de nicho emergentes, suavizando a demanda nacional por ração.

O crescimento regional agora depende de logística, restrições ambientais e especialização por espécie, em vez de simples densidade populacional. Os estados centrais exploram ligações ferroviárias e rodoviárias que reduzem o transporte de grãos e diminuem os custos de entrada do farelo de soja importado. As zonas costeiras se beneficiam de operações de camarão orientadas à exportação que justificam dietas premium, enquanto os territórios do norte propensos à seca investem em reciclagem de água para sustentar a produção. Espera-se que esses pontos fortes interligados mantenham o mercado de ração composta do México em trajetória ascendente, à medida que motores regionais diversificados compensam os riscos localizados.

Panorama regulatório

O México regulamenta os alimentos compostos e os ingredientes para alimentação animal sob a Ley Federal de Sanidad Animal, administrada pela Secretaria de Agricultura e Desenvolvimento Rural (SADER) por meio da SENASICA, que supervisiona a autorização, a vigilância e a fiscalização de produtos para uso ou consumo animal. Um pilar fundamental é a NOM-012-SAG/ZOO-2020, com vigência a partir de maio de 2024, que estabelece requisitos para produção, armazenamento, distribuição, comercialização, controle de qualidade e verificação em toda a cadeia de suprimentos de alimentos para animais.

Para os insumos comercializados, a SENASICA exige conformidade zoossanitária nos pontos de entrada, incluindo inspeção e emissão de certificado zoossanitário, com requisitos de importação específicos por produto gerenciados por meio de seus módulos de consulta. O arcabouço regulatório também abrange insumos de maior risco por meio da NOM-060-SAG-ZOO-2020 para a transformação de subprodutos animais utilizados em alimentação, reforçando as expectativas de rastreabilidade e biossegurança para fábricas e integradoras que atendem às cadeias de valor de aves, suínos e aquicultura orientadas à exportação.

Cenário Competitivo

Os cinco maiores fornecedores, incluindo Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) e Land O'Lakes, Inc., controlaram conjuntamente a maior parte da receita de ração composta do México em 2025, evidenciando um setor moderadamente concentrado. A Cargill, Incorporated aproveita seus conjuntos digitais Galleon, CattleView e Agriness para oferecer serviços de alimentação de precisão que elevam os índices de conversão alimentar dos clientes. A Industrias Bachoco integra verticalmente genética de reprodutores, fabricação de ração, processamento e canais de varejo com marca própria, o que assegura demanda cativa e suaviza o risco de matérias-primas. Esses dois líderes utilizam escala e tecnologia para conquistar contratos plurianuais com integradores de aves e suínos que priorizam perfis nutricionais consistentes e alegações documentadas de sustentabilidade.

A Archer-Daniels-Midland Company expande-se por meio de aditivos especiais e uma nova planta de alimentos úmidos para animais de companhia que equilibra a exposição à pecuária com segmentos de consumo de maior margem. A Nutreco N.V. (SHV Holdings N.V.) consolida sua presença com uma quarta fábrica mexicana em Querétaro e concentra-se em premixes para camarão e suínos que atendem às especificações dos mercados de exportação. A Land O'Lakes, Inc. moderniza sua unidade Purina Animal Nutrition em Guanajuato para fornecer concentrados para laticínios e bovinos de corte alinhados com sistemas crescentes de alimentação de forragem para grãos. Fabricantes regionais de médio porte ainda atendem à demanda local, mas enfrentam pressão competitiva à medida que essas multinacionais implantam serviços de nutrição de precisão em todo o país.

As estratégias de crescimento dependem de ingredientes funcionais, plataformas digitais e aquisições direcionadas que fecham lacunas geográficas ou por espécie. Empreendimentos conjuntos como a aliança Alltech-Archer-Daniels-Midland de 2026 sinalizam uma mudança em direção a soluções integradas que combinam distribuição global com aditivos naturais para a saúde intestinal. Métricas de sustentabilidade, incluindo conformidade com micotoxinas e aminoácidos com carbono reduzido, permitem precificação premium que eleva o valor geral do mercado. À medida que as empresas líderes combinam análise de dados com insumos especializados, espera-se que acelerem a adoção de ração composta do México entre integradores orientados à exportação e produtores de nicho.

Líderes do Setor de Ração Composta do México

Cargill, Incorporated

Industrias Bachoco S.A.B. de C.V.

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A premiumização e a especialização estão criando espaço em branco além das rações de commodity, especialmente onde grandes integradoras e produtores voltados à exportação desejam maior consistência nutricional e segurança documentada. O México produziu cerca de 41,88 milhões de toneladas métricas de alimentos compostos em 2025, com frangos de corte (11,8 milhões de toneladas), poedeiras (8,0 milhões de toneladas) e suínos (7,2 milhões de toneladas) como os principais pilares de demanda. Essa escala sustenta a implantação de ferramentas de alimentação de precisão, análises internas nas fábricas e suplementos de maior valor que podem ajudar a gerenciar o desempenho à medida que as expectativas de qualidade aumentam.

A diferenciação orientada por conformidade é uma via prática para captura de valor, uma vez que a NOM-012-SAG/ZOO-2020 (em vigor desde maio de 2024, com requisitos de rotulagem implementados em fases até novembro de 2025) impulsiona as fábricas para uma maior disciplina de qualidade, rotulagem e insumos rastreáveis, favorecendo players capazes de combinar testes, apoio à formulação e serviço. A dependência de importação de grãos-chave, especialmente milho amarelo dos Estados Unidos, mantém a engenharia da cadeia de suprimentos e a gestão de riscos como pontos centrais. Isso abre oportunidades em modelos de aquisição apoiados por logística, otimização de ingredientes alternativos e capacidade localizada de pré-mistura/aditivos próxima aos principais corredores de produção. A alta integração vertical (cerca de 61% do total de alimentos compostos) também sustenta modelos de parceria com produtores integrados que padronizam dietas em operações multissítios e adotam plataformas digitais de formulação e monitoramento para estabilizar a conversão sob seca e volatilidade das matérias-primas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cargill Animal Nutrition and Health expandiu seu programa Next Level: Gut Performance para ensaios de campo com várias integradoras avícolas mexicanas, anunciado na 50ª convenção da ANECA. A empresa ampliou sua oferta orientada a serviços no México e alinhou o programa com diagnósticos em campo e gestão de nutrição baseada em dados.

- Fevereiro de 2025: a Nutreco (Trouw Nutrition) inaugurou uma nova fábrica de alimentos para animais em Colón, Querétaro, apoiada por um investimento relatado em cerca de 1.000 milhões de pesos, com capacidade citada de 100.000 toneladas métricas por ano. O projeto adicionou escala de fabricação próxima a um importante corredor logístico, aumentando a oferta local para formulações específicas por espécie e intensificando a pressão competitiva sobre as fábricas regionais.

- Maio de 2024: a NOM-012-SAG/ZOO-2020 entrou em vigor como norma central mexicana que rege a produção, armazenamento, distribuição, comercialização e controle de qualidade de produtos para uso ou consumo animal, incluindo alimentos para animais. O ciclo de fiscalização aumentou o papel do controle de qualidade padronizado e da documentação para fábricas que abastecem operações integradas de aves, suínos e aquicultura, e elevou a importância das práticas de rotulagem conforme e verificação na seleção de fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como o valor de vendas de alimentos compostos produzidos e vendidos no México para animais de criação, sendo o alimento uma mistura formulada de cereais, farelos proteicos, subprodutos e suplementos.

Exclusões de escopo: excluímos materiais de alimentação de ingrediente único usados na fazenda, forragem e pastagem, e alimentos para animais de estimação, e também evitamos a contagem duplicada de transferências internas dentro de produtores integrados quando não ocorre venda a terceiros.

Visão geral da segmentação

- Por Ingrediente

- Cereais

- Tortas e Farinhas

- Subprodutos

- Suplementos

- Por Tipo de Animal

- Aves

- Suínos

- Ruminantes

- Aquicultura

- Outros Tipos de Animais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de oferta e demanda do México antes de o modelo ser calculado, e depois para verificar cruzadamente os totais iniciais. Consultamos fontes públicas e oficiais, como a FAOSTAT para indicadores de pecuária e avicultura, o USDA FAS para o contexto de balanços de grãos e oleaginosas, comunicados governamentais mexicanos de agricultura e comércio (incluindo tabelas de comércio no estilo aduaneiro HS, quando disponíveis) e estatísticas oficiais do instituto nacional do México que acompanham sinais de produção e preços.

Além disso, revisamos periódicos revisados por pares sobre nutrição animal e formulação de alimentos, publicações de associações que discutem a produção pecuária e de alimentos para animais, além de registros corporativos e apresentações a investidores sobre adições de capacidade e mudanças operacionais que afetam os volumes comerciais. Para verificações adicionais, também utilizamos assinaturas pagas para dados financeiros e notícias de empresas, e um banco de dados de embarques de importação e exportação para verificar a direção e o momento do fluxo de ingredientes. As fontes citadas aqui são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em perspectivas baseadas no México em toda a cadeia de valor, incluindo fabricantes de alimentos para animais, distribuidores de ingredientes, integradoras e grandes operadores agrícolas que consomem alimentos compostos. Utilizamos entrevistas e pesquisas curtas para confirmar mudanças na demanda por espécie, alterações típicas de formulação vinculadas aos preços dos grãos, e o que é contabilizado como alimento composto comercial versus uso interno em operações integradas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | |

| Players menores: 16% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma reconstrução top-down que vincula a produção pecuária do México à demanda por alimentos, e depois aplica a penetração de alimentos compostos por espécie para converter o pool de demanda em valor de mercado. As principais entradas usadas no modelo incluem tendências populacionais de pecuária e avicultura, sinais de produção de carne e ovos, premissas de conversão alimentar por tipo de animal, taxas típicas de inclusão de cereais e farelos de oleaginosas, e mudanças observáveis nos preços de ingredientes que afetam a formulação e os preços de venda.

Após a construção do total inicial, verificações seletivas bottom-up foram usadas para manter os totais realistas, como faixas de preço por tonelada amostradas em entrevistas e verificações de canal sobre quanto volume é vendido comercialmente versus consumido internamente por players integrados. Onde a cobertura no nível da empresa era incompleta, as lacunas foram tratadas usando o mix de espécies e a intensidade da produção regional como fatores de escala, que foram então retestados em ligações de acompanhamento.

As previsões foram construídas usando análise de cenários apoiada por uma camada simples de regressão multivariada para os principais fatores, principalmente a perspectiva de produção de proteína animal, a direção esperada dos preços de alimentos e a penetração de alimentos por espécie. As premissas foram mantidas consistentes ao longo dos anos, de modo que a mudança na previsão seja explicável por um pequeno conjunto de fatores, em vez de uma reformulação do modelo.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, e depois verificada novamente por meio de revisão de analistas antes da aprovação final. Comparamos os resultados do modelo com tendências de produção pecuária, sinais de comércio e disponibilidade de ingredientes, e a estrutura comercial do setor de alimentos para animais, e quaisquer discrepâncias foram retrabalhadas até que a lógica correspondesse ao que os operadores descreveram.

Caso ocorresse uma variação significativa, como uma mudança inesperada nos preços dos grãos, impactos na produção relacionados à seca, ou uma mudança política clara que afetasse as importações, os respondentes eram recontatados e as premissas eram ajustadas. Os relatórios são atualizados anualmente, e eventos materiais desencadeiam atualizações intermediárias quando necessário. Antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado mexicano de alimentos compostos em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para alimentos compostos no México frequentemente não coincidem, porque o escopo contabilizado nem sempre é o mesmo, mesmo quando o título parece idêntico. As diferenças geralmente decorrem de se o consumo interno de alimentos está incluído, se o valor é medido na saída da fábrica ou após margens de distribuição, e como o preço do ano-base é atualizado.

Sinais de produção de alimentos por espécie, verificações de tendências de produção pecuária e indicadores de fluxo de ingredientes são as evidências que mantêm a estimativa da Mordor Intelligence alinhada aos alimentos compostos comerciais vendidos no México, em vez de um número mais amplo de gastos com alimentação animal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,17 bilhões de USD (2025) | |

| Editora Comercial A | 7,50 bilhões de USD (2025) | Provavelmente uma captura de valor mais restrita, com receita contabilizada mais próxima das vendas do fabricante para alimentos comerciais selecionados, e ajuste limitado para o consumo interno em operações integradas de aves e pecuária. |

| Consultoria B | 6,82 bilhões de USD (2024) | Utiliza um ano-base diferente e pode tratar preços e margens de canal de forma diferente, o que pode reduzir o valor declarado se forem usados preços na saída da fábrica ou se partes dos alimentos usados internamente forem excluídas dos totais de receita de mercado. |

Entre os dois números externos, as maiores diferenças remontam ao que é tratado como venda a terceiros e como o preço é transportado ao longo do ano-base, o que altera diretamente o total de valor mesmo quando os volumes parecem semelhantes.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ração composta do México?

O tamanho do mercado de ração composta do México é de USD 15,80 bilhões em 2026 e está previsto para atingir USD 19,30 bilhões até 2031.

Qual categoria de ingrediente lidera a demanda?

Os cereais, especialmente o milho, detêm 46,0% de participação na receita em 2025, servindo como principal fonte de energia em dietas de frangos de corte, poedeiras e suínos.

Qual será a velocidade de crescimento da ração para aquicultura?

O volume de ração para aquicultura está projetado para avançar a um CAGR de 8,9% até 2031, o mais rápido entre todos os tipos de animais.

Quem são os principais players deste mercado?

Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer-Daniels-Midland Company, Nutreco N.V. (SHV Holdings N.V.) e Land O'Lakes, Inc. capturam coletivamente a maior parte das vendas.

Qual é o principal risco enfrentado pelos fabricantes?

A exposição à volatilidade dos preços do milho e da soja, impulsionada pela dependência das importações dos Estados Unidos e pelas flutuações cambiais, representa o risco mais imediato para as margens.

Página atualizada pela última vez em: