Tamanho e Participação do Mercado de Óleos de Motor Automotivos do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

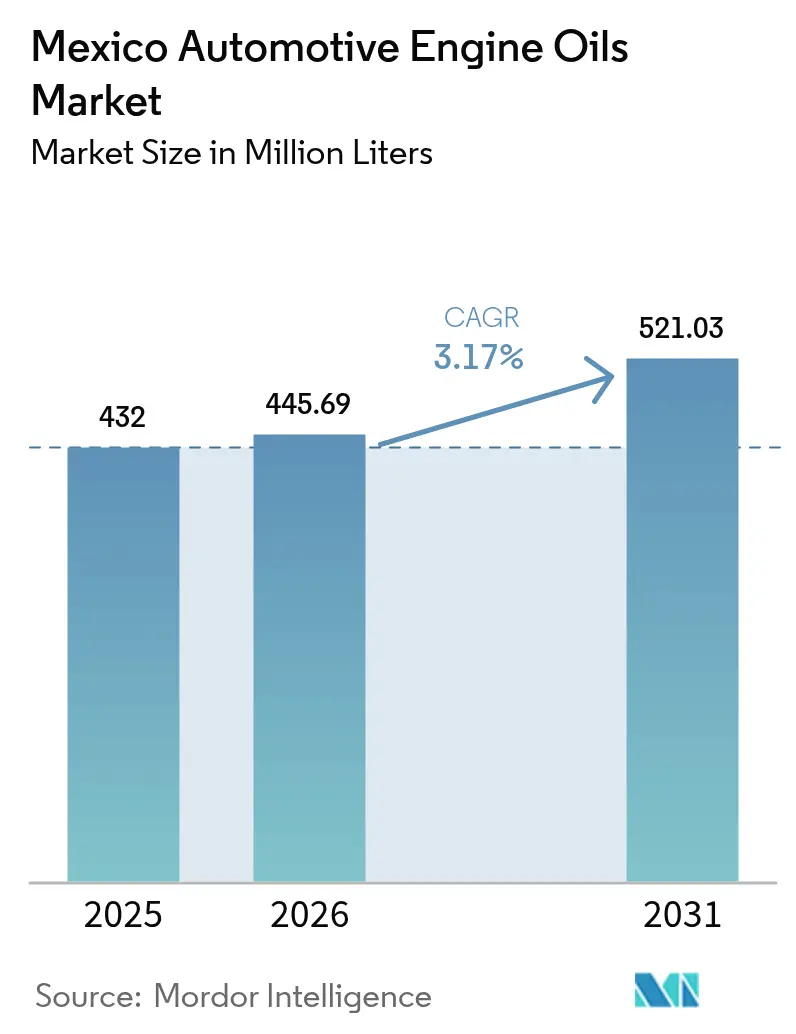

| Tamanho do mercado no ano base (2025) | 432 Milhões de litros |

| Volume do Mercado (2026) | 445.69 Milhões de litros |

| Volume do Mercado (2031) | 521.03 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do México por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos do México foi avaliado em 432 milhões de litros em 2025 e estima-se que cresça de 445,69 milhões de litros em 2026 para atingir 521,03 milhões de litros até 2031, a um CAGR de 3,17% durante o período de previsão (2026-2031). A posição do México como o segundo maior produtor de veículos da América Latina, sua crescente frota de automóveis de passeio e o próximo alinhamento das especificações da NOM-116 com o ILSAC GF-7 sustentam coletivamente uma demanda estável por lubrificantes avançados. Os sintéticos de baixa viscosidade estão ganhando espaço à medida que os mandatos das montadoras se expandem, enquanto o crescimento do frete relacionado ao nearshoring impulsiona uma demanda sustentada por aplicações de uso pesado. O mercado de óleos de motor automotivos do México também se beneficia de uma fiscalização mais rigorosa contra o comércio ilícito, ampliando a base de vendas formais, e de investimentos em capacidade doméstica de aditivos e misturas que mitigam as recentes restrições à importação de óleo base.

Principais Conclusões do Relatório

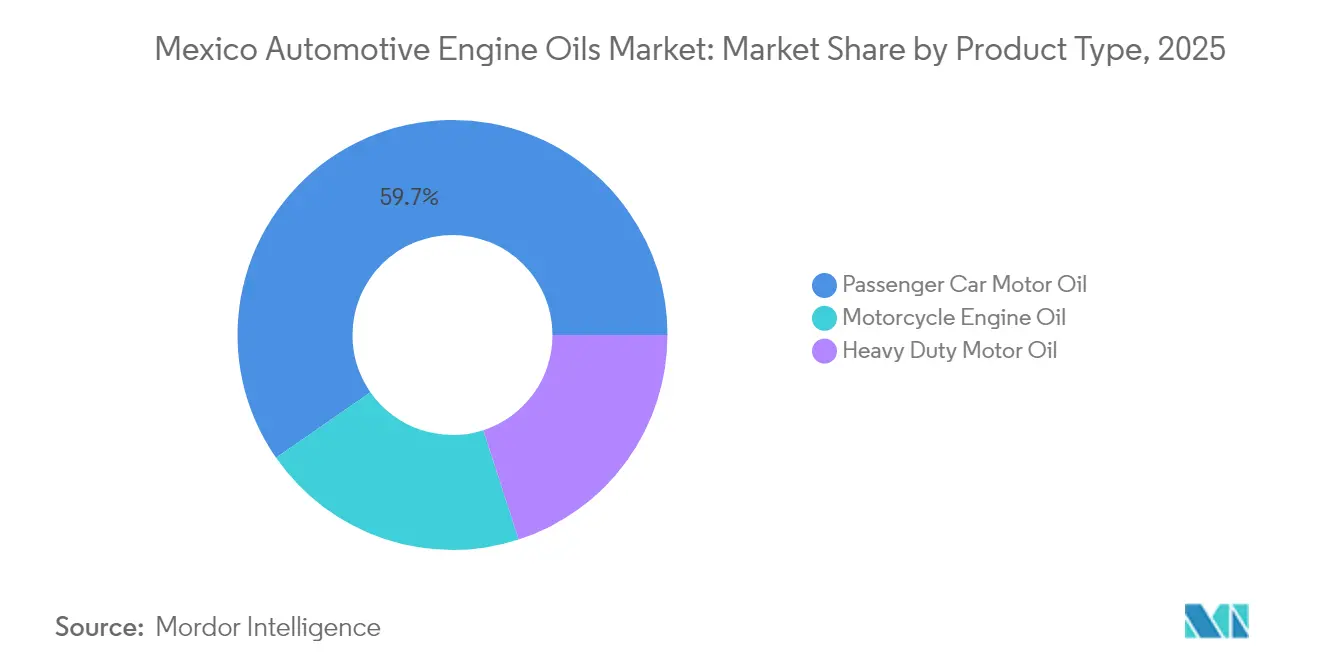

- Por tipo de produto, o óleo de motor para automóveis de passeio (PCMO) representou 59,68% da participação de mercado em 2025. No entanto, espera-se que a participação de mercado do óleo de motor para motocicletas (MCO) aumente com o CAGR mais rápido de 3,42% durante o período de previsão (2026-2031).

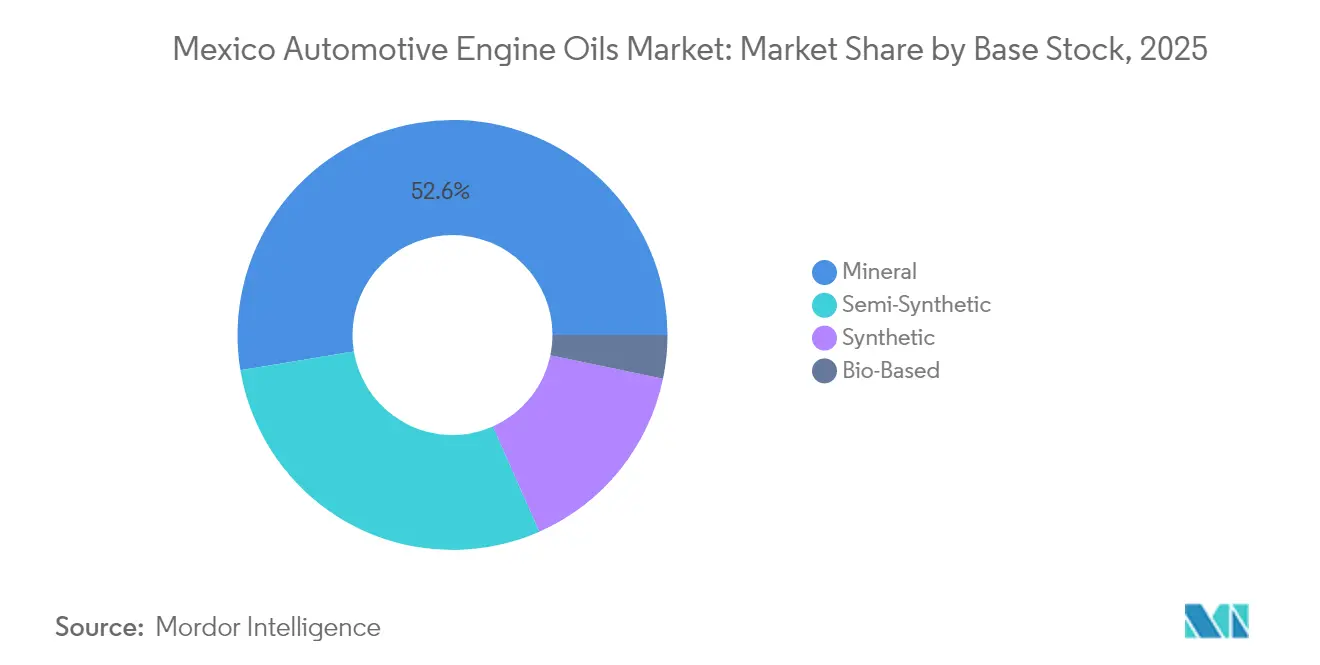

- Por base de estoque, o mineral deteve uma participação de 52,62% em 2025, e espera-se que a participação do estoque sintético cresça a um CAGR de 3,54% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da frota de automóveis de passeio e mudanças frequentes de óleo | +1.2% | Regiões metropolitanas da Cidade do México, Guadalajara e Monterrey | Médio prazo (2-4 anos) |

| Boom do frete de comércio eletrônico impulsionando a demanda de uso pesado | +0.8% | Estados de fronteira e corredores logísticos nacionais | Curto prazo (≤ 2 anos) |

| Sintéticos de baixa viscosidade exigidos pelas montadoras sob a NOM-116 | +0.6% | Redes de serviço das montadoras em todo o país | Médio prazo (2-4 anos) |

| Combate ao contrabando ampliando volumes formais | +0.4% | Corredores Tijuana–San Diego e Juárez–El Paso | Curto prazo (≤ 2 anos) |

| Terminais de óleo base atendidos por ferrovia melhorando o fornecimento | +0.3% | Cinturão industrial central e costa do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Automóveis de Passeio e Alta Frequência de Troca de Óleo

O México adicionou mais de 850.000 veículos de passeio à sua frota nacional em 2024, e os padrões de propriedade favorecem duas trocas de óleo anuais — uma taxa bem acima da dos Estados Unidos[1]Editorial, "La flota vehicular mexicana sigue creciendo," expansion.mx. O mercado de óleos de motor automotivos do México, portanto, desfruta de um efeito de composição: mais veículos requerem simultaneamente uma manutenção mais frequente. A infraestrutura de varejo está se adaptando rapidamente, com redes como a OXXO Gas expandindo de 570 para 1.000 postos, instalando quiosques de lubrificantes de marcas reconhecidas ao lado das pistas. Programas urbanos de qualidade do ar também motivam os proprietários a manter os motores em condições ideais, reforçando a demanda por grades premium de PCMO que suportam a durabilidade do sistema de emissões. Em conjunto, esses fatores acrescentam 1,2 pontos percentuais ao CAGR previsto do mercado de óleos de motor automotivos do México.

Boom do Frete de Comércio Eletrônico Impulsionando a Demanda de Uso Pesado

A penetração do varejo online atingiu 25% das vendas de autopeças em 2025 e continua a crescer, impulsionando os volumes de encomendas por meio de centros de distribuição localizados em Monterrey, Tijuana e Toluca. Cada van adicional ou caminhão Classe 8 nessas redes multiplica o consumo de lubrificantes, pois as rotas combinam o tráfego intenso de paradas urbanas com longas travessias transfronteiriças. A produção de caminhões pesados cresceu 12,1% em relação ao ano anterior em 2024, e as frotas especificam cada vez mais formulações sintéticas premium 10W-30 para obter economias de combustível em relação às misturas minerais 15W-40. Essa tendência impulsionada pela logística contribui com 0,8 pontos percentuais para o crescimento do mercado de óleos de motor automotivos do México.

Sintéticos de Baixa Viscosidade Exigidos pelas Montadoras (NOM-116)

O México publicará a norma revisada NOM-116-SCFI em 2025 em conjunto com o ILSAC GF-7, harmonizando efetivamente a rotulagem, os testes de desempenho e as tabelas de graus de viscosidade com as normas dos Estados Unidos e japonesas. Os distribuidores da Hyundai, por exemplo, converteram-se inteiramente ao Shell Helix 0W-20 e 5W-30 sob um contrato exclusivo de três anos assinado em fevereiro de 2024. Testes de campo demonstram um ganho de economia de combustível de 3,5% quando as frotas mudam de 5W-40 para 0W-20, gerando benefícios significativos de custo, dado que a gasolina doméstica tem média de USD 1,22 por litro. Esses ganhos, combinados com uma linguagem mais rigorosa nas garantias das montadoras, aumentam a penetração dos sintéticos e acrescentam 0,6 pontos ao CAGR do mercado.

Combate ao Contrabando Ampliando Volumes Formais

As autoridades aduaneiras instalaram scanners não intrusivos em seis principais pontos de cruzamento de fronteira em 2024, reduzindo drasticamente o fluxo de tambores de lubrificantes não declarados. Os fornecedores legítimos agora observam maior rendimento nos canais de distribuição, e os consumidores relatam maior confiança na autenticidade dos produtos. A base tributável ampliada aumenta a receita pública e eleva os custos de conformidade para os operadores do mercado cinza, levando-os a adotar a formalidade ou a sair do mercado. A consequente mudança de volume sustenta um aumento de 0,4 ponto na taxa de crescimento do mercado de óleos de motor automotivos do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto comprimindo margens dos misturadores | -0.9% | Em todo o país, mais intensa para misturadores independentes | Curto prazo (≤ 2 anos) |

| Penetração gradual de veículos elétricos reduzindo a demanda por óleo de motor a combustão interna | -0.5% | Zonas de adoção precoce da Cidade do México e Guadalajara | Longo prazo (≥ 4 anos) |

| Lubrificantes falsificados prejudicando a adoção de produtos premium | -0.3% | Regiões de fronteira e mercados a céu aberto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Comprimindo Margens dos Misturadores

Os misturadores independentes importam mais de 65% de suas necessidades de óleo base, expondo-os às oscilações do Brent e às flutuações peso–dólar, que variaram entre MXN 18,6 e MXN 19,4 por USD em 2024. Em outubro de 2023, barreiras administrativas prolongaram o desembaraço aduaneiro para 15 dias, aumentando as necessidades de capital de giro e as taxas de armazenagem[2]Informe trimestral, "Refinación y logística," pemex.com. As grandes empresas integradas compensam esses choques com o fluxo de caixa upstream, mas as empresas menores têm dificuldade em repassar os picos de custo à vista, comprimindo as margens brutas em até 3 pontos percentuais e reduzindo 0,9 ponto do CAGR do mercado.

Penetração Gradual de Veículos Elétricos Reduzindo a Demanda por Óleo de Motor a Combustão Interna

As vendas de veículos elétricos no México atingiram 2,1% dos registros de veículos leves em 2025, uma base modesta, mas crescendo a uma taxa de 38% ao ano à medida que os projetos de montagem de baterias em Chihuahua e Coahuila entram em operação. Cada novo veículo elétrico elimina os 3,8 litros de óleo de motor que um automóvel a combustão interna típico consome por manutenção, limitando o crescimento futuro do volume. Embora os veículos elétricos exijam fluidos de acionamento elétrico, os intervalos reais de drenagem iniciais excedem 100.000 km, o que limita a compensação a curto prazo. O efeito líquido é uma redução de 0,5 ponto no CAGR do mercado de óleos de motor automotivos do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do PCMO Impulsionada pela Modernização da Frota

O Óleo de Motor para Automóveis de Passeio (PCMO) detinha uma participação de mercado de 59,68% no mercado mexicano de óleos de motor automotivos em 2025, refletindo uma base instalada de mais de 35 milhões de veículos leves. O Óleo de Motor para Motocicletas é o subsegmento de crescimento mais rápido, com um CAGR de 3,42%, impulsionado pelos registros de motocicletas para deslocamentos econômicos. O Óleo de Motor para Uso Pesado ocupa o segundo lugar em termos de volume, sustentado pelo salto de 12,1% na produção de caminhões da Classe 8 que acompanha o nearshoring.

As marcas estão agora orientando seu marketing para garantias de durabilidade medidas em quilometragem, com a parceria da LIQUI MOLY com a Italika estendendo os intervalos de drenagem para 6.000 km em motocicletas de entrada. Os compradores de PCMO estão migrando para sintéticos 0W-20 e 5W-30 para garantir conformidade com a garantia e economia de combustível, uma dinâmica que eleva a receita média por litro, mesmo que o número absoluto de litros permaneça constante. Nas frotas de uso pesado, os operadores estão adotando misturas mid-SAPs 10W-30 para aderir aos limites de emissões sem as penalidades de consumo de óleo associadas às formulações anteriores de baixo teor de cinzas. Essas tendências reforçam coletivamente a primazia do PCMO no mercado de óleos de motor automotivos do México.

Por Base de Estoque: A Transição para Sintéticos Acelera a Migração de Desempenho

Os óleos minerais retiveram uma participação de 52,62% no mercado de óleos de motor automotivos do México em 2025, impulsionados principalmente por frotas de táxis e caminhões leves sensíveis ao custo. No entanto, os graus sintéticos exibem o maior impulso, expandindo-se a um CAGR de 3,54% à medida que a NOM-116 e o ILSAC GF-7 exigem um controle mais rigoroso sobre volatilidade, cisalhamento e LSPI. Os semissintéticos oferecem uma solução intermediária, capturando 29% do volume do setor mexicano de óleos de motor automotivos ao combinar bases de Grupo II com aditivos de desempenho que atendem à maioria dos requisitos das montadoras sem o custo premium total.

O investimento da BASF em USD em Puebla para aumentar a produção de antioxidantes amínicos fortalecerá o fornecimento doméstico de aditivos sintéticos essenciais e reduzirá os prazos de entrega para os misturadores. O desenvolvimento paralelo de misturas de matérias-primas renováveis, como a série BMBcert, reduz as pegadas de carbono em até 95%, atraindo frotas corporativas orientadas para ESG. Com vistas a 2030, o tamanho do mercado de óleos de motor automotivos do México para formulações sintéticas poderá se aproximar da paridade com os volumes minerais à medida que as diferenças de preço se reduzem e as cláusulas de garantia se tornam mais rigorosas.

Análise Geográfica

O centro do México, abrangendo a Cidade do México, o Estado do México, Puebla e Querétaro, representa aproximadamente 45,60% do tamanho do mercado de óleos de motor automotivos do México, graças à sua densa frota de veículos e à concentração de plantas de montagem. Esse corredor abriga montadoras como Volkswagen, Toyota e KIA, garantindo tanto o abastecimento de fábrica quanto o fluxo do mercado de reposição. A região do Bajío, particularmente Guanajuato e Aguascalientes, registrou crescimento anual de dois dígitos, estimulado por fornecedores de peças que se relocaram da Ásia sob as regras do USMCA.

Os estados da fronteira norte — incluindo Nuevo León, Chihuahua e Coahuila — respondem por aproximadamente 28,70% do volume total, impulsionados pelo frete transfronteiriço e pela atividade de maquila. A demanda por óleo de motor para uso pesado nos corredores logísticos Laredo–Monterrey supera as médias nacionais em 17%, refletindo a utilização ininterrupta de caminhões. O combate ao contrabando de lubrificantes não declarados nas fronteiras começou a formalizar esse mercado regional, resultando em um aumento de 4% nos preços realizados por litro desde o final de 2023. Os portos da costa do Pacífico, auxiliados por novos terminais de tanques servidos por ferrovia, agora experimentam entradas mais rápidas de lubrificantes em contêineres, o que reduz os prazos de entrega para estados como Jalisco e Colima.

O sul do México atualmente responde por menos de 7,80% do volume nacional, limitado pela menor densidade de veículos e pela renda disponível. No entanto, os gastos federais em infraestrutura no Corredor Transístmico e as próximas melhorias na refinaria de Salina Cruz visam catalisar o crescimento industrial que elevará a demanda por lubrificantes. Os misturadores veem Oaxaca e Chiapas como territórios de fronteira para óleos minerais em embalagens pequenas, apostando no crescente número de motocicletas para impulsionar a expansão futura do mercado.

Panorama regulatório

O México regulamenta os óleos de motor automotivos principalmente por meio da NOM-116-SCFI-2018, que estabelece especificações obrigatórias, métodos de teste e requisitos de informação comercial para lubrificantes de motor a gasolina e diesel vendidos, produzidos ou importados no país. A supervisão e a fiscalização são conduzidas pela Secretaria de Economia e pela PROFECO, o que torna a avaliação de conformidade e a rotulagem em conformidade um requisito de entrada para o acesso ao mercado formal e uma alavanca contra produtos falsificados ou não conformes.

As normas relacionadas a emissões também estão tornando mais rigorosas as necessidades de desempenho dos lubrificantes, particularmente para aplicações diesel. Em abril de 2024, a SEMARNAT publicou um acordo no Diario Oficial de la Federacion que anulou prorrogações anteriores vinculadas à conformidade com a NOM-044-SEMARNAT-2017 para motores diesel de veículos pesados, acelerando a adoção de padrões de emissões mais rigorosos. Em maio de 2026, a SEMARNAT publicou a NOM-174-SEMARNAT-2026, estabelecendo limites de emissões para novos motores diesel usados em máquinas móveis fora de estrada, o que aumenta a demanda por formulações de desempenho mais elevado adequadas aos sistemas modernos de pós-tratamento.

Análise da cadeia de valor

A cadeia de valor começa com óleos base (nacionais e importados) e aditivos de desempenho, passando depois para a mistura, embalagem e distribuição para as redes de assistência das OEMs e para o mercado de reposição independente. O México permanece estruturalmente exposto a insumos importados, especialmente aditivos, com os Estados Unidos representando a maior parte do valor das importações (cerca de 89% em 2024, segundo o conjunto de evidências), enquanto muitos misturadores independentes também importam volumes significativos de óleos base. As normas e as etapas de conformidade, particularmente sob a NOM-116-SCFI-2018, permeiam toda a cadeia e moldam os requisitos de teste, rotulagem e liberação de lotes para produtores e importadores.

Na etapa posterior, a distribuição depende de canais de concessionárias, postos de troca rápida de óleo, revendedores de peças, oficinas, postos de serviço e depósitos de manutenção de frotas, com a disponibilidade influenciada pelo desempenho portuário e aduaneiro. Atritos logísticos, incluindo atrasos contínuos na liberação no Porto de Manzanillo após uma grande paralisação aduaneira em maio de 2025, reduzem a previsibilidade do fornecimento para misturadores e importadores e podem levar à formação de estoques de segurança nos principais corredores de fabricação. Os requisitos de qualidade de produtos energéticos e de conformidade nas importações, incluindo as obrigações da NOM-016-CRE-2016 para determinados produtos derivados do petróleo, aumentam ainda mais as necessidades de documentação e prolongam a sensibilidade dos prazos de entrega para o fornecimento nos corredores automotivo e industrial.

Cenário Competitivo

O Mercado de Óleos de Motor Automotivos do México é moderadamente consolidado. As grandes empresas internacionais — Shell, ExxonMobil e BP Castrol — dominam os sintéticos premium por meio de vínculos com concessionárias e redes nacionais de troca rápida de óleo. Campeões domésticos como Akron e Roshfrans aproveitam tamanhos de lote flexíveis, entrega ampla por caminhão e uma marca de bairro confiável para defender os nichos de óleos minerais e semissintéticos. Os misturadores independentes respondem co-processando linhas minerais e sintéticas para compartilhar custos de processamento, preservando as margens apesar das entradas voláteis de petróleo bruto.

Líderes do Setor de Óleos de Motor Automotivos do México

Bardahl

BP PLC (Castrol)

ExxonMobil Corporation

Roshfrans

Royal Dutch Shell Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade no México está nos óleos de motor sintéticos e semissintéticos de baixa viscosidade em conformidade, alinhados às necessidades modernas das OEMs e impulsionadas por questões de emissões sob a NOM-116-SCFI-2018 e com regras mais rigorosas de emissões diesel para equipamentos pesados e fora de estrada, ancoradas nas ações da SEMARNAT vinculadas à NOM-044 e na publicação de maio de 2026 da NOM-174-SEMARNAT-2026. Nas redes de serviço das concessionárias e nos canais de pós-venda mais amplos, os graus exigidos pelas OEMs e o benefício de economia de combustível descrito no contexto do relatório estão empurrando a demanda para formulações de desempenho mais elevado, criando espaço para fornecedores capazes de entregar qualidade, documentação e autenticação consistentes por meio da distribuição formal.

A disrupção da cadeia de suprimentos também está criando um sinal prático de demanda por capacidade nacional e por um fornecimento de insumos mais localizado. A escassez no final de 2025, ligada a protocolos de importação mais rigorosos e a prazos de aprovação estendidos para importações de lubrificantes, evidenciou uma vulnerabilidade para as fábricas automotivas nos principais estados produtores, deslocando as compras para uma melhor cobertura de estoque e um fornecimento mais confiável. Investimentos que expandem a disponibilidade local de aditivos, como o investimento da BASF em Puebla para aumentar a capacidade de antioxidantes amínicos, anunciado em março de 2025, além de renovações de linhas de produtos de marcas nacionais, incluindo o novo portfólio de veículos leves da Roshfrans lançado em maio de 2026, sustentam uma maior disponibilidade de SKUs em oficinas, lojas de peças e canais de postos de serviço, onde ocorre a maioria das decisões de compra no mercado de reposição.

Desenvolvimentos recentes do setor

- Maio de 2026: A Roshfrans lançou uma linha nacional de lubrificantes para veículos leves sob a plataforma "Mucho mas alla de la meta", abrangendo formulações totalmente sintéticas (HI-ZYNTEX), semissintéticas (HI-FLUX) e minerais (HI-ENERGY). O lançamento ampliou a cobertura do portfólio em diferentes faixas de preço, fortalecendo a presença nas gôndolas no mercado de reposição de automóveis de passeio à medida que os compradores migram para graus de desempenho mais elevado.

- Março de 2025: A BASF anunciou um investimento em sua unidade de fabricação em Puebla para aumentar a capacidade de antioxidantes amínicos usados em lubrificantes, incluindo óleos de motor automotivos. A maior disponibilidade local de aditivos de desempenho ajuda os misturadores a atender requisitos mais elevados de estabilidade e pode reduzir os prazos de entrega para produtos formulados no México.

- Dezembro de 2024: A LIQUI MOLY firmou parceria com a Carrera Panamericana como parceira oficial de óleo de motor automotivo do evento e realizou atividades promocionais em oficinas, lojas de varejo e concessionárias no México. A campanha reforçou a visibilidade da marca em segmentos orientados para desempenho e apoiou a demanda nos canais de serviço independentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange óleos de motor automotivos acabados vendidos e utilizados no México em automóveis de passeio e veículos comerciais com motor de combustão interna, tanto no preenchimento pela OEM quanto no mercado de reposição. Dimensionamos a demanda e o valor com base nos volumes consumidos por meio da atividade de troca de óleo e nos preços médios de venda observados no México.

Exclusões de escopo: excluem-se óleos de motor industriais, lubrificantes marítimos e ferroviários, e lubrificantes automotivos que não sejam de motor, como fluidos de transmissão e graxas.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Motor para Automóveis de Passeio (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograus

- Outros Graus

- Óleo de Motor para Uso Pesado (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograus

- Outros Graus

- Óleo de Motor para Motocicletas (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograus

- Outros Graus

- Óleo de Motor para Automóveis de Passeio (PCMO)

- Por Base de Estoque

- Mineral

- Sintético

- Semissintético

- Biobásico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com sinais públicos que ajudam a descrever a frota de veículos do México e seu uso, e então mapeamos esses sinais em demanda por lubrificantes. As fontes utilizadas incluem estatísticas oficiais de transporte e segurança viária no México, como registros de veículos e idade da frota, indicadores de combustível e mobilidade de agências de energia, e verificações cruzadas sobre fluxos comerciais usando dados aduaneiros e de linhas tarifárias.

Para manter os preços e o mix de produtos realistas, revisamos normas técnicas e orientações de serviço, incluindo categorias de viscosidade SAE e de desempenho API, de órgãos normativos e associações do setor. Em seguida, comparamos esses parâmetros com documentos públicos de empresas, apresentações a investidores e cobertura jornalística confiável. Quando necessário, consultamos assinaturas pagas de inteligência financeira empresarial e informações de mercado específicas de lubrificantes para verificar a consistência das faixas. As fontes listadas aqui são ilustrativas, e utilizamos referências públicas e privadas adicionais para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com participantes do canal e partes interessadas técnicas, para confirmar intervalos de troca, tamanhos típicos de embalagens e o mix sintético versus mineral por categoria de veículo. Essas discussões também ajudaram a validar preços específicos do México, incluindo os spreads de atacado para varejo, e a testar premissas vinculadas à idade da frota, à frequência de manutenção e à mudança em direção a requisitos de motores mais novos nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 42% | |

| Empresas menores: 20% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma construção top-down do conjunto de demanda, que reconstrói o consumo de óleo de motor a partir da frota de veículos em uso no México, dividida entre veículos de passeio e comerciais, e da atividade esperada de troca de óleo. Como o comportamento de serviço difere por segmento, calibramos o modelo usando feedback primário sobre intervalos de troca, volumes típicos de enchimento do cárter e a proporção de trocas feitas pelo próprio proprietário versus em oficina. O total do mercado é então compilado ao final da construção.

Também realizamos uma verificação cruzada seletiva bottom-up para evitar sobrestimar o mercado, usando pontos de preço amostrados e verificações de canal para aproximar o preço médio de venda multiplicado pelo volume para os principais graus de produto. As entradas mais relevantes incluem a distribuição da idade da frota, proxies de quilometragem anual percorrida, a penetração de sintéticos e semissintéticos, o mix de viscosidade (por exemplo, 5W-30 versus 10W-40) e a movimentação dos preços de varejo ligada aos custos de óleo base e aditivos. As previsões foram elaboradas usando análise de cenários em torno do crescimento da frota de veículos, do comportamento de manutenção e das mudanças no mix de produtos, e os cenários foram alinhados com as expectativas dos especialistas para o país.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes para que o mercado não se desvie da demanda observável, incluindo litros implícitos por veículo, tendências na frequência de troca de óleo e a evolução dos preços em relação a indicadores públicos de custos. As variações são sinalizadas, as premissas-chave são reverificadas, e um segundo analista revisa a lógica antes da aprovação final. Também recontatamos os respondentes quando um dado-chave parece inconsistente com o que foi observado em campo.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes variações de preços ou mudanças de especificação impulsionadas por regulamentações. Antes da entrega, uma revisão final é realizada para que os clientes recebam uma visão atualizada refletindo as informações mais recentes coletadas.

Tamanho do Mercado de Óleos de Motor Automotivos do México segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para óleos de motor automotivos no México nem sempre coincidem porque diferentes grupos medem escopos distintos e aplicam lógicas de preços diferentes para converter litros em dólares americanos. As diferenças também aparecem no ano utilizado, em se é assumido o preço de varejo ou de atacado, e na rapidez com que se espera que a penetração de sintéticos aumente.

Lubrificantes automotivos que não sejam de motor, como fluidos de transmissão, estão fora do escopo da Mordor Intelligence neste caso, o que pode elevar algumas estimativas mais amplas de lubrificantes automotivos, mesmo quando parecem semelhantes a princípio. As lacunas também surgem de como os intervalos de troca são tratados para frotas mais antigas versus motores mais novos, se o modelo utiliza preços médios de venda estáveis versus em rápida ascensão, e com que frequência as premissas subjacentes são atualizadas após mudanças nos preços de matérias-primas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,33 bilhão de dólares americanos (2026) | |

| Periódico Setorial A | 0,32 bilhão de dólares americanos (2024) | Utiliza um ano-base anterior e normalmente aplica preços de varejo sem uma verificação consistente das margens de canal, o que pode subestimar ou sobrestimar o valor quando as promoções são comuns. |

| Consultoria Regional B | 0,40 bilhão de dólares americanos (2026) | Frequentemente agrupa categorias adjacentes de lubrificantes e assume uma expansão mais rápida do preço médio de venda ligada à premiumização, sem reconciliar claramente os litros por veículo com intervalos de troca realistas para o México. |

Analisando a tabela, a variação é explicada em grande parte pelo que é contabilizado apenas como óleo de motor, pelo ano escolhido para o retrato do mercado e pelo nível de preço assumido ao longo do canal. Com o mercado vinculado à frota de veículos, à frequência de serviço e a uma construção de preços transparente, a estimativa permanece rastreável a dados que podem ser verificados e atualizados de forma repetível.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de óleos de motor automotivos do México?

O mercado atingiu 445,69 milhões de litros em 2026.

Com que rapidez espera-se que a demanda cresça até 2031?

O volume está previsto para subir a 521,03 milhões de litros, refletindo um CAGR de 3,17% durante o período de previsão (2026-2031).

Qual tipo de produto detém a maior participação?

O Óleo de Motor para Automóveis de Passeio lidera com 59,68% do volume de 2025.

Por que os sintéticos estão ganhando espaço?

As regras revisadas da NOM-116, as garantias das montadoras e os demonstrados ganhos de economia de combustível de 3,5% estão direcionando os compradores para graus sintéticos de baixa viscosidade.

Qual região consome mais óleo de motor?

O centro do México, incluindo a Cidade do México e o corredor do Bajío, representa quase metade do volume nacional.

Página atualizada pela última vez em: