Tamanho e Participação do Mercado de Lubrificantes do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

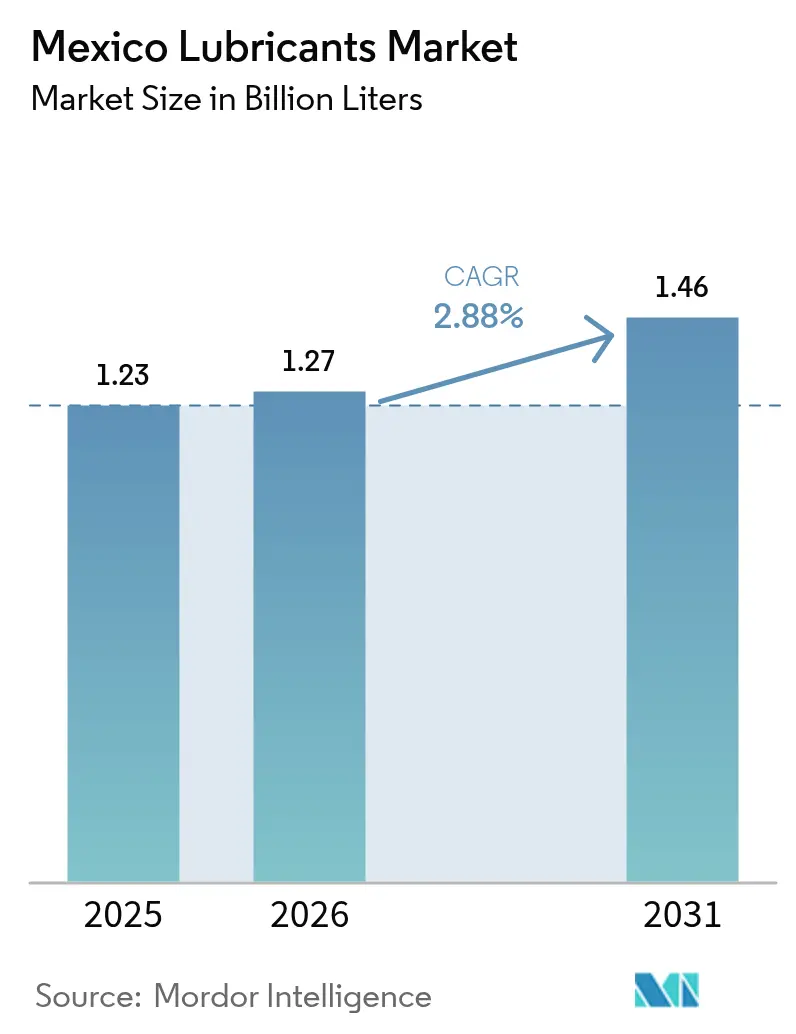

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de litros |

| Volume do Mercado (2026) | 1.27 Bilhões de litros |

| Volume do Mercado (2031) | 1.46 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes do México por Mordor Intelligence

O tamanho do mercado de Lubrificantes do México em 2026 é estimado em 1,27 bilhão de litros, crescendo a partir do valor de 2025 de 1,23 bilhão de litros, com projeções para 2031 indicando 1,46 bilhão de litros, crescendo a um CAGR de 2,88% no período 2026-2031. A demanda é impulsionada pelo boom manufatureiro criado pelo nearshoring, um aumento na produção de veículos e compromissos de investimento direto estrangeiro superiores a USD 45 bilhões, que reforçam a demanda por lubrificantes industriais. Os volumes de óleo de motor continuam a dominar, mas as formulações hidráulicas e sintéticas estão ganhando terreno à medida que a tecnologia de equipamentos evolui e o México implementa as normas Euro VI. A expansão da refinaria de Dos Bocas fortalece o fornecimento doméstico de óleo base e reduz a exposição às importações. Ao mesmo tempo, o crescente uso de veículos elétricos, as oscilações no preço do petróleo bruto e as novas normas de conformidade no setor de hidrocarbonetos introduzem pressões sobre custos e volumes. Os fornecedores respondem com capacidade de mistura local, serviços digitais de monitoramento de condições e portfólios à base biológica em consonância com a Lei de Biocombustíveis de março de 2025.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor automotivo deteve 47,62% da participação do mercado de lubrificantes do México em 2025, enquanto os fluidos hidráulicos registraram o maior CAGR de 4,19% até 2031.

- Por indústria usuária final, o segmento automotivo representou 60,05% do tamanho do mercado de lubrificantes mexicano em 2025; o segmento de equipamentos pesados avança a um CAGR de 4,41% até 2031.

- Por estoque base, o óleo mineral reteve 81,15% de participação em 2025, enquanto os graus à base biológica estão se expandindo a um CAGR de 5,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Lubrificantes do México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de produção automotiva e crescimento do parque de veículos | +1.2% | Nacional, concentrado no Bajío e nos estados da fronteira norte | Médio prazo (2-4 anos) |

| Expansão da capacidade industrial liderada pelo nearshoring | +0.8% | Nacional, com ganhos iniciais em Nuevo León, Querétaro e Guanajuato | Longo prazo (≥ 4 anos) |

| Mudança para lubrificantes sintéticos de alto desempenho | +0.4% | Nacional, segmentos premium em centros urbanos | Médio prazo (2-4 anos) |

| Adoção de monitoramento de condições da Indústria 4.0 | +0.3% | Regional, centros manufatureiros em Tijuana e Ciudad Juárez | Longo prazo (≥ 4 anos) |

| Expansão da refinaria de Dos Bocas adicionando fornecimento de óleo base | +0.2% | Nacional, benefícios de otimização da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Produção Automotiva e Crescimento do Parque de Veículos

A indústria automotiva do México cresceu ano após ano, impulsionando a demanda por óleo de motor e fluido de transmissão em canais tanto de abastecimento OEM quanto de pós-venda. As vendas e exportações de automóveis de passeio aumentaram, reforçando a tração do consumo de lubrificantes nos polos produtivos de Guanajuato e Coahuila. A idade média da frota supera 17 anos, portanto a frequência de manutenção permanece elevada, especialmente para graus sintéticos que ampliam os intervalos de troca. OEMs como Tesla e BMW selecionam instalações mexicanas para otimizar as regras de conteúdo da USMCA, elevando ainda mais os volumes de abastecimento de fábrica. A partir de janeiro de 2025, o México passará a exigir os limites Euro VI e EPA 2010, impulsionando o desenvolvimento de formulações de alto desempenho e baixo teor de cinzas que aumentam o valor por litro.

Expansão da Capacidade Industrial Liderada pelo Nearshoring

Os compromissos de IED superiores a USD 45 bilhões em 2024 têm como alvo clusters de eletrônicos, baterias e maquinário de precisão que requerem óleos de corte metálico, hidráulicos e de engrenagem para ambientes de sala limpa e de alta carga[1]Tony Payan et al., "O Problema de Energia: Nearshoring e o Setor de Energia do México," Baker Institute, bakerinstitute.org . Guanajuato e Querétaro lideram o corredor manufatureiro, enquanto a proximidade de Nuevo León ao Texas acelera o crescimento das maquiladoras. Gargalos na rede elétrica limitam o rendimento das fábricas, impulsionando a instalação de sistemas distribuídos de energia solar e motores a gás que requerem lubrificantes de alta temperatura para turbinas e grupos geradores. A expansão de turbinas eólicas em Coahuila e Oaxaca estimula a demanda por graxas especiais resistentes a condições climáticas variáveis. À medida que as cadeias de suprimentos dos OEMs se relocalizam, o consumo de lubrificantes industriais de longo prazo incorpora bases estruturalmente mais elevadas.

Mudança para Lubrificantes Sintéticos de Alto Desempenho

Gestores de plantas adotam sintéticos para combater paralisações não planejadas e a escassez de mão de obra. As especificações dos OEMs automotivos favorecem formulações SAE 0W-16 e 0W-20 que proporcionam ganhos de economia de combustível e ampliam os intervalos de troca de óleo além de 15.000 km. Nas indústrias alimentícia e farmacêutica, as normas ISO 21469 e NSF H1 estão expandindo a adoção de fluidos à base de éster que resistem a lavagens a alta temperatura. Operadores industriais com linhas de usinagem em funcionamento 24 horas por dia, 7 dias por semana, estão migrando para óleos de engrenagem à base de polialfaolefina que reduzem a temperatura dos mancais em 8-10 °C, diminuindo assim os custos de mão de obra de manutenção. A diversidade climática do México, que vai de verões desérticos a 45 °C até invernos de altitude a 0 °C, valoriza os sintéticos multigrau que mantêm a viscosidade dentro das metas dos OEMs em diversas regiões. A maior disponibilidade de óleos base do Grupo III provenientes de Dos Bocas reduz os prêmios de importação, diminuindo assim a diferença de preço dos sintéticos.

Adoção de Monitoramento de Condições da Indústria 4.0

Fábricas em Tijuana e Ciudad Juárez implantam sensores IoT e plataformas em nuvem que acionam decisões de troca de óleo com base em análises de oxidação em serviço e metais de desgaste. Os primeiros usuários relatam 20% de economia em volume de lubrificante e 25% de maior vida útil dos componentes. A integração de dados impulsiona a demanda por óleos de turbina de baixa condutividade elétrica compatíveis com sondas de monitoramento embarcadas. Alertas preditivos limitam o tempo de inatividade em minas a céu aberto, onde as paralisações podem custar USD 50.000 por dia. As barreiras persistem, incluindo despesas de retrofit de sensores, disponibilidade limitada de banda larga em locais rurais e escassez de engenheiros de confiabilidade. As multinacionais, portanto, dominam as implantações; no entanto, a queda nos custos de hardware favorecerá a difusão de médio prazo por meio de fornecedores de segundo nível.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de VEs reduzindo os volumes de óleo de motor | -0.6% | Nacional, acelerado em centros urbanos | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços do petróleo bruto e do óleo base | -0.4% | Nacional, pressões de custo na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| A Nova Lei do Setor de Hidrocarbonetos eleva os custos de conformidade | -0.3% | Nacional, mudanças no marco regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de VEs Reduzindo os Volumes de Óleo de Motor

Os registros de veículos elétricos aumentaram significativamente em 2024, elevando a participação dos VEs nas vendas de veículos novos e reduzindo as necessidades de lubrificantes por veículo. Os OEMs adaptam suas linhas para a produção de veículos elétricos a bateria, enquanto a Cidade do México e Monterrey oferecem créditos fiscais para recarga que incentivam os operadores de frota a eletrificar vans. A erosão da demanda por óleo de motor se acelera após 2027, à medida que uma parcela maior da envelhecida frota mexicana se aposenta. As contramedidas incluem fluidos de gestão térmica para baterias de íons de lítio e graxas para acionamentos elétricos com propriedades dielétricas. Os prazos de desenvolvimento e os pequenos volumes moderam a substituição de receita na janela de previsão.

Volatilidade nos Preços do Petróleo Bruto e do Óleo Base

Os preços do Brent oscilaram em 2024, comprimindo as margens dos formuladores e complicando o planejamento de estoque para pequenos distribuidores sem linhas de hedge. A PEMEX satisfez apenas 30% da demanda doméstica de óleo base antes da expansão de Dos Bocas, de modo que os importadores estavam expostos a picos de frete e variações do peso. O decreto de setembro de 2024, que endureceu a documentação de importação, aumentou os prazos de entrega e as necessidades de capital de giro. Embora Dos Bocas adicione capacidade de Grupo II, as curvas de aprendizado operacional podem restringir a consistência de produção no curto prazo. A volatilidade, portanto, permanece uma variável de planejamento até 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Mantêm a Liderança Enquanto os Fluidos Hidráulicos se Aceleram

Em 2025, os óleos de motor automotivo capturaram 47,62% da participação do mercado de lubrificantes do México, uma vez que os veículos montados exigiam suporte tanto no abastecimento de fábrica quanto no pós-venda das concessionárias. Os fluidos hidráulicos, no entanto, registram o maior CAGR de 4,19%, impulsionados pela demanda por equipamentos de construção e pás escavadeiras de mineração vinculados a programas de infraestrutura. Os fluidos de corte metálico aumentam em volume nas plantas de usinagem que produzem carcaças de baterias para VEs e componentes aeroespaciais, enquanto os óleos de turbina se beneficiam da implantação de 19 GW de energia renovável até 2030.

A diferenciação tecnológica se aprofunda em todas as subcategorias. Os óleos de motor multigrau SAE 0W de baixa viscosidade podem melhorar a economia de combustível, um ponto de venda fundamental à medida que os fabricantes de automóveis se esforçam para atender aos padrões CAFE. Os veículos híbridos impulsionam o crescimento em fluidos de transmissão especializados com alta resistência dielétrica. Os volumes de óleo de engrenagem acompanham novas operações de pedreira em Sonora e Zacatecas, onde a demanda por graxas de engrenagem aberta que suportam moinhos de bolas de 10 metros aumenta acentuadamente. Os processos de extração de óleo acompanham a produção de pneus ao longo do corredor de borracha de Puebla, enquanto o consumo de óleo de transformador aumenta com os gastos com modernização da rede que visam 75% de adições de capacidade até 2037.

Por Indústria Usuária Final: Setor Automotivo Ainda Dominante, mas Equipamentos Pesados Ganham Impulso

O setor automotivo representou 60,05% do tamanho do mercado de lubrificantes do México em 2025, já que os OEMs mantiveram turnos de três turnos para atender à demanda norte-americana. A manutenção de veículos de passeio, os contratos de serviço das concessionárias e as garantias estendidas vinculam as marcas de lubrificantes às cadeias de suprimento aprovadas pelos OEMs. Os lubrificantes para equipamentos pesados devem registrar um CAGR de 4,41%, à medida que a ferrovia Tren Maya, as concessões rodoviárias e os projetos de lítio a céu aberto em Sonora estimulam frotas de escavadeiras e caminhões de mineração.

O consumo marítimo acompanha os projetos de expansão portuária em Altamira e Veracruz, que movimentam cargas petroquímicas e de GNL, impulsionando a demanda por óleo de cilindro e fluido hidráulico para guindastes de contêineres. Os clusters aeroespaciais na Baixa Califórnia utilizam lubrificantes sintéticos em conformidade com os padrões AS5780 para a usinagem de componentes. Os setores industriais, que vão desde a siderurgia em Nuevo León até o processamento de alimentos em Jalisco, aumentam a demanda por graxas de alta temperatura e óleo de compressor de grau alimentar. A geração de energia, especialmente em usinas a gás de ciclo combinado, requer óleos de turbina de baixo teor de cinzas que resistam à formação de verniz sob as altas temperaturas ambientes do México.

Por Tipo de Estoque Base: Mineral Lidera, mas À Base Biológica Define o Ritmo de Crescimento

Os volumes de óleo mineral comandaram uma participação de 81,15% em 2025, pois os fornecimentos dos Grupos I e II desfrutam de vantagens de custo provenientes da PEMEX e das importações da Costa do Golfo dos EUA. Espera-se que o tamanho do mercado de lubrificantes do México para óleos minerais aumente mesmo com o avanço da adoção de óleos sintéticos. A demanda por graus sintéticos deve ser impulsionada pelas especificações dos OEMs e pelas aplicações industriais de alta temperatura. A adoção de semissintéticos se expande na frota de veículos comerciais, onde os operadores equilibram preço e ganhos nos intervalos de drenagem.

Os lubrificantes à base biológica registram um CAGR de 5,22%, o mais alto entre todos os estoques base, sob a Lei de Biocombustíveis de março de 2025 do México, que incentiva o uso de matérias-primas renováveis. As aplicações incluem óleo hidráulico aprovado NSF H1 para empresas de bebidas e óleos biodegradáveis para motosserras para uso florestal em Durango. Apesar dos prêmios de custo, as metas de RSC e as auditorias de exportação de clientes norte-americanos apoiam a adoção. A capacidade de rerrefino de óleo usado liderada pela Bravo Energy atinge 100 milhões de litros por ano, alimentando ciclos de economia circular que fornecem cortes de óleo base Grupo II+ para testes em frotas.

Análise Geográfica

A demanda regional reflete os clusters industriais. A demanda no corredor do Bajío, composto por Guanajuato, Querétaro e San Luis Potosí, é impulsionada pela densa produção automotiva e pelas plantas auxiliares de moldagem plástica. A FUCHS investiu em uma planta de mistura de USD 15 milhões em San Luis Potosí, o que reduz os prazos de entrega às linhas OEM. Monterrey abriga o maior complexo siderúrgico do México, aumentando a demanda por graxas de rolamento de rolos de alta temperatura.

O centro do México, concentrado na Cidade do México e no Estado do México, retém o maior pool de pós-venda, devido a um parque de automóveis de passeio superior a 5 milhões de unidades com idade média de 17 anos. As rigorosas inspeções de emissões impulsionam as oficinas em direção a sintéticos de baixo teor de enxofre. A região abriga clusters petroquímicos em Tula e Altamira que requerem óleos de compressor e de engrenagem para trens de etileno e propileno. A demanda costeira deriva do abastecimento marítimo e da manutenção de refinarias ao longo do Golfo. Os clusters de mineração em Chiapas e Guerrero adicionam volume de graxas e fluidos hidráulicos. Os desafios de distribuição persistem devido à infraestrutura rodoviária limitada, mas as plataformas de autopeças de comércio eletrônico melhoram o acesso de lubrificantes na última milha para oficinas independentes.

Cenário Competitivo

O mercado de lubrificantes do México é moderadamente consolidado. A Shell aproveita sua marca global e acordos exclusivos com concessionárias OEM. A campeã doméstica Mexicana de Lubricantes conquista fidelidade por meio da disponibilidade em lojas de conveniência em todo o país, enquanto a Lubricantes de América se destaca na formulação de marca própria para distribuidores industriais. A estratégia competitiva depende cada vez mais de serviços técnicos, como monitoramento de condições de fluidos, mecanismos de precificação baseados em IA e programas de treinamento que constroem fidelização além da precificação de commodities. As credenciais de sustentabilidade também são importantes, levando os fornecedores a lançar linhas à base biológica e a publicar divulgações de pegada de carbono. Os novos entrantes enfrentam requisitos de garantia de qualidade com uso intensivo de capital sob a supervisão da SENER, mas existem oportunidades de nicho em fluidos para VEs, lubrificantes de grau alimentar e formulações para especificações militares. As parcerias estratégicas entre as principais casas globais de aditivos e formuladores locais ajudam a preencher as lacunas tecnológicas e a garantir a conformidade com os padrões OEM e ASTM. No geral, a inovação de produtos e os serviços centrados no cliente superam a escala pura na definição dos vencedores de longo prazo no mercado de lubrificantes do México.

Líderes do Setor de Lubrificantes do México

Exxon Mobil Corporation

Shell Plc

Roshfrans

Raloy

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP p.l.c. iniciou uma revisão estratégica de sua unidade Castrol, avaliada em cerca de USD 10 bilhões, potencialmente reformulando a dinâmica competitiva.

- Dezembro de 2024: A FUCHS finalizou um acordo de terreno para sua segunda planta de lubrificantes em Villa de Reyes, San Luis Potosí, México. Esta nova instalação, representando um investimento de USD 15 milhões, abrangerá 51.000 metros quadrados no World Trade Center San Luis Potosí 2. Ela servirá como um hub central para a próxima fase de expansão da FUCHS, com início das operações previsto para 2026.

- Janeiro de 2024: A Petrofer expandiu com sucesso sua planta de produção dobrando a área de piso, aumentando significativamente as capacidades de produção para atender à crescente demanda. Esta expansão estratégica está posicionada para fortalecer a vantagem competitiva da Petrofer e impulsionar o crescimento no mercado de lubrificantes.

Escopo do Relatório do Mercado de Lubrificantes do México

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Corte Metálico |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotiva | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítima | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Corte Metálico | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias Usuárias Finais |

| Lubrificantes À Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes À Base Biológica |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Corte Metálico | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Indústria Usuária Final | Automotiva | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítima | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Corte Metálico | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias Usuárias Finais | ||

| Por Tipo de Estoque Base | Lubrificantes À Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes À Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes do México em 2026?

Espera-se que o mercado atinja 1,27 bilhão de litros em 2026 e deverá crescer a um CAGR de 2,88% até 2031.

Qual tipo de produto lidera a demanda?

O óleo de motor automotivo detém uma participação de 47,62%, refletindo a base de produção de veículos do México.

Qual é o segmento de usuário final de crescimento mais rápido?

Os lubrificantes para equipamentos pesados devem registrar um CAGR de 4,41% à medida que as frotas de construção e mineração se expandem.

Por que os lubrificantes sintéticos estão ganhando participação?

As metas de economia de combustível dos OEMs, os maiores intervalos de drenagem e a ampla faixa climática do México favorecem os sintéticos tanto para aplicações automotivas quanto industriais.

Como os veículos elétricos afetarão a demanda por lubrificantes?

A penetração de VEs reduz o consumo de lubrificantes por veículo, pressionando os volumes de longo prazo de óleo de motor, mas abrindo nichos em fluidos de gestão térmica.

Página atualizada pela última vez em: