Tamanho e Participação do Mercado de Headsets para Jogos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

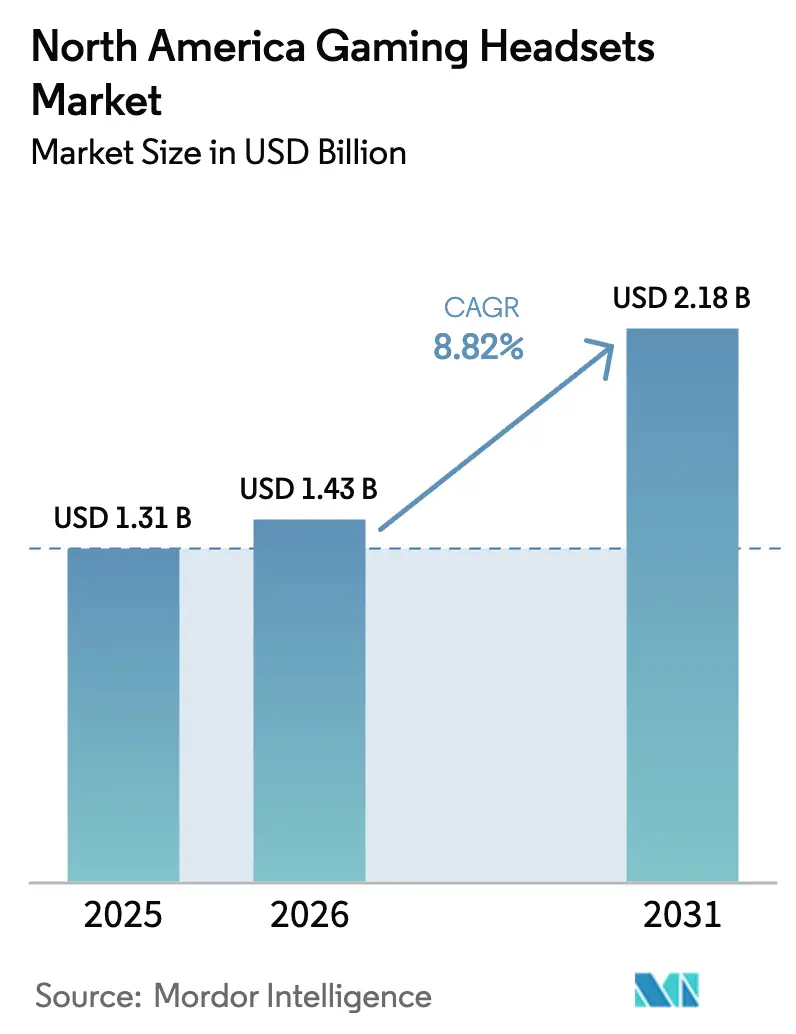

| Tamanho do mercado no ano base (2025) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets para Jogos da América do Norte por Mordor Intelligence

O tamanho do mercado de Headsets para Jogos da América do Norte em 2026 é estimado em USD 1,43 bilhão, crescendo a partir do valor de 2025 de USD 1,31 bilhão, com projeções para 2031 mostrando USD 2,18 bilhões, crescendo a um CAGR de 8,82% no período 2026-2031. A crescente profissionalização dos e-sports, uma iminente renovação de geração de consoles e a rápida adoção de títulos de VR sustentam coletivamente a demanda por periféricos de áudio premium. Os fabricantes de hardware estão respondendo com codecs de áudio espacial, pilhas de comunicação sem fio de baixa latência proprietárias e sensores de bem-estar para neurogaming que elevam os headsets de acessórios a necessidades competitivas. A diversificação da cadeia de suprimentos, regras mais rígidas de moderação de chat de voz e o aumento dos custos de reciclagem de baterias influenciam as prioridades de P&D, mas o mercado de Headsets para Jogos da América do Norte continua a valorizar a inovação em detrimento do preço. Os fabricantes que combinam processamento de sinal avançado com compatibilidade multiplataforma estão mais bem posicionados para capturar a próxima onda de gastos.

Principais Conclusões do Relatório

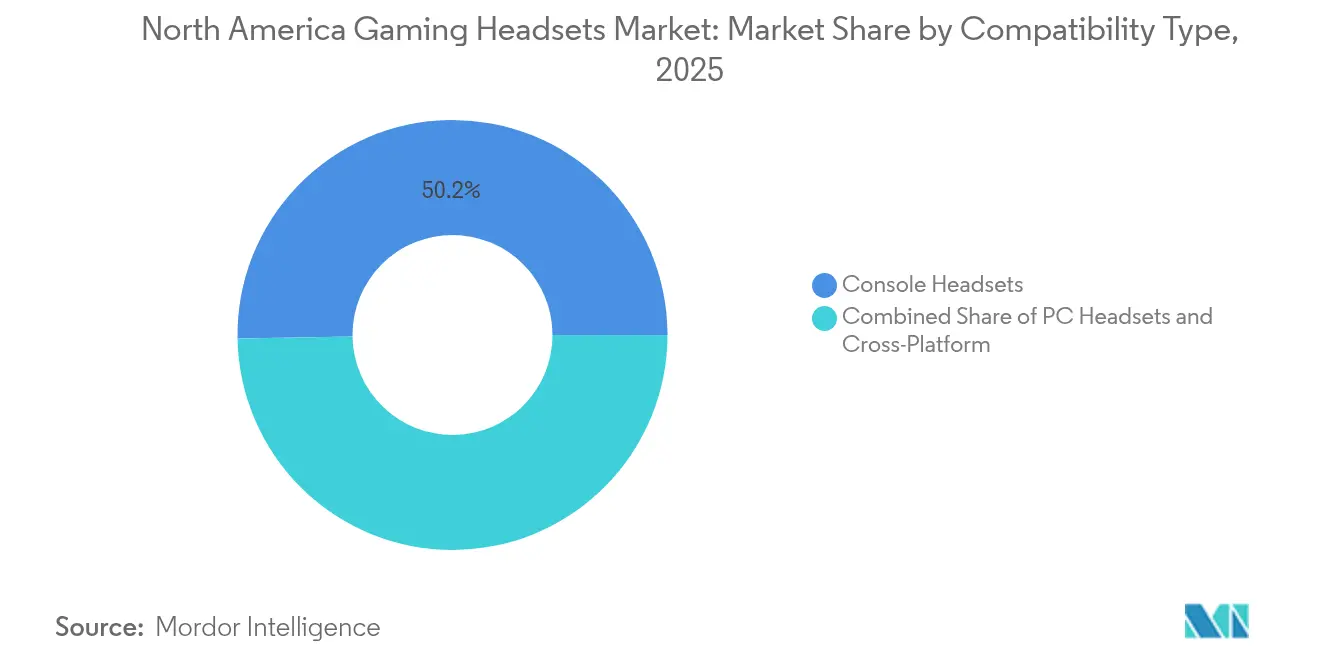

- Por tipo de compatibilidade, os headsets para console detinham 50,25% da participação do mercado de Headsets para Jogos da América do Norte em 2025, enquanto os designs multiplataforma têm projeção de liderar o crescimento a um CAGR de 12,95% até 2031.

- Por tipo de conectividade, as unidades sem fio representavam 60,85% do tamanho do mercado de Headsets para Jogos da América do Norte em 2025; os headsets híbridos com fio e sem fio estão avançando a um CAGR de 16,42% até 2031.

- Por geografia, os Estados Unidos responderam por 80,35% do valor de 2025, enquanto o México deve crescer 11,08% ao ano até 2031.

- Por grupo de usuário final, os jogadores casuais formavam 56,25% da demanda de 2025, mas os entusiastas de VR e imersão estão crescendo mais rapidamente, a um CAGR de 16,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets para Jogos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Profissionalização dos E-Sports | +2.1% | América do Norte e Global | Médio prazo (2 a 4 anos) |

| Rápida Adoção de Títulos de VR/AR | +1.8% | Núcleo dos Estados Unidos, expansão para o Canadá | Longo prazo (≥4 anos) |

| Ciclo de Atualização de Geração de Consoles | +1.4% | América do Norte e Global | Curto prazo (≤2 anos) |

| Integração de Codecs de Áudio Espacial | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Protocolos Sem Fio de Baixa Latência Proprietários | +0.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Surgimento de Recursos de Neurogaming e Bem-Estar | +0.7% | Estados Unidos, mercados de adoção antecipada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Profissionalização dos E-Sports

Arenas de e-sports, organizadores de torneios e equipes profissionais especificam cada vez mais headsets com recursos como monitoramento de LED visível por árbitros e isolamento de ruído de nível militar. Modelos desenvolvidos especificamente, como o A-Live da AceZone com LED integrado, demonstram como os periféricos de áudio se tornaram parte integrante dos fluxos de trabalho de arbitragem.[1]AceZone, "A-Live," acezone.io Os patrocínios que vinculam a Logitech aos circuitos da ESL inserem os fabricantes de headsets profundamente nos ecossistemas competitivos, garantindo exposição consistente da marca enquanto estabelecem benchmarks funcionais que posteriormente moldam os designs para o mercado de massa. Esse impulso profissional acelera os ciclos de inovação e sustenta pontos de preço premium sem corroer a confiança do consumidor.

Rápida Adoção de Títulos de VR/AR

O gameplay em VR exige áudio binaural que mapeia pistas sonoras para o movimento de 6 graus de liberdade, levando os fabricantes a reengenheirar drivers, geometrias de conchas auriculares e pipelines de DSP. A remoção do conector de 3,5 mm pela Meta no Quest 3S e as patentes do mecanismo de áudio espacial da Apple redirecionam os roteiros de engenharia para soluções integradas ou baseadas em dongle que preservam a imersão.[2]Expand Reality, "What no Headphone Jack Means for Meta Quest 3S Users," blogs.expandreality.io A revelação planejada do headset XR da Sony na CES 2025 ressalta a intenção dos detentores de plataformas de controlar as pilhas de áudio, incentivando marcas de terceiros a desenvolver SKUs de VR dedicados ou arriscar a marginalização.

Ciclo de Atualização de Geração de Consoles

A chegada esperada do PlayStation 6 e do Xbox de próxima geração em 2027 obriga os fabricantes de headsets a preparar firmware e acústica para os mecanismos de áudio proprietários. O Pulse Elite da Sony destaca a integração do Tempest 3D AudioTech como exemplo de exclusividade específica de plataforma que pressiona os rivais a buscar licenciamento cruzado ou arquiteturas de múltiplos chips.[3]Trend Hunter, "Harmonious ESports Headsets," trendhunter.com Os produtos multiplataforma ganham, assim, importância estratégica, oferecendo aos jogadores continuidade entre console, PC e ambientes de nuvem, e criando espaço adicional para o mercado de Headsets para Jogos da América do Norte.

Integração de Codecs de Áudio Espacial

O áudio espacial passou de novidade premium a expectativa básica. Parcerias como a HyperX-Hear360 encurtam os ciclos de desenvolvimento ao terceirizar a expertise em codecs, enquanto fornecedores de silício como a NXP entregam transceivers LE Audio com latência inferior a 20 ms que satisfazem os limites de latência dos e-sports.[4]NXP, "NXH3670 | Wireless Gaming Headphone | Bluetooth Low Energy," nxp.com À medida que os padrões amadurecem, o upscaling definido por software e os perfis de HRTF personalizados separarão os vencedores dos participantes de commodities, reforçando a curva competitiva centrada em tecnologia do mercado de Headsets para Jogos da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade na Cadeia de Suprimentos de Silício | –1.6% | Global, manufatura na América do Norte | Curto prazo (≤2 anos) |

| Compressão de Margem na Faixa de Preço Intermediária | –1.1% | América do Norte e Global | Médio prazo (2 a 4 anos) |

| Regulamentações de Moderação de Chat de Voz | –0.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com Reciclagem de Baterias | –0.5% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de Silício

O furacão Helene perturbou as minas de quartzo ultrapuro de Spruce Pine, um elo fundamental na fabricação de chips, evidenciando a vulnerabilidade dos pipelines de componentes de headsets que dependem de chipsets de DSP e RF. A demanda simultânea por servidores de IA elevou os preços de DDR5 e VRAM, comprimindo as margens brutas dos modelos de faixa intermediária. A escassez de talentos projetada por grupos do setor de semicondutores restringe ainda mais as expansões de capacidade, levando os OEMs a adotar dupla fonte para silício crítico ou a adotar designs de PCB modulares que se adaptam a choques de fornecedores. Essas medidas de mitigação adicionam custos e prolongam os ciclos de design, moderando o crescimento no mercado de Headsets para Jogos da América do Norte.

Regulamentações de Moderação de Chat de Voz

O Regulamento de e-Privacidade da UE ameaça multas de até EUR 20 milhões por serviços de voz em tempo real não conformes, obrigando as marcas de headsets a incorporar detecção de palavras-chave e filtros de profanidade no nível de hardware ou de aplicativo complementar. Fabricantes de médio porte sem infraestrutura de IA ou nuvem enfrentam custos de integração elevados, ampliando o risco operacional. Os incumbentes maiores fazem parceria com empresas como a Modulate para incluir análises de voz prontas para certificação, transformando a conformidade em uma vantagem competitiva e empurrando o mercado de Headsets para Jogos da América do Norte em direção a uma maior concentração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compatibilidade: Multiplataforma Impulsiona a Inovação

Os headsets multiplataforma registram um CAGR de 12,95% até 2031, muito acima da participação consolidada de 50,25% do segmento de console no mercado de Headsets para Jogos da América do Norte em 2025. Os jogadores valorizam a troca fluida entre ecossistemas de PC, console e dispositivos móveis, motivando as marcas a certificar múltiplas pilhas de firmware por produto. Os lançamentos vinculados ao console da Sony ilustram como os mecanismos de áudio exclusivos ainda podem sustentar dispositivos dedicados, mas o impulso comercial claramente favorece a universalidade. O tamanho do mercado de Headsets para Jogos da América do Norte para modelos multiplataforma tem projeção de superar USD 1,07 bilhão até 2031, tornando-o um campo de batalha central para ganhos de participação.

Os desenvolvedores agora priorizam camadas de áudio definidas por software que detectam automaticamente os sistemas host e ativam perfis otimizados de EQ, ganho de microfone e surround. O licenciamento simultâneo da Turtle Beach para Xbox e Nintendo exemplifica a mudança em direção à onipresença. Como resultado, a confiança do consumidor está migrando dos logotipos de plataforma para o desempenho de codecs e pontuações de latência, transformando a compatibilidade de diferencial em requisito básico no mercado de Headsets para Jogos da América do Norte.

Por Tipo de Conectividade: Soluções Híbridas Superam a Lacuna de Latência

As unidades sem fio comandavam 60,85% da demanda de 2025, mas os designs híbridos com conector de 3,5 mm e sem fio estão crescendo a um CAGR de 16,42%. Os jogadores competitivos continuam a preferir o cabeamento físico em competições que penalizam até 5 ms de atraso, enquanto os usuários casuais priorizam a liberdade sem fio. O tamanho do mercado de Headsets para Jogos da América do Norte associado aos formatos híbridos tem previsão de adicionar mais de USD 318 milhões até 2031, à medida que os organizadores de torneios publicam limites de latência nos regulamentos.

Os fabricantes de chips agora entregam dongles LE Audio que reduzem a latência a níveis próximos ao cabeamento, mas os operadores de eventos ainda exigem portas analógicas de fallback para mitigar riscos de interferência. Consequentemente, os gerentes de produto projetam SKUs de modo duplo cujo firmware alterna perfeitamente entre 2,4 GHz, Bluetooth e cobre. Essa versatilidade assegura aos consumidores que uma única compra cobre sessões na sala de estar, arenas de LAN e jogos em dispositivos móveis, fortalecendo a fidelidade à marca em todo o mercado de Headsets para Jogos da América do Norte.

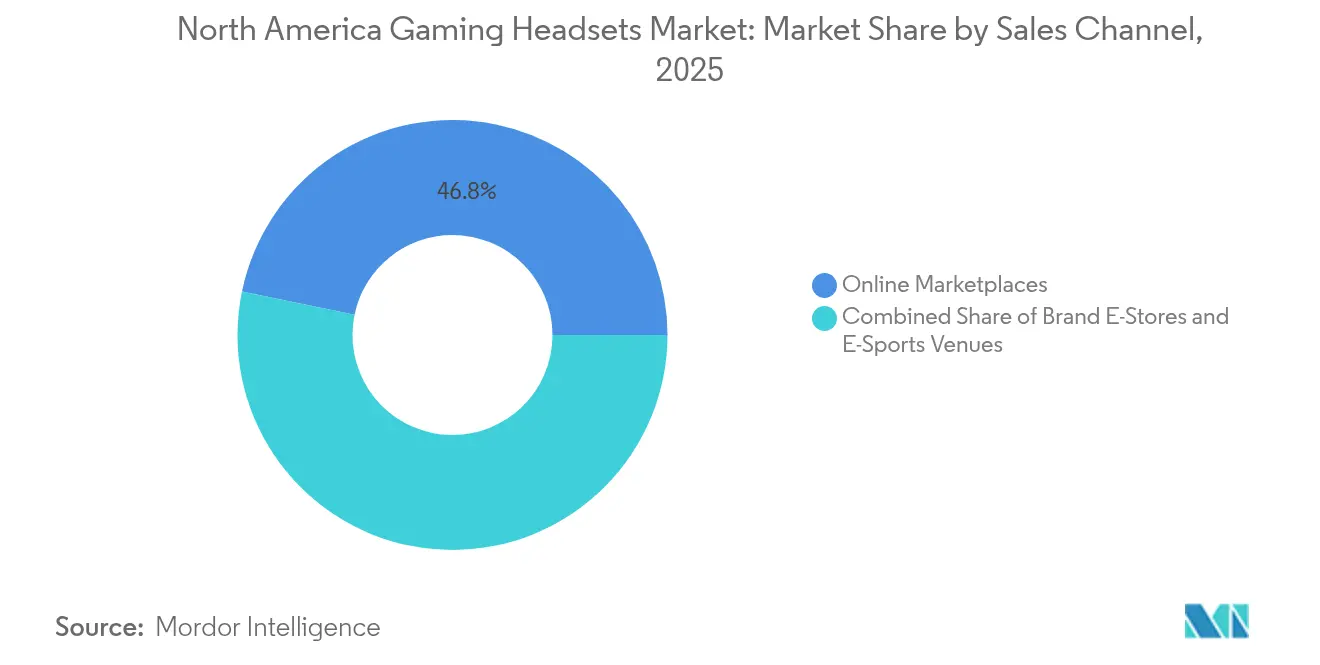

Por Canal de Vendas: Marketplaces Online Dominam o Crescimento

As plataformas de e-commerce capturaram 46,75% das vendas de 2025 e lideram a expansão a um CAGR de 13,65%, impulsionadas por especificações detalhadas, avaliações de influenciadores e promoções relâmpago. Os jogadores millennials e da Geração Z pesquisam métricas de latência e diâmetros de drivers antes de finalizar a compra, comportamento que favorece listagens de produtos otimizadas para busca. Os pontos de venda físicos continuam essenciais para demonstrações experienciais, especialmente para modelos premium, onde o ajuste e a força de fixação impulsionam a satisfação.

As lojas virtuais gerenciadas pelas marcas protegem contra as taxas de comissão dos marketplaces, mas exigem investimentos robustos em logística e atendimento ao cliente. Enquanto isso, as compras institucionais — para arenas, cibercafés e programas universitários — entregam menos unidades, mas preços médios de venda superiores. O aumento de 20% na receita de headsets da Logitech no primeiro trimestre de 2025 demonstra o potencial positivo da diversificação de canais entre DTC, varejo e contratos profissionais. A agilidade de canal, portanto, sustenta a defensabilidade da participação de mercado no mercado de Headsets para Jogos da América do Norte.

Por Grupo de Usuário Final: Entusiastas de VR Impulsionam o Crescimento Premium

Os jogadores casuais mantiveram 56,25% de participação em valor em 2025, mas os usuários de VR e imersão estão expandindo a um ritmo de 16,15%, superando todos os outros grupos. Os headsets otimizados para renderização binaural, maior precisão de rastreamento de rotação da cabeça e dissipação ergonômica de calor atraem esse público. O tamanho do mercado de Headsets para Jogos da América do Norte vinculado aos entusiastas de VR tem previsão de quase triplicar até 2030, exercendo influência desproporcional sobre os roteiros de codecs e os layouts de drivers.

Os atletas profissionais de e-sports exercem alavancagem de brand equity por meio de patrocínios, pressionando os fabricantes a atender metas rigorosas de acústica e durabilidade. Os criadores de conteúdo também exigem microfones de banda larga e baixos níveis de ruído para clareza na transmissão ao vivo, segmentando ainda mais as prioridades de design. Produtos emergentes como o monitoramento de sinais cerebrais do MW75 Neuro sugerem futuras curvas de áudio neuroadaptativas, ilustrando como casos de uso de nicho podem semear expectativas mainstream. Coletivamente, essas mudanças diversificam os fluxos de receita dentro do mercado de Headsets para Jogos da América do Norte, ao mesmo tempo que aumentam a complexidade nos portfólios de produtos.

Análise Geográfica

Os Estados Unidos controlavam 80,35% do mercado de Headsets para Jogos da América do Norte em 2025, impulsionados por uma densa concentração de estúdios AAA, arenas de e-sports e talentos tecnológicos. A renda discricionária robusta e a adoção antecipada de periféricos premium elevam ainda mais os preços médios de venda. Iniciativas regulatórias, incluindo regras de transparência no chat de voz, obrigam as marcas a incorporar kits de conformidade no lançamento, reforçando as barreiras de entrada e perpetuando a liderança tecnológica do país.

O Canadá segue como um mercado maduro, porém menor, onde a embalagem bilíngue e a localização de firmware adicionam custos indiretos modestos. As eficiências logísticas transfronteiriças permitem que os armazéns baseados nos EUA atendam à demanda canadense rapidamente, exercendo pressão de preço sobre os distribuidores locais e, ao mesmo tempo, ampliando as opções para os compradores. Cidades como Toronto e Vancouver sediam ligas de e-sports em expansão, estimulando pedidos de equipamentos de nível de torneio e empurrando o mercado de Headsets para Jogos da América do Norte em direção a padrões de eventos pan-regionais.

O México é o mercado de crescimento mais rápido, registrando um CAGR de 11,08% até 2031 com base na expansão da classe média urbana e no boom de jogos liderado por smartphones. Os consumidores demonstram maior sensibilidade ao preço de tabela, levando as marcas a introduzir SKUs com recursos reduzidos ou a oferecer opções de financiamento em pacote. A localização para o espanhol, perfis de áudio otimizados para jogos em nuvem e parcerias com varejistas regionais são pré-requisitos para a captura de participação. As flutuações cambiais e as tarifas de importação, no entanto, introduzem volatilidade, exigindo proteções na cadeia de suprimentos dentro do mercado mais amplo de Headsets para Jogos da América do Norte.

Cenário Competitivo

Os Estados Unidos controlavam 81% do mercado de Headsets para Jogos da América do Norte em 2024, impulsionados por uma densa concentração de estúdios AAA, arenas de e-sports e talentos tecnológicos. A renda discricionária robusta e a adoção antecipada de periféricos premium elevam ainda mais os preços médios de venda. Iniciativas regulatórias, incluindo regras de transparência no chat de voz, obrigam as marcas a incorporar kits de conformidade no lançamento, reforçando as barreiras de entrada e perpetuando a liderança tecnológica do país.

O Canadá segue como um mercado maduro, porém menor, onde a embalagem bilíngue e a localização de firmware adicionam custos indiretos modestos. As eficiências logísticas transfronteiriças permitem que os armazéns baseados nos EUA atendam à demanda canadense rapidamente, exercendo pressão de preço sobre os distribuidores locais e, ao mesmo tempo, ampliando as opções para os compradores. Cidades como Toronto e Vancouver sediam ligas de e-sports em expansão, estimulando pedidos de equipamentos de nível de torneio e empurrando o mercado de Headsets para Jogos da América do Norte em direção a padrões de eventos pan-regionais.

O México é o mercado de crescimento mais rápido, registrando um CAGR de 11,3% até 2030 com base na expansão da classe média urbana e no boom de jogos liderado por smartphones. Os consumidores demonstram maior sensibilidade ao preço de tabela, levando as marcas a introduzir SKUs com recursos reduzidos ou a oferecer opções de financiamento em pacote. A localização para o espanhol, perfis de áudio otimizados para jogos em nuvem e parcerias com varejistas regionais são pré-requisitos para a captura de participação. As flutuações cambiais e as tarifas de importação, no entanto, introduzem volatilidade, exigindo proteções na cadeia de suprimentos dentro do mercado mais amplo de Headsets para Jogos da América do Norte.

Líderes do Setor de Headsets para Jogos da América do Norte

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FURIA fez parceria com a Logitech G para apoiar atletas brasileiros de e-sports e codesenvolver equipamentos de desempenho.

- Junho de 2025: A SteelSeries lançou um conjunto limitado de periféricos Dragon Lore com o Counter-Strike 2 da Valve, com preço de USD 149,99.

- Maio de 2025: A Turtle Beach apresentou 16 novos headsets e controles para as plataformas Xbox e Nintendo, seu maior conjunto de lançamentos até o momento.

- Maio de 2025: A Corsair registrou receita de USD 369,8 milhões no primeiro trimestre de 2025, com margem bruta melhorada de 27,7%, citando a integração da Fanatec.

Escopo do Relatório do Mercado de Headsets para Jogos da América do Norte

Os headsets para jogos, fones de ouvido especializados desenvolvidos para videogames, apresentam qualidade de som superior, microfones integrados para comunicação durante o jogo e frequentemente incluem recursos adicionais como som surround, cancelamento de ruído e conectividade sem fio. Eles aprimoram a imersão no jogo, proporcionando áudio claro e facilitando a comunicação fluida, especialmente em cenários de jogos multiplayer e competitivos.

O mercado de headsets para jogos da América do Norte é segmentado por tipo de compatibilidade (headset para console e headset para PC), tipo de conectividade (com fio e sem fio), canal de vendas (varejo e online) e geografia (Estados Unidos e Canadá). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor em (USD) para todos os Segmentos Acima.

| Headsets para Console |

| Headsets para PC |

| Headsets Multiplataforma / Multiuso |

| Com Fio |

| Sem Fio (Dongle USB / 2,4 GHz) |

| Híbrido (3,5 mm + Sem Fio) |

| Marketplaces Online |

| Lojas Virtuais de Marcas |

| Institucional / Locais de E-Sports |

| Jogadores Casuais |

| Atletas de E-Sports |

| Criadores de Conteúdo / Streamers |

| Entusiastas de VR / Imersão |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Compatibilidade | Headsets para Console |

| Headsets para PC | |

| Headsets Multiplataforma / Multiuso | |

| Por Tipo de Conectividade | Com Fio |

| Sem Fio (Dongle USB / 2,4 GHz) | |

| Híbrido (3,5 mm + Sem Fio) | |

| Por Canal de Vendas | Marketplaces Online |

| Lojas Virtuais de Marcas | |

| Institucional / Locais de E-Sports | |

| Por Grupo de Usuário Final | Jogadores Casuais |

| Atletas de E-Sports | |

| Criadores de Conteúdo / Streamers | |

| Entusiastas de VR / Imersão | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Headsets para Jogos da América do Norte?

O mercado é avaliado em USD 1,43 bilhão em 2026 e tem projeção de atingir USD 2,18 bilhões até 2031.

Qual tipo de compatibilidade de headset está crescendo mais rapidamente?

Os headsets multiplataforma estão expandindo a um CAGR de 12,95% graças aos hábitos de múltiplos dispositivos dos jogadores.

Por que os headsets híbridos com fio e sem fio estão ganhando espaço?

Eles equilibram os padrões de latência com fio exigidos nos e-sports com a conveniência cotidiana da escuta sem fio.

Qual é o tamanho da faixa de preço premium?

Os headsets com preço igual ou superior a USD 150 registram crescimento anual de dois dígitos e impulsionam grande parte da inovação em recursos de áudio espacial e baixa latência.

Qual país é o mercado de crescimento mais rápido dentro da América do Norte?

O México está avançando a um CAGR de 11,08% até 2031, impulsionado por uma crescente classe média urbana e pelo crescente apetite por jogos online.

Quais tecnologias moldarão o design futuro dos headsets?

Avanços em codecs de áudio espacial, moderação de voz com inteligência artificial e perfis de som neuroadaptativos devem orientar os roteiros de produtos nos próximos cinco anos.

Página atualizada pela última vez em: