Tamanho e Participação do Mercado de Entretenimento Imersivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

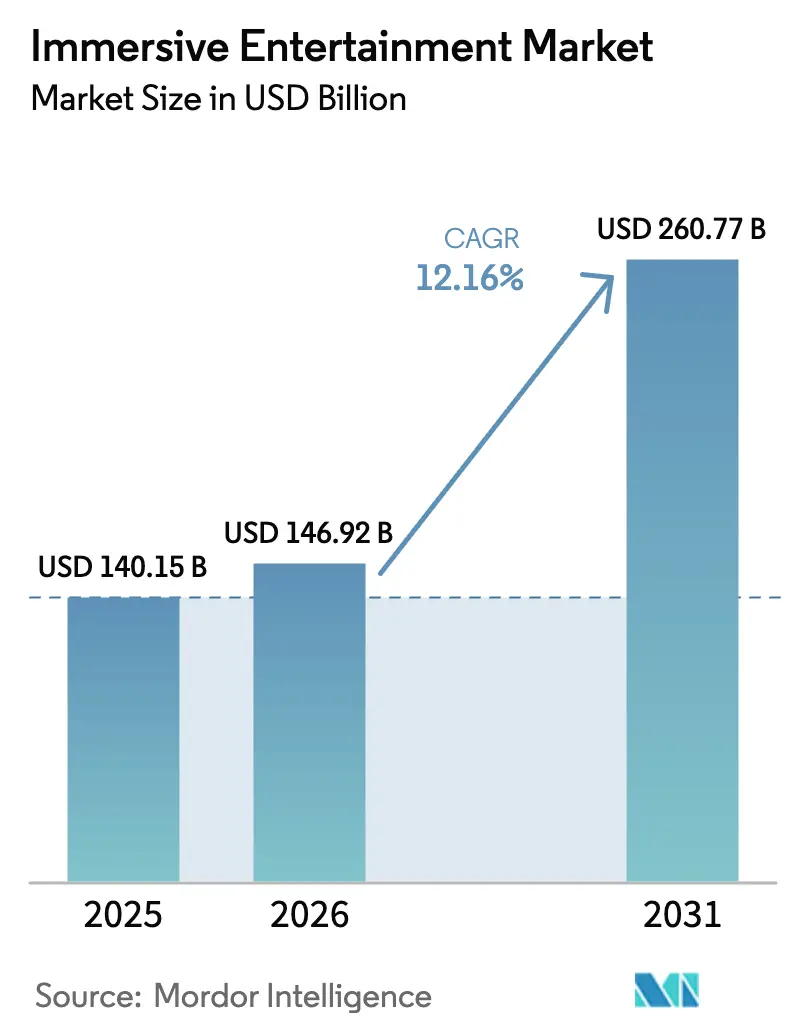

| Tamanho do Mercado (2026) | 146.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 260.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.16% CAGR |

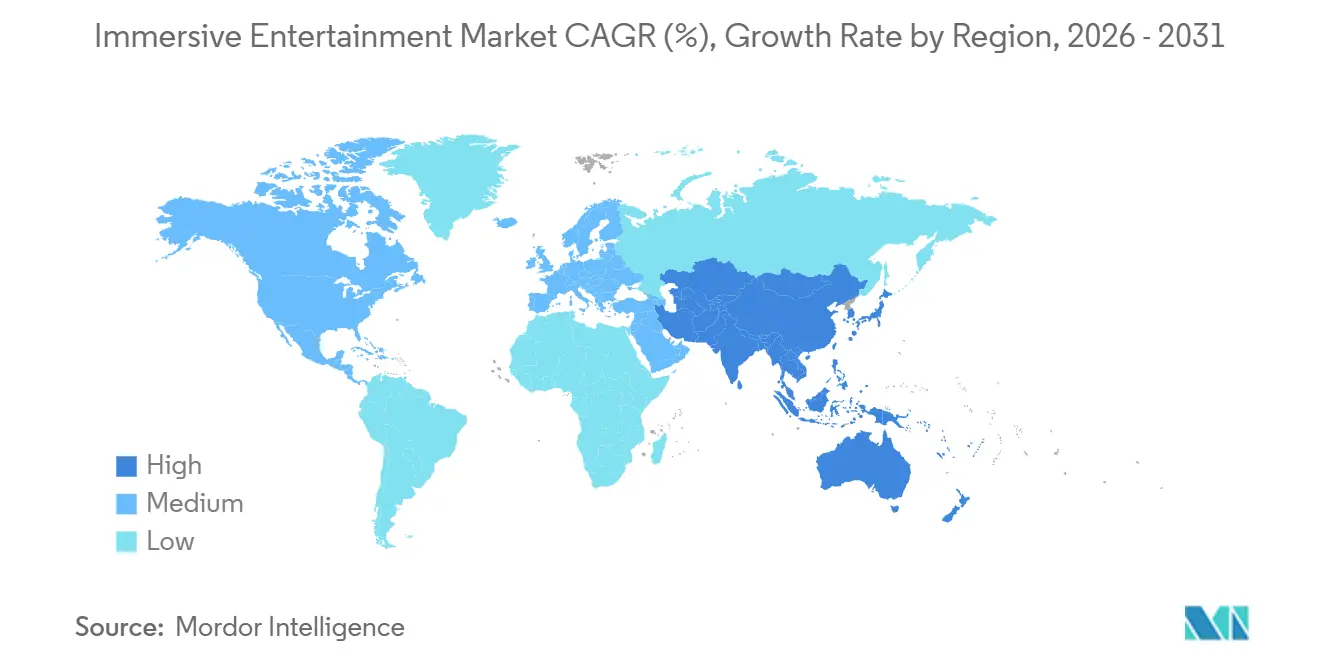

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

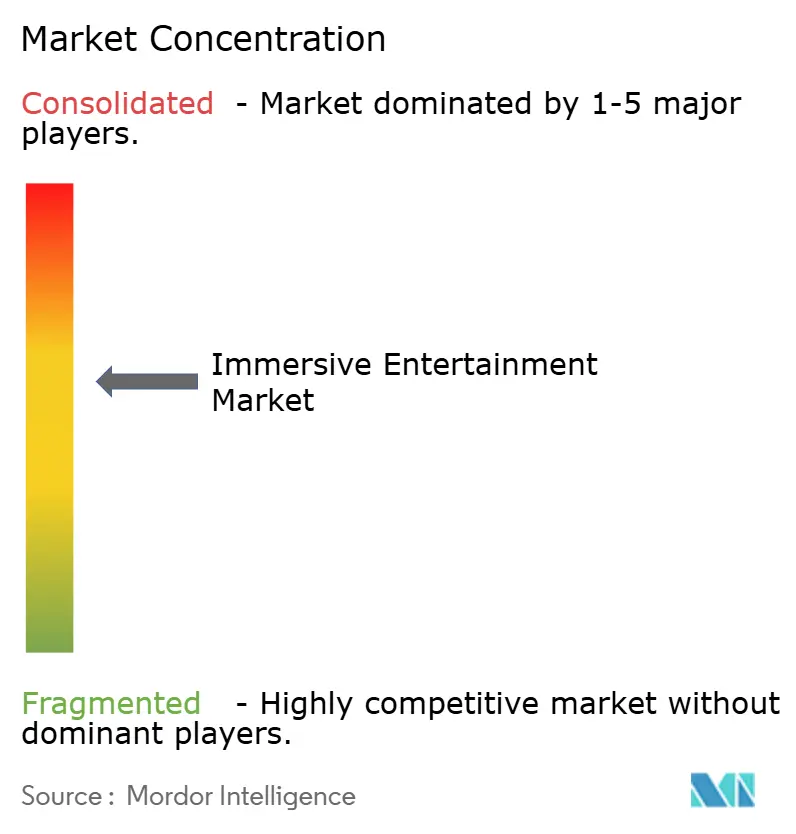

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entretenimento Imersivo por Mordor Intelligence

O tamanho do mercado de entretenimento imersivo deve aumentar de USD 140,15 bilhões em 2025 para USD 146,92 bilhões em 2026 e atingir USD 260,77 bilhões até 2031, crescendo a uma CAGR de 12,16% ao longo de 2026-2031. A demanda reprimida por experiências compartilhadas fora de casa, o reinvestimento multibilionário em locais e os mecanismos de precificação baseados em inteligência artificial estão elevando o gasto médio por visitante e suavizando a volatilidade da receita. Os fluxos de capital estão se acelerando, com fundos de investimento imobiliário voltados a experiências financiando a construção de locais e reduzindo o custo de capital dos operadores. Simultaneamente, sobreposições de realidade mista habilitadas por 5G e hardware háptico acessível estão renovando atrações envelhecidas a um custo muito inferior ao de construções do zero. Essas mudanças permitem que os operadores capturem uma parcela maior da carteira do consumidor, mesmo com a frequência tradicional em parques temáticos atingindo um platô nas regiões maduras.

Principais Conclusões do Relatório

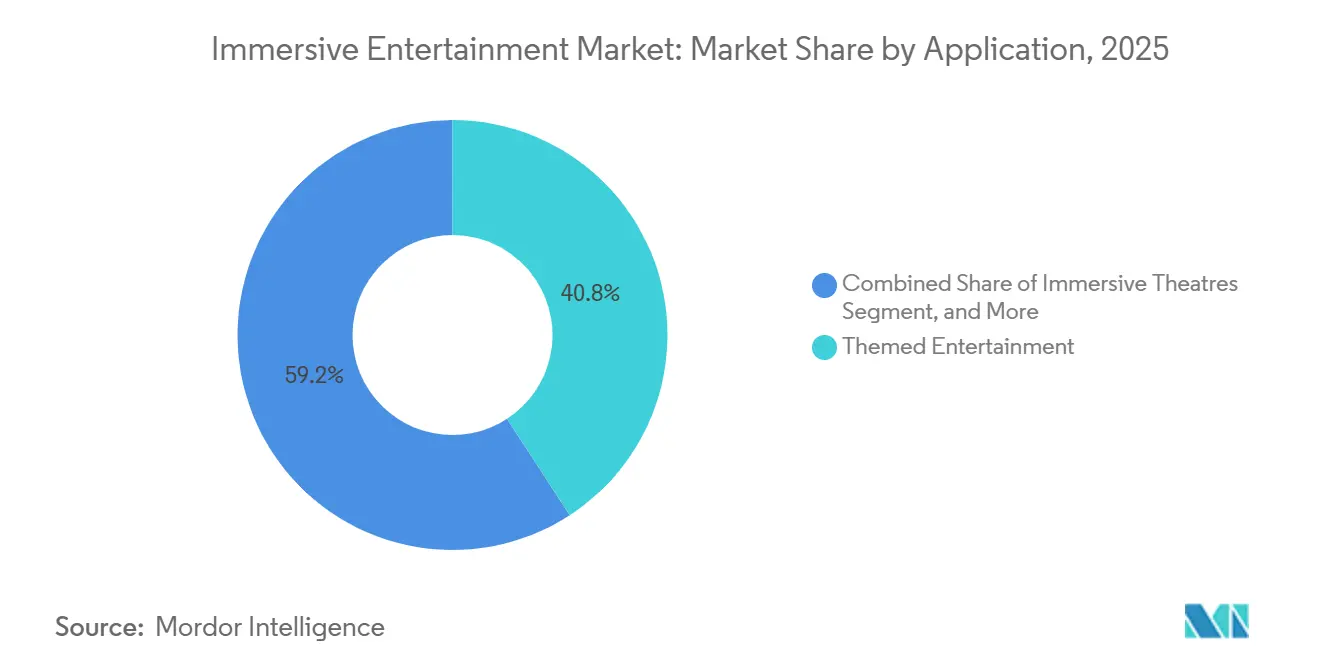

- Por aplicação, o entretenimento temático liderou com 40,83% de participação na receita em 2025, enquanto os eventos de jogos imersivos ao vivo devem se expandir a uma CAGR de 12,20% até 2031.

- Por tecnologia, a realidade virtual representou 31,73% dos gastos em 2025; háptica e tecnologia multissensorial são as de crescimento mais rápido, com CAGR de 12,23% até 2031.

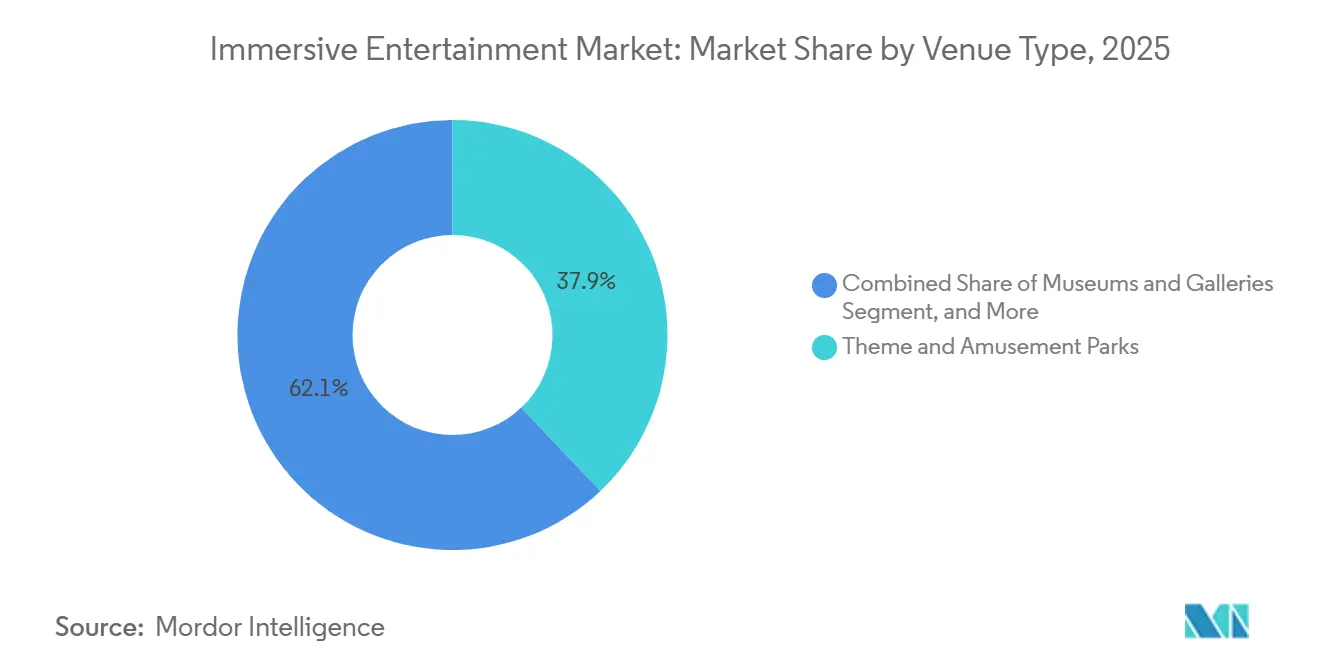

- Por tipo de local, parques temáticos e de diversões detinham 37,91% da receita em 2025, enquanto instalações temporárias e itinerantes devem avançar a uma CAGR de 12,28% até 2031.

- Por fluxo de receita, a venda de ingressos representou 51,62% do faturamento em 2025; patrocínios e parcerias de marca devem crescer a uma CAGR de 12,34% durante 2026-2031.

- Por geografia, a América do Norte respondeu por 44,52% da receita em 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido, com CAGR de 12,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Entretenimento Imersivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipelines Explosivos de CAPEX em Parques Temáticos | +2.8% | Global, com foco na América do Norte, Oriente Médio e China | Médio prazo (2-4 anos) |

| Mudança Pós-COVID de "Experiências em vez de Bens" | +2.3% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Modelos de Realidade Virtual Baseados em Localização em Rápida Maturação | +1.9% | Centros urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| 5G e Edge para Realidade Aumentada Multiusuário em Tempo Real | +1.7% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento por Fundos de Investimento Imobiliário Experiencial | +1.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Precificação Dinâmica de Ingressos Baseada em Inteligência Artificial | +1.4% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines Explosivos de CAPEX em Parques Temáticos Impulsionam a Expansão do Mercado

Os operadores estão investindo somas recordes em novas áreas, sistemas de atrações e ativos de hospitalidade para defender o poder de precificação e prolongar a permanência dos visitantes. The Walt Disney Company destinou USD 60 bilhões para parques e experiências até 2034, superando seu orçamento de streaming. A Universal está inaugurando o resort Epic Universe, avaliado em USD 5 bilhões, em Orlando em maio de 2025, adicionando 750 acres e diversas zonas de propriedade intelectual exclusiva. A fusão Six Flags-Cedar Fair agora gerencia 42 parques, desbloqueando sinergias de compras e reciprocidade de passes de temporada entre parques. O alto CAPEX cria uma barreira competitiva, pois rivais menores não possuem solidez financeira para igualar a fidelidade multissensorial, permitindo que operadores de primeira linha justifiquem prêmios de 40-60% nos ingressos.

Mudança do Consumidor Pós-COVID de "Experiências em vez de Bens"

As alocações do orçamento doméstico global continuam a se inclinar para experiências ao vivo em detrimento de bens materiais, com a Geração Z e os millennials priorizando saídas dignas de redes sociais. Os operadores projetam atrações em torno de momentos compartilháveis — como os quartos caleidoscópicos da Meow Wolf — reduzindo os custos de aquisição de clientes em cerca de 30-40% em comparação com a publicidade digital paga. O comércio social amplifica ainda mais o alcance; o conteúdo gerado por usuários das exposições da teamLab em Tóquio responde por aproximadamente metade das vendas anuais de ingressos. Consequentemente, mesmo as desacelerações nos gastos discricionários tiveram um impacto moderado na frequência de visitas.

Modelos de Negócios de Realidade Virtual Baseados em Localização em Rápida Maturação

Uma nova geração de redes de arcades de realidade virtual atingiu o ponto de equilíbrio em sua economia unitária ao otimizar a duração das sessões, o tamanho dos grupos e a cadência de atualização de conteúdo. A Sandbox VR, recém-saída de uma rodada Série B de USD 37 milhões, reporta taxas de revisita de 65% em 90 dias graças a rotações trimestrais de jogos. Vendas adicionais, como avatares premium e pacotes de vídeo de lembrança, elevam os valores médios de transação para USD 70-85. A colocalização com centros de entretenimento familiar está reduzindo os custos operacionais, melhorando as margens em 20-25%.

5G e Computação de Borda Habilitam Sobreposições de Realidade Aumentada Multiusuário em Tempo Real

A latência inferior a 20 milissegundos do 5G e da computação de borda permite que centenas de visitantes compartilhem experiências de realidade aumentada síncronas. O Snapdragon Spaces da Qualcomm, pilotado em parques asiáticos em 2025, demonstrou caças ao tesouro em tempo real que sobrepõem ativos digitais a ambientes físicos.[1]Qualcomm, "Qualcomm Anuncia a Plataforma de Realidade Aumentada Snapdragon Spaces para Parques Temáticos," qualcomm.com Uma sobreposição de Halloween custa entre USD 50.000 e USD 100.000 para desenvolver, em comparação com USD 2-5 milhões para cenários físicos temporários, comprimindo a amortização do conteúdo de 5 anos para 1 ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Custos de Seguros e Conformidade com Normas de Segurança | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fadiga de Licenciamento de Conteúdo | -0.9% | Global, concentrado na América do Norte | Médio prazo (2-4 anos) |

| Alta Rotatividade de Pessoal em Atrações ao Vivo | -0.7% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Reação das Comunidades Locais à "Fadiga Imersiva" | -0.5% | Centros urbanos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Seguros e Conformidade com Normas de Segurança

Os prêmios para atrações interativas saltaram 15-20% em 2024-2025 após uma série de incidentes que levou a uma subscrição mais rigorosa. As franquias para locais de realidade virtual subiram para USD 50.000-75.000, enquanto a conformidade com as normas ASTM F24 e ISO 17025 adiciona até USD 250.000 anuais em custos de inspeção e remediação. Os operadores menores enfrentam um ônus desproporcional, pois as despesas fixas de conformidade consomem 8-12% da receita, em comparação com 2-3% para grandes redes com equipes de segurança dedicadas. A resposta estratégica: os operadores estão se consolidando ou saindo do mercado, cedendo participação de mercado a players bem capitalizados que conseguem absorver os custos regulatórios.

Fadiga de Licenciamento de Conteúdo entre Detentores de Direitos de Propriedade Intelectual

Os estúdios agora exigem taxas de royalties acima de 12% da receita bruta das atrações, além de garantias mínimas elevadas. As áreas temáticas de Harry Potter supostamente carregam um mínimo anual de USD 50 milhões.[2]Financial Times, "Termos de Licenciamento da Warner Bros Discovery para Parques Temáticos," ft.com A restrição é que os custos de licenciamento estão crescendo mais rapidamente do que a elasticidade dos preços dos ingressos permite que os operadores repassem, comprimindo as margens em 200-300 pontos-base. Os operadores estão respondendo desenvolvendo propriedade intelectual própria (por exemplo, as narrativas originais da Meow Wolf) ou fazendo parcerias com franquias emergentes dispostas a aceitar taxas iniciais mais baixas em troca de exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Entretenimento Temático Domina enquanto Eventos de Jogos se Aceleram

O entretenimento temático capturou 40,83% da receita de aplicações em 2025, refletindo décadas de capacidade instalada de atrações e fidelidade de marca multigeracional. Os eventos de jogos imersivos ao vivo, no entanto, devem registrar a CAGR mais rápida de 12,20%, à medida que arenas de esportes eletrônicos integram zonas de batalha de realidade virtual que monetizam tanto competidores quanto espectadores, ampliando o tamanho do mercado de entretenimento imersivo para locais focados em eventos. Atrações de terror e salas de fuga continuam atraentes para investidores porque um único local pode ser inaugurado por USD 0,2-0,5 milhão e ainda assim oferecer retorno em duas temporadas de pico.

A revisita está se tornando uma métrica-chave. Os lounges de esportes eletrônicos de realidade virtual pilotados pela Dave and Buster's proporcionaram tempos de permanência 35% mais longos e um gasto incremental de USD 18-22 em alimentos e bebidas por visita. Teatros imersivos como o Sleep No More da Punchdrunk comandam preços premium, mas escalam lentamente porque cada produção requer elencos e locais sob medida. Museus de arte experiencial, liderados pela teamLab, geram margens elevadas uma vez que as instalações são amortizadas, provando que a novidade estética pode rivalizar com a propriedade intelectual narrativa na expansão do mercado de entretenimento imersivo.

Por Tecnologia: Realidade Virtual Ainda Lidera, Háptica Ganha Participação

A realidade virtual respondeu por 31,73% dos gastos com tecnologia em 2025, impulsionada por headsets abaixo de USD 500 e bibliotecas de conteúdo perenes. Os sistemas hápticos e multissensoriais devem crescer a uma CAGR de 12,23%, aproveitando assentos com movimento, coletes táteis e canhões de aroma para justificar categorias de ingressos premium e defender a participação de mercado de entretenimento imersivo em experiências premium. A adoção de realidade aumentada fica aquém devido à vida útil da bateria e à fragmentação de dispositivos, mas híbridos de realidade mista como Mario Kart: Bowser's Challenge provam que cenários práticos fundidos com realidade aumentada podem sustentar filas de mais de uma hora.

O Guardians of the Galaxy: Cosmic Rewind da Disney integra assentos com movimento programáveis que oferecem 12 graus de liberdade, cobrando acréscimos de USD 20-30 para passeios aprimorados.[3]The Walt Disney Company, "Melhorias do Guardians of the Galaxy: Cosmic Rewind," thewaltdisneycompany.com Fornecedores como a D-BOX Technologies reportam crescimento de 40-50% nos pedidos de operadores que combatem a comoditização da realidade virtual doméstica. Tais melhorias solidificam a diferenciação de "presença obrigatória" e ampliam o tamanho do mercado de entretenimento imersivo para atrações ricas em háptica.

Por Tipo de Local: Parques Ancoram a Receita, Instalações Temporárias Disparam

Parques temáticos e de diversões geraram 37,91% da receita por tipo de local em 2025, com Disney, Universal e Six Flags-Cedar Fair aproveitando clusters de destino para maximizar o gasto por viagem dos visitantes. Instalações temporárias e itinerantes, no entanto, estão preparadas para uma CAGR de 12,28%, explorando espaços de varejo vagos e evitando os custos operacionais de instalações permanentes, ganhando assim participação futura no mercado de entretenimento imersivo em ambientes urbanos.

As cúpulas de projeção itinerantes da Illuminarium, por exemplo, podem ser relocadas após 18-24 meses, permitindo que os operadores persigam nova demanda sem incorrer em ativos encalhados. Os centros de entretenimento familiar que incorporam arenas de realidade virtual estão capturando públicos suburbanos que buscam passeios para qualquer clima, enquanto experiências de arte independentes como a Meow Wolf alcançam margens brutas de 70-80% uma vez que o capital é amortizado. A elasticidade do portfólio de formatos mantém o mercado de entretenimento imersivo resiliente ao longo dos ciclos econômicos.

Por Fluxo de Receita: Ingressos Ainda Impulsionam o Fluxo de Caixa, Patrocínios se Aceleram

A venda de ingressos contribuiu com 51,62% da receita de 2025, sublinhando o papel de âncora da admissão no mercado de entretenimento imersivo. No entanto, patrocínios e parcerias de marca estão preparados para uma CAGR de 12,34%, à medida que empresas de bens de consumo integram narrativas em atrações para contornar a fadiga de bloqueadores de anúncios. Alimentos e bebidas já rendem margens de 65-75% em parques que utilizam pedidos pelo celular para reduzir os tempos de espera e estimular vendas adicionais.

A renovação da exclusividade da Coca-Cola no Disney World supostamente entrega USD 30-40 milhões em valor anual ao operador. Os gastos com mercadorias permanecem fortemente correlacionados com os lançamentos de propriedade intelectual de grande sucesso, e as assinaturas de passes de temporada estão convertendo moradores locais sensíveis ao preço em fluxos de receita previsíveis. A combinação desses canais expande o mercado de entretenimento imersivo sem aumentar materialmente os custos fixos.

Análise Geográfica

A América do Norte reteve 44,52% da receita global de 2025, ancorada pelos densos ecossistemas de parques temáticos da Flórida e da Califórnia, que atraíram aproximadamente 90 milhões de visitas no ano passado. A alta renda disponível sustenta um gasto médio diário per capita acima de USD 100, enquanto plataformas de precificação baseadas em inteligência artificial, como o Genie+ da Disney, elevaram a receita por visitante em USD 8-12. A saturação do mercado está levando os operadores a investir em complementos premium em vez de capacidade bruta, sustentando o mercado de entretenimento imersivo apesar do platô na frequência.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 12,39%, impulsionada pelos mandatos de turismo cultural da China e pela liderança do Japão na arte de mapeamento de projeção. O complexo Qiddiya, de USD 8 bilhões, na Arábia Saudita, exemplifica como os gigaprojetos do Golfo estão importando operadores de classe mundial para superar a concorrência regional. A classe média do Sudeste Asiático está cruzando os limiares de renda discricionária que historicamente desencadeiam uma adoção acelerada no mercado de entretenimento imersivo.

A Europa respondeu por aproximadamente um quarto da receita em 2025, mas é limitada por temporadas operacionais mais curtas e menor gasto por visitante. No entanto, o continente abriga locais de projeção artística como o Atelier des Lumières, ilustrando que o patrimônio cultural fundido com a arte digital pode sustentar a demanda fora dos meses de pico do verão. O segmento do Oriente Médio e África, embora pequeno, se beneficia do financiamento soberano que apoia grandes resorts integrados, elevando progressivamente a participação de mercado de entretenimento imersivo da região.

Cenário Competitivo

O setor apresenta uma estrutura em haltere: Disney, Universal (Comcast) e Merlin Entertainments detêm conjuntamente cerca de metade da receita global, conferindo economias de escala em licenciamento de propriedade intelectual e engenharia de atrações. Inovadores de médio porte como Meow Wolf e teamLab conquistam nichos por meio de mundos narrativos originais que se amplificam viralmente nas redes sociais, provando que o buzz orgânico pode compensar a ausência de franquias consolidadas. Na extremidade de longa cauda, milhares de arcades de realidade virtual e salas de fuga independentes competem localmente, mantendo a fragmentação geral do mercado elevada.

Os imperativos estratégicos giram cada vez mais em torno de tecnologia proprietária. A Disney registrou uma dúzia de patentes em 2024-2025 cobrindo algoritmos de orientação por realidade aumentada e gerenciamento de filas, e a Universal submeteu patentes sobre sincronização baseada em movimento e háptica em atrações. Modelos com baixo uso de capital também estão surgindo: fundos de investimento imobiliário experiencial, como a EPR Properties, adquirem imóveis e os arrendam de volta aos operadores em regime de arrendamento triplo líquido, liberando o caixa dos operadores para conteúdo.

Fusões e financiamentos de capital de risco estão redesenhando os limites competitivos. A consolidação Six Flags-Cedar Fair formou um gigante norte-americano de USD 8 bilhões, enquanto a captação de recursos da Sandbox VR sustenta um pipeline de 25 novos locais, principalmente na Ásia-Pacífico e Europa. O mercado de entretenimento imersivo, portanto, combina vantagens de escala consolidadas com aberturas férteis para disruptores ágeis que exploram formatos em espaços inexplorados.

Líderes do Setor de Entretenimento Imersivo

The Walt Disney Company

Universal Parks and Resorts

Merlin Entertainments Limited

Meow Wolf, LLC

Six Flags Entertainment Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: The Walt Disney Company anunciou uma expansão de USD 2,5 bilhões no Tokyo DisneySea, adicionando uma área temática Fantasy Springs com atrações de Frozen, Enrolados e Peter Pan.

- Janeiro de 2026: Universal Parks and Resorts finalizou um investimento de USD 1,8 bilhão no Universal Studios Pequim, adicionando uma expansão temática de Jurassic World e um espetáculo noturno.

- Dezembro de 2025: Merlin Entertainments inaugurou o Legoland Shenzhen Resort na China, um investimento de USD 850 milhões abrangendo 580.000 metros quadrados.

- Novembro de 2025: SeaWorld Entertainment, Inc. lançou uma transformação de USD 300 milhões no SeaWorld San Diego, substituindo os espetáculos tradicionais com animais por atrações imersivas de exploração oceânica com headsets de realidade aumentada e mapeamento de projeção subaquático.

Escopo do Relatório Global do Mercado de Entretenimento Imersivo

O Mercado de Entretenimento Imersivo refere-se ao setor focado na criação de experiências envolventes e interativas para os consumidores por meio de tecnologias avançadas como Realidade Virtual (VR), Realidade Aumentada (AR), Realidade Mista (MR), Áudio 3D e Háptica. Essas experiências são projetadas para imergir os participantes em ambientes temáticos, eventos ao vivo, exposições e outros locais de entretenimento. O mercado atende a uma gama de aplicações, incluindo entretenimento temático, atrações de terror, salas de fuga, teatros imersivos, museus de arte experiencial, exposições, instalações de varejo e eventos de jogos imersivos ao vivo.

O Relatório do Mercado de Entretenimento Imersivo é Segmentado por Aplicação (Entretenimento Temático, Atrações de Terror e Salas de Fuga, Teatros Imersivos, Museus de Arte Experiencial, Exposições e Instalações de Varejo, e Eventos de Jogos Imersivos ao Vivo), Tecnologia (VR, AR, Áudio 3D, MR e Háptica), Tipo de Local (Parques Temáticos, Centros de Entretenimento Familiar, Museus, Locais Independentes e Instalações Temporárias), Fluxo de Receita (Ingressos, Alimentos e Bebidas, Mercadorias, Patrocínios, Licenciamento de Propriedade Intelectual e Assinaturas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Entretenimento Temático |

| Atrações de Terror e Salas de Fuga |

| Teatros Imersivos |

| Museus de Arte Experiencial |

| Exposições e Instalações de Varejo |

| Eventos de Jogos Imersivos ao Vivo |

| Realidade Virtual (VR) |

| Realidade Aumentada (AR) |

| Áudio 3D e Som Espacial |

| Realidade Mista (MR) |

| Háptica e Tecnologia Multissensorial |

| Parques Temáticos e de Diversões |

| Centros de Entretenimento Familiar/Interno |

| Museus e Galerias |

| Locais Imersivos Independentes |

| Instalações Temporárias e Itinerantes |

| Venda de Ingressos |

| Alimentos e Bebidas |

| Mercadorias |

| Patrocínio e Parcerias de Marca |

| Licenciamento de Propriedade Intelectual e Royalties |

| Assinaturas e Associações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Aplicação | Entretenimento Temático | |

| Atrações de Terror e Salas de Fuga | ||

| Teatros Imersivos | ||

| Museus de Arte Experiencial | ||

| Exposições e Instalações de Varejo | ||

| Eventos de Jogos Imersivos ao Vivo | ||

| Por Tecnologia | Realidade Virtual (VR) | |

| Realidade Aumentada (AR) | ||

| Áudio 3D e Som Espacial | ||

| Realidade Mista (MR) | ||

| Háptica e Tecnologia Multissensorial | ||

| Por Tipo de Local | Parques Temáticos e de Diversões | |

| Centros de Entretenimento Familiar/Interno | ||

| Museus e Galerias | ||

| Locais Imersivos Independentes | ||

| Instalações Temporárias e Itinerantes | ||

| Por Fluxo de Receita | Venda de Ingressos | |

| Alimentos e Bebidas | ||

| Mercadorias | ||

| Patrocínio e Parcerias de Marca | ||

| Licenciamento de Propriedade Intelectual e Royalties | ||

| Assinaturas e Associações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume total dos gastos globais com entretenimento imersivo até 2031?

O mercado de entretenimento imersivo deve atingir USD 260,77 bilhões até 2031, refletindo uma CAGR de 12,16% ao longo de 2026-2031

Qual tecnologia está se expandindo mais rapidamente nas atrações baseadas em localização?

Os sistemas hápticos e multissensoriais mais amplos devem crescer a uma CAGR de 12,23%, à medida que os operadores adicionam assentos com movimento, coletes táteis e efeitos de aroma para justificar categorias premium.

Por que os eventos de jogos imersivos ao vivo são importantes para os operadores de locais?

Eles combinam taxas de torneio, admissão de espectadores e patrocínios, impulsionando uma CAGR de 12,20% e maior gasto em alimentos e bebidas em comparação com os formatos tradicionais de arcade.

Qual região contribuirá mais para o crescimento futuro?

Espera-se que a Ásia-Pacífico registre a expansão regional mais rápida, com CAGR de 12,39% até 2031, impulsionada pela agenda de turismo cultural da China e pelos gigaprojetos do Golfo.

Como os operadores estão mitigando o aumento dos custos de seguros?

Grandes redes aproveitam equipes de segurança dedicadas, cobertura em volume e rastreamento de incidentes baseado em tecnologia para diluir as despesas de conformidade por local que prejudicam os rivais menores.

Quais novos modelos de financiamento estão surgindo para a construção de locais?

Fundos de investimento imobiliário experiencial estão adquirindo propriedades e arrendando-as de volta aos operadores, reduzindo o custo médio ponderado de capital em 150-200 pontos-base.

Página atualizada pela última vez em: