Tamanho e Participação do Mercado de Headsets Gamer dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

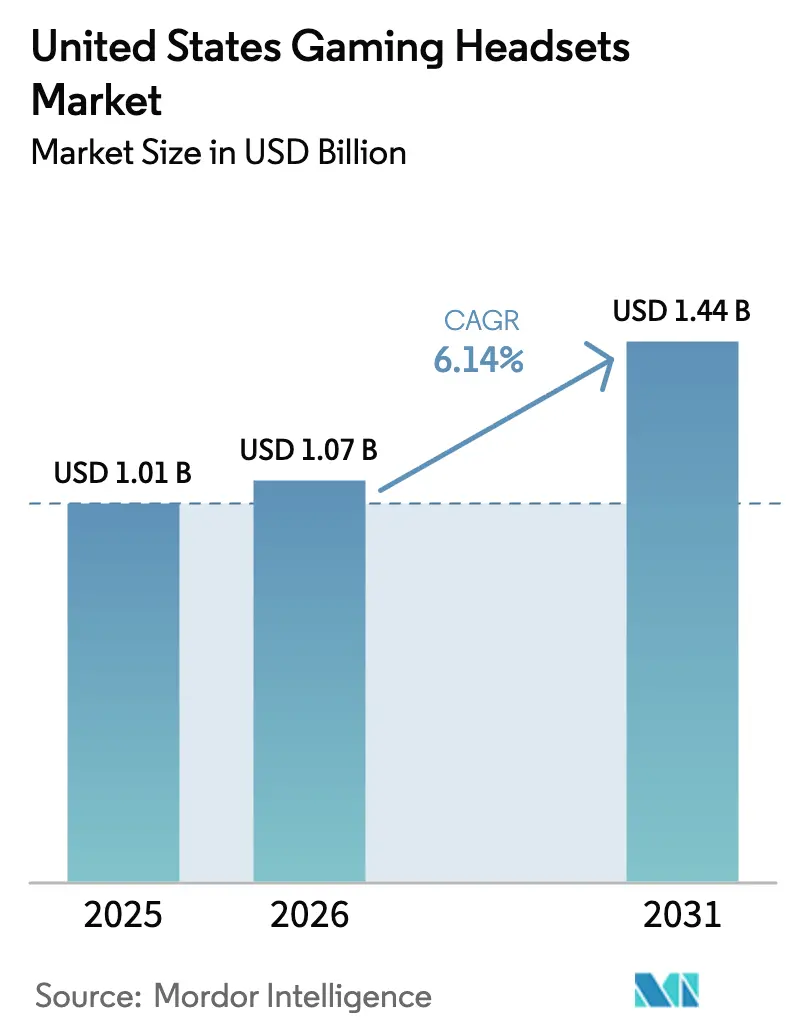

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets Gamer dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Headsets Gamer dos Estados Unidos em 2026 é estimado em USD 1,07 bilhão, crescendo a partir do valor de 2025 de USD 1,01 bilhão, com projeções para 2031 mostrando USD 1,44 bilhão, crescendo a um CAGR de 6,14% no período de 2026 a 2031. O mercado de headsets gamer se beneficia do crescimento sustentado dos esports, da crescente demanda por chat de voz multiplataforma e de designs de headsets que incorporam áudio espacial impulsionado por inteligência artificial. Os modelos com fio mantêm tração entre os gamers competitivos, mas a inovação sem fio está se acelerando à medida que os protocolos de baixa latência amadurecem. Medidas regulatórias que estabelecem limites de exposição ao ruído e obrigações de resíduos eletrônicos estimulam a diferenciação de produtos em torno da saúde auditiva e da sustentabilidade. Os ventos contrários no fornecimento de semicondutores estão se moderando à medida que os fabricantes asseguram fontes alternativas, mas os preços dos componentes continuam sendo uma pressão sobre as margens que favorece os players de maior escala.

Principais Conclusões do Relatório

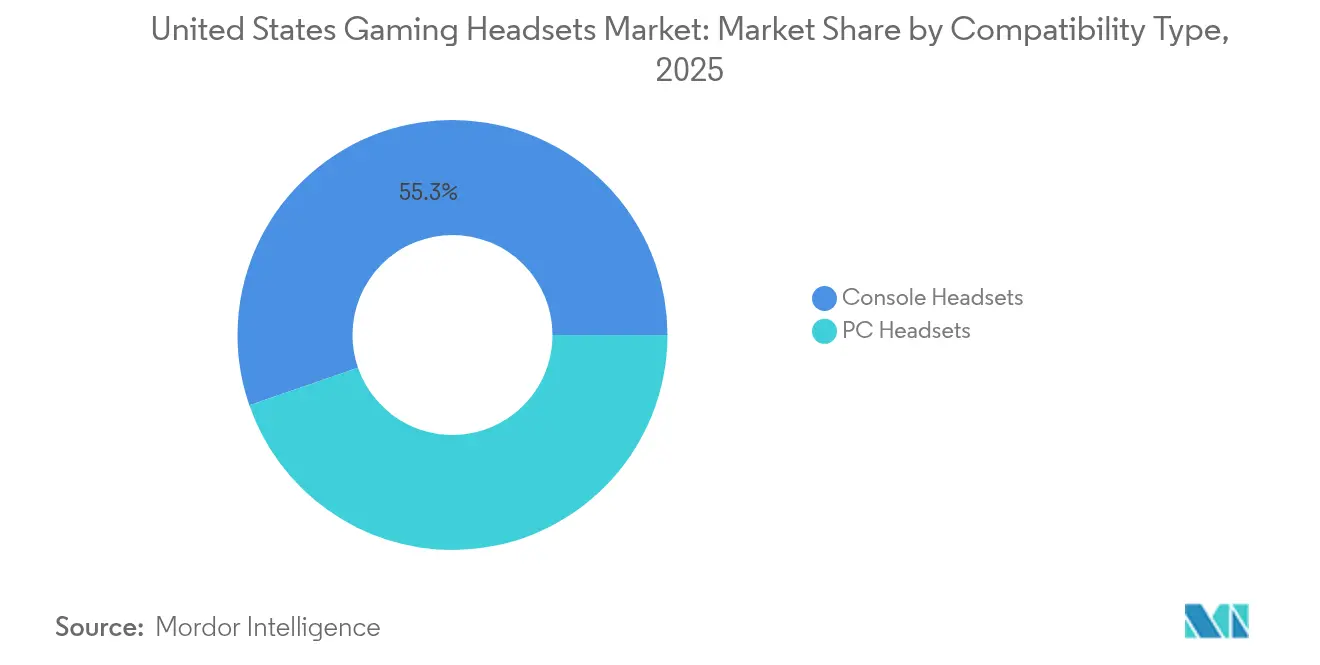

- Por tipo de compatibilidade, os headsets para console detinham 55,30% da participação do mercado de headsets gamer em 2025, enquanto os headsets para PC têm previsão de expansão a um CAGR de 9,45% até 2031.

- Por tipo de conectividade, as soluções com fio responderam por 60,75% do tamanho do mercado de headsets gamer em 2025; o segmento sem fio deve crescer a um CAGR de 11,32% até 2031.

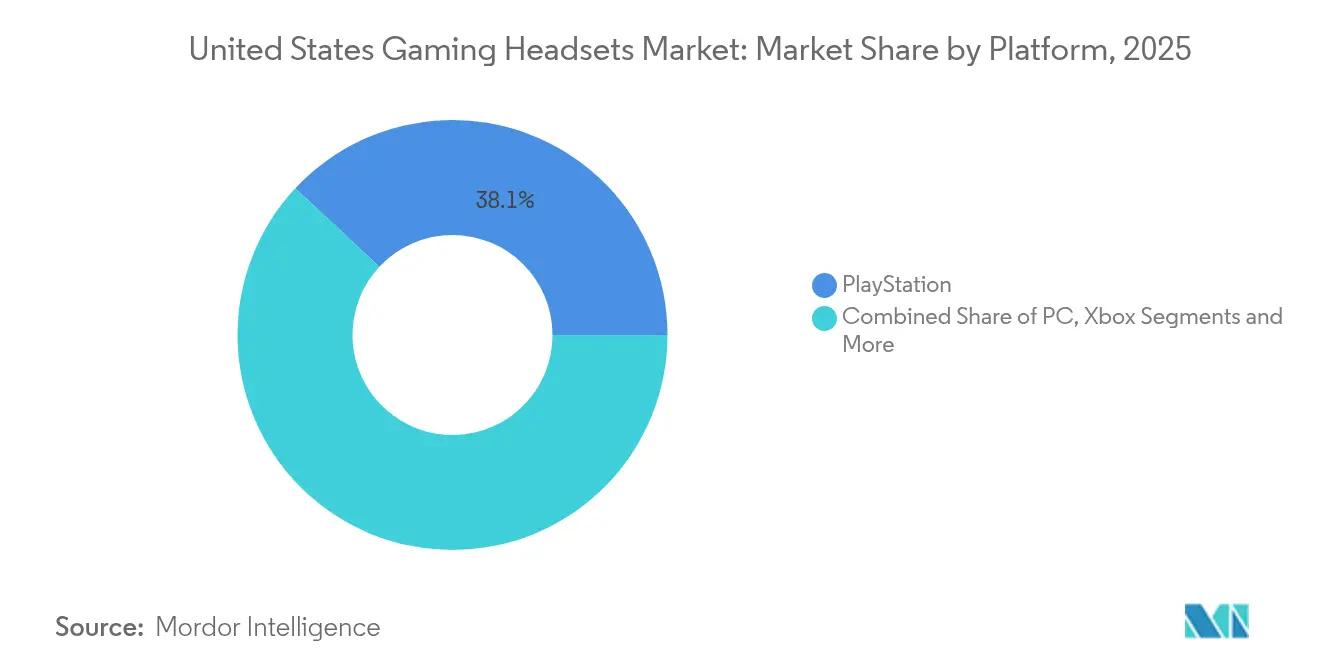

- Por plataforma, o PlayStation liderou com uma participação de receita de 38,05% em 2025, enquanto os jogos para PC registram o maior CAGR projetado de 8,55% até 2031.

- Por canal de vendas, a distribuição online comandou 57,60% do tamanho do mercado de headsets gamer em 2025 e está avançando a um CAGR de 9,85%.

- Por usuário final, os gamers casuais e streamers representaram 64,10% da receita em 2025, mas os esports profissionais têm projeção de expansão a um CAGR de 12,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets Gamer dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de audiência de esports e influxo de patrocínios | +1.8% | Centros da Costa Oeste | Médio prazo (2 a 4 anos) |

| Adoção crescente de consoles e PCs prontos para VR/AR | +1.2% | Mercados metropolitanos nacionais | Longo prazo (≥ 4 anos) |

| Aumento de títulos multiplayer multiplataforma que exigem chat de voz | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Atualizações de banda larga habilitando áudio espacial de baixa latência | +0.9% | Regiões com fibra óptica | Médio prazo (2 a 4 anos) |

| Crescente conscientização sobre recursos de saúde auditiva | +0.7% | Califórnia e Oregon | Curto prazo (≤ 2 anos) |

| Personalização de áudio impulsionada por IA e integração de hápticos | +0.4% | Centros de inovação do Vale do Silício | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de audiência de esports e influxo de patrocínios

As transmissões profissionais de esports atraem públicos crescentes e patrocinadores corporativos, levando os gamers a replicar configurações de nível de torneio que priorizam áudio de latência ultrabaixa e isolamento de ruído certificado. O Discord Social SDK, lançado em março de 2025, incorpora comunicações de alta qualidade diretamente nos jogos, elevando as expectativas de desempenho dos headsets.[1]Discord, "Discord lança SDK para potencializar infraestrutura social e comunicações para jogos," discord.com Os acordos de patrocínio exibem periféricos premium durante eventos ao vivo, transformando jogadores profissionais em embaixadores de marca de alta credibilidade. A visibilidade resultante acelera o mercado de headsets gamer à medida que usuários do público geral adotam dispositivos antes limitados a arenas profissionais. Os fabricantes respondem com modelos certificados para competições de liga, reforçando um ciclo em que os esports moldam as prioridades de design para o mercado de massa.

Adoção crescente de consoles e PCs prontos para VR/AR

Os títulos de realidade virtual e realidade aumentada exigem pistas de áudio 3D precisas que o hardware estéreo tradicional não consegue replicar. As patentes da Sony sobre campos sonoros ambisonicos gerados por inteligência artificial ressaltam o compromisso do fornecedor de plataforma com o som imersivo.[2]Patent Nweon, "Patente Sony | Geração baseada em inteligência artificial (ia) de campo sonoro ambisônico," patent.nweon.com A filtragem dinâmica de reflexo de torso da Meta visa um áudio espacial biologicamente autêntico. Tais inovações elevam as expectativas dos consumidores e direcionam o mercado de headsets gamer para sensores de rastreamento de cabeça, chipsets de baixa latência e recursos de conforto que acomodam sessões prolongadas de VR. Os requisitos elevados de componentes se traduzem em faixas de preço premium, criando um nicho lucrativo para marcas que oferecem experiências convincentes de áudio espacial.

Aumento de títulos multiplayer multiplataforma que exigem chat de voz

O chat de voz unificado é fundamental quando os jogadores transitam entre ambientes de console, PC e mobile. O SDK do Discord minimiza a fragmentação, tornando a comunicação perfeita uma expectativa padrão. O mercado de headsets gamer, portanto, recompensa a conectividade multiponto, a clareza consistente do microfone e a flexibilidade de codec. A versatilidade sem fio torna-se um gatilho de compra à medida que os gamers conectam um único headset a vários dispositivos sem necessidade de reemparelhamento. Para manter a baixa latência, os fabricantes estão otimizando algoritmos de compressão e adotando designs de rádio duplo que equilibram a taxa de transferência de 2,4 GHz e Bluetooth.

Atualizações de banda larga habilitando áudio espacial de baixa latência

Os testes da tecnologia de Baixa Latência, Baixa Perda e Taxa de Transferência Escalável (L4S) demonstram entrega de pacotes quase instantânea, abrindo possibilidades de processamento de áudio baseado em nuvem. À medida que os provedores de banda larga planejam implementações de L4S,[3]Broadband Forum, "Roteiro lançado para implementar a tecnologia de baixa latência 'L4S' em redes de banda larga," broadband-forum.org os fornecedores de headsets experimentam arquiteturas híbridas em que o DSP no dispositivo gerencia as funções principais enquanto a nuvem aprimora os algoritmos espaciais. Essa mudança poderia reduzir os custos de silício no dispositivo, mas aumentar as receitas de serviços vinculadas à personalização de áudio por assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de semicondutores | -1.1% | Cadeias de suprimentos asiáticas | Curto prazo (≤ 2 anos) |

| Substituição por dispositivos de áudio não gamer e fones de ouvido | -0.8% | Demografias com foco em mobile | Médio prazo (2 a 4 anos) |

| Regulamentações estaduais de exposição ao ruído elevando custos de conformidade | -0.4% | Califórnia e Oregon | Curto prazo (≤ 2 anos) |

| Pressões de sustentabilidade e conformidade com resíduos eletrônicos | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de semicondutores

Os aumentos de preços de memória anunciados para 2025-2026 elevam os custos de lista de materiais para modelos com uso intensivo de DSP.[4]TechPowerUp, "Micron anuncia aumentos de preços de memória para 2025-2026 em meio a restrições de fornecimento," techpowerup.com A concentração da fabricação avançada de chips no Leste Asiático expõe o mercado de headsets gamer a choques geopolíticos e desastres naturais. Algumas marcas redesenham placas em torno de silício de nós mais antigos ou adotam múltiplas fontes de fornecimento, mas essas mitigações compensam apenas parcialmente os picos de custo e podem restringir o desempenho.

Substituição por dispositivos de áudio não gamer e fones de ouvido

Os consumidores com foco em mobile dependem cada vez mais de fones de ouvido sem fio verdadeiros de uso múltiplo que incorporam modos de jogo. Esse risco de substituição se intensifica quando os títulos mobile dominam o tempo de jogo, corroendo a participação dos headsets over-ear premium. As marcas tentam se defender lançando fones de ouvido gamer compactos, como o SteelSeries Arctis Gamebuds, mas os usuários sensíveis ao preço ainda podem migrar para dispositivos de áudio genéricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compatibilidade: O impulso dos consoles sustenta a liderança de receita

Os headsets para console capturaram 55,30% da receita de 2025, demonstrando lealdade consolidada entre os gamers específicos de plataforma. O segmento, avaliado em USD 0,56 bilhão, ancora o tamanho do mercado de headsets gamer e define benchmarks de ajuste acústico alinhados com os motores de som do PlayStation e do Xbox. Os avanços ambisonicos impulsionados por IA da Sony amplificam a demanda por modelos otimizados para console.

Os headsets para PC, avaliados em USD 0,45 bilhão, estão no caminho de um CAGR de 9,45% à medida que o streaming, a modificação de jogos e o jogo multiplataforma se intensificam. A natureza aberta do hardware de PC alimenta um extenso mercado secundário para cabos intercambiáveis, DACs e materiais de almofadas de ouvido. As marcas se diferenciam por meio de suítes de software que permitem EQ granular, supressão de microfone e integração de macros. Essa cultura de personalização atrai usuários avançados que elevam os preços médios de venda, ampliando assim a influência do PC nas tendências gerais do mercado de headsets gamer.

Por Tipo de Conectividade: A inovação sem fio reduz a diferença de latência

As opções com fio mantiveram 60,75% de participação de receita em 2025, correspondendo a USD 0,61 bilhão do tamanho do mercado de headsets gamer. Os organizadores de torneios ainda insistem em conexões cabeadas para evitar congestionamento de radiofrequência nas arenas. Em paralelo, os protocolos Snapdragon Sound e XPAN da Qualcomm habilitam áudio Wi-Fi sem perdas com atraso inferior a 20 ms. A receita sem fio, atualmente em USD 0,4 bilhão, tem previsão de crescimento anual de 11,32%.

Os avanços em baterias estendem o tempo de uso para além de 50 horas, enquanto as baterias substituíveis atendem às sessões de streaming maratona. As atualizações de firmware adicionam emparelhamento multiponto entre console, PC e smartphone. À medida que a confiança na estabilidade da conexão aumenta, mais equipes profissionais adotam o modo sem fio para treinos, sinalizando uma aceitação mais ampla pelo público geral e impulsionando o mercado de headsets gamer.

Por Plataforma: O PC torna-se o motor de crescimento

O PlayStation gerou 38,05% da receita de headsets em 2025, impulsionado por títulos exclusivos e pela compatibilidade com o Tempest 3D AudioTech que recompensa equipamentos certificados. O CAGR projetado de 8,55% do PC baseia-se em seu papel duplo como hub de jogos e criação de conteúdo. Microfones de alta fidelidade, EQ pronto para transmissão e APIs abertas atraem streamers que veem a qualidade de áudio como patrimônio de marca.

Os segmentos de Xbox, Nintendo Switch e mobile/cloud preenchem nichos distintos. Os usuários de Xbox valorizam a integração com o Dolby Atmos, os proprietários de Switch priorizam a portabilidade e os gamers em nuvem buscam codecs resilientes a largura de banda variável. Os fornecedores criam SKUs direcionados que atendem a essas necessidades, diversificando assim os fluxos de receita dentro do mercado de headsets gamer.

Por Canal de Vendas: O comércio digital amplia sua vantagem

As lojas online representaram 57,60% das vendas de 2025, equivalente a USD 0,58 bilhão do mercado de headsets gamer. Fichas técnicas detalhadas, avaliações de influenciadores e recomendações algorítmicas convertem compradores que pesquisam extensivamente antes da compra. Os modelos diretos ao consumidor aumentam as margens e aceleram os ciclos de feedback para atualizações de firmware.

Os pontos de venda físicos continuam sendo vitais para demonstrações experienciais e presentes de fim de ano, mas sua participação está diminuindo à medida que o clique e retire integra comportamentos de showrooming. As redes de varejo investem em estações de streaming nas lojas onde os clientes testam a captação do microfone e o sidetone, uma tática que ajuda a manter a relevância.

Por Usuário Final: O profissionalismo dos esports impulsiona a fronteira tecnológica

Os gamers casuais e streamers respondem por 64,10% dos gastos, aproximadamente USD 0,65 bilhão. Eles se inclinam para estética RGB, configuração plug-and-play e flexibilidade multiplataforma. Os jogadores profissionais e semiprofissionais de esports, embora contribuindo com apenas USD 0,36 bilhão, influenciam as especificações em todo o mercado de headsets gamer. Seu CAGR de 12,25% estimula a P&D em conectividade sem fio de nível de torneio, reforço contra fadiga da faixa de cabeça e rotação de 360 graus do boom do microfone.

As regulamentações das ligas em torno da certificação de hardware moldam as restrições de design, obrigando os fornecedores a equilibrar os requisitos competitivos com as metas de custo para o mercado de massa. Esse efeito cascata incorpora recursos antes premium — supressão de ruído por IA, predefinições de EQ na ponta dos dedos, cabos destacáveis — em modelos de nível médio, elevando as expectativas de base entre o público geral.

Análise Geográfica

As disparidades regionais orientam os padrões de adoção de headsets em todo os Estados Unidos. O Oeste detém a maior participação do mercado de headsets gamer, pois o Vale do Silício e Los Angeles abrigam arenas de esports, estúdios de desenvolvimento e laboratórios de tecnologia de áudio. A alta penetração de fibra óptica permite testes de áudio em nuvem de baixa latência, e os mandatos estaduais sobre audição segura aceleram a adoção de headsets regulamentados.

O Nordeste e o Centro-Oeste coletivamente ocupam o segundo lugar em receita, impulsionados por densas ligas de esports universitários e forte posse de consoles. Os especialistas em varejo prosperam aqui ao organizar torneios semanais que funcionam também como vitrines de produtos. As áreas rurais ainda enfrentam banda larga inconsistente, desacelerando a adoção de serviços de personalização de áudio dependentes da nuvem, mas não as vendas de dispositivos principais.

Os estados do Sul exibem o crescimento agregado mais rápido à medida que os títulos mobile capturam as demografias jovens. Os fones de ouvido sem fio portáteis projetados especificamente para jogos atraem esse grupo, superando os designs over-ear tradicionais em climas quentes. Enquanto isso, os data centers do Texas e da Geórgia sustentam a infraestrutura nacional de streaming de jogos, apoiando indiretamente a demanda por headsets capazes de lidar com áudio comprimido em nuvem sem artefatos.

O mosaico regulatório complica as estratégias de entrada no mercado. Oregon espelha a Califórnia nos estatutos de audição segura, enquanto outros estados se concentram em resíduos eletrônicos. As marcas que comercializam componentes recicláveis e almofadas de ouvido reparáveis constroem boa vontade nessas jurisdições. Tais nuances regionais exigem distribuição e mensagens adaptativas, mas coletivamente reforçam a trajetória ascendente mais ampla do mercado de headsets gamer.

Cenário Competitivo

O mercado de headsets gamer é moderadamente concentrado. A Turtle Beach mantém aproximadamente 40% de participação de receita por meio de seu legado de marca e uma rede de distribuição que cobre tanto o varejo especializado quanto o de massa. Sua aquisição da Performance Designed Products em 2024 adicionou acessórios de controle e carregamento, facilitando promoções em pacote que fidelizam os gastos no ecossistema.

A Logitech aproveita o know-how da Blue Microphones para integrar microfones de qualidade de transmissão que atraem criadores de conteúdo, enquanto a Razer e a SteelSeries priorizam camadas de software que sincronizam iluminação, EQ e hápticos em todos os periféricos. A Sony posiciona os headsets de primeira parte como companheiros ideais para o áudio 3D proprietário do PlayStation, capturando compradores fiéis à plataforma.

Os registros de patentes revelam uma corrida armamentista em modelagem de som mediada por IA, funções de transferência relacionadas à cabeça variáveis e pistas vibrotáteis. As startups tentam disromper com firmware de código aberto e drivers modulares fabricados com polímeros reciclados. Embora seus volumes sejam modestos, esses entrantes mantêm pressão de preços sobre os incumbentes e aceleram a proliferação de recursos em todo o mercado de headsets gamer.

Os movimentos estratégicos centram-se na integração vertical e nos serviços em nuvem. A Meta investe em propriedade intelectual de áudio espacial para alinhar os headsets com os dispositivos Quest VR. A Qualcomm colabora com várias marcas para incorporar designs de referência do Snapdragon Sound, ampliando o conjunto de ofertas sem fio que atendem às expectativas mobile. À medida que as lacunas tecnológicas se estreitam, as narrativas de marketing se voltam para sustentabilidade, saúde auditiva e conveniência entre dispositivos — temas que determinam cada vez mais a fidelidade à marca.

Líderes do Setor de Headsets Gamer dos Estados Unidos

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Razer lançou o acessório de cadeira gamer Clio, projetado para aprimorar a imersão de áudio, expandindo seu ecossistema de periféricos.

- Março de 2025: O Discord apresentou seu Social SDK para chat de voz unificado no jogo, um catalisador para a otimização de headsets multiplataforma.

- Março de 2025: A Turtle Beach anunciou planos para divulgar os resultados do 4º trimestre de 2024 e do ano completo de 2024 após sua aquisição da Performance Designed Products.

- Outubro de 2024: A UIT aprovou o padrão H.872 de audição segura para headsets de jogos e esports.

Escopo do Relatório do Mercado de Headsets Gamer dos Estados Unidos

Os headsets gamer são fones de ouvido projetados especificamente para videogames, com qualidade de som superior, microfones integrados para comunicação no jogo e, frequentemente, recursos adicionais como cancelamento de ruído, som surround e conectividade sem fio. Esses headsets elevam a experiência de jogo, proporcionando áudio nítido e permitindo comunicação perfeita, especialmente em ambientes de jogos multiplayer e competitivos.

O mercado de headsets gamer dos Estados Unidos é segmentado por tipo de compatibilidade (headset para console e headset para PC), por tipo de conectividade (com fio e sem fio) e por canal de vendas (varejo e online). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Headsets para Console |

| Headsets para PC |

| Com Fio |

| Sem Fio |

| Xbox |

| PlayStation |

| Nintendo Switch |

| PC |

| Mobile/Cloud |

| Varejo |

| Online |

| Esports Profissional e Semiprofissional |

| Gamers Casuais e Streamers |

| Por Tipo de Compatibilidade | Headsets para Console |

| Headsets para PC | |

| Por Tipo de Conectividade | Com Fio |

| Sem Fio | |

| Por Plataforma | Xbox |

| PlayStation | |

| Nintendo Switch | |

| PC | |

| Mobile/Cloud | |

| Por Canal de Vendas | Varejo |

| Online | |

| Por Usuário Final | Esports Profissional e Semiprofissional |

| Gamers Casuais e Streamers |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de headsets gamer dos Estados Unidos?

O mercado de headsets gamer está em USD 1,07 bilhão em 2026.

Qual segmento está crescendo mais rapidamente no mercado de headsets gamer?

A conectividade sem fio está se expandindo a um CAGR de 11,32% até 2031.

Qual é o tamanho da oportunidade da plataforma PC para os fornecedores de headsets?

A receita focada em PC tem projeção de crescimento a um CAGR de 8,55%, superando o crescimento dos consoles.

Por que os recursos de audição segura estão se tornando padrão nos headsets gamer?

As regulamentações estaduais e o padrão UIT H.872 exigem rastreamento de exposição e limitadores que protegem a audição.

Quem detém a maior participação no mercado de headsets gamer?

A Turtle Beach retém aproximadamente 39,40% de participação de receita, liderando o campo competitivo.

Como a adoção de VR influenciará o design dos headsets?

Os jogos em VR exigem áudio 3D preciso e rastreamento de cabeça, portanto os fornecedores estão adicionando processamento ambisônico e recursos de conforto para sessões prolongadas.

Página atualizada pela última vez em: