Tamaño y Participación del Mercado del Metaverso en los Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

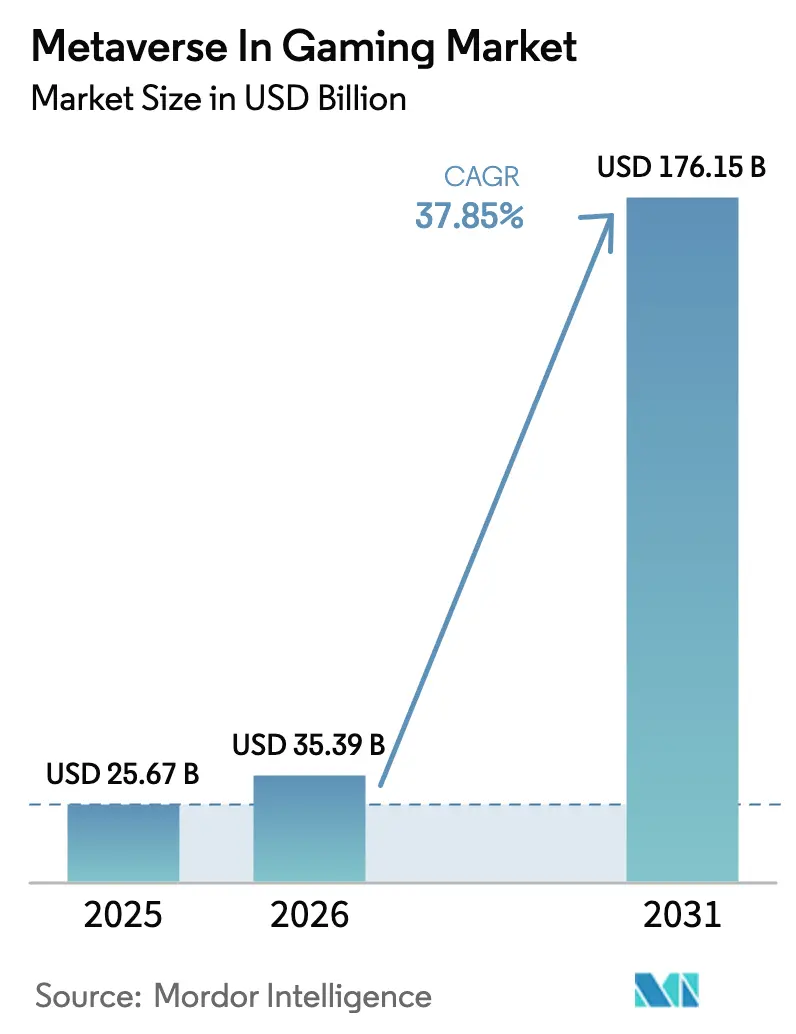

| Tamaño del Mercado (2026) | 35.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 176.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.85% CAGR |

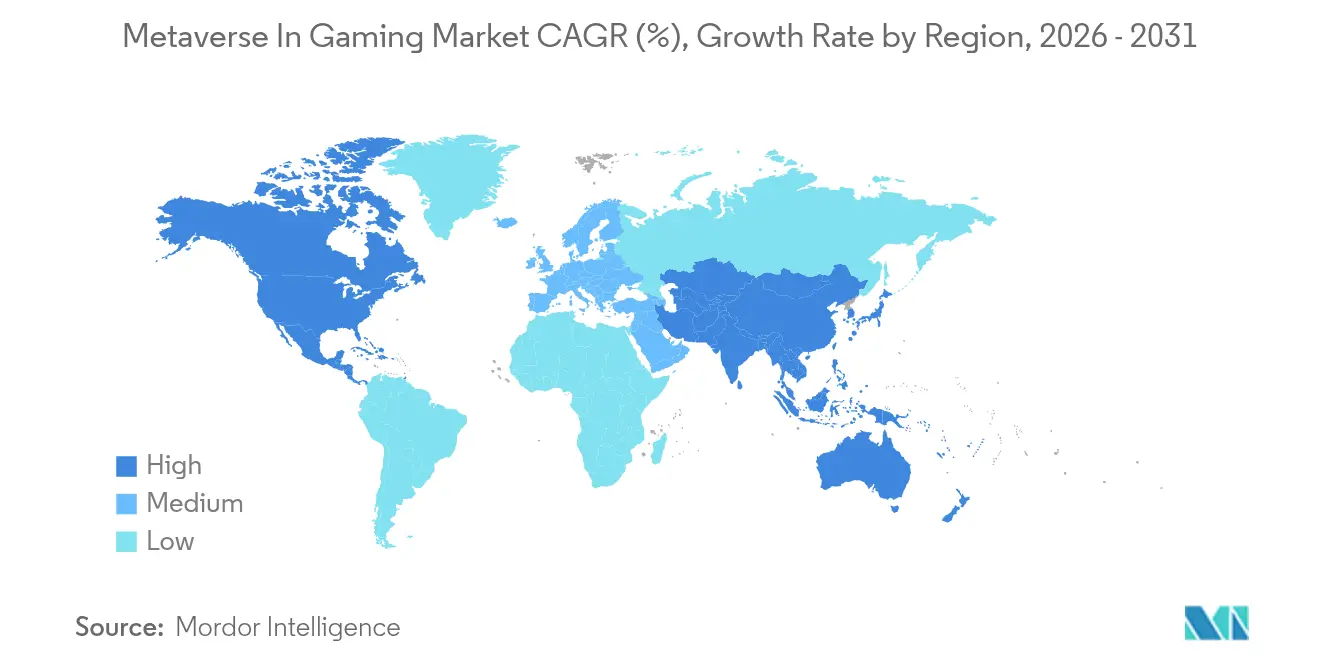

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

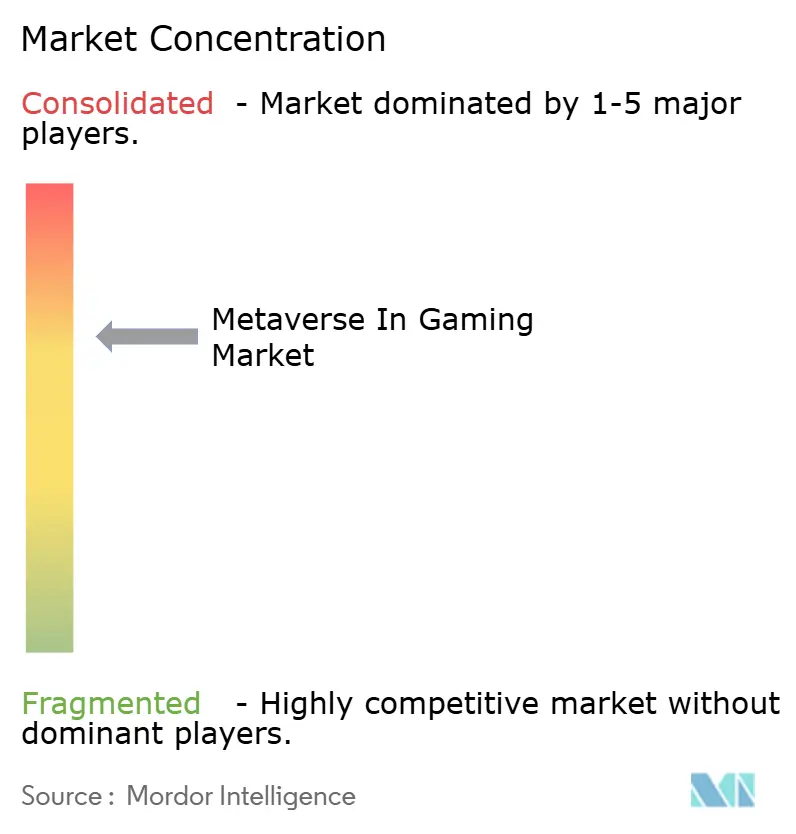

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Metaverso en los Videojuegos por Mordor Intelligence

Se espera que el tamaño del mercado del metaverso en los videojuegos crezca de USD 25,67 mil millones en 2025 a USD 35,39 mil millones en 2026, y se prevé que alcance USD 176,15 mil millones en 2031 a una CAGR del 37,85% durante el período 2026-2031. La creciente adopción de auriculares de VR y AR, el despliegue de redes 5G de alta velocidad, las economías tokenizadas y las alianzas multimillonarias entre propietarios de propiedad intelectual del entretenimiento y plataformas de videojuegos impulsan este ascenso. El hardware sigue generando la mayor parte de los ingresos, aunque el software y los servicios lo superan en ritmo de crecimiento a medida que los creadores monetizan avatares, eventos en vivo y bucles de jugar para ganar. A nivel regional, América del Norte concentra la mayor cuota, mientras que Asia-Pacífico registra los avances más rápidos a medida que China, India, Japón y Corea del Sur amplían su infraestructura y penetración móvil. La intensidad competitiva se agudiza a medida que los gigantes de las consolas, las empresas emergentes de Web3 y las marcas de estilo de vida se apresuran a asegurar un compromiso virtual persistente. Mientras tanto, la reducción de costos en óptica, la autoría mediante inteligencia artificial generativa y la traducción de voz en tiempo real amplían la base de usuarios potenciales y sostienen el impulso del mercado del metaverso en los videojuegos.

Conclusiones Clave del Informe

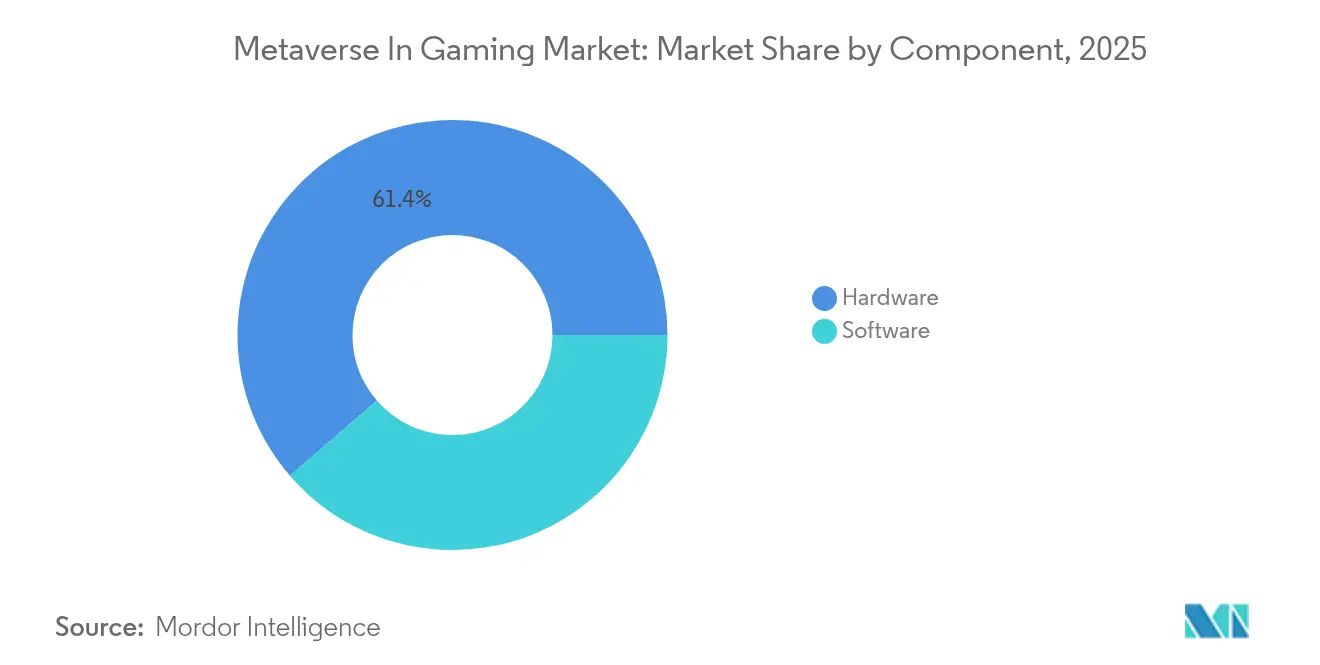

- Por componente, el hardware representó el 61,35% de la participación del mercado del metaverso en los videojuegos en 2025, mientras que se prevé que el software se expanda a una CAGR del 21,4% hasta 2031.

- Por tecnología, AR y VR concentraron el 48,08% de los ingresos en 2025; se proyecta que blockchain se acelere a una CAGR del 64,13% hasta 2031.

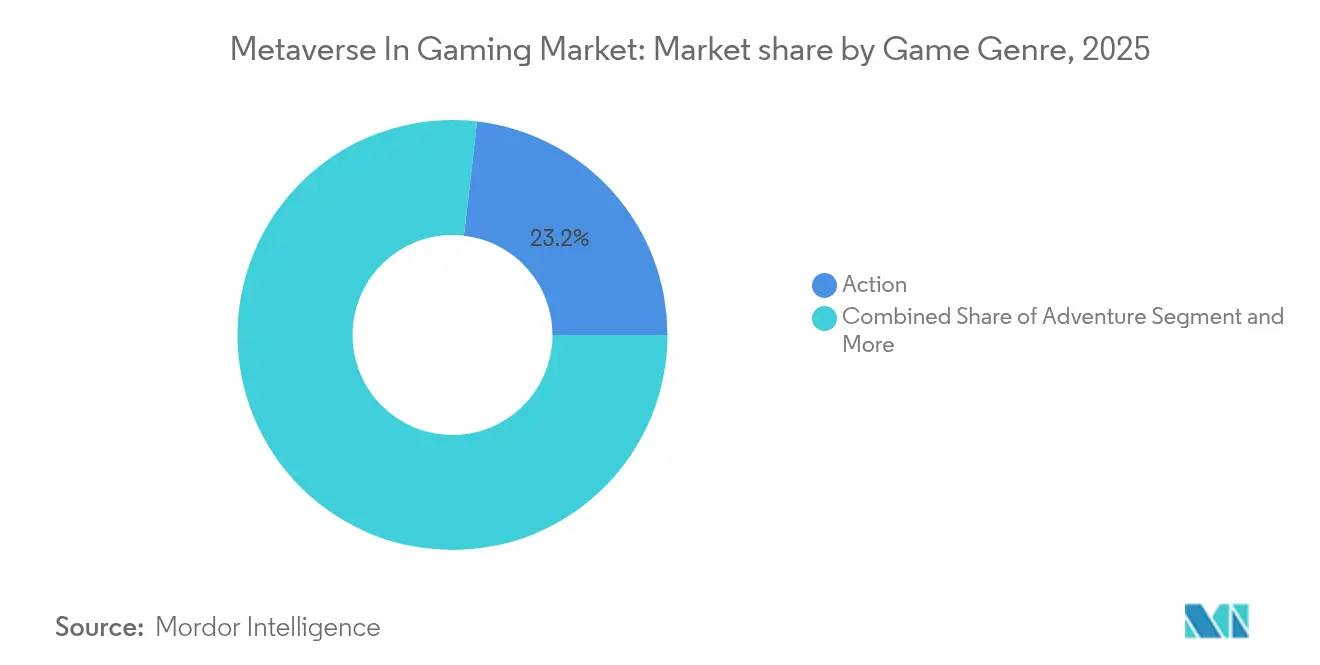

- Por género de juego, los títulos de acción lideraron con el 23,18% del tamaño del mercado del metaverso en los videojuegos en 2025, mientras que los juegos de rol están proyectados para crecer a una CAGR del 14,02% hasta 2031.

- Por plataforma, el móvil representó el 50,25% de la participación del tamaño del mercado del metaverso en los videojuegos en 2025, mientras que las plataformas de nube/streaming avanzan a una CAGR del 16,42% durante el horizonte de pronóstico.

- Por geografía, América del Norte generó el 38,27% de los ingresos en 2025; se espera que Asia-Pacífico registre una CAGR del 12,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Metaverso en los Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de hardware de VR/AR | 8.5% | Global, con América del Norte y Asia-Pacífico a la cabeza | Corto plazo (≤ 2 años) |

| Expansión de internet de alta velocidad y 5G | 6.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de los NFT habilitados por blockchain | 7.8% | Global, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones de grandes tecnológicas y estudios AAA | 9.1% | América del Norte, Europa, mercados centrales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mundos de contenido generado por usuarios impulsados por inteligencia artificial generativa | 5.4% | Global, con liderazgo tecnológico de América del Norte | Largo plazo (≥ 4 años) |

| Impulso hacia estándares de interoperabilidad | 3.2% | Global, con liderazgo de consorcios industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Hardware de VR/AR

Los proveedores de componentes producen ahora en masa lentes de carburo de silicio que amplían el campo de visión al tiempo que reducen los costos de fabricación[1]Ben Lang, "Meta Explores Low-Cost Silicon-Carbide Optics," Road to VR, roadtovr.com. El Vision Pro de Apple generó USD 1,75 mil millones con 500.000 unidades a un precio de USD 3.500, demostrando el apetito de los primeros adoptantes. La línea Quest de Meta capturó el 73% de los envíos de auriculares en 2024 tras un crecimiento anual del 40% en unidades. Aunque los envíos de XR en Japón cayeron un 14,8% durante un ciclo de renovación, las variantes de realidad mixta aún aumentaron, confirmando el interés sostenido.

Expansión de internet de alta velocidad y 5G

El 5G habilitado por computación en el borde ofrece una latencia cercana a 1 ms y un rendimiento próximo a 1 Gbps, lo que permite el juego en la nube de forma fluida a escala. Se prevé que los usuarios globales de juegos en la nube alcancen los 455 millones en 2025, con USD 10,46 mil millones en ingresos que se incorporan al mercado del metaverso en los videojuegos. NVIDIA GeForce Now, Xbox Cloud Gaming y Amazon Luna aprovechan el streaming adaptativo para estabilizar los fotogramas en mundos persistentes. Las economías emergentes se saltan la banda ancha fija al pasar directamente al 5G, ampliando la participación.

Crecimiento de los NFT habilitados por blockchain

Los títulos de Web3 atraen a más de 800.000 jugadores diarios que ejecutan 18 millones de transacciones en cadena en The Sandbox, Splinterlands y Axie Infinity. La prueba de participación energéticamente eficiente y el compromiso de neutralidad de carbono de Enjin mitigan las preocupaciones de sostenibilidad. Los analistas prevén que los ingresos de los juegos de blockchain alcancen USD 614 mil millones en 2030, posicionando la propiedad tokenizada como un pilar central de monetización.

Inversiones de grandes tecnológicas y estudios AAA

La participación de Disney de USD 1,5 mil millones en Epic Games fusiona la propiedad intelectual de grandes producciones con los más de 100 millones de jugadores de Fortnite. NVIDIA y Microsoft lanzaron canalizaciones de sombreado neuronal que elevan las tasas de fotogramas al tiempo que reducen el consumo de energía en las GPU RTX[2]NVIDIA Corporation, "Neural Shading Advances Real-Time Graphics," nvidia.com. El conglomerado de lujo LVMH utiliza Unreal Engine para probadores virtuales, lo que señala la incursión del comercio minorista en el mercado del metaverso en los videojuegos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura de servicio global limitada de los ODM | -1.8% | Global; más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Débil percepción de garantía de marca empresarial | -2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de semiconductores | -1.6% | Global; impacto concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de seguridad en firmware y raíz de confianza | -0.7% | Global; enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de servicio global limitada de los ODM

La mayoría de los ODM concentran sus centros de servicio en Asia, dejando a las empresas de otras regiones sin programas de sustitución in situ disponibles las 24 horas del día, los 7 días de la semana. Las organizaciones que ejecutan cargas de trabajo de misión crítica valoran los posibles costos de inactividad por encima del ahorro en hardware, y a menudo prefieren a los OEM que mantienen depósitos de piezas y técnicos de campo en todo el mundo.

Débil percepción de garantía de marca empresarial

Los responsables de TI con aversión al riesgo asocian los logotipos conocidos con la fiabilidad. A pesar de condiciones de garantía comparables, las marcas menos conocidas enfrentan un mayor escrutinio en sectores regulados donde los registros de auditoría favorecen a los proveedores de larga trayectoria. La brecha de percepción ralentiza la adopción en cargas de trabajo que no pueden tolerar fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Base de Hardware Impulsa la Adopción

El hardware representó el 61,35% de la participación del mercado del metaverso en los videojuegos en 2025, anclando la inmersión con auriculares, controladores hápticos y cámaras de seguimiento espacial. Los modelos Quest enviaron 9,6 millones de unidades y retuvieron el 73% del volumen global. El Vision Pro de realidad mixta de Apple amplía el atractivo premium, mientras que Sony perfecciona el PS VR2 para experiencias de consola de alta fidelidad. Los avances paralelos en lentes pancake, seguimiento de adentro hacia afuera y paquetes de baterías ligeros amplían la comodidad y la asequibilidad.

El software, aunque más pequeño en 2025, crece a una CAGR del 21,4% a través de suscripciones, regalías de artículos virtuales y venta de entradas para eventos en vivo. Unity y Unreal ofrecen herramientas de autoría sin código que aceleran los lanzamientos independientes. La nueva API de comercio de Roblox integra el comercio minorista físico sin salir del juego. Esta sinergia garantiza que cada avance en hardware amplifica la monetización del software, tejiendo densos efectos de red en todo el mercado del metaverso en los videojuegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Disrupción del Blockchain Remodela la Economía

Las tecnologías de AR y VR concentraron el 48,08% de los ingresos en 2025, proporcionando la base sensorial del mercado del metaverso en los videojuegos. Los paneles micro-OLED de alta resolución, el renderizado foveado y el audio espacial profundizan la presencia, mientras que el supermuestreo mediante aprendizaje automático mantiene 90 fps en GPU de gama media. Blockchain es el de mayor crecimiento con una CAGR del 64,13%, transformando los bienes digitales en activos negociables.

The Six Dragons permite a los jugadores acuñar espadas como NFT y portarlas entre cadenas. Inworld AI proporciona personajes no jugadores conversacionales que recuerdan conversaciones anteriores y hacen evolucionar las tramas. Juntas, estas fuerzas se combinan para expandir el tamaño del mercado del metaverso en los videojuegos para mundos tokenizados al tiempo que enriquecen la inmersión.

Por Género de Juego: Las Narrativas de los RPG Impulsan un Mayor Compromiso

Los juegos de disparos de acción dominaron los ingresos con una participación del 23,18% en 2025 gracias a los ciclos de juego rápidos y la fidelidad a las franquicias. Sin embargo, los juegos de rol crecen a una CAGR del 14,02% a medida que los jugadores persiguen arcos narrativos en evolución y progresión multiplataforma.

Love and Deepspace superó los USD 500 millones mediante combates contra jefes fusionados con romance, con algunos usuarios gastando más de USD 10.000 para potenciar sus relaciones virtuales. Metamon combina tokens de gobernanza de parejas con la progresión de personajes, uniendo el diseño de juegos y las finanzas descentralizadas. La simulación, los deportes y la estrategia mantienen un atractivo de nicho, beneficiándose de plantillas de motores modulares que acortan los tiempos de desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: La Accesibilidad Móvil Lidera, el Streaming en la Nube se Dispara

Los teléfonos inteligentes generaron el 50,25% de los ingresos en 2025, convirtiendo al móvil en la principal vía de acceso al mercado del metaverso en los videojuegos. Las cámaras integradas y el LiDAR permiten misiones de AR sin equipamiento adicional. HypeHype permite a los usuarios remezclar niveles en teléfonos en minutos. El streaming en la nube avanza a una CAGR del 16,42% a medida que el renderizado en el lado del servidor libera a los jugadores de las actualizaciones de GPU; la progresión cruzada permite entonces que un héroe nivelado en móvil retome una mazmorra de PC en 4K esa misma noche.

El PC mantiene el liderazgo en alta fidelidad a través de comunidades de modificación y deportes electrónicos, mientras que las consolas ofrecen exclusivas seleccionadas con controladores táctiles. Las superposiciones transparentes de la realidad mixta fusionarán el juego físico y digital, ampliando el alcance de la industria del metaverso en los videojuegos más allá de los jugadores habituales.

Análisis Geográfico

América del Norte generó el 38,27% de los ingresos del mercado del metaverso en los videojuegos en 2025. Los sólidos ingresos discrecionales, los amplios fondos de capital de riesgo y los lanzamientos tempranos de auriculares sustentan el liderazgo de la región. Meta Reality Labs aumentó las ventas de hardware un 40% interanual, y Vision Pro instaló medio millón de unidades a precios premium. La asociación de Disney con Epic Games integra la propiedad intelectual de Marvel y Star Wars en mundos de final abierto, mientras que la valoración de NVIDIA de USD 3,34 billones destaca el apalancamiento de los semiconductores.

Asia-Pacífico registra el ascenso más rápido con una CAGR prevista del 12,32% hasta 2031. China inauguró más de 100 centros provinciales de VR que combinan propiedad intelectual turística con seguimiento avanzado. Las cuentas de VRChat en Japón representan 2,5 millones de sus 10 millones de usuarios mensuales, confirmando la resonancia cultural. India está en camino de sumar 250 millones de nuevos jugadores para 2029 a medida que los datos 5G de bajo costo desatan experiencias de AR móvil. Los editores regionales adaptan agresivamente el folclore local en MMORPG de blockchain, dando al mercado del metaverso en los videojuegos un sabor autóctono.

Europa conserva una porción significativa gracias a la alta propiedad de consolas premium y a los sólidos estudios independientes. La Ley de Servicios Digitales impone la seguridad de los contenidos, obligando a las plataformas a invertir en ingeniería de cumplimiento normativo. Una nueva hoja de ruta de mundos virtuales exige la alineación con el desarrollo sostenible, lo que podría ralentizar el tiempo de comercialización pero aumentar la confianza del consumidor. A largo plazo, una regulación equilibrada puede sustentar un crecimiento estable del mercado del metaverso en los videojuegos en todo el bloque.

Panorama Competitivo

El campo está moderadamente concentrado. Meta, Sony, Apple y HTC capturan la mayor parte de los volúmenes de auriculares, con Meta sola acaparando el 73% de los envíos. Epic Games y Unity dominan el middleware de motores con modelos contrastantes de regalías y suscripción. Roblox y Decentraland lideran los ecosistemas de creadores, mientras que Animoca Brands financia docenas de estudios de Web3.

Las coaliciones estratégicas se multiplican: Disney-Epic para cruces de entretenimiento; LVMH-Epic para que los avatares de lujo puedan probar alta costura; Walmart-Unity para habilitar el pago dentro del mundo virtual. NVIDIA y Microsoft codesarrollan el sombreado neuronal, reduciendo drásticamente la demanda de energía para el trazado de rayos. SharpLink Gaming gastó USD 463 millones en Ether para financiar tokens del metaverso deportivo, subrayando la intensidad de capital. Genies y Liminal Experiences captan nuevos fondos para kits de herramientas de avatares con inteligencia artificial, desafiando a los actores establecidos con canalizaciones centradas en el usuario.

Esta competencia entre ecosistemas de jardines amurallados y mundos de cadena abierta impulsa saltos continuos en las funcionalidades, manteniendo el mercado del metaverso en los videojuegos vibrante aunque impredecible.

Líderes de la Industria del Metaverso en los Videojuegos

Meta Platforms Inc.

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Ltd.

Roblox Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SharpLink Gaming adquiere 176.271 ETH por USD 463 millones para impulsar la expansión del metaverso deportivo.

- Mayo de 2025: Roblox lanza el pago mediante Shopify, conectando el juego virtual con el comercio minorista físico.

- Abril de 2025: La Comisión Federal de Comercio presenta una denuncia por privacidad infantil contra Horizon Worlds de Meta.

- Abril de 2025: Genies presenta un conjunto de herramientas de avatares con inteligencia artificial que permite una personalización granular.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro análisis define el mercado del metaverso en los videojuegos como todo el valor generado cuando los mundos de juegos interactivos se fusionan con espacios 3D persistentes y en red, y los jugadores interactúan a través de hardware conectado (auriculares de VR, AR y MR y equipamiento auxiliar) más software y servicios habilitadores que permiten a los avatares socializar, comerciar y competir en tiempo real.

Exclusiones del Alcance: Los ingresos de plataformas de colaboración exclusivamente empresariales y espacios virtuales puramente sociales que carecen de mecánicas de juego no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Auriculares de VR

- Auriculares de AR

- Auriculares de MR

- Otro Hardware

- Software

- Hardware

- Por Tecnología

- AR y VR

- Realidad Mixta (MR)

- Blockchain

- Inteligencia Artificial

- Otras Tecnologías

- Por Género de Juego

- Acción

- Aventura

- Juegos de Rol

- Simulación

- Deportes y Carreras

- Otros Géneros

- Por Plataforma

- Móvil

- PC

- Consola

- Nube / Streaming

- América del Norte

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a responsables de producto de OEM de hardware, fundadores de juegos de blockchain, organizadores de deportes electrónicos y estudios de contenido inmersivo en América del Norte, Europa y Asia-Pacífico. Estas discusiones guiadas validan los supuestos de volumen, los precios de venta promedio típicos, los patrones de migración de usuarios y las mecánicas de monetización que rara vez aparecen en los registros públicos.

Investigación Documental

Comenzamos mapeando el universo a través de fuentes de nivel 1 ampliamente accesibles, como GSMA Intelligence para estadísticas de despliegue de 5G, datos de aduanas de UN Comtrade para envíos de auriculares, índices de adopción digital del Banco Mundial, datos demográficos de jugadores de la Asociación de Software de Entretenimiento y recuentos de patentes extraídos a través de Questel. Los registros de empresas, las presentaciones para inversores y los medios de tecnología de renombre enriquecen las señales de precios y adopción. Este mosaico permite a nuestro equipo identificar los parámetros estructurales antes de construir cualquier modelo.

Un segundo barrido documental recurre a paneles interactivos de D&B Hoovers, archivos de noticias de Dow Jones Factiva y asociaciones comerciales regionales para comparar los ingresos de los editores, las tasas de creación de carteras digitales y los desarrollos regulatorios que pueden acelerar o frenar la adopción. Las fuentes citadas aquí ilustran nuestro enfoque; muchas referencias adicionales sustentan la compilación del conjunto de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de la demanda de arriba hacia abajo utiliza la producción de auriculares y los flujos comerciales, los recuentos de carteras digitales activas, los usuarios activos mensuales de los títulos líderes, el crecimiento de suscriptores de 5G y el gasto promedio dentro del juego para dimensionar 2024 y 2025. Los resultados se verifican mediante acumulaciones selectivas de proveedores de abajo hacia arriba y análisis de precios de canales para refinar los totales. Los pronósticos hasta 2030 se basan en una regresión multivariante combinada con una extensión de tendencia ARIMA donde variables como los cambios en el precio de venta promedio de auriculares, la velocidad de las transacciones de NFT y las mejoras en la latencia del streaming en la nube móvil llevan coeficientes ponderados. Cuando aparecen brechas de abajo hacia arriba, métricas proxy como las horas jugadas por usuario cubren el déficit antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, revisión por pares de analistas senior y verificaciones de varianza frente a referencias independientes. Los informes se actualizan cada año, con revisiones intermedias activadas por eventos materiales como un shock en el precio de los auriculares o un cambio regulatorio. Justo antes de la entrega, un analista vuelve a ejecutar el modelo para que los clientes siempre reciban la perspectiva más reciente.

Por Qué Nuestra Base de Referencia del Metaverso en los Videojuegos es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas enmarcan el metaverso de manera diferente, aplican alcances de dispositivos variados o actualizan los números en cadencias desiguales.

Los principales factores de divergencia incluyen si las ventas de GPU de consola y las reventas especulativas de NFT se agrupan en los ingresos del mercado, cuán agresivamente se proyecta la inflación de tokens y la cadencia con la que se actualizan los precios de venta promedio de nuevos auriculares. Al centrarse en entornos de juego jugables, flujos de hardware validados y ratios de monetización conservadores, Mordor Intelligence proporciona una base de referencia equilibrada y lista para la toma de decisiones.

Comparación de Referencias

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 25,67 mil millones (2025) | ||

| USD 34,71 mil millones (2025) | Consultora Regional A | Incluye el comercio de tokens de jugar para ganar y los valores de reventa secundaria de NFT |

| USD 67,53 mil millones (2025) | Consultora Global B | Agrupa PC para juegos, GPU independientes y suscripciones genéricas de juegos en la nube |

| USD 23,89 mil millones (2024) | Publicación Especializada C | Contabiliza únicamente los ingresos del hardware de VR, excluyendo las economías de juego habilitadas por blockchain |

Estos contrastes muestran que la amplitud del alcance y la disciplina en los datos desplazan significativamente los totales. Al mantener las definiciones transparentes, las variables trazables y la cadencia de actualización ajustada, Mordor Intelligence ofrece la brújula más confiable para los planificadores que navegan en el dinámico ámbito del metaverso en los videojuegos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado del metaverso en los videojuegos?

El mercado está valorado en USD 35,39 mil millones en 2026 y se proyecta que alcance USD 176,15 mil millones en 2031 a una CAGR del 37,85% durante el período 2026-2031.

¿Qué región crece más rápido en el mercado del metaverso en los videojuegos?

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,32% hasta 2031 durante el período 2026-2031, gracias a las grandes poblaciones de jugadores que priorizan el móvil, el acceso asequible al 5G y los amplios proyectos gubernamentales de XR.

¿Qué impulsa el rápido auge del mercado del metaverso en los videojuegos?

El hardware de VR/AR de menor costo, el 5G ubicuo, la propiedad tokenizada de activos y las inversiones multimillonarias de marcas como Disney, NVIDIA y LVMH son los principales motores de crecimiento.

¿Qué tan dominante es el móvil dentro del mercado del metaverso en los videojuegos?

Las plataformas móviles concentraron el 50,25% de los ingresos en 2025, convirtiendo a los teléfonos inteligentes en el principal punto de entrada para experiencias inmersivas hasta que los dispositivos independientes se vuelvan ampliamente asequibles.

¿Por qué es el blockchain fundamental para la industria del metaverso en los videojuegos?

El blockchain permite a los jugadores poseer y comerciar verdaderamente con artículos del juego en múltiples títulos, desbloqueando nuevas fuentes de ingresos y sosteniendo economías persistentes dentro del mundo virtual.

¿Cuáles son los principales desafíos que podrían frenar la adopción?

Los altos precios de los auriculares en los mercados emergentes y las regulaciones más estrictas sobre privacidad de datos en América del Norte y Europa son los principales vientos en contra para la expansión a corto plazo.

Última actualización de la página el: