Tamanho e Participação do Mercado de Sistemas Wi-Fi em Malha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Wi-Fi em Malha por Mordor Intelligence

O tamanho do mercado de sistemas Wi-Fi em Malha está projetado para expandir de USD 7,23 bilhões em 2025 e USD 7,82 bilhões em 2026 para USD 13,34 bilhões até 2031, registrando um CAGR de 11,27% entre 2026 e 2031. A demanda acelera à medida que as arquiteturas de roteador único têm dificuldade em atender à densidade atual de dispositivos conectados, levando residências e empresas a adotarem topologias de múltiplos nós. O hardware ainda gera a maior parte da receita, mas os serviços baseados em assinatura vinculados à segurança de rede e à otimização por inteligência artificial estão remodelando a economia dos fornecedores e elevando a receita média por usuário. As arquiteturas multibanda estão se tornando o padrão, pois segmentam o tráfego para vídeo em 4K, jogos em nuvem e videoconferências de baixa latência, evitando os gargalos que antes caracterizavam a cobertura baseada em extensores. O impulso regional vem das implantações de fibra das operadoras de telecomunicações, dos fundos governamentais de banda larga e da especificação Matter 1.4.2, que elimina a fricção de interoperabilidade e permite que uma plataforma de malha controle luzes, termostatos e câmeras de diferentes marcas. Em conjunto, essas mudanças confirmam que o mercado de sistemas Wi-Fi em Malha não é mais um caminho de atualização de nicho, mas um requisito básico para residências com gigabit e instalações inteligentes.

Principais Conclusões do Relatório

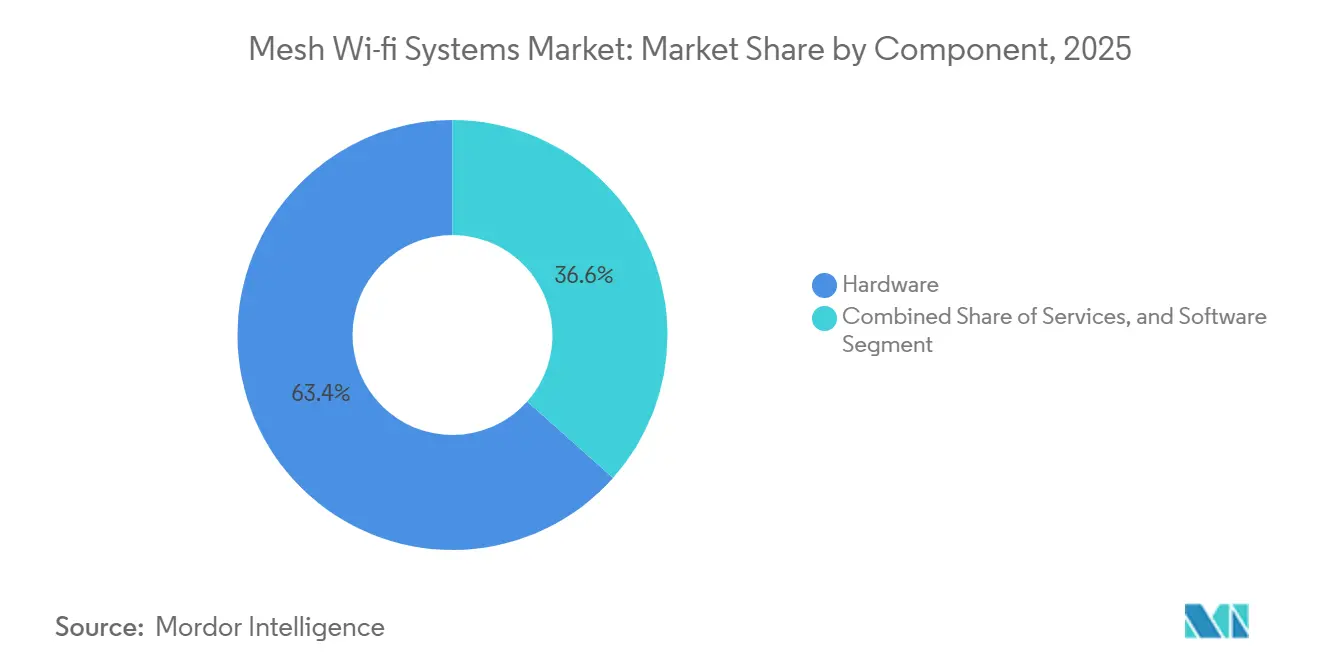

- Por componente, o hardware liderou com 63,4% da participação do mercado de sistemas Wi-Fi em Malha em 2025, enquanto os serviços têm previsão de crescimento a um CAGR de 13,81% até 2031.

- Por contagem de bandas, os produtos de banda dupla representaram 48,19% do mercado de sistemas Wi-Fi em Malha em 2025, mas as configurações de banda quádrupla e superior estão avançando a um CAGR de 15,62% até 2031.

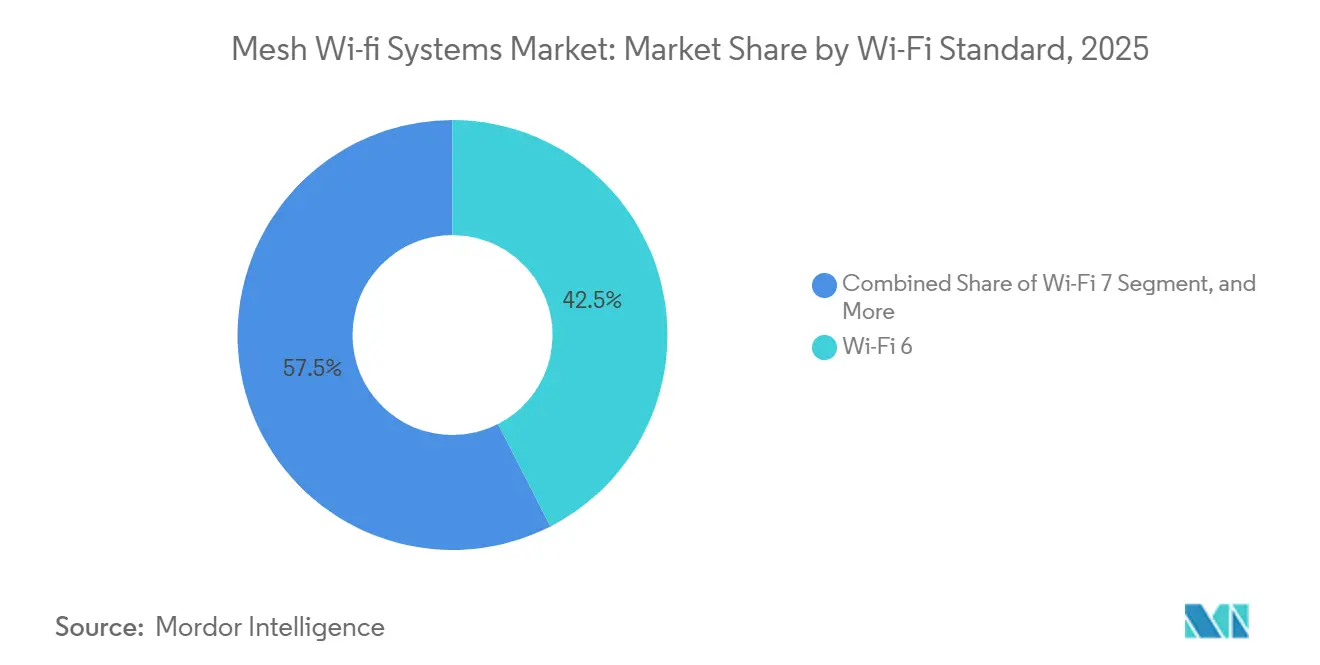

- Por padrão Wi-Fi, o Wi-Fi 6 capturou 42,47% de participação em 2025, enquanto o Wi-Fi 7 está projetado para expandir a um CAGR de 17,41% ao longo de 2026-2031.

- Por aplicação, as implantações residenciais detinham 57,32% de participação em 2025, enquanto as instalações industriais e de logística estão crescendo a um CAGR de 14,64% até 2031.

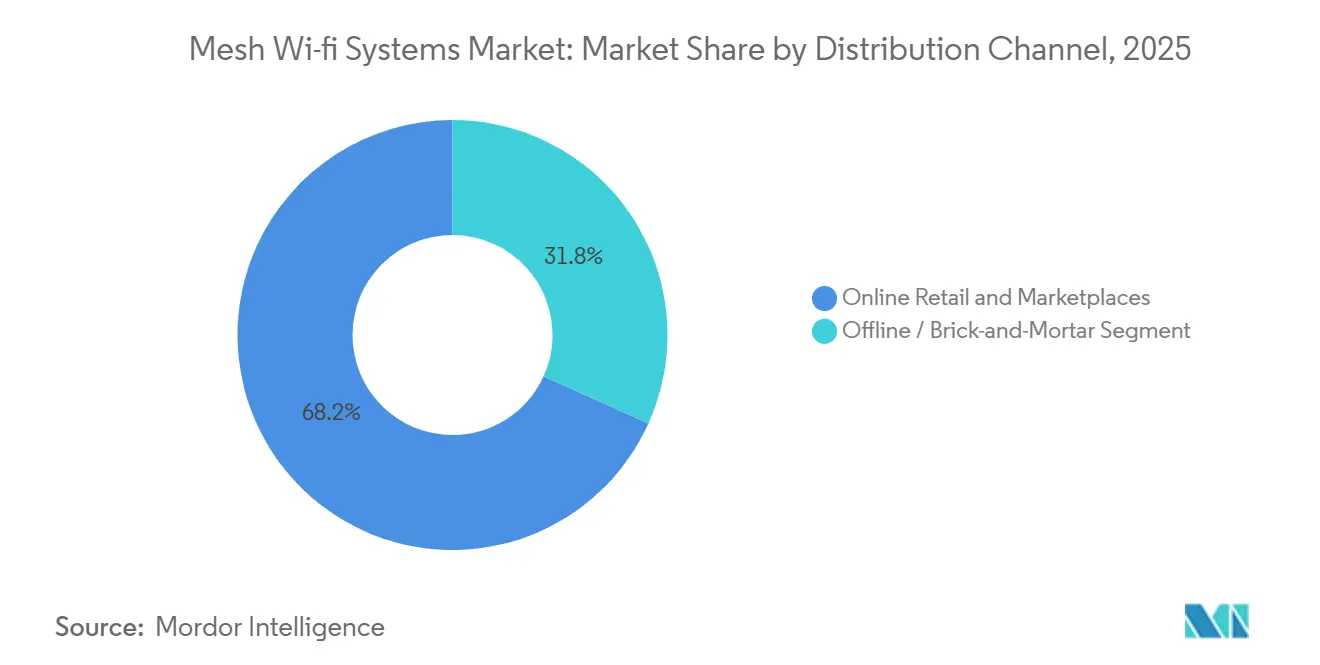

- Por canal de distribuição, o varejo online e os marketplaces dominaram com 68,24% de participação em 2025 e sustentarão um CAGR de 12,94% até 2031.

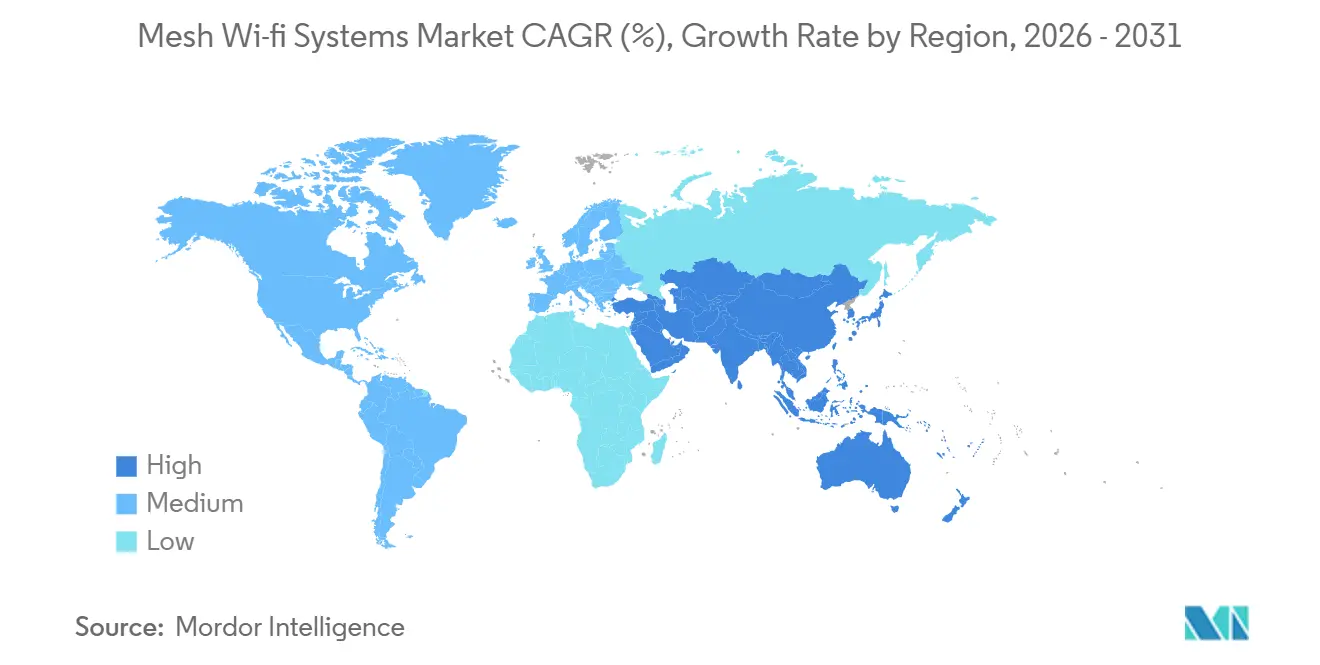

- Por geografia, a América do Norte comandou 38,96% de participação em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 14,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Wi-Fi em Malha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo nas Instalações de Dispositivos para Casa Inteligente | +2.8% | Global, concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Implantação Rápida de Internet Gigabit e Fibra até a Residência | +2.5% | América do Norte, Europa, China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Erosão de Preços nos Chipsets Wi-Fi 6/6E | +1.9% | Global, mais rápido na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Equipamentos de Premissas do Cliente em Malha pelas Operadoras de Telecomunicações para Cobertura Residencial Completa | +1.7% | América do Norte, Europa Ocidental, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Inclusão Digital Financiados pelo Governo | +1.2% | Estados Unidos, União Europeia, Índia | Longo prazo (≥ 4 anos) |

| Algoritmos de Rede Autocorretivos Baseados em Inteligência Artificial | +1.1% | Global, com início na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nas Instalações de Dispositivos para Casa Inteligente

As residências agora hospedam de 15 a 20 dispositivos conectados, de alto-falantes a eletrodomésticos, todos disputando largura de banda. A certificação Matter 1.4.2 em mais de 500 dispositivos permite que os proprietários unifiquem o controle, tornando os sistemas em malha a espinha dorsal lógica.[1]FTTH Council Europe, "FTTH Market Panorama 2025," ftthcouncil.eu Em comparação com os extensores, a malha baseada em Thread reduz a perda de pacotes em 40%, melhorando a satisfação do usuário e reduzindo drasticamente as chamadas de suporte às operadoras de internet. Como resultado, os varejistas promovem "pacotes para toda a residência" que combinam kits de malha com lâmpadas e fechaduras inteligentes. O mercado de sistemas Wi-Fi em Malha, portanto, expande-se em sincronia com cada câmera ou assistente de voz adicionado a uma residência.

Implantação Rápida de Internet Gigabit e Fibra até a Residência

As operadoras na Coreia do Sul, no Japão e nas grandes metrópoles dos Estados Unidos oferecem serviços gigabit simétricos que expõem os pontos fracos do Wi-Fi dentro de casa. Para preservar as velocidades prometidas, as operadoras de telecomunicações incluem nós de malha em planos de fibra premium, cobrando de USD 5 a 10 por mês e convertendo despesas de capital em receita de assinatura. Os 295 milhões de residências europeias cobertas por fibra e os 206,8 milhões de usuários de gigabit da China repetem o padrão, provando que o desempenho no último trecho é agora um diferencial competitivo. Consequentemente, o mercado de sistemas Wi-Fi em Malha captura valor cada vez que um novo fio de fibra chega a uma porta de entrada.[2]Thread Group, "Thread Network Performance in Multi-Story Residential Environments," threadgroup.org

Erosão de Preços nos Chipsets Wi-Fi 6/6E

O silício de segunda geração da Broadcom e da Qualcomm reduziu em 25% os custos de lista de materiais em 2025, empurrando os kits tribanda para abaixo de USD 300 no varejo. O Filogic 880 da MediaTek trouxe o Wi-Fi 7 para faixas de preço intermediárias, permitindo que marcas como a TP-Link lançassem sistemas de banda quádrupla abaixo de USD 400 na Ásia-Pacífico. Os custos de entrada mais baixos ampliam a adoção residencial além dos primeiros adotantes, acelerando os ciclos de renovação e empurrando os roteadores Wi-Fi 5 existentes para a aposentadoria. O efeito canaliza milhões de compradores do mercado convencional para o mercado de sistemas Wi-Fi em Malha a cada ano.[3]NTIA, "BEAD Program State Allocations," broadbandusa.ntia.doc.gov

Adoção de Equipamentos de Premissas do Cliente em Malha pelas Operadoras de Telecomunicações para Cobertura Residencial Completa

O xFi Complete da Comcast, as atualizações de roteador Fios da Verizon e os pacotes de fibra europeus coletivamente migram dezenas de milhões de assinantes para hardware de malha com marca da operadora. A rotatividade de clientes cai quando os problemas de cobertura desaparecem, permitindo que as operadoras ofereçam controles parentais e recursos de gerenciamento de IoT como serviços adicionais. Os fornecedores que passam pela rigorosa certificação das operadoras de telecomunicações obtêm contratos de alto volume, enquanto as marcas exclusivamente de varejo veem o espaço nas prateleiras diminuir. Essa mudança de canal realinha o poder de barganha e injeta receita recorrente no mercado de sistemas Wi-Fi em Malha.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Persistentes no Fornecimento de Semicondutores | -1.4% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico (Taiwan, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Crescentes Vulnerabilidades de Cibersegurança em Redes Domésticas | -0.9% | Global, com foco regulatório elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Confusão do Consumidor sobre Padrões Wi-Fi (6E vs 7) | -0.7% | Global, com impacto pronunciado na América do Norte e Europa Ocidental, onde múltiplos padrões coexistem | Curto prazo (≤ 2 anos) |

| Tarifas de Importação sobre Hardware de Rede | -0.6% | Estados Unidos, União Europeia, mercados selecionados da Ásia-Pacífico com políticas comerciais protecionistas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Persistentes no Fornecimento de Semicondutores

A capacidade de semicondutores avançados de 6 nm e 5 nm permanece restrita, pois os clientes de smartphones e data centers superam os fornecedores de redes para consumidores na alocação de wafers. Os chipsets Wi-Fi 7 carregam um prêmio de custo de 40 a 50% em relação ao Wi-Fi 6E, forçando os fornecedores a priorizar sistemas de malha de alto padrão e atrasar lançamentos mais amplos de portfólio. Os prazos de entrega que se estendem além de 30 semanas sobrecarregam o capital de giro, perturbam o planejamento de estoque e limitam a disponibilidade em períodos de pico. Até que capacidade adicional de fabricação entre em operação, os gargalos de fornecimento continuarão a suprimir as remessas de unidades, atrasar a normalização de preços e moderar o crescimento de curto prazo no mercado de sistemas Wi-Fi em Malha.

Crescentes Vulnerabilidades de Cibersegurança em Redes Domésticas

Variantes do botnet Mirai exploraram credenciais padrão em janeiro de 2025, levando à proposta de regras de rotulagem da FCC que exigem cinco anos de suporte de segurança para dispositivos conectados. A implementação de inicialização segura, atualizações de firmware criptografadas e programas formais de divulgação de vulnerabilidades aumenta os custos de engenharia e a complexidade operacional, impactando desproporcionalmente os fornecedores menores. Até o final de 2025, apenas 60% dos novos nós foram enviados com WPA3, deixando uma base instalada significativa exposta a vulnerabilidades legadas. O crescente conhecimento do consumidor sobre riscos de segurança pode atrasar os ciclos de atualização e as decisões de compra, criando fricção de demanda de curto prazo e moderando o impulso de crescimento no mercado de sistemas Wi-Fi em Malha.[4]CISA, "Alert AA25-010A: Mirai Botnet Variants Targeting Consumer Routers," cisa.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Monetizam uma Base de Hardware

O hardware representou 63,4% da participação do mercado de sistemas Wi-Fi em Malha em 2025, pois os clientes ainda adquirem nós físicos como primeiro passo para uma cobertura confiável. No entanto, a receita de serviços, crescendo a um CAGR de 13,81%, sinaliza uma mudança para receita recorrente, à medida que as operadoras de internet e os fornecedores vendem assinaturas de segurança, controles parentais e análises. O tamanho do mercado de sistemas Wi-Fi em Malha vinculado a serviços está projetado para superar o hardware de forma incremental a cada ano entre 2026 e 2031, à medida que as operadoras de telecomunicações incorporam cobranças mensais de USD 5 a 15 em pacotes de fibra.

A inovação em software sustenta essa mudança. Os painéis de controle em nuvem oferecem aos proprietários visibilidade no nível do dispositivo, enquanto os mecanismos de inteligência artificial orquestram a seleção de canais sem intervenção do usuário. Os fornecedores que dominam as atualizações pelo ar e a análise de dados aumentam o valor vitalício do cliente, mitigando o ciclo de substituição de 4 a 5 anos que ainda governa as renovações de nós. O manual do vencedor, portanto, combina hardware acessível com recursos de nuvem que fidelizam os usuários e pelos quais eles pagam muito tempo após a instalação inicial.

Por Contagem de Bandas: Banda Quádrupla Avança para Atender à Demanda de Alta Densidade

Os kits de banda dupla detinham 48,19% de participação do mercado de sistemas Wi-Fi em Malha em 2025, pois os compradores sensíveis ao custo precisavam apenas de cobertura de 2,4 GHz e 5 GHz para e-mail, streaming e alto-falantes inteligentes. À medida que a demanda por largura de banda aumenta, os modelos tribanda adicionam um segundo rádio de 5 GHz para backhaul dedicado, equilibrando preço e desempenho. Os sistemas de banda quádrupla estão agora expandindo a um CAGR de 15,62%, aproveitando os canais de 6 GHz liberados pelos reguladores globais.

Com o Wi-Fi 7, os fornecedores dedicam um rádio de 6 GHz ao backhaul e um segundo aos clientes, enquanto os dispositivos legados permanecem em 2,4 GHz e 5 GHz. A interferência diminui, a latência cai e o streaming em 8K coexiste com os jogos em nuvem. À medida que os preços dos chipsets caem, os prêmios de banda quádrupla se estreitam, empurrando usuários avançados, trabalhadores remotos e jogadores para pacotes de nível superior. O tamanho do mercado de sistemas Wi-Fi em Malha para produtos de banda quádrupla está, portanto, definido para crescer mais rapidamente do que qualquer outra configuração até 2031.

Por Padrão Wi-Fi: Wi-Fi 7 Torna-se a Atualização Aspiracional

O Wi-Fi 6 capturou 42,47% de participação em 2025 devido ao seu ecossistema maduro de smartphones e laptops, mas o CAGR de 17,41% do Wi-Fi 7 o torna o principal motor de crescimento. Recursos como canais de 320 MHz e operação de múltiplos links agregam largura de banda em três bandas, reduzindo pela metade a latência em bairros congestionados. Os primeiros adotantes instalam malha Wi-Fi 7 para se preparar para cargas de trabalho de realidade aumentada e ferramentas de colaboração em tempo real.

O Wi-Fi 6E permanece uma tecnologia de transição para compradores que desejam acesso a 6 GHz a um custo menor. O Wi-Fi 5 está disponível apenas em SKUs de nível básico e mercados emergentes, e os fornecedores de chipsets já estão realocando os inícios de wafer para padrões mais recentes. À medida que os dispositivos de consumo com rádios Wi-Fi 7 proliferam, a participação de mercado dos protocolos Wi-Fi mais antigos no mercado de sistemas Wi-Fi em Malha será comprimida de forma constante, consolidando o Wi-Fi 7 como o padrão de fato até o final da década.

Por Aplicação: Industrial e Logística Registram Crescimento de Dois Dígitos

As implantações residenciais representaram 57,32% da receita de 2025, impulsionadas pelas tendências de trabalho remoto e pela proliferação de dispositivos para casa inteligente em subúrbios e cidades. No entanto, armazéns, centros de distribuição e fábricas registrarão um CAGR de 14,64% até 2031, superando os escritórios corporativos como o segmento vertical de crescimento mais rápido. Scanners alimentados por bateria e veículos guiados autônomos percorrem vastos espaços de concreto, tornando o roaming contínuo um requisito de missão crítica.

O tamanho do mercado de sistemas Wi-Fi em Malha para instalações industriais deve crescer à medida que os operadores substituem as grades de pontos de acesso legados que sofriam com pontos cegos e atrasos de transferência. Os fornecedores se diferenciam por meio de invólucros robustecidos, classificações de temperatura estendidas e suporte para redes sensíveis ao tempo. Prédios governamentais e públicos também adotam a malha sob subsídios de inclusão digital, garantindo cobertura em todo o campus em bibliotecas e escolas com layouts complexos.

Por Canal de Distribuição: Varejo Online Mantém sua Liderança

Os marketplaces online representaram 68,24% da receita do mercado de sistemas Wi-Fi em Malha em 2025 e manterão um CAGR de 12,94% até 2031. Recomendações baseadas em algoritmos, descontos por tempo limitado e promoções de pacotes tornam o comércio eletrônico o caminho mais eficiente para escalar. As redes de eletrônicos físicas ainda atendem aos compradores que preferem ver o produto pessoalmente, mas o comportamento de showrooming corrói as margens à medida que os clientes testam na loja e compram online.

As lojas físicas das operadoras de telecomunicações e os sites das operadoras formam um modelo híbrido que prende os assinantes em contratos de vários anos, com o hardware de malha incorporado nas contas mensais. As marcas diretas ao consumidor aproveitam seus próprios portais para margens mais altas, enquanto o comércio social na Ásia-Pacífico introduz demonstrações ao vivo que convertem instantaneamente dentro do aplicativo. O mercado de sistemas Wi-Fi em Malha, portanto, evolui para um campo de batalha multicanal onde a conveniência, e não o espaço nas prateleiras, decide os vencedores.

Análise Geográfica

A América do Norte gerou 38,96% da receita do mercado de sistemas Wi-Fi em Malha em 2025, sustentada pela cobertura de fibra gigabit, pela penetração de casas inteligentes e pelos pacotes de malha das operadoras de telecomunicações que agora atendem dezenas de milhões de assinantes. Os Estados Unidos dominam o valor regional, apoiados por USD 42,45 bilhões em financiamento do programa BEAD que apoia redes em todos os estados. Os 12 milhões de residências com fibra do Canadá e os prêmios mensais de Wi-Fi gerenciado de CAD 10 (USD 7,90) adicionam uma adoção constante, enquanto os 8 milhões de linhas FTTH do México concentram a demanda por malha em suas três maiores cidades.

A Europa segue, impulsionada por 160 milhões de assinantes de fibra e uma taxa de adesão de 54% que evidencia a inadequação dos roteadores legados quando as velocidades excedem 1 Gbps. Operadoras como Deutsche Telekom e Orange integram redes em malha em planos de gigabit, enquanto a Lei de Resiliência Cibernética da União Europeia exige 5 anos de suporte de segurança, aumentando a confiança do consumidor. A Rússia implanta nós distribuídos em blocos de apartamentos de concreto, destacando como o estoque de edifícios molda as escolhas arquitetônicas no mercado de sistemas Wi-Fi em Malha.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,28%, impulsionada pelos 206,8 milhões de usuários de gigabit da China e pelo projeto BharatNet da Índia, que conecta 250.000 aldeias. A penetração de fibra de 85% do Japão e o alcance de FTTH de 95% da Coreia do Sul fomentam a adoção antecipada do Wi-Fi 7, pois os jogadores exigem links estáveis e de baixa latência. As capitais do Sudeste Asiático sobrepõem a malha a novas espinhas dorsais de fibra com preços abaixo de USD 150 por kit, levando cobertura acessível para residências da crescente classe média. Fora das três principais regiões, o Oriente Médio moderniza a banda larga para a Visão Saudita 2030, a América do Sul escala lentamente em meio ao estresse macroeconômico, e a África Subsaariana permanece em estágio inicial, favorecendo o acesso sem fio fixo 4G em vez do FTTH por enquanto.

Cenário Competitivo

O mercado de sistemas Wi-Fi em Malha é moderadamente fragmentado. NETGEAR, TP-Link e Eero da Amazon ancoram o segmento de varejo, enquanto Xiaomi, Huawei e Tenda aproveitam ecossistemas integrados de casa inteligente e pontos de preço agressivos abaixo de USD 200 para expandir na Ásia-Pacífico e na América Latina. Especialistas certificados por operadoras de telecomunicações, como CommScope e Zyxel, garantem contratos de alto volume que asseguram gerenciamento remoto e conformidade de segurança, isolando assim sua participação das guerras de preços no varejo de grandes redes.

O impulso estratégico centra-se na integração vertical e na receita recorrente. A Amazon agrupa o Eero com Alexa e Prime, gerando fidelização além do hardware. A NETGEAR captura fluxos de anuidades ao combinar assinaturas de segurança Armor a USD 99 anuais com cada venda do Orbi. A Qualcomm e a Broadcom fornecem chipsets Wi-Fi 7 com inteligência artificial no dispositivo, permitindo que os fornecedores comercializem redes "autocorretivas" que reduzem as chamadas de suporte em até 30%. As marcas menores enfrentam custos regulatórios crescentes decorrentes dos mandatos de WPA3 e inicialização segura, que elevam o padrão para a manutenção de firmware e aceleram a consolidação.

Os segmentos industrial e de logística oferecem potencial de espaço em branco, pois poucos fornecedores oferecem nós de malha com classificação IP67 e temperatura estendida. A Ubiquiti tem como alvo os usuários avançados e as pequenas empresas com arquiteturas acessíveis e escaláveis, enquanto a Vilo Living adota um modelo direto ao consumidor que contorna as taxas de distribuição tradicionais. No geral, a diferenciação competitiva gravita em torno de análises em nuvem, otimização por inteligência artificial e duração da garantia de segurança, em vez de apenas throughput bruto.

Líderes do Setor de Sistemas Wi-Fi em Malha

NETGEAR Inc.

TP-Link Corporation Limited

Google LLC

Eero LLC

ASUStek Computer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TP-Link apresentou o kit de malha de banda quádrupla Wi-Fi 7 Deco BE85, prometendo 50% menos latência do que o Wi-Fi 6E em residências congestionadas.

- Novembro de 2025: A Qualcomm apresentou o chipset Wi-Fi 7 FastConnect 7900 com inteligência artificial integrada que estende a vida útil da bateria de nós de malha portáteis em 30%.

- Setembro de 2025: O Google Nest fez parceria com operadoras de internet dos Estados Unidos para incluir sua malha Nest Wifi Pro 6E em planos de fibra gigabit a USD 10 mensais para serviço gerenciado.

- Julho de 2025: A NETGEAR lançou o sistema de banda quádrupla Wi-Fi 7 Orbi 970, entregando throughput agregado de 27 Gbps e sendo enviado com segurança Armor.

Escopo do Relatório Global do Mercado de Sistemas Wi-Fi em Malha

O mercado de sistemas Wi-Fi em Malha compreende hardware, software e serviços associados que permitem conectividade sem fio contínua para toda a residência ou empresa por meio de múltiplos nós interconectados operando como uma rede unificada. Ao contrário das configurações tradicionais de roteador único, os sistemas em malha usam nós distribuídos com roteamento dinâmico, capacidades autocorretivas e gerenciamento centralizado para eliminar zonas mortas e otimizar a largura de banda entre os dispositivos. O mercado inclui configurações de banda dupla, tribanda e banda quádrupla em padrões como Wi-Fi 5, 6, 6E e 7, atendendo a casos de uso residencial, comercial e industrial, com integração crescente de gerenciamento em nuvem, assinaturas de segurança e otimização de rede baseada em inteligência artificial.

O Relatório do Mercado de Sistemas Wi-Fi em Malha é Segmentado por Componente (Hardware, Software e Serviços), Contagem de Bandas (Banda Dupla, Banda Tripla, Banda Quádrupla e Superior), Padrão Wi-Fi (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E e Wi-Fi 7), Aplicação (Residencial, Comercial e Empresarial, Industrial e Logística, e Governo e Setor Público), Canal de Distribuição (Varejo Online e Marketplaces, Offline/Lojas Físicas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas em Malha de Banda Dupla |

| Sistemas em Malha de Banda Tripla |

| Sistemas em Malha de Banda Quádrupla e Superior |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (802.11axe) |

| Wi-Fi 7 (802.11be) |

| Residencial |

| Comercial e Empresarial |

| Industrial e Logística |

| Governo e Setor Público |

| Varejo Online e Marketplaces |

| Offline / Lojas Físicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Oceania | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| África do Norte | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Contagem de Bandas | Sistemas em Malha de Banda Dupla | |

| Sistemas em Malha de Banda Tripla | ||

| Sistemas em Malha de Banda Quádrupla e Superior | ||

| Por Padrão Wi-Fi | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (802.11axe) | ||

| Wi-Fi 7 (802.11be) | ||

| Por Aplicação | Residencial | |

| Comercial e Empresarial | ||

| Industrial e Logística | ||

| Governo e Setor Público | ||

| Por Canal de Distribuição | Varejo Online e Marketplaces | |

| Offline / Lojas Físicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Oceania | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| África do Norte | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de sistemas Wi-Fi em Malha deve crescer entre 2026 e 2031?

O tamanho do mercado de sistemas Wi-Fi em Malha está projetado para atingir USD 13,34 bilhões até 2031, avançando a um CAGR de 11,27% ao longo de 2026-2031, de acordo com a Mordor Intelligence.

Qual segmento de componente está se expandindo mais rapidamente?

A receita de serviços vinculada ao Wi-Fi gerenciado e às assinaturas de segurança está crescendo a um CAGR de 13,81%, o mais rápido entre todos os componentes, segundo a Mordor Intelligence.

Qual é a participação dos varejistas online nas vendas globais?

O varejo online e os marketplaces comandaram 68,24% da participação do mercado de sistemas Wi-Fi em Malha em 2025, liderando todos os canais, segundo a Mordor Intelligence.

Qual padrão Wi-Fi dominará as novas implantações de malha até 2031?

O Wi-Fi 7 tem previsão de crescer a um CAGR de 17,41% e está posicionado para se tornar o padrão predominante para redes em malha de próxima geração.

Por que as operadoras de telecomunicações são importantes para a adoção do Wi-Fi em Malha?

As operadoras incluem equipamentos de premissas do cliente em malha de nível de operadora com assinaturas de fibra, reduzindo a rotatividade e criando receita recorrente, o que direciona volume significativo para o mercado de sistemas Wi-Fi em Malha.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está projetada para registrar um CAGR de 14,28% até 2031, impulsionada pelas massivas implantações de fibra na China e na Índia, de acordo com a Mordor Intelligence.

Página atualizada pela última vez em: