Tamanho e Participação do Mercado de Sistemas de Dessalinização

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Oriente Médio e África |

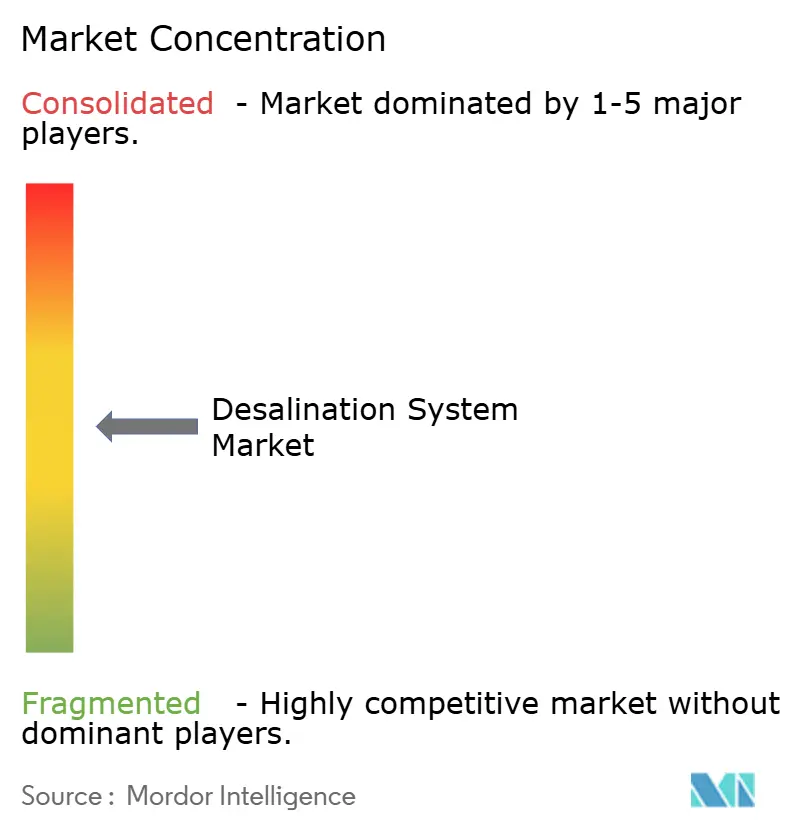

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Dessalinização por Mordor Intelligence

O tamanho do Mercado de Sistemas de Dessalinização está projetado para expandir de USD 18,02 bilhões em 2025 e USD 19,61 bilhões em 2026 para USD 29,92 bilhões até 2031, registrando um CAGR de 8,82% entre 2026 e 2031. A trajetória ascendente reflete escolhas de políticas que enquadram a dessalinização como infraestrutura central para a segurança hídrica nacional, em vez de uma medida de emergência. Fundos soberanos de segurança hídrica estão financiando parcerias público-privadas de vários bilhões de dólares, fábricas de semicondutores e desenvolvedores de hidrogênio verde estão construindo plantas no local para evitar interrupções no fornecimento, e os custos de recuperação de energia em osmose reversa (RO) continuam caindo em termos reais. Mandatos de reutilização industrial na Ásia-Pacífico aceleram a adoção de tecnologia, enquanto unidades híbridas de RO-eletrodiálise abrem oportunidades de mineração no interior. Nesse contexto, as guerras de licitação EPC turnkey estão cedendo lugar a acordos de licenciamento de tecnologia que monetizam membranas proprietárias, dispositivos de troca de pressão e unidades modulares em contêineres.

Principais Conclusões do Relatório

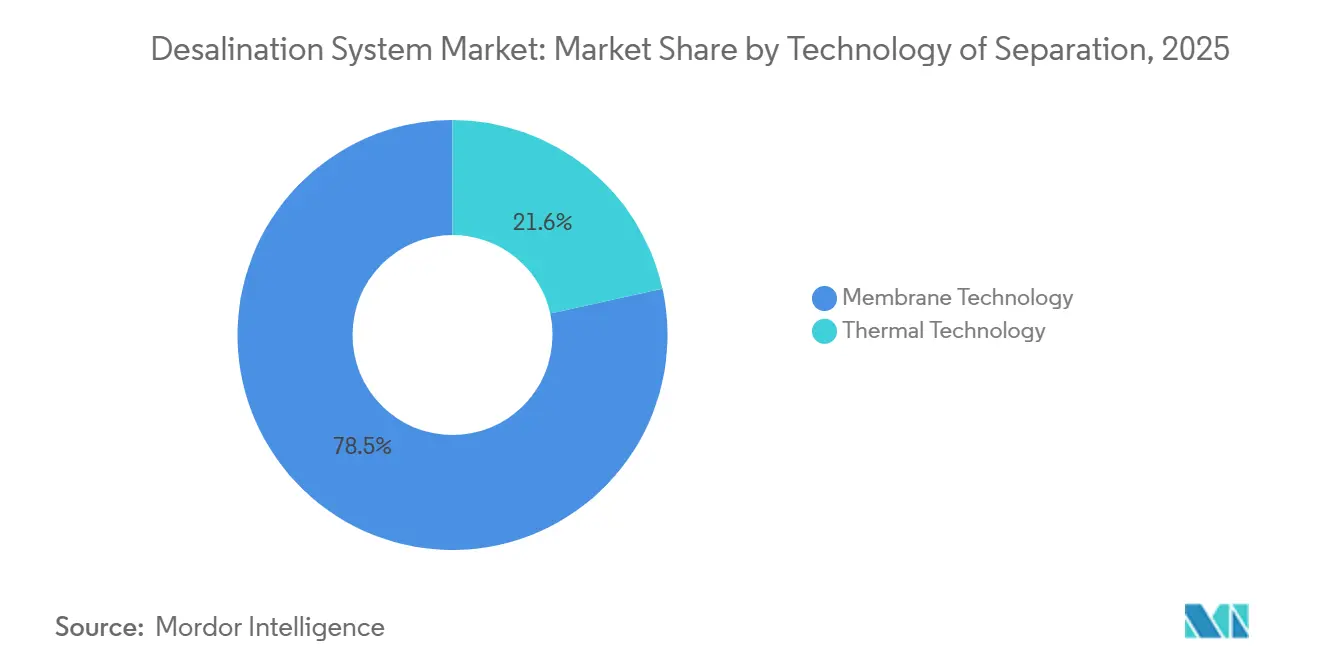

- Por tecnologia, os processos de membrana lideraram com 78,45% da participação do mercado de sistemas de dessalinização em 2025; o mesmo segmento está previsto para expandir a um CAGR de 10,55% até 2031.

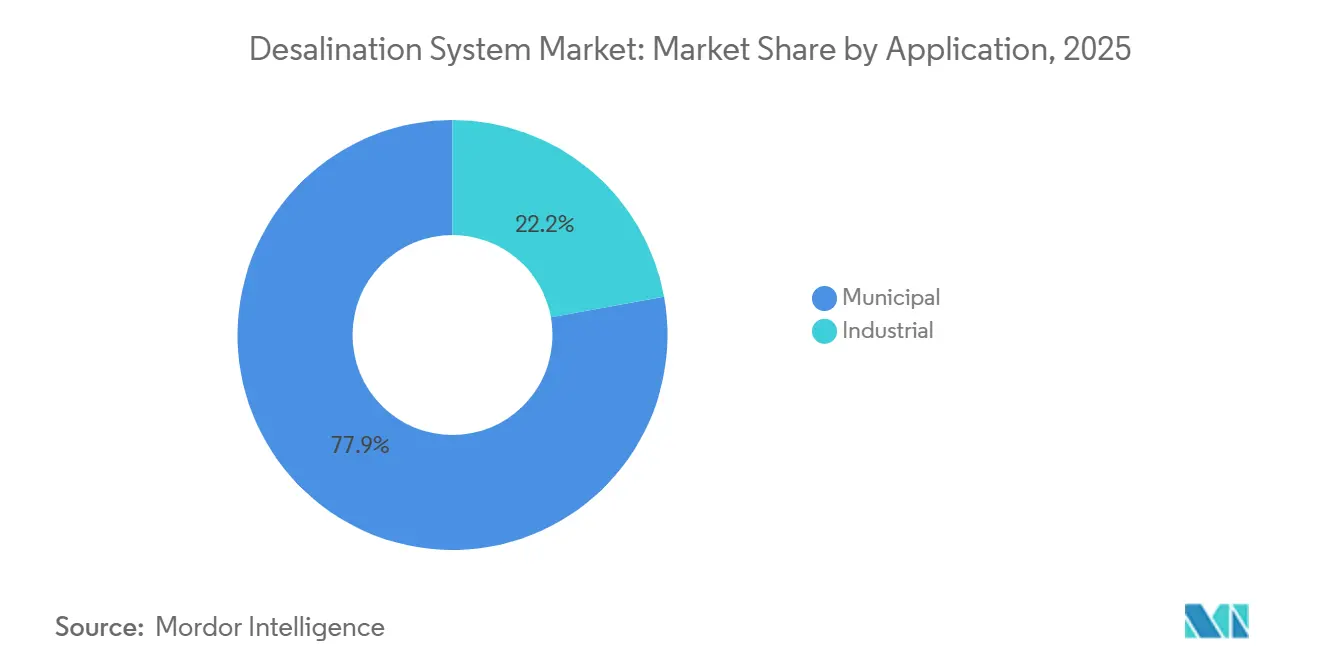

- Por aplicação, o segmento municipal representou 77,85% do tamanho do mercado de sistemas de dessalinização em 2025, enquanto o segmento industrial avança a um CAGR de 10,28% até 2031.

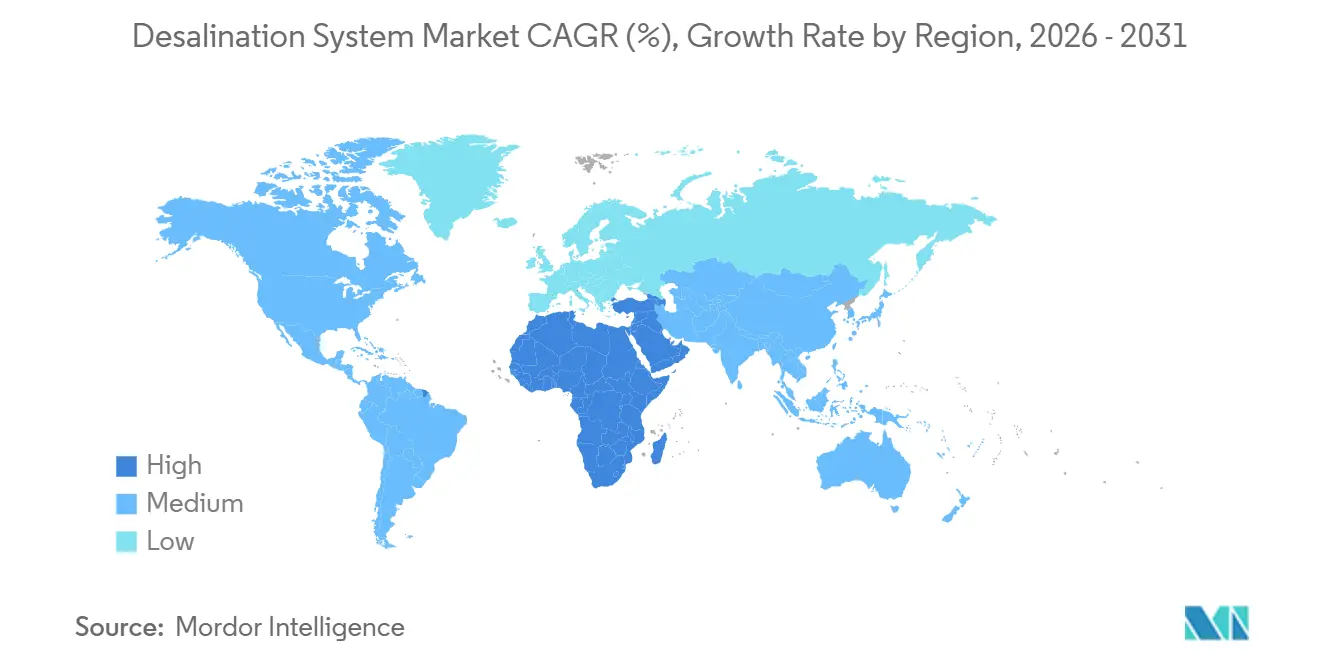

- Por geografia, o Oriente Médio e África dominaram com 52,70% de participação no tamanho do mercado de sistemas de dessalinização em 2025 e está expandindo a um CAGR de 10,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Dessalinização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Demanda Municipal por Água na Região MENA | +2.1% | Oriente Médio e África, com repercussão nas cidades costeiras do Norte da África | Médio prazo (2-4 anos) |

| Mandatos de Reutilização Industrial (Semicondutores, Farmacêutica) | +1.8% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul, Índia), secundário na América do Norte | Curto prazo (≤ 2 anos) |

| Queda no Capex de RO e nos Custos de Recuperação de Energia | +1.5% | Global, com adoção mais rápida em mercados emergentes sensíveis a custos | Longo prazo (≥ 4 anos) |

| Demanda de Clusters de Hidrogênio Verde (Desertos Costeiros) | +1.3% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Omã), Austrália, Chile | Médio prazo (2-4 anos) |

| Fundos Soberanos de Segurança Hídrica Financiando PPPs | +1.2% | Oriente Médio e África, Ásia-Pacífico seletiva (Singapura, Indonésia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Demanda Municipal por Água na Região MENA

A disponibilidade de água doce renovável per capita nos estados do Conselho de Cooperação do Golfo caiu abaixo de 100 m³ por ano, menos de 10% do referencial global de escassez. A Arábia Saudita tem como meta 8,5 milhões de m³/dia de nova capacidade de RO até 2030, um salto de 60% em relação à produção de 2025. O Egito assinou contratos para três plantas totalizando 1,5 milhão de m³/dia em 2025 para garantir o crescimento do corredor do Canal de Suez. A Argélia orçou USD 4,2 bilhões para dessalinização costeira até 2028 para compensar 40% de perdas na distribuição. As rampas de comissionamento em 2026-2027 adicionam 2,1 pontos percentuais ao CAGR de base à medida que os efeitos de rede estimulam fases subsequentes.

Mandatos de Reutilização Industrial (Semicondutores, Farmacêutica)

As regras de descarga zero de líquidos exigem que as fábricas reciclem pelo menos 90% da água de processo em Taiwan e 95% na Índia. As mudanças nas regras de Taiwan em 2024 aceleraram as retrofits de RO no local que agora tratam água subterrânea salobra e efluentes recuperados. A Coreia do Sul subsidia até 40% do capex de dessalinização para plantas industriais acima de 5.000 m³/dia, impulsionando a adoção de IFA farmacêutica. Os prazos de conformidade se concentram em 2026-2027, elevando o CAGR em 1,8 ponto.

Queda no CAPEX de RO e nos Custos de Recuperação de Energia

A comoditização de membranas reduziu os custos instalados em 18% entre 2020 e 2025, enquanto a eficiência dos trocadores de pressão subiu para 98,5%, reduzindo a energia específica para 2,2 kWh/m³. As membranas da DuPont de 2024 oferecem 15% mais fluxo, reduzindo a contagem de vasos de pressão. As fibras de maior durabilidade da Toray reduzem os custos anuais de substituição em 25%[1]Toray Industries, "Boletim Técnico de 2024 sobre Bioincrustação," toray.com . O menor capex viabiliza projetos na África Subsaariana e no Sudeste Asiático, adicionando 1,5 ponto ao CAGR de longo prazo.

Demanda de Clusters de Hidrogênio Verde (Desertos Costeiros)

Os eletrolisadores precisam de 9-12 L de água ultrapura por quilograma de hidrogênio, integrando a dessalinização nos projetos. O hub de hidrogênio de 650 t/dia da NEOM combina uma instalação de RO de 300.000 m³/dia com energia renovável. Omã, Austrália e Chile emitiram licitações em 2025 que vinculam o fornecimento de água a contratos de compra, avançando da engenharia para a construção e contribuindo com 1,3 ponto de CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incrustação e Obstrução de Membranas de RO | -0.9% | Global, agudo em zonas costeiras tropicais e subtropicais com alta atividade de algas | Curto prazo (≤ 2 anos) |

| Impacto Ambiental do Descarte de Salmoura | -0.7% | América do Norte (Califórnia, Texas), Europa (Espanha, Grécia), Ásia-Pacífico seletiva (Austrália) | Médio prazo (2-4 anos) |

| Alta Sensibilidade do Capex do Projeto aos Preços de Energia | -1.1% | Oriente Médio e África (mercados dependentes de subsídios), América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incrustação e Obstrução de Membranas de RO

A obstrução orgânica reduz o fluxo de permeado em até 35% dentro de 18 meses em plantas de alto rendimento no Golfo. O aumento das temperaturas da superfície do mar estende as temporadas de floração de algas em 6-8 semanas, elevando o carbono orgânico total em 25%. Micróbios formadores de biofilme resistem ao pré-tratamento com cloro; os incidentes aumentaram 22% em relação ao ano anterior. A incrustação em sistemas de alta recuperação reduz a vida útil das membranas para 4,5 anos. As contramedidas adicionam USD 0,12-0,20/m³ ao opex, reduzindo 0,9 ponto do CAGR até que as membranas resistentes à obstrução sejam comercializadas.

Impacto Ambiental do Descarte de Salmoura

O Plano Oceânico da Califórnia de 2025 limita o desvio de salinidade a 2 ppt dentro de 100 m do ponto de descarga, forçando a co-localização ou difusores caros. A Espanha impôs uma moratória de licenças no Mediterrâneo aguardando soluções de impacto zero. As regras da Grande Barreira de Corais da Austrália exigem diluição de 15:1, elevando o capex em USD 0,22-0,30/m³. Os custos de conformidade suprimem o CAGR em 0,7 ponto até que os concentradores de salmoura em escala piloto amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Separação: Dominância das Membranas Impulsionada por Ganhos de Eficiência

Os processos de membrana capturaram 78,45% da participação do mercado de sistemas de dessalinização em 2025 e estão projetados para crescer a um CAGR de 10,55% até 2031. O tamanho do mercado de sistemas de dessalinização para tecnologias de membrana está definido para superar os métodos térmicos à medida que a intensidade energética da RO cai abaixo de 2,5 kWh/m³ e os dispositivos de recuperação de energia se aproximam de 98% de eficiência. A eletrodiálise reversa (EDR) está ganhando terreno em aplicações de água salobra no interior, onde os sólidos totais dissolvidos permanecem abaixo de 5.000 mg/L, reduzindo o consumo de energia em comparação com a RO de alta pressão. Plantas híbridas de MED-RO tratam os fluxos de rejeito de RO, elevando a recuperação geral acima de 70% enquanto mantém os custos dentro de 8% das configurações de RO pura. A destilação multietapas flash e a destilação de múltiplos efeitos térmicos declinam, exceto onde o calor residual de usinas de energia é gratuito, mas projetos seletivos no Golfo ainda avançam sob economias de cogeração.

As tecnologias térmicas, embora perdendo participação, permanecem vitais no Kuwait e nos Emirados Árabes Unidos, onde a infraestrutura existente e os subsídios de combustível compensam a maior intensidade energética. As unidades de compressão de vapor persistem em plataformas offshore que priorizam a compacidade em detrimento do custo. A nanofiltração, a ultrafiltração e a microfiltração servem cada vez mais como buffers de pré-tratamento que estendem a vida útil das membranas de RO em até 35% em águas turvas, como o Delta do Rio Yangtze. As parcerias de componentes dominam a estratégia de aquisição: os fornecedores de membranas licenciam química para fabricantes regionais, enquanto os OEMs de recuperação de energia assinam contratos baseados em desempenho indexados a métricas de kWh/m³, incorporando dispositivos em plantas concorrentes.

Por Aplicação: Segmento Industrial Acelera sob Pressão de Conformidade

O segmento municipal deteve 77,85% do tamanho do mercado de sistemas de dessalinização em 2025, ancorado por investimentos em megacidades de Singapura a Los Angeles. A PUB de Singapura obteve 30% da demanda nacional de cinco plantas em 2025 e está construindo uma sexta para 137.000 m³/dia até 2027. A Cidade do Cabo concedeu uma concessão de 300.000 m³/dia em 2024 após sua crise hídrica de 2018. O tamanho do mercado de sistemas de dessalinização para projetos municipais cresce de forma constante à medida que as secas induzidas pelo clima se intensificam.

A demanda industrial é a fatia de crescimento mais rápido, expandindo a um CAGR de 10,28% à medida que os fabricantes internalizam o risco hídrico. A Fab 18 da TSMC integrou uma instalação de RO de 50.000 m³/dia que recicla 92% da água de processo. A expansão da Pfizer em Kalamazoo adicionou uma linha de EDR de 15.000 m³/dia fornecendo saída ultrapura de 0,1 µS/cm. Os centros de dados no Arizona usam 8.000 m³/dia de água subterrânea dessalinizada para resfriamento, reduzindo os consumos municipais em 35%. As mineradoras no Chile e na Austrália transportam água de RO costeira 50 km para o interior, cumprindo compromissos corporativos de reduzir a extração de água doce em 30% até 2030. O apetite industrial posiciona o segmento como o principal motor de volume até 2031.

Análise Geográfica

O Oriente Médio e África comandaram 52,70% da participação do mercado de sistemas de dessalinização em 2025 e está projetado para crescer a um CAGR de 10,46% até 2031, impulsionado pela Estratégia Nacional de Água de USD 200 bilhões da Arábia Saudita e pela expansão do corredor do Canal de Suez do Egito. A planta de 2,4 milhões de m³/dia de Yanbu da ACWA Power, prevista para 2028 com tarifa de USD 0,42/m³, ilustra as economias de escala. O complexo Taweelah dos Emirados Árabes Unidos atingiu 909.000 m³/dia em 2025 e planeja mais 200.000 m³/dia até 2027. A ADE da Argélia financiou 450.000 m³/dia por meio do Banco Africano de Desenvolvimento, sublinhando a colaboração entre bancos multilaterais de desenvolvimento e soberanos.

Na Ásia-Pacífico, a Índia aprovou cinco projetos totalizando 600.000 m³/dia apenas em Gujarat durante 2025 para atender aos mandatos de descarga zero para hubs de eletrônicos. O complexo de Tianjin da China escala para 500.000 m³/dia até 2026 para apoiar os déficits de água subterrânea na Planície do Norte da China. O Japão investe USD 450 milhões em pilotos de MED com calor vulcânico em Okinawa e Kyushu. O tamanho do mercado de sistemas de dessalinização na Ásia-Pacífico se beneficia de clusters industriais vinculados a corredores costeiros.

América do Norte e Europa avançam com cautela sob escrutínio ambiental mais rigoroso. A planta de Huntington Beach, na Califórnia, obteve aprovação condicional em 2025 após um pacote de habitat marinho de USD 120 milhões. A planta de 200.000 m³/dia de Almería, na Espanha, incorpora concentradores de salmoura de descarga zero de líquidos. O crescimento da América do Sul se concentra no cinturão de mineração do Chile, onde 400.000 m³/dia de capacidade incremental reduz as retiradas dos aquíferos andinos em 30% até 2031. O estudo de viabilidade de Fortaleza, no Brasil, tem como alvo 150.000 m³/dia até 2028 para se proteger contra secas plurianuais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e insumos, incluindo a química de membranas de poliamida, vasos de pressão de fibra de vidro, bombas, válvulas e instrumentação, e avança para o pré-tratamento e produtos químicos de processo, como coagulantes, antiincrustantes, biocidas e agentes de limpeza que influenciam o tempo de disponibilidade e o consumo específico de energia. Fornecedores de tecnologia como DuPont e Toray (membranas) e Energy Recovery Inc. (dispositivos de troca de pressão, protegidos por um amplo portfólio de patentes) capturam valor desproporcional, pois seus componentes determinam em grande parte o kWh/m3 e os ciclos de substituição, enquanto os fabricantes de equipamentos térmicos originais (MSF/MED) permanecem relevantes em mercados com infraestrutura legada e economia de cogeração.

No lado a jusante, empresas de EPC e integradores de sistemas combinam a engenharia de captação e descarga, obras civis e comissionamento em uma entrega chave na mão, mas as margens sofrem pressão da concorrência em licitações para megaprojetos municipais sob estruturas IWP/PPP. As operações e manutenção de longo prazo, os programas de substituição de membranas e os contratos de serviço vinculados a desempenho formam os principais grupos de receita recorrente, particularmente onde há tarifas baseadas em disponibilidade. A entrega e as operações também dependem de nichos especializados, como controle de incrustação, materiais resistentes à corrosão e gestão de salmoura, que se tornam mais relevantes à medida que os limites de descarga se tornam mais rígidos e os projetos de OR de alta recuperação aumentam o risco de incrustação.

Cenário Competitivo

Os cinco principais contratantes de EPC controlaram aproximadamente 53% do valor global dos contratos em 2025, colocando o mercado de sistemas de dessalinização em um nível de concentração moderada. No entanto, os fornecedores de tecnologia exercem poder de precificação por meio de membranas patenteadas e dispositivos de troca de pressão que definem a eficiência das plantas. A ACWA Power opera 78% de seu portfólio sob IWPs de 25 anos com tarifas baseadas em disponibilidade, reduzindo a exposição às oscilações de energia de commodities[2]ACWA Power, "Relatório Anual de 2024," acwapower.com . A Veolia licencia módulos de RO modulares para concessionárias de mercados emergentes, coletando receita no estilo de anuidade com substituições de membranas.

Os sistemas híbridos no interior permanecem um segmento de espaço em branco. O NIROBOX da Fluence conquistou 12 contratos em projetos de lítio na América Latina e fazendas de gado na Austrália durante 2024-2025. Os pilotos de desionização capacitiva da Nanostone Water na Califórnia tratam água de drenagem agrícola com 30% menos intensidade energética do que a RO. A Energy Recovery Inc. protege seu fosso de troca de pressão com 187 patentes, sustentando margens brutas acima de 60% e forçando os rivais a licenciar tecnologia.

Líderes do Setor de Sistemas de Dessalinização

Veolia

Doosan Enerbility

Toray Industries, Inc.

IDE Technologies

ACCIONA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os pipelines ativos de projetos municipais e industriais continuam a sustentar espaço para projetos de OR de alta recuperação, dessalinização de água subterrânea salobra e sistemas modulares que podem reduzir o tempo de construção e ajudar a mitigar riscos de licenciamento. Em junho de 2026, o Water Replenishment District of Southern California iniciou as obras do projeto de expansão de 166,5 milhões de dólares americanos do Torrance Groundwater Desalter, reforçando o investimento contínuo em capacidade de OR salobra e continental como ferramenta de resiliência à seca. No Oriente Médio, as aquisições por meio de estruturas IWP/PPP avançam, incluindo o Kuwait, que concedeu um contrato de 372 milhões de dólares americanos (junho de 2026) para a usina SWRO de 60 MIGD de Doha (Fase II), e a Etihad Water and Electricity, que assinou um acordo EPC (maio de 2026) para o IWP de Fujairah I de 60 MIGD, o que reforça a escala de contratação para pacotes de SWRO, engenharia de captação e descarga, e O&M de longa duração.

As oportunidades em tecnologia e serviços estão ligadas à redução do custo do ciclo de vida sob restrições ambientais mais rígidas, particularmente pré-tratamento avançado e monitoramento para reduzir o tempo de inatividade causado por incrustações, integração de recuperação de energia para manter o consumo específico próximo aos principais parâmetros de referência, e soluções de gestão de salmoura que atendem aos requisitos de descarga em litorais sensíveis. Programas como a National Alliance for Water Innovation (NAWI) apontam para sistemas de dessalinização modulares e eletrificados com menor dependência de reabastecimento químico, apoiando soluções contêinerizadas mais autônomas para usuários industriais remotos, incluindo mineração, data centers e desenvolvimentos ligados ao hidrogênio. À medida que os operadores buscam índices de recuperação mais elevados, aumenta a demanda por dosagem especializada, regimes de limpeza e atualizações de membranas que ajudam a proteger o desempenho dentro das restrições de salmoura e captação.

Desenvolvimentos recentes do setor

- Junho de 2026: a IDE Technologies foi selecionada pela Nueces River Authority para desenvolver a instalação de dessalinização de água do mar de Harbor Island, no sul do Texas, projetada para 100 MGD. A concessão sinaliza a expansão contínua de grandes projetos de SWRO na América do Norte e amplia o mercado endereçável para O&M de longo prazo e retrofits de membranas e recuperação de energia vinculados a garantias de desempenho.

- Abril de 2026: a IDE Technologies e a US Desalination LLC anunciaram a formação da RGV-Desal, LLC, uma joint venture para desenvolver uma instalação de dessalinização marinha de 50 MGD para o Rio Grande Valley, no Texas. A estrutura destaca como os desenvolvedores usam modelos de parceria para combinar capacidades de desenvolvimento, entrega e operação, o que pode reduzir os ciclos de aquisição para concessionárias que buscam novas fontes de suprimento.

- Setembro de 2025: pesquisadores do Indian Institute of Science (IISc) relataram uma abordagem de dessalinização térmica alimentada por sifão, usando um sifão composto (mecha de tecido e superfície metálica ranhurada) para sustentar o fluxo e limitar a cristalização de sal. O trabalho apoia a continuidade de P&D em configurações de dessalinização de menor complexidade, criando um caminho para implantações de nicho onde os recursos de energia elétrica e manutenção são limitados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como as receitas geradas por sistemas e equipamentos usados para remover sais e sólidos dissolvidos da água do mar ou de água salobra, a fim de produzir água utilizável para usos municipais e industriais.

Exclusões de escopo: excluímos as redes de distribuição a jusante e o tratamento geral de águas residuais que não envolva dessalinização.

Visão geral da segmentação

- Por Tecnologia de Separação

- Tecnologia de Membrana

- Eletrodiálise (ED)

- Eletrodiálise Reversa (EDR)

- Osmose Reversa (RO)

- Outras Tecnologias de Membrana (Nanofiltração, Ultrafiltração, Microfiltração)

- Tecnologia Térmica

- Destilação Multietapas Flash (MSF)

- Destilação de Múltiplos Efeitos (MED)

- Destilação por Compressão de Vapor

- Tecnologia de Membrana

- Por Aplicação

- Municipal

- Industrial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Argélia

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a contextualização da demanda por dessalinização, utilizando indicadores públicos de estresse hídrico e oferta, e, em seguida, mapeando sinais de tecnologia e projetos em uma visão de valor consistente. As fontes usadas para isso incluem, entre outras, publicações da UN Water, conjuntos de dados hídricos do World Bank, FAO AQUASTAT, notas de água e energia da IEA e dados hídricos da USGS, que ajudam a validar onde as adições de capacidade têm maior probabilidade de ocorrer.

Para traduzir esses sinais em insumos de mercado, também revisamos estatísticas de aduanas e comércio para categorias de equipamentos relevantes, portais de licitações disponíveis publicamente, divulgações de licenciamento e ambientais, e comunicados de imprensa de proprietários de projetos e empresas de EPC. Quando disponíveis, usamos relatórios anuais e apresentações a investidores das empresas para verificar a coerência do mix de receita e da exposição regional, e usamos seletivamente uma assinatura paga para dados financeiros e notícias corporativas, a fim de reduzir lacunas na cobertura de empresas de capital fechado. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em confirmar o que é contabilizado como venda de sistema de dessalinização em comparação com equipamentos de tratamento de água adjacentes, e em validar o ritmo de novas concessões de projetos e atualizações. Conversamos com uma combinação de fornecedores de tecnologia, empreiteiros de projetos, operadores e grandes compradores de água nas principais regiões de demanda. Suas contribuições nos ajudaram a testar as premissas secundárias e a delimitar as faixas de preços e utilização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Players menores: 14% | Gerentes: 54% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual as adições de capacidade instalada de dessalinização e os sinais de pipeline de projetos foram reconstruídos por região, sendo então convertidos em valor usando o mix tecnológico e as faixas de preço típicas de sistemas. Esses totais foram então verificados por meio de aproximações bottom-up seletivas, como a amostragem de capacidades de usinas anunciadas, a aplicação de faixas observadas de preço por metro cúbico por dia e o cruzamento com a exposição de receita dos fornecedores à dessalinização.

Alguns insumos práticos sustentaram o modelo, como a nova capacidade concedida (m3/dia), a divisão entre captação de água do mar e salobra, a participação de osmose reversa versus térmica, a sensibilidade ao custo de energia em grandes usinas e a participação entre retrofit e nova construção. Quando as informações no nível de projeto estavam incompletas, as lacunas foram tratadas usando médias específicas por região derivadas de usinas comparáveis e, em seguida, ajustadas com base no feedback das entrevistas. A previsão baseou-se principalmente em análise de cenários orientada por planos de segurança hídrica respaldados por políticas, crescimento esperado da demanda municipal, pressão de reuso industrial de água e o momento das principais licitações. Os pesos dos cenários foram refinados por meio de consenso de especialistas obtido nas chamadas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados com sinais independentes, como adições anunciadas de capacidade de dessalinização, atividade de licitações e tendências regionais de demanda de água dessalinizada, sendo então revisados em busca de discrepâncias de preços e custo implícito por unidade de capacidade. Quando surgiram variações incomuns, as premissas foram reverificadas e os respondentes foram recontatados para confirmar se o fator determinante era um megaprojeto pontual, uma mudança no mix tecnológico ou uma questão de tempo.

Antes da aprovação final, o modelo passa por uma revisão analítica em várias etapas, de modo que as conversões de unidades, o tratamento cambial e as faixas de insumos sejam consistentes entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais (por exemplo, anúncios de grandes contratos ou movimentos acentuados nos preços de energia). Uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Sistemas de Dessalinização da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes tamanhos de mercado publicados para sistemas de dessalinização frequentemente divergem porque os critérios sobre o que conta como receita de sistema, o ano usado para conversão cambial e o momento das atualizações de preços não são os mesmos. Além disso, algumas estimativas se apoiam mais no otimismo do pipeline de longo prazo, enquanto outras se atêm a projetos concedidos no curto prazo e a cronogramas de comissionamento observáveis.

Em nosso trabalho, os principais fatores de divergência geralmente são a forma como os pacotes de equipamentos de membrana e térmicos são precificados, se os serviços de pós-venda e as atualizações de usinas estão incluídos, e como os contratos de EPC plurianuais são reconhecidos ao longo do ciclo do projeto. Atualizações mais recentes também importam, pois o preço por unidade de capacidade muda com os custos de energia, os ciclos de substituição de membranas e os padrões regionais de aquisição, razão pela qual o momento cambial e as verificações de atualização de ASP são tratados com rigor na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 19,61 bilhões de dólares americanos (2026) | |

| Editora de Pesquisa Setorial A | 28,54 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e um limite de sistema mais amplo que pode incorporar bombas e equipamentos adjacentes, o que eleva o total quando precificado como pacotes completos de usina. |

| Editora de Pesquisa Setorial B | 28,00 bilhões de dólares americanos (2025) | Um horizonte de previsão mais longo e um ano-base diferente podem amplificar a conversão assumida do pipeline de projetos, e os preços podem refletir valores de contratos plurianuais combinados, em vez de receita de sistemas efetivamente entregues. |

Em conjunto, a diferença é explicada principalmente por questões de escopo e de tempo, não por uma divergência sobre onde a demanda por dessalinização está crescendo. Ao manter a lógica de precificação vinculada a adições de capacidade observáveis e ao aplicar uma conversão cambial consistente com base no ano, a estimativa permanece rastreável a insumos claros que podem ser reverificados à medida que novos projetos são concedidos.

Principais Perguntas Respondidas no Relatório

Qual será a capacidade global de dessalinização até 2031?

A capacidade instalada que sustenta o mercado de sistemas de dessalinização está projetada para suportar USD 29,92 bilhões em receitas anuais até 2031, refletindo um CAGR de 8,82% de 2026 a 2031.

Qual tecnologia dominará os novos pedidos de plantas nos próximos cinco anos?

Espera-se que a osmose reversa baseada em membranas permaneça predominante, expandindo a um CAGR de 10,55% à medida que os dispositivos de recuperação de energia empurram o consumo específico para 2 kWh/m³.

Por que os usuários industriais estão acelerando a adoção?

Operadores de semicondutores, farmacêuticos, centros de dados e mineração devem atender a mandatos de descarga zero de líquidos ou de alta reciclagem, impulsionando o segmento de aplicação industrial a um CAGR de 10,28% até 2031.

Qual é a sensibilidade da economia dos projetos aos preços de energia?

A energia compreende até 50% dos custos operacionais de RO; um aumento sustentado de USD 10 por barril de petróleo pode adicionar USD 0,08-0,12/m³ ao custo nivelado da água, ameaçando plantas dependentes de subsídios.

Página atualizada pela última vez em: