Tamanho e Participação do Mercado de Tecnologia de Separação por Membranas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

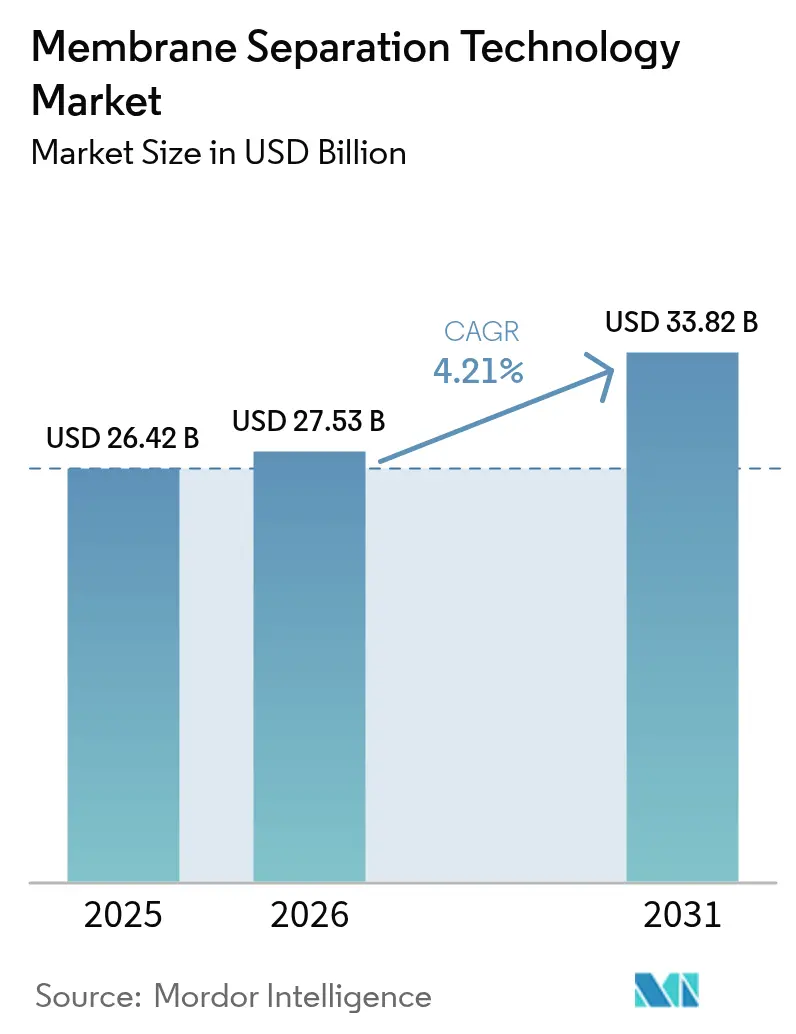

| Tamanho do Mercado (2026) | 27.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Separação por Membranas por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Separação por Membranas deve crescer de USD 26,42 bilhões em 2025 para USD 27,53 bilhões em 2026 e está previsto para atingir USD 33,82 bilhões até 2031 a um CAGR de 4,21% no período 2026-2031. A demanda robusta por água de alta qualidade, regras de descarga mais rigorosas e o rápido avanço na química de membranas sustentam essa expansão. A osmose reversa mantém sua posição de destaque porque os grandes projetos de dessalinização ainda valorizam sua alta rejeição de sal, embora os projetos-piloto de osmose direta e sistemas híbridos mais inteligentes estejam reduzindo a diferença de eficiência. As membranas poliméricas continuam sendo o principal recurso graças às vantagens de custo, mas os designs compostos-híbridos carregados com óxido de grafeno ou estruturas metal-orgânicas estão ganhando atenção por sua maior seletividade e melhor resistência ao fouling. Os módulos de fibra oca dominam as instalações porque sua geometria autossustentável acomoda mais área superficial por vaso, reduz o peso de instalação e diminui as necessidades de manutenção a longo prazo. Regionalmente, o surto industrial da Ásia-Pacífico a mantém na liderança, enquanto as novas regras de PFAS da América do Norte impulsionam a demanda por nanofiltração e linhas de osmose reversa de próxima geração.

Principais Conclusões do Relatório

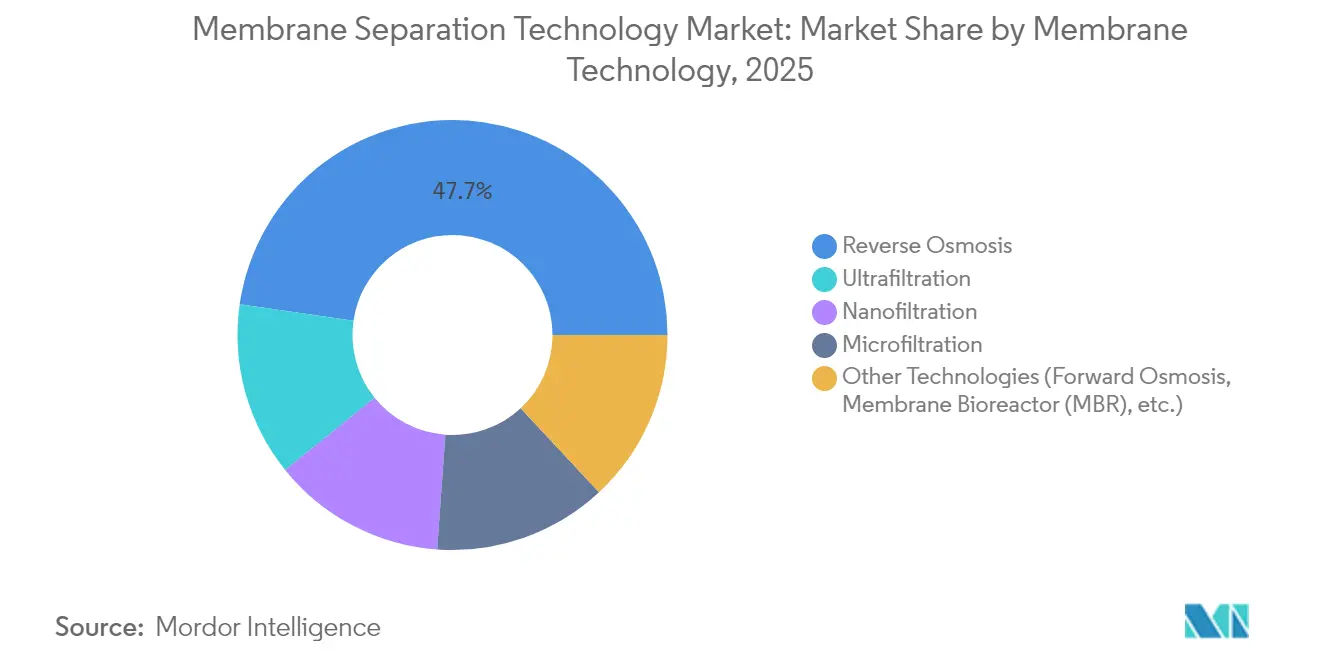

- Por tecnologia de membrana, a osmose reversa comandou 47,73% da participação do mercado de tecnologia de separação por membranas em 2025, enquanto os sistemas de osmose direta e biorreator de membrana estão projetados para registrar o CAGR mais rápido de 4,92% até 2031.

- Por material de membrana, os tipos poliméricos capturaram 64,52% do tamanho do mercado de tecnologia de separação por membranas em 2025; as variantes compostas-híbridas estão no caminho para um CAGR de 5,11% ao longo do período de previsão.

- Por configuração de módulo, a fibra oca representou 52,66% do tamanho do mercado de tecnologia de separação por membranas e está prevista para expandir a um CAGR de 4,96% entre 2026-2031.

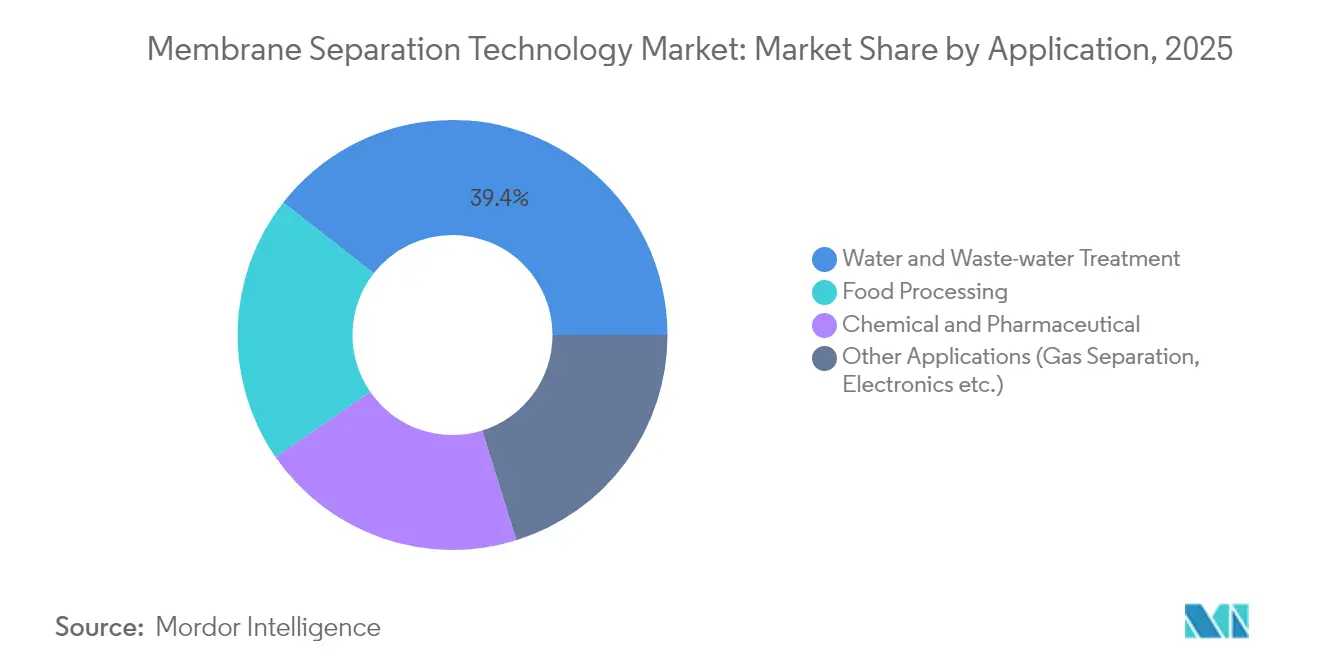

- Por aplicação, o tratamento de água e águas residuais liderou com 39,42% da receita em 2025, enquanto o processamento químico e farmacêutico deve crescer a um CAGR de 5,09% até 2031.

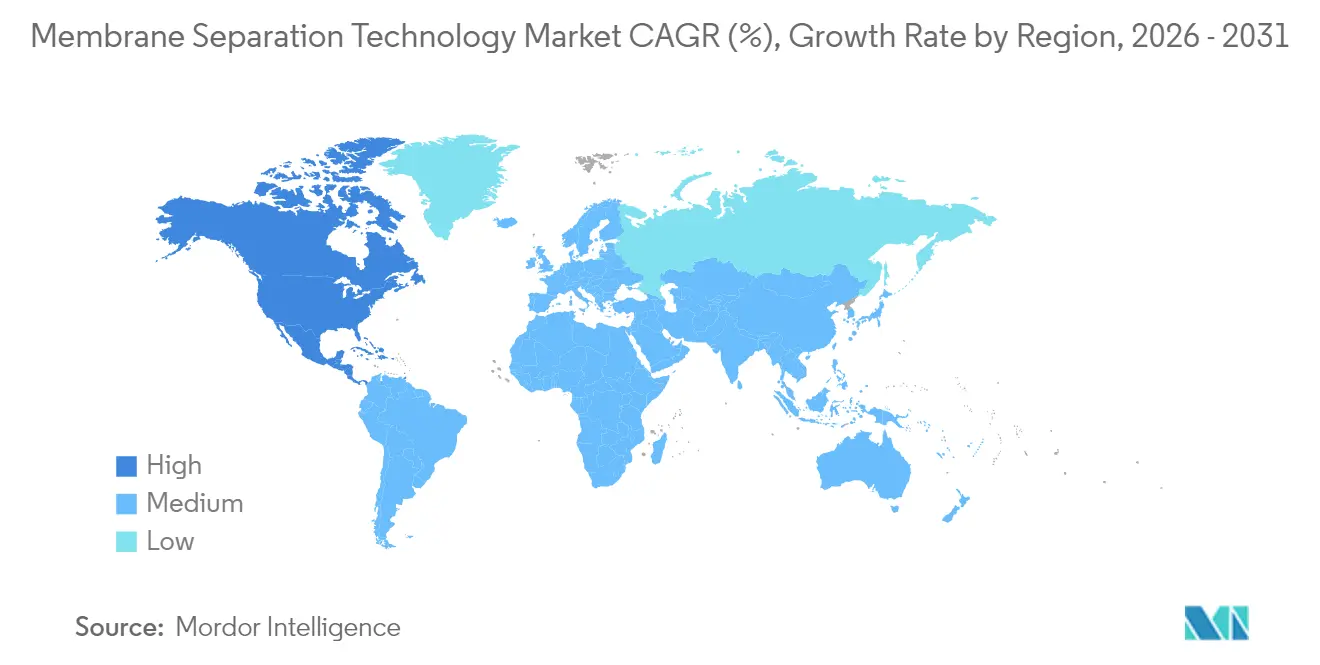

- Por geografia, a Ásia-Pacífico deteve 40,83% da receita em 2025, enquanto a América do Norte é a região de crescimento mais rápido com um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Separação por Membranas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Tratamento de Água e Águas Residuais | +1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento no Processamento de Alimentos, Bebidas e Farmacêuticos | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Mais Rigorosas sobre Efluentes Industriais | +0.7% | Global, liderado pela UE e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Osmose Direta e Membranas Eletricamente Responsivas | +0.5% | América do Norte e UE, implantações-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Processamento de Bebidas com Baixo Teor Alcoólico | +0.3% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tratamento de Água e Águas Residuais

A escassez de água afeta 2 bilhões de pessoas globalmente, criando uma demanda sem precedentes por tecnologias de purificação baseadas em membranas que podem processar fontes de água contaminadas anteriormente consideradas inutilizáveis. As instalações municipais de tratamento de água estão adotando cada vez mais sistemas de biorreator de membrana, com a China sozinha implementando mais de 300 plantas de biorreator de membrana com crescimento anual de quase 100% em comparação com a taxa global de 10,9%. A capacidade da tecnologia de produzir efluentes de alta qualidade adequados para reutilização direta está impulsionando a adoção em regiões com estresse hídrico, onde os métodos tradicionais de tratamento se mostram inadequados para atender aos rigorosos padrões de descarga. Configurações avançadas de membranas estão permitindo que as concessionárias extraiam água potável de fontes com altos níveis de salinidade e contaminação orgânica. A mudança em direção a sistemas descentralizados de tratamento de água está criando novos segmentos de mercado, particularmente em zonas industriais onde o tratamento no local reduz os custos de transporte e os riscos de conformidade regulatória.

Crescimento no Processamento de Alimentos, Bebidas e Farmacêuticos

Os grupos de laticínios agora dependem da microfiltração de fluxo cruzado para concentrar proteínas do soro sem danos pelo calor, expandindo as linhas de produtos para isolados nutricionais de alta margem DAIRYNETWORK.COM. As plantas farmacêuticas estão migrando da destilação para a ultrafiltração para água para injeção; o mais recente equipamento da Asahi Kasei Corporation remove 99,999% das endotoxinas enquanto reduz o consumo de energia em 30%[1]Asahi Kasei Corporation, "Sistemas UF-UF para Água Farmacêutica," asahikasei.com . O aumento nas bebidas com baixo teor alcoólico fortalece ainda mais a demanda porque a nanofiltração de fibra oca remove o etanol enquanto preserva os delicados compostos aromáticos melhor do que a evaporação a vácuo. As etapas de membrana também isolam ingredientes bioativos para alimentos funcionais em temperaturas ambiente, protegendo nutracêuticos sensíveis ao calor e reduzindo os custos operacionais.

Regulamentações Mais Rigorosas sobre Efluentes Industriais

A Diretiva de Emissões Industriais da UE obriga as plantas químicas a adotar as Melhores Técnicas Disponíveis, impulsionando a adoção de linhas de nanofiltração cerâmica que suportam altas temperaturas e solventes agressivos EUR-LEX.EUROPA.EU. As refinarias norte-americanas espelham essa tendência à medida que a Agência de Proteção Ambiental dos EUA endurece os limites de metais pesados nas licenças de descarga. Os equipamentos modulares de membrana permitem expansões graduais quando as regras se tornam mais rigorosas, evitando obras civis dispendiosas. Combinadas com monitoramento em tempo real da condutividade, as membranas ajudam as fábricas a reciclar 40%-60% da água de processo, moderando as retiradas de água doce e cumprindo os mandatos de ESG.

Adoção de Osmose Direta e Membranas Eletricamente Responsivas

As plantas de osmose direta agora exploram soluções de arraste recicláveis, reduzindo o consumo específico de energia em 30% em relação à osmose reversa clássica em correntes de alta salinidade. Os protótipos laboratoriais de nanocanais com controle elétrico alteram a permeabilidade com um sinal de um volt, replicando 15 bar de pressão hidráulica e permitindo ajuste em tempo real. Os bioreatores de membrana acoplados a IA preveem o fouling e programam os ciclos de limpeza no local automaticamente, estendendo a vida útil da membrana em 25% e reduzindo o uso de produtos químicos. Esses avanços abrem novas oportunidades em nichos difíceis, como o tratamento de água produzida e a recuperação seletiva de recursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais | -0.9% | Global, mais pronunciado em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Fouling de Membrana e Complexidade de Manutenção | -0.6% | Global, particularmente em aplicações industriais | Curto prazo (≤ 2 anos) |

| Iminentes Restrições de PFAS sobre Componentes de Membrana | -0.4% | UE e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais

As membranas cerâmicas superam as poliméricas em durabilidade, mas exigem substratos mais caros de alumina ou zircônia, elevando os custos instalados em até 50% em regiões de baixa renda. Onde as tarifas de energia excedem USD 0,12/kWh, os itens de energia podem aumentar o custo total de propriedade ao longo do ciclo de vida em 20-30% em relação à clarificação convencional. Os investidores exigem visibilidade clara sobre o retorno do investimento, prolongando os ciclos de aquisição para as concessionárias públicas que já enfrentam restrições orçamentárias. Os obstáculos de financiamento estimulam modelos inovadores de arrendamento e contratos baseados em resultados que transferem o risco de capital para os fornecedores, mas a adoção permanece lenta em mercados com acesso limitado ao crédito.

Fouling de Membrana e Complexidade de Manutenção

O biofouling reduz o fluxo em aplicações de alimentos e bebidas ricas em proteínas e polissacarídeos. Os revestimentos de superfície de óxido de grafeno retardam a colonização, mas adicionam etapas de fabricação e prêmios de custo de 10-12%. Os usuários industriais frequentemente carecem de técnicos treinados para diagnosticar o fouling precoce, levando a limpezas diárias que aumentam o uso de produtos químicos e o tempo de inatividade. As plataformas de análise preditiva vinculadas a sensores de pressão transmembrana estão começando a preencher essa lacuna, mas a implantação generalizada depende de habilidades digitais mais sólidas no nível da planta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Membrana: A Osmose Reversa Mantém uma Liderança Confortável, mas as Alternativas Aceleram

A osmose reversa contribuiu com 47,73% para o mercado de tecnologia de separação por membranas em 2025, impulsionada por megaprojetos de dessalinização de água do mar e esquemas de reutilização industrial. As concessionárias escolhem a osmose reversa por sua barreira química quase universal e pela base de fornecimento madura que amortece os custos de capital. A osmose direta juntamente com os bioreatores de membrana é agora o cluster de expansão mais rápida com um CAGR de 4,92%, mostrando que os operadores desejam perfis de menor energia para alimentações com alto teor de sólidos dissolvidos totais. A ultrafiltração e a nanofiltração continuam a conquistar espaço ao lidar com faixas específicas de solutos e atuar como etapas robustas de pré-tratamento que protegem as matrizes de osmose reversa a jusante.

Os trens híbridos que combinam microfiltração, nanofiltração e oxidação avançada em um único equipamento compacto estão entrando em fases-piloto em toda a Europa. Essa arquitetura modular reduz o comissionamento em 25% e atinge a qualidade de efluente alvo sem obras civis sob medida. O setor de tecnologia de separação por membranas, portanto, vê os integradores competindo em controles de processo inteligentes e designs de elementos interoperáveis, em vez de apenas em formulações de polímeros.

Por Material de Membrana: Os Tipos Poliméricos Permanecem como Principal Recurso, mas os Compostos-Híbridos Ganham Impulso

As membranas poliméricas representaram 64,52% do tamanho do mercado de tecnologia de separação por membranas em 2025, devido às linhas de extrusão escaláveis e às químicas bem estudadas. O polietersulfona e o fluoreto de polivinilideno dominam as implantações de água potável, onde a resiliência mecânica e a tolerância ao cloro são valorizadas. No entanto, as iminentes eliminações progressivas de PFAS estão levando os fornecedores a ajustar as formulações e testar alternativas sem flúor.

As membranas compostas-híbridas registrarão um CAGR de 5,11% até 2031, incorporando óxido de grafeno, zeólitas ou estruturas metal-orgânicas dentro de matrizes poliméricas que aumentam a seletividade sem prejudicar a permeabilidade. Os compósitos-piloto com suporte cerâmico já superam os polímeros convencionais em correntes de ácido quente, garantindo-lhes posições nos setores petroquímico e de mineração. A resultante diversificação de materiais reduz a dependência de qualquer matéria-prima química única e mitiga os riscos regulatórios que, de outra forma, poderiam desacelerar o mercado de tecnologia de separação por membranas.

Por Configuração de Módulo: A Fibra Oca Conquista Tanto Volume quanto Velocidade

A fibra oca reteve 52,66% das remessas em 2025 e está prevista para crescer a um CAGR de 4,96% até 2031, tornando-a a campeã incontestável em eficiência de área superficial. As plantas favorecem a geometria porque ela é autossustentável, dispensa espaçadores e oferece densidades de empacotamento mais altas que reduzem a área de instalação em até 20%. Os feixes de fibra oca herméticos ao gás agora visam a recuperação de hidrogênio e a remoção de CO₂, ampliando as perspectivas de receita.

Os elementos de enrolamento em espiral mantêm sua posição nos trens de osmose reversa devido às dimensões padronizadas e às carcaças com preços acessíveis. As pilhas de placas e quadros atendem a funções higiênicas de nicho onde o acesso completo para limpeza no local é obrigatório. Os módulos tubulares, embora de nicho, persistem em fábricas de celulose e papel que suportam alta carga de sólidos. Os avanços na fixação automatizada e nos testes de integridade de fibras garantem aos gerentes de planta operações sem problemas, reforçando a aceitação crescente da fibra oca.

Por Aplicação: O Tratamento de Água Ainda Domina Enquanto o Setor Farmacêutico Avança Rapidamente

O tratamento de água e águas residuais representou 39,42% da receita de 2025 e permanece central para o mercado de tecnologia de separação por membranas. As plantas municipais defendem a ultrafiltração de fibra oca como uma etapa de polimento antes da desinfecção, permitindo programas de reutilização de água potável que compensam o estresse das águas subterrâneas. Os clusters industriais adicionam circuitos fechados de água de enxágue equipados com nanofiltração para reduzir as taxas de captação e atender aos mandatos de descarga zero de líquidos.

As linhas químicas e farmacêuticas, embora menores, registrarão um CAGR de 5,09% até 2031 — o mais acentuado entre os usos finais. As empresas de biológicos instalam filtros de fluxo tangencial de uso único para acelerar as trocas de lote enquanto mantêm baixo o risco de esterilidade. Os grupos de bebidas ampliam o alcance da cerveja e do vinho desalcoolizados, um segmento que depende fundamentalmente de cassetes de nanofiltração de enrolamento em espiral para preservar os aromas voláteis. Essas tendências consolidam as membranas como habilitadores essenciais da inovação de produtos e das agendas de fabricação sustentável.

Análise Geográfica

A Ásia-Pacífico gerou 40,83% das vendas globais em 2025, sustentada pelo crescimento industrial de dois dígitos na China, Índia e Vietnã. A China lançou mais de 300 projetos de biorreator de membrana no ano passado, demonstrando prontidão para avançar diretamente para tecnologias de tratamento avançadas sem as lagoas de aeração convencionais CHINA-WATER.ORG. Os clusters regionais de eletrônicos adicionam capacidade de água ultrapura de grau para wafer a cada trimestre, fornecendo aos fornecedores de equipamentos de ultrafiltração polimérica e osmose reversa um funil de vendas confiável. Os subsídios governamentais para a potabilização rural ampliam ainda mais a base endereçável.

A América do Norte está no caminho para o CAGR mais rápido de 4,86% até 2031 porque os limites mais rígidos de PFAS na água potável estimulam pedidos urgentes de retrofit. Vários municípios dos EUA emitiram contratos de projeto-construção para linhas de nanofiltração garantidas para remover 99% dos PFAS de cadeia longa, aumentando a demanda por membranas de baixa pressão e alta seletividade EPA.GOV. Os parceiros de mineração do Canadá são os próximos: os limites revisados de efluentes para selênio e nitrato significam que os concentradores de membrana estão substituindo os tratamentos químicos de múltiplas etapas.

A Europa constitui uma arena madura, porém inovadora, onde os rígidos tetos de emissões industriais alimentam atualizações contínuas. A Alemanha e os Países Baixos refinam a nanofiltração cerâmica para lixiviados de difícil tratamento e resíduos de refinaria, adicionando casos de uso que migram lentamente para os mercados vizinhos. Enquanto isso, o Oriente Médio acelera a dessalinização de água do mar em grande escala, geralmente combinando dispositivos de recuperação de energia com membranas compostas de filme fino avançadas. As concessionárias africanas ficam para trás, mas recebem financiamento concessionário para unidades de tratamento em contêineres que contornam os déficits de infraestrutura de encanamento, plantando sementes para o crescimento a longo prazo.

Cenário Competitivo

O fornecimento global é moderadamente consolidado. DuPont, 3M, Toray e Veolia detinham coletivamente uma participação combinada de 52% em 2024, aproveitando vastos portfólios de patentes, amplos catálogos de elementos e redes de serviços. A DuPont cancelou uma proposta de separação do negócio de água em março de 2025, sinalizando confiança de que as membranas para água potável e extração de lítio merecem investimento interno DUPONT.COM. A empresa continua a agrupar produtos de troca iônica e de membrana para pacotes de tratamento holísticos, aumentando os custos de mudança para os clientes.

Os movimentos estratégicos se intensificam: a Thermo Fisher Scientific pagou USD 4,1 bilhões pela unidade de purificação da Solventum para reforçar as ofertas de bioprodução e vender de forma cruzada em conjuntos de uso único[2]Thermo Fisher Scientific, "Thermo Fisher adquire a Unidade de Purificação e Filtração da Solventum," thermofisher.com. A Toray escala o revestimento de óxido de grafeno em fibras ocas para reduzir o fouling em bioreatores de membrana, enquanto a Veolia pilota membranas eletricamente responsivas, com o objetivo de comercializá-las até 2028. Inovadores menores como NX Filtration e Aquaporin buscam fundos de IPO ou acordos de licenciamento, apostando que os canais biomiméticos e as camadas nanoporosas finas capturarão nichos premium.

Oportunidades de espaço em branco surgem na purificação de salmoura de lítio, onde a nanofiltração rejeita seletivamente os íons divalentes, mas deixa passar o lítio com alto fluxo. Várias startups australianas testam essas membranas no Chile e na Argentina para contornar as rotas de precipitação intensivas em reagentes. A manutenção preditiva habilitada por IA também se torna um campo de batalha; os contratos de serviço agora prometem benchmarks de tempo de atividade com penalidades que incentivam os fornecedores a implantar análises em nuvem e sensores de borda em toda a frota instalada.

Líderes do Setor de Tecnologia de Separação por Membranas

DuPont

TORAY ENGINEERING Co.,Ltd.

Veolia Water Technologies & Solutions

Nitto Denko Corporation

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific adquiriu o negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, expandindo suas capacidades de bioprodução e portfólio de tecnologia de separação por membranas na fabricação de biológicos.

- Julho de 2023: A DuPont introduziu o FilmTec™ LiNE-XD, uma tecnologia de separação por membranas de nanofiltração projetada para a purificação de salmoura de lítio em operações de Extração Direta de Lítio. A tecnologia usa química de membrana para separar o lítio de outros íons em soluções de salmoura.

Escopo do Relatório Global do Mercado de Tecnologia de Separação por Membranas

O relatório do Mercado de Tecnologia de Separação por Membranas inclui:

| Osmose Reversa |

| Ultrafiltração |

| Nanofiltração |

| Microfiltração |

| Outras Tecnologias (Osmose Direta, Biorreator de Membrana, etc.) |

| Polimérico |

| Cerâmico |

| Composto / Híbrido (Grafeno, Estrutura Metal-Orgânica, Zeólita) |

| Enrolamento em Espiral |

| Fibra Oca |

| Placa e Quadro |

| Tubular |

| Tratamento de Água e Águas Residuais |

| Processamento de Alimentos |

| Químico e Farmacêutico |

| Outras Aplicações (Separação de Gases, Eletrônicos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Membrana | Osmose Reversa | |

| Ultrafiltração | ||

| Nanofiltração | ||

| Microfiltração | ||

| Outras Tecnologias (Osmose Direta, Biorreator de Membrana, etc.) | ||

| Por Material de Membrana | Polimérico | |

| Cerâmico | ||

| Composto / Híbrido (Grafeno, Estrutura Metal-Orgânica, Zeólita) | ||

| Por Configuração de Módulo | Enrolamento em Espiral | |

| Fibra Oca | ||

| Placa e Quadro | ||

| Tubular | ||

| Por Aplicação | Tratamento de Água e Águas Residuais | |

| Processamento de Alimentos | ||

| Químico e Farmacêutico | ||

| Outras Aplicações (Separação de Gases, Eletrônicos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de separação por membranas?

O mercado está avaliado em USD 27,53 bilhões em 2026 e está previsto para atingir USD 33,82 bilhões até 2031.

Qual tecnologia de membrana detém a maior participação atualmente?

A osmose reversa lidera com 47,73% da receita global graças ao seu papel estabelecido na dessalinização e na produção de água de alta pureza.

Qual segmento de aplicação está crescendo mais rapidamente até 2031?

O processamento químico e farmacêutico está projetado para registrar um CAGR de 5,09% devido às necessidades mais rigorosas de pureza em biológicos e formulações estéreis.

Por que a América do Norte é o mercado regional de crescimento mais rápido?

Os novos limites de PFAS na água potável desencadearam investimentos acelerados em nanofiltração e substituições de osmose reversa de baixa pressão.

Qual é a maior restrição para uma adoção mais ampla das tecnologias de membrana?

Os altos desembolsos de capital e os custos operacionais, especialmente para sistemas cerâmicos, continuam a atrasar as compras em regiões em desenvolvimento.

Página atualizada pela última vez em: