Tamanho e Participação do Mercado de Organização de Pesquisa Contratada da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

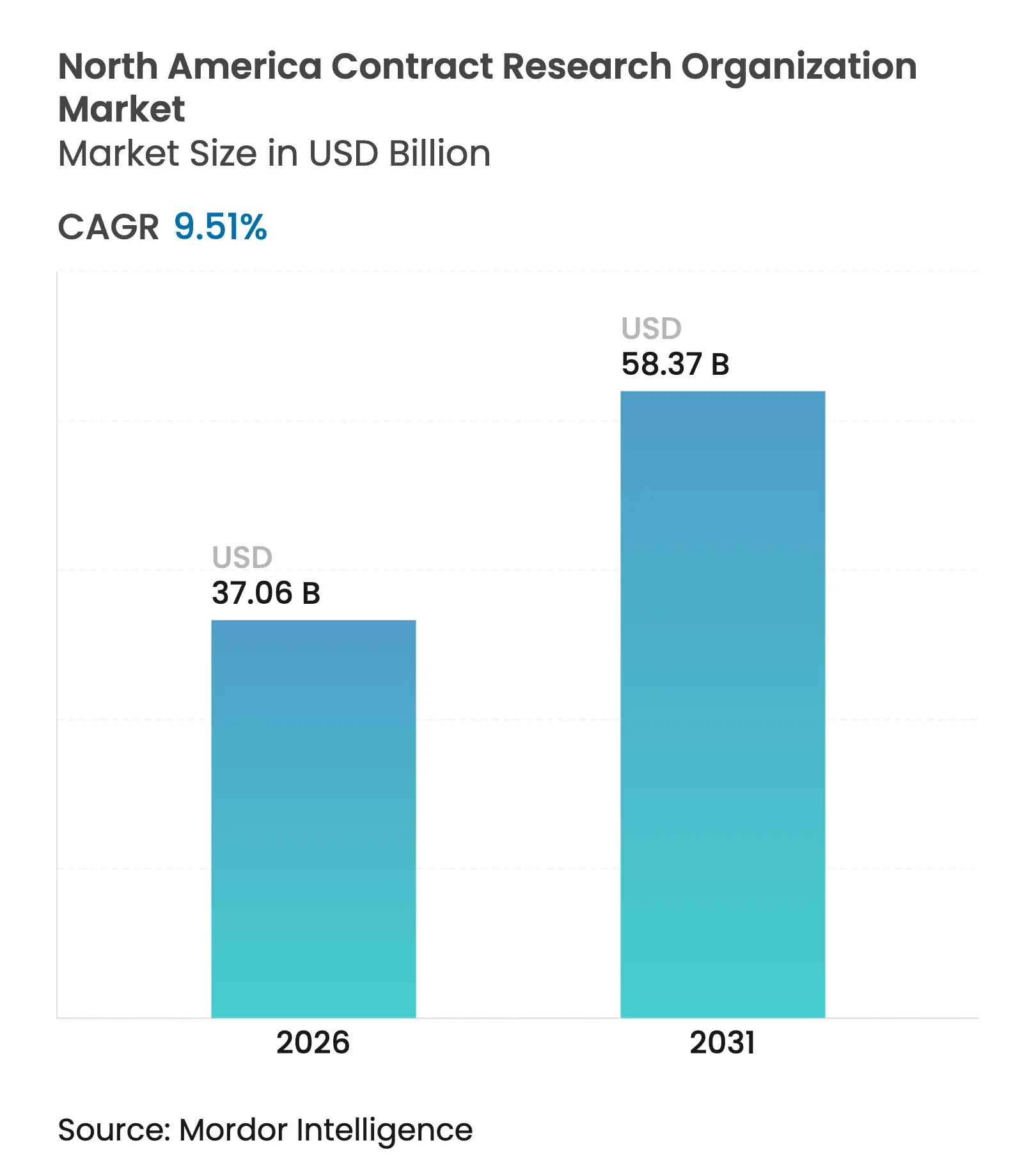

| Tamanho do Mercado (2026) | 37.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Organização de Pesquisa Contratada da América do Norte em 2026 é estimado em USD 37,06 bilhões, crescendo a partir do valor de 2025 de USD 33,84 bilhões, com projeções para 2031 indicando USD 58,37 bilhões, crescendo a uma CAGR de 9,51% no período de 2026 a 2031. O crescimento robusto é impulsionado por gastos globais em P&D em níveis recordes, uma transição constante em direção à terceirização especializada e a crescente aceitação de modelos de ensaios clínicos descentralizados e híbridos em toda a região.[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação para Condução de Ensaios Clínicos com Elementos Descentralizados," fda.gov Os patrocinadores biofarmacêuticos intensificam a colaboração com organizações de pesquisa contratada para navegar em caminhos regulatórios complexos, enquanto soluções tecnológicas de recrutamento de pacientes comprimem os prazos de inscrição, melhorando a produtividade do portfólio. A concentração geográfica permanece pronunciada: os Estados Unidos contribuem com a maior parte da receita atual, mas o ecossistema de fase inicial de baixo custo do Canadá acelera mais rapidamente, criando espaço competitivo para provedores regionais. A adoção do Provedor de Serviços Funcionais reformula os modelos comerciais à medida que grandes patrocinadores desfazem contratos tradicionais, suprimindo as margens legadas, mas abrindo nichos para linhas de serviços especializados de alto valor.

Principais Conclusões do Relatório

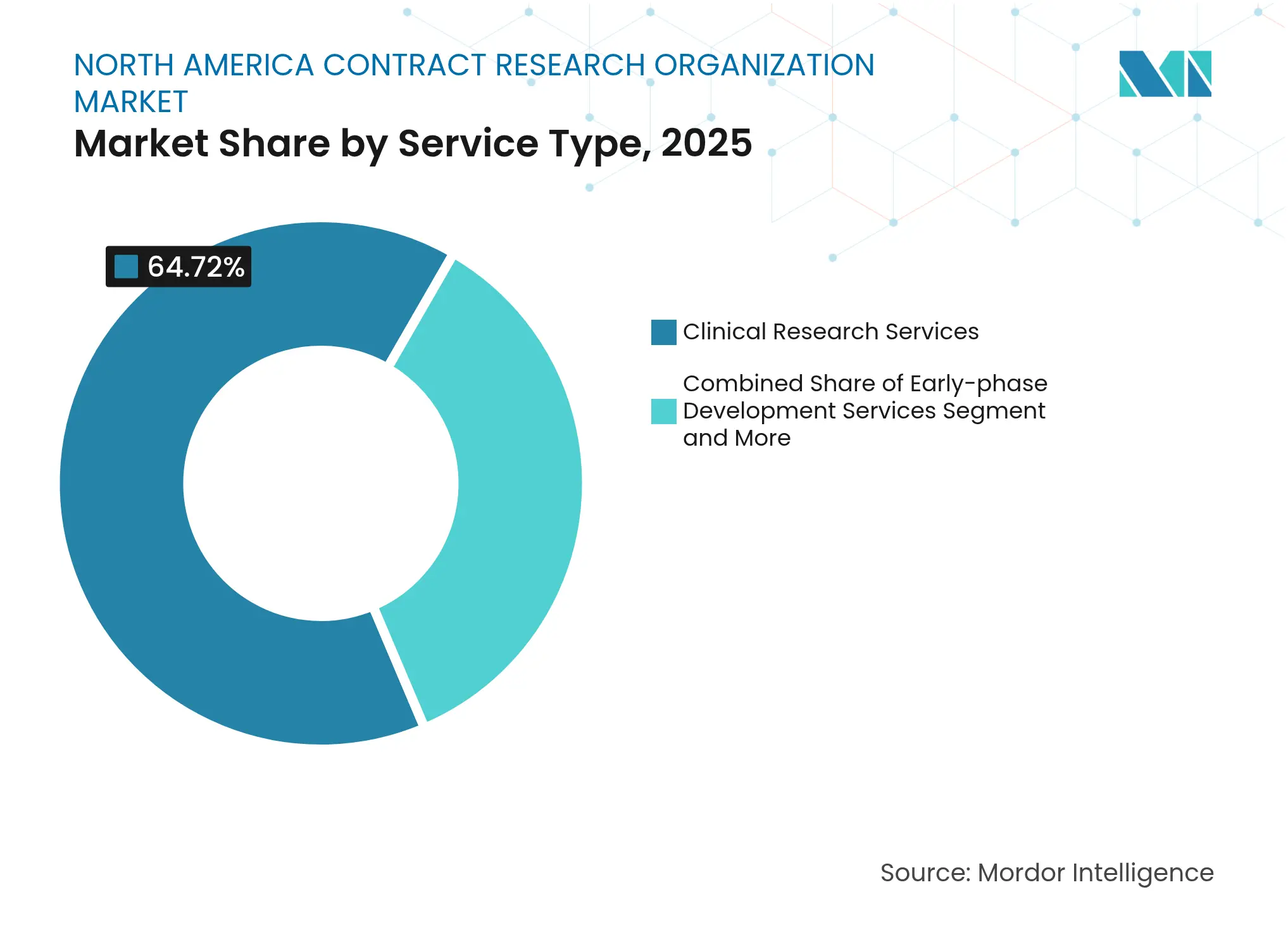

- Por tipo de serviço, os Serviços de Pesquisa Clínica lideraram com 64,72% da participação de mercado de Organização de Pesquisa Contratada da América do Norte em 2025; os Serviços de Desenvolvimento em Fase Inicial registram a CAGR mais rápida de 10,4% até 2031

- Por área terapêutica, a Oncologia capturou 28,31% da participação de receita em 2025, enquanto as Doenças Infecciosas devem expandir a uma CAGR de 9,88% até 2031

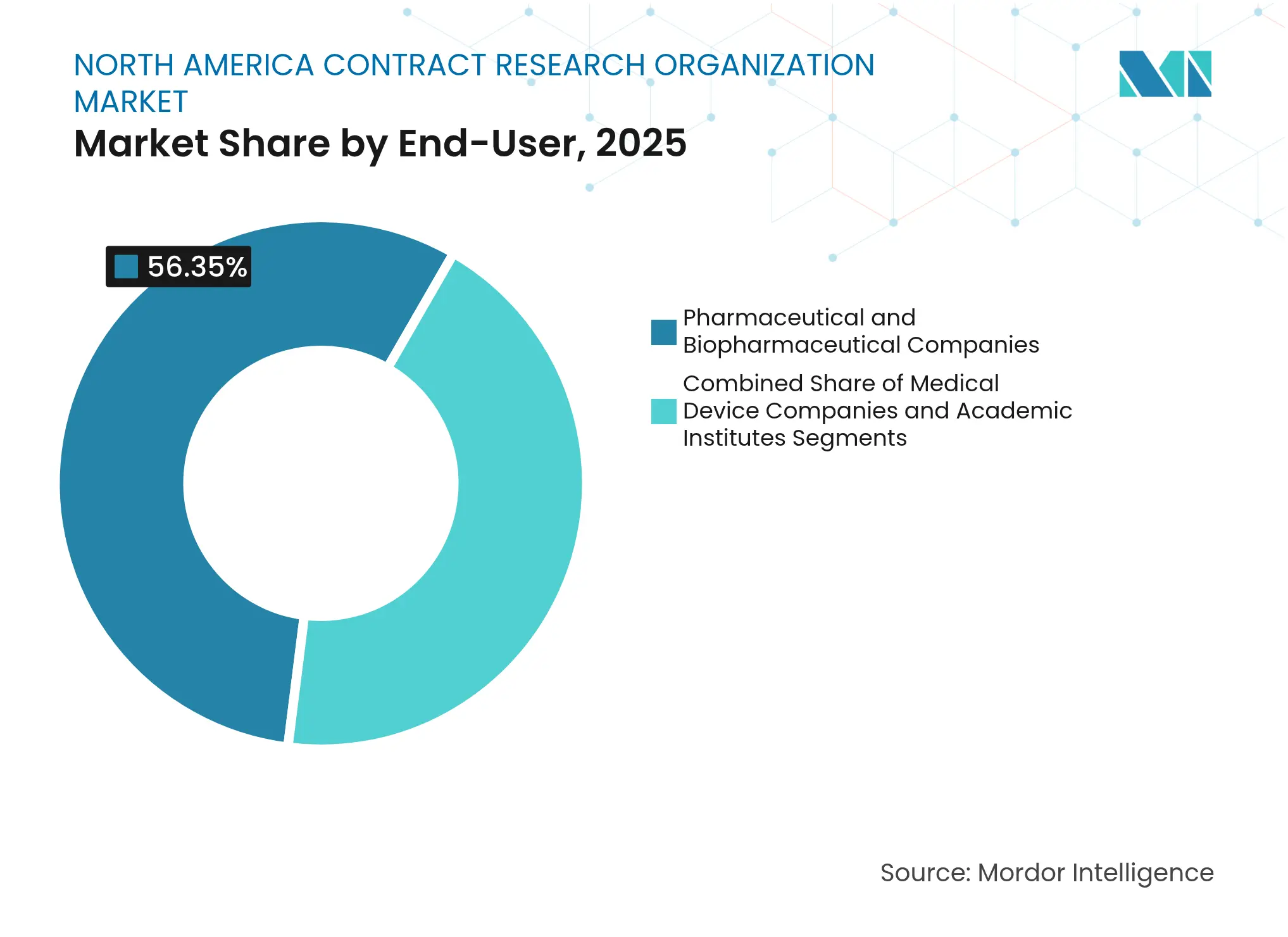

- Por usuário final, as Empresas Farmacêuticas e Biofarmacêuticas detinham 56,35% da participação do tamanho do mercado de Organização de Pesquisa Contratada da América do Norte em 2025; as Empresas de Dispositivos Médicos avançam a uma CAGR de 9,79% até 2031

- Por geografia, os Estados Unidos comandavam 85,12% da participação do mercado de Organização de Pesquisa Contratada da América do Norte em 2025, enquanto o Canadá registra a maior CAGR de 9,63% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Organização de Pesquisa Contratada da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em P&D por Patrocinadores Farmacêuticos e de Biotecnologia | +1.6% | América do Norte e Global | Médio prazo (2-4 anos) |

| Crescente Volume e Complexidade dos Ensaios Clínicos | +2.1% | Global, concentrado na América do Norte | Longo prazo (≥ 4 anos) |

| Intensificação da Tendência de Terceirização em toda a Cadeia de Valor das Ciências da Vida | +1.8% | América do Norte e UE como primárias | Médio prazo (2-4 anos) |

| Pressão Regulatória por Caminhos Acelerados | +1.5% | Jurisdição da FDA dos EUA, com repercussão no Canadá | Curto prazo (≤ 2 anos) |

| Expansão de Modelos de Ensaios Descentralizados/Híbridos que Necessitam de Pilhas Tecnológicas de Organizações de Pesquisa Contratada | +0.9% | Liderança da América do Norte, adoção global | Médio prazo (2-4 anos) |

| Análise de Recrutamento de Pacientes Baseada em IA Aumentando a Eficiência das Organizações de Pesquisa Contratada | +0.7% | Centros tecnológicos da América do Norte, seletivamente global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D por Patrocinadores Farmacêuticos e de Biotecnologia

Os gastos em P&D das grandes farmacêuticas atingiram USD 161 bilhões em 2024, marcando uma mudança estrutural em direção ao desenvolvimento externalizado que favorece as parcerias com organizações de pesquisa contratada. As empresas de biotecnologia adicionaram mais de USD 50 bilhões em contratos terceirizados, buscando estruturas de custo variável e arranjos de compartilhamento de risco. A iminente janela de vencimento de patentes de USD 350 bilhões entre 2025 e 2029 acelera ainda mais a necessidade de pipelines de desenvolvimento com eficiência de custos. Pesquisas mostram que os patrocinadores planejam um aumento de 4% no orçamento em 2025, com grandes empresas impulsionando níveis de demanda premium. Coletivamente, maiores alocações de P&D aprimoram a trajetória de crescimento do mercado de Organização de Pesquisa Contratada da América do Norte, à medida que as organizações de pesquisa contratada transitam de fornecedores para parceiros estratégicos.

Crescente Volume e Complexidade dos Ensaios Clínicos

Os desenhos de medicina de precisão agora reduzem os grupos de pacientes elegíveis em até 80%, impulsionando a demanda por análises avançadas de recrutamento e alcance global. Novas modalidades, como conjugados anticorpo-fármaco, requerem conhecimento integrado de biomarcadores, segurança e fabricação — capacidades que organizações de pesquisa contratada bem financiadas podem monetizar por meio de níveis de serviço premium. O Centro de Inovação em Ensaios Clínicos da FDA, criado em abril de 2024, ressalta o apoio regulatório a metodologias sofisticadas de ensaios. A complexidade, portanto, sustenta uma demanda de dois dígitos por serviços especializados de organizações de pesquisa contratada em todo o mercado de Organização de Pesquisa Contratada da América do Norte.

Intensificação da Tendência de Terceirização em toda a Cadeia de Valor das Ciências da Vida

Aproximadamente 60% dos gastos globais em desenvolvimento clínico já são externalizados, e a penetração das organizações de pesquisa contratada na América do Norte está próxima de 40%, com ampla margem de crescimento. Os patrocinadores agora terceirizam não apenas as operações de sites, mas também submissões regulatórias, supervisão de fabricação e vigilância pós-comercialização, deslocando os pools de receita de tarefas transacionais para engajamentos estratégicos. O setor de Organização de Pesquisa Contratada da América do Norte se beneficia dessa evolução, pois o domínio de programas integrados permite que os provedores firmem acordos plurianuais que suavizam a visibilidade da receita.

Pressão Regulatória por Caminhos Acelerados

A orientação finalizada da FDA em 2024 sobre ensaios descentralizados, juntamente com as estruturas de via rápida e terapia inovadora, reduz os prazos de desenvolvimento em até 40%, recompensando as organizações de pesquisa contratada que oferecem profunda expertise em ciências regulatórias. A nova orientação preliminar para ensaios oncológicos multirregionais exige a inclusão de pacientes dos EUA, reforçando a relevância dos ensaios domésticos e sustentando o mercado de Organização de Pesquisa Contratada da América do Norte. Os provedores que combinam conhecimento regulatório com monitoramento habilitado por tecnologia obtêm uma vantagem competitiva clara.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Qualificados em Pesquisa Clínica | -1.2% | América do Norte crítica, preocupação global | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Ensaios e Restrições Orçamentárias para Pequenos Patrocinadores | -0.8% | Global, concentrado no setor de biotecnologia | Médio prazo (2-4 anos) |

| Orientação da FDA Complexa e em Evolução para Ensaios Descentralizados | -0.6% | EUA como primário, efeitos regulatórios secundários | Curto prazo (≤ 2 anos) |

| Mudança em Direção à Terceirização por Provedor de Serviços Funcionais/Desagregada Comprimindo as Margens das Organizações de Pesquisa Contratada | -0.4% | Grandes farmacêuticas da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Pesquisa Clínica

A crise da força de trabalho em pesquisa clínica atinge proporções críticas, com sete vagas de emprego para cada coordenador de pesquisa clínica experiente e uma proporção de 10:1 para enfermeiros de pesquisa clínica, criando restrições estruturais de capacidade que limitam o potencial de crescimento das organizações de pesquisa contratada. Sete vagas existem para cada coordenador experiente, e a rotatividade de monitores de pesquisa clínica gira em torno de 30% nos Estados Unidos, corroendo a capacidade de entrega de projetos.[2]Fonte: Associação de Profissionais de Pesquisa Clínica, "Preparação da Força de Trabalho para Ensaios Clínicos," acrpnet.org Os domínios de oncologia e doenças raras sofrem de forma aguda, pois a expertise exige salários premium que comprimem a lucratividade dos provedores. As organizações de pesquisa contratada respondem com academias internas e programas de progressão de carreira, mas as lacunas de talentos persistem, moderando a escalabilidade de curto prazo no mercado de Organização de Pesquisa Contratada da América do Norte.

Aumento dos Custos de Ensaios e Restrições Orçamentárias para Pequenos Patrocinadores

O aumento dos custos de ensaios clínicos impacta desproporcionalmente os pequenos patrocinadores de biotecnologia, com estudos de Fase III agora com média de USD 20-30 milhões, forçando as empresas a atrasar ou cancelar programas de desenvolvimento que, de outra forma, impulsionariam a demanda por organizações de pesquisa contratada. Os patrocinadores adiam programas ou adotam engajamentos parciais com Provedores de Serviços Funcionais, reduzindo o pool endereçável para provedores de serviço completo. As organizações de pesquisa contratada que se concentram em preços flexíveis e ofertas modulares mitigam parte do risco de receita, mas ainda enfrentam ciclos de vendas prolongados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Pesquisa Clínica Mantêm a Dominância Apesar da Aceleração da Fase Inicial

Os Serviços de Pesquisa Clínica representaram 64,72% da receita de 2025, ancorando o mercado de Organização de Pesquisa Contratada da América do Norte. Essas atividades de fase tardia permanecem indispensáveis para os patrocinadores que buscam aprovações regulatórias globais, sustentando um núcleo de receita estável. Ao mesmo tempo, os Serviços de Desenvolvimento em Fase Inicial expandem a uma CAGR de 10,4% até 2031, à medida que as empresas de biotecnologia priorizam parceiros de Fase I com unidades dedicadas, expertise em desenho adaptativo e infraestrutura de segurança para primeiros estudos em humanos.

A evolução do mix de segmentos favorece as organizações de pesquisa contratada que equilibram a execução de alto volume de Fase III com capacidades especializadas de fase inicial. As ofertas de laboratório e consultoria agregam valor por meio de suporte integrado de biomarcadores, diagnóstico complementar e ciências regulatórias. Tais proposições de ponta a ponta posicionam os provedores de serviço completo para capturar sinergias de venda cruzada e defender a participação de mercado apesar das pressões de margem dos Provedores de Serviços Funcionais, reforçando a liderança em todo o mercado de Organização de Pesquisa Contratada da América do Norte.

Por Área Terapêutica: A Liderança da Oncologia Enfrenta o Impulso das Doenças Infecciosas

A Oncologia controlou 28,31% da receita em 2025, apoiada por 4.295 estudos concluídos em 2023. Os pipelines de imuno-oncologia e as estratégias complexas de biomarcadores mantêm um fluxo constante pela Fase III, sustentando uma demanda rica por serviços especializados de monitoramento e segurança. No entanto, as Doenças Infecciosas registram a maior CAGR de 9,88%, à medida que o financiamento para preparação para pandemias institucionaliza a P&D de vacinas e antivirais.

As organizações de pesquisa contratada que ampliam as unidades de doenças infecciosas, expandem laboratórios de nível de biossegurança 2/3 e integram modelagem epidemiológica capturam crescimento desproporcional. Os programas de sistema nervoso central e imunologia requerem estruturas de medicina de precisão que poucos provedores dominam, intensificando a concorrência por expertise de nicho. Essa diversificação terapêutica sustenta uma resiliência mais ampla no mercado de Organização de Pesquisa Contratada da América do Norte.

Por Usuário Final: A Aceleração dos Dispositivos Médicos Desafia a Dominância Farmacêutica

As Empresas Farmacêuticas e Biofarmacêuticas ainda geram 56,35% da receita de 2025, mas as Empresas de Dispositivos Médicos avançam a uma CAGR de 9,79% com base na complexidade de software como dispositivo médico e produtos combinados. Os patrocinadores de dispositivos agora exigem evidências clínicas robustas e vigilância pós-comercialização, espelhando o rigor do desenvolvimento de medicamentos.

Os institutos acadêmicos formam um grupo catalisador, porém menor, frequentemente incubando novas modalidades antes de licenciá-las para parceiros comerciais. As organizações de pesquisa contratada que investem em estratégia regulatória específica para dispositivos, engenharia de usabilidade e análises de desempenho no mundo real desbloqueiam novos pools de honorários. O treinamento cruzado de equipes multidisciplinares apoia caminhos de desenvolvimento convergentes e garante receita incremental em todo o espectro de tamanho do mercado de Organização de Pesquisa Contratada da América do Norte.

Análise Geográfica

Os Estados Unidos entregaram 85,12% da receita de 2025, aproveitando a densidade incomparável de patrocinadores, a infraestrutura de ensaios e a proximidade com a FDA para manter a atração gravitacional para programas de fase tardia. Os dados domésticos sustentam as submissões de marketing global, tornando a inclusão de pacientes dos EUA obrigatória para a maioria dos pipelines. Grandes provedores como a IQVIA traduzem ativos profundos de registros eletrônicos de saúde em vantagens competitivas de seleção de sites e recrutamento que rivais menores não conseguem facilmente igualar.

O Canadá contribui com uma participação crescente, registrando uma CAGR de 9,63% até 2031, ao permitir estudos de Fase I antes das submissões de Solicitação de Novo Medicamento Investigacional nos EUA e oferecer economias de custo de 15 a 25%. Os prazos de revisão responsivos da Health Canada e as populações etnicamente diversas atraem patrocinadores que conduzem estudos de doenças raras ou de prova de conceito inicial. As organizações de pesquisa contratada com operações em ambos os lados da fronteira capitalizam caminhos regulatórios complementares para comprimir os prazos.

O México completa o panorama regional, emergindo como um local econômico para estudos que requerem inscrição de herança hispânica ou prevalência de doenças crônicas. As restrições de infraestrutura e a experiência variável dos investigadores limitam a escala hoje, mas as iniciativas de colaboração transfronteiriça prometem uma melhoria gradual. O mercado integrado de Organização de Pesquisa Contratada da América do Norte, portanto, reflete uma combinação de volume de alto valor dos EUA, inícios acelerados canadenses e coortes mexicanas implantadas seletivamente, otimizando tanto o custo quanto a relevância dos dados.

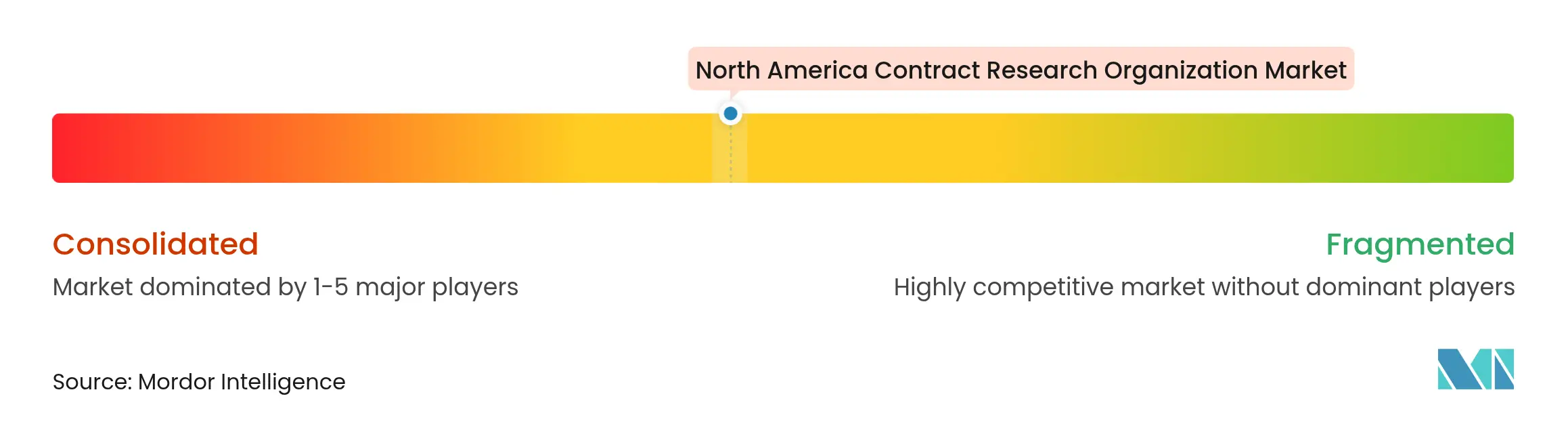

Cenário Competitivo

A dinâmica competitiva permanece moderadamente consolidada: IQVIA, Fortrea, ICON, Charles River e Medpace juntos comandam uma participação considerável, mas deixam espaço para centenas de empresas especializadas. Os players de grande porte focam na integração tecnológica — recrutamento habilitado por IA, plataformas de avaliação eletrônica de resultados clínicos e evidências do mundo real — para defender a posição estabelecida e conquistar acordos de provedor preferencial em toda a empresa.

Os concorrentes de nicho prosperam em doenças raras, terapia celular e gênica e gestão regional de sites, aproveitando a profundidade em vez da amplitude. Os aportes de capital privado financiam startups que visam lacunas de soluções pontuais, como monitoramento descentralizado ou consentimento eletrônico, elevando o patamar de inovação em todo o mercado de Organização de Pesquisa Contratada da América do Norte. As tendências de terceirização funcional intensificam a concorrência de preços em linhas de serviço individuais; os provedores capazes de demonstrar ganhos de eficiência demonstráveis ou domínio terapêutico capturam contratos premium.

Os movimentos estratégicos ressaltam a corrida pela diferenciação: a Thermo Fisher expandiu seu laboratório no Kentucky para ampliar as ofertas integradas de laboratório a clínica, a Fortrea aprimorou o foco em área terapêutica após a separação, e a ICON continuou aquisições complementares para aprofundar as capacidades em doenças infecciosas. O sucesso depende cada vez mais da combinação de especialização terapêutica, modelos operacionais digitais e programas de desenvolvimento de força de trabalho que estabilizam a qualidade de entrega em um ambiente com restrições de talentos.

Líderes do Setor de Organização de Pesquisa Contratada da América do Norte

ICON plc

Charles River Laboratories

IQVIA Inc

Inotiv

Fortrea Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Thermo Fisher Scientific expandiu seu laboratório de pesquisa clínica no Kentucky, adicionando capacidade bioanalítica e de laboratório central para patrocinadores que visam prazos acelerados.

- Janeiro de 2024: A Biognosys declarou operacional sua nova instalação de proteômica em Massachusetts. Essa expansão nos Estados Unidos permite que os clientes biofarmacêuticos da Biognosys nos Estados Unidos acessem convenientemente serviços específicos de organização de pesquisa contratada em proteômica.

- Agosto de 2023: A Kohlberg assinou um acordo definitivo para garantir uma participação majoritária na Worldwide Clinical Trials, uma organização de pesquisa contratada abrangente e afiliada da TJC, L.P.

Escopo do Relatório do Mercado de Organização de Pesquisa Contratada da América do Norte

De acordo com o escopo deste relatório, uma organização de pesquisa contratada é uma empresa que fornece serviços de ensaios clínicos para os setores farmacêutico, de biotecnologia e de dispositivos médicos. As organizações de pesquisa contratada variam de grandes organizações internacionais de serviço completo a pequenos grupos especializados de nicho.

O mercado de organização de pesquisa contratada da América do Norte é segmentado por tipo de serviço, áreas terapêuticas, usuário final e geografia. Por tipo de serviço, o mercado é segmentado em serviços de pesquisa clínica, serviços de desenvolvimento em fase inicial, serviços laboratoriais e serviços de consultoria. O segmento de serviços de pesquisa clínica inclui serviços de pesquisa clínica de Fase I, serviços de pesquisa clínica de Fase II, serviços de pesquisa clínica de Fase III e serviços de pesquisa clínica de Fase IV. Por áreas terapêuticas, o mercado é segmentado em oncologia, doenças infecciosas, distúrbios do sistema nervoso central, distúrbios imunológicos, doenças cardiovasculares, distúrbios respiratórios, diabetes e outras áreas terapêuticas. Outras áreas terapêuticas incluem doenças metabólicas, musculoesqueléticas, feridas e lesões, doenças oculares e doenças bucais e dentárias. Por usuário final, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas, empresas de dispositivos médicos e institutos acadêmicos. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O dimensionamento e as previsões de mercado para cada segmento foram realizados com base no valor em USD.

| Serviços de Pesquisa Clínica | Fase I |

| Fase II | |

| Fase III | |

| Fase IV | |

| Serviços de Desenvolvimento em Fase Inicial | |

| Serviços Laboratoriais | |

| Serviços de Consultoria |

| Oncologia |

| Doenças Infecciosas |

| Distúrbios do Sistema Nervoso Central (SNC) |

| Distúrbios Imunológicos |

| Doenças Cardiovasculares |

| Distúrbios Respiratórios |

| Diabetes |

| Outras Áreas Terapêuticas |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Serviço | Serviços de Pesquisa Clínica | Fase I |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Serviços de Desenvolvimento em Fase Inicial | ||

| Serviços Laboratoriais | ||

| Serviços de Consultoria | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| Distúrbios do Sistema Nervoso Central (SNC) | ||

| Distúrbios Imunológicos | ||

| Doenças Cardiovasculares | ||

| Distúrbios Respiratórios | ||

| Diabetes | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Organização de Pesquisa Contratada da América do Norte?

O mercado é avaliado em USD 37,06 bilhões em 2026.

Com que rapidez o mercado de Organização de Pesquisa Contratada da América do Norte deve crescer?

Projeta-se que se expanda a uma CAGR de 9,51%, atingindo USD 58,37 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Os Serviços de Desenvolvimento em Fase Inicial lideram o crescimento com uma CAGR de 10,4% até 2031.

Por que o Canadá é um local atraente para ensaios clínicos?

Os patrocinadores podem iniciar estudos antes de submeter uma Solicitação de Novo Medicamento Investigacional nos EUA, economizando de 3 a 6 meses e até 25% nos custos.

Qual tendência tecnológica está transformando mais as operações das organizações de pesquisa contratada?

Sistemas de recrutamento de pacientes baseados em IA que reduzem o tempo de triagem de semanas para minutos.

Como os modelos de provedor de serviços funcionais estão afetando as margens das organizações de pesquisa contratada?

A terceirização desagregada comprime as margens tradicionais de serviço completo em 15 a 20%, empurrando as organizações de pesquisa contratada em direção a capacidades especializadas.

Página atualizada pela última vez em: