Tamanho e Participação do Mercado de Canetas Injetoras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Canetas Injetoras por Mordor Intelligence

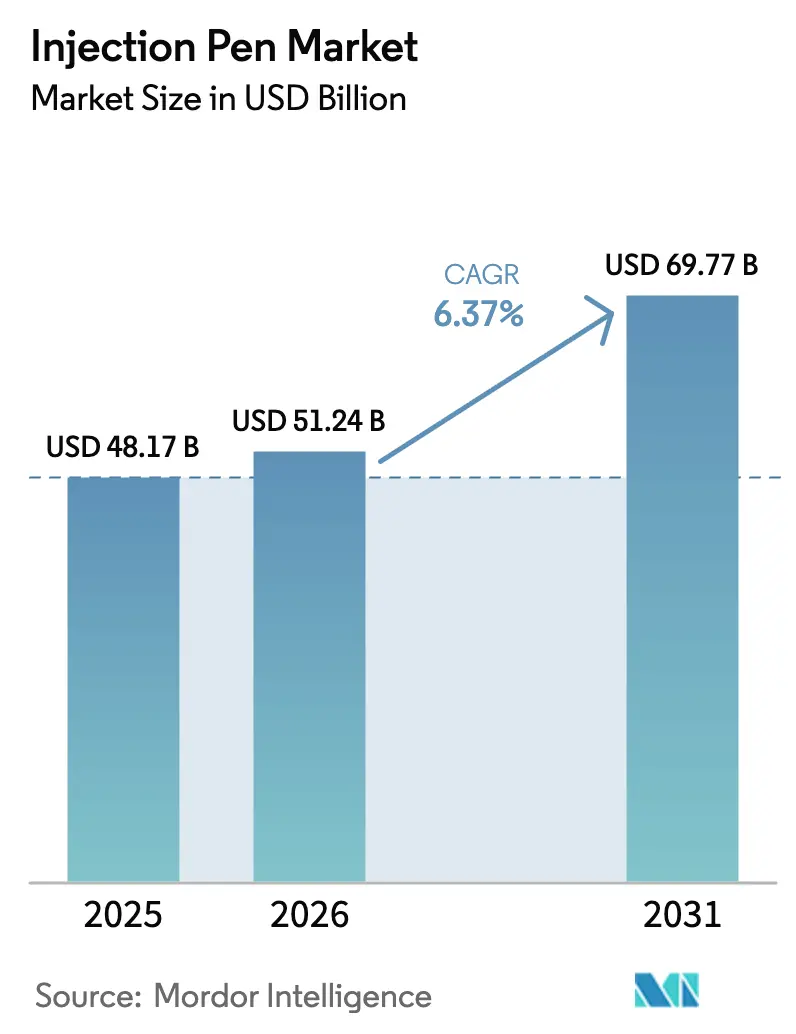

O tamanho do Mercado de Canetas Injetoras foi avaliado em USD 48,17 bilhões em 2025 e estima-se que cresça de USD 51,24 bilhões em 2026 para atingir USD 69,77 bilhões até 2031, a uma CAGR de 6,37% durante o período de previsão (2026-2031).

A demanda está se acelerando à medida que a prevalência do diabetes aumenta, os biológicos de alta viscosidade preenchem os pipelines em estágio avançado e os ecossistemas de saúde conectada incorporam a autoadministração nas vias de cuidado de doenças crônicas. Os formatos inteligentes e reutilizáveis ganham impulso porque permitem o rastreamento de resultados exigido pelos pagadores, mitigam preocupações com sustentabilidade e reduzem os custos por dose. A intensidade competitiva está aumentando em torno das classes de medicamentos GLP-1 e GIP, onde a compatibilidade com canetas injetoras permanece crítica, apesar dos movimentos exploratórios em direção a alternativas orais. A pressão na cadeia de suprimentos sobre polímeros de grau farmacêutico e as rígidas regras de cibersegurança sob a Seção 524B da FDA elevam as barreiras de entrada, direcionando o poder de mercado para fabricantes verticalmente integrados capazes de conformidade regulatória global.

Principais Conclusões do Relatório

- Por tipo de produto, as canetas descartáveis representaram 64,12% da participação do mercado de canetas injetoras em 2025, enquanto os dispositivos inteligentes/conectados estão se expandindo a uma CAGR de 10,83% até 2031.

- Por indicação, o diabetes deteve 70,68% do tamanho do mercado de canetas injetoras em 2025, enquanto as doenças autoimunes têm previsão de registrar uma CAGR de 9,82% até 2031.

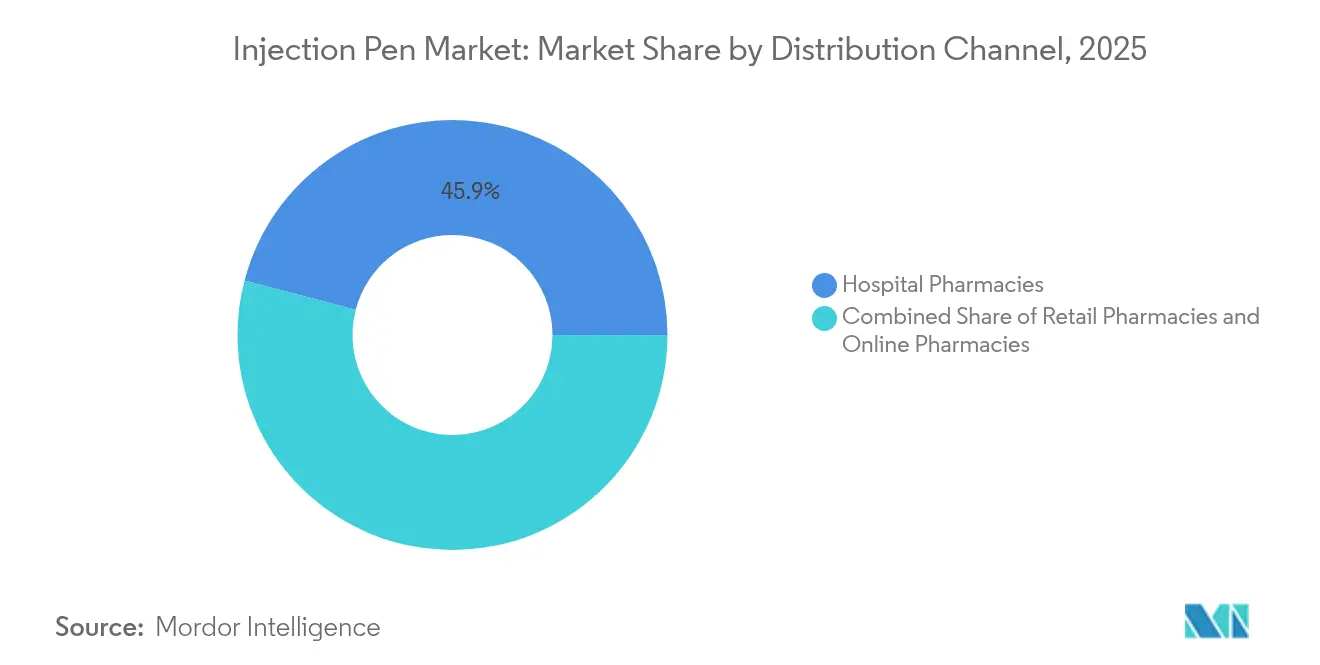

- Por canal de distribuição, as farmácias hospitalares capturaram 45,92% do tamanho do mercado de canetas injetoras em 2025, enquanto as farmácias online têm projeção de crescimento a uma CAGR de 13,02% até 2031.

- Por geografia, a América do Norte manteve 35,98% de participação de mercado em 2025; a Ásia-Pacífico está no caminho para uma CAGR de 11,35%, impulsionada pelo rápido crescimento da incidência de diabetes e pela modernização dos sistemas de saúde.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Canetas Injetoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Prevalência de Diabetes e Preferência pela Autoadministração | +1.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Pipeline de Agonistas GLP-1/GIP Exigindo Formatos de Caneta | +1.5% | América do Norte e UE como primários, expandindo para APAC | Médio prazo (2-4 anos) |

| Transição para Cuidados Baseados em Valor Favorecendo Dispositivos de Uso Domiciliar | +1.2% | América do Norte e UE como mercados principais | Médio prazo (2-4 anos) |

| Crescimento da Tele-Farmácia e do Comércio Eletrônico para Reabastecimento de Prescrições | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade Impulsionando Canetas Reutilizáveis/Ecológicas | +0.6% | UE liderando, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Conectividade e Compartilhamento de Dados dos Pagadores | +0.7% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Diabetes e Preferência pela Autoadministração

O diabetes afeta cerca de 500 milhões de pessoas em todo o mundo, e esses pacientes favorecem cada vez mais dispositivos que permitem a autoinjeção segura fora de ambientes clínicos.[1]Jane Doe, "Canetas de Insulina Inteligentes e Monitoramento de Glicose," Diabetes Therapy, springer.com Na China, 92% dos usuários de insulina dependem de canetas injetoras, ilustrando a forte preferência pela administração por caneta quando as agulhas são curtas e as etapas de injeção são simples. As lacunas de cobertura de seguro elevam os custos totais de cuidado para pacientes que precisam pagar do próprio bolso pelas agulhas das canetas, mas o interesse dos pagadores em abordagens preventivas está estimulando uma cobertura mais ampla nos mercados de alta carga. As canetas inteligentes que se sincronizam com monitores contínuos de glicose fornecem dados de dose com registro de data e hora, ajudando os clínicos a correlacionar a administração de insulina com as tendências glicêmicas e reforçando a adesão. A combinação de conveniência para o paciente, percepção clínica e contenção de custos consolida as canetas injetoras como elemento central das estruturas de gestão do diabetes.

Expansão do Pipeline de Agonistas GLP-1/GIP Exigindo Formatos de Caneta

O número de pacientes com GLP-1 tem projeção de quadruplicar para mais de 60 milhões até 2035, intensificando a demanda por canetas projetadas para administrar formulações viscosas em altas concentrações.[2]Ypsomed AG, "Relatório Anual 2025," ypsomed.com A tirzepatida demonstrou uma redução média de peso de 20,2% em comparação com 13,7% para a semaglutida, fortalecendo o posicionamento competitivo para medicamentos de obesidade e diabetes compatíveis com canetas. Os fabricantes estão migrando de designs descartáveis para designs recarregáveis de alta capacidade para acomodar restrições de envase e metas de sustentabilidade. Os depósitos de patentes agora excedem 200 para dispositivos de administração de GLP-1, sublinhando as corridas proprietárias para aperfeiçoar a ergonomia das canetas e a precisão da dose. Embora os candidatos orais a GLP-1 possam moderar a demanda por injetáveis após 2030, os pipelines de receita de curto prazo permanecem vinculados aos formatos de caneta, sustentando pedidos robustos de componentes e sistemas em toda a cadeia de suprimentos OEM.

Transição para Cuidados Baseados em Valor Favorecendo Dispositivos de Uso Domiciliar

Os pagadores vinculam o reembolso a ganhos de resultados demonstráveis, impulsionando a preferência por canetas injetoras que registram dados de uso e reduzem as visitas às clínicas.[3]American Journal of Managed Care, "Dispositivos de Administração no Corpo e Valor para o Pagador," ajmc.com Os autoinjetores inteligentes elevam a adesão acima de 80% na terapia para esclerose múltipla, dobrando a persistência ao tratamento em comparação com dispositivos legados. Instalações de enfermagem especializada reduziram os custos de insulina de USD 10,29 para USD 4,08 por paciente-dia após a mudança para canetas, validando economias tangíveis para provedores institucionais. Tais evidências incentivam a adoção em organizações de cuidados responsáveis encarregadas de reduzir as readmissões. A complexidade do dispositivo e o treinamento de cuidadores permanecem obstáculos; no entanto, plataformas integradas de integração e tutoriais visuais encurtam as curvas de aprendizado e aumentam a confiança do paciente.

Crescimento da Tele-Farmácia e do Comércio Eletrônico para Reabastecimento de Prescrições

As farmácias especializadas gerenciaram quase USD 243 bilhões em receitas de prescrições nos EUA durante 2023, explorando o conhecimento de cadeia de frio vital para canetas sensíveis à temperatura. Os canais online registram uma CAGR de 13,76% porque a entrega em domicílio elimina o atrito de deslocamento para pacientes com doenças crônicas, preservando a integridade do produto por meio de embalagens isoladas. Redes líderes como CVS Specialty, Accredo e Optum aproveitam a análise de dados para automatizar aprovações prévias, acelerando o tempo até a terapia para o início do GLP-1. Alternativas compostas surgiram em meio a escassez de marcas, mas permanecem limitadas pela supervisão da FDA, o que reforça a dependência de biológicos baseados em canetas em conformidade. A integração de canetas conectadas com painéis de tele-saúde permite que os farmacêuticos acionem intervenções quando aparecem falhas de dose, alinhando os modelos de serviço com contratos baseados em resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Treinamento Limitado de Profissionais de Saúde em Países de Baixa Renda | -0.8% | Mercados emergentes da APAC, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com o Regulamento de Dispositivos Médicos da UE e ISO 11608 | -1.1% | UE como principal, com efeitos colaterais globais | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança de Dispositivos e Privacidade de Dados | -0.7% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Pressão na Cadeia de Suprimentos sobre Polímeros de Grau Médico | -0.9% | Global, com impacto agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com o Regulamento de Dispositivos Médicos da UE e ISO 11608

As diretrizes do Regulamento de Dispositivos Médicos da UE e as revisões da ISO 11608 exigem validação exaustiva das métricas de remoção de tampa, ajuste de dose e tempo de injeção, frequentemente estendendo os prazos de lançamento em 12 a 18 meses. As taxas dos organismos notificados variam amplamente, mas as despesas regulatórias cumulativas podem exceder USD 1 milhão por linha de produto, desencorajando participantes menores. Os dispositivos conectados assumem obrigações adicionais da Seção 524B da FDA, incluindo listas de materiais de software e protocolos de monitoramento de vulnerabilidades, aumentando os custos gerais de controle de design. Os fabricantes estabelecidos com recursos de garantia de qualidade em nível empresarial absorvem esses encargos com mais facilidade, o que acelera a consolidação e limita a diversidade dos participantes do ecossistema.

Treinamento Limitado de Profissionais de Saúde em Países de Baixa Renda

Em regiões de baixa renda, os clínicos frequentemente carecem de instrução formal sobre operação e solução de problemas de canetas, restringindo a integração de pacientes. A capacidade insuficiente de cadeia de frio prejudica a estabilidade dos biológicos em clínicas remotas, onde as interrupções de energia comprometem o armazenamento. A inclinação cultural para injeções administradas por profissionais de saúde retarda ainda mais a adoção, exigindo programas de educação intensivos em mão de obra. A rotulagem multilíngue e os guias de pictogramas aumentam os custos de fabricação e a complexidade regulatória. A penetração limitada de banda larga restringe a funcionalidade das canetas inteligentes, reduzindo as propostas de valor que dependem da conectividade de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Conectividade Inteligente Impulsiona o Crescimento Premium

As canetas inteligentes e conectadas lideram o mercado de canetas injetoras com uma CAGR de 10,83% e estão convertendo rapidamente coortes de pacientes com conhecimento tecnológico. Os formatos descartáveis ainda comandam 64,12% da receita de 2025 devido à familiaridade dos médicos e ao baixo custo inicial. Os mandatos de sustentabilidade na UE e as regulamentações futuras nos EUA estão direcionando os usuários para arquiteturas reutilizáveis que reduzem o desperdício de plástico e simplificam o descarte de materiais perfurocortantes. As variantes inteligentes integram captura de dose, alertas de lembrete e uploads de dados habilitados por Bluetooth, alinhando-se com a demanda dos pagadores por adesão mensurável. O programa ReMed da Novo Nordisk, que coleta canetas usadas para reciclagem em sete países, mitiga as críticas ambientais direcionadas às descartáveis.

As plataformas reutilizáveis ocupam um meio-termo pragmático, proporcionando economia de custos para injetores diários sem impor dependência de aplicativos a populações avessas à tecnologia. À medida que a integração em nuvem se torna padrão, os formatos inteligentes estão deslocando as descartáveis básicas nos mercados de alta renda; no entanto, soluções híbridas que adaptam canetas descartáveis com sensores de encaixe estão ganhando tração como pontes de acessibilidade. As colaborações OEM com startups de saúde digital estão encurtando os ciclos de desenvolvimento, enquanto os fabricantes contratados escalam subconjuntos eletrônicos modulares para atender aos surtos de volume vinculados aos lançamentos de GLP-1. Esses padrões sustentam uma migração constante em direção a ecossistemas de administração inteligente ancorados por engenharia de fatores humanos amigável ao usuário.

Por Indicação: O Avanço das Doenças Autoimunes Desafia a Dominância do Diabetes

O diabetes manteve uma participação de 70,68% em 2025, mas as terapias autoimunes estão no caminho para uma CAGR de 9,82%, impulsionadas por uma onda de aprovações de anticorpos monoclonais que exigem dosagem frequente em domicílio. Os biológicos para artrite reumatoide, doença inflamatória intestinal e psoríase dependem cada vez mais de dispositivos de caneta capazes de lidar com formulações de alta viscosidade sem exigir preparação pelo paciente. As terapias para deficiência de hormônio do crescimento reforçam a aceitação de canetas eletrônicas, com 98% dos usuários pesquisados avaliando os designs modernos como fáceis de aprender e amplamente indolores.

As canetas de cuidados de suporte em oncologia, como os injetores no corpo de pegfilgrastim, reduziram a neutropenia febril para 1,4%, superando marginalmente as seringas pré-preenchidas e eliminando as visitas aos centros de infusão. Os regimes para osteoporose se beneficiam de botões atuadores ampliados e orientação codificada por cores que encurtam o treinamento de enfermagem e melhoram a conformidade a longo prazo. Os segmentos de fertilidade e doenças raras adicionam diversidade de volume, levando os fabricantes a desenvolver dosadores de dose variável e cartuchos específicos para concentração. A evolução do mix de indicações amplia os fluxos de receita e estimula inovações iterativas em ergonomia de canetas, estabilidade de medicamentos e mecanismos de feedback do usuário.

Por Canal de Distribuição: A Transformação Digital Reformula o Acesso

As farmácias hospitalares detiveram 45,92% das transações de 2025, mas os canais de comércio eletrônico estão se expandindo a uma CAGR de 13,02% e capturando progressivamente os volumes de reabastecimento para injetáveis crônicos. As redes especializadas aproveitam a logística de última milha refrigerada e as linhas de ajuda de enfermagem integradas que os estabelecimentos tradicionais de varejo têm dificuldade em replicar. As farmácias de varejo preservam a relevância por meio de retirada conveniente e aconselhamento na loja, embora a pressão sobre as margens se intensifique à medida que as plataformas online negociam descontos diretos com os fabricantes.

A transição para a tele-farmácia é impulsionada pela telemetria das canetas inteligentes, que alerta os farmacêuticos sobre doses perdidas e aciona o coaching automatizado de adesão. A conformidade com a cadeia de frio permanece um fator determinante; as plataformas capazes de rastrear excursões de temperatura em tempo real se diferenciam para os parceiros de biotecnologia. A consolidação de canais está em andamento à medida que grandes redes adquirem players regionais para expandir o alcance geográfico e fortalecer o poder de negociação com os pagadores. À medida que os acordos baseados em valor proliferam, os distribuidores capazes de fornecer análises de adesão terão status de fornecedor preferencial.

Análise Geográfica

A América do Norte ancorou 35,98% da receita de 2025, refletindo a adoção antecipada de GLP-1, o amplo reembolso de dispositivos eletrônicos e os robustos frameworks de cibersegurança que aceleram as aprovações de canetas inteligentes. A região continua a absorver capacidade à medida que os participantes estabelecidos reorganizam as cadeias de suprimentos para navegar pela escassez de polímeros de grau médico e pelos mandatos de resiliência cibernética da FDA. Os incentivos de investimento nos Estados Unidos geraram plantas domésticas de autoinjetores que reduzem o risco de frete e encurtam os prazos de entrega para lançamentos de grande sucesso. O Canadá espelha essas tendências por meio de programas de licitação provinciais que incentivam a adesão e reduzem as internações hospitalares relacionadas ao diabetes mal gerenciado.

A Europa permanece um segundo pilar de receita, sustentada por sistemas de saúde integrados que reembolsam kits de canetas reutilizáveis e favorecem designs ecológicos alinhados com as diretrizes de economia circular. No entanto, os gargalos de recertificação do Regulamento de Dispositivos Médicos da UE elevam os custos de conformidade e atrasam os lançamentos de produtos, levando alguns fabricantes menores a sair de determinados mercados. O Serviço Nacional de Saúde do Reino Unido está pilotando serviços de monitoramento remoto vinculados a canetas inteligentes para apoiar clínicas de diabetes em farmácias comunitárias, fornecendo um modelo para modelos de pagamento baseados em resultados.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,35%, impulsionada pela China, Índia e países do Sudeste Asiático que enfrentam alta incidência de diabetes. Os fabricantes fazem parceria com centros acadêmicos nacionais para localizar materiais de treinamento e adaptar as canetas para regimes de dosagem específicos da região. A expansão do seguro governamental e as atualizações dos hospitais nas cidades de Nível 2 melhoram o acesso dos pacientes a dispositivos de administração avançados. A demanda japonesa se inclina para formatos inteligentes premium apoiados por uma população envelhecida e com conhecimento tecnológico, enquanto os mercados sensíveis ao custo no Sul da Ásia favorecem plataformas reutilizáveis com componentes eletrônicos mínimos.

A América Latina exibe uma absorção constante à medida que os sistemas de previdência social integram insulina aspart biossimilar e liraglutida nos formulários junto com agulhas genéricas. Os obstáculos de distribuição persistem nas regiões remotas dos Andes e da Amazônia, mas os pilotos de tele-farmácia sinalizam progresso gradual. O Oriente Médio e a África mantêm níveis de penetração incipientes; os estados do Golfo exportadores de petróleo investem em parcerias público-privadas para implantar o gerenciamento fechado do diabetes, mas as áreas da África Subsaariana enfrentam escassez de treinamento e cadeias de frio não confiáveis, limitando a implantação em massa até que a infraestrutura melhore.

Cenário Competitivo

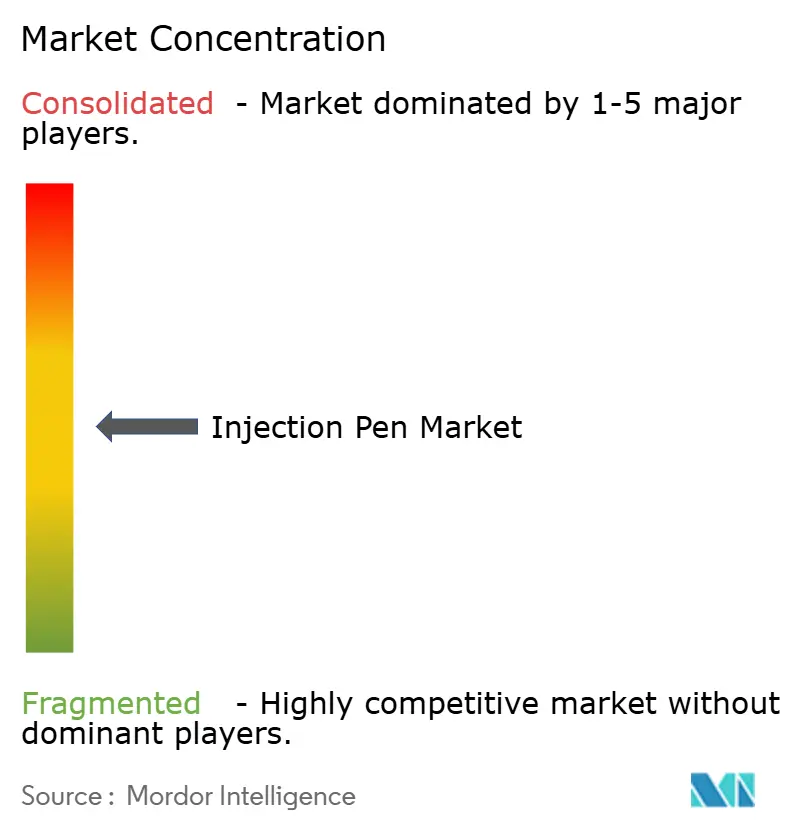

O mercado de canetas injetoras é moderadamente concentrado. A Novo Nordisk produz metade do fornecimento global de insulina e supera 600 milhões de unidades de canetas anualmente, aproveitando a moldagem integrada de cartuchos e robótica personalizada para manter baixos custos unitários. A aquisição da Catalent por USD 16,5 bilhões garante a capacidade de envase para a expansão do GLP-1, exemplificando a integração vertical como tática de mitigação de riscos. A Eli Lilly explora a superioridade clínica frente a frente nos ensaios de gestão de peso para capturar participação e faz parceria com a Antares para autoinjetores QuickShot destinados a biológicos de alta dose.

Ypsomed, BD e SHL Medical dominam o nível de fabricação contratada. A Ypsomed registrou um crescimento de receita de 37,9% em 2024/25 e está expandindo instalações na Suíça, Alemanha, China e Estados Unidos para atender à demanda OEM por sistemas descartáveis e reutilizáveis. A nova planta de autoinjetores da SHL nos EUA suporta biológicos de grande volume que exigem forças de injeção mais altas, refletindo uma mudança em direção a moléculas de oncologia e autoimunes. A Aptar e a Gerresheimer enriquecem os portfólios com complementos digitais, incluindo tampas habilitadas para NFC que alimentam dados de adesão do mundo real para painéis em nuvem.

A atividade de patentes permanece intensa, particularmente em armazenamento de energia por mola de torção, sistemas de acionamento por parafuso-guia e mecanismos de retorno de dose múltipla. A sustentabilidade e a circularidade estimulam a inovação em invólucros de bioresina e designs modulares que eliminam componentes metálicos para facilitar a reciclagem. Os participantes de injetores a jato sem agulha ocupam nichos especializados, mas enfrentam efeitos colaterais de dor muscular e maior escrutínio regulatório, limitando a ameaça imediata aos participantes estabelecidos baseados em agulhas. No geral, a dinâmica competitiva gira em torno da garantia de fornecimento, ecossistemas de dispositivos conectados e fluência regulatória, em vez de guerras de preços tradicionais.

Líderes do Setor de Canetas Injetoras

Novo Nordisk

medac GmbH

Gerresheimer AG

Owen Mumford

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Biocon Biologics Ltd. (BBL), subsidiária global de biossimilares da Biocon Ltd., recebeu aprovação da FDA dos EUA para KIRSTY (Insulina Aspart-xjhz), 100 unidades/mL, marcando um marco significativo como o primeiro e único biossimilar intercambiável ao NovoLog (Insulina Aspart). Essa aprovação reforça a posição da BBL no mercado global de biossimilares de insulina e expande sua presença no segmento de cuidados com diabetes nos EUA.

- Abril de 2025: A Meitheal Pharmaceuticals, Inc., uma empresa biofarmacêutica totalmente integrada com sede em Chicago, anunciou um marco regulatório e comercial significativo com a aprovação da FDA dos EUA e o lançamento da injeção de liraglutida (18 mg/3 mL), o equivalente genérico do Victoza nos Estados Unidos. A Meitheal introduziu a injeção de liraglutida em uma configuração de três embalagens, com planos de expandir a disponibilidade por meio de tamanhos de embalagem adicionais no final de 2025, aumentando a flexibilidade para prescritores e pacientes.

- Abril de 2025: A SHL Medical inaugurou uma nova instalação de fabricação de autoinjetores nos Estados Unidos, aprimorando as capacidades de produção para formulações de grande volume e alta viscosidade, enquanto apoia as estratégias de expansão geográfica dos parceiros farmacêuticos.

- Abril de 2024: A Eisai Co. Ltd e a nippon medac Co. Ltd obtiveram aprovações de comercialização e fabricação para a Injeção Subcutânea Metoject, uma caneta injetora que contém medicamentos de metotrexato para tratar pacientes com artrite reumatoide no Japão.

Escopo do Relatório Global do Mercado de Canetas Injetoras

Uma caneta injetora é um dispositivo utilizado para administrar medicamentos. Ela consiste tipicamente em um cartucho ou reservatório de medicamento pré-preenchido, uma agulha descartável e um dispositivo semelhante a uma caneta que contém e administra o medicamento. As canetas injetoras são projetadas para tornar os medicamentos injetáveis mais acessíveis e convenientes, aumentando assim a adesão do paciente. Este setor combina tecnologias inovadoras e avançadas para oferecer soluções personalizadas, acessíveis e eficazes para indivíduos que buscam suporte para a administração de medicamentos.

O mercado de canetas injetoras é segmentado por produto, indicação e geografia. Por produto, o mercado é segmentado em descartável e reutilizável. Por indicação, o mercado é segmentado em diabetes, doenças autoimunes e outras indicações. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Descartável |

| Reutilizável |

| Inteligente/Conectada |

| Diabetes |

| Doenças Autoimunes |

| Deficiência de Hormônio do Crescimento |

| Cuidados de Suporte em Oncologia |

| Osteoporose |

| Outras Indicações |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Descartável | |

| Reutilizável | ||

| Inteligente/Conectada | ||

| Por Indicação | Diabetes | |

| Doenças Autoimunes | ||

| Deficiência de Hormônio do Crescimento | ||

| Cuidados de Suporte em Oncologia | ||

| Osteoporose | ||

| Outras Indicações | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de canetas injetoras até 2031?

As previsões situam o tamanho do mercado de canetas injetoras em USD 69,77 bilhões até 2031, representando uma CAGR de 6,37% a partir de 2026.

Qual categoria de produto está crescendo mais rapidamente?

As canetas inteligentes e conectadas têm projeção de expansão a uma CAGR de 10,83%, a mais alta entre todos os tipos de produto.

Qual área terapêutica oferece o maior potencial de crescimento de curto prazo?

Espera-se que as doenças autoimunes registrem uma CAGR de 9,82% à medida que as aprovações de biológicos se aceleram.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com uma CAGR antecipada de 11,35% até 2031, impulsionada pela crescente prevalência de diabetes e pelas atualizações de infraestrutura.

Como as preocupações com sustentabilidade estão sendo abordadas?

Os fabricantes estão lançando invólucros reutilizáveis, iniciativas de reciclagem como o programa ReMed da Novo Nordisk e componentes de bioresina para reduzir o desperdício de plástico de uso único.

Qual é o maior obstáculo regulatório para novos entrantes?

A conformidade com o Regulamento de Dispositivos Médicos da UE e os testes da ISO 11608 adiciona custos e tempo substanciais, frequentemente exigindo mais de USD 1 milhão por linha de produto e estendendo os prazos de lançamento em até 18 meses.

Página atualizada pela última vez em: