Tamanho e Participação do Mercado de Ingredientes Marinhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

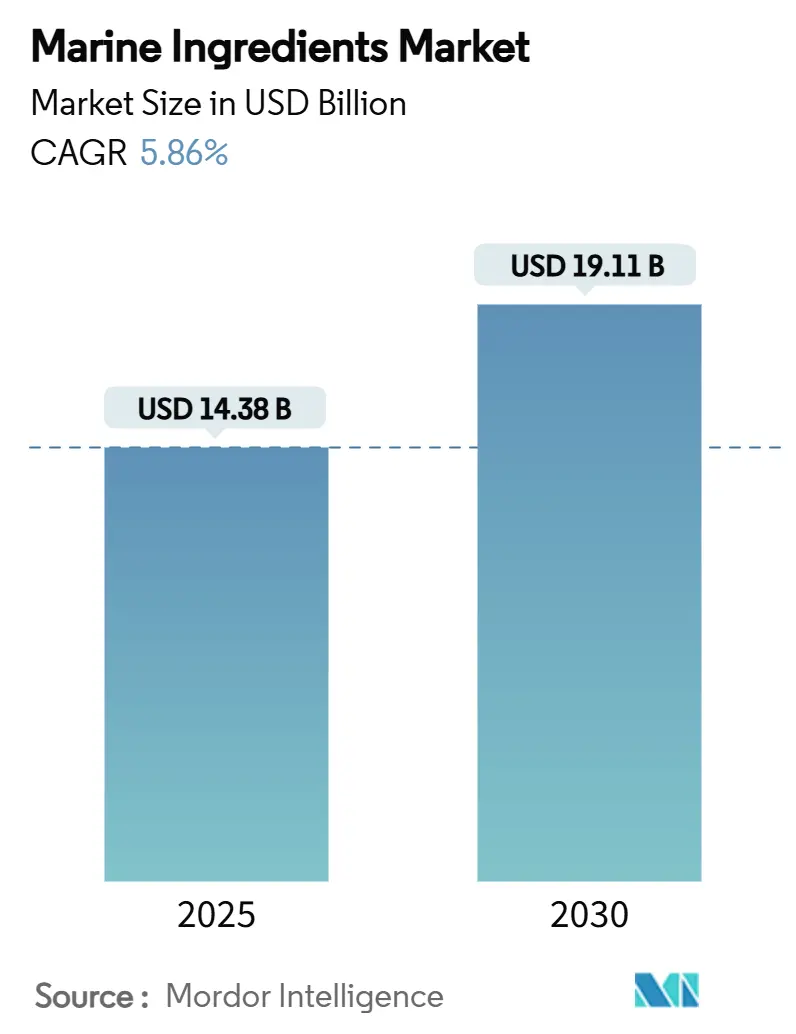

| Tamanho do Mercado (2025) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Marinhos por Mordor Intelligence

O tamanho do mercado de ingredientes marinhos atingiu USD 14,38 bilhões em 2025 e está projetado para alcançar USD 19,11 bilhões até 2030, representando uma CAGR de 5,86%. A crescente demanda por ração sustentável para aquicultura, a rápida adoção de óleos ômega-3 derivados de algas e as pressões regulatórias que favorecem formulações de alta eficiência estão direcionando o mercado de ingredientes marinhos para tecnologias avançadas. Os participantes do setor estão ampliando plataformas de fermentação de precisão para valorizar subprodutos, mitigando a volatilidade de matérias-primas vinculada à pesca de anchovas do Peru. Os investimentos no cultivo de algas em larga escala reduzem a dependência excessiva de estoques de captura selvagem, enquanto estruturas de certificação como o Padrão de Ração ASC começaram a recompensar produtos rastreáveis e de baixo impacto. A diferenciação competitiva agora depende da integração vertical, da inovação tecnológica e de credenciais de sustentabilidade verificadas no mercado de ingredientes marinhos.

Principais Conclusões do Relatório

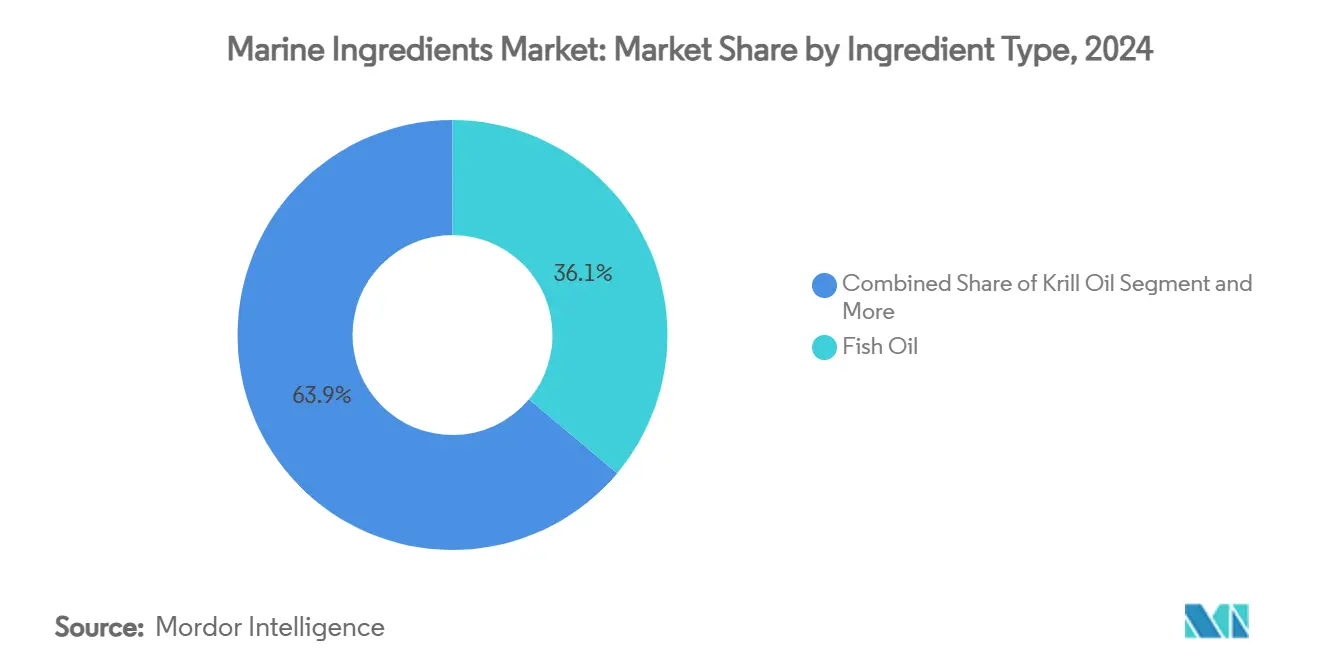

- Por tipo de ingrediente, o óleo de peixe liderou com uma participação de 36,48% no mercado de ingredientes marinhos em 2024, enquanto o óleo algal de DHA/EPA registrou o maior crescimento, com uma CAGR de 10,80% até 2030.

- Por fonte, o peixe contribuiu com 64,39% do tamanho do mercado de ingredientes marinhos em 2024, enquanto as microalgas expandiram a uma CAGR de 9,40%, a mais rápida da categoria.

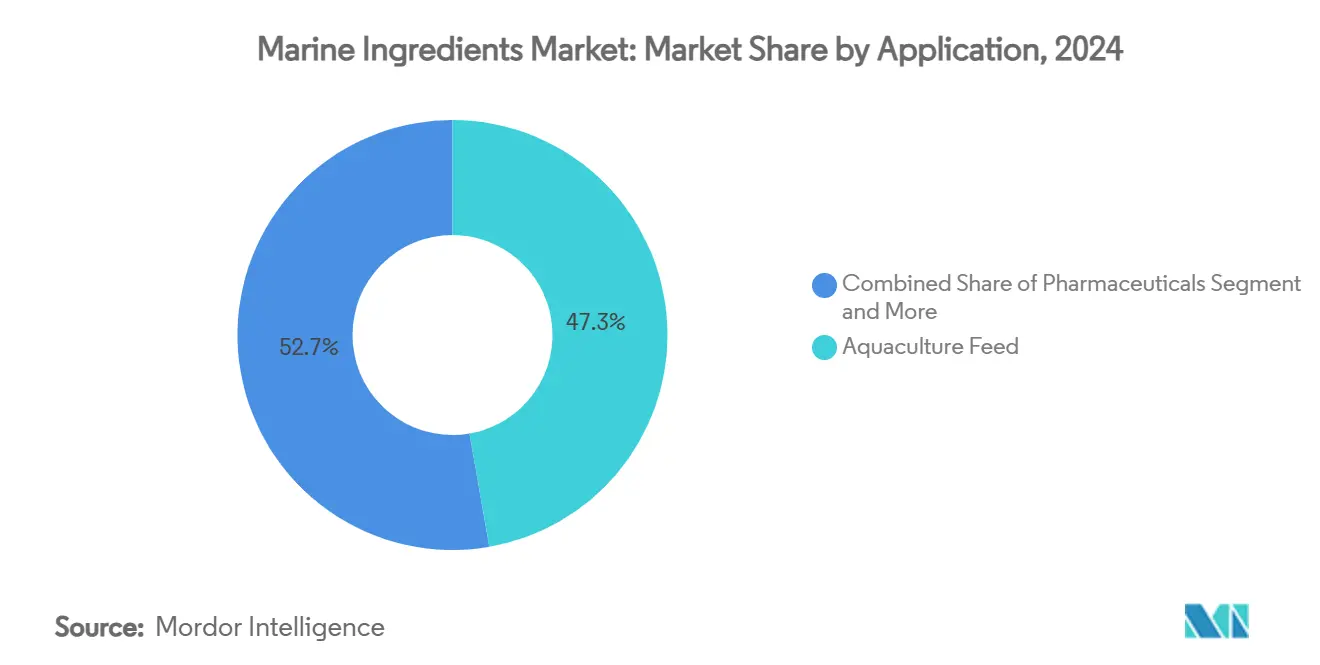

- Por aplicação, a ração para aquicultura deteve 47,74% da participação do mercado de ingredientes marinhos em 2024; os suplementos alimentares avançaram a uma CAGR de 8,60%, superando outros usos.

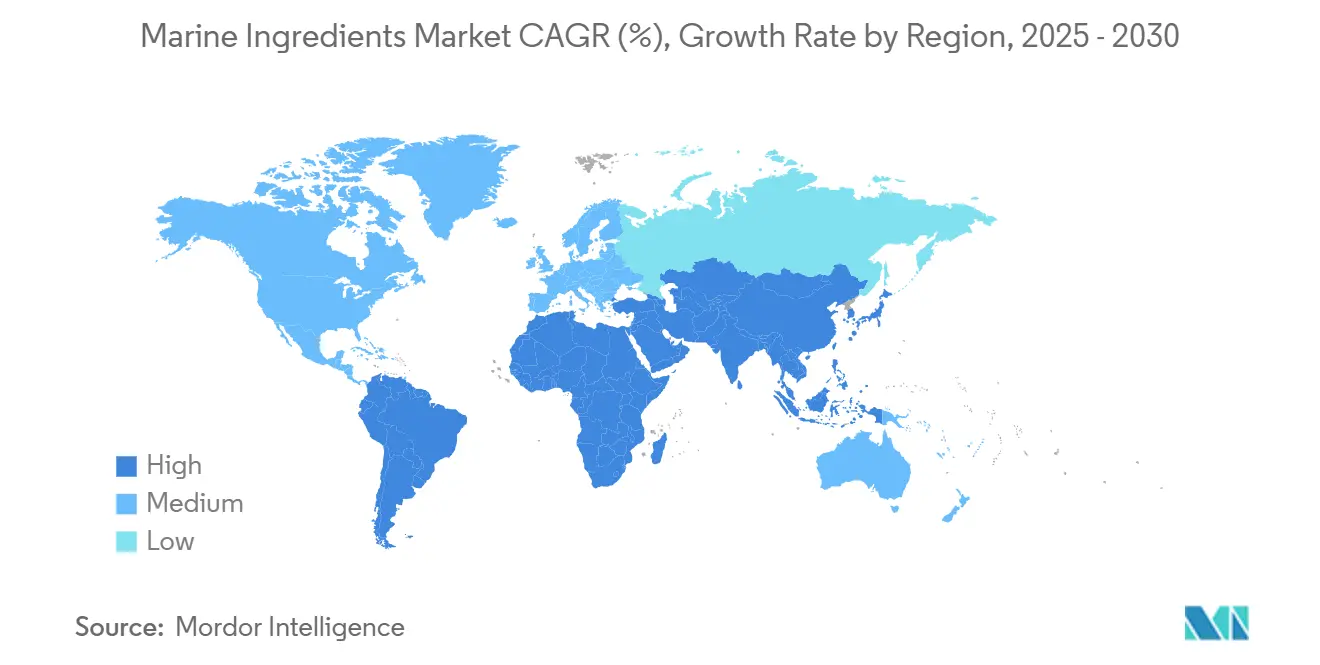

- Por geografia, a Ásia-Pacífico respondeu por 45,38% do mercado de ingredientes marinhos em 2024, enquanto a região do Oriente Médio e África registrou o crescimento mais forte, com uma CAGR de 6,92% até 2030.

Tendências e Perspectivas do Mercado Global de Ingredientes Marinhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ração para aquicultura | +1.8% | Global, com concentração na Ásia-Pacífico e mercados emergentes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente conscientização do consumidor sobre suplementos de ômega-3 | +1.2% | América do Norte e União Europeia como mercados primários, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da capacidade de cultivo de algas em larga escala | +0.9% | Global, com implantação comercial inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão regulatória por eficiência de conversão alimentar | +0.7% | União Europeia e América do Norte liderando, com repercussão para produtores da Ásia-Pacífico orientados à exportação | Médio prazo (2-4 anos) |

| Valorização de subprodutos por fermentação de precisão | +0.5% | Centros de inovação na América do Norte e União Europeia, expandindo-se para mercados globais | Longo prazo (≥ 4 anos) |

| Hidrólise enzimática desbloqueando peptídeos de alto valor | +0.4% | Global, com concentração de P&D em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ração para Aquicultura

A produção global de aquicultura está registrando aumento de produção[1]"A aquicultura global está em expansão, com produção superando a pesca extrativista, conforme relatório SOFIA 2024 da FAO da ONU', junho de 2024, https://www.seafoodsource.com/news/supply-trade/global-aquaculture-surging-with-production-surpassing-wild-catch-fisheries-2024-un-fao-sofia-report-finds, criando uma demanda sem precedentes por ingredientes marinhos de alta qualidade que otimizam as taxas de conversão alimentar e os resultados de saúde dos peixes. A expansão do setor reflete mudanças nos padrões de consumo de proteínas, particularmente em economias emergentes onde a aquicultura fornece alternativas acessíveis de proteína animal em relação à pecuária tradicional. A ração representa mais de 50% dos custos de produção da aquicultura[2]Organização das Nações Unidas para Alimentação e Agricultura. "Impactos do El Niño na Pesca Marinha e na Aquicultura." 12 de novembro de 2021. https://openknowledge.fao.org/server/api/core/bitstreams/66538eba-9c85-4504-8438-c1cf0a0a3903/content/sofia/2024/impacts-marine-fisheries-aquaculture.html, intensificando o foco na eficiência dos ingredientes e na densidade nutricional para manter a viabilidade econômica. Os ingredientes marinhos avançados permitem que os produtores reduzam a dependência de farinha de peixe enquanto mantêm o desempenho de crescimento, abordando tanto as pressões de custo quanto as preocupações com sustentabilidade. A integração de abordagens de nutrição de precisão permite que os formuladores otimizem combinações de ingredientes para requisitos específicos de espécies, melhorando tanto os retornos econômicos quanto os resultados ambientais.

Crescente Conscientização do Consumidor sobre Suplementos de Ômega-3

Em 2024, a conscientização do consumidor sobre os benefícios à saúde do ômega-3 impulsionou a demanda por suplementos alimentares, com a Organização Global para Ômega-3 de EPA e DHA registrando um aumento de volume ano a ano, mesmo em meio a desafios de abastecimento. Estudos clínicos não apenas validaram as vantagens cardiovasculares, cognitivas e anti-inflamatórias do ômega-3, mas também ampliaram seu uso de cápsulas tradicionais de óleo de peixe para alimentos funcionais, bebidas e produtos farmacêuticos. Os principais mercados que concedem aprovações regulatórias para alegações de saúde reforçaram a legitimidade dos suplementos de ômega-3. Enquanto isso, uma crescente parcela demográfica vegetariana e vegana está impulsionando a demanda por alternativas de ômega-3 derivadas de algas. Produtos de alta concentração de EPA/DHA comandam preços premium, apresentando oportunidades lucrativas para fornecedores de ingredientes marinhos que podem oferecer formulações padronizadas e biodisponíveis. À medida que as regiões desenvolvidas atingem a saturação do mercado, há uma mudança notável em direção aos mercados da Ásia-Pacífico e da América Latina, impulsionada pelo aumento da renda disponível que favorece produtos de saúde premium.

Expansão da Capacidade de Cultivo de Algas em Larga Escala

Com os crescentes avanços tecnológicos, empresas como DSM-Firmenich estão produzindo óleos de ômega-3 equivalentes aos marinhos a partir de microalgas, alcançando razões de EPA/DHA que rivalizam com o óleo de peixe tradicional. As inovações em fotobiorreatores e processos de fermentação otimizados não apenas reduziram os custos de produção, mas também garantiram rendimentos consistentes. Como resultado, os óleos algais estão agora economicamente equiparados às aplicações de óleo de peixe premium. O ambicioso roteiro de algas da Corbion ressalta a confiança do setor na escalabilidade da produção algal. Muitas instalações de cultivo estão agora aproveitando energia renovável e substratos de fluxo de resíduos, reforçando suas credenciais de sustentabilidade. Essa iniciativa ressoa bem tanto com consumidores conscientes do meio ambiente quanto com estruturas regulatórias em evolução. Além disso, a adaptabilidade da tecnologia significa que a produção pode ocorrer próxima aos centros de consumo, reduzindo os custos de transporte e mitigando os riscos da cadeia de suprimentos, uma vantagem significativa em relação à colheita marinha tradicional.

Pressão Regulatória por Eficiência de Conversão Alimentar

Ingredientes marinhos de alta eficiência, que otimizam o uso de nutrientes e reduzem os impactos ambientais, estão sendo adotados mais rapidamente devido aos requisitos de certificação de ração do Conselho de Gestão da Aquicultura (ASC). A BioMar tornou-se a primeira no Reino Unido a obter a Certificação de Ração ASC[3]BioMar. "BioMar conquista a primeira Certificação de Ração ASC do Reino Unido." 22 de outubro de 2024. https://www.biomar.com/insights/insights-hub/biomar-achieves-uks-first-asc-feed-certification, ressaltando a dedicação do setor à evolução dos padrões de sustentabilidade. À medida que as estruturas regulatórias vinculam cada vez mais o licenciamento da aquicultura a métricas de eficiência de ração, os produtores que utilizam ingredientes marinhos avançados para melhorar as taxas de conversão alimentar ganham vantagem competitiva. A Estratégia de Crescimento Azul da União Europeia, que defende a aquicultura sustentável, está estimulando investimentos em formulações de ração inovadoras que reduzem a dependência de recursos marinhos. Embora os esquemas de certificação recompensem os produtores em conformidade com prêmios de acesso ao mercado, eles também incentivam a adoção de ingredientes marinhos de alto desempenho, mesmo que venham com custos iniciais mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento volátil de matérias-primas (por exemplo, eventos El Niño) | -1.1% | Global, com impacto primário nas cadeias de suprimentos dependentes do Peru | Curto prazo (≤ 2 anos) |

| Certificações de sustentabilidade mais rígidas e cotas de captura | -0.8% | Global, com aplicação mais rigorosa na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Concorrência de alternativas de proteína unicelular | -0.6% | Mercados desenvolvidos inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Preocupações com contaminação por metais pesados e microplásticos | -0.4% | Global, com maior escrutínio em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Volátil de Matérias-Primas

A pesca de anchovas do Peru, que fornece mais de 70% das matérias-primas de ômega-3 do mundo, é frequentemente perturbada por eventos climáticos El Niño. Essas perturbações podem levar a uma redução de 50-80% nas capturas durante episódios severos. O evento El Niño de 2023 teve um efeito pronunciado nas populações de peixes, resultando em temporadas de pesca encurtadas e preços de matérias-primas em alta que repercutiram nas cadeias de suprimentos globais. Essa variabilidade climática representa desafios de gestão de estoques para processadores e formuladores. Como resultado, as empresas são compelidas a manter estoques de segurança maiores ou explorar estratégias alternativas de abastecimento. A concentração da produção de ômega-3 em uma única região geográfica aumenta os riscos de abastecimento, especialmente com a crescente frequência e intensidade dos eventos El Niño devido às mudanças climáticas. Após perturbações climáticas significativas, a recuperação pode levar de 2 a 3 anos, levando a uma volatilidade prolongada do mercado. Essa volatilidade impacta a estabilidade de preços e os contratos de fornecimento de longo prazo em toda a cadeia de valor dos ingredientes marinhos.

Certificações de Sustentabilidade Mais Rígidas e Cotas de Captura

Organizações como a Marin Trust estão endurecendo os requisitos de certificação de ingredientes marinhos, introduzindo padrões rigorosos de rastreabilidade e sustentabilidade. Esses padrões elevados estão aumentando os custos de conformidade e complicando as operações. A avaliação de referência de 2024 do Instituto de Vida Aquática destaca que os esquemas de certificação de aquicultura estão em estado de fluxo, exigindo ajustes constantes nas práticas de abastecimento e processamento. Em regiões-chave, as reduções de cotas de pesca estão limitando a disponibilidade de matérias-primas. Simultaneamente, à medida que os prêmios de certificação elevam os custos dos ingredientes, as margens em toda a cadeia de suprimentos estão sendo pressionadas. Os produtores menores estão enfrentando encargos de certificação mais pesados, um desafio que pode abrir caminho para a consolidação do mercado, beneficiando operações maiores e verticalmente integradas. O surgimento de múltiplos esquemas de certificação concorrentes não está apenas fragmentando o mercado, mas também obscurecendo a compreensão do consumidor. Enquanto isso, os esforços para harmonizar regulamentações nos principais mercados ainda estão em andamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Dominância do Óleo de Peixe Desafiada pela Inovação Algal

Em 2024, o óleo de peixe assegura uma participação de mercado dominante de 36,48%, impulsionado por cadeias de suprimentos estabelecidas, vantagens de custo e eficácia comprovada em diversas aplicações. O segmento colhe os frutos de um ressurgimento na pesca de anchovas do Peru, com capturas de 2024 superando 4,8 milhões de toneladas métricas, devido a condições oceanográficas favoráveis. O processamento tradicional de óleo de peixe, beneficiando-se de economias de escala, oferece preços competitivos, especialmente em aplicações a granel como ração para aquicultura, onde a sensibilidade ao custo é crucial. O status regulatório reconhecido do óleo de peixe em todo o mundo evita os obstáculos de aprovação enfrentados por fontes alternativas. Aliado a extensas pesquisas clínicas que endossam os benefícios à saúde do ômega-3, isso promove uma confiança inabalável entre consumidores e participantes do setor. Desde seu papel fundamental na aquicultura até seu posicionamento premium em suplementos alimentares, os processos de refinamento do óleo de peixe permitem razões de EPA/DHA personalizadas para atender a demandas específicas.

O óleo algal de DHA/EPA está em rápida ascensão, com uma CAGR projetada de 10,80% até 2030. Esse crescimento é impulsionado por uma busca por sustentabilidade e avanços tecnológicos, abrindo caminho para a produção em larga escala. Notavelmente, empresas como DSM-Firmenich reduziram a lacuna, criando produtos algais que replicam as razões de EPA/DHA do óleo de peixe tradicional, superando um obstáculo significativo de entrada no mercado. As inovações em fotobiorreatores e processos de fermentação otimizados reduziram os custos de produção e melhoraram a consistência dos rendimentos. Como resultado, os óleos algais agora se destacam em mercados premium, onde a sustentabilidade frequentemente comanda um prêmio de preço. O segmento é ainda impulsionado por uma crescente onda de consumidores vegetarianos e veganos, ávidos por nutrientes equivalentes aos marinhos sem origens animais. As aprovações regulatórias para o status de novo alimento em mercados-chave reforçam ainda mais a promessa comercial do segmento. O ambicioso roteiro de algas da Corbion, com foco em EUR 200 milhões em vendas até 2028, ressalta a confiança do setor na produção algal escalável. Notavelmente, as instalações de cultivo estão cada vez mais aproveitando energia renovável, reforçando suas credenciais de sustentabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte: Dependência do Peixe Impulsiona a Inovação em Microalgas

Em 2024, as fontes de peixe comandam uma participação dominante de 64,39% no mercado de ingredientes marinhos, capitalizando uma infraestrutura de processamento bem estabelecida, fortes vínculos na cadeia de suprimentos e eficiências de custo em aplicações de commodities. Este segmento abrange uma ampla gama de espécies, desde a pesca de anchovas do Peru, um fornecedor-chave de matérias-primas de ômega-3, até vários subprodutos do processamento de peixes com nadadeiras e crustáceos, que são transformados em colágeno, hidrolisados de proteínas e compostos bioativos especializados. O abastecimento tradicional de peixe aproveita tecnologias avançadas de extração e purificação, maximizando o rendimento e minimizando o desperdício. As estratégias de integração vertical capacitam os processadores a derivar valor de múltiplos fluxos de produtos usando um único insumo de matéria-prima. A Organização Global para Ômega-3 de EPA e DHA destaca a resiliência dos ingredientes derivados de peixe na cadeia de suprimentos, mesmo em meio a perturbações periódicas. Eles atribuem essa estabilidade à gestão eficaz de estoques e a estratégias de abastecimento diversificadas que contrabalançam as flutuações relacionadas ao clima. As inovações no processamento, como a hidrólise enzimática e a extração supercrítica, desbloquearam compostos de alto valor a partir de subprodutos de peixe anteriormente negligenciados, melhorando a utilização de recursos e os retornos econômicos.

As microalgas, com uma CAGR projetada de 9,40% até 2030, emergem como o segmento de fonte de crescimento mais rápido. Esse crescimento é impulsionado por avanços tecnológicos que facilitam uma produção consistente durante todo o ano, sem ser afetada por mudanças sazonais ou climáticas. Em escala comercial, o cultivo de microalgas prospera em ambientes controlados, ajustando as condições de crescimento, misturas de nutrientes e tempos de colheita. Essa abordagem aumenta as concentrações de compostos-alvo e garante a consistência do produto. Uma das vantagens mais notáveis das microalgas é sua flexibilidade geográfica, permitindo a produção próxima aos centros de consumo, reduzindo os custos de transporte e limitando os riscos da cadeia de suprimentos. Em contraste, a colheita marinha tradicional é frequentemente confinada a regiões oceânicas específicas. Pesquisas ressaltam que as microalgas podem igualar as fontes marinhas tradicionais na produção de ácidos graxos ômega-3, proteínas e compostos bioativos. Além disso, elas evitam os riscos de contaminação associados a materiais colhidos no oceano. As tecnologias de fermentação de ponta amplificam essa vantagem, permitindo a produção precisa de compostos específicos com pureza e potência superiores. Essa capacidade se alinha perfeitamente com a demanda dos setores farmacêutico e nutracêutico por ingredientes padronizados, uma consistência frequentemente difícil de alcançar com fontes marinhas tradicionais.

Por Aplicação: Liderança da Ração para Aquicultura com Crescimento dos Suplementos Alimentares

Em 2024, as aplicações de ração para aquicultura dominam o mercado com uma participação de 47,74%, impulsionadas por um aumento global na produção de aquicultura e um foco na otimização da eficiência alimentar para a sustentabilidade econômica. Como o setor de produção de alimentos de crescimento mais rápido, a produção global de aquicultura atinge 90,4 milhões de toneladas em 2024, com a Ásia respondendo por 84% desse volume. Os ingredientes marinhos melhoram as taxas de conversão alimentar, reforçam a saúde dos peixes e elevam a qualidade do produto. Dado que a ração constitui 60-70% dos custos de produção da aquicultura, há um foco intensificado na eficiência dos ingredientes. Os ingredientes marinhos avançados permitem que os produtores reduzam a dependência de farinha de peixe sem comprometer o crescimento, abordando pressões econômicas e questões de sustentabilidade à medida que as capturas de peixes selvagens se estabilizam. A nutrição de precisão permite que os formuladores adaptem as misturas de ingredientes às necessidades das espécies, aumentando os retornos financeiros e os benefícios ambientais, enquanto aderem a certificações de sustentabilidade mais rígidas.

Os suplementos alimentares são o segmento de crescimento mais rápido, com uma CAGR de 8,60% até 2030. Esse crescimento decorre da crescente conscientização do consumidor sobre os benefícios à saúde do ômega-3 e da expansão das aplicações além das cápsulas de óleo de peixe. Em 2024, a Organização Global para Ômega-3 de EPA e DHA registrou um aumento de volume de 1,4% ano a ano, ressaltando a demanda robusta apesar dos desafios de abastecimento. Pesquisas clínicas que validam os benefícios cardiovasculares, cognitivos e anti-inflamatórios do ômega-3 expandiram seu uso para alimentos funcionais, bebidas e produtos farmacêuticos. As aprovações regulatórias para alegações de saúde nos principais mercados reforçam a legitimidade da suplementação. Produtos de alta concentração de EPA/DHA comandam preços premium, criando oportunidades para fornecedores que entregam formulações padronizadas e biodisponíveis que atendem aos padrões de grau farmacêutico. À medida que as regiões desenvolvidas amadurecem, os fornecedores estão se expandindo para a Ásia-Pacífico e a América Latina, onde o aumento da renda disponível favorece produtos de saúde premium. Enquanto isso, o crescimento das populações vegetarianas e veganas impulsiona a demanda por alternativas derivadas de algas que oferecem benefícios nutricionais semelhantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2024, a Ásia-Pacífico comanda uma participação de mercado dominante de 45,38%, capitalizando sua robusta infraestrutura de aquicultura e fácil acesso a matérias-primas. O domínio da China na aquicultura global, produzindo mais de 60% dos peixes cultivados do mundo, não apenas ressalta sua dominância, mas também alimenta uma demanda elevada por ingredientes marinhos. Complementando isso, a aquicultura da Índia está em ascensão, impulsionada por medidas governamentais como a redução de tarifas alfandegárias sobre insumos de ração para camarão. No Sudeste Asiático, nações como Vietnã, Indonésia e Tailândia estão testemunhando um aumento na aquicultura, impulsionado por climas favoráveis e políticas governamentais de apoio, levando ao aumento do consumo de ingredientes marinhos.

Enquanto isso, o Oriente Médio e África é a região a observar, ostentando a taxa de crescimento mais rápida, com uma notável CAGR de 6,92% projetada até 2030. No Oriente Médio e África, o crescimento rápido é estimulado por ambiciosas iniciativas de aquicultura. Notavelmente, a Arábia Saudita lançou um programa de investimento de USD 4 bilhões, visando uma impressionante produção anual de 600.000 toneladas métricas até 2030, com o apoio de gigantes globais de ração como a Cargill. Embora a aquicultura da África Subsaariana esteja se expandindo, ela está enfrentando problemas de acessibilidade à ração. No entanto, à medida que a infraestrutura amadurece e a produção local de ração aumenta, o potencial da região para um crescimento significativo torna-se evidente.

Do outro lado do Atlântico, a Europa está defendendo a sustentabilidade nas aplicações de ingredientes marinhos. Empresas como a BioMar estão na vanguarda, obtendo a primeira Certificação de Ração ASC do Reino Unido e pioneirando formulações de ração que reduzem a dependência de recursos marinhos. A América do Norte, por outro lado, está canalizando seus esforços para aplicações premium como suplementos alimentares e alimentos funcionais. Aqui, a disposição dos consumidores de pagar um prêmio por ingredientes sustentáveis e rastreáveis está impulsionando o crescimento do mercado. A região também está colhendo os frutos dos avanços tecnológicos no cultivo de algas e na fermentação de precisão, com empresas criando alternativas aos ingredientes tradicionais derivados de peixe.

Cenário Competitivo

No mercado de ingredientes marinhos, processadores tradicionais de peixe, inovadores em biotecnologia e empresas de aquicultura verticalmente integradas travam uma concorrência fragmentada, embora o mercado mostre sinais de concentração moderada. Os líderes de mercado, como a American Industrial Partners, exemplificam uma tendência de consolidação, como visto em sua aquisição de USD 590 milhões da divisão de ingredientes para ração da Aker BioMarine. A diferenciação competitiva depende mais das credenciais de sustentabilidade, da inovação tecnológica e da resiliência da cadeia de suprimentos do que da concorrência tradicional de custos.

Três estratégias competitivas distintas emergem: os processadores tradicionais enfatizam a eficiência operacional e a escala, as empresas de biotecnologia pioneiram métodos alternativos de produção, e os players integrados supervisionam múltiplos estágios da cadeia de valor. Há um interesse crescente em aplicações especializadas, como produtos farmacêuticos derivados do mar, ingredientes cosméticos e bioestimulantes agrícolas. Essas áreas, com sua expertise técnica e obstáculos regulatórios, apresentam oportunidades de espaço em branco.

Os novos entrantes, denominados disruptores emergentes, aproveitam a fermentação de precisão e a biologia sintética para criar compostos equivalentes aos marinhos, contornando as limitações da colheita tradicional. Em resposta, os players estabelecidos estão formando parcerias estratégicas e adquirindo tecnologias. A corrida pela inovação é ressaltada por um aumento nos depósitos de patentes, especialmente no cultivo de algas e na extração de compostos bioativos, destacando a busca do setor por proteção de propriedade intelectual em novos métodos de produção e formulações.

Líderes do Setor de Ingredientes Marinhos

Omega Protein Corporation

TASA

Corpesca S.A.

Aker BioMarine

Austevoll Seafood

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thai Union investiu USD 30 milhões em uma nova fábrica de processamento de colágeno marinho na Tailândia com capacidade anual de 200 toneladas, com foco na utilização da pele de atum para aplicações cosméticas e nutracêuticas, demonstrando a viabilidade comercial da valorização de subprodutos de peixe.

- Abril de 2025: A Marine Biologics lançou tecnologias de processamento de algas marinhas com inteligência artificial para enfrentar os desafios de variabilidade da composição química, melhorando a consistência nas aplicações de ingredientes para alimentos funcionais.

- Julho de 2024: A American Industrial Partners concluiu a aquisição de USD 590 milhões da divisão de ingredientes para ração da Aker BioMarine, o maior coletor de krill do mundo, com o objetivo de aproveitar a expertise marítima para o crescimento aprimorado do mercado de aquicultura e iniciativas de sustentabilidade.

Escopo do Relatório Global do Mercado de Ingredientes Marinhos

| Farinha de Peixe |

| Óleo de Peixe |

| Óleo de Krill |

| Óleo Algal de DHA/EPA |

| Colágeno Marinho |

| Hidrolisados de Proteínas e Peptídeos |

| Astaxantina e Outros Carotenoides Marinhos |

| Outros |

| Peixe |

| Krill |

| Lula |

| Algas Marinhas |

| Microalgas |

| Outros |

| Ração para Aquicultura |

| Nutrição Animal e Alimentos para Animais de Estimação |

| Suplementos Alimentares |

| Alimentos Funcionais e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Fertilizantes e Bioestimulantes Agrícolas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Israel | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Farinha de Peixe | |

| Óleo de Peixe | ||

| Óleo de Krill | ||

| Óleo Algal de DHA/EPA | ||

| Colágeno Marinho | ||

| Hidrolisados de Proteínas e Peptídeos | ||

| Astaxantina e Outros Carotenoides Marinhos | ||

| Outros | ||

| Por Fonte | Peixe | |

| Krill | ||

| Lula | ||

| Algas Marinhas | ||

| Microalgas | ||

| Outros | ||

| Por Aplicação | Ração para Aquicultura | |

| Nutrição Animal e Alimentos para Animais de Estimação | ||

| Suplementos Alimentares | ||

| Alimentos Funcionais e Bebidas | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Fertilizantes e Bioestimulantes Agrícolas | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes marinhos e qual é a sua taxa de crescimento?

O mercado de ingredientes marinhos está avaliado em USD 14,38 bilhões em 2025 e tem previsão de atingir USD 19,11 bilhões até 2030, registrando uma CAGR de 5,86%.

Qual região lidera a demanda global por ingredientes marinhos para ração?

A Ásia-Pacífico comanda 45,38% da demanda global, apoiada pelo grande setor de ração para aquicultura da China e pela expansão da produção na Índia e no Sudeste Asiático.

Por que os produtos de ômega-3 algal estão ganhando espaço entre as marcas de suplementos?

Os avanços em fotobiorreatores e fermentação em larga escala reduziram os custos de produção enquanto igualam as razões de EPA/DHA do óleo de peixe, oferecendo alternativas veganas e rastreáveis.

Quais tendências de certificação estão moldando as decisões de compra em ração para aquicultura?

O Padrão de Ração ASC e os critérios de rastreabilidade da Marin Trust recompensam formulações de ração com sustentabilidade verificada e alta eficiência nutricional, promovendo a reformulação em toda a cadeia de suprimentos.

Página atualizada pela última vez em: