Tamanho e Participação do Mercado de Energia Hidrelétrica do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

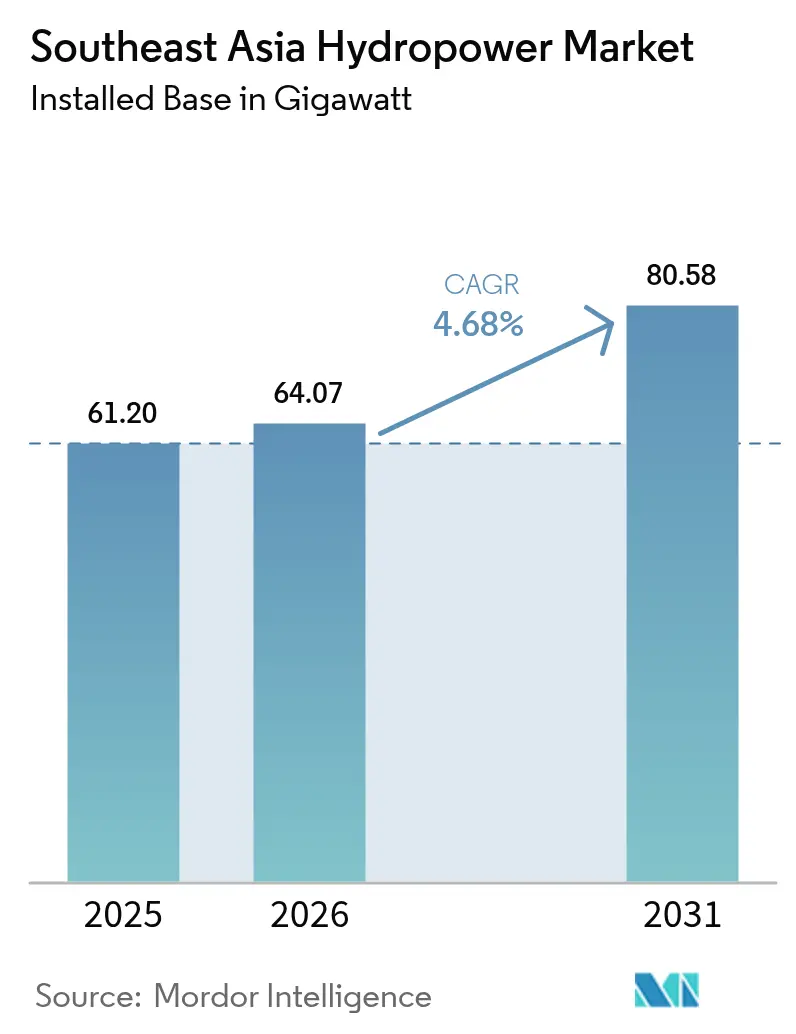

| Tamanho do mercado no ano base (2025) | 61.20 gigawatt |

| Volume do Mercado (2026) | 64.07 gigawatt |

| Volume do Mercado (2031) | 80.58 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Hidrelétrica do Sudeste Asiático por Mordor Intelligence

O mercado de energia hidrelétrica do Sudeste Asiático deve crescer de 61,20 gigawatts em 2025 para 64,07 gigawatts em 2026 e tem previsão de atingir 80,58 gigawatts até 2031, a uma CAGR de 4,68% no período 2026-2031.

Análise de Mercado

As concessionárias que antes favoreciam grandes barragens de reservatório agora direcionam orçamentos para projetos de armazenamento por bombeamento que absorvem o excesso de geração solar ao meio-dia, enquanto os produtores independentes de energia (PIEs) registram a expansão mais rápida entre os usuários finais, com uma CAGR de 6,7%, ao firmar contratos de compra de energia (PPAs) com centros de dados na Indonésia e na Malásia.[1]Banco Mundial, "ASEAN Power Grid Facility Launch", worldbank.org O roteiro da Rede Elétrica da ASEAN (APG), que tem como meta 17,6 GW de capacidade de transferência transfronteiriça até 2040, ante 7,7 GW em meados de 2023, indica que o mercado de energia hidrelétrica do Sudeste Asiático está cada vez mais servindo como um ativo regional de flexibilidade, em vez de um recurso de carga de base puramente nacional.

Principais Conclusões do Relatório

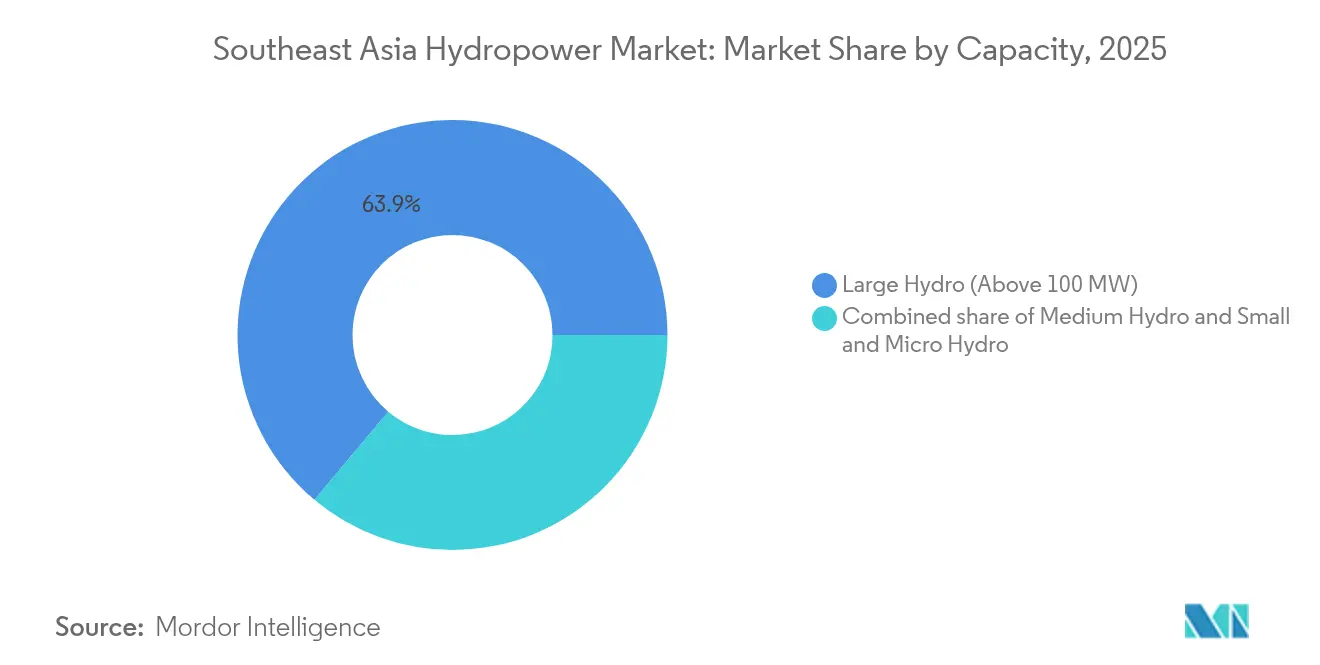

- Por capacidade, instalações acima de 100 MW detinham 63,90% da participação no mercado de energia hidrelétrica do Sudeste Asiático em 2025, enquanto pequenas e micro usinas abaixo de 10 MW devem se expandir a uma CAGR de 5,62% até 2031.

- Por tecnologia, os sistemas baseados em reservatório comandavam uma participação de 53,25% do tamanho do mercado de energia hidrelétrica do Sudeste Asiático em 2025, porém o armazenamento por bombeamento avança a uma CAGR de 8,12% até 2031.

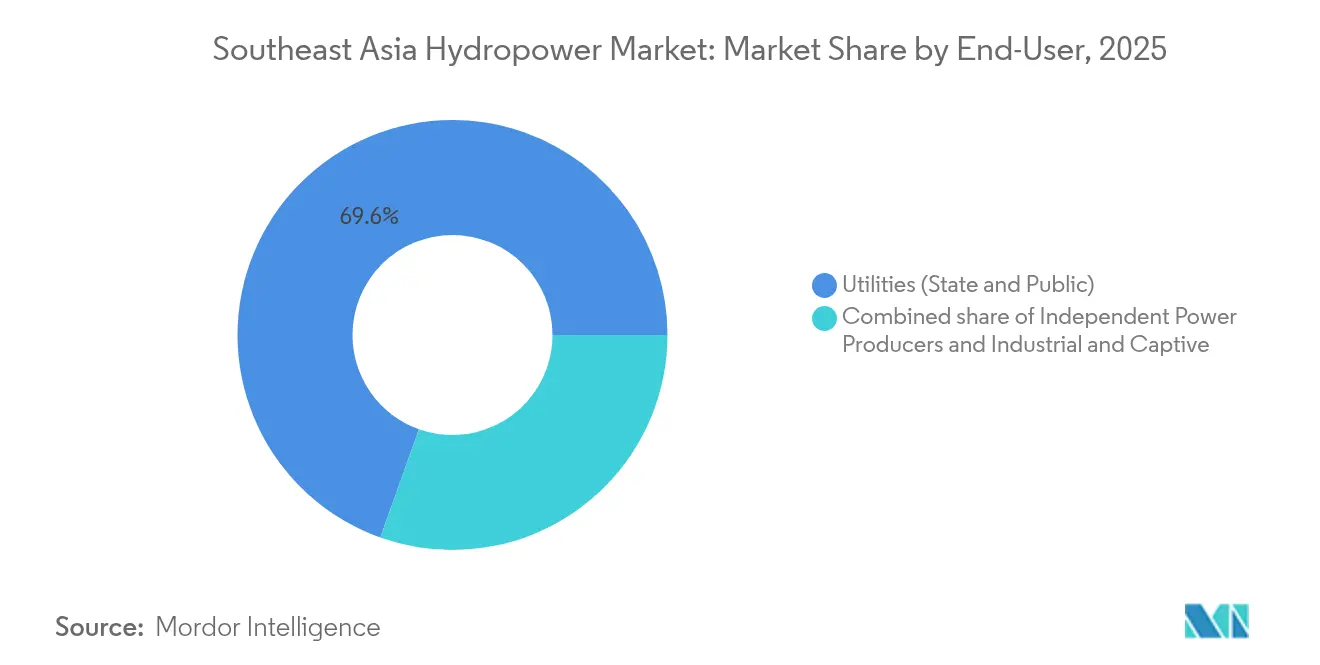

- Por usuário final, as concessionárias (estatais e públicas) retinham 69,55% do mercado de energia hidrelétrica do Sudeste Asiático em 2025, enquanto os produtores independentes de energia (PIEs) registrarão o aumento mais rápido, com CAGR de 6,62% até 2031.

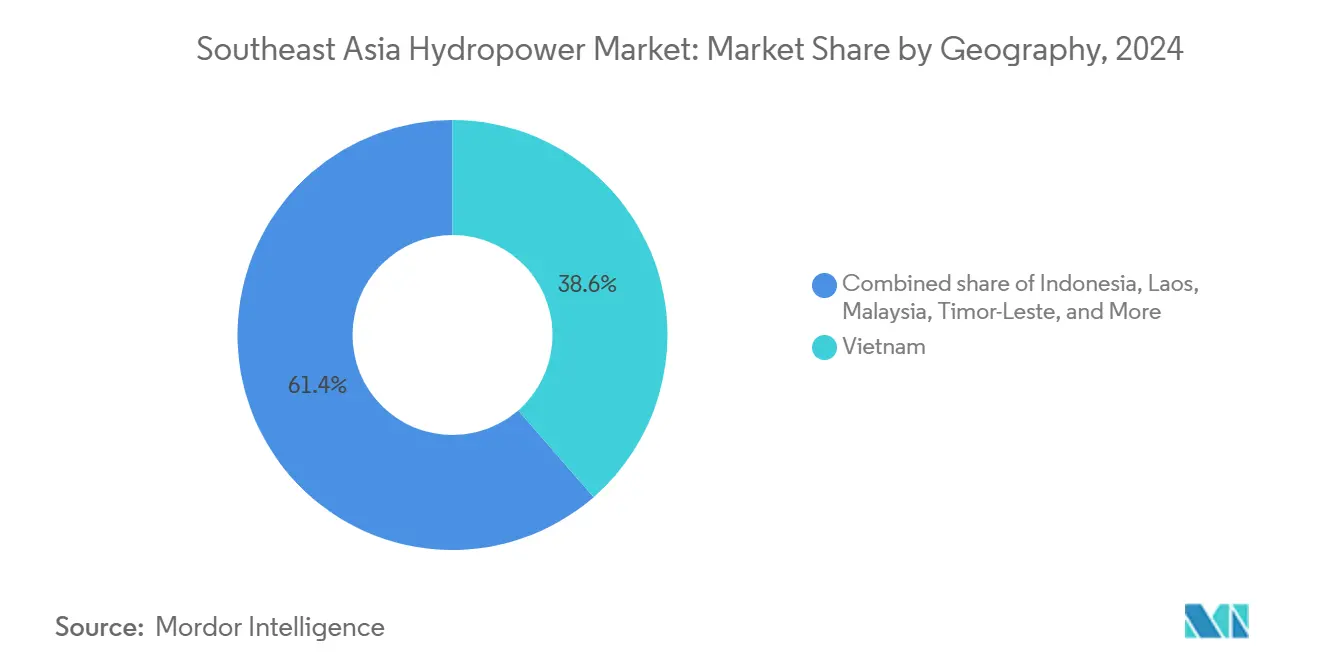

- Por geografia, o Vietnã liderou com 38,10% da capacidade regional em 2025; a Malásia tem previsão de crescer a uma CAGR de 8,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Hidrelétrica do Sudeste Asiático

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente necessidade de estabilização da rede diante da integração variável de energia solar e eólica | +1.20% | Tailândia, Filipinas, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Captações de títulos verdes da ASEAN com juros baixos | +0.90% | Indonésia, Malásia, Vietnã | Curto prazo (≤ 2 anos) |

| Comércio regional de energia sob o roteiro da Rede Elétrica da ASEAN | +0.80% | Laos, Tailândia, Malásia, Singapura, Vietnã | Longo prazo (≥ 4 anos) |

| PPAs privados respaldados por centros de dados na Indonésia e na Malásia | +0.60% | Java, Johor, Região Metropolitana de Manila | Médio prazo (2-4 anos) |

| Armazenamento por bombeamento como bateria hídrica para excesso de geração solar | +1.10% | Filipinas, Tailândia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| Previsão hidrológica assistida por inteligência artificial reduz custos de operação e manutenção | +0.30% | Regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Estabilização da Rede Diante da Integração Variável de Energia Solar e Eólica

Os sistemas de armazenamento de energia em baterias comissionados na Tailândia em 2023 oferecem uma duração de duas horas, porém os picos noturnos persistem quando a demanda por ar-condicionado aumenta após o pôr do sol. Os estudos de viabilidade para 500 MW de armazenamento por bombeamento em Lam Ta Khlong visam janelas de descarga de 8 a 12 horas, cobrindo a rampa do pôr do sol à meia-noite.[2]Autoridade de geração de eletricidade da Tailândia, "Pumped-Storage Feasibility Studies", egat.co.th Nas Filipinas, um portfólio de 5,7 GW de armazenamento por bombeamento é ancorado por locais em Luzon e Mindanao que satisfazem uma regra do Departamento de Energia que exige armazenamento despachável como prioridade de conexão à rede. Mudanças semelhantes aparecem no Plano de Desenvolvimento de Energia 8 do Vietnã, que limita a construção de grandes hidrelétricas enquanto direciona os investimentos para armazenamento por bombeamento em ciclo diário, que equilibra uma frota solar de 16,5 GW.[3]Ministério da Indústria e Comércio do Vietnã, "Power Development Plan 8", moit.gov.vn A PT Perusahaan Listrik Negara planeja 3,7 GW de armazenamento por bombeamento enquanto aposenta 9,2 GW de capacidade a carvão no âmbito da Parceria de Transição Energética Justa.

Captações de Títulos Verdes da ASEAN com Juros Baixos

Os títulos sustentáveis da ASEAN em circulação subiram para USD 72,7 bilhões em 2023, com 37% dos recursos destinados a energias renováveis. A Facilidade de Financiamento Verde Catalítico da ASEAN comprometeu USD 2,3 bilhões em 15 projetos hidrelétricos que atendem aos critérios da Iniciativa de Títulos Climáticos, incluindo agrupamentos de usinas fio d'água no Laos e nas Filipinas. O sukuk verde soberano da Indonésia captou USD 3 bilhões em 2024, canalizando recursos para o pré-desenvolvimento de armazenamento por bombeamento no Oeste de Java e em Sumatra. O sukuk SRI da Malásia reduziu o custo de financiamento da Sarawak Energy para a barragem Baleh de 1.285 MW com conclusão prevista para 2027.

Comércio Regional de Energia sob o Roteiro da Rede Elétrica da ASEAN

O Projeto de Integração de Energia Laos-Tailândia-Malásia-Singapura alcançou plena operação em 2024, transferindo 100-200 MW do Laos para Singapura e deslocando o gás natural liquefeito nas redes insulares. A Facilidade da Rede Elétrica da ASEAN do Banco Mundial, lançada em 2025 com capital inicial de USD 500 milhões, busca mobilizar USD 800 bilhões para transmissão e armazenamento que elevem a capacidade de interconexão para 17,6 GW até 2040. O Vietnã e o Camboja assinaram um Memorando de Entendimento em 2024 para trocar até 500 MW sazonalmente, melhorando a utilização dos excedentes da estação chuvosa. A harmonização regulatória, no entanto, permanece desigual, pois as tarifas de transferência e as regras de certificados renováveis diferem entre os acordos bilaterais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Queda nos preços de baterias em escala de utilidade | -0.70% | Tailândia, Filipinas, Indonésia | Curto prazo (≤ 2 anos) |

| Crescente ativismo social antibarragem | -0.50% | Nações da bacia do Mekong | Longo prazo (≥ 4 anos) |

| Volatilidade prolongada dos fluxos hídricos por La Niña/El Niño | -0.60% | Vietnã, Filipinas, Tailândia | Médio prazo (2-4 anos) |

| A diligência devida transfronteiriça em ESG atrasa empréstimos de empreiteiros de engenharia, aquisição e construção chineses | -0.40% | Laos, Mianmar, Camboja | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

PPAs Privados Respaldados por Centros de Dados na Indonésia e na Malásia

A Microsoft, o Google e a Amazon Web Services anunciaram USD 12 bilhões em investimentos em centros de dados durante 2024, concentrando-se em Java e Johor devido à conectividade de fibra óptica e disponibilidade de terrenos. Essas empresas hiperscaladoras requerem energia sem carbono 24 horas por dia, 7 dias por semana, impulsionando o primeiro PPA corporativo respaldado por energia hidrelétrica da PT Perusahaan Listrik Negara, que aloca 150 MW da cascata Asahan com verificação por blockchain de hora em hora. A Sarawak Energy seguiu o exemplo, destinando 300 MW de Bakun e Murum a uma empresa hiperscaladora sob um contrato de preço premium. PIEs como a Aboitiz Power e a CK Power agora visam PPAs de armazenamento por bombeamento e pequena hidrelétrica de 20-50 MW com empresas de colocalização e mineradores de criptomoedas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Queda nos preços de baterias em escala de utilidade | -0.7% | Tailândia, Filipinas, Indonésia | Curto prazo (≤ 2 anos) |

| Crescente ativismo social antibarragem | -0.5% | Nações da bacia do Mekong | Longo prazo (≥ 4 anos) |

| Volatilidade prolongada dos fluxos hídricos por La Niña/El Niño | -0.6% | Vietnã, Filipinas, Tailândia | Médio prazo (2-4 anos) |

| A diligência devida transfronteiriça em ESG atrasa empréstimos de empreiteiros de engenharia, aquisição e construção chineses | -0.4% | Laos, Mianmar, Camboja | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços de Baterias em Escala de Utilidade

A BloombergNEF estimou os custos de pacotes de íons de lítio em USD 139/kWh em 2024 e prevê USD 100 até 2027, comprimindo a economia do armazenamento por bombeamento para serviços de duas a quatro horas. Os dados de custo nivelado da Lazard de 2023 mostram que o armazenamento por baterias se sobrepõe ao armazenamento por bombeamento hidráulico para durações curtas, levando à aprovação de 4,5 GW de projetos de baterias nas Filipinas.[4]Departamento de Energia das Filipinas, "2024 Renewable Energy Roadmap", doe.gov.ph O Sistema de Armazenamento de Energia em Baterias de 200 MW da Tailândia demonstrou tempos de resposta de 90 milissegundos, que superam os 5 a 10 minutos de inicialização do armazenamento por bombeamento hidráulico.

Crescente Ativismo Social Antibarragem

O Laos pausou a barragem Luang Prabang de 1.460 MW em 2021 em meio a protestos dos países a jusante citando a perda de sedimentos e o declínio da pesca.[5]Comissão do Rio Mekong, "Relatório de Consulta Prévia de Luang Prabang", mrcmekong.org A barragem Lower Sesan 2 deslocou 5.000 aldeões e gerou ações judiciais que agora desafiam novas propostas no Mekong. Os 6.000 MW de Myitsone em Mianmar permanecem suspensos, evidenciando o risco de licença social.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Pequenas Hidrelétricas Ganham Espaço enquanto o Licenciamento de Megaprojetos Estagna

As pequenas e micro usinas abaixo de 10 MW registraram o crescimento mais rápido, expandindo-se a uma CAGR de 5,62%, à medida que os desenvolvedores favoreciam o licenciamento simplificado e menor risco de licença social. As Filipinas adicionaram 175 MW de pequenas hidrelétricas até 2024, com outros 500 MW em fase de desenvolvimento, visando substituir o diesel em ilhas fora da rede. O Vietnã abriga mais de 2.500 pequenas usinas, mas suspendeu novas licenças em 2024, aguardando estudos de impacto cumulativo.

As grandes hidrelétricas acima de 100 MW ainda detinham 63,90% da participação no mercado de energia hidrelétrica do Sudeste Asiático em 2025, ancoradas por ativos históricos como Bakun (2.400 MW) e Srinagarind (720 MW). A nova capacidade agora se concentra no Laos, onde a usina Xayaburi (1.285 MW), financiada pela China, entrou em plena operação em 2024. As médias hidrelétricas entre 10-100 MW cumprem uma estratégia intermediária; a PT Perusahaan Listrik Negara programou 680 MW desses projetos em Sumatra e Kalimantan para equilibrar prazo de construção, tamanho da unidade e aceitação social.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Tecnologia: Armazenamento por Bombeamento Captura Prêmio de Arbitragem Solar

O armazenamento por bombeamento avança a uma CAGR de 8,12%, pois sua duração de 8 a 24 horas corresponde aos crescentes spreads de pico a vale da região. O portfólio de 5,7 GW das Filipinas, liderado pelo projeto Wawa de 420 MW, visa o comissionamento entre 2028 e 2030. A Tailândia comprometeu THB 90 bilhões para 1,6 GW de novo armazenamento por bombeamento, e a Indonésia mapeou 3,7 GW de oportunidades em que os spreads de arbitragem superaram USD 55/MWh em 2024.

As usinas baseadas em reservatório mantiveram 53,25% do tamanho do mercado de energia hidrelétrica do Sudeste Asiático em 2025, dominadas por barragens multiuso como Bakun e Hoa Binh. Os ativos de fio d'água agora respondem por aproximadamente 28% da capacidade, após as diretrizes da Comissão do Rio Mekong terem favorecido o design para afluentes que sustentam peixes migratórios. Os sistemas em curso d'água e conduto permanecem um nicho, mas demonstram potencial nos canais de irrigação indonésios.

Por Usuário Final: PIEs Exploram a Demanda de Centros de Dados e PPAs Corporativos

Os PIEs registraram uma CAGR de 6,62% até 2031, quase o dobro da taxa das concessionárias estatais, ao firmarem PPAs corporativos premium que pagam preços fixos por energia sem carbono. O acordo de 150 MW da Aboitiz Power com um centro de dados nas Filipinas em 2024 precificou a energia 30% acima do mercado à vista e incluiu correspondência horária de certificados renováveis. A Sarawak Energy alocou 300 MW para uma empresa hiperscaladora com um prêmio verde de USD 5/MWh.

As empresas estatais ainda forneceram 69,55% da geração em 2025, mas os tetos de dívida desaceleraram sua expansão; a Vietnam Electricity (EVN) divulgou uma lacuna de financiamento de USD 4,2 bilhões em seu plano até 2030. Os usuários industriais e cativos expandiram modestamente com retrofits de micro hidrelétricas em usinas de óleo de palma, com paybacks inferiores a 4 anos.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Análise Geográfica

O Vietnã respondeu por 38,10% da capacidade instalada em 2025, mas agora direciona novos investimentos para 4,5 GW de armazenamento por bombeamento, Gia Lai, Bac Ai e a expansão de Hoa Binh, a fim de estabilizar seu portfólio solar de 16,5 GW. A infraestrutura de energia do Vietnã está se deslocando em direção ao armazenamento por bombeamento para equilibrar a intermitência das fontes renováveis. A Indonésia veio em seguida com 6,2 GW, mas o roteiro da PLN para 2024-2030 pivota para o armazenamento por bombeamento em Java e Bali à medida que as unidades a carvão são desativadas. As Filipinas operavam 3,9 GW e têm como meta 5,7 GW de armazenamento por bombeamento para reduzir a dependência do GNL importado, que atingiu 35% da geração em 2024.

Os limites das bacias hidrográficas restringem a frota hidrelétrica de 3,4 GW da Tailândia, de modo que a EGAT está adicionando 1,6 GW de armazenamento por bombeamento e importando 2,1 GW do Laos por meio de linhas transfronteiriças. Os 2,1 GW da Malásia estão concentrados em Sarawak, onde Baleh (1.285 MW) ampliará as exportações para Singapura por meio de um cabo submarino de 100 MW que entrou em operação em 2024 (3). Timor-Leste, partindo de praticamente zero, registra uma CAGR de 112,95% à medida que os 60 MW de Iralalaro I se aproximam da conclusão prevista para 2026; uma segunda fase de 140 MW aguarda financiamento.

Laos, Camboja e Mianmar detinham coletivamente 8,5 GW em 2024, com o Laos exportando 90% de sua produção para a Tailândia e o Vietnã, reforçando seu apelido de "bateria do Sudeste Asiático".

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Cenário Competitivo

A intensidade competitiva é moderada. As concessionárias estatais - Vietnam Electricity (EVN), Electricity Generating Authority of Thailand (EGAT), PT Perusahaan Listrik Negara (PLN), Tenaga Nasional Berhad - controlavam 68% da capacidade instalada e detinham ativos de transmissão em 2024. Os empreiteiros de engenharia, aquisição e construção chineses Power Construction Corp. of China (PowerChina), Sinohydro e China Three Gorges competem em velocidade de entrega chave na mão e financiamento concessionário da Iniciativa Cinturão e Rota, mas agora enfrentam obstáculos adicionais de ESG que prolongam as aprovações em 12 a 18 meses. Os PIEs, como Aboitiz Power, CK Power e Sarawak Energy, ocupam espaços inexplorados em armazenamento por bombeamento e pequenas hidrelétricas, onde os orçamentos ou o apetite por risco do Estado são limitados.

Os fornecedores de equipamentos Andritz AG, Voith Hydro e General Electric Vernova disputam licitações de reabilitação de turbinas à medida que a Tailândia e as Filipinas endurecem os códigos de rede. A patente de turbina Francis de velocidade variável da Andritz AG de 2024 reivindica ganhos de eficiência em carga parcial de 8 a 12%, um diferencial nos mercados de serviços ancilares avaliados entre USD 15 e 25/MWh.[7]Escritório Europeu de Patentes, "Variable-Speed Francis Turbine EP4012345," epo.org

A digitalização é o novo parâmetro de referência. O otimizador de múltiplos reservatórios com inteligência artificial da Electricity Generating Authority of Thailand (EGAT) e os módulos de manutenção preditiva de ponta da PT Perusahaan Listrik Negara (PLN) reduzem os custos de operação e manutenção em USD 2-5/MWh, estendendo a vida útil dos ativos sem novo capital. Os desenvolvedores de baterias agora superam o armazenamento por bombeamento para serviços de duas a quatro horas, enquanto as plataformas de certificados renováveis em blockchain permitem que os PIEs contornem os intermediários das concessionárias para PPAs corporativos.

Líderes do Setor de Energia Hidrelétrica do Sudeste Asiático

Vietnam Electricity Construction JSC

Tenaga Nasional Berhad

Andritz AG

PT Perusahaan Listrik Negara

Electricity Generating Authority of Thailand

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Banco Mundial lançou a Facilidade da Rede Elétrica da ASEAN com um compromisso inicial de USD 500 milhões, destinado a mobilizar USD 800 bilhões para linhas transfronteiriças que elevem a capacidade de interconexão para 17,6 GW até 2040.

- Outubro de 2024: A Sarawak Energy adjudicou à China Three Gorges o contrato de engenharia, aquisição e construção para o projeto Baleh de 1.285 MW, incluindo um PPA hiperscalador de 300 MW, o maior negócio corporativo respaldado por hidrelétrica do Sudeste Asiático.

Escopo do Relatório do Mercado de Energia Hidrelétrica do Sudeste Asiático

A energia hidrelétrica, ou energia hidroelétrica, é uma das maiores e mais antigas fontes de energia renovável, que utiliza o fluxo natural de água em movimento para gerar eletricidade. As tecnologias de energia hidrelétrica geram eletricidade por meio da diferença de elevação criada por uma barragem ou estrutura de desvio entre a água que flui em uma direção e sai na outra direção.

O Mercado de Energia Hidrelétrica do Sudeste Asiático é segmentado por capacidade, tecnologia, componente, usuário final e geografia. Por capacidade, o mercado é segmentado em grande hidrelétrica (acima de 100 MW), média hidrelétrica (10 a 100 MW) e pequena e micro hidrelétrica (abaixo de 10 MW). Por tecnologia, o mercado é segmentado em baseado em reservatório, fio d'água, armazenamento por bombeamento e sistema em curso d'água e micro-conduto. Por usuário final, o mercado é segmentado em concessionárias (estatais e públicas), produtores independentes de energia e industrial e cativo. Por geografia, o mercado é segmentado em Vietnã, Indonésia, Filipinas, Tailândia, Malásia, Singapura e Restante do Sudeste Asiático (Brunei, Camboja, Laos, Mianmar e Timor-Leste). O relatório também abrange o tamanho do mercado e as previsões para o Sudeste Asiático.

Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base na capacidade instalada (GW).

| Grande Hidrelétrica (Acima de 100 MW) |

| Média Hidrelétrica (10 a 100 MW) |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) |

| Baseado em Reservatório |

| Fio d'Água |

| Armazenamento por Bombeamento |

| Sistema em Curso d'Água e Micro-Conduto |

| Turbinas |

| Geradores |

| Controle e Automação |

| Equilíbrio de Planta |

| Concessionárias (Estatais e Públicas) |

| Produtores Independentes de Energia |

| Industrial e Cativo |

| Vietnã |

| Indonésia |

| Filipinas |

| Tailândia |

| Malásia |

| Singapura |

| Restante do Sudeste Asiático (Brunei, Camboja, Laos, Mianmar e Timor-Leste) |

| Por Capacidade | Grande Hidrelétrica (Acima de 100 MW) |

| Média Hidrelétrica (10 a 100 MW) | |

| Pequena e Micro Hidrelétrica (Abaixo de 10 MW) | |

| Por Tecnologia | Baseado em Reservatório |

| Fio d'Água | |

| Armazenamento por Bombeamento | |

| Sistema em Curso d'Água e Micro-Conduto | |

| Por Componente (Apenas Análise Qualitativa) | Turbinas |

| Geradores | |

| Controle e Automação | |

| Equilíbrio de Planta | |

| Por Usuário Final | Concessionárias (Estatais e Públicas) |

| Produtores Independentes de Energia | |

| Industrial e Cativo | |

| Por Geografia | Vietnã |

| Indonésia | |

| Filipinas | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Restante do Sudeste Asiático (Brunei, Camboja, Laos, Mianmar e Timor-Leste) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da capacidade de energia hidrelétrica no Sudeste Asiático em 2026?

A capacidade instalada total atinge 64,07 GW em 2026 e tem previsão de crescer para 80,58 GW até 2031.

Qual tecnologia está se expandindo mais rapidamente na região?

Os projetos de armazenamento por bombeamento registram o maior crescimento, avançando a uma CAGR de 8,12% até 2031, à medida que complementam a crescente geração solar.

Por que os PIEs estão ganhando terreno em relação às concessionárias estatais?

Os PIEs firmam PPAs corporativos premium com empresas hiperscaladoras e clientes industriais, capturando uma CAGR de 6,62% contra 3,76% para as concessionárias estatais.

Qual é o papel da Rede Elétrica da ASEAN?

O roteiro da APG visa 17,6 GW de capacidade transfronteiriça até 2040, transformando a energia hidrelétrica em um recurso regional de flexibilidade que substitui as importações de gás.

Como os preços de baterias afetam a economia do armazenamento por bombeamento?

A queda nos custos de íons de lítio estreita a diferença de custo para serviços de duas a quatro horas, porém o armazenamento por bombeamento permanece competitivo para durações de 8 a 24 horas.

Qual país está adicionando capacidade mais rapidamente?

O Timor-Leste registra uma CAGR de 112,95% a partir de uma base pequena, à medida que o projeto Iralalaro I de 60 MW entra em operação até 2026.

Página atualizada pela última vez em: