Tamanho e Participação do Mercado de Joias de Luxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 61.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Joias de Luxo por Mordor Intelligence

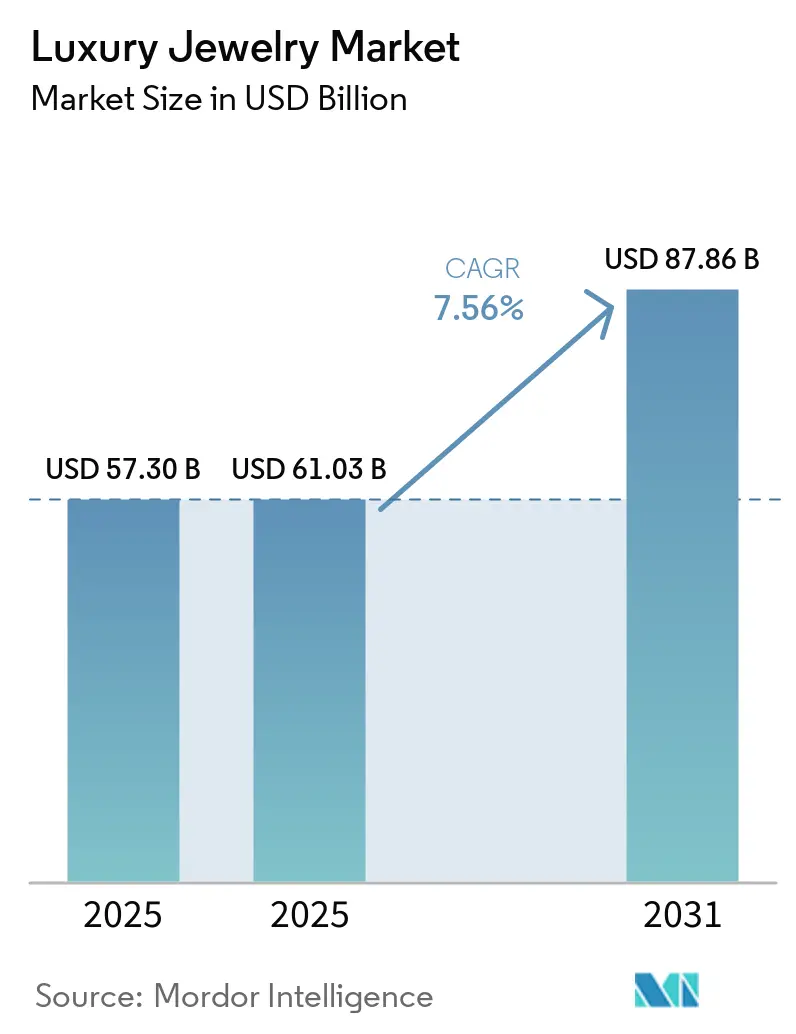

O mercado de joias de luxo foi avaliado em 57,30 bilhões de USD em 2025 e está projetado para atingir 61,03 bilhões de USD em 2026, com crescimento antecipado para 87,86 bilhões de USD até 2031, registrando um CAGR de 7,56% durante o período de previsão. A crescente demanda por designs personalizados, criações em edição limitada e peças de joias únicas está impulsionando a inovação contínua no desenvolvimento de produtos e aprimorando o engajamento do consumidor. Adicionalmente, a crescente importância das joias como declaração de estilo de vida e representação da identidade pessoal impulsionou a demanda, com os consumidores favorecendo produtos que combinam valor artístico, patrimônio e estética de design moderno. O mercado é ainda apoiado pela crescente adoção de práticas sustentáveis, fornecimento ético e inovação de materiais dentro do setor de joias de luxo.

Principais Conclusões do Relatório

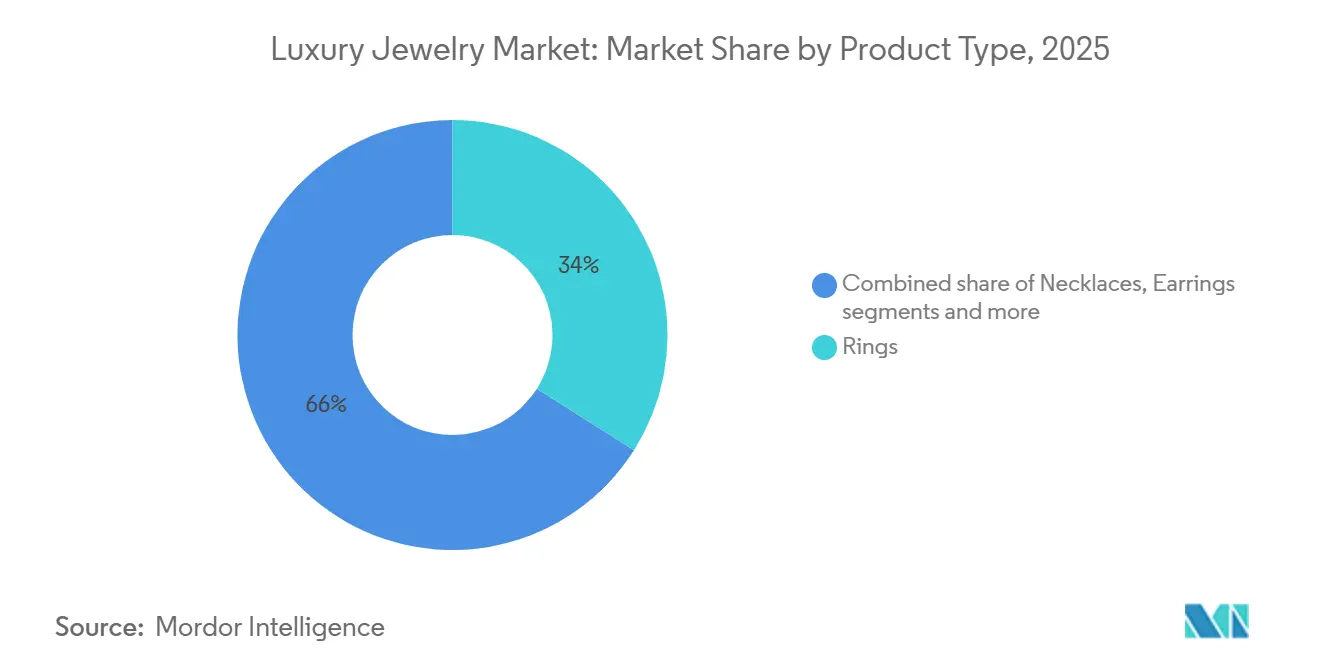

- Por tipo de produto, os anéis lideraram com 34,01% de participação na receita em 2025, enquanto os colares têm previsão de expansão a um CAGR de 8,57% até 2031.

- Por matéria-prima, o ouro deteve 42,31% do tamanho do mercado de joias de luxo em 2025, enquanto o diamante registrou o CAGR projetado mais rápido, de 8,65%, até 2031.

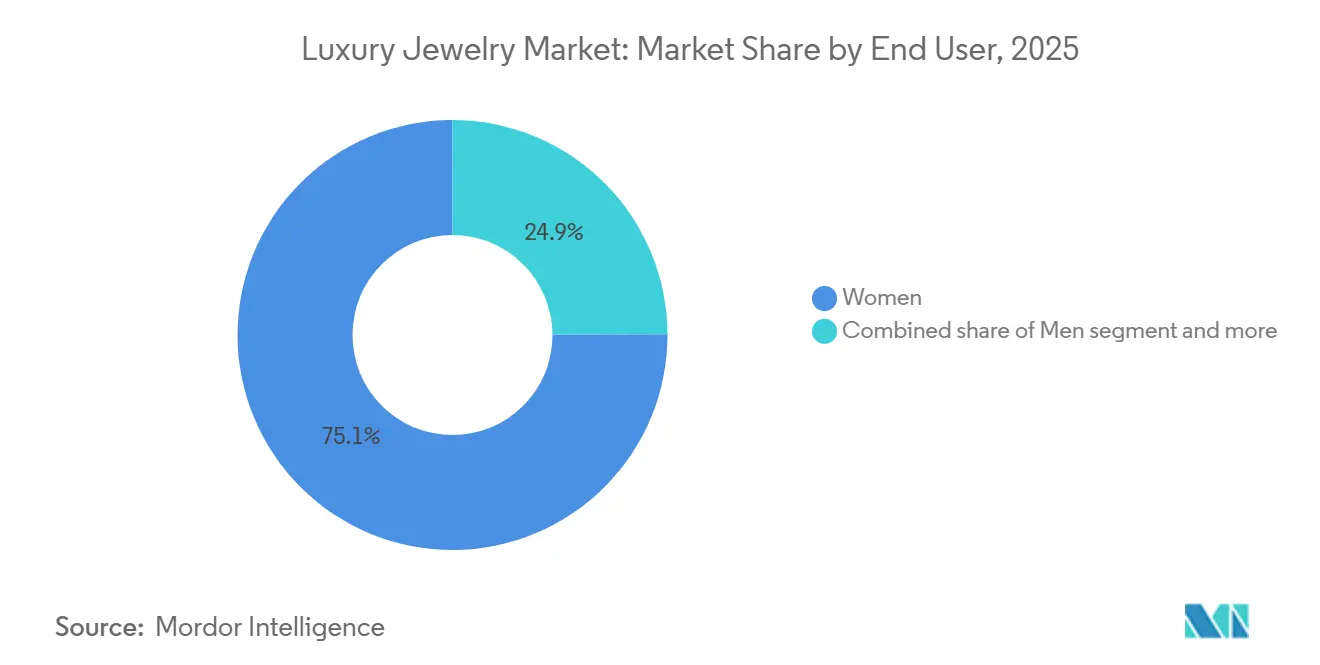

- Por usuário final, as mulheres detiveram 75,06% da participação no mercado de joias de luxo em 2025, enquanto os homens têm projeção de crescimento a um CAGR de 7,91% até 2031.

- Por canal de distribuição, as lojas de varejo físicas responderam por 80,18% da participação em 2025, enquanto as lojas de varejo online têm previsão de avançar a um CAGR de 8,91% até 2031.

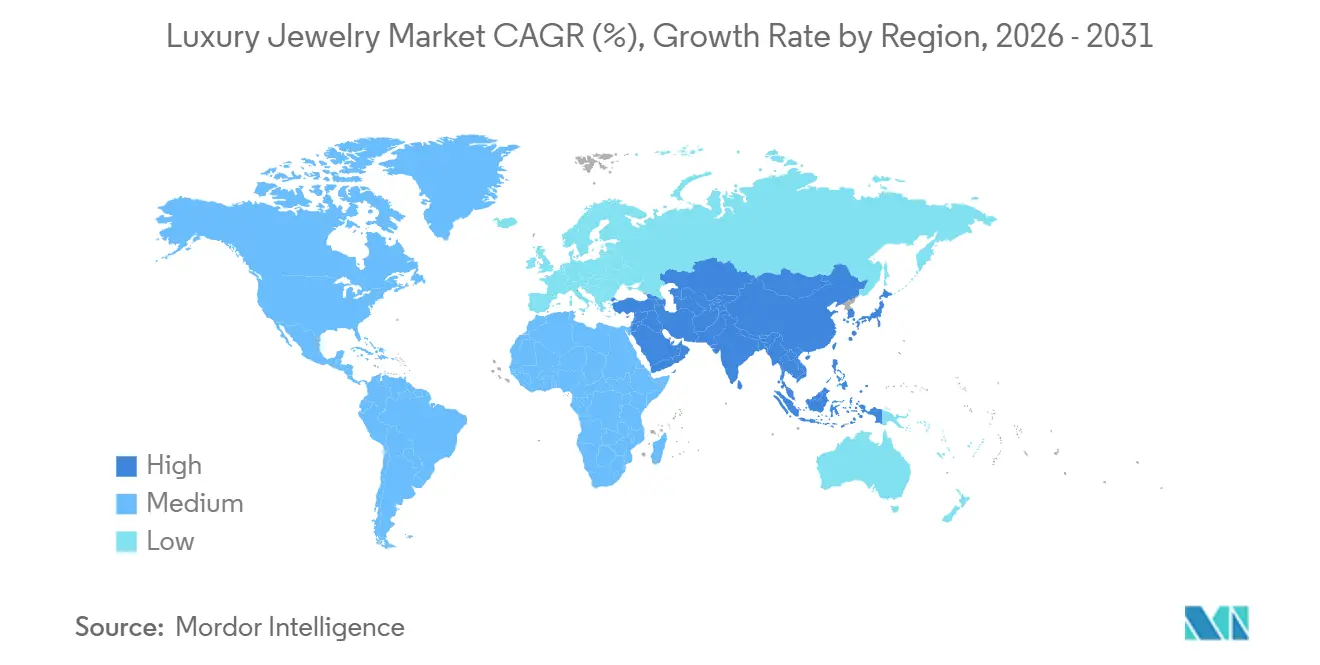

- Por geografia, a Ásia-Pacífico liderou com 32,25% de participação em 2025, enquanto a América do Sul tem projeção de expansão a um CAGR de 8,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Joias de Luxo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por joias personalizadas e sob medida | +1.2% | Global, com ganhos concentrados na América do Norte, China e Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Impacto de endossos de celebridades e mídias sociais | +1.6% | Global; maior intensidade no Leste Asiático, América do Sul e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de diamantes cultivados em laboratório e materiais inovadores | +1.4% | Global; mais forte na América do Norte, Índia e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Crescente popularidade de joias sustentáveis e éticas | +0.8% | Europa e América do Norte como núcleo; expansão acelerada para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por joias como declaração de moda e estilo de vida | +0.6% | Global, com maior tração entre os consumidores da Geração Z na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Inovação de produtos e desenvolvimentos de design contemporâneo | +0.5% | Global, particularmente na Itália (base de manufatura) e no triângulo de luxo França-Suíça | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por joias personalizadas e sob medida

A crescente demanda por joias personalizadas e sob medida é um fator-chave que impulsiona o crescimento do mercado de joias de luxo. Os consumidores buscam peças exclusivas que reflitam sua identidade pessoal, preferências de estilo e conexões emocionais. Há um interesse crescente em criações sob encomenda, incluindo configurações únicas, gravações personalizadas, seleções de pedras preciosas personalizadas e designs feitos sob medida que enfatizam a individualidade e a exclusividade. Em resposta, as marcas de joias de luxo estão expandindo seus serviços de personalização, integrando o artesanato tradicional com tecnologias avançadas, como ferramentas de design digital, modelagem 3D e visualização virtual. Essas inovações permitem que os consumidores participem ativamente do processo de design. Além disso, a crescente preferência por peças de joias em edição limitada e únicas aumentou o apelo da personalização, pois os produtos personalizados são cada vez mais associados à raridade, autenticidade e artesanato superior.

Impacto de endossos de celebridades e mídias sociais

A crescente influência dos endossos de celebridades e das mídias sociais está impulsionando o crescimento no mercado de joias de luxo, ao aprimorar a visibilidade da marca, o engajamento do consumidor e a demanda por produtos de alto padrão. As marcas de joias de luxo estão colaborando ativamente com celebridades, artistas e influenciadores digitais para construir conexões emocionais com os consumidores e aumentar o apelo da marca, particularmente entre os públicos mais jovens. As plataformas de mídias sociais remodelaram a forma como os consumidores descobrem joias de luxo, permitindo que as marcas apresentem novas coleções, artesanato, ideias de estilo e campanhas exclusivas a um público global mais amplo. As parcerias com celebridades criam fortes associações entre as peças de joias e o estilo de vida, a identidade de moda e o significado cultural, fomentando o interesse em coleções premium. Por exemplo, em julho de 2025, a Pomellato nomeou Roy Wang, um ídolo C-pop da Geração Z, como seu embaixador global da marca para aprimorar o engajamento com consumidores de luxo mais jovens e expandir seu alcance cultural.

Adoção de diamantes cultivados em laboratório e materiais inovadores

A adoção de diamantes cultivados em laboratório e materiais inovadores está aumentando à medida que consumidores e marcas priorizam a sustentabilidade, a transparência e os conceitos de luxo moderno. Os fabricantes de joias de luxo estão utilizando materiais avançados, metais preciosos reciclados e alternativas impulsionadas pela tecnologia para atender às expectativas em evolução dos consumidores, mantendo altos padrões de qualidade e artesanato. Os diamantes cultivados em laboratório estão se tornando mais amplamente aceitos devido à sua rastreabilidade, processos de produção controlados e potencial para possibilitar designs criativos sem sacrificar o brilho ou a durabilidade. Além disso, a incorporação de materiais alternativos e práticas de fornecimento responsável permite que as marcas de luxo diferenciem suas coleções e atraiam consumidores ambientalmente conscientes. Por exemplo, a coleção Eternal Gold da Prada apresenta ouro reciclado certificado e peças de joias com diamantes cultivados em laboratório, demonstrando a integração de materiais sustentáveis com design de luxo inovador.

Crescente popularidade de joias sustentáveis e éticas

A crescente demanda por joias sustentáveis e éticas está impulsionando o crescimento no mercado de joias de luxo, à medida que os consumidores colocam maior ênfase na transparência, no fornecimento responsável e nas compras ambientalmente conscientes. As marcas de joias de luxo estão se adaptando ao utilizar pedras preciosas de origem ética, metais preciosos reciclados, cadeias de fornecimento rastreáveis e práticas de fabricação responsáveis para atender às expectativas em evolução dos consumidores. A maior conscientização sobre os impactos ambientais e sociais da mineração tradicional levou as empresas a adotar métodos de produção sustentáveis, preservando o artesanato premium e a exclusividade. Adicionalmente, o uso de rastreabilidade baseada em blockchain, programas de certificação e padrões de fornecimento responsável está aprimorando a confiança do consumidor ao oferecer maior visibilidade sobre a origem e a autenticidade dos materiais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com produtos de joias de luxo falsificados | -1.1% | Global; maior exposição em mercados secundários online na Ásia-Pacífico, Europa Oriental e Oriente Médio | Curto prazo (≤ 2 anos) |

| Volatilidade de preços e disponibilidade de metais preciosos | -1.6% | Global; mais aguda em mercados dependentes de volume como Índia, China e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescentes riscos de cibersegurança no varejo online de joias de luxo | -0.6% | América do Norte, Europa e mercados da Ásia-Pacífico em rápida digitalização | Médio prazo (2 a 4 anos) |

| Mudança em direção ao luxo experiencial em detrimento de produtos materiais | -0.4% | América do Norte e Europa Ocidental; sinal emergente na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com produtos de joias de luxo falsificados

A crescente prevalência de produtos de joias de luxo falsificados representa um desafio significativo para o mercado de joias de luxo. A circulação de produtos de imitação afeta negativamente a reputação da marca, a confiança do consumidor e a exclusividade percebida das joias premium. Os itens falsificados frequentemente imitam designs, logotipos e embalagens de luxo, mas carecem de materiais autênticos, qualidade certificada e artesanato, criando dificuldades tanto para os consumidores quanto para as marcas estabelecidas. O crescimento dos mercados digitais e dos canais de vendas não autorizados complicou ainda mais os esforços para controlar os produtos falsificados. Como resultado, as empresas de joias de luxo estão investindo em tecnologias avançadas de autenticação, soluções de rastreabilidade de produtos e medidas aprimoradas de proteção à propriedade intelectual. Por exemplo, de acordo com a Alfândega e Proteção de Fronteiras dos Estados Unidos (CBP), em agosto de 2025, agentes da CBP em Louisville interceptaram uma remessa contendo mais de 7.000 pares de brincos falsificados, ressaltando o crescente desafio dos produtos de joias falsificados que entram no mercado [1]Fonte: Alfândega e Proteção de Fronteiras dos Estados Unidos (CBP), "30 milhões de USD em joias falsificadas apreendidas pela CBP de Louisville", cbp.gov.

Volatilidade de preços e disponibilidade de metais preciosos

A volatilidade de preços e a disponibilidade limitada de metais preciosos representam desafios significativos para o mercado de joias de luxo. As flutuações no fornecimento e no custo de materiais essenciais, como ouro, platina e pedras preciosas raras, afetam diretamente o planejamento da produção, as estratégias de precificação e a lucratividade. O setor depende fortemente de um fornecimento estável de matérias-primas de alta qualidade, mas as interrupções causadas por limitações de mineração, problemas na cadeia de fornecimento, mudanças na disponibilidade de recursos e maior concorrência por esses materiais criam incerteza para os fabricantes. O aumento dos custos dos materiais pode levar a preços mais elevados dos produtos, influenciando as decisões de compra dos consumidores e complicando os esforços para manter coleções e níveis de estoque consistentes. Além disso, a escassez de metais e pedras preciosas de grau premium aumenta a complexidade do fornecimento, exigindo maior investimento em aquisição responsável, certificação e parcerias com fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anéis Ancoram a Receita enquanto Colares Definem o Próximo Arco de Crescimento

O segmento de anéis está projetado para responder por 34,01% das receitas globais de joias de luxo em 2025, impulsionado pela crescente preferência do consumidor por joias premium, simbólicas e altamente personalizadas. Esse crescimento é alimentado pela crescente demanda por designs únicos, artesanato superior e coleções exclusivas que enfatizam a individualidade e a expressão pessoal. A tendência crescente de personalização, incluindo gravações personalizadas, configurações distintas e criações feitas sob medida, aumentou o apelo dos anéis de luxo entre os consumidores que buscam produtos significativos e diferenciados. Além disso, os avanços nas tecnologias de design de joias e nas técnicas de fabricação possibilitaram maior criatividade, precisão e inovação, permitindo que as marcas ofereçam estilos intrincados, estéticas modernas e coleções em edição limitada.

O segmento de colares é o tipo de produto de crescimento mais rápido no mercado de joias de luxo, com um CAGR projetado de 8,57% até 2031. Esse crescimento é impulsionado pela crescente preferência do consumidor por peças de destaque, tendências de moda em evolução e crescente demanda por acessórios de luxo versáteis. O segmento está ganhando força à medida que os consumidores buscam designs distintos que se alinhem ao estilo pessoal e aprimorem a autoexpressão. O interesse em estéticas contemporâneas, artesanato inovador e coleções exclusivas impulsionou o desenvolvimento de designs únicos de colares com padrões intrincados, materiais raros e elementos artísticos. Adicionalmente, a influência dos movimentos de moda e das tendências de estilo de luxo posicionou os colares como um componente-chave dos guarda-roupas premium, incentivando a adoção frequente além das ocasiões de compra tradicionais.

Por Matéria-Prima: Primazia Cultural do Ouro Intacta enquanto o Diamante Assume a Posição de Crescimento Mais Rápido

O segmento de ouro respondeu por 42,31% das receitas de joias de luxo em 2025, impulsionado por seu apelo duradouro como material premium, forte preferência do consumidor por peças de joias atemporais e sua associação com qualidade, exclusividade e artesanato. O ouro permanece uma escolha preferida entre os consumidores de joias de luxo devido à sua versatilidade na criação de designs diversos, percepção de valor duradouro e compatibilidade com estéticas tanto tradicionais quanto modernas. Adicionalmente, a crescente ênfase na pureza certificada, no fornecimento responsável e no artesanato de alta qualidade fortaleceu a confiança do consumidor nas joias de luxo baseadas em ouro. Apoiando essa demanda, o Conselho Mundial do Ouro relatou que a demanda global por ouro atingiu 5.025,2 toneladas métricas em 2025, acima das 4.606,2 toneladas métricas do ano anterior, ressaltando a preferência sustentada e a forte demanda global por ouro [2]Fonte: Conselho Mundial do Ouro, "Demanda global por ouro", gold.org.

O segmento de diamantes é o segmento de matéria-prima de crescimento mais rápido no mercado de joias de luxo, registrando um CAGR de 8,65% até 2031. Esse crescimento é impulsionado pela adoção de técnicas avançadas de processamento de diamantes, pelo interesse em evolução dos consumidores nas características de pedras raras e pela crescente popularidade de formatos distintos de diamantes. As inovações em corte de precisão, tecnologias de classificação e métodos de aprimoramento de pedras estão possibilitando a criação de designs de joias mais refinados e intrincados, aumentando o apelo das coleções baseadas em diamantes. O surgimento dos diamantes cultivados em laboratório expandiu ainda mais o mercado ao oferecer melhor rastreabilidade, flexibilidade de design e alternativas sustentáveis, mantendo um posicionamento de luxo. Adicionalmente, a crescente demanda por pedras certificadas com verificação detalhada de origem, aliada à integração de tecnologias de autenticação digital, está aprimorando a transparência em toda a cadeia de valor do diamante.

Por Usuário Final: Dominância Feminina Persiste enquanto a Categoria Masculina Acelera em Novas Geografias

O segmento feminino respondeu por 75,06% da participação no mercado de joias de luxo em 2025, impulsionado pela evolução das preferências de moda, tendências de autocompra e o papel crescente das joias como forma de expressão pessoal. A demanda por coleções diversas, que vão de designs clássicos a estilos contemporâneos, impulsionou a inovação contínua nas ofertas de joias de luxo para se alinhar aos gostos em mudança dos consumidores. A tendência crescente de mulheres comprando joias premium para si mesmas como símbolo de conquista, individualidade e preferência de estilo de vida expandiu a demanda além dos padrões tradicionais de presentes. Adicionalmente, o maior interesse em joias versáteis adequadas para diversas necessidades de estilo, juntamente com a preferência por designs exclusivos, coleções limitadas e artesanato artesanal, está fortalecendo ainda mais o crescimento deste segmento.

O segmento masculino está projetado para crescer a um CAGR de 7,91% até 2031, refletindo uma mudança estrutural na identidade masculina, à medida que as joias se tornam cada vez mais um meio de estilo pessoal, individualidade e expressão de estilo de vida. Esse crescimento é impulsionado pela mudança nas percepções dos acessórios masculinos, com as joias de luxo ganhando aceitação como parte da moda moderna, em vez de se limitar ao uso tradicional ou formal. O crescente interesse em estéticas refinadas, designs minimalistas e peças de destaque ousadas incentivou maior adoção de joias premium entre os consumidores do sexo masculino. A influência das tendências de moda, da mídia digital e da evolução da cultura de estilo normalizou ainda mais a posse de joias entre os homens, apoiando a demanda por coleções inovadoras e contemporâneas.

Por Canal de Distribuição: O Varejo Físico Permanece Fundamental enquanto o Online Acelera sem Substituir

As lojas de varejo físicas responderam por 80,18% das receitas de joias de luxo em 2025, destacando a contínua importância das experiências de varejo físico em compras de alto valor e cuidadosamente consideradas. Este segmento é impulsionado pela preferência dos consumidores por interações personalizadas, orientação especializada e a capacidade de avaliar a qualidade, o artesanato e os detalhes das joias antes de efetuar uma compra. Os compradores de joias de luxo valorizam ambientes exclusivos de loja, consultas privadas, suporte profissional de estilo e serviços personalizados que aumentam a confiança e criam uma experiência de compra premium. A oportunidade de inspecionar fisicamente materiais, acabamentos, brilho das pedras e precisão do design constrói a confiança do consumidor, enquanto os serviços baseados em relacionamento e o suporte pós-venda enfatizam ainda mais o papel das lojas de varejo físicas no mercado de joias de luxo.

As lojas de varejo online estão projetadas para crescer a um CAGR de 8,91% até 2031, impulsionadas pela rápida evolução das experiências de luxo digital e pela crescente adoção de plataformas de compras habilitadas por tecnologia. Esse crescimento é apoiado por recursos como visualização virtual de produtos, ferramentas de experimentação por realidade aumentada, consultas digitais e sistemas avançados de autenticação de produtos, que aumentam a confiança do consumidor nas compras online. As marcas de luxo estão focadas em criar experiências digitais imersivas, processos de transação seguros e recomendações personalizadas para replicar os padrões de serviço premium nos canais online. Além disso, os avanços em logística, processos de certificação transparentes e integração omnicanal perfeita estão contribuindo para o crescimento mais rápido das plataformas digitais.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 32,25% das receitas globais de joias de luxo, impulsionada pelas ricas tradições de joias da região, pela crescente preferência por artesanato premium e pela crescente demanda por coleções de marcas de alto valor. A China permanece o maior contribuinte nacional, apoiada por robustas tendências de consumo de luxo e demanda por designs de joias tanto inspirados no patrimônio quanto contemporâneos. A Índia está emergindo como o maior mercado de crescimento mais rápido, devido à sua forte conexão cultural com joias preciosas e uma crescente preferência por produtos premium. Por exemplo, de acordo com o Conselho de Promoção de Exportações de Gemas e Joias (GJEPC), o valor das importações de joias de ouro na Índia superou 1,9 bilhão de USD no ano fiscal de 2025, um aumento significativo em relação a 1,4 bilhão de USD em 2024, ressaltando a crescente demanda por joias de ouro premium [3]Fonte: Conselho de Promoção de Exportações de Gemas e Joias (GJEPC), "Valor das importações de joias de ouro na Índia", gjepc.org.

A América do Sul é a região de crescimento mais rápido no mercado de joias de luxo, com um CAGR de 8,55% projetado até 2031. Esse crescimento é alimentado pela crescente adoção de tendências de moda de luxo, pelo crescente interesse dos consumidores em acessórios premium e pela expansão da presença de formatos organizados de varejo de joias. Brasil e Argentina são mercados-chave que impulsionam o crescimento regional, à medida que os consumidores favorecem cada vez mais joias de marcas, designs contemporâneos e produtos premium certificados. Adicionalmente, a crescente influência das compras orientadas pela moda, a preferência por pedras preciosas únicas e a expansão das experiências de luxo digital estão aprimorando o engajamento do consumidor e acelerando o crescimento do mercado em toda a região.

A América do Norte e a Europa juntas representam as regiões mais maduras e concentradas em marcas no mercado de joias de luxo. Essas regiões se beneficiam da forte demanda por casas de luxo estabelecidas, coleções de designers e artesanato de alto valor. Os consumidores nesses mercados priorizam autenticidade, exclusividade, fornecimento sustentável e ofertas de joias baseadas em patrimônio, criando um ambiente favorável para marcas premium. O mercado do Oriente Médio e África está experimentando crescimento constante, apoiado por uma forte afinidade com joias de luxo, demanda por designs elaborados e preferência por metais preciosos e pedras preciosas. A expansão do varejo de luxo da região, as compras impulsionadas pelo turismo e a apreciação pelo artesanato premium continuam a contribuir para o desenvolvimento de longo prazo do mercado.

Cenário Competitivo

O mercado de joias de luxo é fragmentado, com inúmeras casas de luxo globais e marcas especializadas de joias competindo por meio de diferenciação de produtos, excelência em artesanato e forte posicionamento de marca. Os principais participantes do mercado incluem LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA, Chanel S.A., Signet Jewelers Limited e Kering S.A. Essas empresas focam em aprimorar seus portfólios premium por meio de coleções exclusivas, designs icônicos e artesanato superior para manter a fidelidade do consumidor e fortalecer sua presença no setor de joias de luxo em evolução.

A concorrência no mercado é cada vez mais influenciada pela narrativa de patrimônio, integração tecnológica e expansão geográfica para mercados de alto crescimento. As marcas de joias de luxo estão aproveitando seu legado de marca, expertise artesanal e identidades de design distintas para construir conexões emocionais mais fortes com os consumidores. Simultaneamente, as marcas estão adotando ferramentas digitais, como experiências virtuais, serviços de compras personalizados, estratégias de engajamento orientadas por dados e tecnologias de autenticação, para aprimorar a interação com o cliente e reforçar a confiança nas compras premium.

Adicionalmente, as empresas estão priorizando colaborações estratégicas, expansões de boutiques, iniciativas de sustentabilidade e inovação no design de joias para fortalecer suas posições competitivas. O foco crescente no fornecimento responsável, na rastreabilidade de materiais preciosos e no artesanato ético emergiu como um diferenciador-chave entre as marcas de joias de luxo. Os investimentos contínuos em estratégias omnicanal, experiências exclusivas para clientes e coleções em edição limitada devem intensificar a concorrência e impulsionar oportunidades de crescimento de longo prazo no mercado global de joias de luxo.

Líderes do Setor de Joias de Luxo

LVMH Moet Hennessy Louis Vuitton SE

Compagnie Financiere Richemont SA

Chanel S.A.

Signet Jewelers Limited

Kering S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Chow Tai Fook Jewellery abriu uma boutique recém-projetada no Canadá, no Oakridge Park, em Vancouver. Com a fachada característica "Vermelho Atemporal" da marca, a boutique combina design contemporâneo com estética oriental elegante.

- Junho de 2026: A Tiffany & Co. apresentou o segmento de verão de sua coleção de joias de alto padrão, Blue Book 2026: Hidden Garden. Esta coleção se inspira nos aspectos ocultos da natureza, apresentando diamantes naturais que lembram o orvalho da manhã nas pétalas de flores e folhas de grama.

- Julho de 2025: A Van Cleef & Arpels apresentou duas coleções de joias de alto padrão inspiradas na natureza, Flowerlace e Fleurs d'Hawaï. Inspirando-se no patrimônio floral da maison, essas peças intrincadas foram apresentadas durante uma exposição na histórica Dumfries House, na Escócia.

Escopo do Relatório do Mercado Global de Joias de Luxo

Joias de luxo referem-se a ornamentos de alto padrão criados por maisons de legado histórico ou designers de elite, utilizando materiais raros e de alta qualidade e artesanato magistral incomparável. O mercado de joias de luxo é segmentado por tipo de produto, matéria-prima, usuário final, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em anéis, colares, brincos, pulseiras, correntes e pingentes, e outros tipos de produtos. Com base na matéria-prima, o mercado é segmentado em ouro, platina, diamante, pedra preciosa e outros. Com base no usuário final, o mercado é segmentado em homens, mulheres e crianças. Com base no canal de distribuição, o mercado é segmentado em lojas de varejo físicas e lojas de varejo online. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Anéis |

| Colares |

| Brincos |

| Pulseiras |

| Correntes e Pingentes |

| Outros Tipos de Produtos |

| Ouro |

| Platina |

| Diamante |

| Pedra Preciosa |

| Outros |

| Homens |

| Mulheres |

| Crianças |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Anéis | |

| Colares | ||

| Brincos | ||

| Pulseiras | ||

| Correntes e Pingentes | ||

| Outros Tipos de Produtos | ||

| Por Matéria-Prima | Ouro | |

| Platina | ||

| Diamante | ||

| Pedra Preciosa | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das joias de luxo até 2031?

O mercado de joias de luxo tem previsão de atingir 87,86 bilhões de USD até 2031, acima dos 61,03 bilhões de USD em 2026, a um CAGR de 7,6% no período de 2026 a 2031.

Qual tipo de produto lidera as vendas de joias de luxo atualmente?

Os anéis lideraram a receita em 2025 com uma participação de 34,01%, apoiados pela forte demanda nupcial, de aniversário e cerimonial.

Qual matéria-prima está crescendo mais rapidamente nas coleções de joias premium?

O diamante é o segmento de matéria-prima de crescimento mais rápido, com um CAGR de 8,65% projetado até 2031, auxiliado pelo papel crescente das pedras cultivadas em laboratório e pelo posicionamento de diamantes naturais premium.

Por que a Ásia-Pacífico é importante para a demanda global de joias de luxo?

A Ásia-Pacífico deteve 32,25% da receita em 2025, com a China como o maior mercado nacional da região e a Índia ganhando terreno como um importante comprador de joias de diamante.

Página atualizada pela última vez em: