Tamanho e Participação do Mercado de Bens de Luxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

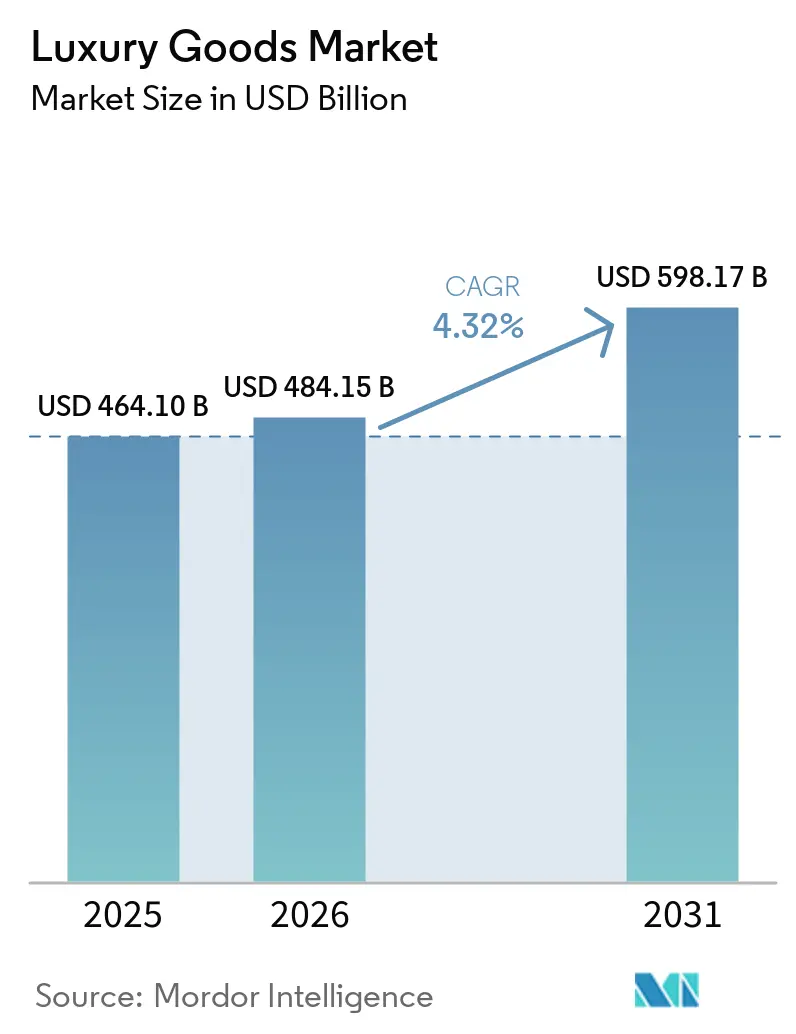

| Tamanho do Mercado (2026) | 484.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 598.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo por Mordor Intelligence

Espera-se que o tamanho do mercado global de bens de luxo cresça de USD 464,1 mil milhões em 2025 para USD 484,15 mil milhões em 2026 e está previsto que atinja USD 598,17 mil milhões até 2031 a uma CAGR de 4,32% no período 2026-2031. O mercado global de bens de luxo está a registar um crescimento resiliente, a conectividade digital está a expandir-se e existe uma procura robusta por marcas de herança icónicas, todos contribuindo para o crescimento resiliente do mercado global de bens de luxo. Embora o vestuário e as roupas liderem as categorias de produtos, os relógios estão a emergir como o segmento de crescimento mais rápido, sinalizando uma mudança em direção a compras orientadas para o investimento. As mulheres têm tradicionalmente impulsionado a maior parte das vendas, mas os consumidores masculinos estão agora a acelerar a expansão do mercado. A Europa, com a sua cultura de luxo enraizada e atração para os turistas, continua a ser o maior mercado regional de bens de luxo. No entanto, a região Ásia-Pacífico está a ganhar terreno rapidamente, impulsionada por uma população abastada em crescimento e um aumento no consumo aspiracional. Embora as boutiques de marca única atualmente gerem a maior receita, os canais online estão a registar o crescimento mais rápido. As marcas no mercado de bens de luxo estão cada vez mais a recorrer a estratégias omnicanal baseadas em dados para se alinharem com as expectativas em mudança dos consumidores. Em meio a estas transformações, a sustentabilidade e a transparência em matéria de ESG (Ambiental, Social e de Governança) passaram a ocupar o centro das atenções. Os consumidores mais jovens, em particular, estão a enfatizar práticas éticas, autenticidade e cadeias de abastecimento rastreáveis nas suas escolhas de compra.

Principais Conclusões do Relatório

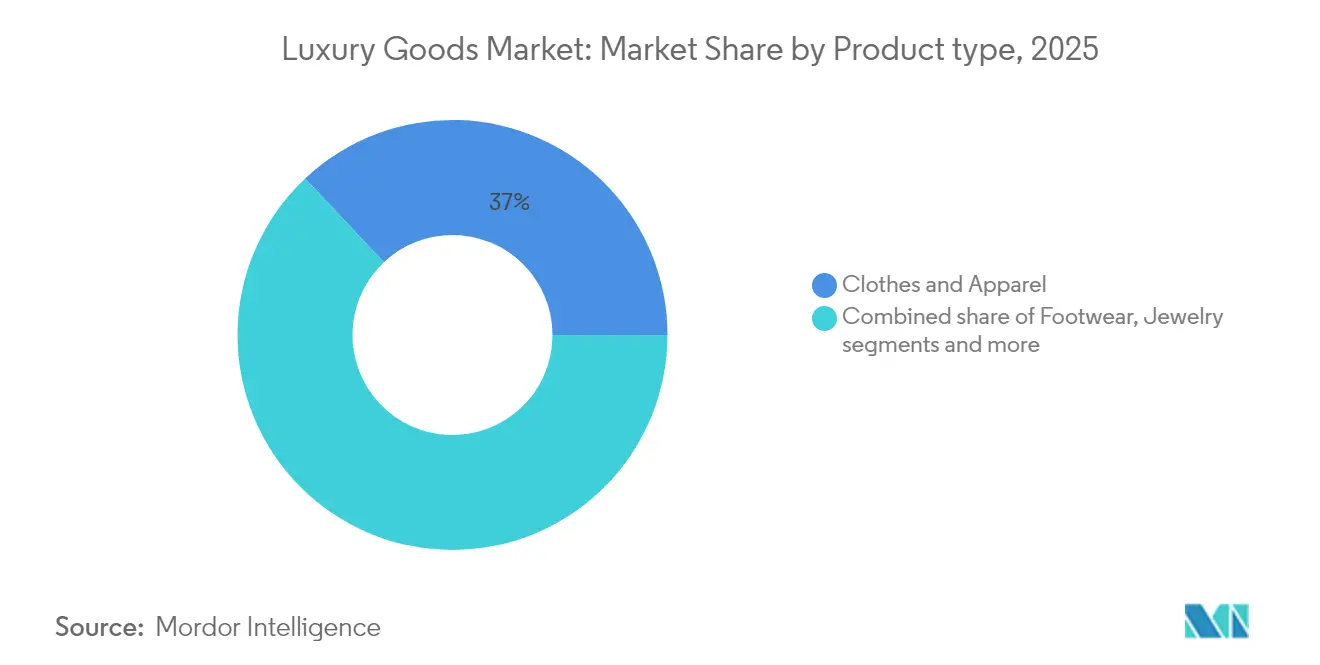

- Por tipo de produto, o vestuário e as roupas detinham 37,02% da participação do mercado global de bens de luxo em 2025, enquanto se prevê que os relógios cresçam mais rapidamente a uma CAGR de 4,38% até 2031.

- Por utilizador final, as mulheres representaram 56,08% das compras em 2025; prevê-se que os homens avancem a uma CAGR de 4,69% ao longo do período de previsão.

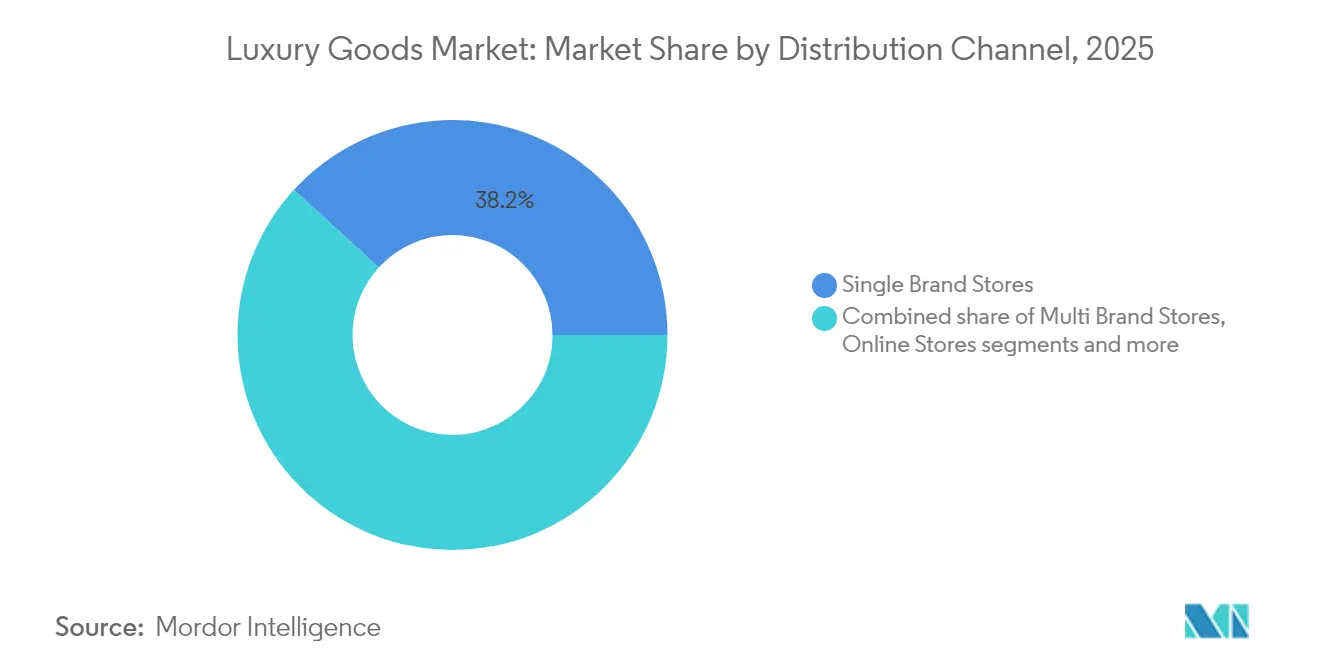

- Por canal de distribuição, as lojas de marca única controlavam 38,20% da receita de 2025; as lojas online registam a CAGR projetada mais elevada de 5,05% até 2031.

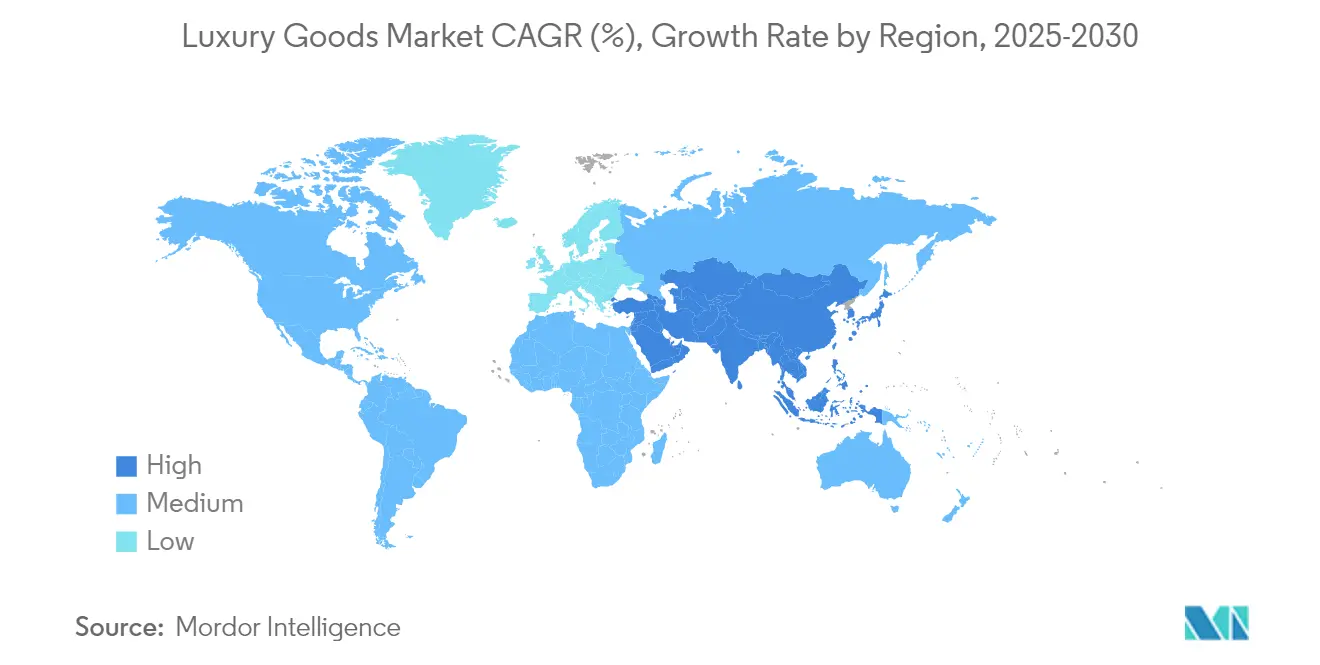

- Por geografia, a Europa representou 52,10% das vendas de 2025, enquanto a Ásia-Pacífico está preparada para acelerar a uma CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Bens de Luxo

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica | +1.2% | Global, com a UE liderando o quadro regulatório | Médio prazo (2-4 anos) |

| Influência das redes sociais e do endosso de celebridades | +0.8% | Global, com a Ásia-Pacífico a mostrar o maior envolvimento | Curto prazo (≤ 2 anos) |

| Aumento do rendimento disponível e acumulação de riqueza | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Médio Oriente | Longo prazo (≥ 4 anos) |

| Inovação de produto em termos de matéria-prima e design | +0.7% | Global, com Europa e América do Norte liderando a Investigação e Desenvolvimento | Médio prazo (2-4 anos) |

| Inclinação dos consumidores para produtos de edição limitada | +0.6% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento do luxo baseado em experiências e serviços de personalização | +0.5% | Global, com mercados premium liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica

A sustentabilidade é agora um fator importante que impulsiona o crescimento do mercado global de bens de luxo. As marcas de luxo estão cada vez mais a adotar práticas ecológicas, como oferecer programas de recompra, serviços de reparação vitalícia e criar coleções a partir de materiais reciclados no mercado de bens de luxo. Estes esforços são ainda incentivados por requisitos regulatórios como a Diretiva de Relatórios de Sustentabilidade Corporativa da UE e os próximos passaportes digitais de produtos, implementados em setembro de 2024 [1]Fonte: Comissão Europeia, "Passaporte Digital de Produto da UE: Promovendo a Transparência e a Sustentabilidade," europa.eu. Esta iniciativa, parte do Regulamento de Ecodesign para Produtos Sustentáveis, visa aumentar a transparência ao longo das cadeias de valor dos produtos, fornecendo informações abrangentes sobre a origem, materiais, impacto ambiental e recomendações de eliminação de cada produto. Por exemplo, a Chanel anunciou a sua iniciativa Nevold, prevista para ser lançada em 2025, que transformará stock não vendido em materiais reciclados premium. Da mesma forma, a Bottega Veneta introduziu o seu programa "Certificado de Artesanato", que oferece serviços de reparação vitalícia e utiliza couro excedente para criar novos produtos. Estas iniciativas focadas na sustentabilidade não só ajudam as marcas de luxo a reduzir o seu impacto ambiental, como também aumentam a exclusividade e o valor dos seus produtos.

Influência das redes sociais e do endosso de celebridades

Plataformas de redes sociais como o Instagram e o TikTok tornaram-se ferramentas vitais para promover e vender bens de luxo, especialmente em mercados em rápido crescimento. Estas plataformas simplificam o processo para os consumidores, permitindo-lhes descobrir produtos e efetuar compras com facilidade. No mercado de bens de luxo, a utilização generalizada tornou as redes sociais um canal fundamental para as marcas de luxo se conectarem com o seu público. O marketing de influenciadores evoluiu de promoções de curto prazo para colaborações de longo prazo que constroem associações de marca mais sólidas. Por exemplo, a colaboração de longo prazo com David Beckham começou no terceiro trimestre de 2024 com a campanha Outono/Inverno, enquanto a coleção Primavera/Verão 2024 contou com Gisele Bündchen. Estas campanhas com celebridades duplicaram o envolvimento nas redes sociais e alcançaram 40 milhões de visualizações em transmissões ao vivo. Da mesma forma, o papel de Zendaya como embaixadora da Louis Vuitton continua a aumentar o apelo da marca tanto nos mercados ocidentais como asiáticos, criando ligações aspiracionais com os consumidores. Em 2024, a Dior colaborou com Jisoo dos BLACKPINK para uma campanha especial que combinou a influência global do K-pop com a sofisticação da alta moda parisiense.

Aumento do rendimento disponível e acumulação de riqueza

Os gastos em luxo mantiveram-se sólidos apesar dos desafios na economia global, principalmente devido à riqueza consistente dos indivíduos com patrimônio líquido ultra-elevado (UHNWIs). Estes indivíduos abastados continuam a impulsionar a procura de produtos premium no mercado de bens de luxo, mesmo quando a confiança geral dos consumidores varia. Adicionalmente, o rendimento disponível está a aumentar, conforme relatado pelo Fundo Monetário Internacional. Em abril de 2025, situa-se em USD 206,88 mil por capita a nível global [2]Fonte: Fundo Monetário Internacional, "PIB, Preços Correntes Paridade do Poder de Compra; Mil Milhões de Dólares Internacionais," imf.org. As fortes vendas de época festiva, especialmente durante eventos como o Dia dos Solteiros da China e as compras de Natal no Ocidente, impulsionaram este crescimento. Adicionalmente, os turistas com elevado poder de compra estão cada vez mais a optar pelas compras no mercado interno. Estes consumidores, que anteriormente se entregavam a compras internacionais, estão agora a adquirir bens de luxo localmente. Na Índia, a urbanização, o aumento dos rendimentos disponíveis e uma maior consciência das marcas estão a impulsionar a rápida expansão do mercado de beleza de luxo. Em resposta a este crescimento, gigantes globais como a Estée Lauder Companies Inc. e a LVMH Moët Hennessy Louis Vuitton SE estão a inaugurar novas lojas em grandes cidades como Mumbai, Deli e Bengaluru, bem como em centros emergentes como Hyderabad e Pune. O Médio Oriente está a consolidar o seu estatuto no mercado de bens de luxo como uma região de luxo fundamental. As reformas da Visão 2030 da Arábia Saudita deram origem a espaços comerciais de luxo como o VIA Riyadh, agora lar de marcas conceituadas como a Balenciaga e a Dolce & Gabbana Srl. Simultaneamente, Dubai está a reforçar a sua reputação como destino de compras de luxo de excelência, sublinhada pela estreia em 2024 da maior boutique regional da Chanel SA.

Inclinação dos consumidores para produtos de edição limitada

Os bens de luxo de edição limitada estão cada vez mais a cativar os consumidores, impulsionando a expansão do mercado de bens de luxo. O apelo destes artigos exclusivos reside na sua raridade, que não só eleva o seu valor percebido como também permite às marcas fixar preços premium, reforçando o seu prestígio. Estes lançamentos limitados cultivam urgência e laços emocionais entre os compradores, conduzindo frequentemente a decisões de compra rápidas. Tome-se como exemplo o lançamento em 2024 da Louis Vuitton de "LV By The Pool", uma coleção cápsula de temática tropical. Promovida através de influenciadores e eventos pop-up globais, registou um esgotamento rápido e aumentou a visibilidade da marca. De forma semelhante, a Dior colaborou com o artista Pietro Ruffo para a coleção "Dior Jardin", destacando peças bordadas à mão e inspiradas na arte que enfatizavam o artesanato e a exclusividade criativa. Entretanto, no universo dos relógios de luxo, a Audemars Piguet Holding SA apresentou a sua edição Royal Oak Concept Tourbillon "Spider-Man", limitada a apenas 250 unidades, gerando repercussão mundial e um esgotamento imediato. Estes lançamentos não só impulsionam as vendas imediatas como também aumentam o apelo da marca, graças à repercussão nas redes sociais e ao crescente interesse dos colecionadores, consolidando o estatuto das edições limitadas como marcos culturais e triunfos comerciais.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de produtos contrafeitos | -0.9% | Global, com maior impacto na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Menor procura por parte de consumidores sensíveis ao preço | -0.6% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Ambiente regulatório rigoroso e custos de conformidade | -0.4% | UE liderando, com expansão para operações globais | Longo prazo (≥ 4 anos) |

| Incerteza económica e impacto da inflação nos gastos dos consumidores | -0.3% | Global, com intensidade regional variável | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos contrafeitos

O surgimento de "superfalsificações" de alta qualidade no mercado de bens de luxo tornou mais difícil distinguir entre produtos de luxo genuínos e contrafeitos, levando as marcas a adotar tecnologias avançadas para proteger a sua autenticidade. Em junho de 2025, as autoridades australianas detiveram três indivíduos por venderem bens de luxo contrafeitos no valor de AUD 10,7 milhões online. A operação também levou à apreensão de mais de 500 artigos de luxo falsos, incluindo malas e relógios, juntamente com AUD 250.000 em dinheiro e uma arma de gel. De acordo com a Organização para a Cooperação e Desenvolvimento Económico, o comércio global de bens contrafeitos atingiu USD 467 mil milhões em 2025, representando riscos significativos para a segurança dos consumidores e os direitos de propriedade intelectual [3]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "O Comércio Global de Bens Falsos Atingiu USD 467 Mil Milhões, Representando Riscos para a Segurança dos Consumidores e Comprometendo a Propriedade Intelectual," oecd.org. Para combater este problema crescente no mercado de bens de luxo, marcas como a Prada e a Vacheron Constantin começaram a utilizar certificados baseados em blockchain para verificar a autenticidade dos seus produtos. O Consórcio Aura Blockchain, apoiado pela LVMH Moët Hennessy Louis Vuitton SE, Cartier e Prada, expandiu a sua iniciativa de passaporte digital de produto, que agora rastreia dezenas de milhões de artigos de luxo. À medida que os bens contrafeitos se tornam mais normalizados entre os consumidores mais jovens, as marcas de luxo não só estão a intensificar os seus esforços de fiscalização como também estão a lançar campanhas educativas para enfatizar a importância da autenticidade como parte central da experiência de luxo.

Ambiente regulatório rigoroso e custos de conformidade

No mercado de bens de luxo, as marcas de luxo estão a enfrentar desafios crescentes devido a regulamentações complexas e elevados custos de conformidade, que estão a abrandar o crescimento em 2024. As empresas são agora obrigadas a dedicar recursos significativos para cumprir vários requisitos legais, incluindo relatórios de ESG (Ambiental, Social e de Governança), monitorização da cadeia de abastecimento, passaportes digitais de produtos, verificação de declarações ecológicas e conformidade com a legislação anti-trabalho forçado. Estas medidas são exigidas por leis da UE como a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), a Diretiva de Devida Diligência em Sustentabilidade Corporativa (CSDDD), a Diretiva de Declarações Ecológicas e o regulamento de ecodesign. Em França, desafios adicionais como o aumento dos impostos sobre as empresas e as regras de responsabilidade alargada do produtor estão a pressionar as margens de lucro. Os fornecedores de menor dimensão, especialmente os que produzem bens "Made in Italy", estão a ter dificuldades em gerir os custos crescentes relacionados com energia, software, auditorias e conformidade laboral. Por exemplo, o escândalo do subcontratante da Dior em 2024 em Milão destacou as dificuldades de gerir cadeias de abastecimento complexas e frequentemente opacas. O incidente revelou o pesado encargo administrativo da realização de auditorias frequentes a fornecedores, necessárias para garantir a conformidade e proteger a reputação da marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso de Investimento Desloca-se do Vestuário para os Relógios

Em 2025, vestuário e moda dominaram o mercado global de artigos de luxo, conquistando uma participação de 37,02%. Isso ressalta o papel fundamental dessas categorias na construção de identidades de marca e na criação de narrativas emocionais. O vestuário, sendo uma das categorias de luxo mais proeminentes, frequentemente atua como o primeiro ponto de contato para consumidores que ingressam no universo do luxo. Seu engajamento é perpetuamente elevado, influenciado por tendências sazonais, semanas de moda e o poder do marketing de influenciadores. No mercado de artigos de luxo, o segmento de beleza de luxo prospera, impulsionado pelo "efeito batom". Os cuidados com a pele e cosméticos premium não apenas se destacam, mas também servem como portas de entrada mais acessíveis para o mundo do luxo. A vitalidade desse segmento é ainda amplificada por uma retomada do varejo em viagens e por uma crescente cultura de autocuidado.

No mercado de artigos de luxo, os relógios de luxo, no entanto, estão projetados para superar todos os demais, com um CAGR projetado de 4,38% até 2031. Esse crescimento ressalta uma mudança notável no foco do consumidor em direção a itens que prometem valor duradouro e ressonância emocional. O apelo dos relógios é reforçado pela escalada dos preços em leilões, por uma comunidade crescente de colecionadores e pelo reconhecimento dos relógios mecânicos de alta qualidade como ativos valorizados e cobiçados. Em contraste com o mundo em constante transformação da moda, os relógios ostentam um charme atemporal, funcionalidade duradoura e um legado de marca repleto de história. As joias, por sua vez, mantêm-se resilientes, valorizadas por seu significado sentimental, vínculos culturais e sua reputação como proteção contra a inflação. O calçado e os óculos estão conquistando seus nichos, com ênfase em conforto, sustentabilidade e tecnologias avançadas de ajuste, garantindo sua relevância em um cenário de luxo cada vez mais orientado por desempenho e valores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: As Mulheres Lideram mas o Apetite Premium Masculino Cresce

Em 2025, as mulheres representaram 56,08% das compras no mercado de bens de luxo, em grande parte devido ao seu forte interesse em categorias como moda, beleza e acessórios. Espera-se também que os gastos masculinos em bens de luxo cresçam a uma CAGR de 4,69% até 2031, à medida que as suas preferências se expandem para incluir cuidados de pele, vestuário de alta gama e produtos de estilo de vida, a par dos artigos tradicionais como relógios e automóveis. Para responder a estas tendências em mudança, as marcas de luxo estão a introduzir linhas de produtos de género neutro, como malas e fragrâncias, que apelam a um público mais vasto e refletem a evolução dos padrões de compra domésticos. Os compradores masculinos abastados focam-se frequentemente em artigos com valor a longo prazo, como relógios de luxo e sapatilhas de edição limitada, muito procurados pela sua exclusividade e potencial como investimentos. Estas mudanças no comportamento dos consumidores estão a encorajar as marcas a diversificar as suas ofertas e a direcionar-se a ambos os géneros de forma mais eficaz.

No mercado de bens de luxo, as consumidoras mais jovens estão cada vez mais a utilizar plataformas digitais para explorar produtos de luxo, recorrendo a ferramentas como experimentações virtuais e funcionalidades de compras nas redes sociais antes de visitar as lojas. A crescente popularidade dos produtos unissex também está a ajudar as marcas a atrair compradores da Geração Z, que valorizam a inclusividade e a acessibilidade. Adicionalmente, os serviços personalizados, como a alfaiataria personalizada e os workshops de co-criação, estão a tornar-se essenciais para construir relações mais sólidas com os clientes e melhorar a experiência de compra. Estas estratégias não só ajudam as marcas a conectar-se com públicos mais jovens e familiarizados com a tecnologia, como também fomentam a fidelização dos clientes. Como resultado, estes esforços estão a impulsionar um crescimento sustentado no mercado global de bens de luxo.

Por Canal de Distribuição: A Autoridade das Lojas Emblemáticas Encontra a Velocidade Digital

Em 2025, as boutiques de marca única no mercado de bens de luxo representaram 38,20% do total das vendas, refletindo a forte preferência dos consumidores por comprar em lojas exclusivas que exibem o artesanato e o legado das marcas de luxo. Estas boutiques oferecem uma experiência de compra única e premium, mas os seus elevados custos operacionais significam que as marcas estão a selecionar cuidadosamente localizações em destinos turísticos populares e centros comerciais de grande afluência. Ao mesmo tempo, as lojas online estão a tornar-se cada vez mais importantes, com uma CAGR projetada de 5,05%. Atendem a compradores mais jovens e familiarizados com a tecnologia que valorizam a conveniência de descobrir e adquirir artigos de luxo online, tornando o comércio eletrónico uma parte vital da estratégia de crescimento do mercado de bens de luxo.

A integração do retalho físico e digital está a remodelar a forma como as marcas de luxo interagem com os clientes. Inovações como showrooms sem inventário, serviços de entrega no mesmo dia e compras por marcação estão a melhorar as experiências dos clientes, reduzindo simultaneamente a necessidade de grandes espaços de retalho. No setor das lojas de departamentos, fusões como o acordo Saks Global-Neiman Marcus de USD 2,65 mil milhões concluído em 2024 destacam como os retalhistas tradicionais estão a unir forças para se manterem competitivos, aproveitando capacidades avançadas de dados e logística. Adicionalmente, plataformas de revenda, lojas pop-up e zonas duty-free estão a ajudar as marcas a expandir o seu alcance. Tecnologias como experimentações em realidade aumentada e compras por vídeo também estão a facilitar a exploração e aquisição de produtos por parte dos clientes a partir de qualquer lugar. Estes avanços garantem que o mercado de bens de luxo permaneça focado em proporcionar experiências excecionais em todos os canais de compra.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Europa contribuiu com 52,10% da receita no mercado de bens de luxo em 2025, impulsionada pelas suas famosas marcas de luxo e pela forte indústria do turismo. Empresas como a Hermès International SA, a LVMH Moët Hennessy Louis Vuitton SE e a Kering SA registaram um crescimento positivo, mas desafios como as variações cambiais e potenciais tarifas dos EUA criam alguma incerteza. Adicionalmente, as novas regras de sustentabilidade da UE estão a aumentar os custos, encorajando as marcas a investir na produção local e em materiais inovadores. Os clientes europeus ainda preferem as compras em loja, tornando o serviço de excelência e os lançamentos exclusivos de produtos essenciais para manter a fidelização. O mercado maduro da região enfatiza a importância de criar experiências de compra únicas para atrair clientes recorrentes e sustentar o crescimento no mercado de bens de luxo.

No mercado de bens de luxo, espera-se que a Ásia-Pacífico lidere o crescimento futuro, com uma CAGR projetada de 5,41% até 2031. A recuperação da China é apoiada pelo aumento dos gastos internos e pelas políticas de compras duty-free em Hainan. O crescente mercado de beleza da Índia e a procura crescente de vestuário de designer também estão a expandir a base de clientes. O Sudeste Asiático beneficia do crescimento dos pagamentos digitais e do desenvolvimento de centros comerciais focados no luxo. Para se manterem competitivas, as marcas estão a adaptar os seus produtos às preferências locais, como a utilização de tecidos mais leves para climas tropicais e o lançamento de coleções especiais durante festivais regionais. Os mercados diversificados desta região oferecem oportunidades significativas para as marcas de luxo expandirem a sua presença.

A América do Norte continua a crescer de forma constante, enquanto experiências de compra únicas em cidades como Miami e Las Vegas encorajam gastos mais elevados. O Médio Oriente e África também mostram um forte potencial, com as lojas emblemáticas de Dubai e os projetos da Visão 2030 de Riade a impulsionar a procura de bens de luxo. A crescente classe abastada de África está a mostrar interesse em joalharia e relógios, embora persistam desafios como os elevados direitos de importação e a logística.

Na América do Sul, o Brasil lidera o mercado de bens de luxo, oferecendo oportunidades de crescimento, mas exigindo estratégias como a cobertura cambial e a fixação de preços localizados para ter sucesso.

Panorama Competitivo

O mercado global de bens de luxo mantém uma estrutura moderadamente fragmentada, com grandes empresas como a LVMH Moët Hennessy Louis Vuitton SE, a Compagnie Financière Richemont SA, a Kering SA e a Hermès International SA detendo uma participação de mercado substancial através dos seus diversos portefólios de marcas e extensas redes de retalho. As marcas independentes estão a criar posições de mercado ao focarem-se em segmentos de nicho, enfatizando o legado e o artesanato. O relançamento da Patou pela LVMH Moët Hennessy Louis Vuitton SE como uma marca sustentável e com prioridade digital ressoou junto dos consumidores mais jovens que procuram luxo ético. Da mesma forma, a Marine Serre estabeleceu reconhecimento através de designs eco-conscientes e coleções de moda circular. O panorama competitivo no comércio eletrónico de luxo continua a evoluir, como evidenciado pela aquisição da YOOX NET-A-PORTER pela Mytheresa por EUR 555 milhões.

A transformação digital está a alterar fundamentalmente as operações de retalho de luxo e o envolvimento com os clientes. A integração do Apple Vision Pro pela Balenciaga demonstra a mudança em direção a experiências de compra imersivas, enquanto a colaboração FancyTech da LVMH Moët Hennessy Louis Vuitton SE implementa personalização baseada em inteligência artificial nas plataformas de serviço ao cliente. A adoção da tecnologia blockchain ajuda a verificar a autenticidade dos produtos e reduz os riscos de contrafação. As iniciativas de sustentabilidade tornaram-se essenciais para as estratégias de mercado, com as marcas de luxo a investir na produção de couro de baixo carbono, materiais de base biológica e instalações de fabrico ambientalmente conscientes para cumprir os requisitos regulatórios e as expectativas dos consumidores.

As marcas de luxo estão a diversificar a sua abordagem ao mercado através de várias estratégias. As empresas estão a introduzir produtos de entrada nas categorias de acessórios e cosméticos para atrair consumidores mais jovens e desenvolver relações de longo prazo com os clientes. O mercado está a expandir-se para o luxo experiencial, exemplificado pelas iniciativas hoteleiras da Bulgari e pelas exposições de herança da Louis Vuitton. Estas abordagens, combinadas com a narrativa de marca, colaborações estratégicas e serviços personalizados, apoiam o crescimento do mercado de bens de luxo tanto para empresas estabelecidas como emergentes. O sucesso no mercado exige cada vez mais que as empresas integrem os valores tradicionais do luxo com o avanço tecnológico, equilibrando a exclusividade e uma maior acessibilidade ao mercado.

Líderes do Setor de Bens de Luxo

LVMH Moet Henessy Louis Vuitton

Hermès International S.A.

Kering S.A

Chanel SA

Compagnie Financière Richemont SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tissot introduziu uma nova evolução da sua coleção Seastar com um cronógrafo de 38 mm que combina elementos de herança com design moderno. A coleção apresenta seis modelos, cada um com características distintas. O Seastar Chronograph de 38 mm oferece funcionalidade para desportos aquáticos num design compacto. O relógio, construído em aço inoxidável e resistente à água até 30 bar (300 metros), é adequado tanto para atividades aquáticas como para uso diário.

- Março de 2025: A Jacadi Paris, a marca francesa de vestuário de luxo infantil, estabeleceu a sua presença na Índia ao abrir a sua primeira loja em Mumbai. A empresa estabeleceu uma parceria com a Burgundy Brand Collective, uma empresa sediada na Índia, para facilitar a sua entrada no mercado.

- Março de 2025: Dua Lipa colaborou com a YSL Beauty para uma coleção de cosméticos de edição limitada que visava atrair consumidores mais jovens para o mercado de beleza de luxo. A parceria demonstrou o valor dos endossos de celebridades, uma vez que a sua popularidade global aumentou a visibilidade da marca YSL junto dos públicos-alvo.

- Janeiro de 2025: A Fendi lançou uma coleção de época festiva com o seu monograma FF em cores festivas. A coleção engloba acessórios, peças de pronto-a-vestir e calçado incorporando motivos de sorte, renovação e prosperidade. Os designs apresentam elementos sazonais, incluindo florais, acentos metálicos e cores simbólicas. A coleção integra as cores tradicionais vermelho e dourado em produtos emblemáticos, incluindo as malas Peekaboo e Baguette.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A nossa equipa define o mercado de bens de luxo como as vendas anuais de vestuário premium, calçado, acessórios em couro, óculos, joalharia, relógios e cuidados pessoais orientados para a beleza que comandam pontos de preço acima da média devido ao valor da marca, ao artesanato e à escassez.

Exclusão do âmbito: Deliberadamente excluímos automóveis de luxo, serviços de viagem, artigos em segunda mão e vinhos finos ou bebidas espirituosas para manter os conjuntos de valor homogéneos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Vestuário e Roupas

- Calçado

- Óculos

- Artigos em Couro

- Joalharia

- Relógios

- Beleza e Cuidados Pessoais

- Por Utilizador Final

- Homens

- Mulheres

- Unissex

- Por Canal de Distribuição

- Lojas de Marca Única

- Lojas Multimarca

- Lojas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Restante do Médio Oriente e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Pesquisa Documental

Começamos por analisar conjuntos de dados abertos como os códigos comerciais do UN Comtrade, as tabelas de despesas domésticas do FMI, os escalões de rendimento do Banco Mundial e as estatísticas de apreensão de contrafeitos da OMC, e depois exploramos portais de associações, LuxeVision, CECED Europe e a Jewellery Association of India, em busca de pistas de segmento que as estatísticas tradicionais não captam. Os relatórios anuais das empresas (10-Ks), apresentações a investidores e arquivos de notícias no Dow Jones Factiva acrescentam divisões de receita ao nível da marca, enquanto os alertas de patentes da Questel sugerem lançamentos em desenvolvimento. Estes elementos ancoram a procura de base, as mudanças de canal e a dispersão de preços. Os exemplos acima são ilustrativos; muitas outras fontes públicas e proprietárias foram consultadas para validar os dados e o contexto.

Investigação Primária

De seguida, realizamos entrevistas estruturadas e inquéritos breves com gestores de marca, retalhistas de luxo, compradores duty-free e consultores de gestão de patrimónios na Europa, Ásia e nas Américas. As suas perspetivas refinam os nossos preços médios de venda, a penetração online e as preferências emergentes dos grupos de consumidores, proporcionando-nos verificações mais precisas dos pressupostos baseados na pesquisa documental.

Dimensionamento do Mercado e Previsão

De acordo com a Mordor Intelligence, o mercado situa-se num valor significativo. Utilizamos um conjunto de procura de rendimento doméstico de cima para baixo que estratifica as propensões de gasto por décil de rendimento e região, seguido de uma passagem de consolidação de fornecedores para verificação cruzada dos totais. As principais variáveis do modelo incluem contagens de indivíduos com elevado patrimônio líquido (HNWI), gastos discricionários per capita, taxas de fuga por contrafação, preços médios de venda por unidade e quota do comércio eletrónico nas vendas de luxo. Uma regressão multivariada com correção de erros ARIMA projeta cada impulsionador até ao final do período de previsão. Quando as estimativas de baixo para cima ficam aquém dos dados duty-free ou de comércio eletrónico, são aplicados ajustamentos proporcionais para que os totais se alinhem com os fluxos comerciais observáveis.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os analistas comparam os resultados do modelo com os recibos de exportação, as divulgações das marcas e os picos de sentimento nas redes sociais; qualquer variação acima de três pontos percentuais desencadeia um novo contacto com os respondentes. O modelo é atualizado a cada doze meses, com atualizações intercalares quando ocorrem choques cambiais, alterações fiscais ou grandes eventos de fusões e aquisições.

Por que a Base de Referência de Bens de Luxo da Mordor Merece Confiança

As estimativas publicadas diferem porque as empresas escolhem cestos de produtos, anos de câmbio e cadências de atualização distintos.

Os principais fatores de divergência incluem concorrentes que contabilizam artigos em segunda mão, cortes regionais mais estreitos ou que dependem de pressupostos de preço médio de venda estáticos que ignoram as oscilações do poder de fixação de preços. A cadência de atualização anual da Mordor e as verificações cruzadas duplas sobre rendimento e expedições de marcas limitam essa deriva.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 464,1 mil milhões (2025) | ||

| USD 284 mil milhões (2023) | Consultora Global A | Exclui bens de beleza, utiliza ano de base pré-COVID |

| USD 390,17 mil milhões (2024) | Publicação Comercial B | Omite óculos; assume um aumento constante de 6,8% no preço médio de venda |

| USD 462,77 mil milhões (2024) | Portal do Setor C | Adiciona vendas em segunda mão e experiências de luxo |

Em suma, o nosso âmbito disciplinado, as validações primárias em tempo real e a recalibração anual proporcionam aos decisores uma base de referência equilibrada e reproduzível que se situa entre as visões otimistas centradas nos canais e os totais conservadores baseados apenas nos produtos.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de bens de luxo?

O tamanho do mercado global de bens de luxo atingiu USD 484,15 mil milhões em 2026 e está projetado para atingir USD 598,17 mil milhões até 2031 a uma CAGR de 4,32%.

Qual região crescerá mais rapidamente nas vendas de bens de luxo até 2031?

Espera-se que a Ásia-Pacífico registe a CAGR mais elevada de 5,41%, impulsionada pela recuperação contínua da China e pela expansão da classe média abastada da Índia.

Qual categoria de produto está projetada para crescer mais rapidamente?

Os relógios lideram o crescimento com uma CAGR antecipada de 4,38%, refletindo a crescente procura dos colecionadores e a perceção dos relógios como ativos de investimento.

Qual é a quota da Europa na receita global de luxo?

A Europa representou 52,10% da participação do mercado global de bens de luxo em 2025, apoiada pelas suas marcas de herança e pela elevada afluência turística.

Página atualizada pela última vez em: