Taille et part du marché des bijoux de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2025) | 61.03 Milliards de dollars |

| Taille du Marché (2031) | 87.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bijoux de luxe par Mordor Intelligence

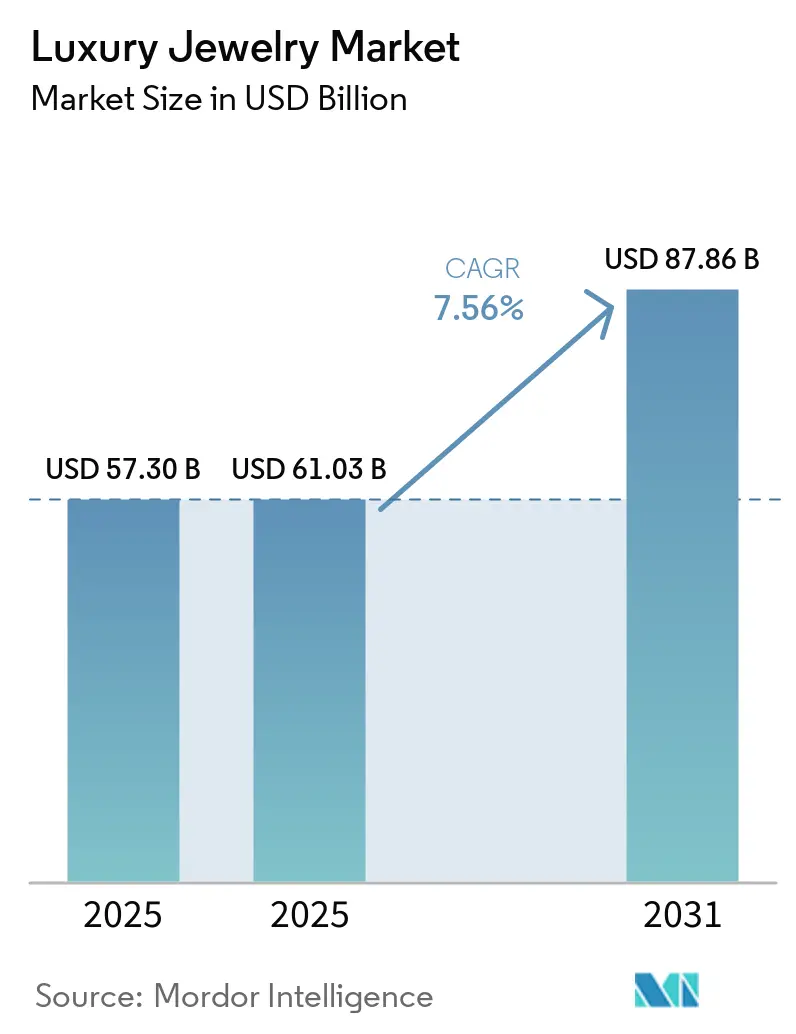

Le marché des bijoux de luxe était évalué à 57,30 milliards USD en 2025 et devrait atteindre 61,03 milliards USD en 2026, avec une croissance anticipée à 87,86 milliards USD d'ici 2031, enregistrant un CAGR de 7,56 % au cours de la période de prévision. La demande croissante de designs personnalisés, de créations en édition limitée et de pièces de bijouterie uniques stimule l'innovation continue dans le développement de produits et renforce l'engagement des consommateurs. Par ailleurs, l'importance croissante des bijoux en tant que déclaration de style de vie et expression de l'identité personnelle a soutenu la demande, les consommateurs privilégiant les produits qui allient valeur artistique, patrimoine et esthétique de design contemporain. Le marché est en outre soutenu par l'adoption croissante de pratiques durables, d'un approvisionnement éthique et d'innovations en matière de matériaux au sein du secteur des bijoux de luxe.

Principaux enseignements du rapport

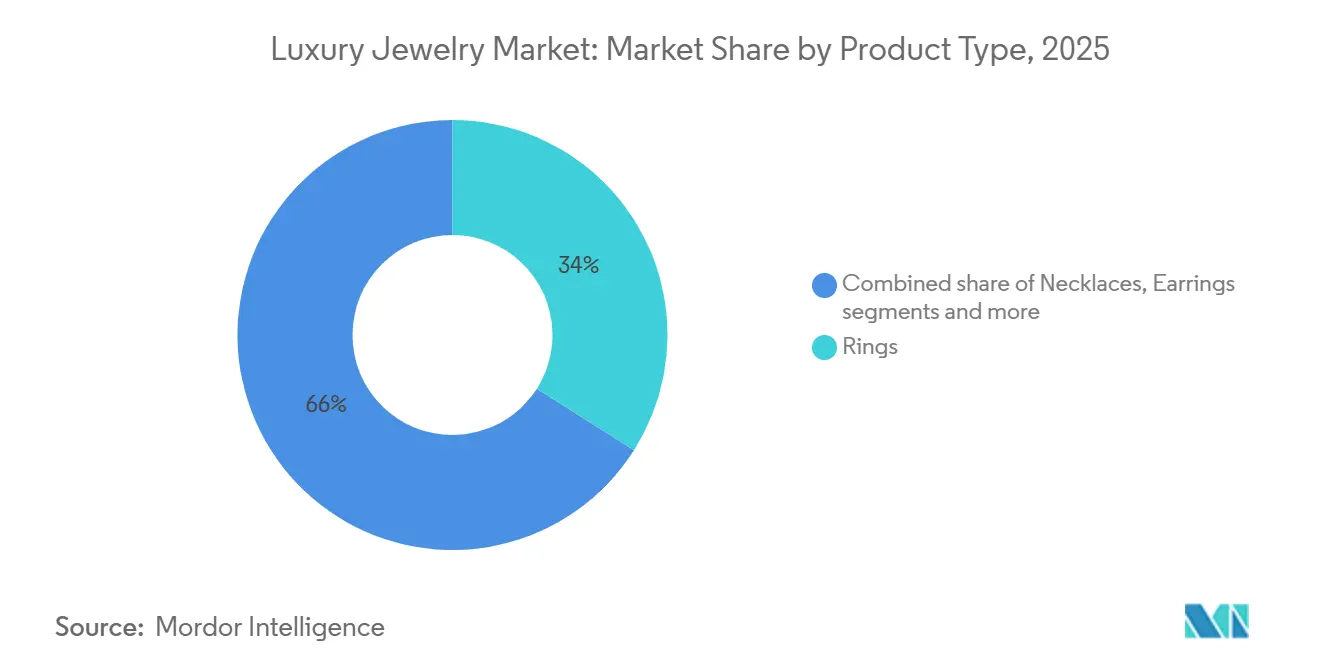

- Par type de produit, les bagues ont dominé avec une part de revenus de 34,01 % en 2025, tandis que les colliers devraient progresser à un CAGR de 8,57 % jusqu'en 2031.

- Par matière première, l'or détenait 42,31 % de la taille du marché des bijoux de luxe en 2025, tandis que le diamant a enregistré le CAGR projeté le plus rapide à 8,65 % jusqu'en 2031.

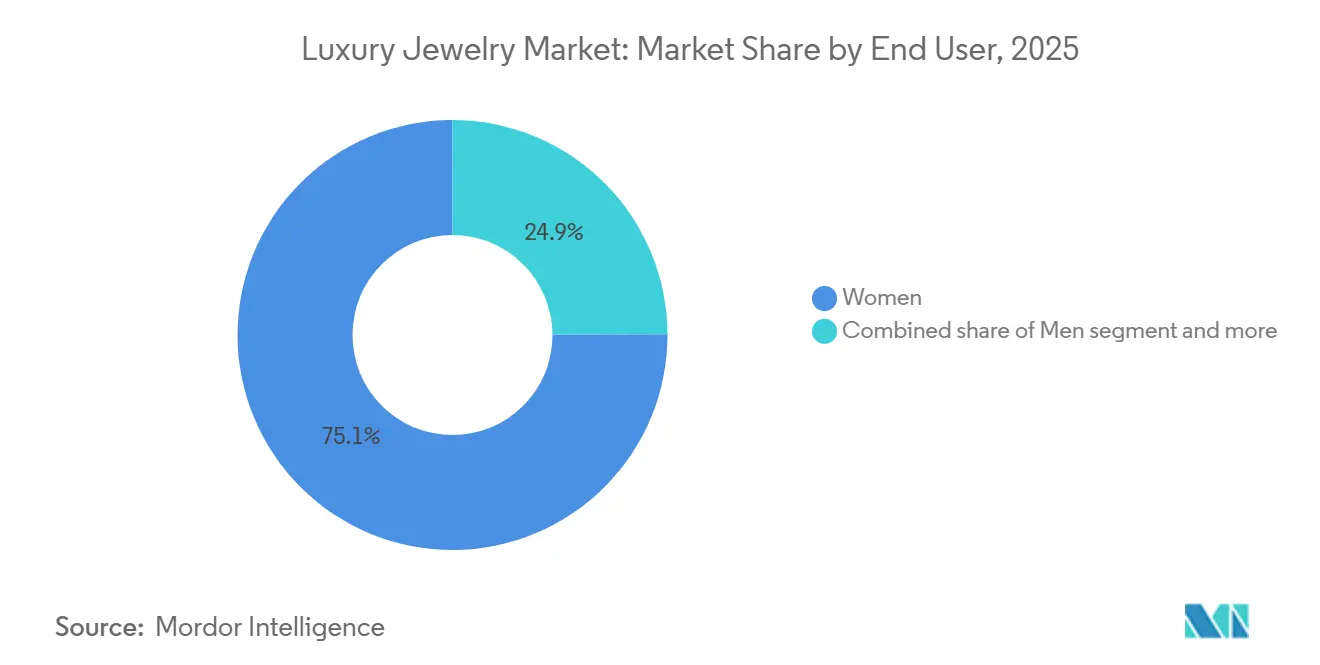

- Par utilisateur final, les femmes détenaient 75,06 % de la part du marché des bijoux de luxe en 2025, tandis que les hommes devraient croître à un CAGR de 7,91 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne représentaient 80,18 % de la part en 2025, tandis que les magasins de détail en ligne devraient progresser à un CAGR de 8,91 % jusqu'en 2031.

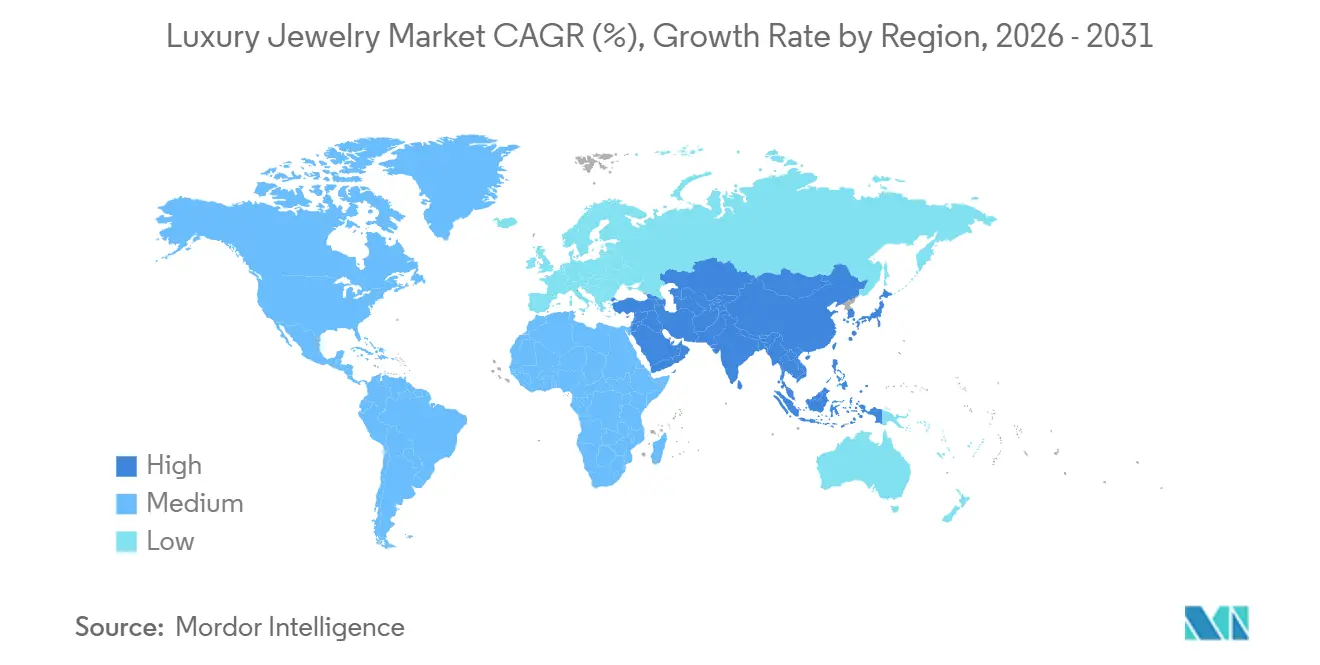

- Par géographie, l'Asie-Pacifique était en tête avec 32,25 % de part en 2025, tandis que l'Amérique du Sud devrait se développer à un CAGR de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bijoux de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de bijoux personnalisés et sur mesure | +1.2% | Mondial, avec des gains concentrés en Amérique du Nord, en Chine et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Impact des recommandations de célébrités et des réseaux sociaux | +1.6% | Mondial ; intensité la plus élevée en Asie de l'Est, en Amérique du Sud et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des diamants synthétiques et des matériaux innovants | +1.4% | Mondial ; plus fort en Amérique du Nord, en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Popularité croissante des bijoux durables et éthiques | +0.8% | Europe et Amérique du Nord au cœur ; débordement vers l'Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Demande de bijoux en tant que déclaration de mode et de style de vie | +0.6% | Mondial, avec la plus forte traction parmi les consommateurs de la génération Z en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Innovation produit et développements de design contemporain | +0.5% | Mondial, notamment en Italie (base de fabrication) et dans le triangle du luxe France-Suisse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de bijoux personnalisés et sur mesure

La demande croissante de bijoux personnalisés et sur mesure est un facteur clé de la croissance du marché des bijoux de luxe. Les consommateurs recherchent des pièces exclusives qui reflètent leur identité personnelle, leurs préférences stylistiques et leurs liens émotionnels. L'intérêt pour les créations sur mesure est en plein essor, notamment pour les montures uniques, les gravures personnalisées, les sélections de pierres précieuses personnalisées et les designs réalisés à la commande qui mettent en valeur l'individualité et l'exclusivité. En réponse, les marques de bijoux de luxe élargissent leurs services de personnalisation en intégrant l'artisanat traditionnel à des technologies avancées telles que les outils de design numérique, la modélisation 3D et la visualisation virtuelle. Ces innovations permettent aux consommateurs de participer activement au processus de création. Par ailleurs, la préférence croissante pour les pièces de bijouterie en édition limitée et uniques a renforcé l'attrait de la personnalisation, les produits sur mesure étant de plus en plus associés à la rareté, à l'authenticité et à un savoir-faire supérieur.

Impact des recommandations de célébrités et des réseaux sociaux

L'influence croissante des recommandations de célébrités et des réseaux sociaux stimule la croissance du marché des bijoux de luxe en renforçant la visibilité des marques, l'engagement des consommateurs et la demande de produits haut de gamme. Les marques de bijoux de luxe collaborent activement avec des célébrités, des artistes et des influenceurs numériques pour créer des liens émotionnels avec les consommateurs et renforcer l'attrait de la marque, notamment auprès des jeunes générations. Les plateformes de réseaux sociaux ont transformé la manière dont les consommateurs découvrent les bijoux de luxe, permettant aux marques de présenter de nouvelles collections, leur savoir-faire, des idées de style et des campagnes exclusives à un public mondial plus large. Les partenariats avec des célébrités créent de fortes associations entre les pièces de bijouterie et le style de vie, l'identité de mode et la signification culturelle, suscitant l'intérêt pour les collections premium. Par exemple, en juillet 2025, Pomellato a nommé Roy Wang, une idole C-pop de la génération Z, comme ambassadeur mondial de la marque afin de renforcer l'engagement auprès des jeunes consommateurs de luxe et d'élargir sa portée culturelle.

Adoption des diamants synthétiques et des matériaux innovants

L'adoption des diamants synthétiques et des matériaux innovants est en hausse, les consommateurs et les marques accordant la priorité à la durabilité, à la transparence et aux concepts de luxe modernes. Les fabricants de bijoux de luxe utilisent des matériaux avancés, des métaux précieux recyclés et des alternatives issues de la technologie pour répondre aux attentes évolutives des consommateurs tout en maintenant des standards élevés de qualité et de savoir-faire. Les diamants synthétiques sont de plus en plus acceptés en raison de leur traçabilité, de leurs processus de production contrôlés et de leur potentiel à permettre des designs créatifs sans sacrifier l'éclat ni la durabilité. Par ailleurs, l'intégration de matériaux alternatifs et de pratiques d'approvisionnement responsable permet aux marques de luxe de distinguer leurs collections et d'attirer les consommateurs soucieux de l'environnement. Par exemple, la collection Eternal Gold de Prada présente de l'or recyclé certifié et des pièces de bijouterie avec des diamants synthétiques, illustrant l'intégration de matériaux durables dans un design de luxe innovant.

Popularité croissante des bijoux durables et éthiques

La demande croissante de bijoux durables et éthiques propulse la croissance du marché des bijoux de luxe, les consommateurs accordant une importance accrue à la transparence, à l'approvisionnement responsable et aux achats respectueux de l'environnement. Les marques de bijoux de luxe s'adaptent en utilisant des pierres précieuses d'origine éthique, des métaux précieux recyclés, des chaînes d'approvisionnement traçables et des pratiques de fabrication responsables pour répondre aux attentes évolutives des consommateurs. La prise de conscience accrue des impacts environnementaux et sociaux de l'exploitation minière traditionnelle a incité les entreprises à adopter des méthodes de production durables tout en préservant un savoir-faire premium et l'exclusivité. De plus, le recours à la traçabilité basée sur la blockchain, aux programmes de certification et aux normes d'approvisionnement responsable renforce la confiance des consommateurs en offrant une meilleure visibilité sur l'origine et l'authenticité des matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant les produits de bijoux de luxe contrefaits | -1.1% | Mondial ; exposition la plus élevée sur les marchés secondaires en ligne en Asie-Pacifique, en Europe de l'Est et au Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité des prix et disponibilité des métaux précieux | -1.6% | Mondial ; plus aiguë sur les marchés dépendants du volume comme l'Inde, la Chine et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Risques croissants en matière de cybersécurité dans le commerce de détail de bijoux de luxe en ligne | -0.6% | Amérique du Nord, Europe et marchés d'Asie-Pacifique en rapide numérisation | Moyen terme (2 à 4 ans) |

| Glissement vers le luxe expérientiel au détriment des produits matériels | -0.4% | Amérique du Nord et Europe occidentale ; signal émergent dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant les produits de bijoux de luxe contrefaits

La prévalence croissante des produits de bijoux de luxe contrefaits constitue un défi majeur pour le marché des bijoux de luxe. La circulation de produits d'imitation nuit à la réputation des marques, à la confiance des consommateurs et à l'exclusivité perçue des bijoux premium. Les articles contrefaits imitent souvent les designs, les logos et les emballages de luxe, mais sont dépourvus de matériaux authentiques, de qualité certifiée et de savoir-faire, créant des difficultés tant pour les consommateurs que pour les marques établies. L'essor des places de marché numériques et des canaux de vente non autorisés a encore compliqué les efforts de lutte contre les produits contrefaits. En conséquence, les entreprises de bijoux de luxe investissent dans des technologies d'authentification avancées, des solutions de traçabilité des produits et des mesures renforcées de protection de la propriété intellectuelle. Par exemple, selon la Direction des douanes et de la protection des frontières des États-Unis (CBP), en août 2025, des agents de la CBP à Louisville ont intercepté un envoi contenant plus de 7 000 paires de boucles d'oreilles contrefaites, soulignant le défi croissant que représente l'entrée de bijoux contrefaits sur le marché [1]Source : Direction des douanes et de la protection des frontières des États-Unis (CBP), "Saisie de bijoux contrefaits d'une valeur de 30 millions USD par la CBP de Louisville", cbp.gov.

Volatilité des prix et disponibilité des métaux précieux

La volatilité des prix et la disponibilité limitée des métaux précieux posent des défis importants pour le marché des bijoux de luxe. Les fluctuations de l'offre et du coût des matériaux essentiels, tels que l'or, le platine et les pierres précieuses rares, affectent directement la planification de la production, les stratégies de tarification et la rentabilité. Le secteur dépend fortement d'un approvisionnement stable en matières premières de haute qualité, mais les perturbations causées par les limitations minières, les problèmes de chaîne d'approvisionnement, l'évolution de la disponibilité des ressources et la concurrence accrue pour ces matériaux créent une incertitude pour les fabricants. La hausse des coûts des matériaux peut entraîner des prix de produits plus élevés, influençant les décisions d'achat des consommateurs et compliquant les efforts pour maintenir des collections et des niveaux de stocks cohérents. Par ailleurs, la rareté des métaux et des pierres précieuses de qualité supérieure accroît la complexité de l'approvisionnement, nécessitant des investissements plus importants dans l'achat responsable, la certification et les partenariats avec les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bagues ancrent les revenus tandis que les colliers définissent le prochain arc de croissance

Le segment des bagues devrait représenter 34,01 % des revenus mondiaux des bijoux de luxe en 2025, porté par la préférence croissante des consommateurs pour des bijoux premium, symboliques et hautement personnalisés. Cette croissance est alimentée par une demande accrue de designs uniques, d'un savoir-faire supérieur et de collections exclusives qui mettent en valeur l'individualité et l'expression personnelle. La tendance croissante à la personnalisation, notamment les gravures personnalisées, les montures distinctives et les créations sur mesure, a renforcé l'attrait des bagues de luxe auprès des consommateurs en quête de produits significatifs et différenciés. Par ailleurs, les avancées dans les technologies de design de bijoux et les techniques de fabrication ont permis une plus grande créativité, précision et innovation, permettant aux marques de proposer des styles complexes, des esthétiques modernes et des collections en édition limitée.

Le segment des colliers est le type de produit à la croissance la plus rapide sur le marché des bijoux de luxe, avec un CAGR projeté de 8,57 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour les pièces de caractère, l'évolution des tendances de la mode et la demande croissante d'accessoires de luxe polyvalents. Le segment gagne en popularité à mesure que les consommateurs recherchent des designs distinctifs qui s'alignent sur leur style personnel et renforcent l'expression de soi. L'intérêt pour les esthétiques contemporaines, le savoir-faire innovant et les collections exclusives a stimulé le développement de designs de colliers uniques présentant des motifs complexes, des matériaux rares et des éléments artistiques. De plus, l'influence des mouvements de mode et des tendances de style luxe a positionné les colliers comme un élément clé des garde-robes premium, encourageant une adoption fréquente au-delà des occasions d'achat traditionnelles.

Par matière première : la primauté culturelle de l'or demeure intacte tandis que le diamant assume la position de croissance la plus rapide

Le segment de l'or représentait 42,31 % des revenus des bijoux de luxe en 2025, porté par son attrait durable en tant que matériau premium, la forte préférence des consommateurs pour les pièces de bijouterie intemporelles et son association avec la qualité, l'exclusivité et le savoir-faire. L'or reste le choix privilégié des consommateurs de bijoux de luxe en raison de sa polyvalence dans la création de designs variés, de sa perception de valeur durable et de sa compatibilité avec les esthétiques traditionnelles et modernes. Par ailleurs, l'accent croissant mis sur la pureté certifiée, l'approvisionnement responsable et le savoir-faire de haute qualité a renforcé la confiance des consommateurs dans les bijoux de luxe en or. À l'appui de cette demande, le Conseil mondial de l'or a rapporté que la demande mondiale d'or a atteint 5 025,2 tonnes métriques en 2025, contre 4 606,2 tonnes métriques l'année précédente, soulignant la préférence soutenue et la forte demande mondiale pour l'or [2]Source : Conseil mondial de l'or, "Demande mondiale d'or", gold.org.

Le segment du diamant est le segment de matière première à la croissance la plus rapide sur le marché des bijoux de luxe, enregistrant un CAGR de 8,65 % jusqu'en 2031. Cette croissance est portée par l'adoption de techniques avancées de traitement du diamant, l'évolution de l'intérêt des consommateurs pour les caractéristiques des pierres rares et la popularité croissante des formats de diamants distinctifs. Les innovations en matière de taille de précision, de technologies de classement et de méthodes d'amélioration des pierres permettent la création de designs de bijoux plus raffinés et complexes, renforçant l'attrait des collections à base de diamants. L'émergence des diamants synthétiques a en outre élargi le marché en offrant une traçabilité améliorée, une flexibilité de design et des alternatives durables tout en maintenant un positionnement luxe. De plus, la demande croissante de pierres certifiées avec une vérification détaillée de l'origine, associée à l'intégration de technologies d'authentification numérique, renforce la transparence tout au long de la chaîne de valeur du diamant.

Par utilisateur final : la domination des femmes persiste tandis que la catégorie masculine s'accélère dans de nouvelles géographies

Le segment des femmes représentait 75,06 % de la part du marché des bijoux de luxe en 2025, porté par l'évolution des préférences de mode, les tendances d'auto-achat et le rôle croissant des bijoux comme forme d'expression personnelle. La demande de collections diversifiées, allant des designs classiques aux styles contemporains, a stimulé l'innovation continue dans les offres de bijoux de luxe pour s'aligner sur l'évolution des goûts des consommateurs. La tendance croissante des femmes à acheter des bijoux premium pour elles-mêmes en tant que symbole de réussite, d'individualité et de préférence de style de vie a élargi la demande au-delà des schémas d'achat traditionnels liés aux cadeaux. Par ailleurs, l'intérêt accru pour des bijoux polyvalents adaptés à divers besoins de style, ainsi qu'une préférence pour les designs exclusifs, les collections limitées et le savoir-faire artisanal, renforce davantage la croissance de ce segment.

Le segment masculin devrait croître à un CAGR de 7,91 % jusqu'en 2031, reflétant un changement structurel dans l'identité masculine à mesure que les bijoux deviennent de plus en plus un vecteur de style personnel, d'individualité et d'expression du style de vie. Cette croissance est portée par l'évolution des perceptions des accessoires masculins, les bijoux de luxe gagnant en acceptation comme composante de la mode moderne plutôt que d'être cantonnés à un usage traditionnel ou formel. L'intérêt croissant pour les esthétiques raffinées, les designs minimalistes et les pièces de caractère audacieuses a encouragé une plus grande adoption de bijoux premium parmi les consommateurs masculins. L'influence des tendances de mode, des médias numériques et de l'évolution de la culture du style a en outre normalisé la possession de bijoux chez les hommes, soutenant la demande de collections innovantes et contemporaines.

Par canal de distribution : le commerce de détail physique reste fondamental tandis que le commerce en ligne s'accélère sans se substituer

Les magasins de détail hors ligne représentaient 80,18 % des revenus des bijoux de luxe en 2025, soulignant l'importance continue des expériences de vente au détail physiques dans les achats de grande valeur et mûrement réfléchis. Ce segment est porté par la préférence des consommateurs pour les interactions personnalisées, les conseils d'experts et la possibilité d'évaluer la qualité, le savoir-faire et les détails des bijoux avant d'effectuer un achat. Les acheteurs de bijoux de luxe accordent de l'importance aux environnements de boutiques exclusifs, aux consultations privées, au soutien professionnel en matière de style et aux services personnalisés qui renforcent la confiance et créent une expérience d'achat premium. La possibilité d'inspecter physiquement les matériaux, les finitions, l'éclat des pierres et la précision du design renforce la confiance des consommateurs, tandis que les services basés sur la relation et le service après-vente soulignent davantage le rôle des magasins de détail hors ligne sur le marché des bijoux de luxe.

Les magasins de détail en ligne devraient croître à un CAGR de 8,91 % jusqu'en 2031, portés par l'évolution rapide des expériences de luxe numériques et l'adoption croissante de plateformes d'achat basées sur la technologie. Cette croissance est soutenue par des fonctionnalités telles que la visualisation virtuelle des produits, les outils d'essayage en réalité augmentée, les consultations numériques et les systèmes avancés d'authentification des produits, qui renforcent la confiance des consommateurs dans les achats en ligne. Les marques de luxe se concentrent sur la création d'expériences numériques immersives, de processus de transaction sécurisés et de recommandations personnalisées pour reproduire les standards de service premium dans les canaux en ligne. Par ailleurs, les avancées en matière de logistique, les processus de certification transparents et l'intégration omnicanale fluide contribuent à la croissance plus rapide des plateformes numériques.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 32,25 % des revenus mondiaux des bijoux de luxe, portée par les riches traditions joaillières de la région, la préférence croissante pour le savoir-faire premium et la demande croissante de collections de marque à haute valeur ajoutée. La Chine reste le principal contributeur national, soutenue par de solides tendances de consommation de luxe et une demande de designs de bijoux à la fois inspirés du patrimoine et contemporains. L'Inde émerge comme le marché majeur à la croissance la plus rapide, en raison de son fort lien culturel avec les bijoux précieux et d'une préférence croissante pour les produits premium. Par exemple, selon le Conseil de promotion des exportations de pierres précieuses et de bijoux (GJEPC), la valeur des importations de bijoux en or en Inde a dépassé 1,9 milliard USD au cours de l'exercice fiscal 2025, une augmentation significative par rapport à 1,4 milliard USD en 2024, soulignant la demande croissante de bijoux en or premium [3]Source : Conseil de promotion des exportations de pierres précieuses et de bijoux (GJEPC), "Valeur des importations de bijoux en or en Inde", gjepc.org.

L'Amérique du Sud est la région à la croissance la plus rapide sur le marché des bijoux de luxe, avec un CAGR de 8,55 % projeté jusqu'en 2031. Cette croissance est alimentée par l'adoption croissante des tendances de la mode de luxe, l'intérêt croissant des consommateurs pour les accessoires premium et la présence en expansion des formats de vente au détail de bijoux organisés. Le Brésil et l'Argentine sont des marchés clés qui stimulent la croissance régionale, les consommateurs favorisant de plus en plus les bijoux de marque, les designs contemporains et les produits premium certifiés. Par ailleurs, l'influence croissante des achats motivés par la mode, la préférence pour les pierres précieuses uniques et l'expansion des expériences de luxe numériques renforcent l'engagement des consommateurs et accélèrent la croissance du marché dans la région.

L'Amérique du Nord et l'Europe représentent ensemble les régions les plus matures et les plus concentrées en termes de marques sur le marché des bijoux de luxe. Ces régions bénéficient d'une forte demande pour les maisons de luxe établies, les collections de créateurs et le savoir-faire à haute valeur ajoutée. Les consommateurs de ces marchés privilégient l'authenticité, l'exclusivité, l'approvisionnement durable et les offres de bijoux fondées sur le patrimoine, créant un environnement favorable aux marques premium. Le marché du Moyen-Orient et de l'Afrique connaît une croissance régulière, soutenue par une forte affinité pour les bijoux de luxe, la demande de designs élaborés et une préférence pour les métaux précieux et les pierres précieuses. L'expansion du commerce de détail de luxe dans la région, les achats liés au tourisme et l'appréciation du savoir-faire premium continuent de contribuer au développement à long terme du marché.

Paysage concurrentiel

Le marché des bijoux de luxe est fragmenté, avec de nombreuses maisons de luxe mondiales et des marques de bijouterie spécialisées en concurrence à travers la différenciation des produits, l'excellence du savoir-faire et un fort positionnement de marque. Les principaux acteurs du marché comprennent LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA, Chanel S.A., Signet Jewelers Limited et Kering S.A. Ces entreprises se concentrent sur le renforcement de leurs portefeuilles premium grâce à des collections exclusives, des designs iconiques et un savoir-faire supérieur pour maintenir la fidélité des consommateurs et renforcer leur présence dans le secteur des bijoux de luxe en évolution.

La concurrence sur le marché est de plus en plus influencée par la narration du patrimoine, l'intégration technologique et l'expansion géographique vers des marchés à forte croissance. Les marques de bijoux de luxe s'appuient sur leur héritage de marque, leur expertise artisanale et leurs identités de design distinctives pour établir des liens émotionnels plus forts avec les consommateurs. Simultanément, les marques adoptent des outils numériques tels que les expériences virtuelles, les services d'achat personnalisés, les stratégies d'engagement basées sur les données et les technologies d'authentification pour améliorer l'interaction avec les clients et renforcer la confiance dans les achats premium.

Par ailleurs, les entreprises accordent la priorité aux collaborations stratégiques, aux expansions de boutiques, aux initiatives de durabilité et à l'innovation dans le design de bijoux pour renforcer leurs positions concurrentielles. L'accent croissant mis sur l'approvisionnement responsable, la traçabilité des matériaux précieux et le savoir-faire éthique est devenu un facteur de différenciation clé parmi les marques de bijoux de luxe. Les investissements continus dans les stratégies omnicanales, les expériences clients exclusives et les collections en édition limitée devraient intensifier la concurrence et générer des opportunités de croissance à long terme sur le marché mondial des bijoux de luxe.

Leaders du secteur des bijoux de luxe

LVMH Moet Hennessy Louis Vuitton SE

Compagnie Financiere Richemont SA

Chanel S.A.

Signet Jewelers Limited

Kering S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Chow Tai Fook Jewellery a ouvert une nouvelle boutique au design repensé au Canada, à Oakridge Park, Vancouver. Arborant la façade signature « Timeless Red » de la marque, la boutique associe un design contemporain à une esthétique orientale élégante.

- Juin 2026 : Tiffany & Co. a présenté le volet estival de sa collection de haute joaillerie, Blue Book 2026 : Hidden Garden. Cette collection s'inspire des aspects cachés de la nature, avec des diamants naturels évoquant la rosée du matin sur des pétales de fleurs et des brins d'herbe.

- Juillet 2025 : Van Cleef & Arpels a présenté deux collections de haute joaillerie inspirées de la nature, Flowerlace et Fleurs d'Hawaï. Puisant dans l'héritage floral de la maison, ces pièces complexes ont été présentées lors d'une exposition à Dumfries House, demeure historique d'Écosse.

Périmètre du rapport sur le marché mondial des bijoux de luxe

Les bijoux de luxe désignent les ornements haut de gamme créés par des maisons à l'héritage historique ou des créateurs d'élite, utilisant des matériaux rares et de haute qualité ainsi qu'un savoir-faire artisanal incomparable. Le marché des bijoux de luxe est segmenté par type de produit, matière première, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en bagues, colliers, boucles d'oreilles, bracelets, chaînes et pendentifs, et autres types de produits. Sur la base de la matière première, le marché est segmenté en or, platine, diamant, pierre précieuse et autres. Sur la base de l'utilisateur final, le marché est segmenté en hommes, femmes et enfants. Sur la base du canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Bagues |

| Colliers |

| Boucles d'oreilles |

| Bracelets |

| Chaînes et pendentifs |

| Autres types de produits |

| Or |

| Platine |

| Diamant |

| Pierre précieuse |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bagues | |

| Colliers | ||

| Boucles d'oreilles | ||

| Bracelets | ||

| Chaînes et pendentifs | ||

| Autres types de produits | ||

| Par matière première | Or | |

| Platine | ||

| Diamant | ||

| Pierre précieuse | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des bijoux de luxe d'ici 2031 ?

Le marché des bijoux de luxe devrait atteindre 87,86 milliards USD d'ici 2031, contre 61,03 milliards USD en 2026, à un CAGR de 7,6 % sur la période 2026-2031.

Quel type de produit domine les ventes de bijoux de luxe aujourd'hui ?

Les bagues ont dominé les revenus en 2025 avec une part de 34,01 %, soutenues par une forte demande nuptiale, anniversaire et cérémonielle.

Quelle matière première connaît la croissance la plus rapide dans les collections de bijoux premium ?

Le diamant est le segment de matière première à la croissance la plus rapide, avec un CAGR de 8,65 % projeté jusqu'en 2031, aidé par le rôle croissant des pierres synthétiques et le positionnement des diamants naturels premium.

Pourquoi l'Asie-Pacifique est-elle importante pour la demande mondiale de bijoux de luxe ?

L'Asie-Pacifique détenait 32,25 % des revenus en 2025, avec la Chine comme principal marché national de la région et l'Inde gagnant du terrain en tant que grand acheteur de bijoux en diamant.

Dernière mise à jour de la page le: